圧電アクチュエータおよびモータ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

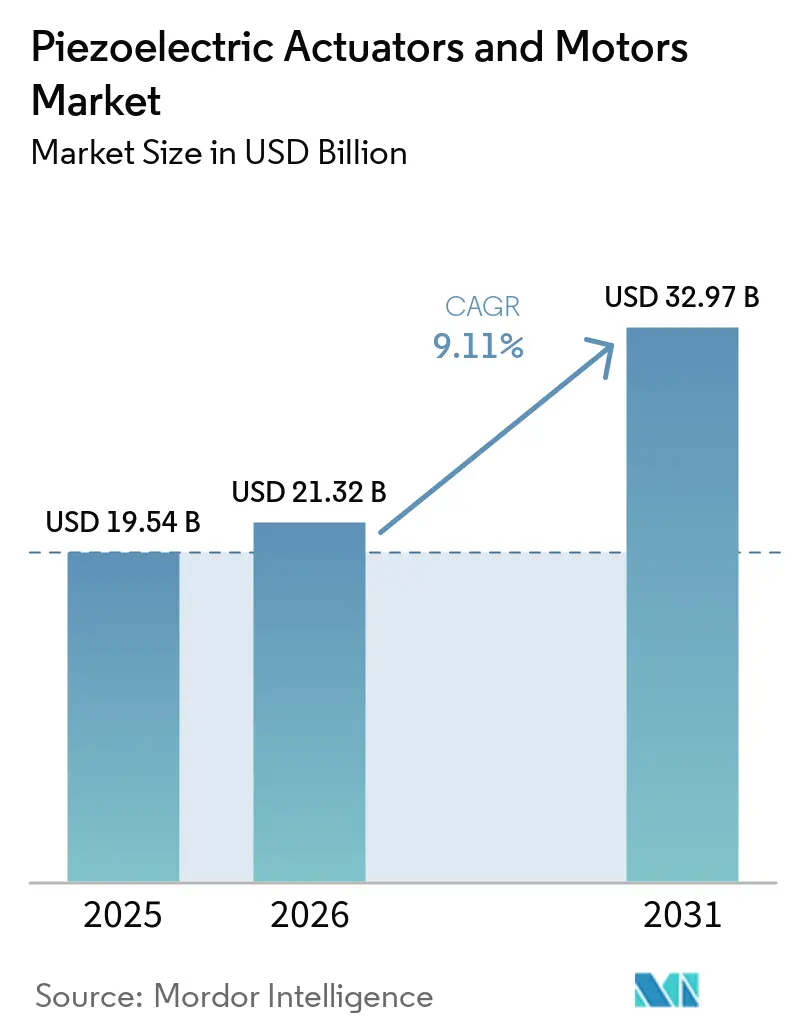

| 市場規模 (2026) | 21.32 十億米ドル |

| 市場規模 (2031) | 32.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.11% CAGR |

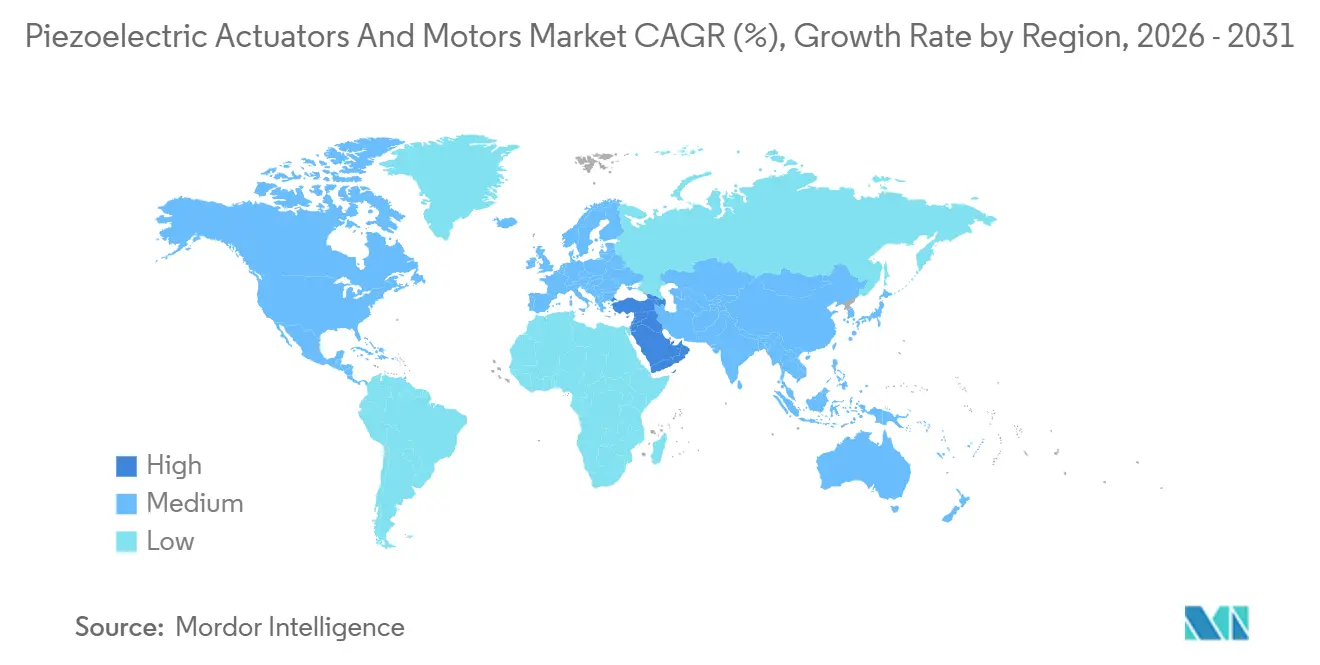

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧電アクチュエータおよびモータ市場分析

圧電アクチュエータおよびモータ市場規模は、2025年の195億4,000万米ドル、2026年の213億2,000万米ドルから拡大し、2031年までに329億7,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 9.11%で成長すると予測されます。圧電アクチュエータおよびモータ市場は、半導体リソグラフィ、医療ロボティクス、フォトニクス統合のいずれもが、同等のスペース制約内では電磁式代替品では実現できない精度レベルでの運動制御を必要としているため、進展を続けています。エレクトロセラミクスのサプライベースは日本、ドイツ、韓国に集中しており、これが各地域のシステムインテグレータに対する価格規律と納期に引き続き影響を与えています。先端半導体装置に対する輸出規制および精密製造のリショアリングが北米・欧州における短期的な需要を支援する一方、アジア太平洋地域は大規模な電子機器・半導体生産クラスターを基盤として需要を維持しています。調達チームはまた、RoHS適用除外下における鉛含有PZTへの暴露についても注目度を高めており、これが圧電アクチュエータおよびモータ市場全体の調達判断において鉛フリー材料の認定を重要な検討事項として浮上させています。同時に、AIベースのドリフト補償を備えたクローズドループ型スマートモーションプラットフォームが生産現場への導入を進めており、ドリフトおよびシステムコストに関連する実用的な採用障壁を低減しています。

主要レポートのポイント

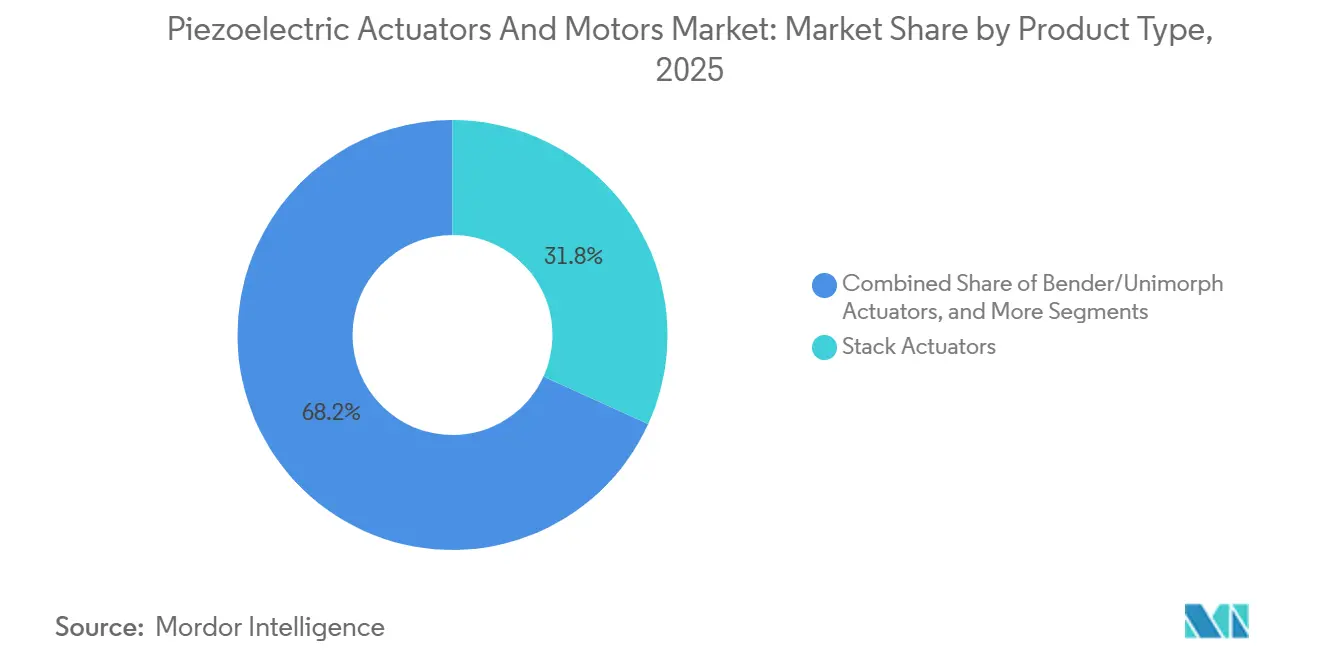

- 製品タイプ別では、スタックアクチュエータが2025年の圧電アクチュエータおよびモータ市場において31.80%のシェアでトップとなり、超音波モータ(特に直線型)は2031年にかけてCAGR 9.28%で拡大すると予測されます。

- 動作原理別では、共振・超音波システムが2025年の圧電アクチュエータおよびモータ市場において46.47%のシェアを占め、ハイブリッドモードシステムは2031年にかけてCAGR 9.35%で成長すると予測されます。

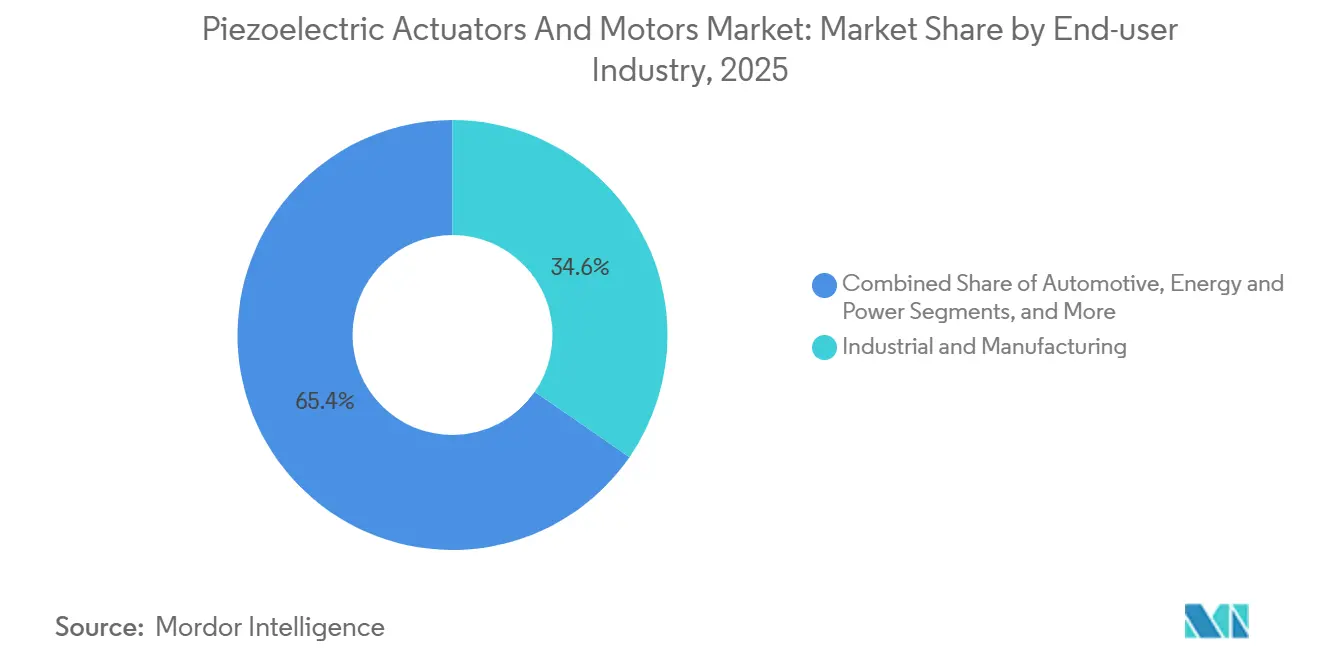

- エンドユーザー産業別では、産業・製造業が2025年の圧電アクチュエータおよびモータ市場において34.62%のシェアを占め、医療・ライフサイエンスは2031年にかけてCAGR 10.02%で成長すると予測されます。

- 用途別では、精密・ナノポジショニングが2025年の圧電アクチュエータおよびモータ市場において32.91%のシェアを占め、ロボティクスおよびマイクロマニピュレーションは2031年にかけてCAGR 9.97%で成長すると予測されます。

- 地域別では、アジア太平洋地域が2025年の圧電アクチュエータおよびモータ市場において40.75%のシェアを占め、中東は2031年にかけてCAGR 9.44%で拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

圧電アクチュエータおよびモータ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体リソグラフィおよび先端パッケージングの精密需要 | +2.1% | グローバル、アジア太平洋・北米に中核的な集中度 | 短期(2年以内) |

| 医療・外科ロボティクスにおける非磁性・静音モーションの必要性 | +1.8% | 北米および欧州、アジア太平洋への波及が拡大中 | 中期(2〜4年) |

| データ通信・イメージングにおける光学アライメントおよびフォトニクスの普及 | +1.5% | グローバル、北米・欧州・東アジアで最も強い | 中期(2〜4年) |

| 小型化された民生用カメラおよびセンシングモジュール | +1.2% | アジア太平洋、グローバルOEMサプライチェーンを通じて拡大 | 短期(2年以内) |

| RoHSに基づく鉛フリー圧電プラットフォームへの移行 | +0.9% | 欧州、北米、アジア太平洋へのコンプライアンス波及あり | 長期(4年以上) |

| AIによる補償を備えたクローズドループ型スマートモーションアーキテクチャ | +0.8% | グローバル、ドイツ・米国・日本での早期採用が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体リソグラフィおよび先端パッケージングの精密需要

3nm未満のデバイスアーキテクチャへの移行により、圧電アクチュエータおよびモータ市場において、特にEUVおよびハイNA EUVリソグラフィ装置内での圧電ポジショニングの重要性が高まっています。SPIE先端リソグラフィ・パターニング2026の研究者らは、EUVオーバーレイ補正向けにピラー支持基板に統合された3自由度薄膜PZTアクチュエータを発表し、30nmを超える変位とサブナノメートルの繰り返し精度を実証しました。SPIE先端パッケージングもこの需要パターンを強化しており、ウェーハレベルファンアウトおよびチップレットボンディングには、クリーンルーム対応環境(10⁻⁹ hPaまで)で動作する高力・低電圧多層スタックアクチュエータが必要とされています。PI Ceramic GmbHは2025年3月にPICMAスタックのリードタイムを12週間から4週間に短縮し、サプライヤーが装置の立ち上げ加速を支援するために在庫・生産モデルを再構築していることを示しました。[1]PI Ceramic GmbH、「高性能圧電アクチュエータ(極限用途向け・迅速供給対応)」、Physik Instrumente、physikinstrumente.com 圧電アクチュエータおよびモータ市場では、サプライヤーの対応時間の短縮がコンポーネントメーカーをOEM認定サイクルの深部へと押し込み、プラットフォームが承認された後の商業的ロックインを長期化させています。

医療・外科ロボティクスにおける非磁性・静音モーションの必要性

MRIガイド下ロボティクスは、圧電アクチュエータおよびモータ市場が非磁性・静音・コンパクトなモーションシステムから恩恵を受ける最も明確な分野の一つです。Tekceleoは2025年7月、ユニバーシティ・カレッジ・ロンドンのWavelling(ウェーブリング)シリーズ超音波モータを搭載した心臓カテーテル挿入ロボットがファントム試験において100%の手技成功率を達成し、手動手技と比較して軌跡偏差を33.9%低減したと報告しました。この結果は、静音圧電モーションをMRIボア内での臨床的使用性に直接結びつけるものとして重要であり、蛍光透視法の代替手段が放射線被曝を増加させる環境での優位性を示しています。同様の要件は、ロボット支援腹腔鏡手術や高コンテンツイメージングにも拡大しており、これらの用途では電磁駆動が熱および電磁干渉を発生させ、近傍センサが許容できない問題を引き起こします。圧電アクチュエータおよびモータ市場全体において、FDA 510(k)およびCEの認定プロセスも許容可能なサプライヤーの範囲を絞り込み、医療環境での検証済み性能を持つプラットフォームのプレミアム価格設定を支持しています。

データ通信・イメージングにおける光学アライメントおよびフォトニクスの普及

シリコンフォトニクスパッケージングは、シングルモードファイバ結合公差が従来のピック・アンド・プレース精度の範囲を下回るレベルに低下するにつれ、圧電アクチュエータおよびモータ市場においてより厳密なアライメント性能を求める方向へ推進しています。Physik Instrumenteは2026年1月に6D NanoCubeを発表しました。これは6自由度並列運動学的圧電アライメントシステムであり、最小増分運動50nm・双方向繰り返し精度40nmで1秒以内に光結合ピークを検出できます。この製品発表が一製品を超えた意義を持つのは、運動制御とプロセスインテリジェンスが別々のレイヤーとして販売されるのではなく、コントローラファームウェア内に統合されつつあることを示しているためです。これにより生産工程でのアライメントサイクルタイムが短縮され、ハードウェア・制御ソフトウェア・ワークフローチューニングを単一パッケージとして提供できるサプライヤーの価値が高まります。圧電アクチュエータおよびモータ市場において、フォトニクス需要は競争をスタンドアロンの運動コンポーネントからフルソリューションプラットフォームへとシフトさせています。

小型化された民生用カメラおよびセンシングモジュール

民生用イメージングは圧電アクチュエータおよびモータの大量市場であり続けており、オートフォーカスおよび光学式手ぶれ補正はコンパクトな超音波および直線超音波モーションを引き続き優先しています。xMEMS Labsは2025年10月に2,100万米ドルを調達し、AI対応ウェアラブル・スマートフォン・エッジAIデバイス向けpiezoMEMSプラットフォームの生産拡大を図ると発表し、250件以上の登録特許を保有していると述べました。xMEMSの需要はまた、コンパクトなフォーカスおよびアライメント制御を必要とする自動車ADASモジュールにおいてマルチカメラアレイおよびタイム・オブ・フライトセンシングが拡大するにつれ、スマートフォンを超えて広がっています。XeryonのXLAシリーズは、1,000mm/sを超える定格速度と1,000kmを超えるメンテナンスフリー走行距離でコンパクトシステムの性能基準を設定しています。この大量生産圧力により、圧電アクチュエータおよびモータ市場のサプライヤーは、コアアクチュエータ仕様だけでなく、コントローラ統合・ソフトウェア・パッケージング効率での競争を余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電磁式およびボイスコイル代替品に対する高いシステムコスト | -1.9% | グローバル、コスト重視の産業・民生自動化市場で最も顕著 | 中期(2〜4年) |

| 制御電子機器および統合の複雑性 | -1.0% | グローバル、システム統合能力が低い市場でより高い影響 | 中期(2〜4年) |

| 鉛フリー材料の性能ギャップおよび再認定の負担 | -0.8% | 欧州、北米への二次的影響あり | 長期(4年以上) |

| 高負荷超音波およびスティック・スリップシステムにおける摩耗・ドリフト・寿命検証 | -0.5% | グローバル、産業自動化および連続運動ロボティクスに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電磁式およびボイスコイル代替品に対する高いシステムコスト

システム価格は圧電アクチュエータおよびモータ市場における最大の商業的障壁であり続けており、総パッケージにはアクチュエータ、高電圧アンプ、センサ、コントローラが含まれます。多くの産業用途において、同等の力・変位要件に対する完全なシステムコストは、依然として同等の電磁サーボオプションの3〜10倍に達します。このギャップは、特殊なセラミック生産、専用高電圧電子機器、およびブラシレスDCモータプラットフォームと比較してはるかに少ない製造量に起因しています。2025年9月、PIはOEM購入者向けに短納期と量産コスト削減を提供するナノポジショニングおよびマイクロポジショニングエッセンシャルズシリーズを発表し、サプライヤーがスケール指向のパッケージングを通じて価格障壁を緩和しようとしていることを示しました。そのような取り組みをもってしても、圧電アクチュエータおよびモータ市場は、ミリメートルレベルの精度で十分であり、低コストのボイスコイルまたはサーボシステムが許容される用途では、依然として普及が遅い状況が続いています。

制御電子機器および統合の複雑性

制御の複雑性は圧電アクチュエータおよびモータ市場における実用的な制限として残っており、スタックアクチュエータは100Vから1,000Vの駆動電圧を必要とすることが多いです。これにより設計者は、標準的なモータドライバエコシステムが必要とするものを超えた、専用アンプ回路、より大きな熱管理余裕、およびより厳しい電磁適合性計画を使用せざるを得なくなります。この問題はクローズドループシステムでより顕著になり、整定性能とフィードバック精度がファームウェアおよびセンシング要件を単純なPID実装をはるかに超えたレベルへと押し上げます。SmarActのMCS2モジュラーコントローラは、EtherCAT、USB、イーサネットインターフェースおよびPython、C/C++、LabVIEW向けソフトウェアライブラリを備え、顧客側のエンジニアリング工数を削減する現在の業界対応を反映しています。[2]SmarAct GmbH、「カタログ2026」、SmarAct、smaract.com それでも、低コストの標準化された高電圧アンプICがより普及するまでは、統合工数が圧電アクチュエータおよびモータ市場全体での広範な採用に対する重大な障壁であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタックアクチュエータが収益を牽引、直線モータが次の成長を促進

スタックアクチュエータは2025年の圧電アクチュエータおよびモータ市場シェアの31.80%を占め、力密度とポジショニング分解能がコンパクトなアセンブリ内で匹敵することが難しいため、そのリードを維持しました。圧電アクチュエータおよびモータ市場において、これらのデバイスはウェーハステージポジショニング、マイクロフルイディクスにおける精密バルブ制御、およびビーム処理システムにおける高速ステアリングミラー駆動の中心にあります。これらが支援する用途が力・速度・精度を同時に必要とし、それらの特性のうち一つだけを必要とするわけではないため、その役割は持続的です。ベンダーおよびユニモルフアクチュエータは低コストの超音波洗浄およびイメージングトランスデューサ用途において引き続き重要であり、増幅型およびフレクシャ型はバルクセラミクスの基本的なひずみ限界を超える運動範囲に対応します。

せん断型およびねじり型デバイスは、走査型プローブ顕微鏡および原子間力顕微鏡において小規模ながら高付加価値のニッチを占め続けており、単価は出荷量ではなく技術的適合性によって支持されています。超音波モータ(特に直線型)は2026年から2031年にかけてCAGR 9.28%で成長すると予測されており、圧電アクチュエータおよびモータ市場全体で製品イノベーションを活発に維持しています。Xeryonが2026年に計画しているXLA-10向け統合コントローラのリリース(幅11.5mmで10Nの力を提供)は、小型フォーマットがポータブル診断およびコンパクトイメージングシステムでの使用を拡大している様子を示しています。[3]Xeryon、「直線圧電アクチュエータ」、Xeryon、xeryon.com 慣性モータおよびピエゾウォークシステムは、特に電子顕微鏡ステージおよびビームライン光学系において、長ストロークと非常に高い分解能が共存しなければならない場合に依然として重要です。SmarActのSLC-1720は、22×17×8.5mmのクローズドループ圧電ステージとしてサブナノメートル分解能と12mmストロークを備え、スペースが限られたOEMプラットフォームがこれらのアーキテクチャのアドレス可能な範囲を拡大していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

動作原理別:共振システムが規模を維持、ハイブリッド設計が重要性を増す

共振・超音波システムは2025年の圧電アクチュエータおよびモータ市場規模の46.47%のシェアを占め、オートフォーカス駆動、外科用ハンドピース、光学ステアリングアセンブリでの広範な使用を反映しています。そのリードはコンパクトなモータフォーマット、静音動作、および電源オフ時の保持動作から生まれており、ポータブルおよび医療機器に適しています。準静的動作は高い力と非常に短いストロークが許容される場合、特にナノポジショニングステージおよび精密バルブ駆動において引き続き重要です。圧電アクチュエータおよびモータ市場において、準静的モードと共振モードの分割は互いを置き換えるというよりも、異なる運動エンベロープに対応するものです。

ハイブリッドモードシステムは2031年にかけてCAGR 9.35%で成長すると予測されており、そのペースは同一プラットフォームで長ストロークとナノメートルレベルの整定の両方を求める顧客の要望を反映しています。圧電アクチュエータおよびモータ産業は、OEMがシステム設計の早期段階で一つの動作モードを選択することを強いるのではなく、ソフトウェア制御下で共振動作と準静的動作を融合させることでこのニーズに応えています。Physik Instrumenteが2026年1月に発表した6D NanoCubeは、クローズドループ圧電フレクシャ駆動と機械学習強化アライメントルーティンを組み合わせ、1秒以内に結合タスクを完了するこの方向性を示しています。SmarActのISO 9001:2015認定生産体制と専用のモーション・計測・自動化ユニットは、サプライヤーがインテグレータの認定を簡素化するためにモジュラープラットフォームをパッケージ化している様子を示しています。その結果、圧電アクチュエータおよびモータ市場は厳密にハードウェアで定義された製品カテゴリではなく、ソフトウェアで定義された運動動作へと移行しています。

エンドユーザー産業別:産業需要が規模を維持、医療需要が成長を牽引

産業・製造業は2025年の圧電アクチュエータおよびモータ市場規模の34.62%のシェアを占め、精密自動化・半導体装置・マイクロディスペンシング機器への持続的な支出に支えられました。最大の設置基盤は依然として、高い繰り返し精度が非常に小さな運動範囲で歩留まりを改善するか廃棄物を削減する生産現場から生まれています。先端パッケージングは、ウェーハステージポジショニングだけでなく、ボンディングヘッドの力制御およびはんだペーストのマイクロディスペンシングにスタックアクチュエータを統合することで、この役割を拡大しました。自動車需要も2025年に駐車支援センシングおよび燃料噴射の使用を通じて貢献し、研究室は量子・シンクロトロン研究向けに10⁻¹¹ mbarまでの真空対応ステージを引き続き必要としました。

医療・ライフサイエンスセグメントは2026年から2031年にかけてCAGR 10.02%で成長すると予測されており、圧電アクチュエータおよびモータ市場において最も成長の速いエンドユーザーセグメントとなっています。圧電アクチュエータおよびモータ産業は、非磁性モーションと低発熱がシステム適合性を向上させるロボット支援手術、高コンテンツイメージング、マイクロフルイディックポンピングから恩恵を受けています。Tekceleoが2025年7月に報告したUCL心臓カテーテル挿入ロボットに関する報告(ファントム試験での100%手技成功率および手動手技と比較した軌跡偏差33.9%低減)は、病院の購買担当者に具体的な臨床的参照点を提供しました。航空宇宙・防衛の購買担当者も、精密指向および光学ベンチ用途における真空対応・耐放射線モーションに対して引き続き対価を支払っています。エネルギー・電力セグメントは依然として小規模ですが、水素燃料電池のバランス・オブ・プラントバルブ制御が予測期間中に実用的な成長経路を開いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ナノポジショニングが収益をリード、ロボティクスが将来の需要を拡大

精密・ナノポジショニングは2025年の圧電アクチュエータおよびモータ市場において32.91%のシェアを占め、そのリードは超精密な運動精度に依存する多くのコア用途を反映しています。このセグメント内で目に見える変化は、フォトニクスアライメントおよび類似タスクにおける累積誤差を低減する並列運動学的プラットフォームへの単軸アセンブリからの移行です。Physik Instrumenteが2025年12月に発表したP-616.65S NanoCubeは、フォトニクスチップパッケージングおよびマイクロ光学アセンブリ向けに設計された6軸アライメントシステムでこのトレンドを示しました。振動・運動制御、流体処理、およびイメージングモジュールは、圧電帯域幅・シールフリーポンピング・コンパクトフォーカス駆動がそれぞれ特定の設計制約を解決するため、隣接する需要ポケットとして残っています。

ロボティクスおよびマイクロマニピュレーションは2026年から2031年にかけてCAGR 9.97%で拡大すると予測されており、圧電アクチュエータおよびモータ市場に従来のナノポジショニングツールを超えた広範な経路を提供しています。圧電アクチュエータおよびモータ産業は、コンパクトなグリッパとステージが磁気干渉や大型駆動列なしに動作しなければならないウェーハハンドリング、製薬ピック・アンド・プレース、外科ロボティクスにおいてこのシフトを目にしています。SmarActのSGシリーズマイクログリッパは、17mmのフォームファクタで1nmまでのクローズドループグリッピング分解能と最大3.5Nのグリッピング力を備え、これらのタスクに現在利用可能な実用的なハードウェアを示しています。エネルギーハーベスティングはまだ初期段階にありますが、CEA-LetiおよびフラウンホーファーIKTSによる鉛フリーMEMSハーベスタおよび改良された鉛フリー圧電セラミクスに関する研究は、時間をかけてより広い用途基盤を示しています。これにより用途は、圧電アクチュエータおよびモータ市場が精密コアを失うことなくアドレス可能な基盤を拡大している最も明確な分野の一つとなっています。

地域分析

アジア太平洋地域は2025年の圧電アクチュエータおよびモータ市場シェアの40.75%を占め、そのリードは同地域の半導体ファブ・民生電子機器OEM・精密製造サプライチェーンの集中から生まれました。中国、日本、韓国、台湾は世界の先端ロジックおよびメモリ容量の多くを擁しており、リソグラフィおよび検査に使用されるスタックアクチュエータ・超音波モータ・ナノポジショニングシステムへの安定した需要を生み出しています。この産業設置基盤は、個々の下流セクターの状況が軟化した場合でも、圧電アクチュエータおよびモータ市場にアジア太平洋地域での強固な需要アンカーを提供しています。日本のサプライチェーンは特に深く、村田製作所、京セラ、TDKなどの企業が材料・コンポーネント・完成システムにわたって事業を展開しています。京セラが2025年2月にTactoTekへ500万ユーロ(540万米ドル)を投資したことは、地域サプライヤーが自動車ハプティクスおよびコネクテッドデバイスインターフェースへの圧電使用を拡大していることを示しています。[4]Kyocera Corporation、「京セラ、500万ユーロの投資と戦略的パートナーシップによりTactoTekの資金調達に参加」、Kyocera Denmark、denmark.kyocera.com

北米と欧州は2025年に第2位の収益ブロックを形成し、精密機器OEM・防衛請負業者・ライフサイエンス機器メーカーの集中に支えられました。ドイツはPhysik Instrumente、PI Ceramic、SmarAct、Piezosystem Jena、Attocubeを緊密なエンジニアリングクラスター内に擁するため、圧電アクチュエータおよびモータ市場のコア設計センターであり続けています。PIがマサチューセッツ州シュルーズベリーに新たな14万平方フィートの生産施設(2025年秋を目標)への拡張を計画したことは、北米の半導体・フォトニクス顧客に近い場所へのより広いリショアリングの動きを反映しています。PI-USA フランスのCEA-LetiおよびドイツのフラウンホーファーIKTSは、商業的VLSIプロセスと互換性のあるKNNベースおよび関連材料の研究を進めることで、欧州の鉛フリー圧電開発における地位を強化しています。

中東の圧電アクチュエータおよびモータ市場は2026年から2031年にかけてCAGR 9.44%で拡大すると予測されています。そのペースは、長期的な国家開発プログラムの下での精密製造・防衛近代化・医療インフラへの公共投資と結びついています。イスラエルはこの地域で際立っており、Nanomotionが2025年に半導体計測向けに0.25nm分解能と1nm未満の安定性を持つプロトタイプポジショニングステージを納入しました。アフリカと南米は依然として初期段階の市場ですが、組立およびアフターサービスサポートのより広い現地化が予測期間中に圧電アクチュエータおよびモータの段階的な普及を支援するでしょう。

競合環境

Physik Instrumente、京セラ、TDKが率いる垂直統合型スペシャリストの限られたグループが、セラミクス・アクチュエータアセンブリ・システム統合を組み合わせ、認定速度と価値獲得を向上させています。2025年12月のHOERBIGERによるPhysik Instrumenteの買収合意は、審査期間中の圧電アクチュエータおよびモータ市場における最も明確な統合シグナルでした。この取引はPIの精密モーション深度とHOERBIGERの流通リーチおよび財務能力を組み合わせ、同等のグローバル規模を欠くサプライヤーのベンチマークを引き上げます。また、より大きな産業グループが精密圧電モーションを狭いコンポーネントカテゴリではなく戦略的プラットフォームとして見ていることを示唆しています。

SmarAct、Cedrat Technologies、New Scale Technologies、Xeryonなどの中堅スペシャリストは、圧電アクチュエータおよびモータ市場においてOEMプログラムへのより深い用途適合と迅速なカスタマイズを提供することで競争しています。EtherCAT、USB、イーサネット、およびPython、C/C++、LabVIEW向けSDKサポートを含むSmarActのコントローラおよびソフトウェアエコシステムは、統合の容易さが単なる技術的特徴ではなく競争上のレバーになりつつあることを示しています。Xeryonのコンパクトな直線超音波アクチュエータポートフォリオも同じ方向を示しており、展開速度とパッケージング効率が顧客の意思決定においてより大きな重みを持っています。これらの企業は、顧客が医療・分析・フォトニクスシステムに対する正確な適合を必要とし、コンポーネントレベルから運動制御を構築したくない場合に勝利する傾向があります。

MEMSベースの新規参入者は、薄膜駆動のコスト構造とフォームファクタの期待を変えることで、圧電アクチュエータおよびモータ市場に別の競争層を生み出しています。xMEMS Labsは2025年10月に2,100万米ドルを調達し、AI対応民生機器向けpiezoMEMSプラットフォームの生産加速を図り、代替製造モデルへの投資家支援が依然として強いことを示しました。鉛フリー材料も別の開放的な分野であり、CEA-LetiおよびフラウンホーファーIKTSが動的制御用途においてPZTとの性能ギャップを縮小する代替材料を進展させています。[5]CEA-Leti、「鉛フリー圧電材料」、CEA-Leti、cea.fr これらのパターンを総合すると、規模・ソフトウェア・材料・用途の深さが今やアクチュエータ自体と同様に競争を形成している圧電アクチュエータおよびモータ市場が描かれます。

圧電アクチュエータおよびモータ産業のリーダー企業

Piezosystem Jena GmbH

Attocube Systems GmbH

Nanomotion Ltd.

Johnson Electric Holding Ltd.

Cedrat Technologies SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:HOERBIGERがPhysik Instrumenteを買収し、HOERBIGER内に新たなポジショニング事業部を設立しました。この取引は規制当局の承認を条件として、PIを独立した事業単位として維持しながら、グローバル展開のための資本と流通インフラを提供します。

- 2025年10月:xMEMS Labsが2,100万米ドルのシリーズD資金調達ラウンドを完了し、AI対応ウェアラブル・スマートフォン・エッジAIデバイス向けpiezoMEMSプラットフォーム・薄膜圧電スピーカー・マイクロ冷却チップの生産拡大を図りました。250件以上の登録特許に裏付けられています。

- 2025年3月:Nanomotionが半導体計測向けに0.25nm分解能のプロトタイプポジショニングステージを納入し、次世代半導体検査装置向けに1nm未満のサブナノメートル位置安定性を達成しました。

- 2025年2月:京セラがTactoTekの資金調達ラウンドに500万ユーロ(545万米ドル)を投資し、自動車およびコネクテッドデバイス用途のハプティックHMI向けに圧電セラミックアクチュエータを統合したHAPTIVITY i(インモールド構造電子機器)を推進する戦略的パートナーシップを締結しました。

グローバル圧電アクチュエータおよびモータ市場レポートの調査範囲

圧電アクチュエータおよびモータ市場は、製品タイプ(スタックアクチュエータ、ベンダー/ユニモルフアクチュエータ、増幅/フレクシャアクチュエータ、せん断/ねじりアクチュエータ、超音波モータ(回転型)、超音波モータ(直線型)、慣性(スティック・スリップ)モータ、ピエゾウォーク/ステップモータ)、動作原理(準静的、共振/超音波、ハイブリッドモード)、エンドユーザー産業(産業・製造業、自動車、医療・ライフサイエンス、航空宇宙・防衛、民生電子機器、エネルギー・電力、研究・学術)、用途(精密・ナノポジショニング、振動・運動制御、流体処理・バルブ、イメージング・光学フォーカス、ロボティクス・マイクロマニピュレーション、エネルギーハーベスティングシステム)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スタックアクチュエータ |

| ベンダー/ユニモルフアクチュエータ |

| 増幅/フレクシャアクチュエータ |

| せん断/ねじりアクチュエータ |

| 超音波モータ(回転型) |

| 超音波モータ(直線型) |

| 慣性(スティック・スリップ)モータ |

| ピエゾウォーク/ステップモータ |

| 準静的(直接) |

| 共振/超音波 |

| ハイブリッドモード |

| 産業・製造業 |

| 自動車 |

| 医療・ライフサイエンス |

| 航空宇宙・防衛 |

| 民生電子機器 |

| エネルギー・電力 |

| 研究・学術 |

| 精密・ナノポジショニング |

| 振動・運動制御 |

| 流体処理・バルブ |

| イメージング・光学フォーカス |

| ロボティクス・マイクロマニピュレーション |

| エネルギーハーベスティングシステム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | スタックアクチュエータ | |

| ベンダー/ユニモルフアクチュエータ | ||

| 増幅/フレクシャアクチュエータ | ||

| せん断/ねじりアクチュエータ | ||

| 超音波モータ(回転型) | ||

| 超音波モータ(直線型) | ||

| 慣性(スティック・スリップ)モータ | ||

| ピエゾウォーク/ステップモータ | ||

| 動作原理別 | 準静的(直接) | |

| 共振/超音波 | ||

| ハイブリッドモード | ||

| エンドユーザー産業別 | 産業・製造業 | |

| 自動車 | ||

| 医療・ライフサイエンス | ||

| 航空宇宙・防衛 | ||

| 民生電子機器 | ||

| エネルギー・電力 | ||

| 研究・学術 | ||

| 用途別 | 精密・ナノポジショニング | |

| 振動・運動制御 | ||

| 流体処理・バルブ | ||

| イメージング・光学フォーカス | ||

| ロボティクス・マイクロマニピュレーション | ||

| エネルギーハーベスティングシステム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

圧電アクチュエータおよびモータ市場の現在の規模はどのくらいですか?

圧電アクチュエータおよびモータ市場は2026年に213億2,000万米ドルであり、CAGR 9.11%で2031年までに329億7,000万米ドルに達すると予測されています。

どの製品カテゴリが収益創出をリードしていますか?

スタックアクチュエータは2025年に31.80%のシェアで製品収益をリードしており、高い力密度とサブナノメートルの運動制御を組み合わせているためです。

どのエンドユーザーグループが最も速く成長していますか?

医療・ライフサイエンスは最も成長の速いエンドユーザーセグメントであり、MRI対応ロボティクスおよびイメージングシステムに支えられ、2031年にかけてCAGR 10.02%の成長が予測されています。

なぜアジア太平洋地域がグローバル需要をリードしているのですか?

アジア太平洋地域は2025年に40.75%のシェアを占め、半導体ファブ・民生電子機器OEM・垂直統合型圧電サプライチェーンの集中によるものです。

購買担当者にとっての主な採用障壁は何ですか?

主な障壁は総システムコストであり、圧電の完全なセットアップにはアクチュエータ・アンプ・位置センサ・コントローラが含まれることが多く、代替品を上回る価格設定につながる可能性があります。

最も重要な最近の競合動向は何ですか?

2025年12月のHOERBIGERによるPhysik Instrumente買収合意が最も明確な戦略的動向であり、精密モーションの専門知識とより広い流通および資本支援を組み合わせているためです。

最終更新日: