フィトエストロゲンサプリメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

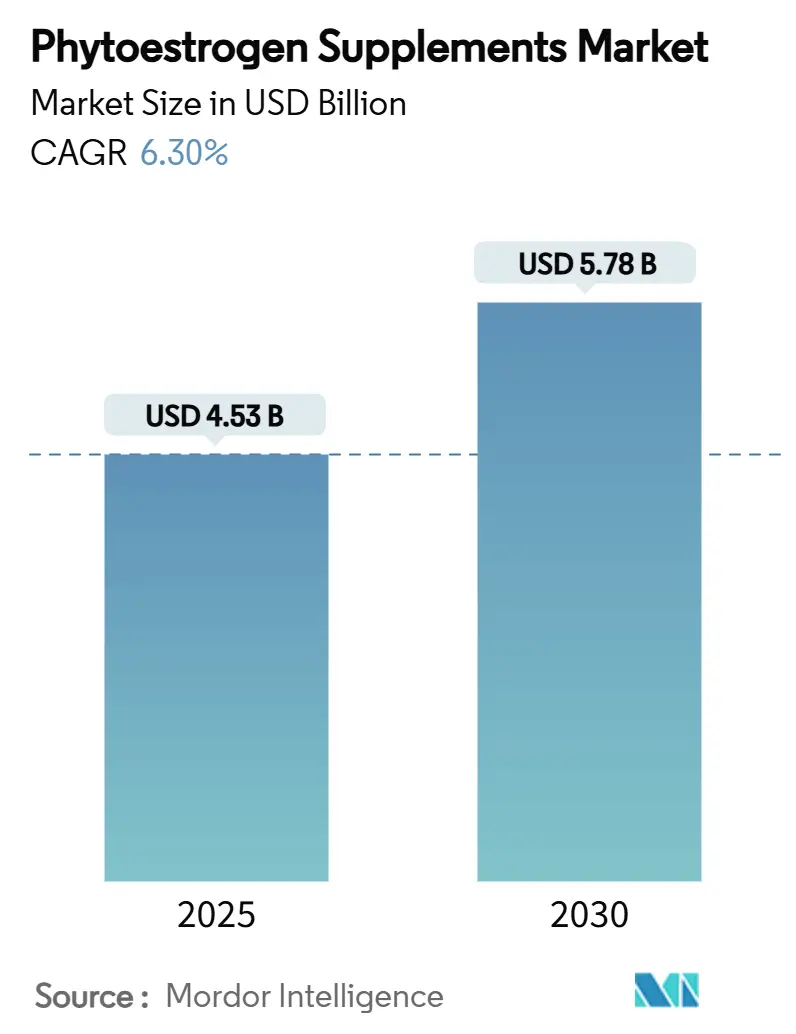

| 市場規模 (2025) | 4.53 十億米ドル |

| 市場規模 (2030) | 5.78 十億米ドル |

| 成長率 (2025 - 2030) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィトエストロゲンサプリメント市場分析

フィトエストロゲンサプリメント市場規模は2025年に45億3,000万米ドルとなり、2025年から2030年にかけて年平均成長率(CAGR)6.30%で推移し、2030年までに57億8,000万米ドルに達すると予測されています。世代的な変化、ホルモン療法に代わる植物由来の選択肢に対する臨床的信頼の高まり、および欧州食品安全機関(EFSA)によるリスク評価の好転が相まって、フィトエストロゲンサプリメント市場は上昇軌道を維持しています。閉経周辺期および閉経後の女性における意識の高まりと、オンライン小売の拡大が、エビデンスに基づく製剤へのアクセスを広げています。高齢化する女性人口、電子商取引の普及、医療専門家によるサポートの強化が相まって、臨床的に検証された大豆およびレッドクローバー抽出物への需要が高まる一方、骨密度に関する新たなデータが血管運動症状緩和以外の二次的適応症を開拓しています。競争の激しさは中程度であり、その一因として、強固な臨床データと規制遵守要件が後発参入者の参入を抑制していることが挙げられますが、持続可能なサプライチェーンと差別化されたデリバリーシステムを持つブランドには依然として大きな成長余地が残されています。

主要レポートのポイント

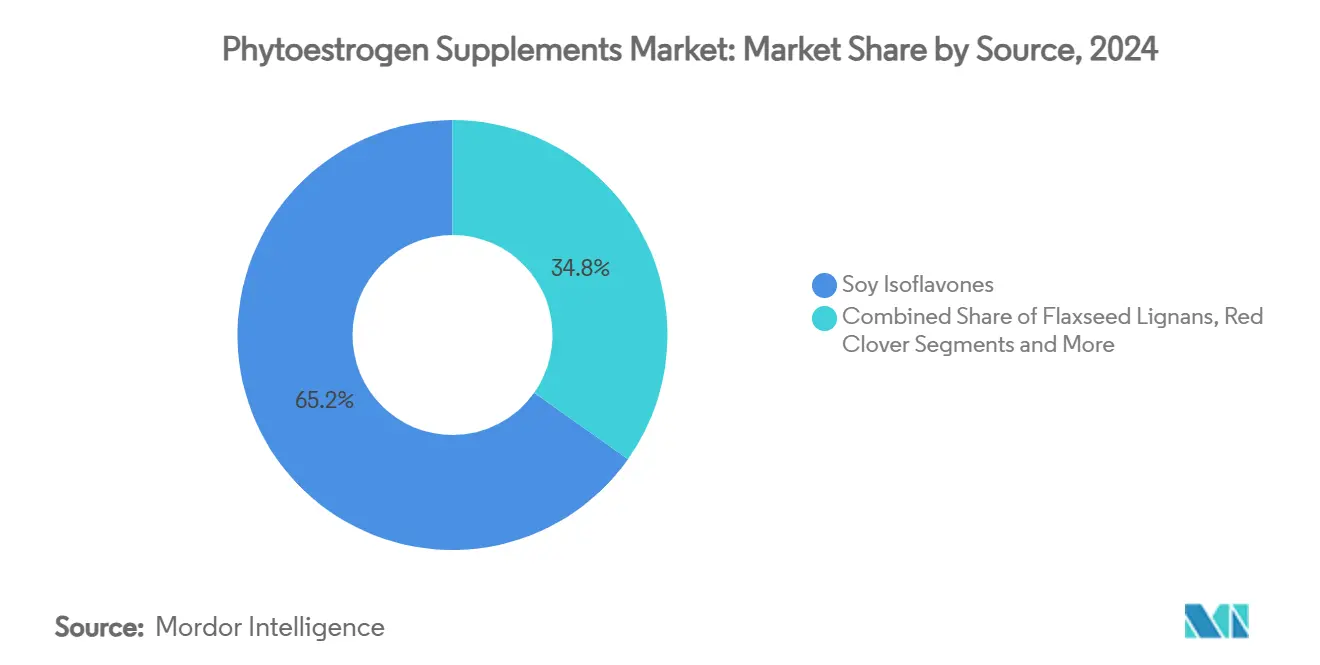

- 原料別では、大豆イソフラボンが2024年のフィトエストロゲンサプリメント市場シェアの65.2%を占めトップとなりました。レッドクローバーイソフラボンは2030年にかけて最も速い9.9%のCAGRを記録すると予測されています。

- 形態別では、カプセルが2024年のフィトエストロゲンサプリメント市場規模の45.8%のシェアを占めました。グミおよびチュアブルは2030年にかけて11.7%のCAGRで拡大すると予測されています。

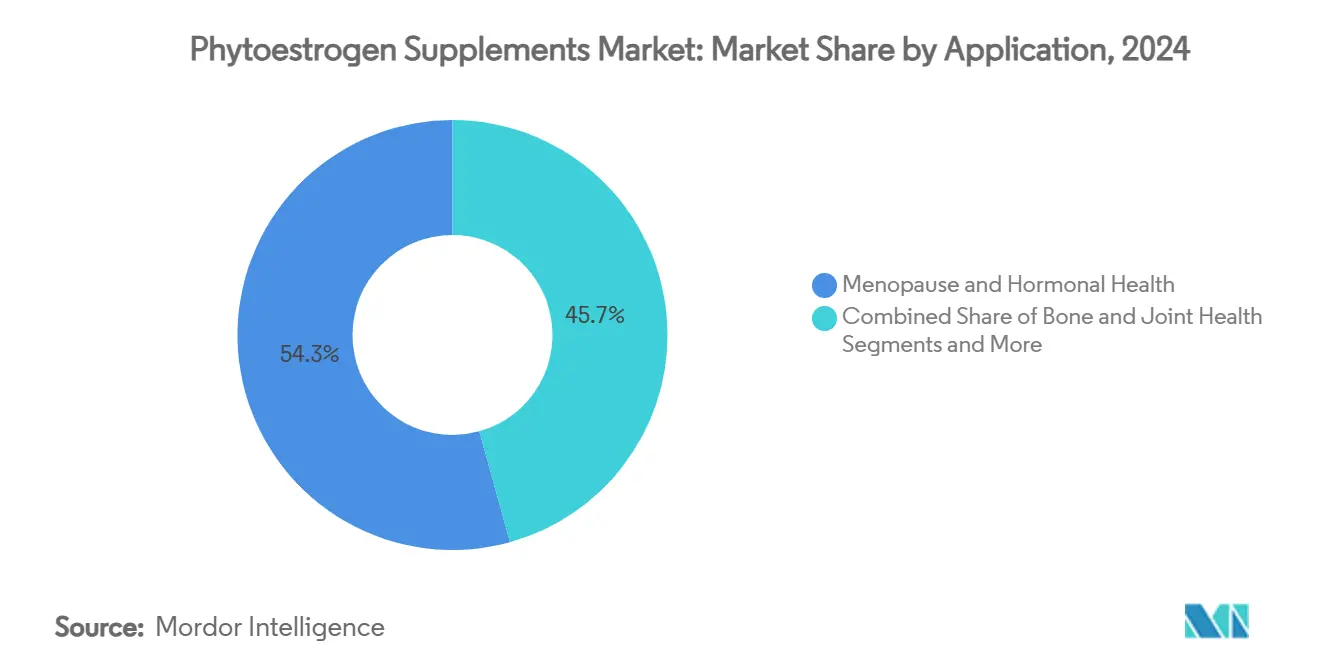

- 用途別では、更年期・ホルモン健康が2024年の収益シェアの54.3%を占めました。骨・関節健康は2030年にかけて10.1%のCAGRで成長しています。

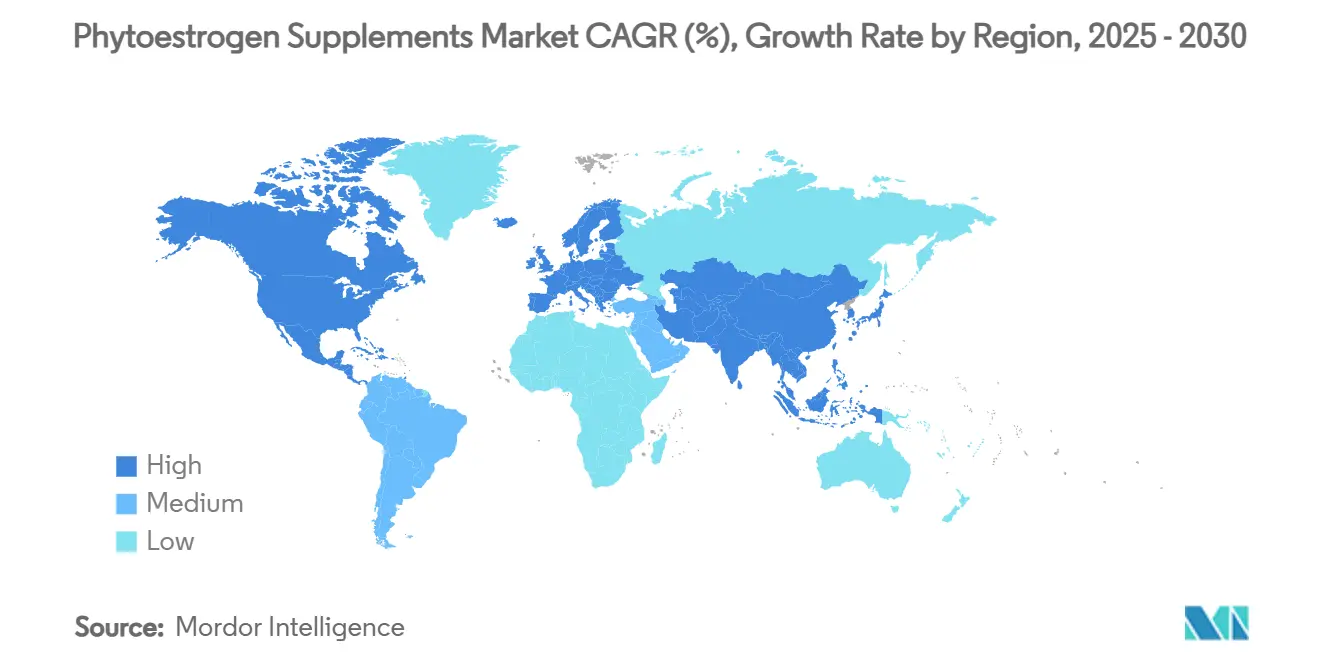

- 地域別では、北米が2024年のフィトエストロゲンサプリメント市場の34.7%を占めました。アジア太平洋は2025年から2030年にかけて最も高い7.80%のCAGRを記録すると予測されています。

世界のフィトエストロゲンサプリメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 更年期症状の有病率の上昇とホルモン補充療法(HRT)回避 | +1.80% | 北米および欧州 | 中期(2~4年) |

| 植物由来・天然サプリメントへの消費者シフト | +1.20% | 先進市場主導のグローバル | 長期(4年以上) |

| 電子商取引および直接消費者向けチャネルの拡大 | +0.90% | グローバル、アジア太平洋で最も強い | 短期(2年以内) |

| 骨密度効果に関する新たな臨床エビデンス | +0.70% | 北米および欧州 | 長期(4年以上) |

| 天然ホルモン調節物質を求めるスポーツ栄養からの需要 | +0.60% | 北米および欧州からアジア太平洋へ拡大 | 中期(2~4年) |

| 不妊治療クリニックによるイソフラボン補助療法の推奨 | +0.40% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

更年期症状の有病率の上昇とホルモン補充療法(HRT)回避

ベビーブーマー世代およびX世代の女性が前例のない規模で更年期を迎えており、合成ホルモン補充に依存しない選択肢への需要が高まっています。現代の臨床的コンセンサスは、大豆イソフラボンを血管運動症状緩和の第一選択肢として位置づけており、1日最大150mgの投与量が少なくとも3年間安全であることを示すエビデンスに裏付けられています。大規模研究により、ゲニステイン、ダイゼイン、S-エクオールを豊富に含む製剤がホットフラッシュの頻度を低減しながら認知機能を維持することが明らかになっています。医療提供者は、日常的な更年期ケアの一環としてフィトエストロゲンサプリメントをますます推奨しており、更年期に関する社会的タブーが薄れ、女性が科学的根拠に基づくセルフケアを積極的に求めるにつれて、この傾向は2030年まで続く可能性が高いです。

植物由来・天然サプリメントへの消費者シフト

化学合成成分に対する懐疑心の高まりが、植物由来製品の採用を加速させています。米国のハーブサプリメント売上高は2024年に88億4,000万米ドルに達し、過去20年間で最も急激な成長を記録しました。フィトエストロゲンサプリメント市場は、イソフラボンが食事由来の曝露から得られた数十年にわたる安全性データを持ち、透明性と検証済み成分に対する消費者の需要を満たすことから、この天然志向の恩恵を直接受けています。サステナビリティ認証および非遺伝子組み換え(非GMO)表示は現在の基本的な期待事項となっており、ブランドはトレーサブルなサプライチェーンとオーガニック認証への投資を促されています。

電子商取引および直接消費者向けチャネルの拡大

デジタル小売の波はフィトエストロゲンサプリメント市場を引き続き拡大させており、オンラインチャネルは実店舗の緩やかな成長に対して14.5%のCAGRで拡大しています。[1]Ronan Lordan、「コロナウイルスパンデミック期間中の栄養補助食品・機能性食品市場の成長」、ncbi.nlm.nih.gov 直接消費者向けプラットフォームは、個別化されたガイダンスを求める閉経周辺期の消費者に対して摩擦の少ない購買経路を提供しています。サブスクリプションモデルはアドヒアランスを促進し、症状緩和が毎日の継続的な服用に依存するカテゴリーにおいてライフタイムバリューを高めています。ターゲットを絞ったソーシャルメディアキャンペーンは、投与量、禁忌、現実的な効果の時間軸について消費者を教育し、アクセスしやすい科学的コミュニケーションへの信頼が高い市場においてブランドロイヤルティを強固にしています。

骨密度効果に関する新たな臨床エビデンス

骨・関節健康用途が記録した10.1%のCAGRは、ゲニステインの骨に対する同化作用に関するより深い科学的探求を反映しています。FOSTEAMは骨減少症管理のための医療食品として米国食品医薬品局(FDA)の認定を受け、フィトエストロゲンを更年期症状緩和と骨格サポートの二重作用薬として捉える医師の認識に影響を与えています。[2]Primus Pharmaceuticals、「FOSTEUM カプセル ゲニステインアグリコン27mg クエン酸亜鉛ビスグリシネート20mg コレカルシフェロール200IU」、DailyMed、dailymed.nlm.nih.gov ネットワークメタ分析は現在、天然化合物を骨吸収抑制薬と組み合わせた逐次療法のパラダイムを探求しています。骨健康ガイドラインが閉経後女性への早期介入を強調するにつれて、イソフラボンを配合した製剤は、アスリートやアクティブエイジング層を含む幅広い患者層に対応する準備が整っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 科学的論争と一貫性のない臨床アウトカム | -1.10% | 規制市場で最も強いグローバル | 中期(2~4年) |

| ホルモン感受性がん(ホルモン依存性がん)リスクへの懸念 | -0.80% | 北米および欧州 | 長期(4年以上) |

| 非GMO大豆およびレッドクローバー作物のサプライチェーンの不安定性 | -0.50% | グローバルな調達地域 | 短期(2年以内) |

| EFSAおよびFDAによる健康強調表示規制の厳格化 | -0.30% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

科学的論争と一貫性のない臨床アウトカム

不均一な試験デザインと市販サプリメント間での生理活性成分含有量のばらつきが、相反する有効性データを生み出しています。[3]Anja Jacobs、「更年期の血管運動症状緩和におけるイソフラボンの有効性」、Wiley Online Library、wiley.com このような不一致は、医学会による包括的な推奨を妨げ、リスク回避型の消費者を遠ざけています。ばらつきの原因は、抽出技術、原材料の産地、標準化慣行の違いにあり、厳格な品質システムの必要性を浮き彫りにしています。適正製造規範(GMP)と二重盲検試験に投資するブランドは、この抑制要因を競争上の優位性に転換できる立場にあります。

ホルモン感受性がんリスクへの懸念

疫学的研究が食事レベルでは中立的または保護的な効果を示唆しているにもかかわらず、エストロゲン受容体陽性がんに関する残存する不安が高用量イソフラボンサプリメントに影を落とし続けています。ノルウェー食品安全科学委員会は閉経前女性における軽度のホルモン変動を指摘し、保守的な投与量の推奨を促しています。腫瘍専門医や乳がん経験者の不安を和らげるためには、明確な表示、市販後調査、および医師主導の教育が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:大豆の優位性が植物多様化に直面

大豆分離物は2024年のフィトエストロゲンサプリメント市場において65.2%という圧倒的なシェアを維持しており、これは強固な農業サプライチェーンと比類のない臨床エビデンスベースによるものです。しかしレッドクローバーは、消費者がアレルゲン性やGMO曝露に対するヘッジとして植物の多様性を重視することから、9.9%のCAGRで加速しています。亜麻仁リグナンとホップ由来のプレニルフラボノイドは、それぞれ心血管および睡眠ウェルネスにおいてニッチを開拓しています。サプライチェーンのサステナビリティへの配慮が、再生農業、気候変動に強い種子ストック、フェアトレード認証への投資を促進し、複数の植物原料の長期的な入手可能性を確保しています。

大豆の確固たる地位は、高イソフラボン食とアジア人女性における血管運動症状の低発生率を結びつける数十年にわたる疫学データに反映されています。しかし、ビオカニンAおよびフォルモノネチンを豊富に含むレッドクローバー抽出物は、男性被験者においてより優れたLDLコレステロール低下効果を示しており、性別特異的なポジショニングの可能性を示唆しています。したがって、ブランドは気候変動による作物変動や進化する消費者の嗜好に対応するため、ポートフォリオの深さと原材料の柔軟性のバランスを取っています。

形態別:カプセルがリードしグミがイノベーションを牽引

カプセルは2024年のフィトエストロゲンサプリメント市場シェアの45.8%を占め、標準化された投与量に対する医師の好みに支えられています。11.7%のCAGRで拡大するグミは、錠剤疲れに対処しコンプライアンスを高めることでカテゴリーの美観を変革しています。錠剤はコスト効率の面で引き続き重要であり、粉末はスタッカブルな製剤を好むスポーツ栄養ユーザーに対応しています。

カプセルのリーダーシップは、持続放出ビーズレットやフィトソーム複合体などの生物学的利用能制御に基づいています。一方、グミメーカーはビーガン規範に合わせるためにペクチンベースのマトリックスに投資し、天然甘味料を使用して糖分負荷を低く抑えています。液体チンキ剤は、迅速な吸収のための舌下投与を重視するホリスティック実践者の間で小規模ながら忠実な支持者を持っています。溶解時間を短縮したり、イソフラボンの苦みをマスクしたりする技術の進歩は、形態の差別化において引き続き重要です。

用途別:更年期ケアが骨健康へと拡大

更年期ケアは2024年の収益の54.3%を占め、ホットフラッシュ管理に大豆イソフラボンを支持する臨床ガイドラインによって裏付けられています。骨健康は、骨減少症に対するゲニステイン豊富な医療食品のFDA認定後に10.1%のCAGRで勢いを増しており、フィトエストロゲンを骨格サポート薬として規制当局が受け入れていることを示しています。レッドクローバーベース製品に関連する心血管効果は、特に天然の脂質管理を求める男性を含む対象人口を拡大しています。皮膚健康および不妊補助のサブセグメントは初期段階にありますが、用量反応関係が明確になるにつれて確立されると予想されています。

フィトエストロゲンをビタミンD3、K2-MK7、またはオメガ3と組み合わせた複合機能製剤が登場しており、複数の効果を求める消費者の関心に応えています。このような組み合わせは服用錠数を減らしますが、成分の相乗効果が相加的な効果をもたらすことを科学的検証で確認する必要があります。

流通チャネル別:薬局の強みとデジタルの破壊

薬局およびドラッグストアは2024年の売上の37.9%を占めましたが、オンラインプラットフォームは14.5%のCAGRで最も速い成長を記録しました。薬剤師の推奨は、更年期に関する議論がいまだにスティグマを伴い、専門家のガイダンスが重視される市場において、実店舗の関連性を維持しています。スーパーマーケットは価格に敏感な消費者に対応し、専門健康食品店は認定オーガニック植物由来製品の厳選されたラインナップで差別化を図っています。

デジタルチャネルはAI搭載の症状診断クイズとリモート栄養士を活用してコンバージョン率を高めています。新型コロナウイルス感染症(COVID-19)パンデミックはサブスクリプション補充を標準化し、顧客の期待を自動配送の利便性へとシフトさせました。したがって、ブランドはブランドスイッチングを引き起こす可能性のある在庫切れを防ぐため、オムニチャネルの在庫管理を調整する必要があります。

地域分析

北米は2024年に34.7%のシェアでトップとなり、これは明確な栄養補助食品規制と、血管運動症状緩和を対象とした医療食品をカバーする場合があるメディケアアドバンテージの経路によるものです。米国が消費を主導していますが、カナダの科学主導型天然健康製品局は国境を越えた製剤の調和を促進しています。メキシコは中間層の医療支出の拡大に支えられ、台頭する貢献国となっています。

欧州の軌跡は引き続き成長志向であり、ドイツ、イタリア、スペインにおける予防医療文化の強さに支えられています。EFSAの進化する健康強調表示の枠組みは広範な申請書類を要求しますが、準拠した企業にはEU全域の市場アクセスを与えます。英国はブレグジット後に独自の道を歩みながらも、精神的ウェルビーイングに隣接するイノベーションハブを育成しており、アダプトゲンとフィトエストロゲンのハイブリッド製品の足がかりを提供しています。

アジア太平洋は、その機能性食品セクターが大規模な成長に向かう中、最も速い7.80%のCAGRを記録する見込みです。中国は健康的な老化のための機能性食品を推進することで需要を牽引しており、日本の特定保健用食品(FOSHU)制度は約5,000億米ドルと評価され、機能性表示の厳格さにおいて金字塔となっています。インドは植物化合物のアーユルヴェーダ的支持を通じて勢いを加え、伝統的な知恵と現代的な投与形態を融合させています。しかし、規制の多様性は、国別の表示から地域の流通規範に対応する合弁事業まで、市場参入の柔軟性を必要とします。

競争環境

フィトエストロゲンサプリメント産業は中程度の集中度を示しています。Solgar(ネスレヘルスサイエンス)やGNC Holdingsなどの多国籍企業は、社内抽出ユニットとグローバルな臨床ネットワークを活用して申請書類の作成を加速させています。非GMO種子契約から独自のCO₂抽出まで垂直統合することで、一貫したイソフラボンプロファイルを確保し、商品価格変動へのエクスポージャーを低減しています。合併・買収活動は加速しており、2025年のBarentzによる中国のFengli Groupの買収がアジア太平洋の調達基盤を強化した例として挙げられます。

戦略的テーマとしては、イソフラボンをカルシウムやマグネシウムと組み合わせた複合成分製品の発売により、骨健康コーナーでの棚スペースを獲得することが挙げられます。パーソナライズド栄養スタートアップは遺伝子型解析を用いてエクオール産生能を判定し、それに応じた投与量を調整しています。

一方、既存プレーヤーはデジタルマーケティング予算を増強し、機動力のある直接消費者向けの挑戦者に対してシェアを守っています。知的財産の申請は、生物学的利用能を高めるために設計されたマイクロカプセル化およびリポソームデリバリー特許に集中しています。

フィトエストロゲンサプリメント産業のリーダー企業

NOW Foods

Nature's Way

Solgar

Swanson Health

Blackmores

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Barentzは中国のFengli Groupの買収を完了し、中国の機能性食品市場でのプレゼンスを強化しました。地域のサプライヤーネットワークと技術力を活用し、BarentzはアジアPacific地域での事業を拡大します。

- 2025年7月:米国国立衛生研究所(NIH)はACEトライアルを開始し、エクオールサプリメントが動脈硬化および認知機能低下に与える影響を調査しました。65歳から85歳の400名の参加者が24ヶ月間にわたり毎日10mgの投与を受け、フィトエストロゲン代謝物の治療的可能性を明確にしました。

- 2024年3月:FDAはカカオフラバノールに対する適格健康強調表示を承認し、1回の摂取量あたり少なくとも200mgで心血管疾患リスクの低減を示しました。これにより、フィトエストロゲンの規制経路に恩恵をもたらす可能性のあるフラボノイドベースの健康強調表示の先例が確立されました。

世界のフィトエストロゲンサプリメント市場レポートの範囲

| 大豆イソフラボン |

| 亜麻仁リグナン |

| レッドクローバーイソフラボン |

| ホップおよびクズ抽出物 |

| その他の植物原料 |

| 錠剤 |

| カプセル |

| 粉末 |

| 液体・チンキ剤 |

| グミ・チュアブル |

| 更年期・ホルモン健康 |

| 骨・関節健康 |

| 心血管健康 |

| 皮膚・毛髪健康 |

| その他 |

| 薬局・ドラッグストア |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売 |

| 専門店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原料別 | 大豆イソフラボン | |

| 亜麻仁リグナン | ||

| レッドクローバーイソフラボン | ||

| ホップおよびクズ抽出物 | ||

| その他の植物原料 | ||

| 形態別 | 錠剤 | |

| カプセル | ||

| 粉末 | ||

| 液体・チンキ剤 | ||

| グミ・チュアブル | ||

| 用途別 | 更年期・ホルモン健康 | |

| 骨・関節健康 | ||

| 心血管健康 | ||

| 皮膚・毛髪健康 | ||

| その他 | ||

| 流通チャネル別 | 薬局・ドラッグストア | |

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| 専門店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のフィトエストロゲンサプリメント市場の規模はどのくらいですか?

45億3,000万米ドルと評価されており、年平均成長率(CAGR)6.30%を反映して2030年までに57億8,000万米ドルに達すると予測されています。

現在フィトエストロゲンサプリメントの販売をリードしている地域はどこですか?

北米が34.7%の収益シェアでトップの地位を占めており、明確な規制と高い医療アクセスに支えられています。

商業製剤で最も多く使用されている植物原料は何ですか?

大豆由来イソフラボンが2024年の収益の65.2%を占めており、確立されたサプライチェーンと最も広範な臨床実績によるものです。

最も成長が速い用途分野はどこですか?

骨・関節健康は、骨密度に対するゲニステインのポジティブな影響に関するエビデンスが蓄積されるにつれて、10.1%のCAGRで成長すると予測されています。

オンラインチャネルは市場成長にどのような影響を与えていますか?

電子商取引は14.5%のCAGRで拡大しており、直接消費者向けブランドがパーソナライズされた摂取プログラムとサブスクリプションモデルを提供できるようにしています。

主な安全上の懸念事項は何ですか?

一部の臨床医はホルモン感受性がんについて依然として慎重ですが、現在のEFSAのレビューでは推奨用量において乳がんリスクの上昇は認められないとされています。

最終更新日: