フォトレジスト市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.24 十億米ドル |

| 市場規模 (2031) | 5.53 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォトレジスト市場分析

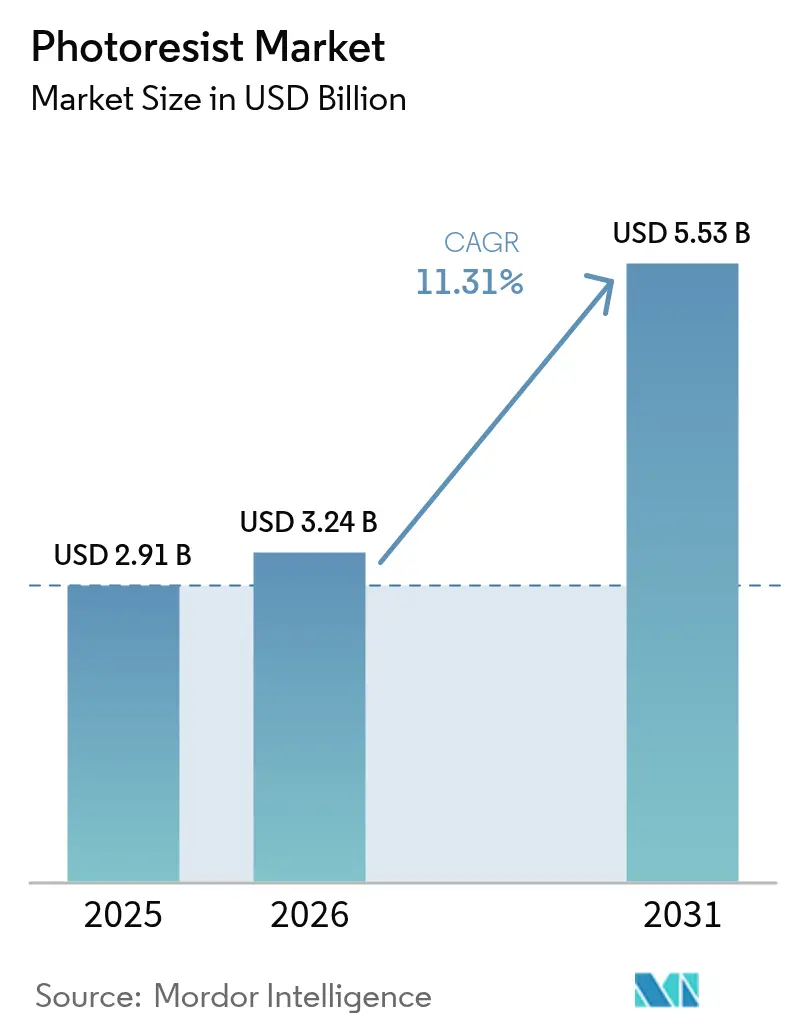

フォトレジスト市場規模は、2025年に29億1,000万米ドル、2026年に32億4,000万米ドルと予測され、2031年までに55億3,000万米ドルに達し、2026年から2031年にかけて年平均成長率11.31%で成長する見込みです。半導体製造における構造的な変革が需要を増幅させています。極端紫外線(EUV)リソグラフィーはパイロットラインから大量生産へと移行しており、政府主導のファブ国産化プログラムがフォトレジストなどの重要材料のサプライチェーンを再編しています。成熟した193ナノメートルArFイマージョン製剤は、自動車用マイクロコントローラーに使用されるコスト最適化ノードの中核を担い続けていますが、次世代メタルオキサイドドライレジストは、フォトンショットノイズとラインエッジラフネスが歩留まりを脅かすサブ5ナノメートルロジックにおいて不可欠となっています。米国およびEUのCHIPS法が地域内ウェーハ製造能力に多額の資金を投入するにつれ、サプライチェーンの強靭性への関心も高まっており、レジストサプライヤーは北米および欧州内での混合・品質保証設備の複製を余儀なくされています。

主要レポートのポイント

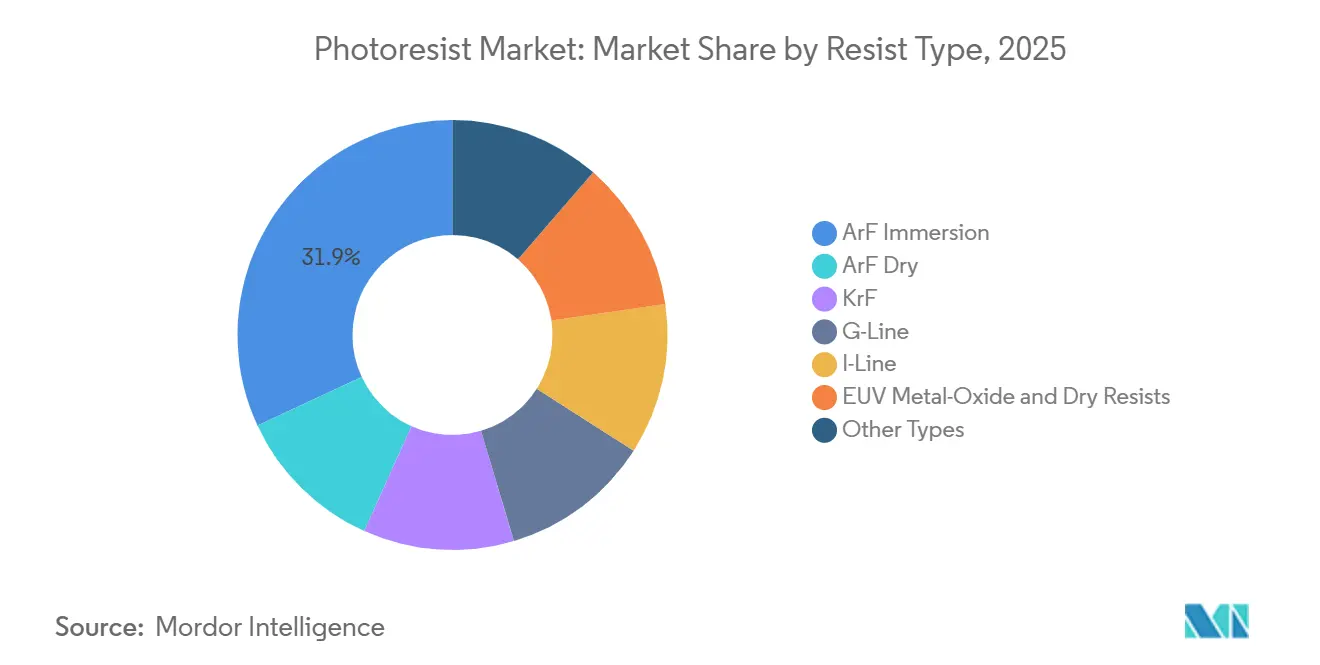

- レジストタイプ別では、ArFイマージョンが2025年のフォトレジスト市場シェアの31.92%を占め、EUVメタルオキサイドおよびドライレジストは2031年にかけて年平均成長率12.94%で拡大する見込みです。

- トーン別では、ポジティブレジストが2025年に71.51%の売上シェアを占め、ネガティブレジストは2031年にかけて最速の年平均成長率11.38%を記録する見込みです。

- 用途別では、半導体およびICが2025年のフォトレジスト市場規模の54.77%を占め、先端パッケージングは2031年にかけて年平均成長率11.95%で成長する見込みです。

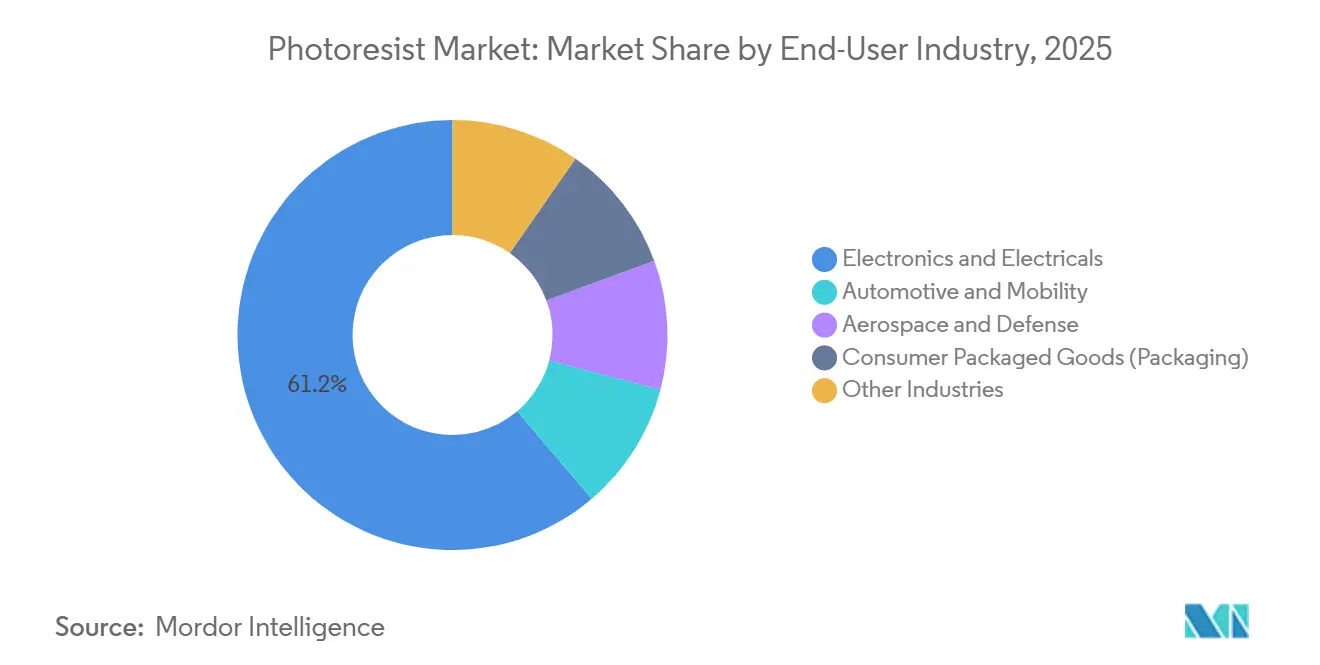

- エンドユーザー産業別では、電子機器・電気機器が2025年の市場規模の61.22%を占め、自動車・モビリティは2031年にかけて最速の年平均成長率11.86%で成長する見込みです。

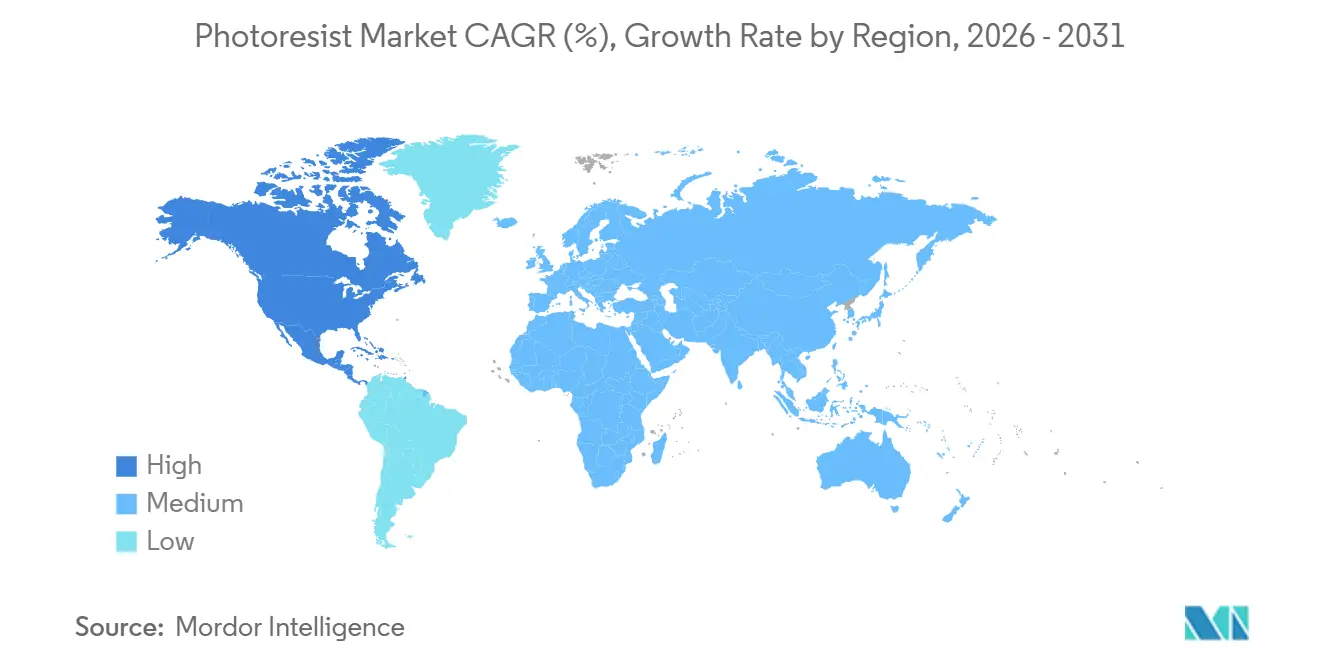

- 地域別では、アジア太平洋が2025年の市場において最大シェアの72.34%を占めています。ただし、北米は予測期間中に年平均成長率11.49%で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォトレジスト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体およびAIアクセラレーターからの需要増大 | +3.2% | アジア太平洋を中核とし北米が加速するグローバル市場 | 中期(2〜4年) |

| EUVリソグラフィー採用の加速とHigh-NAロードマップ | +2.8% | アジア太平洋(台湾、韓国)、北米(インテルファブ)、 欧州(IMECパイロットライン) | 長期(4年以上) |

| 5G/IoTの普及によるウェーハ投入量の拡大 | +1.9% | アジア太平洋の製造集中を伴うグローバル市場 | 中期(2〜4年) |

| 政府のファブ奨励プログラム(米国/EU CHIPS法) | +2.4% | 北米、欧州、アジア太平洋へのサプライチェーン波及を伴う | 長期(4年以上) |

| メタルオキサイドドライ堆積レジストによるEUVスループットの向上 | +1.0% | アジア太平洋の先端ファブ、北米のパイロットライン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体およびAIアクセラレーターからの需要増大

ウェーハ製造装置への世界的な設備投資は2026年から2028年にかけて増加する見込みであり、これはハイパースケールデータセンターにおけるAIアクセラレーター需要の高まりを反映しています[1]SEMI、「グローバルファブ装置支出見通し2026」、semi.org。Alphabetは2025年にテンソル処理ユニットへの支出を倍増させ、オーバーレイ許容仕様を引き上げることでウェーハ1枚あたりのフォトレジスト消費量を直接増加させました。IntelのLunar Lakeプロセッサーはシリコン貫通ビアを使用したオンパッケージメモリを統合しており、専用の再配線層リソグラフィー工程が追加され、レジスト使用量をさらに押し上げています。先端チップレットアーキテクチャーはマスキングパス数を増加させるため、レジスト需要はスマートフォンの出荷台数サイクルから切り離され、端末出荷が横ばいになっても成長が持続しています。TSMCはアリゾナ州ファブのEUVレジスト供給について、量産開始の2年前に複数年契約を締結し、材料の戦略的重要性を裏付けています。

EUVリソグラフィー採用の加速とHigh-NAロードマップ

2024年、ASMLは開口数0.55のHigh-NA EUVスキャナーの初号機を発表しました。これは8ナノメートルハーフピッチパターニングを可能にし、マルチパターニングのコストを回避するイノベーションです。Intelは18オングストロームノードにHigh-NAを採用することを表明しており、SamsungとTSMCは2027年以降のサブ3ナノメートル統合を視野に入れています。High-NA光学系は13.5nmにおいて10µm⁻¹を超える吸収係数という課題を抱えています。これは従来の化学増幅型組成物がラインエッジラフネスで性能を発揮できない課題領域です。スズオキソクラスターから誘導されるメタルオキサイド代替材料は吸収基準を満たしますが、確率論的欠陥という問題をもたらします。この課題がJSRとLam Researchの共同取り組みを促進し、欠陥密度の低減を目指しています。両社の共同最適化戦略はレジストサプライヤーと装置メーカーの連携を深め、業界新規参入者に対する参入障壁を高めています。

5G/IoTの普及によるウェーハ投入量の拡大

ネットワーク事業者がスモールセルの展開を密度化し、企業が工場や物流資産にセンサーを導入するにつれ、5G無線機やIoTセンサー向けのグローバルウェーハ投入量は増加し続けています。アナログフロントエンドやマイクロコントローラーは、ダイサイズとRF性能のバランスが求められるコスト重視の90〜28ナノメートルノードに搭載されるため、KrFおよびArFドライレジストは引き続き重要な役割を担っています。これらのデバイスからの段階的な需要増加は、先端ノードの景気循環に対するファブのクッションとなっています。IoT展開が概念実証から本格展開へと移行するにつれ、累積マスキング層数が急増し、中期にわたって需要の勢いが持続します。

政府のファブ奨励プログラム(米国/EU CHIPS法)

米国CHIPS・科学法のもと、TSMCは資金援助を受け、Intelは資金を獲得し、Samsungは資金を授与され、Micronは資金を確保しており、いずれも民間投資を後押ししています。一方、欧州はCHIPS法を通じて資金を動員し、マクデブルクにおけるIntelのプロジェクトおよびSTMicroelectronicsとGlobalFoundriesによる共同製造施設に資金を指定しています。これらの補助金の条件は地域内材料調達を重視しており、その結果、東京応化工業はオレゴン州に技術センターを設立し、Merck KGaAはアリゾナ州のキャンパスを拡張しました。こうした動向は従来アジアが支配していたレジストサプライチェーンを混乱させ、地域的なボトルネックをもたらし、認定プロセスを複雑化させています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤および光酸発生剤に関する厳格なHSE規制 | -0.9% | EU REACH規制および米国EPA執行が主導し、アジア太平洋製造への波及を伴うグローバル市場 | 短期(2年以内) |

| サプライチェーンの集中と輸出規制リスク | -0.7% | アジア太平洋のサプライベース(日本、韓国)、北米およびEUの需要センター、中国の孤立市場 | 中期(2〜4年) |

| サブ10nmパターニングにおける確率論的欠陥による歩留まりリスク | -0.8% | アジア太平洋の先端ファブ(台湾、韓国)、北米のHigh-NAパイロットライン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤および光酸発生剤に関する厳格なHSE規制

米国EPAは2024年に複数のPFAS溶剤ファミリーを有害物質に分類し、レジスト混合工場において2年以内に高コストの除去または代替を義務付けました[2]米国環境保護庁、「PFAS最終規則2024」、epa.gov。EUは2025年にトリフェニルスルホニウム塩をREACH認可リストに追加し、サンセット期限を設けることで製剤変更の取り組みを加速させ、研究開発予算を高性能化学品からコンプライアンス対応へとシフトさせています[3]欧州化学品庁、「候補リスト更新2025」、echa.europa.eu。東京応化工業は2025年の研究開発費の相当額が溶剤製剤変更に費やされたことを開示しており、コンプライアンス対応とノード移行プログラムを同時に実施できるのは大手サプライヤーのみであるというトレンドを裏付けています。業界のロビー活動によりEUVレジストに5年間の適用除外が確保されましたが、環境保護団体による訴訟が猶予期間を短縮する恐れがあり、設備計画モデルに規制上の不確実性をもたらしています。

サプライチェーンの集中と輸出規制リスク

日本の大手サプライヤーがArFおよびEUV化学品を支配しています。この地理的独占は2024年に顕在化し、米国が特定の前駆体をエンティティリストに追加したことで、14ナノメートル以下で稼働する中国ファブへの出荷が停止されました。これに対し、中国は江蘇省ナタなどの国内メーカーへの補助金を展開しました。しかし、これらの国産材料は欠陥密度において日本製品に劣っています。現在、ファブはジレンマに直面しています。追加の計測・在庫コストを負担してデュアルソーシングを行うか、利用可能なインセンティブを活用するために米国またはEUラインに近い調達先に切り替えるかの選択です。レジストベンダーも岐路に立っています。複数地域での製造を確立するか、輸出規制により供給が不可能な地域での市場シェアを失うかの選択です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レジストタイプ別:メタルオキサイド化学品がEUV経済性を再定義

ArFイマージョンは2025年のフォトレジスト市場シェアの31.92%を占め、EUVメタルオキサイドおよびドライレジストは年平均成長率12.94%で拡大し、サブ5ナノメートルロジックノードからフォトレジスト市場規模の増分を獲得すると予測されています。

化学増幅型ArFイマージョンは、28〜7ナノメートルの自動車・通信チップにおいて価格性能比のリーダーであり続け、完全償却済みスキャナーで安定した歩留まりを実現しています。KrF、Gライン、Iライン製剤はアナログおよびMEMSラインで継続使用され、EUVサイクルの変動に対するサプライヤーのバッファーとなっています。一方、スズおよびハフニウムベースのメタルオキサイドシステムは、より高い露光量とコストを伴いながらも、2nmのラインエッジラフネス性能でHigh-NA EUVロードマップを実現します。装置メーカーと化学品サプライヤーは、サイクルタイムを短縮することが期待される堆積エッチングシーケンスを共同設計しており、これが大規模に実現すれば、予測期間の後半においてメタルオキサイドへの総所有コストの優位性が生まれる可能性があります。

トーン別:ネガティブレジストがダブルパターニング方式で存在感を高める

ポジティブトーン化学品は2025年に71.51%のシェアを占めましたが、ネガティブトーンレジストは自己整合型ダブルパターニングおよびEUVコンタクト層における堅牢性に牽引され、年平均成長率11.38%で上昇しています。

先端パッケージングフローはポジティブトーン材料の厚膜と水系現像液を好みますが、サブ7ナノメートルロジックでは、リンス応力で崩壊するリスクのあるビア層にネガティブトーンが使用されるケースが増えています。サプライヤーはベーク温度調整でトーンを切り替えられるスイッチャブルトーンハイブリッドを投入しており、ファブが複数の層にわたって単一のベース化学品を維持し、認定オーバーヘッドを希薄化することを可能にし、トーン多様化によるフォトレジスト市場規模の拡大を促進しています。

用途別:先端パッケージングがロジックおよびメモリを上回る成長

半導体およびICは54.77%のシェアを占めていますが、先端パッケージングは年平均成長率11.95%で前進しており、純粋なスケーリングからヘテロジニアス統合へのシフトを裏付けています。

ファンアウトウェーハレベルパッケージングおよびチップオンウェーハスタックは、ワイヤーボンドフローと比較してトリプルマスキングパスを必要とする2µmの再配線層ラインを使用します。TSMCのCoWoSプラットフォームとIntelのFoveros 3Dスタッキングはいずれも完成デバイスあたりのレジスト層数を増加させ、フロントエンドの出荷量だけでは説明できないフォトレジスト市場規模の拡大をもたらしています。フラットパネルディスプレイおよびプリント回路基板は中程度の貢献を維持しており、MEMS、センサー、フォトマスクはニッチながら急速に進化する製剤要件を提供し、サプライヤーの収益を多様化しています。

エンドユーザー産業別:自動車の電動化がチップ集積度を加速

電子機器・電気機器は2025年の需要の61.22%を占めましたが、車両の半導体搭載量の増加に伴い、自動車・モビリティは2031年にかけて年平均成長率11.86%を記録すると予測されています。

パワートレインの電動化と運転支援レーダーは、成熟した露光装置を使用する180〜28nmノードに依存していますが、冗長性と安全性のためにマスキング層が追加されています。Infineonは2025年に自動車部門で過去最高の売上を報告し、炭化ケイ素MOSFETの厚膜トレンチレジストを成長ベクターとして挙げました。航空宇宙・防衛は規模は小さいものの、放射線耐性レジストで高いマージンを確保しており、新興のスマートパッケージングラベルは将来の薄膜機会を示しています。

地域分析

アジア太平洋は2025年のフォトレジスト市場の72.34%を占めました。この優位性は主に、世界の先端ウェーハの大部分を担う台湾および韓国のファブに起因しています。一方、北米はCHIPS法によりアリゾナ州、オハイオ州、テキサス州のプロジェクトが2028年までにグローバルの2〜5nmキャパシティに大きく貢献する見込みであり、年平均成長率11.49%でそのシェアを拡大する見通しです。この急増により、サプライヤーは顧客に近い場所に混合ラインを設立することを促されています。

欧州はIntelのマクデブルクへの投資とフランスにおけるSTMicroelectronicsとGlobalFoundriesの合弁事業に牽引され、緩やかな成長を遂げています。ただし、欧州はEUVレジストの輸入に依然として依存しています。中国は先端フォトレジストへの輸出規制により課題に直面しています。対抗策として、28nmキャパシティを積極的に拡大し、ArFドライおよびKrF化学品に多額の投資を行っています。しかし、国内でのHigh-NA能力の開発には依然として苦戦しています。

インドおよび中東はフォトレジスト分野における重要なプレーヤーとして台頭しています。グジャラート州におけるMicronの組立・テスト施設とTata-Powerchipのファブ協定は、インドのウェーハ製造への初の参入を示しています。同時に、アブダビのムバダラはパッケージングクラスターを主導しており、当初は輸入KrFレジストに依存しています。これらの動向はサプライヤーにアジア太平洋の牙城から多様化する機会を提供しますが、当面の出荷量への影響は限定的です。

競合状況

フォトレジスト市場は集約されています。DuPontとMerck KGaAは買収を通じてポートフォリオを拡大し、反射防止コーティング、洗浄化学品、レジストをバンドル化してファブのサプライチェーンを簡素化しています。メタルオキサイド製剤の特許出願は2024〜2025年に急増し、FUJIFILMとSumitomo Chemical Co., Ltd.が競争に参入しています。装置ベンダーがさらに前方統合を進める可能性があり、このシナリオはスタンドアロンのレジスト供給を汎用品化し、サプライヤーのマージンを圧縮する恐れがあります。一方、厳格な溶剤規制は実行可能なベンダープールを縮小させており、コンプライアンス規模を持つ企業の競争上の優位性を高めています。

フォトレジスト産業リーダー

TOKYO OHKA KOGYO CO., LTD.

JSR Corporation

FUJIFILM Corporation

Shin-Etsu Chemical Co., Ltd.

DuPont

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Asahi Kasei Corporationは、特に人工知能(AI)サーバーなどの用途における先端半導体パッケージの急増する需要に応えるため、SunfortドライフィルムフォトレジストのTAシリーズを発売しました。

- 2025年2月:Sumitomo Chemical Co., Ltd.は、日本の大阪工場において、フロントエンドおよびバックエンド半導体製造プロセス向けのフォトレジスト開発・品質評価設備を拡充する計画を発表しました。

グローバルフォトレジスト市場レポートの調査範囲

フォトレジストは、フォトリソグラフィープロセスで使用するために配合された感光性高分子樹脂であり、エッチングプロセスを通じて下地基板に画像を転写するためのマスキング材料として機能します。半導体におけるフォトレジストの需要増大が、最終的に電子機器および自動車産業への応用につながり、市場成長を牽引しています。

フォトレジスト市場は、レジストタイプ、トーン、用途、エンドユーザー産業、地域別にセグメント化されています。レジストタイプ別では、ArFイマージョン、ArFドライ、KrF、Gライン、Iライン、EUVメタルオキサイドおよびドライレジスト、その他のタイプにセグメント化されています。トーン別では、ポジティブおよびネガティブにセグメント化されています。用途別では、半導体およびIC、先端パッケージング(ファンアウトウェーハレベルパッケージング、再配線層)、フラットパネルディスプレイ(液晶/有機EL)、プリント回路基板、MEMSおよびセンサー、その他の用途にセグメント化されています。エンドユーザー産業別では、電子機器・電気機器、自動車・モビリティ、航空宇宙・防衛、消費財(パッケージング)、その他の産業にセグメント化されています。本レポートは、主要地域の18カ国におけるフォトレジスト市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| ArFイマージョン |

| ArFドライ |

| KrF |

| Gライン |

| Iライン |

| EUVメタルオキサイドおよびドライレジスト |

| その他のタイプ |

| ポジティブ |

| ネガティブ |

| 半導体およびIC |

| 先端パッケージング(ファンアウトウェーハレベルパッケージング、再配線層) |

| フラットパネルディスプレイ(液晶/有機EL) |

| プリント回路基板 |

| MEMSおよびセンサー |

| その他の用途 |

| 電子機器・電気機器 |

| 自動車・モビリティ |

| 航空宇宙・防衛 |

| 消費財(パッケージング) |

| その他の産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| レジストタイプ別 | ArFイマージョン | |

| ArFドライ | ||

| KrF | ||

| Gライン | ||

| Iライン | ||

| EUVメタルオキサイドおよびドライレジスト | ||

| その他のタイプ | ||

| トーン別 | ポジティブ | |

| ネガティブ | ||

| 用途別 | 半導体およびIC | |

| 先端パッケージング(ファンアウトウェーハレベルパッケージング、再配線層) | ||

| フラットパネルディスプレイ(液晶/有機EL) | ||

| プリント回路基板 | ||

| MEMSおよびセンサー | ||

| その他の用途 | ||

| エンドユーザー産業別 | 電子機器・電気機器 | |

| 自動車・モビリティ | ||

| 航空宇宙・防衛 | ||

| 消費財(パッケージング) | ||

| その他の産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のフォトレジスト市場の予測値は?

2026年の32億4,000万米ドルから年平均成長率11.31%を反映し、2031年までに55億3,000万米ドルに達すると予測されています。

フォトレジストで最も成長が速い地域はどこですか?

北米が年平均成長率11.49%でリードしており、2026年以降に稼働するCHIPS法支援ファブに支えられています。

メタルオキサイドレジストが将来のリソグラフィーにとって重要な理由は何ですか?

有機化学品よりも高いフォトン吸収率と優れたエッチング選択性を提供することで、5nm以下のHigh-NA EUVパターニングを実現します。

環境規制はレジストサプライヤーにどのような影響を与えますか?

PFAS溶剤および光酸発生剤に関する新たなEPAおよびREACH規制により、高コストの製剤変更が強制され、コンプライアンス規模を持つ大手ベンダーが有利になります。

自動車セクターにおけるフォトレジスト需要を牽引する要因は何ですか?

電気自動車のパワートレインおよびADASチップが1台あたりのリソグラフィー層数を増加させ、自動車向けレジスト需要を年平均成長率11.86%に向けて押し上げています。

最終更新日: