フィリピンのクローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

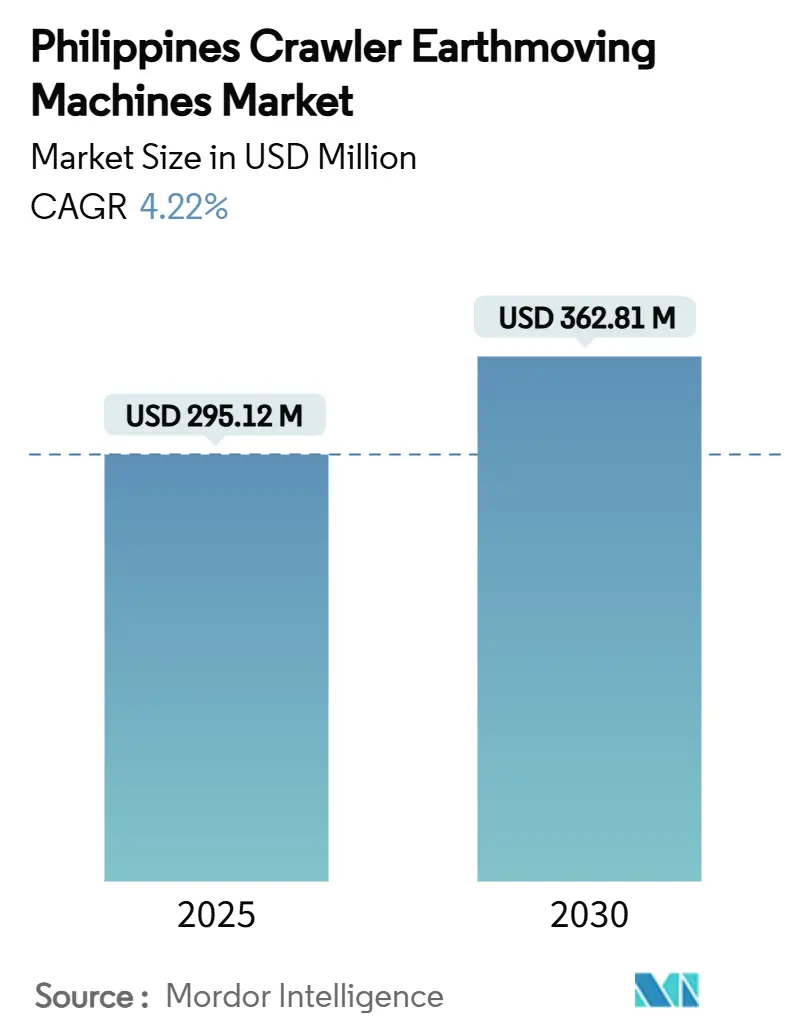

| 市場規模 (2025) | 295.12 百万米ドル |

| 市場規模 (2030) | 362.81 百万米ドル |

| 成長率 (2025 - 2030) | 4.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンのクローラー土工機械市場分析

フィリピンのクローラー土工機械市場規模は2025年に2億9,512万USDとなり、2030年までに3億6,281万USDに達すると予測されており、5年間のCAGRは4.22%となります。橋梁、高速道路、鉄道路線、および防災プロジェクトへの政府支出が需要を下支えし続ける一方、ミンダナオ島での大規模採掘の復活が景気循環に左右されにくい追加需要をもたらしています。機器オーナーは、安全性の向上、計画外ダウンタイムの削減、および運営コストの35〜40%を占める可能性のある燃料費の削減を目的として、フリート更新を加速させています。同時に、電動化義務およびステージV相当の排出規制が、インフラ整備の遅れにもかかわらず、ハイブリッドおよびバッテリー電気モデルへの移行を促しています。ディーラーネットワークが依然として主要な流通経路ですが、急成長するレンタルチャネルは、資金制約のある請負業者に対し、信用収縮や不安定なプロジェクトパイプラインの中で最新機械への柔軟なアクセスを提供しています。

主要レポートのポイント

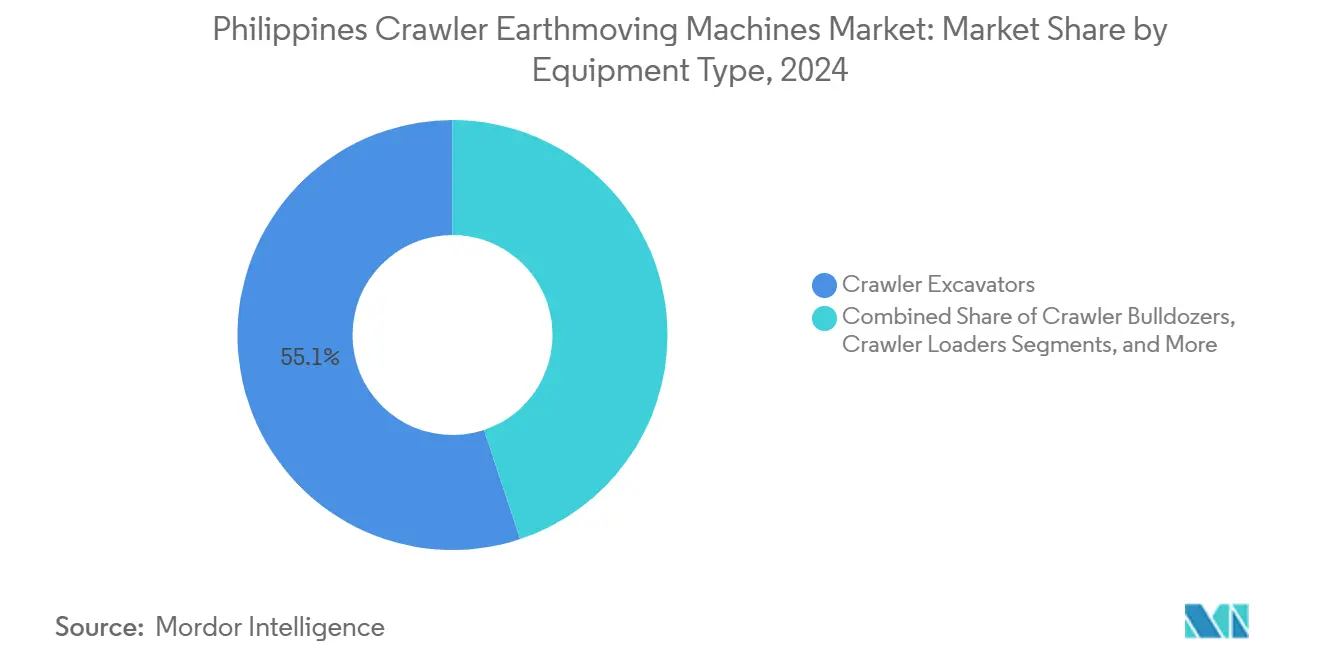

- 機器タイプ別では、クローラー掘削機が2024年のフィリピンのクローラー土工機械市場シェアの55.12%をリードし、コンパクトトラックローダーおよびスキッドステアは2030年にかけてCAGR 4.88%で拡大する見込みです。

- 推進方式別では、内燃機関が2024年のフィリピンのクローラー土工機械市場規模の96.91%を占め、電気・ハイブリッド機は2030年にかけてCAGR 21.78%で拡大しています。

- エンジン出力別では、201〜400HPクラスが2024年のフィリピンのクローラー土工機械市場規模の39.61%を占め、100HP未満の機械は2030年にかけてCAGR 5.12%で増加しています。

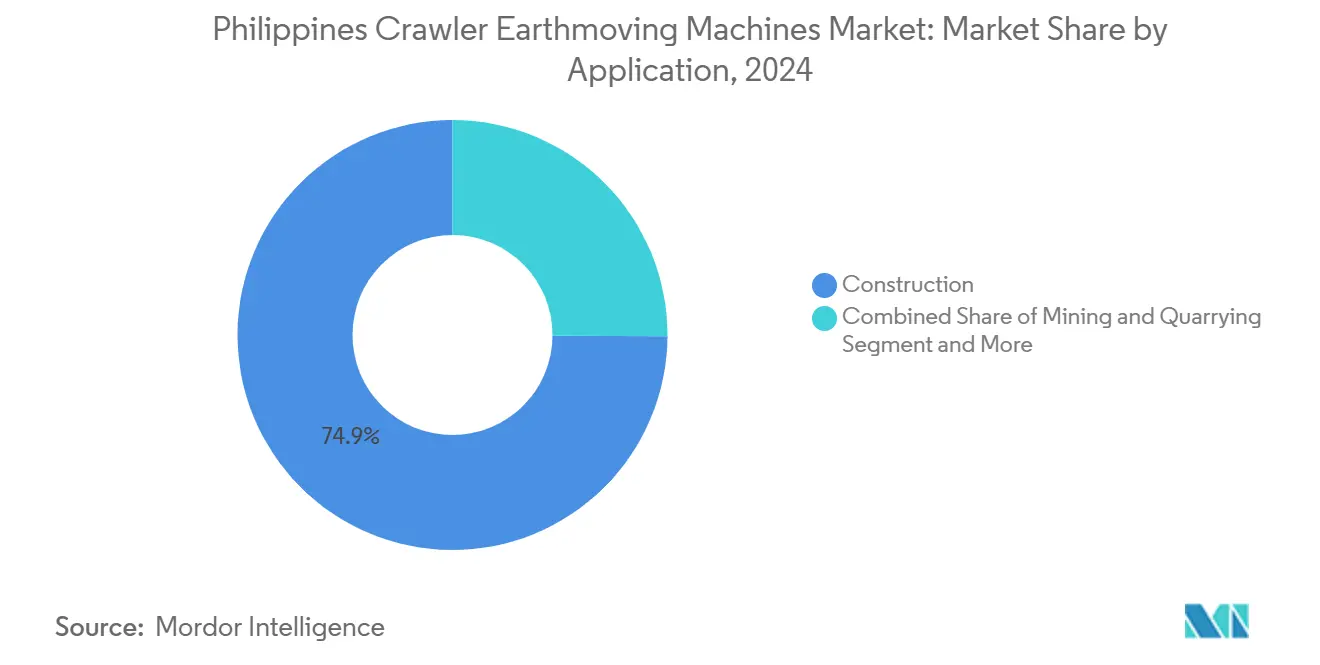

- 用途別では、建設が2024年のフィリピンのクローラー土工機械市場規模の74.94%を占め、採掘活動は2030年にかけてCAGR 6.35%で前進しています。

- 流通チャネル別では、正規ディーラーが2024年のフィリピンのクローラー土工機械市場シェアの49.76%を占め、レンタル・リースサービスは予測期間中にCAGR 7.96%で拡大しています。

フィリピンのクローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の「ビルド・ビルド・ビルド2.0」パイプライン | +1.2% | ルソン島およびミンダナオ島の優先回廊 | 中期(2〜4年) |

| 老朽化クローラーフリートの更新加速 | +0.8% | メトロマニラ、セブおよびその他の成長回廊 | 中期(2〜4年) |

| 大規模採掘プロジェクトの復活 | +0.7% | ミンダナオ島から全国サプライヤーへの波及 | 長期(4年以上) |

| 電動化インセンティブおよびステージV義務 | +0.6% | 全国の先行導入都市 | 長期(4年以上) |

| デジタルツインとテレマティクスによるコスト削減 | +0.4% | 群島全域の大手請負業者 | 短期(2年以内) |

| 循環型解体プロジェクトの急増 | +0.3% | メトロマニラおよび主要都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導の「ビルド・ビルド・ビルド2.0」インフラパイプライン

PHP 9兆円規模のビルド・ベター・モアプログラムは、ルソン・スパイン高速道路からメトロマニラ地下鉄まで194の主要資産を対象としています。インフラ支出は2024年にPHP 1兆5,450億に達し、GDPの5.8%に相当し、2025〜2030年の予算では年間支出をGDPの5%以上に維持しています。橋梁、洪水制御構造物、および高架鉄道路線向けの大規模土工パッケージは、掘削機、ブルドーザー、クレーンの継続的な供給を必要としています。新PPPコードに基づく官民連携改革により調達サイクルが短縮され、請負業者は高容量フリートへの投資見通しを得ています。持続的な公共支出は機器需要を民間セクターの景気循環から守り、市場CAGRを下支えしています。

安全性と効率性向上のための老朽化クローラーフリートの更新加速

より厳格な現場安全規則および保険条項が、重要工程活動を停止させる故障に対してペナルティを課すため、オペレーターは10〜15年以上の機器を廃棄しています。最新機械は燃料使用量を最大20%削減し、ROPS/FOPSキャビンおよび360度カメラを搭載することで、事故リスクと保険料を低減します。主要高速道路および鉄道プロジェクトのダウンタイムに連動したペナルティ条項が、フリート更新の推進力を強めています。PhilMechのPHP 5,960万農業機械普及事業などの政府農業機械化スキームも、機械更新の文化をさらに強化しています[1]フィリピン通信社、「PhilMechがPHP 5,960万相当の農業機械を配布」、pna.gov.ph。その結果として生じる更新サイクルの増加は、ディーラーおよびレンタルフリートが高仕様機器でプレミアム価格を獲得する機会を生み出しています。

ミンダナオ島における大規模採掘・採石プロジェクトの復活

2024年に発行された環境許可により、キング・キングおよびタンパカンなどの数十億ドル規模の鉱床が再開されました。合計資本コミットメントは40億USDを超え、2040年まで延長されており、大規模掘削、搬送道路建設、および尾鉱ダム補強を必要としています。岩石バケット付きのクローラー掘削機および複数シャンクリッパーにアップグレードされたブルドーザーの需要が強まっています。銅および金のグローバル商品価格がプロジェクト経済性を支え、オペレーターは融資機関のESG誓約を満たすためにティア4準拠エンジンを搭載した最新世代機械を指定しています。ダバオ地方および南コタバトでサポートチームを動員できるサプライヤーは先行者優位を享受しています[2]鉱山地球科学局、「ミンダナオ島の採掘プロジェクト」、mgb.gov.ph。

電動化インセンティブおよびステージV排出規制

重量車両向けのユーロ4規制がオフロード機械向けのステージV相当の制限へと拡大するにつれ、大気浄化規制が強化されています。電気産業発展法は政府フリート全体で5%のEV導入を規定しており、公共事業請負業者をバッテリー電気またはハイブリッドクローラーへと誘導しています。初期パイロットは、現場の限られた電力容量を回避するために移動式充電リグおよびバッテリー交換パックに依存しています。Komatsuなどのメーカーはバッテリー電気式削孔・ボルト締め機を発売し、地元ディーラーのACMobilityは都市プロジェクト向けに「パワー・オン・ホイールズ」充電器を展開しています。現在の普及はニッチにとどまっていますが、累積インセンティブ、低騒音レベル、およびESGコンプライアンス要件により、2027年以降に普及が加速すると予想されています[3]環境天然資源省、「大気浄化法施行状況の更新」、denr.gov.ph。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と信用収縮 | -0.7% | 全国規模;中小零細請負業者に深刻 | 短期(2年以内) |

| 原材料・部品供給の不安定性 | -0.5% | グローバルなサプライショックがフィリピン市場全体に波及 | 中期(2〜4年) |

| 急速充電インフラの不足 | -0.3% | 都市中心部が農村地域より早く整備が進む | 長期(4年以上) |

| ディーゼル機器のESG連動所有コスト | -0.4% | 主要大都市圏で最も厳格に施行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と信用収縮

クローラー掘削機の価格は2024年以降15〜25%上昇し、25トン機はPHP 1,500万を超えています。フィリピンの銀行は建設業における不良債権比率の上昇を指摘し、より厳格な担保要件と短い融資期間を求めています。動産担保法は動産担保融資の解放を目指していますが、完全な実施と融資機関の信頼回復には2年かかる可能性があります。その間、請負業者はより強固な貸借対照表を持つオペレーターに資本コストを転嫁するレンタル契約に移行しています。レンタル普及率は、土工事が完了すると機械を返却しなければならないが迅速に動員する必要がある高速道路パッケージの下請業者の間で特に高くなっています。

原材料・部品供給の不安定性

油圧ポンプ、下部走行体アセンブリ、および電子制御モジュールのリードタイムが9ヶ月に延長され、ディーラーはより深い在庫を保有することを余儀なくされています。コンテナ不足および迂回航路に伴う物流割増料金が納品コストを押し上げています。メーカーはバタンガスおよびパンパンガの国内鋳造所から鋼鉄鋳造品を調達することで多様化を図っていますが、品質の一貫性が課題として残っています。安全在庫の増加は運転資本を拘束し、エンドユーザー価格に転嫁されます。請負業者は、見積もりリードタイムがプロジェクトスケジュールを脅かす場合、購入を延期したり機械仕様を下方修正したりすることが多くあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機が規模を維持しコンパクトローダーが加速

クローラー掘削機は2024年のフィリピンのクローラー土工機械市場シェアの55.12%を占め、溝掘り、法面切削、および採掘表土除去にわたる適応性に支えられています。ルソン高速道路パッケージでの高い稼働率が残存価値を高く維持し、幅広い部品サポートを持つ確立されたモデルへの購入者の選好を強化しています。コンパクトトラックローダーおよびスキッドステアは絶対量では小さいものの、都市の空き地プロジェクトが狭い区画や高架鉄道高架橋の下での作業に対応できる機動性の高い機械を必要とするため、CAGR 4.88%で成長すると予測されています。レンタル会社はこれらのコンパクト機のフリートを拡大しています。なぜなら、1台のチルトトレイトラックで複数の機械を一度に輸送でき、物流コストが低下するからです。第2位のカテゴリーであるブルドーザーは、鉱山の表土除去および高速道路盛土工事で安定した受注を確保し、クローラークレーンおよびパイプレイヤーは橋梁パイロンおよびLNG基地の専門ニッチを担っています。OEMは各需要ポケットに対して、浚渫用ロングリーチ掘削機、採石用大量掘削ブーム、トンネル切羽用低空頭キャブバージョンなど、カスタマイズされた仕様で対応しており、掘削機がコア支出を支配する中でも機器の多様性を維持しています。

コンパクト機器への参入障壁の低さが新興アジアブランドを引き付け、スペクトルの小型端での価格競争を激化させています。対照的に、40トン超の大型掘削機は確立されたディーラーサービスネットワークと高度なテレマティクスに依存しており、後発参入者が複製しにくい要素です。その結果、プレミアムセグメントは比較的集約されたままです。カテゴリー全体で、請負業者は資本支出よりもライフサイクル総コストを評価するようになっており、燃料効率、機械健全性アラート、および残存価値の流動性を重視しています。このような基準は実績のある稼働率を持つブランドを優遇し、市場で最も収益性の高いセグメントにおけるCaterpillar、KomatsuおよびHitachiの確立された地位を強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

推進方式別:ディーゼルが現在支配、ハイブリッドが電動化への橋渡し

内燃機関モデルは2024年のフィリピンのクローラー土工機械市場規模の96.91%を占め、慣れ親しんだサービス慣行、ユビキタスなディーゼル供給、および従来型融資に合わせた減価償却スケジュールを反映しています。ディーラーは高摩耗部品の翌日配送を保証する在庫部品デポを維持しており、これは新興電気ラインにとって複製が困難な優位性です。それでも、電気・ハイブリッド機は小さなベースからではあるものの、輸入関税免除およびPPPプロジェクトにおける増加するESG条項に支援されてCAGR 21.78%で急速に前進しています。Komatsu、Caterpillar、およびSanyはそれぞれ交換可能なパックを備えた20〜28トンのバッテリー掘削機を発表しており、早期採用者は騒音に敏感な都市現場での夜間作業がほぼ無音であることを利点として挙げています。

充電が依然として主要なボトルネックです。ポータブルバッテリーコンテナおよびソーラー補完型マイクログリッドがパイロットプロジェクトに登場していますが、物流の複雑さを増しています。したがって、ハイブリッドドライブは中間的な解決策として機能し、回生スイングモーターと小型ディーゼルを組み合わせてプラグイン不要で15%の燃料節約を実現しています。厳格な夜間騒音制限を課すビルド・ベター・モア鉄道パッケージに入札する請負業者は、ハイブリッドを即時のコンプライアンスツールとして見ています。ICEは2030年まで地方インフラおよび鉱山現場を支配し続ける可能性がありますが、充電ネットワークが成熟しバッテリー密度が向上すれば、部分的または完全な電動化に向けた転換点が来ることを示す物語は決定的に変化しています。

エンジン出力別:中型機が支配、コンパクト機が勢いを増す

201〜400HPブラケットの中型機は2024年のフィリピンのクローラー土工機械市場規模の39.61%を支配し、道路・鉄道パッケージの典型的な切土・盛土量に対応しています。これらの機器は、標準的な低床トレーラーでのリーチ、掘削力、および輸送性のバランスを取っています。しかし、100HP未満の機械は、より大型のモデルが物理的に入れない排水、光ファイバー溝掘り、および建売住宅地下室掘削に請負業者が取り組むにつれてCAGR 5.12%で上昇しています。OEMはクイックヒッチ油圧カプラーおよびマルチファンクションジョイスティックを追加し、1人のオペレーターが数分以内にバケットからブレーカーに切り替えられるようにして、小型機の生産性を向上させています。

400HP超の機器は、押し出し速度と大量岩石移動が機動性より重要な鉱山表土除去およびダム建設において引き続き重要性を持っています。ここでの需要はミンダナオ島の採掘復活および中部ルソンで計画されている大型洪水制御貯水池と相関しています。100〜200HPの範囲は公益事業および農村道路維持管理に対応し、重量機器に時として必要な輸送許可なしに混合地形で堅実なパフォーマンスを提供しています。地方政府が災害救援フリートを調達するにつれて、このセグメントは段階的な支援を得ています。全体として、狭い都市の区画から広大な鉱区に至るまでの多様な作業が幅広い馬力ミックスを支えていますが、中型機が依然として議論の余地のない主力機です。

用途別:建設が支配し採掘が回復

建設活動は2024年のフィリピンのクローラー土工機械市場規模の74.94%を吸収し、高速道路回廊、都市鉄道、および複合用途不動産開発によって牽引されています。継続的な公共支出は請負業者を民間セクターの変動から守り、融資機関にとって魅力的な稼働率水準を保証しています。土工事は初期プロジェクト段階にピークを迎えますが、後続の杭打ち、法面保護、および造園工事も専門クローラーアタッチメントに依存し、大量掘削を超えて機械需要を延長しています。

採掘・採石は政策の明確化と高いグローバル金属価格に乗ってCAGR 6.35%で最も急速に成長するセグメントです。ダバオ・デ・オロおよび南コタバトの銅金プロジェクトは、90〜120トン掘削機、D11クラスブルドーザー、および削孔機のフリートを必要とし、硬岩専門知識を持つOEMに有利な収益プールを開いています。農業・林業は機械化補助金を通じて資金を集めていますが、低い馬力需要と季節的な使用により価値シェアは控えめにとどまっています。廃棄物管理、解体、および環境修復作業は、より厳格な埋立地規則と循環経済目標を反映して徐々に増加しています。絶対量では小さいものの、これらの新興用途は高架解体ブームや閉鎖型都市現場に適したハイブリッドパワートレインなどの製品革新を促進しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

流通チャネル別:ディーラーが地位を維持しレンタルが加速

正規ディーラーは2024年のフィリピンのクローラー土工機械市場シェアの49.76%を占め、販売、サービス、部品、および融資を一つのインターフェースにまとめています。顧客は、ダウンタイムがフェリースケジュールを停止させプロジェクト予算を超過させる可能性のある島嶼地方において特に、保証された部品供給とメーカー認定技術者を重視しています。予防保守契約のディーラー獲得も継続的な収益と、将来の仕様改善に活用される機械テレマティクスデータを確保しています。

CAGR 7.96%で拡大するレンタル・リース会社は、スケジュールが圧縮されたプロジェクトや資金が不確実なプロジェクトの需要急増に対応しています。レンタルモデルは請負業者を大きな資本支出と減価償却リスクから解放します。T1レンタルズなどの大手プレーヤーはOEM支店では入手できないニッチなクレーンやトンネル掘削機を輸入し、技術的優位性を確立しています。OEM直販は群島全体の物流の複雑さからチャネルシェアが小さいものの、フリート全体の割引とカスタム仕様を交渉する採掘大手の間で継続しています。予測期間中、ディーラーとレンタル専門業者は買い戻し保証と共有テレマティクスプラットフォームを通じて協力し、フリートローテーションを最適化しながら顧客の稼働時間を確保することが期待されています。

地理的分析

ルソン島は最大の地域購入者であり、南北通勤鉄道、1,200kmのルソン・スパイン高速道路ネットワーク、およびメトロマニラの地下鉄・橋梁改修に展開される機械の大部分を吸収しています。マニラ、ブラカン、およびパンパンガの密なディーラーグリッドがサービス対応時間を短縮し、遅延工事に対する損害賠償金に直面する請負業者にとって決定的な要因となっています。スービックおよびバタンガス港への近接性が重機の輸入通関を簡素化し、ルソン島のリード地位をさらに強固にしています。

ミンダナオ島は40億USD規模の銅金プロジェクトパイプラインと、アクセス道路、港湾、送電回廊などの補完インフラにより最も急速な成長を遂げています。治安上の懸念が緩和され、OEM技術者がダバオ・デ・オロおよび南コタバトの奥地で機器をサポートできるようになっています。責任ある採掘と社会開発プログラムへの政府のコミットメントが投資家の信頼を高め、高容量掘削機、ブルドーザー、および運搬支援機器の複数年購入契約を引き起こしています。爆発物、保守サービス、および燃料物流などの関連産業が並行して拡大し、好循環の投資サイクルを強化しています。

ビサヤ地方は観光、農業、および港湾拡張活動の組み合わせを通じて安定したシェアを維持しています。セブ・コルドバ・リンク高速道路などのプロジェクトは、パイロン建設中の精密クローラークレーンと大型振動ハンマーの必要性を強調しています。ボホールおよびネグロス・オリエンタル全域の機械化稲作プログラムが、灌漑水路維持管理に適した100HP未満のコンパクトクローラーの販売を促進しています。島間物流により、ディーラーはセブ市およびイロイロに部品在庫を保持することが求められ、船舶輸送のリードタイムを短縮して機械稼働率を高めています。

競合環境

グローバルOEMは技術、アフターセールスサポート、および融資支援で激しく競争しています。Caterpillarは自律化と電動化を強調し、Cat 395フロントショベル掘削機を発表するとともに、予期しない故障を30%削減するリアルタイム健全性ダッシュボードを統合しています。2025年に発売された創立100周年記念機器ラインがブランド認知度を高め、Cat Financialは地元顧客の外国為替リスクを軽減するためにペソ建てリースを調整しています。

Komatsuは価格の段階的引き上げによる利益率拡大を追求しながら、切土・盛土シーケンスを最適化するスマートコンストラクションドローン測量スイートを展開しています。GHHグループの最近の買収により地下採掘の提供が強化され、ミンダナオ島の長期的な機器ニーズに対応しています。Komatsuの積載・運搬機向けバッテリー交換コンセプトは、電力網が制約された現場での電動化に対する実用的なアプローチを示しています。

Hitachi Construction Machineryは再製造の推進とバリューチェーンサービスを活用して収益と純利益を前年比で向上させています。同社はフィリピンの大学とオペレータートレーニングシミュレーターで提携し、高度化する機器に対応するために不可欠な熟練人材のパイプラインを構築しています。中国ブランドのZoomlionおよびSanyは、T1レンタルズが導入した150トンのSCE1500TBに代表される大型クローラークレーンで市場に浸透しています。競争力のある価格設定が既存企業に挑戦していますが、長期的な購入者の忠誠心は堅固な部品エコシステムと残存価値に結びついているようであり、これらの領域は依然として日本および米国を拠点とするリーダーが支配しています。

フィリピンのクローラー土工機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Sumitomo Construction Machinery

SANY Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:First Balfourの機器部門であるT1レンタルズが150トンのSANY SCE1500Bテレスコピッククローラークレーンを追加し、このモデルのフィリピン初の提供者となりました。

- 2024年1月:Zoomlionが800トンのZCC11800クローラークレーンを納入しました。これはフィリピンへの輸出として過去最大であり、地元請負業者の大容量揚重オプションを拡大しました。

フィリピンのクローラー土工機械市場レポートの調査範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーンおよびパイプレイヤー |

| コンパクトトラックローダーおよびスキッドステア |

| その他(トレンチャー、削孔機など) |

| 内燃機関(ICE) |

| 電気・ハイブリッド |

| 100HP未満 |

| 100〜200HP |

| 201〜400HP |

| 400HP超 |

| 建設 |

| 採掘・採石 |

| 農業・林業 |

| その他 |

| OEM直販 |

| 正規ディーラー |

| レンタル・リース会社 |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーンおよびパイプレイヤー | |

| コンパクトトラックローダーおよびスキッドステア | |

| その他(トレンチャー、削孔機など) | |

| 推進方式別 | 内燃機関(ICE) |

| 電気・ハイブリッド | |

| エンジン出力別 | 100HP未満 |

| 100〜200HP | |

| 201〜400HP | |

| 400HP超 | |

| 用途別 | 建設 |

| 採掘・採石 | |

| 農業・林業 | |

| その他 | |

| 流通チャネル別 | OEM直販 |

| 正規ディーラー | |

| レンタル・リース会社 |

レポートで回答される主要な質問

フィリピンのクローラー土工機械市場の現在の価値はいくらですか?

2025年の市場規模は2億9,512万USDと評価されており、2030年までに3億6,281万USDに達すると予測されています。

最大の支出シェアを持つ機器タイプはどれですか?

クローラー掘削機は2024年の支出の55.12%をリードしており、建設と採掘の両方の作業に適しているためです。

電気の普及はどのくらいの速さで成長すると予想されますか?

電気・ハイブリッドクローラーモデルは、低いベースからではあるものの、2025年から2030年の間にCAGR 21.78%で拡大すると予測されています。

レンタル・リースサービスが急速に成長しているのはなぜですか?

銀行融資の厳格化と不安定なプロジェクトパイプラインが請負業者をレンタルへと向かわせており、CAGR 7.96%で成長しています。

最終更新日: