フィリピン建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

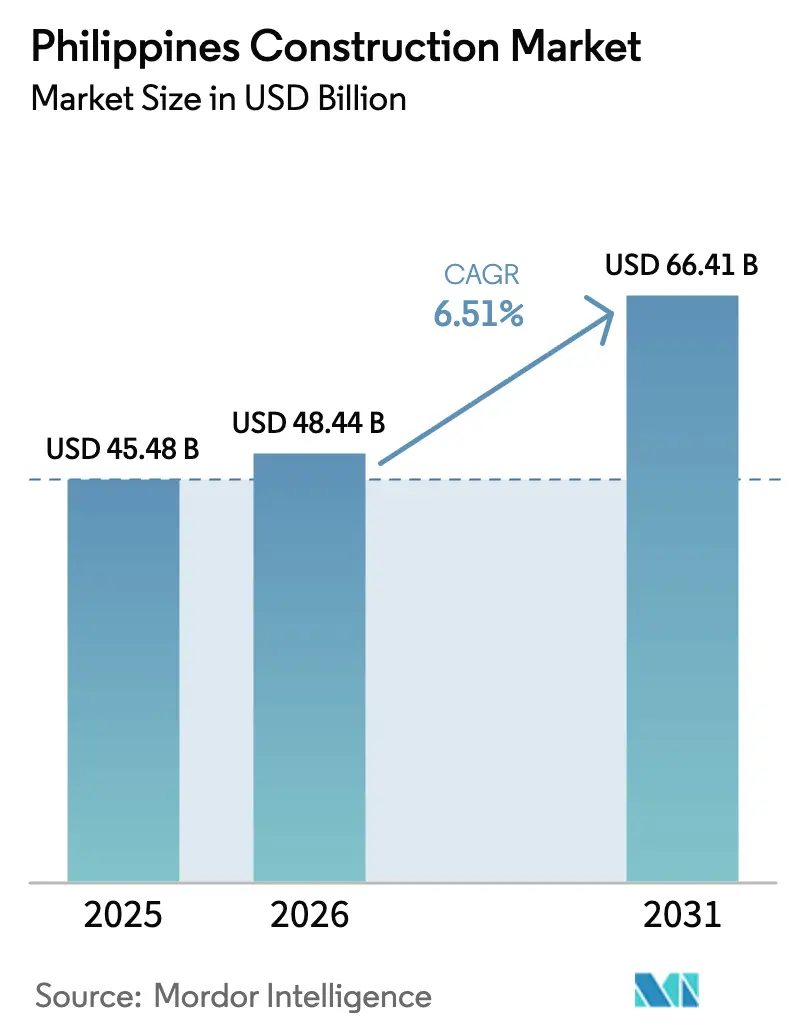

| 基準年の市場規模 (2025) | 45.48 十億米ドル |

| 市場規模 (2026) | 48.44 十億米ドル |

| 市場規模 (2031) | 66.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン建設市場分析

フィリピン建設市場の規模は、2025年に454億8,000万米ドル、2026年に484億4,000万米ドルと予測され、2031年までに664億1,000万米ドルに達し、2026年から2031年にかけてCAGR 6.51%で成長する見込みです。

継続的な公共インフラ支出、急速な都市への人口流入、プレハブモジュールの早期導入により、フィリピン建設市場は安定した上昇基調を維持しています。「ビルド・ベター・モア」などの政府プログラムは、短期的な台風による混乱にもかかわらず、タウンシップ団地やデータセンターキャンパスの拡大するパイプラインとともに、請負業者の受注残を支えています。民間デベロッパーは複合用途団地や物流ハブへの転換を進めており、これにより公共支出の歴史的な優位性のバランスが取れ、サプライヤーのキャッシュフローの可視性が高まっています。同時に、モジュール工法、デジタルスケジューリング、建築情報モデリング(BIM)がコストの確実性を向上させ、引き渡し期間を短縮しており、資材価格の変動や熟練労働者不足に対する重要なヘッジとなっています。

主要レポートのポイント

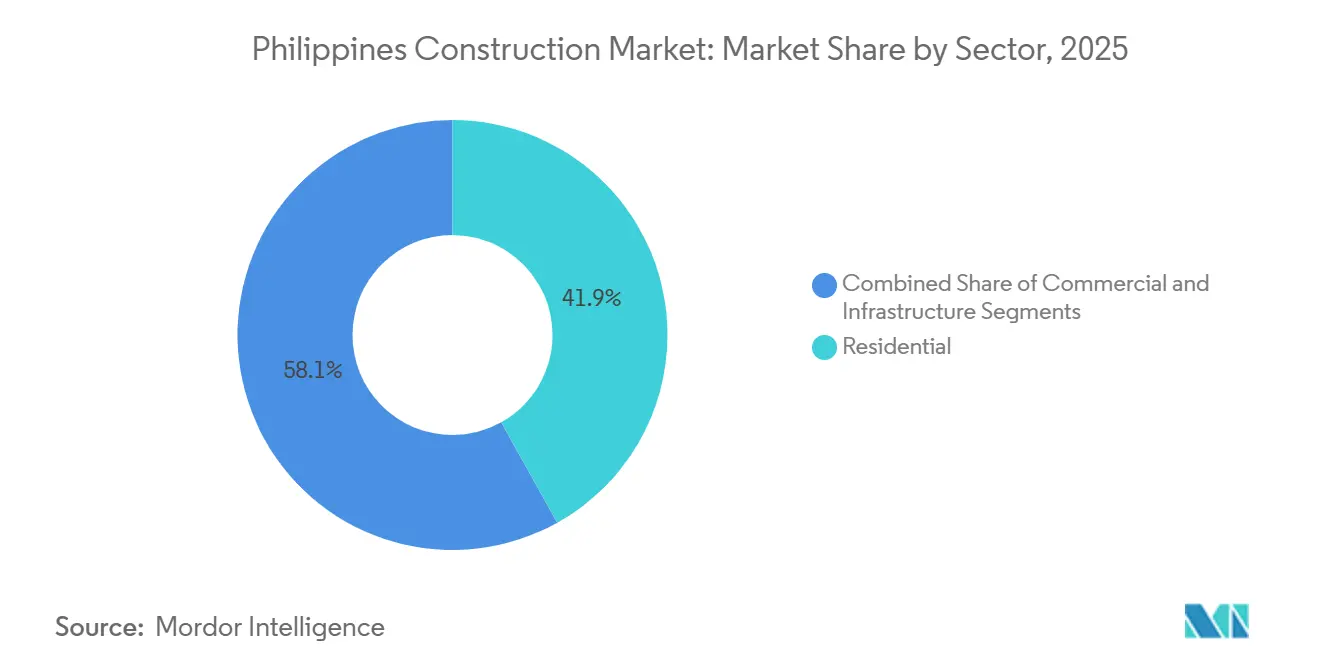

- セクター別では、住宅部門が2025年の価値の41.9%を占め、インフラ部門は2031年にかけてCAGR 6.95%で成長する見込みです。

- 建設タイプ別では、新規建設が2025年の支出の77.8%を占め、改修は2026年から2031年にかけてCAGR 7.11%で拡大する予測です。

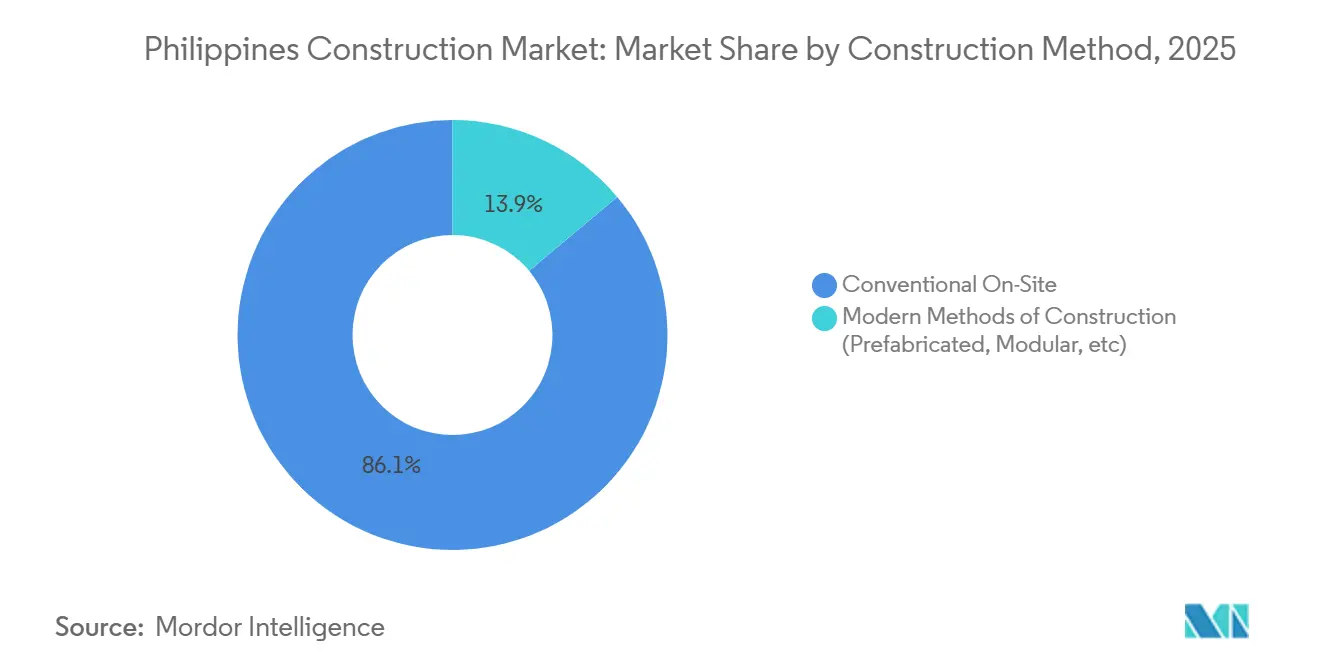

- 建設工法別では、従来型現場施工が2025年に86.1%を占め、現代的なモジュール工法は2031年にかけてCAGR 7.09%で拡大しています。

- 投資源別では、公共資金が2025年の工事の65.2%を供給しましたが、民間投資は2031年にかけてCAGR 7.32%で拡大する見込みです。

- 地域別では、メトロ・マニラが2025年に40.4%のシェアを保持し、中部ルソンはCAGR 7.86%で全地域をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 政府のインフラ整備が輸送、公益事業、公共工事請負業者への需要を持続させている | +2.1% | 全国、特にNCR、カラバルソン、中部ルソン | 長期 (4年以上) |

| 急速な都市住宅需要が住宅・タウンシッププロジェクトの着工を増加させている | +1.8% | NCR、カラバルソン、中部ルソン、セブ、ダバオ | 中期 (2〜4年) |

| 産業・物流の拡大が倉庫、製造パーク、港湾連結建設を促進している | +1.3% | カラバルソン、中部ルソン、セブ、ダバオ | 中期 (2〜4年) |

| 災害に強い再建プログラムが改修・再建活動を推進している | +0.9% | ビサヤ、ビコール、東ミンダナオ | 短期 (2年以下) |

| 観光・商業開発の成長がホテル、ショッピングモール、複合用途建設を支援している | +0.7% | NCR、セブ、ボラカイ、パラワン、クラーク | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

政府インフラ整備が輸送、公益事業、公共工事請負業者への需要を持続させている

国内総生産の約6%に相当する年間公共工事支出が、フィリピン建設市場に複数年にわたる建設キューを保証しています[1]公共事業道路省、「インフラプログラム2026」、dpwh.gov.ph。主要プロジェクトには、全長32キロメートルのバターン・カビテ連絡橋、全長147キロメートルの南北通勤鉄道、メトロ・マニラの主要橋梁の耐震補強工事が含まれており、いずれもすでに契約済みです。エネルギー分野も同様に活発で、Aboitiz Powerは太陽光、風力、蓄電池で3,400メガワットを追加し、Meralco PowerGenはバタンガスに1,200MWのガス火力発電所を建設中であり、エネルギー省は最近のグリーンエネルギーオークションで3,644MWの再生可能エネルギー容量を落札しています[2]エネルギー省、「グリーンエネルギーオークション結果」、doe.gov.ph。これらの重複するプロジェクト群は、個別区間で用地取得紛争が発生して遅延することがあっても、重機フリートを完全稼働させ、請負業者の採用計画を支えています。各パッケージは公的融資と国内債券発行の組み合わせで資金調達されているため、支払いリスクは低く、地元銀行が有利な条件で運転資金枠を拡大するのに役立っています。

急速な都市住宅需要が住宅・タウンシッププロジェクトの着工を増加させている

メトロ・マニラは1平方キロメートルあたり20,000人以上の住民を抱えており、都市計画担当者は2030年までにフィリピン人の70%が都市部に居住すると予測しています[3]国家経済開発庁、「都市化展望2030」、neda.gov.ph。圧力を緩和するため、人間居住都市開発省(DHSUD)は「パンバンサン・パバハイ・パラ・サ・ピリピノ」プログラムを展開し、年間100万戸の手頃な価格の住宅を目標としています。サン・ファン、セブ、ダバオ・オリエンタルのパイロットプロジェクトでは、工場製造モジュールを使用することで現場作業を18ヶ月から6ヶ月に短縮しています。民間デベロッパーも大規模に対応しており、Megaworldは2024年から2028年にかけて30のタウンシップ団地に89億米ドルを投資することを約束し、Ayala Landはヴェルティス・ノース、アルカ・サウス、ヴェルモサの全面的な建設を推進しています。フィリピン統計局は2024年第3四半期にオフィス建築許可件数が27.3%減少したと記録しましたが、この低迷はコンドミニアムの継続的な販売開始と住宅吸収を促進するコミュニティ商業施設によって相殺されています。

産業・物流の拡大が倉庫、製造パーク、港湾連結建設を促進している

ニアショアリングと電子商取引のフルフィルメントにより、ルソン島とビサヤ地方全体で倉庫の設置面積が拡大し続けています。International Container Terminal Servicesは2024年にバタンガスで150万TEUのターミナルを完成させ、コールドチェーンデポやトラックヤードの付帯建設を誘発しました。ラグナ、カビテ、クラークにおける半導体・電子機器工場に対するフィリピン経済特区庁の承認も、冗長電力と光ファイバー回線を備えた専用工場シェルの建設を促進しています。Filinvestなどのデベロッパーはイノベーションパークを拡大しており、Maerskは自動車部品を対象とした冷蔵施設を開設しました。多くの回廊では用地取得許可と環境審査がなお12〜18ヶ月を要しますが、長期的な需要見通しとフィリピン建設市場の地域貿易フローにおける戦略的位置を考慮し、ほとんどの事業者はこれらの遅延を事業計画に織り込んでいます。

災害に強い再建プログラムが改修・再建活動を推進している

毎年約20の台風が群島を直撃するため、義務付けられた改修工事は構造専門業者にとって恒久的な収益源となっています。公共事業道路省はフィリピン国家構造基準に基づき21,000棟以上の公共建築物を改修しており、教育省はカタンドゥアネス、アルバイ、東サマールの耐風雨学校に1億7,900万米ドルを充当しています。世界銀行と日本が共同出資したレイテ島の全長12キロメートルの高潮防護壁は、現在需要が高まっている専門的な土木技術を体現しています。ビガンにおけるユネスコのプログラムは、真正性を損なうことなく現代的な素材で歴史的な外観を補強できることをさらに示しています。これらのプロジェクトは、地盤工学的分析、複合材料、文化資源管理を組み合わせることができる請負業者を引き付けており、汎用土木パッケージよりも高い利益率を提供するニッチ分野となっています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 高い資材コストと輸入依存がプロジェクト予算と入札価格を押し上げている | -1.2% | 全国、特に離島地域で顕著 | 短期 (2年以下) |

| 許認可、用地取得、土地収用の遅延がプロジェクトのスケジュールを延長している | -0.9% | 全国、特にNCR、カラバルソン、中部ルソン | 中期 (2〜4年) |

| 熟練労働者不足と請負業者の能力限界が施工を遅らせ、コストを引き上げている | -0.7% | 全国、ビサヤとミンダナオで深刻 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資材コストと輸入依存がプロジェクト予算と入札価格を押し上げている

セメントクリンカーの約60%、鉄筋の80%、ほぼすべての重機が輸入されており、建設業者は為替変動と運賃急騰にさらされています。主要資材の卸売物価指数は2025年12月に前年比4.2%上昇し、セメントへの10%のセーフガード関税が40キログラム袋あたり3米ドルを加算しました。紅海の迂回とパナマ運河の干ばつ後に海上運賃が急騰し、マニラへの陸揚げ鉄鋼に1トンあたり15〜20米ドルが上乗せされました。フィリピン中央銀行が2025年を通じて政策金利を6.25%に維持しているため、資金調達環境は依然として厳しい状況です。請負業者は現在、価格調整条項を挿入し、閑散期に鉄鋼を備蓄し、フライアッシュ結合材を代替使用してセメント需要を抑制していますが、島間輸送プレミアムが20〜30%に達するため、地方プロジェクトの利益率は依然として薄い状況です。

許認可、用地取得、土地収用の遅延がプロジェクトのスケジュールを延長している

2025年9月に署名された「用地取得促進法」は迅速な収用を約束していますが、地方での実施は遅れています。メトロ・マニラ地下鉄の最初の区間は、ケソン市での土地権原紛争により2028年から2032年にずれ込み、南北通勤鉄道のパッケージはラグナとカビテの18区画の訴訟が解決するまで保留されています。会計委員会はビコール道路予算の2億3,200万米ドルが同様の理由で未使用であると指摘しました。民間取引も影響を受けており、2,100万米ドルのセブ市場再開発プロジェクトがゾーニング異議申し立てにより14ヶ月間停止しました。業界団体は公共事業機関内に集中型用地取得事務所の設置を求めていますが、予算承認はまだ保留中であり、フィリピン建設市場においてスケジュールバッファーが不可欠な要素であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅部門が主導し、インフラ部門が加速

住宅工事は2025年の価値の41.9%を占め、4PHの社会住宅推進とメトロ・マニラ、セブ、ダバオでの継続的なコンドミニアム販売開始に支えられています。需要は、手頃な価格、耐震性、交通路線へのアクセスのバランスが取れた中層タワーで最も強くなっています。しかし、インフラはフィリピン建設市場の中で最も成長が速いセグメントであり、鉄道、橋梁、洪水制御の大型プロジェクトを背景にCAGR 6.95%を記録しています。南北通勤鉄道とバターン・カビテ橋での請負業者の動員はすでに機器レンタルと鉄鋼輸送を押し上げており、これらのプログラムは2031年まで製鉄所をフル生産状態に維持するでしょう。

集合住宅とコンドミニアムが都市のトレンドを牽引していますが、土地コストが低いカラバルソンと中部ルソンでは戸建て住宅が中間所得層の購入者に依然として人気があります。商業建設は選択的で、2024年のオフィス許可件数が27.3%減少したことで慎重姿勢が示されましたが、倉庫とデータセンターシェルはクラーク、バタンガス、ラグナの回廊で完全に予約済みです。エネルギー分野も、3,644MWの落札済み再生可能エネルギーが土木工事段階に移行するにつれて成長の柱となっています。総じて、公共契約におけるフィリピン建設市場規模に占めるインフラのシェアは年々拡大しており、民間高層ビル着工の景気循環的な落ち込みを緩和する転換となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:新規建設が支出を主導し、改修が勢いを増す

新規建設は2025年の工事量の77.8%を占め、鉄道、発電所、グリーンフィールドのタウンシップを引き続き追加している経済を反映しています。しかし、改修は公立学校の改修、歴史的建造物のアップグレード、適応的再利用のオフィス転換が請負業者のパイプラインに入るにつれて、7.11%のペースで拡大しています。21,000棟の政府施設の耐震改修だけでも、今後10年間にわたって構造エンジニアと専門職人への安定した需要が保証されています。

マカティとオルティガスの商業ビルオーナーは、競争力のある賃料でビジネス・プロセス・アウトソーシングテナントを確保するため、光ファイバー、可変冷媒空調、フレキシブルフロアプレートを導入しています。ニュー・コースト・マニラの3,600万米ドルの改装を筆頭にホテルオーナーは、会議・コンベンション向けに古い物件を再ポジショニングしています。この二軌道市場により、総合請負業者は工事量をヘッジできます。大型プロジェクトチームはグリーンフィールドの鉄道高架橋を追い、都市内専門業者は労働対価が高く資材範囲が狭い改修パッケージに注力します。この複合効果により、グリーンフィールドとブラウンフィールドのセグメント間でバランスの取れたフィリピン建設市場シェアが支えられています。

建設工法別:従来型工法が主流、モジュール工法が加速

従来型の現場打設と鉄筋組み立ては2025年の支出の86.1%を依然として占めていますが、現代的建設工法はCAGR 7.09%で拡大しています。DHSUDのサン・ファン、セブ、ダバオでのモジュール展開は現場労働を60%削減し、オフサイト製造が100万戸の住宅目標を達成できることを示しています。DoubleDragonのHotel101は、2024年の台風週間中もスケジュールを維持するためにプレキャストパネルを使用し、予測可能なスケジュールに対する民間セクターの需要を裏付けました。

大型橋梁と鉄道高架橋は、セグメンタル架設とケーブルステイが専用型枠と大型クレーンを必要とするため、現場打設の領域であり続けるでしょう。それでも、プレキャストガーダー、トンネルライニング、バスルームポッドの地域工場が開設され始めており、多くの場合、設計テンプレートを共有する日本や中国のエンジニアリング会社との提携によるものです。これらの施設が稼働を拡大するにつれて、モジュールユニットのフィリピン建設市場規模は2031年までに30億米ドルを超えると予想され、技術教育技能開発庁が指摘した技能格差の問題を緩和するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投資源別:民間セクターの勢い

公共資金は2025年の活動の65.2%を賄い、インフラ配分をGDPの6%近くに維持するという政権の公約に沿った水準です。それでも、民間のコミットメントはCREATE MORE税制と改訂された官民連携法典に支えられ、現在は年率7.32%でより速く成長しており、同法典は料金回収と仲裁規則を明確化しています。Megaworldの89億米ドルのタウンシップパイプライン、Ayala Landの団地展開、22億米ドルのマハルリカ投資基金がその回復の礎石となっています。

外国直接投資は、世界のファンドが再生可能エネルギーとデータセンターシェルへのエクスポージャーを求めたことで、2024年に89億米ドルに増加しました。公共資金は輸送に集中しており、運輸省だけで350億米ドル以上の活発な鉄道回廊を管理しています。政府、年金、企業のバランスシート資金の組み合わせにより、フィリピン建設市場における国家と民間スポンサー間のシェアは予測期間中に収束し、受注残を多様化してマクロ変動リスクを低下させるでしょう。

地域分析

フィリピンの建設業界は、力強い地域的拡大を遂げている。メトロ・マニラは2025年の市場価値の40.4%を占め、交通指向型コンドミニアム橋梁の改修工事、およびメトロ・マニラ地下鉄の初期土木工事パッケージがその牽引役となっている。プレミアムオフィスの空室率は18%に達しているものの、ボニファシオ・グローバル・シティおよびケソン市における住宅の先行販売は、海外フィリピン人労働者からの送金と柔軟な支払いスケジュールに支えられ、堅調を維持している。新たなARROW法に基づく用地取得の許可により、89億米ドル相当の停滞プロジェクトが解放される見込みであり、地価の上昇がさらなるグリーンフィールド開発を制約する中でも、首都圏の近期的な優位性を強化するものと期待されている。

フィリピン建設業界において、カラバルソン地域は支出規模で第2位にランクされており、カビテ・ラグナ高速道路やC5リンクなどの高速道路がマニラ港へのトラック輸送時間を短縮し、その成長を後押ししている。EEIが同回廊で保有する3億5,700万米ドルの受注残は道路と住宅タワーの双方にまたがっており、ICTSIのバタンガス・ターミナルは隣接する倉庫パークの開発を触媒している。クラーク・フリーポート・ゾーンを擁するセントラル・ルソンは、2031年にかけて7.86%という最も高い成長率を示す地域であり、自動車用ワイヤーハーネスの輸出を支える太陽光発電所、カジノリゾート、および工業団地が相乗効果をもたらしている。

ビサヤス地方とミンダナオ地方は合わせて「フィリピンのその他地域」と称されることが多く、パナイ・ギマラス・ネグロス橋やミンダナオ鉄道などの重要なインフラ接続を活用して、分断されたサプライチェーンの統合を進めている。セブの第4マクタン橋とバス高速輸送レーンはすでに土地利用を再編しつつあり、ダバオの沿岸バイパスはこれまで孤立していたバランガイを中層住宅開発に向けて開放している。島嶼間海運のプレミアムによりセメントおよび鉄鋼のコストが最大30%押し上げられているものの、DPWHは2026年に地方道路・橋梁向けとして54億米ドルを確保しており、プロジェクトの採算性を維持するとともに、マニラを拠点とする建設業者が地方デポを設置する動きを促している。

競争環境

アヤラ・コーポレーション、サン・ミゲル、メトロ・パシフィック、アボイティスの4大コングロマリットが、設計・建設・運営機能のための垂直統合子会社を活用して、数十億ドル規模の鉄道、有料道路、団地コンセッションを引き続き支配しています。ワンストップ能力とバランスシートの厚みにより、大型入札での優先的な地位が確保されていますが、モジュール製造と大量価格設定をもたらす中国・日本のエンジニアリング大手からの規律ある入札に直面しています。

EEI、Megawide、DMCI、First Balfourなどの中堅専門業者は、EPCパッケージの実行基盤を提供しています。First Balfourの5億3,600万米ドルの受注残は、AI対応プロジェクト管理ソフトウェアを使用して実行されるデータセンター、地熱発電所、橋梁改修にまたがり、手直し率を二桁台で削減しています。これらの企業は、公共入札で技術点を獲得し、強力なガバナンス基準を貸し手に保証するために、ISO 9001、14001、45001認証を取得しています。

中層社会住宅、地方コールドチェーンデポ、再生可能エネルギーのバランス・オブ・プラント工事では、地元請負業者の低い間接費と市区町村との関係が外国競合他社の規模を相殺するホワイトスペースのニッチが開きつつあります。ドローン、BIM、デジタル数量調査を日常業務に組み込める企業は、魅力的な利益率でこれらの分野を獲得しています。市場の実態は、コングロマリットが長期コンセッションを確保し、外国EPCが先進工法を提供し、地元専門業者が細かいパッケージを実行するという均衡した共存であり、安定しながらも適度に競争的なフィリピン建設市場を支えています。

フィリピン建設産業のリーダー企業

DMCI Holdings Inc.

Megawide Construction Corp.

EEI Corporation

Makati Development Corp. (Ayala)

San Miguel Infrastructure

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:エネルギー省がグリーンエネルギーオークションIIIで1,800MWの太陽光発電容量を落札し、変電所とアクセス道路のEPC入札が即座に開始されました。

- 2025年11月:用地取得促進法が施行され、国家インフラパッケージの土地取得を30%迅速化することが約束されました。

- 2025年8月:人間居住都市開発省がサン・ファン市で110戸のモジュール住宅ユニットを完成させ、年間100万戸目標の最初のバッチとなりました。

- 2025年8月:Hann Resortがクラークで2億6,800万米ドルの拡張工事を開始し、MICEセグメントを取り込むために500室とコンベンションホールを追加しました。

フィリピン建設市場レポートの調査範囲

| 住宅 | 集合住宅・コンドミニアム |

| 戸建て住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新規建設 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレハブ、モジュール等) |

| 公共 |

| 民間 |

| NCR(メトロ・マニラ) |

| カラバルソン |

| 中部ルソン |

| フィリピンその他地域 |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| 戸建て住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレハブ、モジュール等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | NCR(メトロ・マニラ) | |

| カラバルソン | ||

| 中部ルソン | ||

| フィリピンその他地域 | ||

レポートで回答される主要な質問

2031年のフィリピン建設市場の予測値は?

予測では、2026年からCAGR 6.51%を反映し、2031年までに664億1,000万米ドルに達するとされています。

現在最大の支出シェアを占めているセグメントはどれですか?

住宅建設が2025年の価値の41.9%をリードし、国家社会住宅推進に支えられています。

最も成長が速い地域はどこですか?

中部ルソンがクラークと太陽光発電所の建設を背景にCAGR 7.86%で最も速い軌跡を示しています。

資材コストの圧力はどのように管理されていますか?

請負業者は価格上昇条項を交渉し、需要が低い時期に鉄鋼を事前購入し、価格急騰を相殺するためにフライアッシュセメントを代替使用しています。

モジュール工法は将来の成長においてどのような役割を果たしますか?

公共住宅と一部のホテルがオフサイト製造に移行するにつれて、現代的なモジュール工法はCAGR 7.09%で拡大しています。

最終更新日: