薬局リパッケージングシステム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

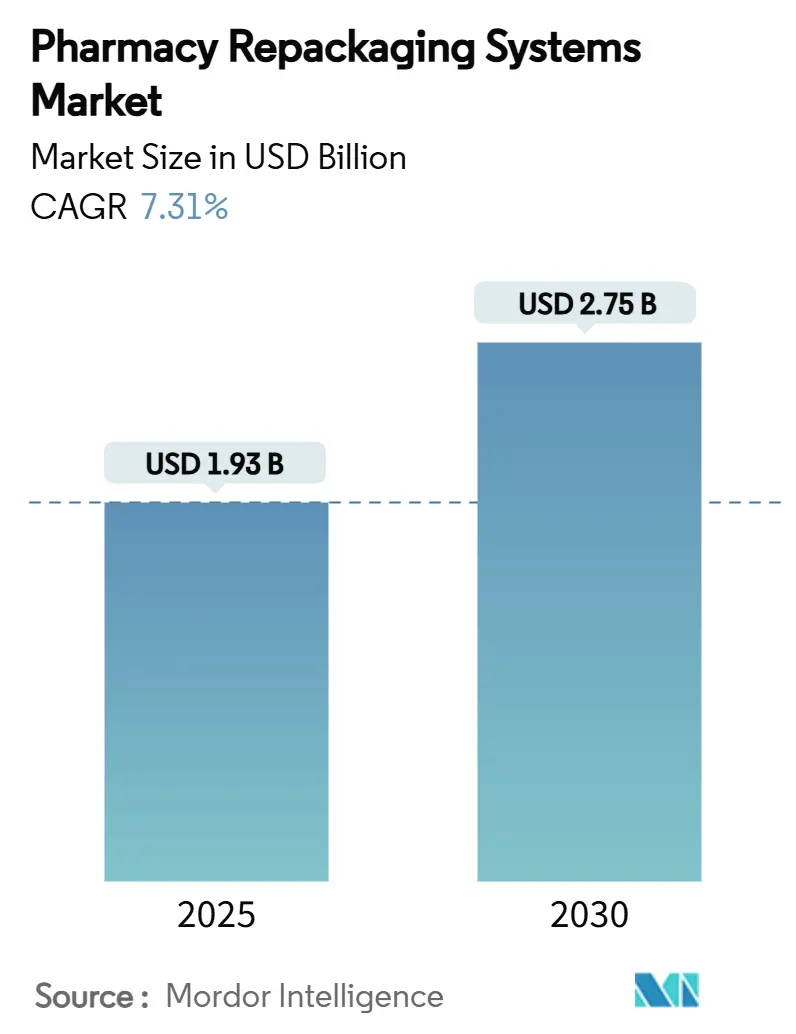

| 市場規模 (2025) | 1.93 十億米ドル |

| 市場規模 (2030) | 2.75 十億米ドル |

| 成長率 (2025 - 2030) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬局リパッケージングシステム市場分析

薬局リパッケージングシステムの市場規模は2025年に19億3,000万米ドルとなり、2030年までに27億5,000万米ドルに達すると予測されており、同期間において7.31%のCAGRを反映しています。需要は、慢性的な人手不足を補う自動化、高齢患者向け服薬アドヒアランス形式の採用拡大、および医薬品サプライチェーン安全保障法のチェックポイントを満たすシリアライゼーションソフトウェアによって牽引されています。[1]食品医薬品局、「医薬品サプライチェーン確保のための基準」、fda.gov 北米の病院ネットワークは引き続き早期導入を牽引しており、アジア太平洋地域は規制の調和と医薬品製造能力への新規投資を通じて勢いを増しています。[2]国際製薬エンジニアリング協会、「グローバルな影響に向けたアジア太平洋製薬ランドスケープのナビゲーション」、ispe.org 並行して、OmniSphereのようなクラウドネイティブのオーケストレーションプラットフォームが、孤立した包装機器を統合されたデータリッチなエコシステムへと変革しています。さらに、持続可能性目標が、カーボンフットプリントを増大させることなくバリア保護を提供するハイブリッドおよびリサイクル可能な材料の採用を促進しています。

主要レポートのポイント

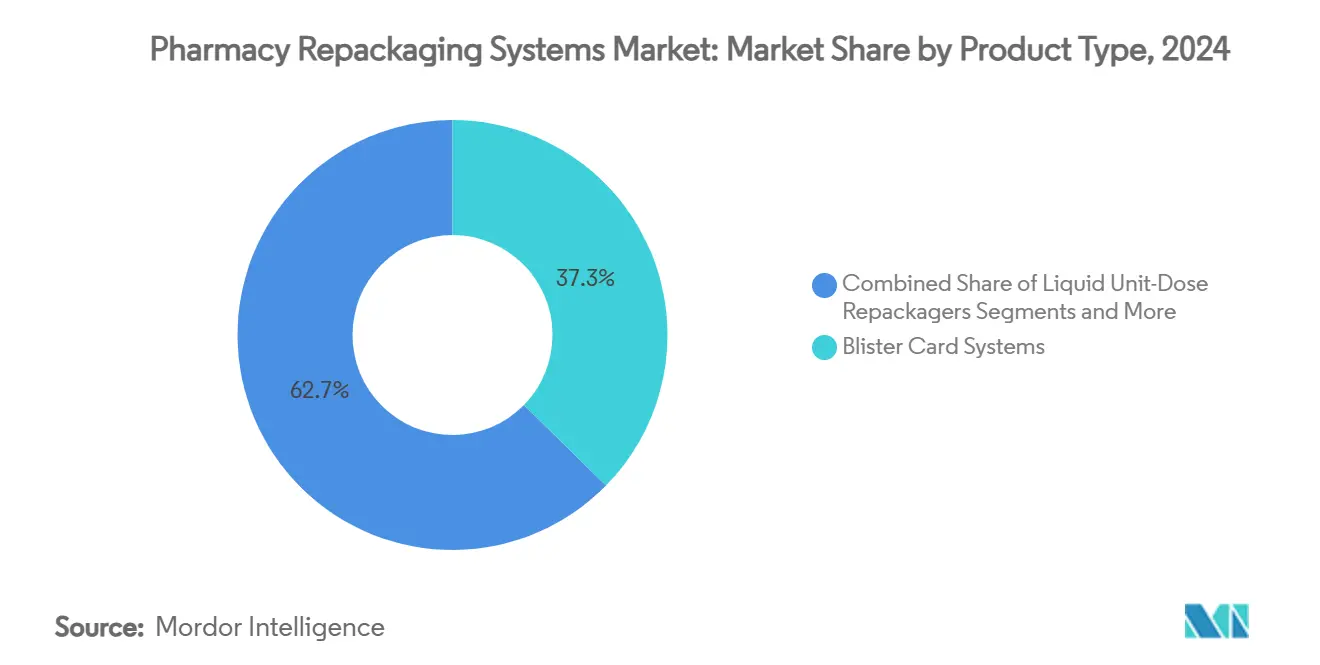

- 製品タイプ別では、単位用量ブリスターカードシステムが2024年の薬局リパッケージングシステム市場シェアの37.34%を占め、単位用量ポーチソリューションは2030年までに10.63%のCAGRで成長すると予測されています。

- 自動化レベル別では、半自動カルーセルプラットフォームが2024年の薬局リパッケージングシステム市場規模の49.53%のシェアを占め、完全自動ロボティクスは2030年まで11.24%のCAGRで拡大しています。

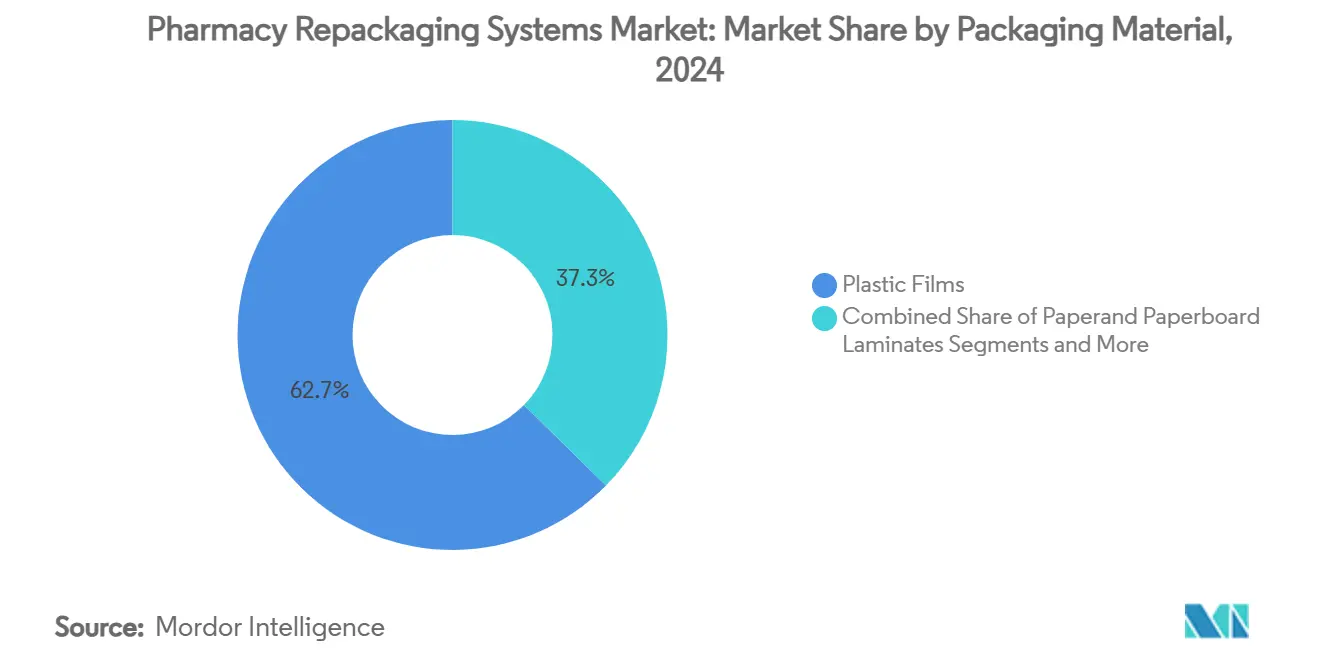

- 包装材料別では、プラスチックフィルムが2024年に62.66%の収益シェアで首位を占め、ハイブリッド持続可能フィルムが9.36%のCAGRで最も急速な成長軌道を示しています。

- エンドユーザー別では、病院薬局が2024年に45.24%のシェアを維持し、通信販売チャネルは2030年まで11.79%のCAGRで成長しています。

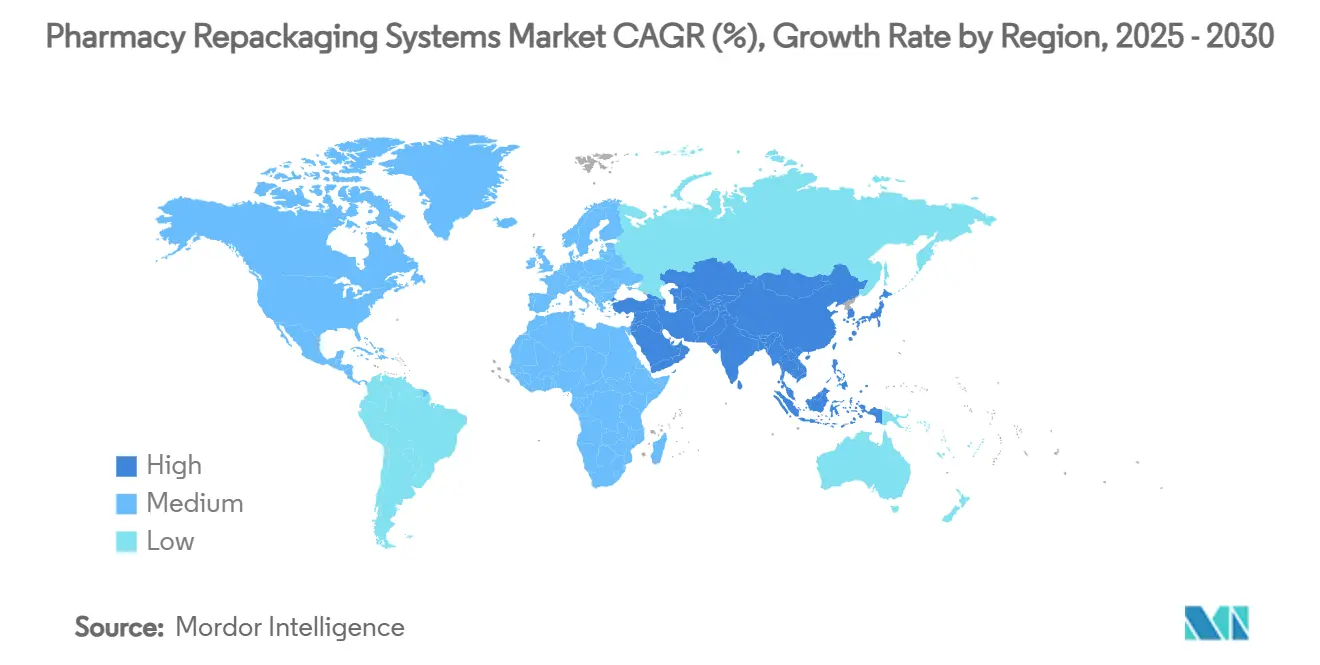

- 地域別では、北米が2024年の薬局リパッケージングシステム市場において38.45%のシェアで首位を占め、アジア太平洋地域は予測期間中に9.36%のCAGRで成長すると予測されています。

グローバル薬局リパッケージングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化社会向け服薬アドヒアランスパック | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 用量レベルのバーコーディングおよびシリアライゼーション | +2.1% | 北米、EU、アジア太平洋への拡大 | 中期(2~4年) |

| 薬局人材の人手不足 | +1.5% | グローバル;北米および西欧で深刻 | 短期(2年以内) |

| 通信販売・電子薬局の拡大 | +1.2% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| AIベースのマイクロバッチングおよび在庫管理 | +0.9% | 北米、欧州、日本 | 長期(4年以上) |

| 同期化に向けた価値基盤型ケアのインセンティブ | +0.6% | 北米、欧州でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化社会向け服薬アドヒアランスパック

平均寿命の延伸により、複数の慢性疾患治療が同一患者のルーティンに組み込まれ、アドヒアランスは利便性から臨床指標へと昇格しています。自動化ブリスターキャビネットは薬剤取り出し時間を71%短縮し、予定外の配送を96%削減し、BDのフィールドトライアルでは長期療養施設1施設あたり8,900米ドルの節約をもたらしました。ハードウェアメーカーは、化合物の安定性を保ちながら投与スケジュールを簡素化する多用量カードを相次いで発売しています。支払者は、服薬漏れの減少が再入院ペナルティを低減するため、特に人頭払い償還モデルにおいてこの形式を歓迎しています。日本や北欧など中央値年齢が高い地域では、償還政策にアドヒアランス包装要件を盛り込み始めており、持続的な需要を強化しています。そのため、先進的な薬局はアドヒアランス包装を任意の費用ではなく、ケアの質への投資として位置づけています。

用量レベルのバーコーディングおよびシリアライゼーション

2025年のDSCSA最終執行マイルストーンにより、リパッケージャーは各パッケージの固有製品識別子を検証・保存・送信することが義務付けられ、これはロットレベルのトラッキングをはるかに超える要件です。エンジニアリングチームは、大量の検証ボリュームを管理できる高解像度プリンター、ビジョン検査、およびセキュアなデータブローカーを統合する必要があります。欧州偽造医薬品指令の規則も同様であり、グローバルなデバイスメーカーは大陸をまたいで検証可能な共通の技術スタックへの移行を迫られています。早期にアップグレードしたプロバイダーは、卸売業者が非シリアライズ品を拒否した際の生産ボトルネックを回避できます。その結果、シリアライゼーションモジュールは中級カルーセルラインの標準装備として出荷され、リアルタイムで不一致エラーを検知するクラウド監視スイートにバンドルされています。

薬局人材の人手不足

認定薬剤師および技術者の欠員率は依然として高く、病院は人員を反復的な調剤業務から臨床カウンセリングへと再配置しています。Omnicellのオムニスフィアフレームワーク内のロボットピッキングアームは夜通し稼働でき、0.002%の調剤エラー率を維持しながら最大3シフト分の技術者業務を代替できます。コスト削減効果は、賃金インフレが自動化リース費用を上回る都市部において急速に拡大します。独立系事業者向けには、機器サプライヤーが設備投資を運営費に転換するサブスクリプションモデルを導入しています。この転換は、調剤スループットを損なうことなく、希少な臨床医をワクチン接種や薬物療法管理プログラムに再配置することを望む人材計画担当者の方針と一致しています。

通信販売・電子薬局の拡大

集中型フルフィルメントセンターは、出荷に対応した均一な改ざん防止サシェを提供する高速ポーチフォームフィルシール機に依存しています。RightHand Roboticsは、そのアイテムハンドリングシステムがApoteaの1日あたりの注文処理能力を50,000個増加させながら、バイオロジクスのコールドチェーン完全性を維持するのに貢献していると報告しています。[3]RightHand Robotics、「ApoteaがRightPickの展開に向けた契約を拡大」、righthandrobotics.com 米国の小売チェーンはこのハブアンドスポークモデルを採用し、地元の薬剤師が患者対応サービスに集中できるようにしています。成長は、実店舗へのアクセスが限られた農村地域で最も強く、在宅配送がデフォルトの選択肢となっています。そのため、フルフィルメント業務は、処方箋受付、動的バッチ処理、および配送業者書類を単一のワークフロー内で同期するソフトウェアを必要としています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動化ラインの高い設備投資および維持費 | -1.4% | グローバル;新興市場で深刻 | 短期(2年以内) |

| 厳格な検証およびGMP文書化 | -0.9% | グローバル | 中期(2~4年) |

| 消耗品基材のサプライチェーンの不安定性 | -0.7% | 輸入依存地域 | 短期(2年以内) |

| レガシーITとの相互運用性のギャップ | -0.8% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動化ラインの高い設備投資および維持費

完全ロボット式フィラーは購入価格が100万米ドルを超えることが多く、年間サービス契約は取得コストの最大20%を消費します。小規模なコミュニティ店舗は粗利益率が薄く、高い処方箋量にわたって減価償却費を分散させることができません。ベンダーは、ハードウェア、ソフトウェア、および予防保守を1用量あたりの料金に組み込んだ使用量ベースのレンタルを提供することでこのハードルを緩和していますが、低所得経済圏での採用は依然として限定的です。政府調達プールがフレームワーク価格を交渉する補助金制度は韓国および湾岸地域の一部で始まっていますが、適用範囲は普遍的ではありません。その結果、薬局リパッケージングシステム市場は所得層をまたいで不均一に成長しています。

厳格な検証およびGMP文書化

ソフトウェアのアップグレードのたびに、インストール、運用、およびパフォーマンスプロトコルを含む適正製造基準規則に基づく再適格化が必要となります。この管理上の負担はシステムの稼働開始日を数ヶ月遅らせ、希少な品質保証スタッフの時間を消費します。文書化では、完全なデータ完全性、監査証跡、およびセキュアなユーザー認証を示す必要があり、食品医薬品局のガイダンスはギャップに対する警告書について警告しています。複数拠点を持つチェーンは集中型検証チームでこのプロセスを処理しますが、独立系プロバイダーは書類作業を避けるためにアップグレードを先送りすることが多く、最新機能の普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブリスターのリーダーシップとポーチの勢い

単位用量ブリスターカード機器は2024年の薬局リパッケージングシステム市場において最大のシェアを生み出し、病院がその視覚的検証とバリア強度を評価することから37.34%のシェアを反映しています。多用量構成は同じツールを長期療養スケジュールに拡張し、バイアルおよびボトルラインは大量のジェネリック医薬品に対応しています。ハイブリッドステーションは、ツール交換なしにブリスターとボトルを切り替え、ラインの柔軟性を確保しています。単位用量ポーチ機の薬局リパッケージングシステム市場規模は、電子薬局がソーターコンベアと互換性のあるポーチのロールを標準化するにつれて、10.63%のCAGRで拡大すると予測されています。

イノベーションは精度とスピードに焦点を当てており、TM RoboticsのQPack-1は1時間あたり最大7,200バイアルを処理し、手動の代替手段と比較して3倍の改善を実現しています。液体単位用量リパッケージャーは小児科および老年科のユースケースを開拓していますが、ボリュームはニッチなままです。注射剤およびIVシステムはISOクラスのクリーンルームを必要とし、供給を専門的な受託サービスプロバイダーに限定しています。差別化された機能にもかかわらず、すべての製品カテゴリーは単位レベルのシリアライゼーションという共通の義務に直面しており、薬局リパッケージングシステム市場全体でハードウェアおよびソフトウェアのロードマップを再形成しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

自動化レベル別:半自動のアンカーとロボティクスの上昇

半自動カルーセルカウンターは2024年の薬局リパッケージングシステム市場シェアの49.53%を維持し、スループットと資本コストのバランスを取っています。オペレーターは管理しやすいチェンジオーバー時間、ウェブベースのダッシュボード、および段階的なアップグレードパスを評価しています。対照的に、完全ロボットセルは技術者不足を補うために24時間365日のライツアウトフィリングモードを採用する大量処理サイトが増えるにつれて、2030年まで11.24%のCAGRを記録しています。これらの機械内の予知保全センサーは、機械的摩耗が出力を低下させる前にサービスチームに警告し、稼働率を99.5%以上に維持しています。

手動ベンチトップシステムは、新設の独立系店舗やバッチサイズが小さい臨床試験デポに引き続き出荷されています。しかし、DSCSAコンプライアンスが不可欠であるため、これらのユニットでさえビジョン検査または低コストのシリアライゼーションプリンターをバンドルするようになっています。OmniSphereのようなソフトウェアオーケストレーション層は、異なる自動化層を1つのコンプライアンス画面の下に統合し、薬局リパッケージングシステム市場を完全自律化への段階的な移行に向けて位置づけています。

包装材料別:プラスチックの優位性と持続可能な進歩

プラスチックフィルムは成形性とコスト効率の高いシール温度により、2024年に62.66%の収益を獲得しました。コールドフォームアルミニウムラミネートは吸湿性の高い腫瘍学薬を保護し、酸素透過を0.01 cc/m²以下に制限しますが、材料コストは高くなります。紙ベースのラミネートは環境に優しい一方、水分バリア性能の低さからビタミンおよび一般用医薬品ラインへの浸透に制限があります。30%のリサイクルコンテンツを統合したハイブリッド持続可能フィルムは、製薬ブランドオーナーがネットゼロ目標にコミットするにつれて、最も急峻な9.36%のCAGRを記録しています。

材料の選択はロボティクスとますます絡み合っており、シール強度とウェブテンションがグリッパーの信頼性とビジョンキャリブレーションに影響します。そのため、薬局リパッケージングシステム市場では、フィルムサプライヤーと機器メーカーの間でロールストックを事前適格化するための共同開発プロジェクトが見られます。欧州連合の規制機関は製品申請にライフサイクルアセスメントを要求しており、リサイクル可能な構造への転換をさらに動機付けています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院のコアと電子商取引の台頭

病院システムは2024年に収益の45.24%を占め、入院患者の投薬プログラムが複数の剤形を必要としています。電子健康記録との統合により、調剤および投与のためのクローズドループデータが確保されます。専門腫瘍センターは、USP <800>規則に基づく個別化レジメンを処理するために無菌リパッケージングを追加しています。通信販売およびオンライン薬局は、全国配送グリッドに供給する集中型ハブを使用して、11.79%のCAGRで最も急速に成長するグループを代表しています。

長期療養施設の運営者は、看護師の巡回を簡素化し、検査コンプライアンスを改善する同期化ブリスターカードを採用しています。小売チェーンは3,000~5,000店舗に供給するマイクロフルフィルメントハブに依存し、地元の薬剤師がワクチン接種や薬物療法管理を提供できるようにしています。Walgreensは、現在ネットワーク処方箋の40%を処理するロボットハブを展開した後、年間5億米ドルの節約を報告しました。同様のプログラムが増加するにつれて、集中型調剤インフラの薬局リパッケージングシステム市場規模は拡大しています。

地域分析

北米は、厳格なシリアライゼーション法と確立された病院自動化予算を背景に、2024年のグローバル収益の38.45%を占めました。クラウドプラットフォームにより、企業薬局チェーンは数千のエンドポイントにわたってソフトウェアアップデートを一夜にして展開でき、コンプライアンスコストを予測可能に保っています。カナダの単一支払者制度は、病院再入院を減らすための多用量プログラムに資金を提供し、単位用量需要を持続させています。

欧州は第2位にランクされており、患者への手渡し時にすべてのパックをスキャンするよう薬局に促す欧州医薬品検証システムの恩恵を受けています。ドイツは病院デジタル化のための地域資金を加速させており、43億ユーロを配分し、その一部はロボティクスおよびリパッケージングに充当されています。スカンジナビア諸国はグリーン調達を先導し、持続可能なフィルムを優先し、地元の流通業者にカーボン監査の認証を求め、グローバルなサプライヤーポートフォリオに影響を与えています。

アジア太平洋地域は、2030年まで薬局リパッケージングシステム市場において最も高い地域別9.36%のCAGRを示しています。韓国の食品医薬品安全処は小規模薬局向けのシリアライゼーションプリンターに補助金を提供し、シンガポールの公立病院は新キャンパス建設においてカルーセルシステムを標準化しています。日本のNeoXのAI-OCR処方箋読み取りシステムは、ソフトウェアオーバーレイが旧来のプラットフォームを飛び越えている様子を示しており、99%の転記精度を達成し、薬剤師の生産性を向上させています。

中東およびアフリカは小規模ながら加速する量を追加しています。湾岸諸国は無菌IVリパッケージャーを必要とする旗艦がんセンターに資金を提供し、サハラ以南の拡大は機器助成金と人材育成を組み合わせたドナープログラムに依存しています。南米では、高齢化する都市人口の中で労働コストを削減するために、民間病院ネットワークが自動化を後付けしています。これらの多様な環境全体で、薬局リパッケージングシステム市場は公共政策と民間投資サイクルの両方に成長を結びつけ続けています。

競合ランドスケープ

市場環境は中程度に集約されており、上位5社のベンダーが合計約60%のシェアを保有し、集中度は10点満点中6点となっています。BDはParata Systemsを吸収することで影響力を深め、規制薬物の逸脱を監視する予測分析を迅速に統合しました。Omnicellは、クラウドネイティブのOmniSphereによって有機的なイノベーションペースを維持し、ロボット、キャビネット、およびビジョン検査を1つのコンプライアンスダッシュボードの下に連携させています。

McKeasonはPRISM Vision Holdingsの80%を8億5,000万米ドルで取得することで自動化サービスを拡大し、高速経口固形包装ラインを補完する網膜に特化した専門統合を追加しました。Cardinal Healthはフォートワースにロボット駆動の流通ハブを開設し、在宅ケア投薬キットをサポートし、物流を差別化要因として位置づけています。

新規参入者はソフトウェアに注力しており、AsephaはレガシーマシンをハードウェアなしでオーバーレイするAIファーストの薬局業務コードを商業化するために400万米ドルを確保しました。Itokiのコンパクトなシステムは最近、地域の日本チェーンに設置され、狭い都市部のフットプリントに適したスペース節約型ピッカーへの需要を証明しています。このようなイノベーションは、既存企業がポートフォリオを迅速に刷新するための競争圧力を高めています。

薬局リパッケージングシステム産業リーダー

BD

Omnicell Inc.

Swisslog Healthcare

ARxIUM

McKesson Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Itoki Corporationは、重量確認輸送を統合して精度を向上させた自動薬剤ピッキングシステム「DAP with MediMonitor」をくすりの福太郎薬局に納入しました。

- 2025年5月:Walgreensはロボットマイクロフルフィルメントセンターを5,000店舗に拡大し、処方箋量の40%を処理して年間5億米ドルの節約を実現しました。

- 2025年4月:McKeasonはPRISM Vision Holdingsの80%の支配権を8億5,000万米ドルで取得することに合意し、網膜および眼科専門機能を追加しました。

グローバル薬局リパッケージングシステム市場レポートの範囲

| 単位用量ブリスターカードシステム |

| 単位用量ポーチ・ストリップ包装システム |

| 多用量ブリスターカードシステム |

| バイアル・ボトルリパッケージングライン |

| 液体単位用量リパッケージャー |

| 注射剤・IVリパッケージャー |

| 手動・卓上システム |

| 半自動カルーセルおよびカウンターシステム |

| 完全自動・ロボットシステム |

| プラスチックフィルム |

| アルミニウム箔・コールドフォームALU-ALU |

| 紙および板紙ラミネート |

| ハイブリッド・持続可能フィルム |

| 病院薬局 |

| 小売・コミュニティ薬局 |

| 長期療養・介護付き生活施設 |

| 通信販売・オンライン薬局 |

| 専門薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 単位用量ブリスターカードシステム | |

| 単位用量ポーチ・ストリップ包装システム | ||

| 多用量ブリスターカードシステム | ||

| バイアル・ボトルリパッケージングライン | ||

| 液体単位用量リパッケージャー | ||

| 注射剤・IVリパッケージャー | ||

| 自動化レベル別 | 手動・卓上システム | |

| 半自動カルーセルおよびカウンターシステム | ||

| 完全自動・ロボットシステム | ||

| 包装材料別 | プラスチックフィルム | |

| アルミニウム箔・コールドフォームALU-ALU | ||

| 紙および板紙ラミネート | ||

| ハイブリッド・持続可能フィルム | ||

| エンドユーザー別 | 病院薬局 | |

| 小売・コミュニティ薬局 | ||

| 長期療養・介護付き生活施設 | ||

| 通信販売・オンライン薬局 | ||

| 専門薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の薬局リパッケージングシステム市場の規模はどのくらいですか?

薬局リパッケージングシステムの市場規模は2025年に19億3,000万米ドルです。

2030年までの成長見通しはどうですか?

収益は2030年までに27億5,000万米ドルに達し、7.31%のCAGRで成長すると予測されています。

グローバル需要をリードする製品形式はどれですか?

単位用量ブリスターカードラインがグローバル支出の最大37.34%のシェアを占めています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

通信販売およびオンライン薬局が2030年まで最も高い11.79%のCAGRを示しています。

最も急速な拡大を示している地域はどこですか?

アジア太平洋地域は規制の調和と新規製造投資により、最も急峻な9.36%の地域別CAGRを記録しています。

最終更新日: