薬局在庫管理ソフトウェアソリューションおよびキャビネット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

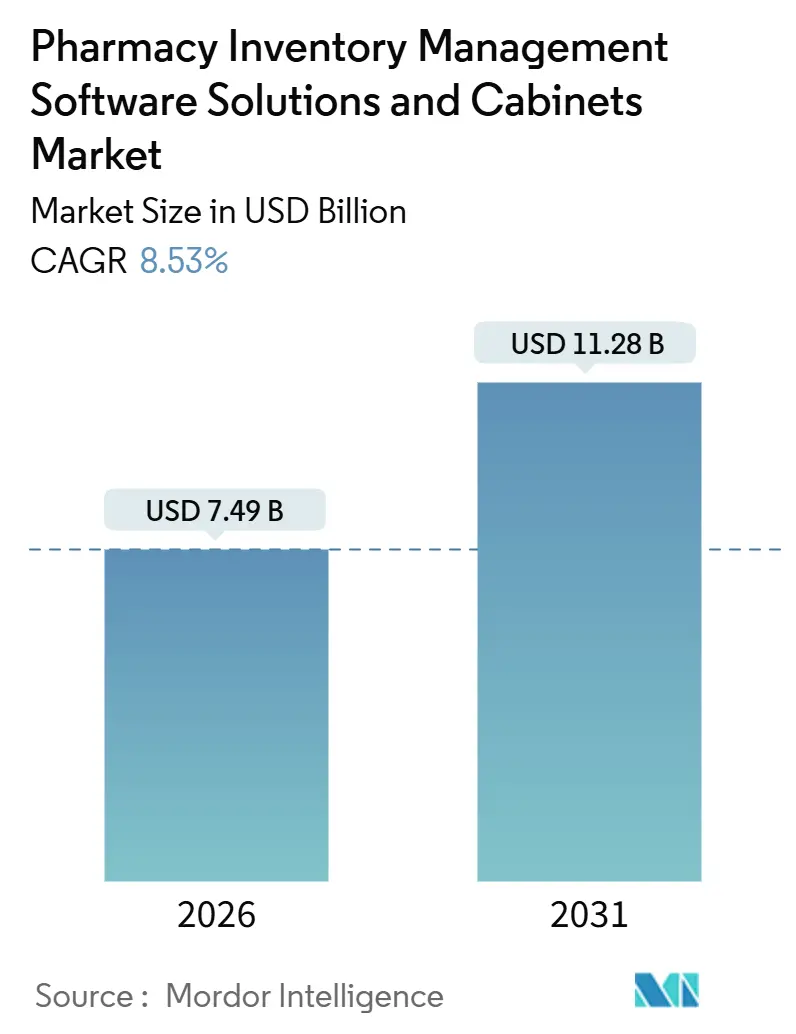

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 11.28 十億米ドル |

| 成長率 (2026 - 2031) | 8.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

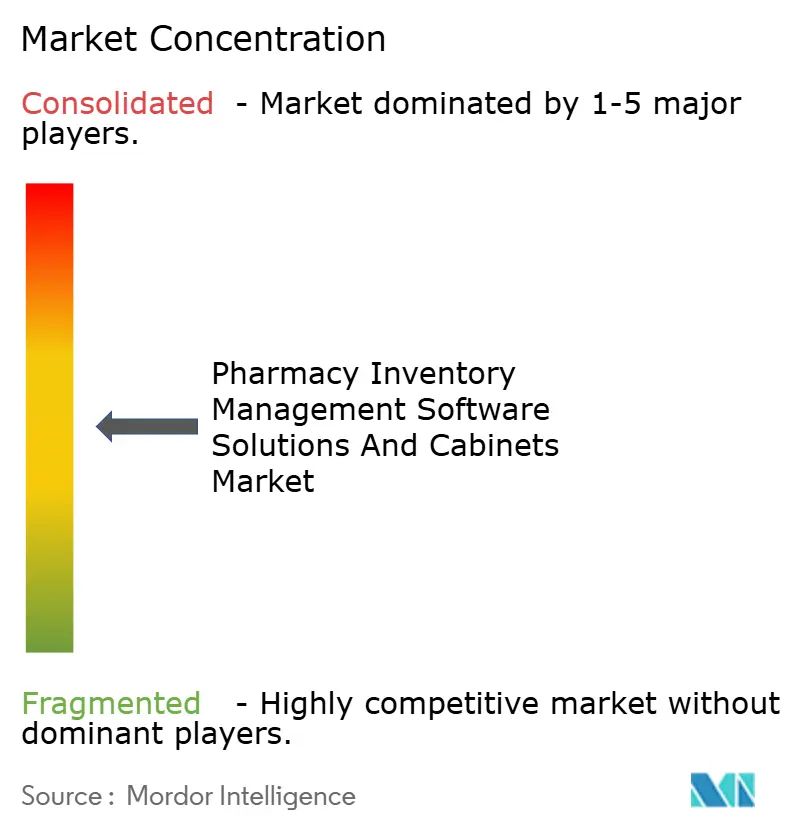

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬局在庫管理ソフトウェアソリューションおよびキャビネット市場分析

薬局在庫管理ソフトウェアソリューションおよびキャビネット市場規模は2026年に74億9,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.53%で成長し、2031年までに112億8,000万米ドルに達する見込みです。

堅調な成長は、より厳格なトレーサビリティ規制、薬局技術者の慢性的な不足、在庫コストを削減し調剤精度を向上させる人工知能対応ワークフローへの移行を背景としています。米国では、麻薬取締局(DEA)の2024年10月規則により、すべての規制薬物取引をリアルタイムで記録することが義務付けられており、これは手動プロセスでは実現不可能な基準です。2024年11月以降に完全施行されたFDA医薬品サプライチェーン安全保障法(DSCSA)の節目となる要件は、シリアル化と相互運用可能なデータ交換を義務付け、ソフトウェア導入を加速させています。医療システムの予算も、既存キャビネットにインテリジェンスを重ねるサブスクリプション型ソフトウェアを優先しており、この戦略は15万~50万米ドルの更新費用を回避し、導入サイクルを短縮します。一方、アジア太平洋地域の病院近代化推進、特に中国の「健康中国2030」薬局アップグレードへの1,200億人民元の配分は、キャビネットとクラウドプラットフォームの両方に対する需要を支えています。

主要レポートのポイント

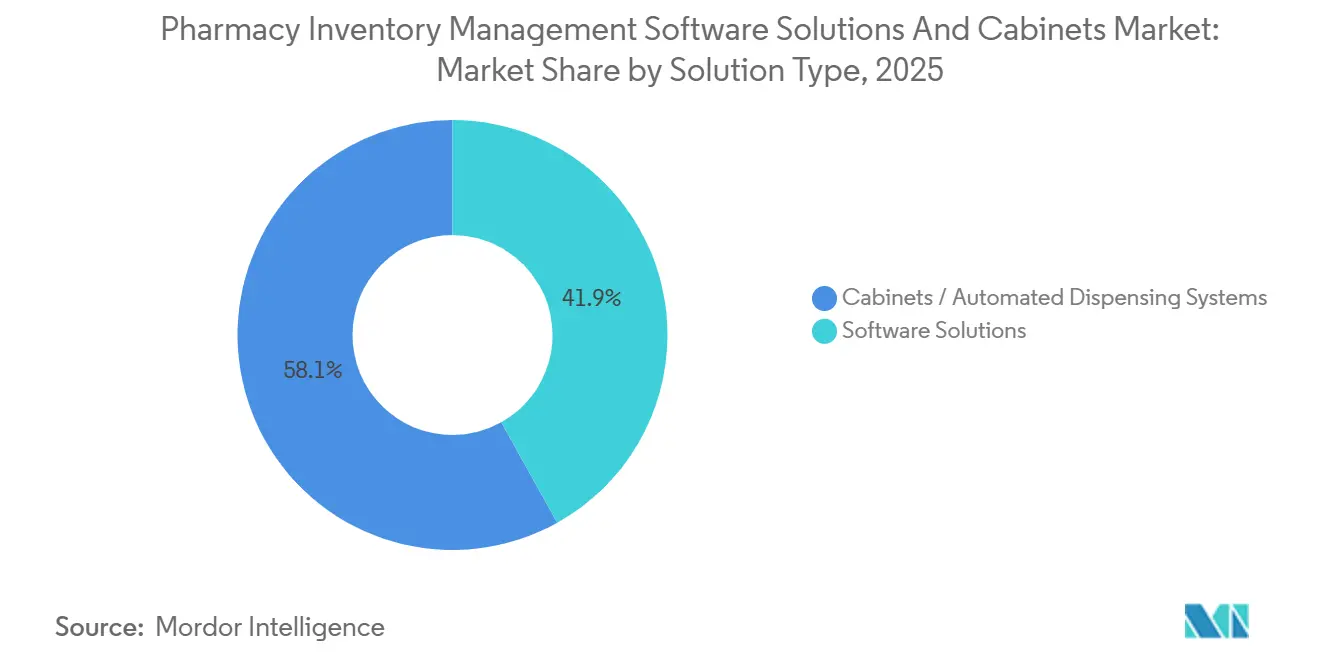

- ソリューションタイプ別では、キャビネットおよび自動調剤システムが2025年の薬局在庫管理ソフトウェアソリューション市場の58.11%を占め、ソフトウェアソリューションは2031年にかけてCAGR 10.06%で拡大しています。

- 運用モード別では、集中型調剤システムが2025年に60.73%のシェアでリードし、分散型システムは2031年にかけて最速のCAGR 10.72%を記録しています。

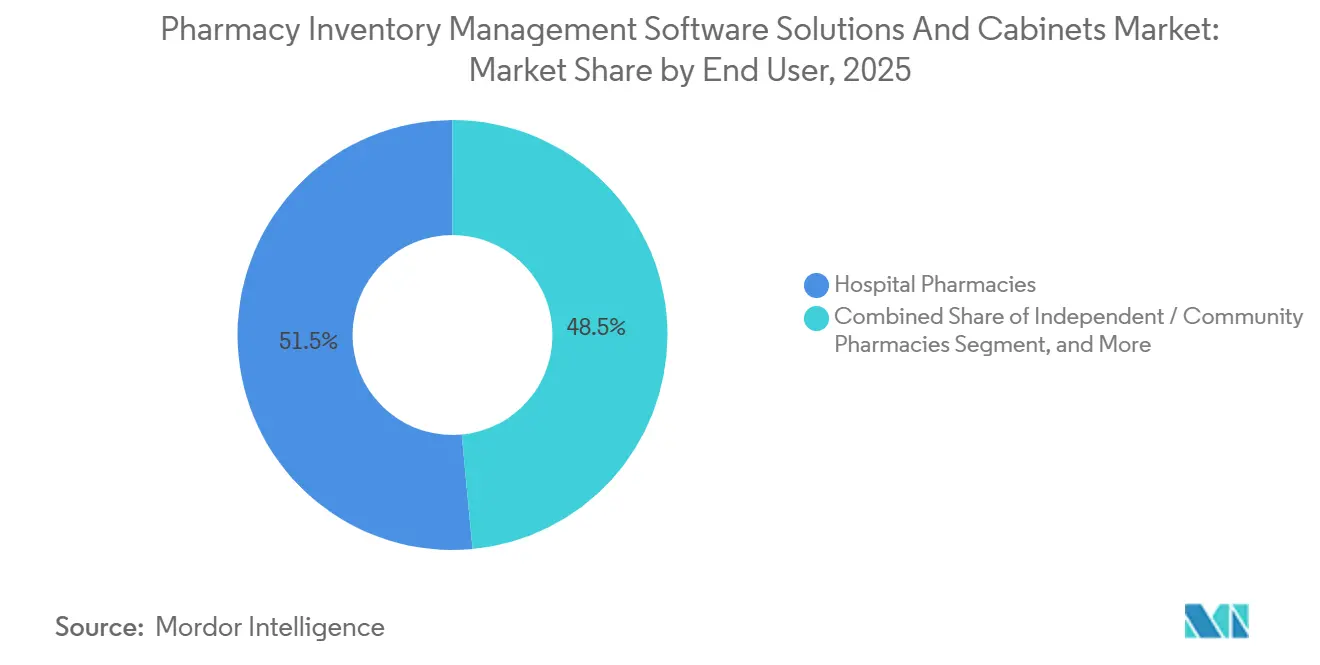

- エンドユーザー別では、病院薬局が2025年の薬局在庫管理ソフトウェアソリューションおよびキャビネット市場シェアの51.48%を占めていますが、通信販売・オンライン薬局は2031年にかけてCAGR 8.91%で拡大しています。

- 地域別では、北米が2025年の収益の44.64%を占めていますが、アジア太平洋地域は2031年にかけてCAGR 11.53%で成長すると予測されており、地域別で最速のペースとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル薬局在庫管理ソフトウェアソリューションおよびキャビネット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投薬ミスの削減と患者安全性向上に対する需要の高まり | +1.8% | 北米、西欧、グローバル展開 | 中期(2~4年) |

| 処方量の拡大と慢性疾患の有病率 | +2.1% | アジア太平洋、北米、グローバル | 長期(4年以上) |

| 医薬品トレーサビリティおよび規制薬物コンプライアンスに関する規制義務 | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 技術者不足に対応する集中型処方調剤モデル | +1.2% | 北米、オーストラリア、英国 | 中期(2~4年) |

| 新たなROIを解放するAI駆動型予測在庫分析 | +1.0% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 遠隔薬局サービスの拡大 | +0.9% | 北米、インド、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

投薬ミスの削減と患者安全性向上に対する需要の高まり

投薬ミスは米国の病院に年間420億米ドルのコストをもたらしており、誤薬・誤量事故が全事象の37%を占めています。[1]安全な投薬実践のための研究所、「投薬ミストコスト分析2024」、ismp.org バーコードおよび生体認証による確認機能を備えた自動調剤キャビネットは、手動カートフィル方式と比較してこうしたミスを68%削減します。ジョイント・コミッションの2024年7月基準は、高警戒薬剤に対するクローズドループ確認を義務付けており、予算上の制約があっても病院が自動化を優先するよう促しています。キャビネットとリアルタイムソフトウェア分析を組み合わせたシステムは、1年以内にニアミス事象を22%削減し、医療過誤リスクプロファイルとCMSスター評価を改善します。欧州の規制当局もこの姿勢を反映しており、欧州医薬品庁(EMA)の2025年ガイダンスは自動調剤をコアリスク軽減管理として挙げ、ドイツ、フランス、オランダでの導入を促進しています。

処方量の拡大と慢性疾患の有病率

世界の処方量は、高齢化と慢性疾患の増加に牽引され、2025年に前年比4.8%増加しました。米国では、2025年に1億3,300万人が少なくとも1つの慢性疾患を管理しており、1人当たり14.2件の処方が発行され、処理能力が逼迫しています。中国では2025年に高血圧または糖尿病を抱える市民が5億3,000万人に達し、2023年比で9.1%増加しており、二次・三次病院における自動化需要が高まっています。インドの慢性疾患処方量は2028年までに28億単位に達すると予測されており、手動プロセスでは対応不可能な水準です。日本は2025年に19億件の処方を調剤し、高齢者の34%がポリファーマシーの影響を受けており、相互作用をスクリーニングし在庫要件を予測するソフトウェアの必要性が高まっています。

医薬品トレーサビリティおよび規制薬物コンプライアンスに関する規制義務

2024年11月以降のDSCSAの完全施行により、米国の調剤業者はパッケージレベルで製品識別子を確認することが義務付けられており、自動化ソフトウェアなしでは手動入力が必要な労働集約的な作業です。コンプライアンス違反は連邦償還からの除外リスクをもたらします。DEAの2024年10月規則は、スケジュールII~V薬物に対する二要素認証と監査証跡を義務付けており、統合管理機能を持たないキャビネットの更新を病院に促しています。[2]米国麻薬取締局、「規制薬物追跡に関する規制」、dea.gov 欧州では、偽造医薬品指令の監査強化により調剤時のシリアル化廃止が求められており、自動化ソリューションは手動の38秒に対して4.2秒でこのプロセスを完了します。

技術者不足に対応する集中型処方調剤モデル

米国の薬局技術者の欠員率は2025年に12%に達し、農村部の病院では離職率が28%を超えています。[3]米国労働統計局、「薬局技術者の職業別雇用統計2025」、bls.gov ハブアンドスポーク型調剤施設は、現場の技術者需要を40%削減しながら、調査対象18の医療システム全体で調剤精度を99.7%に向上させます。カイザー・パーマネンテの北カリフォルニアハブは月間210万件の処方を処理し、120人のフルタイム相当職員を臨床業務に解放しています。オーストラリアの病院ネットワークは、集中型モデルへの移行後、1処方当たり1.80豪ドルの労働コスト削減を報告しています。英国のNHSパイロットでは、在庫切れが19%減少し、退院処方が23%迅速化され、このモデルの有効性が実証されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本コストと統合の複雑さ | -1.4% | グローバル、独立系および長期ケアで顕著 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーの脆弱性 | -0.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 関税による機器コストの変動 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 次世代電子カルテ(EHR)とのFHIR相互運用性のギャップ | -0.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本コストと統合の複雑さ

ターンキー型自動キャビネット一式は300床病院で15万~50万米ドルのコストがかかり、年間売上高の中央値が300万米ドル未満の独立系薬局にとっては大きな障壁となっています。統合には180~240時間のIT労働時間が追加で必要となり、稼働開始を7ヶ月遅らせ、ROI予測を損なう可能性があります。長期ケア施設は導入が遅れており、2024年までにキャビネットを導入した米国の介護施設はわずか18%にとどまっています。1日平均150件の処方を処理する農村部の独立系薬局は、薬局品質アライアンスが特定した1日250件の損益分岐点を下回っています。

サイバーセキュリティおよびデータプライバシーの脆弱性

2024年~2025年に発生した米国の薬局システムへの79件の侵害により430万件の記録が漏洩し、2,840万米ドルのHIPAA罰金が科されました。ペネトレーションテストにより、ハードコードされた認証情報を含むキャビネットの41%に悪用可能な脆弱性が発見されました。薬局データベースを標的としたランサムウェア攻撃は2024年に52%増加し、平均要求額は120万米ドルでした。グローバル収益の最大4%に相当するGDPR罰金は、暗号化と侵入検知に対するベンダーの支出を増加させ、ライセンス料を12~18%引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ソフトウェアがサブスクリプション経済でハードウェアを上回る

ソフトウェアソリューションは2031年にかけてCAGR 10.06%で拡大しており、ハードウェアのCAGR 6.12%を大きく上回っています。病院はサイトあたり800~3,500米ドルのサブスクリプション価格を活用し、既存キャビネットに分析機能、有効期限アラート、EHR統合を追加することで、新規設備投資を回避しています。Becton Dickinsonは2024年~2025年にソフトウェアのみの契約を1,840件追加しました。薬局在庫管理ソフトウェアソリューションおよびキャビネット市場のソフトウェア規模は2026年に31億4,000万米ドルに達し、予測型アドオンがサイトあたりの平均収益を17%押し上げています。

ハードウェアはグリーンフィールド施設および10年ごとの更新に不可欠であり続けています。米国病院協会の2024年~2025年建設ウェーブでは87の新病院と340の拡張が追加され、それぞれ8~22台のキャビネットが必要です。Omnicellが2024年9月に発売したXTシリーズは初年度に420台を販売し、コンプライアンス主導の更新需要を浮き彫りにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

運用モード別:分散型システムが病棟レベルケアで普及

集中型ハブは2025年の収益の60.73%を占めていましたが、分散型病棟キャビネットはCAGR 10.72%で成長しています。救急部門では、病棟レベルのユニットを設置した後、薬剤取り出し時間が12分から90秒に短縮され、脳卒中および敗血症バンドルのパフォーマンスが向上しました。

集中型ハブは依然として1日1万件以上の処方に対して比類のないスケールを提供し、1調剤当たりのコストは分散型フローの4.80米ドルに対して2.10米ドルを達成しています。定期補充用ハブと緊急投与用病棟キャビネットを組み合わせたハイブリッドアーキテクチャは、2025年に米国病院の22%に普及し、2022年の普及率の2倍となっています。

エンドユーザー別:通信販売薬局が最速成長を牽引

病院薬局は入院患者の拡大と厳格な監査要件に牽引され、2025年の需要の51.48%を占めました。統合キャビネット・ソフトウェアプラットフォームを使用した学術センターでは、処方集コンプライアンスが41%改善しました。

通信販売・オンライン事業者は、メディケアパートDスポンサーが慢性疾患薬を90日間の自宅配送に移行するにつれて最速のCAGR 8.91%を示しており、2025年の維持処方における通信販売シェアを38%に引き上げています。CVS Healthは2024年に12億件の通信販売処方を処理し、そのうち87%がロボティクスで処理されました。Amazonファーマシーの12の自動化サイトは1時間当たり300ユニットを処理しており、電子商取引のスケーリングポテンシャルを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に収益の44.64%を維持し、設置基盤の成熟に伴いグローバルペースを下回るCAGR 7.8%で拡大しています。カナダは2024年~2025年に農村部の薬局自動化に4億2,000万カナダドルを充当しました。

アジア太平洋地域は2031年にかけてCAGR 11.53%を示しており、グローバルで最速です。中国は1,200億人民元のアップグレードに資金を提供し、2024年~2025年に1,840の郡病院システムを追加しました。インドの4億5,000万件のデジタルヘルスIDは、調剤所が電子処方と在庫を照合することを義務付けています。日本は2024年~2025年に地域薬局に2,340台の自動化ユニットを出荷し、高齢者比率29.1%に対応しています。韓国の2024年1月に施行された電子処方義務化は、2025年半ばまでに1,620件の薬局ソフトウェア導入を引き起こしました。オーストラリアのリアルタイム請求システムは同期間に340件の新規導入をもたらしました。

競合環境

薬局在庫管理ソフトウェアソリューションおよびキャビネット市場は中程度の集中度を特徴としています。Omnicellは2024年10月にFDS Amplicareを2億7,500万米ドルで買収し、長期ケア分野での存在感を高めました。Becton, Dickinson and Companyは2024年~2025年にクラウドサブスクリプションを1,840件追加し、顧客の既存キャビネットのライフサイクルを延長しました。Baxterは2025年に滅菌コンポーネントの生産能力を拡大し、キャビネットのリードタイムを短縮しました。

技術競争はAI、相互運用性、サイバーレジリエンスを中心に展開されています。ECRIの2024年価格レビューによると、機械学習による需要予測を提供するベンダーは12~18%の価格プレミアムを獲得しています。2024年~2025年に出荷されたシステムのうち完全にFHIR準拠しているのは34%にとどまっていますが、調達チームはますますこれを必須要件として挙げており、入札結果に影響を与えています。ISO 27001およびHITRUST認証は、2024年~2025年の430万件の記録漏洩を受けた購買者の感度を反映し、米国の提案依頼書の70%以上に記載されるようになっています。

地域専門業者は文化、言語、償還規則のギャップを活用しています。YUYAMAは日本の小型フットプリントキャビネットニッチをリードし、Swisslog HealthcareはBDソフトウェアとロボティクスを欧州の病院で組み合わせています。ScriptProはコンパクトユニットで長期ケアをターゲットとし、2024年~2025年に米国で78件の導入を確保しました。

薬局在庫管理ソフトウェアソリューションおよびキャビネット業界リーダー

Baxter International Inc.

Becton, Dickinson and Company

Cerner Corporation

McKesson Corporation

Omnicell Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BluesightはASHP年次総会において米国3,000の病院サイトにわたるパートナーシップを発表し、導入の勢いを示しました。

- 2025年6月:BIG Caring GroupはAWS上のRISE with SAPを選択し、マレーシアの500店舗にわたる在庫を統合しました。

- 2024年12月:Swisslog HealthcareとBDはエンドツーエンドの投薬自動化を提供するための共同マーケティング協定を締結しました。

- 2024年11月:Bluesightは予測型ソフトウェアモジュールに牽引され、記録的な新規顧客獲得と収益成長を報告しました。

グローバル薬局在庫管理ソフトウェアソリューションおよびキャビネット市場レポートの範囲

| ソフトウェアソリューション |

| キャビネット/自動調剤システム |

| 集中型調剤システム |

| 分散型調剤システム |

| 病院薬局 |

| 独立系/地域薬局 |

| 長期ケアセンター |

| 通信販売/オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | ソフトウェアソリューション | |

| キャビネット/自動調剤システム | ||

| 運用モード別 | 集中型調剤システム | |

| 分散型調剤システム | ||

| エンドユーザー別 | 病院薬局 | |

| 独立系/地域薬局 | ||

| 長期ケアセンター | ||

| 通信販売/オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

薬局在庫管理ソフトウェアソリューションおよびキャビネット市場の現在の価値はいくらですか?

市場は2026年に74億9,000万米ドルに達しており、2031年までに112億8,000万米ドルに達すると予測されています。

この市場で最も急速に拡大しているセグメントはどれですか?

ソフトウェアソリューションは、病院が既存キャビネットにインテリジェンス層を追加するにつれて、2031年にかけてCAGR 10.06%で拡大しています。

アジア太平洋地域が最も急速に成長すると予測される理由は何ですか?

中国における病院アップグレードへの政府資金、インドのデジタルヘルス義務化、および日本の高齢化社会が地域CAGR 11.53%を牽引しています。

集中型ハブは医療システムにどのようなメリットをもたらしますか?

ハブアンドスポーク型モデルは現場の技術者需要を40%以上削減し、1処方当たりの労働コストを分散型フローの4.80米ドルに対して2.10米ドルに低下させます。

小規模薬局にとっての主な導入障壁は何ですか?

15万~50万米ドルの初期資本と複雑なEHR統合が回収期間を延長し、独立系薬局および長期ケア施設の導入を妨げています。

最終更新日: