医薬品製造実行システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

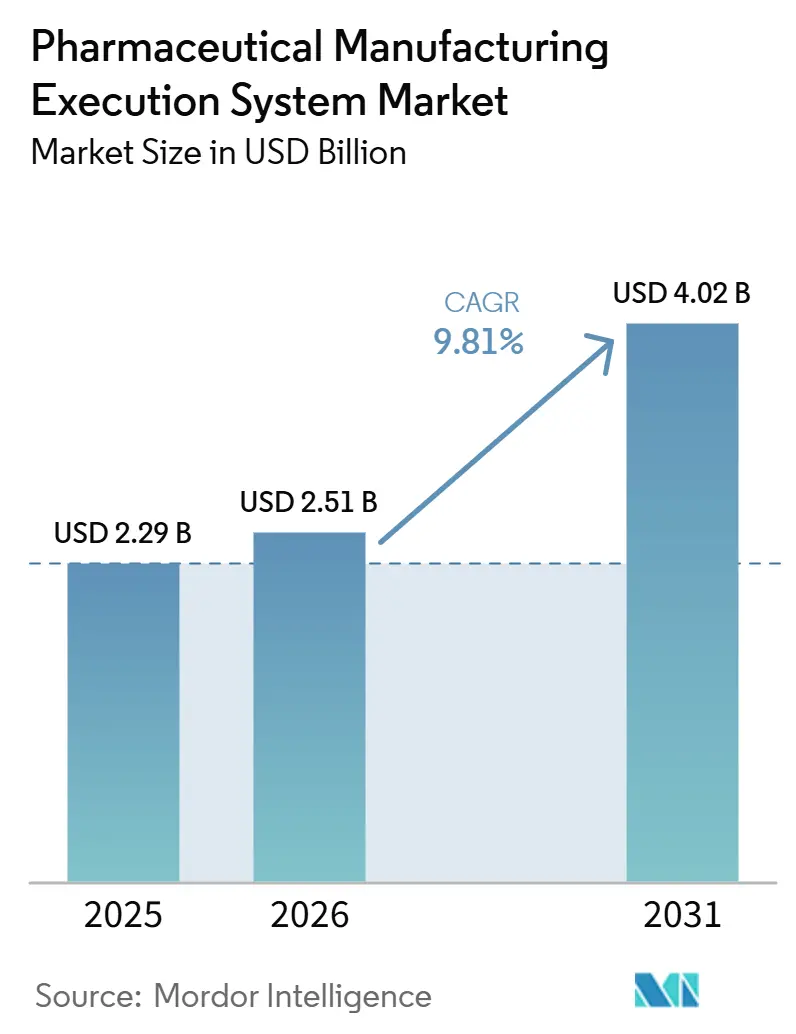

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 4.02 十億米ドル |

| 成長率 (2026 - 2031) | 9.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

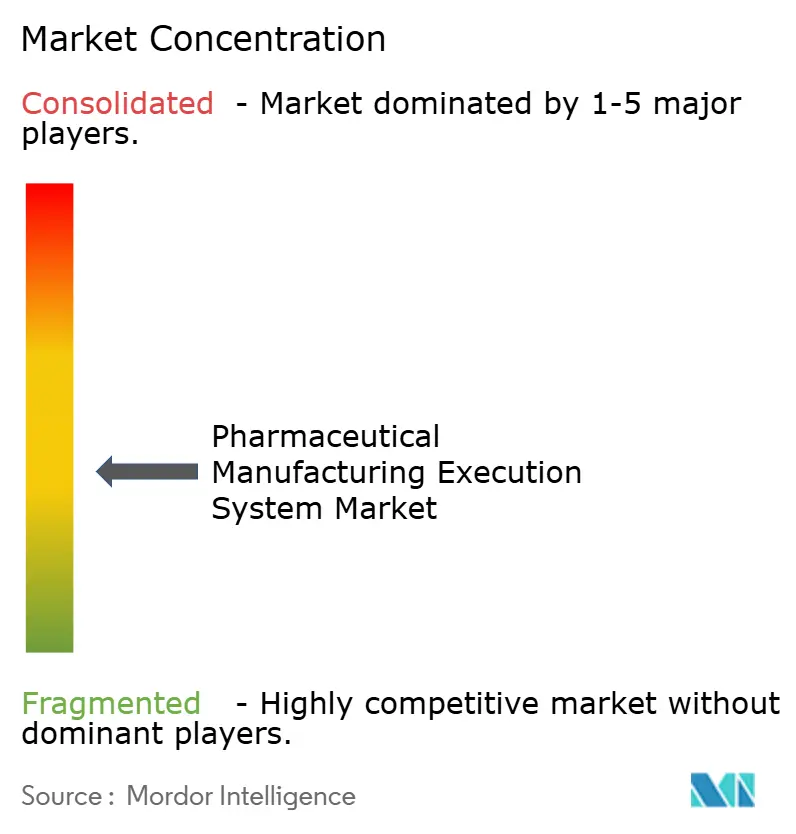

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品製造実行システム市場分析

製薬製造実行システム市場規模は、2025年のUSD 22億9,000万から2026年にはUSD 25億1,000万に成長し、2026年から2031年にかけて年平均成長率(CAGR)9.81%で2031年までにUSD 40億2,000万に達すると予測されています。

規制のデジタル化、リスクベースのバリデーション実践、データインテグリティおよびシリアライゼーションへの継続的な圧力が、サイト横断でコンプライアンス準拠の業務を統括できる検証済みMESプラットフォームへの投資を促し続けています。医薬品製造実行システム市場はまた、インフラ負担を軽減し、検証済み状態と監査可能性を維持しながらグローバル展開を加速するクラウドネイティブ導入からも恩恵を受けています。並行して、成熟した規制体制下でのシリアライゼーションおよび相互運用可能なトレーサビリティ要件が、エンドツーエンドの可視性確保のためにレベル4接続性とEPCISメッセージングをコアMESワークフローに組み込んでいます。バイオロジクスならびに細胞・遺伝子治療の急速な成長により、確定的制御、標準化されたチェックリスト、スケジューリング・LIMS・コールドチェーンとの緊密な統合を伴うアイデンティティチェーンおよびカストディチェーンを管理するMES機能への需要が拡大しています。医薬品製造実行システム市場は、したがって、個別のサイトレベルのデジタル化から、マスターレシピを標準化し、レビューサイクルを短縮し、サプライレジリエンスを向上させるマルチプラント・クラウド対応アーキテクチャへと移行しています。

主要レポートのポイント

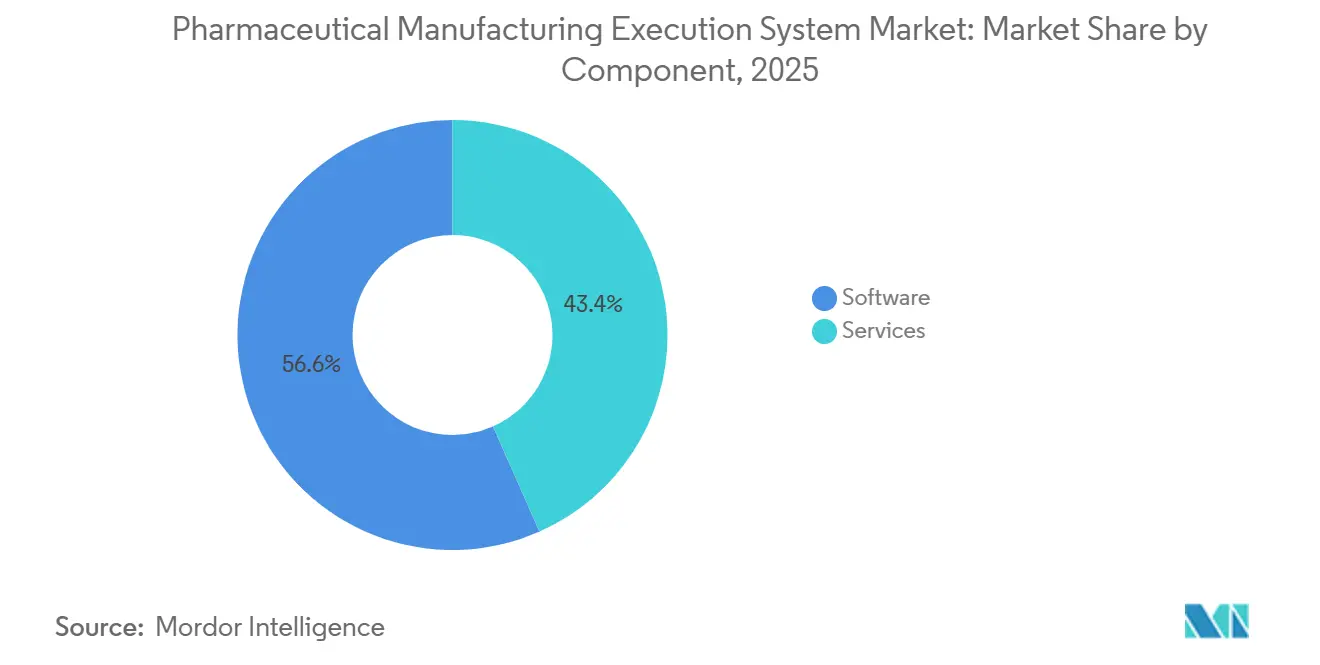

- コンポーネント別では、ソフトウェアが2025年に56.64%の収益シェアを獲得し、サービスは医薬品製造実行システム市場において2026年~2031年にかけてCAGR 10.23%を記録する見込みです。

- 導入形態別では、オンプレミスが2025年に55.81%を占め、クラウド/SaaSは2031年までにCAGR 13.65%で拡大する予測です。

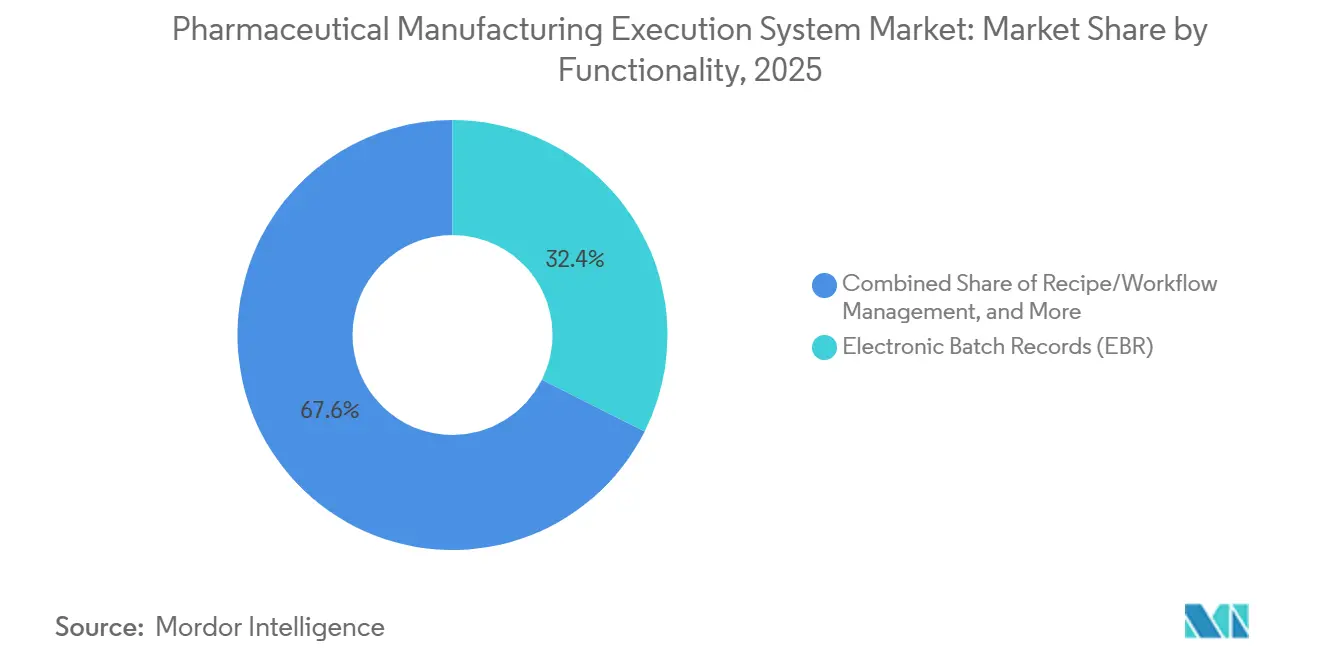

- 機能別では、電子バッチ記録が2025年に32.40%でトップとなり、シリアライゼーション統合は医薬品製造実行システム市場において2031年までにCAGR 12.78%で進展しています。

- エンドユーザー別では、医薬品メーカーが2025年に42.54%を占め、細胞・遺伝子治療メーカーは医薬品製造実行システム市場において2026年~2031年にかけてCAGR 14.93%が見込まれています。

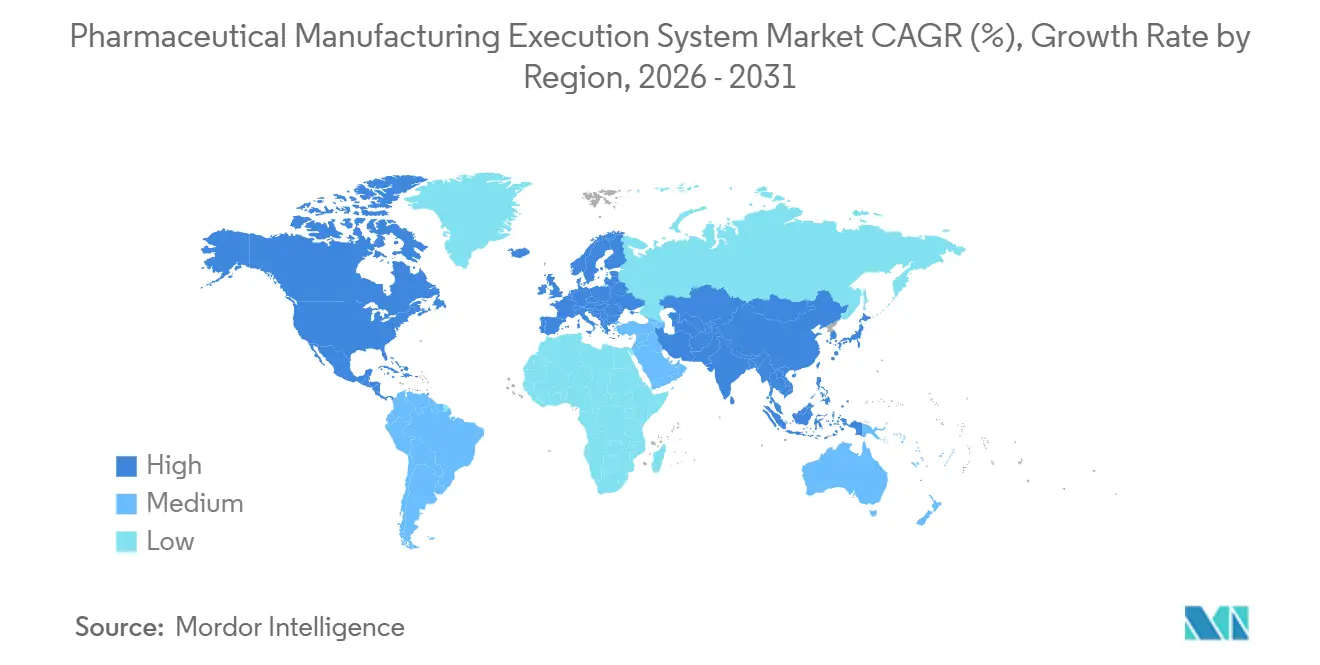

- 地域別では、北米が2025年に医薬品製造実行システム市場シェアの37.23%を占め、アジア太平洋が2031年までのCAGR予測で15.83%と最高値を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医薬品製造実行システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制コンプライアンスおよびデータインテグリティ要件 | +3.2% | FDA・EMAの執行強化により北米・EUでより高いウェイトを持つグローバル | 短期(2年以内) |

| ファーマ4.0デジタル化モメンタム(ISPE) | +2.1% | 北米がコア、アジア太平洋が急速な追随者 | 中期(2~4年) |

| リアルタイム可視性およびエンドツーエンドトレーサビリティの必要性 | +1.8% | バイオロジクスハブ(米国、EU、シンガポール)で特に重要なグローバル | 短期(2年以内) |

| バイオロジクス、細胞・遺伝子治療の成長 | +2.4% | 米国バイオテクコリドー、EU(ドイツ、スイス)、中国・シンガポールの早期採用者 | 長期(4年以上) |

| コンピュータソフトウェアアシュアランス(CSA)によるリスクベースバリデーションの実現 | +1.3% | 北米、先進的なEUサイト | 中期(2~4年) |

| 継続的製造(ICH Q13)およびリアルタイムリリース | +1.6% | 米国・EUの早期採用者、アジア太平洋でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制コンプライアンスおよびデータインテグリティ要件がMES投資を加速

規制対象メーカーは、厳格な調査を支援できる信頼性の高い電子記録、電子署名、および監査証跡に関する21 CFR Part 11要件に準拠するため、検証済み電子システムを強化しています。MESプラットフォームは、制御されたワークフロー、タイムスタンプ付きアクション、および不変の監査ログによってこれに対応し、エラーリスクを低減してデータインテグリティを強化します。[1]Dot Complianceチーム、「FDA 21 CFR Part 11コンプライアンス:2026年に知っておくべきこと」、Dot Compliance シリアライゼーションおよび相互運用可能なトレーサビリティは、製品ライフサイクル全体にわたるユニットレベル・ロットレベル・出荷レベルの可視性を確保するため、MESとエンタープライズリポジトリ間のより深い統合を推進しています。[2]SAP、「SAP医薬品向け高度トラック&トレース」、SAP メーカーが紙およびハイブリッド記録をデジタル化されたバッチ実行と例外レビューに置き換えるにつれ、サイクルタイムを短縮し、実用的な逸脱、署名、および証拠の完全性によってリリース準備を強化しています。[3]Honeywell、「HoneywellがライフサイエンスメーカーをAI支援自動化プラットフォームで変革」、 このコンプライアンス主導の転換は、検証済みテンプレート、セキュアな開発ライフサイクル、および実証済みの監査対応性を優先するプロジェクトスコーピングおよびベンダー評価に明確に表れています。[4]Rockwell Automation、「Rockwell AutomationがPharmaSuite 12.00を発売し、セキュアでスケーラブルな導入を加速」、 医薬品製造実行システム市場は、したがって、完全なALCOA準拠のデータインテグリティと監査・査察のための合理化された証拠生成を実証できるプラットフォームへと傾いています。

ファーマ4.0デジタル化モメンタムが業務モデルを再形成

業務におけるデジタル化は、検証済み状態を維持しながらバリデーションと変更管理に俊敏性をもたらすクラウド対応・コンテナ化・ローコード対応アーキテクチャへと進展しています。ショップフロア実行と品質・アナリティクスを統合するMESプラットフォームは、オペレーター、スーパーバイザー、QAのための共通の業務状況把握を実現し、リアルタイムの意思決定とより良いバッチ処分を支援します。継続的改善プログラムも、標準化されたマスターレシピと電子作業指示書を活用して変動を排除し、保留時間を短縮しており、これはリアルタイムリリースへの志向と一致しています。ローコードツールがMESエコシステムに組み込まれるにつれ、プロセスエンジニアはリスクベースアプローチの下で設計バリデーションサイクルを短縮しながら、大規模なカスタムコードなしにワークフローとフォームをより迅速に反復できます。[5]Tulip、「医薬品向け製造実行システム(MES)」、 正味の効果として、医薬品製造実行システム市場は、単一ラインからマルチプラントネットワークまでスケールする柔軟な導入選択肢を持つ実行・品質・シリアライゼーション・アナリティクスを収束させることで、ファーマ4.0原則に整合しています。

リアルタイム可視性の必要性が例外レビュー採用を促進

メーカーは、リリースサイクルを短縮し手動チェックを削減するため、バッチレビューを生産後から並行例外レビューへと移行しています。実際には、MESは記録されたアクションと結果に受入基準を適用し、人的介入のための例外を表面化させ、問題を標準化されたCAPAワークフローにルーティングしてクローズを加速します。同じデジタル基盤により、リアルタイムの設備ダッシュボードと材料系譜が実現し、より迅速な再スケジューリング、ターゲットを絞ったリコール、および計画外ダウンタイムへのより強靭な対応を支援します。チームがMESおよび接続システムからの同時データキャプチャへの信頼を深めるにつれ、紙記録への依存が低下し、監査対応性が強化されます。医薬品製造実行システム市場は、したがって、例外レビュー対応EBRモジュールと統合された逸脱管理への持続的な需要を見せており、これらが規模において測定可能な時間節約と品質の一貫性をもたらすためです。

バイオロジクス、細胞・遺伝子治療の成長が専門的な実行インフラを要求

バイオロジクスおよび細胞・遺伝子治療プログラムは、エンドツーエンドのアイデンティティチェーンとカストディチェーンを伴い、患者スケジューリング、材料、アナリティクス、ロジスティクスにわたる精密なオーケストレーションを必要とします。ベンダーは、交差汚染リスクなしに患者固有のランを管理するため、専門的なオーケストレーション層、クローズドシステムハードウェア、および検証済みデジタルワークフローで対応しています。クラウドホスト型MES導入は、データインテグリティと監査証跡を維持しながらグローバル業務を簡素化するため、臨床および初期商業CGT環境での採用が進んでいます。CGTプログラムがスケールするにつれ、バッチアイデンティティの維持、アフェレーシスから注入までのタイムラインの調整、および正確な投与量追跡の確保のために、MES・LIMS・シリアライゼーション・ERPの統合が不可欠となります。この専門的なニーズプロファイルは、臨床および商業コンティニュアム全体でネイティブに患者中心かつ相互運用可能な機能に対する医薬品製造実行システム市場での需要を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストおよびプログラムの複雑性 | -1.4% | コスト意識の高いアジア太平洋市場で深刻なグローバル中規模企業 | 短期(2年以内) |

| レガシーシステムおよびデータサイロとの統合 | -0.9% | ブラウンフィールドサイトを持つ成熟した製薬企業(北米、西欧) | 中期(2~4年) |

| バリデーション人材不足およびCSV/CSA移行のボトルネック | -0.7% | アジア太平洋のCDMOで特に深刻なグローバル | 中期(2~4年) |

| マスターデータおよびプロセス標準化の準備不足 | -0.5% | アジア太平洋の急成長CDMOを含むマルチサイト製薬企業(北米、EU) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い導入コストおよびプログラムの複雑性が中規模市場の採用を遅延

プログラムの複雑性は、MESが単純なソフトウェアインストールではなく変革プログラムであるため、ITおよびQAチームが少ない組織にとって依然として障壁となっています。クラウドネイティブおよびマネージドサービスモデルは、インフラ所有を削減し、適格性確認を合理化し、セキュアな開発・リリース実践を運用するベンダーへのバリデーション文書化をより多くシフトするため、支持を集めています。ローコードツールキットも、製造チームがカスタムコードを減らして検証済みワークフローとフォームをより迅速に設定できるようにすることで、価値の加速に貢献しています。一部のベンダーは現在、新興製薬・バイオテクチームのバリデーション工数を削減するため、事前検証済みコンテンツ、コンサルタント時間、および業界テンプレートをパッケージ化しています。これらの進歩があっても、多くの中規模市場の購入者は変更管理能力とサイト準備状況に合わせて導入ペースを調整しており、技術的な進歩にもかかわらず全体的なタイムラインが長くなる可能性があります。医薬品製造実行システム市場は、段階的なロードマップ、クラウドホスト型パイロット、および工場間で手直しなしに複製できる事前構築コンテンツによってこの抑制要因に引き続き対処しています。

レガシーシステムとの統合がデジタル継続性を分断

異種混在のブラウンフィールドサイトは、脆弱なポイントツーポイントリンクなしに、PLC、SCADA、ヒストリアン、LIMS、ERP、およびシリアライゼーションリポジトリを一貫した管理されたデータファブリックに接続する必要があります。多くの製薬企業がレガシー設備統合をMES成功の主要な障壁として特定しており、バリデーションおよびメンテナンスのオーバーヘッドを低減するコネクタ豊富なミドルウェアと標準化されたインターフェースへの関心を高めています。データサイロはレポートコストを増加させ調査を遅らせるため、プロジェクトはますます単一のコンプライアンスフレームワーク下でバッチ・品質・サプライ記録を統合する管理されたデータ層を含むようになっています。シリアライゼーション義務は、グローバルレポートのためにMES内のバッチコンテキストとエンタープライズリポジトリ内のユニットレベル識別子との緊密な関連付けを要求することで、この統合アジェンダに加わっています。ベンダーは、データインテグリティのガードレールを維持しながらカスタムインターフェースを削減するモジュール式サイトマネージャー、EPCIS 1.2メッセージング、およびクラウドスケーリングで対応しています。医薬品製造実行システム市場は、したがって、多様なプラント資産全体の統合を簡素化するベンダー非依存コネクタ、事前構築統合パック、およびライフサイクル管理クラウドサービスへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が医薬品ITエコシステムの複雑性を反映

ソフトウェアは2025年に医薬品製造実行システム市場シェアの56.64%を獲得し、サービスは2026年~2031年にかけてCAGR 10.23%で拡大する見込みであり、専門家主導の導入、バリデーション、およびライフサイクルサポートへの需要の高まりを反映しています。購入者は引き続き、実証済みのEBR、逸脱管理、シリアライゼーション統合、セキュアな開発実践、および堅牢な監査証跡を持つベンダーを優先しています。組織がマルチサイト導入を拡大するにつれ、品質システムに沿ったバージョン管理、回帰テスト、およびリリースノートを管理するための継続的なサービスも必要となります。医薬品製造実行システム市場は、したがって、アップグレード全体で検証済み状態を維持するためのトレーニング、マネージドバリデーション、および24時間365日サポートのより広いアタッチ率を見せています。人材面では、ベンダーとインテグレーターが認定カリキュラムでスキルギャップを埋め、オペレーター、QA、ITアドミニストレーターがコンプライアントな業務を維持できるよう支援しています。このサービス中心モデルは、プロバイダーがインフラを適格性確認し、導入および定期更新時の顧客負担を軽減する事前検証済みコンテンツを提供するクラウドMESによって強化されています。

サービスの成長はまた、ブラウンフィールド環境でMESを自動化・品質・エンタープライズシステムと統合する複雑性も反映しています。業界チームはますます、コンプライアンスを犠牲にすることなくプロジェクトタイムラインを短縮するための事前構築コネクタ、バリデーションテンプレート、およびレシピアクセラレーターを提供するパートナーを好んでいます。医薬品製造実行システム産業は、変更管理下でフォームとワークフローの設定を加速するローコードツールを採用しており、これがガバナンスおよびライフサイクル管理サービスへの需要を高めています。ベンダーはまた、リスクベースアシュアランス活動とサイト準備状況にスコープを合わせるため、新規ライセンスおよびサービス型提供にコンサルタント時間をバンドルしています。このサービス主導の価値提供への移行は、大手製薬企業、バイオテク、CDMOにわたってデジタル成熟度が進むにつれ、医薬品製造実行システム市場を持続的なサービス拡大に向けて位置付けています。

導入形態別:バリデーション負担がベンダーにシフトするにつれクラウド/SaaSが普及

オンプレミス導入は2025年に55.81%を占め、クラウド/SaaSは購入者がデータ主権と俊敏性・価値実現速度のバランスを取る中、2026年~2031年にかけてCAGR 13.65%で最も急成長するパスとなる見込みです。クラウドネイティブMESおよびサービス型モデルは、インフラ所有を削減し、より迅速なグローバル展開を可能にし、ベンダーが管理する自動テストパッケージでアップグレードを標準化しています。コンテナ化プラットフォームは、生産実行をラインに近い場所に維持しながらアナリティクスとレポートを弾力的なクラウドコンピューティングに移動するハイブリッドトポロジーを可能にすることで柔軟性を加えています。最新スイートのローコード機能は、プロセスチームが大規模なカスタムコードなしにフォームとワークフローを設定できるようにし、設計サイクルを短縮してITバックログを削減します。プロバイダーはまた、セキュアな開発実践、ハードニングガイダンス、および検証済み業務に対する顧客の品質期待に沿った文書化パックでサイバーセキュリティ管理を強化しています。

ハイブリッドモデルは現在、チームがアップタイムと規制対象ステップの確定的制御を維持しながらブラウンフィールドプラントを近代化する実用的な橋渡しとして機能しています。CDMOが地域をまたいでポートフォリオを拡大するにつれ、マルチテナントSaaSは標準化されたマスターレシピ、クライアント固有の品質ワークフロー、および集中ガバナンスによる迅速なオンボーディングに魅力的となっています。シリアライゼーションのクラウドオーケストレーションは、パッケージングイベント、コミッショニング、および出荷メッセージをダウンストリームクエリのためのバッチコンテキストとリンクすることで、分散サプライネットワークをさらに支援します。医薬品製造実行システム市場は、したがって、制御・スケーラビリティ・コンプライアンスのバランスを取るためにオンプレミス、プライベートクラウド、パブリッククラウドオプションを混在させることができる導入柔軟性へと収束しています。事前検証済みコンテンツ、マネージドアップデート、およびセキュアバイデザインスタックを提供するプロバイダーは、購入者が監査対応性を損なうことなく総所有コストを簡素化しようとする中で引き続き際立つでしょう。

機能別:シリアライゼーション統合が最も急成長するモジュールとして台頭

電子バッチ記録は2025年に32.40%で最大の機能として残り、シリアライゼーション統合は相互運用可能なトレーサビリティがベースラインの期待となる中、2026年~2031年にかけてCAGR 12.78%で最も急成長する機能となる見込みです。DSCSAおよび関連するグローバル指令は、バッチ実行コンテキストとシリアル番号・ロット・出荷を結びつける相互運用可能なデータ交換を要求しており、MESとレベル4リポジトリ間のより深い統合を推進しています。最新のシリアライゼーションモジュールは、ピーク時のクラウドスケーリングを伴うEPCISなどの標準を使用してパッケージングライン、MES、ERP、および国内システムを統合するサイトマネージャーおよびメッセージハブとして機能します。品質・逸脱・CAPA調査において、シリアライゼーションデータはリコール範囲を絞り込み、疑わしいサプライヤーロットをより迅速に特定するために日常的に参照されるようになっています。医薬品製造実行システム市場は、強力なデータインテグリティを伴うターゲットを絞ったリコールとより迅速な処分を支援するためにEBR、逸脱管理、およびシリアライゼーションを整合させています。

リポジトリが拡大し国固有のルールが進化するにつれ、スケーラブルなインターフェースとライフサイクル管理コネクタがカスタムコードとバリデーションの手直しを削減しています。オンプレミス、顧客クラウド、またはマネージドSaaSとして運用できるクラウドネイティブシリアライゼーションプラットフォームは、マルチリージョンポートフォリオ全体の業務を調和させるのに役立ちます。MESとの統合はまた、すべてのコミッショニング、アグリゲーション、およびデコミッショニングイベントに電子署名付きタイムスタンプ監査証跡をもたらします。メーカーにとって、この収束は一貫したクエリ可能なデータに基づく例外レビュー、ゴールデンバッチ分析、および継続的改善を支援します。シリアライゼーション重視モジュールの医薬品製造実行システム市場規模は、したがって、コンプライアンスとサプライチェーンレジリエンスが経営幹部のアジェンダのトップに留まる中、持続的な成長に向けて位置付けられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:細胞・遺伝子治療メーカーが最も急成長するセグメント拡大を牽引

医薬品メーカーは2025年に42.54%を占め、細胞・遺伝子治療メーカーは患者固有の業務が深いデジタルオーケストレーションを必要とする中、2026年~2031年にCAGR 14.93%を記録する見込みです。患者中心の製造は、すべてのステップで電子的に強制されるエンドツーエンドのアイデンティティチェーンとカストディチェーンを必要とし、MES統合オーケストレーションとQC管理ポイントへの需要を生み出しています。ベンダーは、クリーンルームのフットプリントを縮小し、単一のオペレーターが隔離とトレーサビリティを維持しながら複数の患者バッチを処理できる専門的なオーケストレーションおよびクローズドシステムプラットフォームをリリースしています。クラウドMESも、マネージドサービス構成の下で頻繁な更新によりバリデーション文書を最新に保ちながらグローバルセットアップを加速するため、臨床および初期商業環境に参入しています。医薬品製造実行システム市場は、したがって、コンプライアントな監査証跡を確保しながらCOIチェック、シリアライズされた投与量追跡、および時間的制約のあるスケジューリングのカバレッジを拡大しています。

バイオ医薬品メーカーは、高いデータ量と継続的モニタリングが堅牢なインテグリティ管理を要求する複雑なバイオロジクス業務のためにEBRと逸脱管理の標準化を継続しています。CDMOはマルチテナントSaaSとテンプレートライブラリを活用して顧客を迅速にオンボードし、多様な製品ポートフォリオ全体で品質プロセスを調和させています。LIMSおよびシリアライゼーションとの相互運用性は、材料・サンプル・投与量がリリースおよびファーマコビジランスレポートのためにバッチコンテキストと緊密に結合されたままであることを確保します。その結果、医薬品製造実行システム産業は、標準化されたレシピ、参照マスターデータ、および管理された変更管理による臨床から商業への移行をサポートするために機能セットを拡大しています。医薬品製造実行システム市場は、スケールまでの時間を短縮するシリアライズされた製品、患者スケジューリング、およびマルチサイトアナリティクスを処理するモジュールを引き続き優先するでしょう。

地域分析

北米は2025年に医薬品製造実行システム市場シェアの37.23%を占め、成熟した規制フレームワークとバイオテククラスター全体の革新者の深い基盤に支えられています。2026年の購入者の優先事項は、複数のプラントにわたる変更速度を向上させながら検証済み状態を維持するクラウド対応MES導入を中心としています。大手製薬企業と主要CDMOは、多様な製品ポートフォリオ全体でEBRを標準化し、シリアライゼーションを統合し、例外レビューを可能にするためにレガシーサイトの改修を継続しています。この地域はまた、スケジューリング、バッチ実行、およびQC証拠をコンプライアントな方法で統合するクローズドシステム細胞治療プラットフォームとオーケストレーションツールにも投資しています。この基盤は、企業がマルチサイトテンプレートを拡大し、データインテグリティを強化し、サプライレジリエンスを構築するにつれ、医薬品製造実行システム市場の継続的な成長を支援します。

アジア太平洋は、バイオロジクスの能力増強とCDMOサービスの拡大に牽引され、医薬品製造実行システム市場規模において2026年~2031年にかけてCAGR 15.83%で最も急成長する地域です。メーカーが新しいラインと施設を追加するにつれ、資格取得までの時間を短縮する標準化されたEBR、検証済みクラウドオプション、およびベンダー管理アップグレードへの需要が高まっています。地域のCDMOは、スポンサーを迅速にオンボードし、マルチクライアントポートフォリオ全体で調和した品質実践を維持するためにモジュール式MESコンテンツを採用しています。ベンダーはまた、カスタムコードを最小化しバリデーションを簡素化するために、旧式設備とポイントシステムのコネクタ戦略について顧客と協力しています。これらの優先事項により、医薬品製造実行システム市場はアジア太平洋の拡大する製造フットプリント全体で相互運用性、クラウドスケーリング、およびセキュアバイデザイン業務に焦点を当て続けています。

欧州は、検証済みデジタルシステムを支持する標準化されたデータガバナンス、より強力なサイバーセキュリティ期待、およびクオリティバイデザインアプローチを通じて引き続き進歩しています。EU全体で、シリアライゼーション、トラック&トレース、およびサイトレベルの適格性確認の調和が、MES・ERP・エンタープライズリポジトリ間のより緊密な結合を促しています。欧州の医薬品製造実行システム市場はまた、ローカル制御を維持しながらアナリティクスとマスターデータを集中化するクラウドおよびハイブリッド導入を重視しています。ベンダーがローコード機能と事前検証済みコンテンツを深化させるにつれ、欧州のメーカーは特にバイオロジクスクラスターでバリデーション規律を損なうことなくアップグレードを加速しています。これらのパターンは、企業が業務を近代化し、シリアライゼーションカバレッジを拡大し、マルチサイトテンプレートをスケールするにつれ、医薬品製造実行システム市場での安定した需要を強化しています。

競合状況

医薬品製造実行システム市場は、重複しながらも異なる購入者ニーズに対応するグローバル自動化大手、エンタープライズソフトウェアプロバイダー、およびクラウドネイティブ挑戦者との競争が続いています。ベンダーは、より迅速な価値実現のための検証済みクラウドサービス、事前構築EBRコンテンツ、およびERPとシリアライゼーションリポジトリへの実証済み統合で差別化しています。実行・品質・アナリティクスを組み合わせたプラットフォームは、顧客がポイントデジタル化から統合業務と例外レビューへと移行するにつれ、アカウント内でシェアを獲得しています。購入者は引き続き設定可能なワークフロー、セキュアな開発、およびエンドツーエンドの監査証跡を重視しており、これは検証済みテンプレートと厳格なライフサイクル管理を持つプロバイダーに有利です。

戦略的な動きは市場の方向性を示しています。Rockwellは、開発プロセスに組み込まれた自動インストーラーとサイバーセキュリティを備えたハイブリッドおよびクラウド導入モデルをサポートするコンテナ化リリースを導入し、プラント全体の展開を標準化するのに役立てています。Körberは、1つのライフサイクル管理プラットフォームの下でパッケージングライン、MES、ERPを統合しながら多様な国要件を管理するクラウドネイティブシリアライゼーションソリューションを拡張しました。Honeywellは、紙ベースの方法によるエラーを削減し新製品のデジタル導入を加速するために重要な制御とデジタル品質を結びつけるAI支援クラウドネイティブプラットフォームを発売しました。Siemensは、プロセスチームがネイティブにアプリを設定できるローコード開発を組み込み、設計バリデーションサイクルを短縮してファーマ4.0実践を支援しています。

サービス主導の価値提供も定義的なテーマです。ベンダーとインテグレーターは、リスクベースアシュアランスアプローチに沿い顧客の文書化オーバーヘッドを削減するコンサルタント時間、事前検証済みコンテンツ、および自動テストをパッケージ化しています。マルチテナントSaaSアーキテクチャは、共有テンプレートとクライアント固有のワークフローを必要とするCDMOをターゲットとし、細胞治療向けクローズドシステムプラットフォームはクリーンルームのフットプリントを縮小しオペレーターあたりのスループットを向上させます。これらの動きを通じて、医薬品製造実行システム市場は、データインテグリティや監査対応性を損なうことなく導入を加速するモジュール式・クラウドスケーラブル・相互運用性優先の戦略へと向かっています。

医薬品製造実行システム産業リーダー

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Körber AG

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Sartoriusは、自家細胞治療生産のための統合モジュール式システムであるEveo細胞治療プラットフォームを発売し、既存のクリーンルームスペース内で4倍の生産量増加を実現しました。1人のオペレーターが8人の患者バッチを同時に処理でき、年間350回以上の投与量を生産できます(以前の約100回と比較)。コンパクトな設計とワークフロー自動化により、CAR-T製造コストを約90%削減できる可能性があります。

- 2025年5月:Rockwell AutomationはFactoryTalk PharmaSuite 12.00を発売し、Linuxとの互換性を持つKubernetesコンテナによるクラウドベース導入、MICKAセットアップツールによる自動インストール、および認定セキュア開発実践の下で開発された強化されたサイバーセキュリティを導入しました。

- 2025年4月:Honeywellは、デジタルと物理的な製造環境を統合するライフサイエンス分野で初のAI支援クラウドネイティブプラットフォームの1つであるTrackWise Manufacturingを発表しました。コンテナ化プラットフォームは、重要な制御のためにHoneywellのユニットオペレーションコントローラーを活用し、クオリティバイデザイン製造のための品質フレームワークを組み込み、紙ベースの方法によるエラーと非効率を削減しながら医薬品導入を加速します。

グローバル医薬品製造実行システム市場レポートの範囲

レポートの範囲として、医薬品製造実行システム(MES)は、薬品製造プロセスをリアルタイムで監視・制御・文書化するために使用されるソフトウェアベースのシステムです。ショップフロア業務をエンタープライズシステムと接続し、効率的な生産、データインテグリティ、およびプロセスの可視性を確保します。医薬品環境において、MESは電子バッチ記録の管理、規制コンプライアンスの確保、および材料とプロセスの完全なトレーサビリティの実現に不可欠です。

医薬品製造実行システム市場は、コンポーネント、導入形態、機能、エンドユーザー、および地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。導入形態別では、市場はオンプレミスとクラウド/SaaSにセグメント化されています。機能別では、市場は電子バッチ記録(EBR)、レシピ/ワークフロー管理、設備管理、逸脱・CAPA統合、シリアライゼーション統合、およびその他にセグメント化されています。エンドユーザー別では、市場は医薬品メーカー、バイオ医薬品メーカー、細胞・遺伝子治療メーカー、およびCMO/CDMOにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド/SaaS |

| 電子バッチ記録(EBR) |

| レシピ/ワークフロー管理 |

| 設備管理 |

| 逸脱・CAPA統合 |

| シリアライゼーション統合 |

| その他 |

| 医薬品メーカー |

| バイオ医薬品メーカー |

| 細胞・遺伝子治療メーカー |

| CMO/CDMO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 導入形態別 | オンプレミス | |

| クラウド/SaaS | ||

| 機能別 | 電子バッチ記録(EBR) | |

| レシピ/ワークフロー管理 | ||

| 設備管理 | ||

| 逸脱・CAPA統合 | ||

| シリアライゼーション統合 | ||

| その他 | ||

| エンドユーザー別 | 医薬品メーカー | |

| バイオ医薬品メーカー | ||

| 細胞・遺伝子治療メーカー | ||

| CMO/CDMO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品製造実行システム市場の2031年までの予測規模とCAGRはどのくらいですか?

医薬品製造実行システム市場規模は2031年までに40億2,000万米ドルに達し、2026年~2031年にかけてCAGR 9.81%を記録する見込みです。

医薬品製造実行システム分野で最も急成長している導入モデルはどれですか?

クラウド/SaaSは、購入者が速度とスケーラビリティのために検証済みのベンダー管理サービスを採用する中、2026年~2031年にかけてCAGR 13.65%という最も急速な成長を示しています。

最も急速に普及している機能領域はどれですか?

シリアライゼーション統合は、相互運用可能なトレーサビリティが義務化され、エンドツーエンドの可視性とコンプライアントなレポートのためにMESワークフローと緊密に結合されるにつれ、最も急速に進展しています。

バッチリリースにおける例外レビューの採用を促進しているものは何ですか?

ルールベースチェック、統合された逸脱、および並行QAレビューを伴うデジタル化されたEBRは、紙中心のプロセスと比較してリリースサイクルを短縮し監査対応性を高めます。

細胞・遺伝子治療でMES需要が高まっているのはなぜですか?

患者固有の生産は、厳格なアイデンティティチェーンとカストディチェーン、専門的なオーケストレーション、およびLIMSとシリアライゼーションとの統合を必要とし、MESはコンプライアントな監査証跡でこれらを統合できます。

ベンダーはMESプログラムの複雑性とコストをどのように削減していますか?

ベンダーは、データインテグリティとバリデーション規律を維持しながら導入を加速するために、検証済みクラウドサービス、事前構築テンプレート、およびコンサルタント時間を提供しています。

最終更新日: