ペトリ皿市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

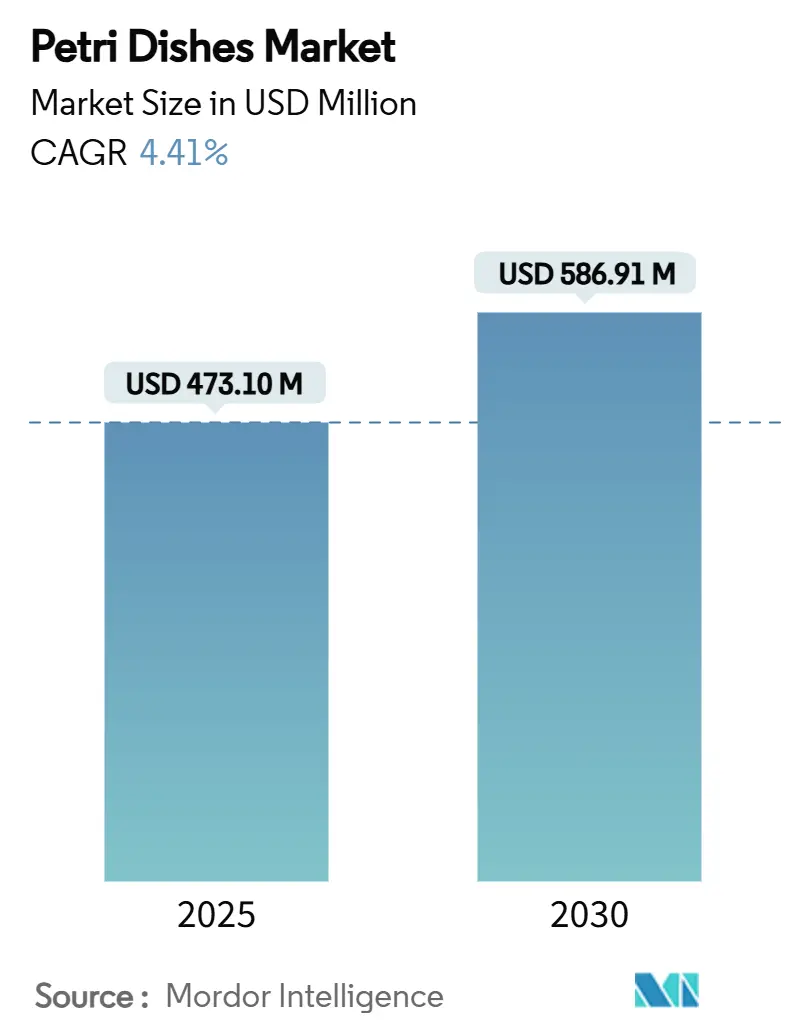

| 市場規模 (2025) | 473.10 百万米ドル |

| 市場規模 (2030) | 586.91 百万米ドル |

| 成長率 (2025 - 2030) | 4.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペトリ皿市場分析

ペトリ皿市場規模は2025年に4億7,310万米ドルとなり、2030年までに5億8,691万米ドルへと安定した4.41%のCAGRで成長する見通しです。この成長は、製薬R&D、診断検査、基礎研究において好まれる培養プラットフォームとしての本技術の持続的な役割を反映しています。研究室では自動化ワークフローに適合するシングルユース形式が引き続き支持されており、表面化学の進歩により3次元オルガノイド開発、ハイスループットスクリーニング、宇宙生物学におけるペトリ皿の有用性が拡大しています。無菌性に関する規制上の精査、再生医療への資金調達の増加、アジア太平洋地域の研究室における自動化の普及が旺盛な需要を生み出している一方、シングルユースプラスチックに対する環境規制や樹脂価格の変動が利益率を圧迫しています。競争優位性は現在、材料革新とロボット対応設計の統合、および実証可能なサステナビリティ資格の確立に集約されています。

主要レポートのポイント

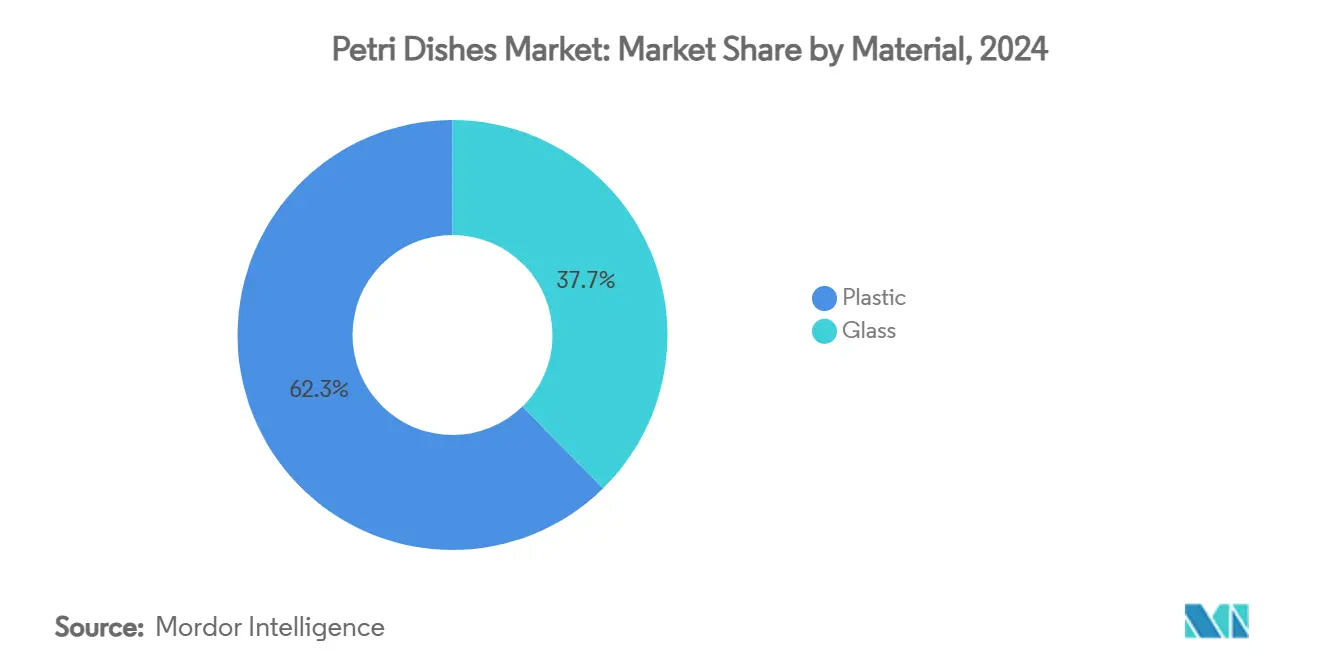

- プラスチック材料は2024年のペトリ皿市場シェアの62.34%を占め材料セグメントをリードしており、2030年にかけて7.48%のCAGRで拡大する見込みです。

- 使い捨てシングルユース皿は2024年のペトリ皿市場規模の56.43%を占め、同セグメントは2030年にかけて6.62%のCAGRで成長する予測です。

- 直径別では、90mmフォーマットが2024年に46.12%の収益シェアを獲得しており、120mm以上の皿は2030年にかけて7.89%のCAGRで拡大しています。

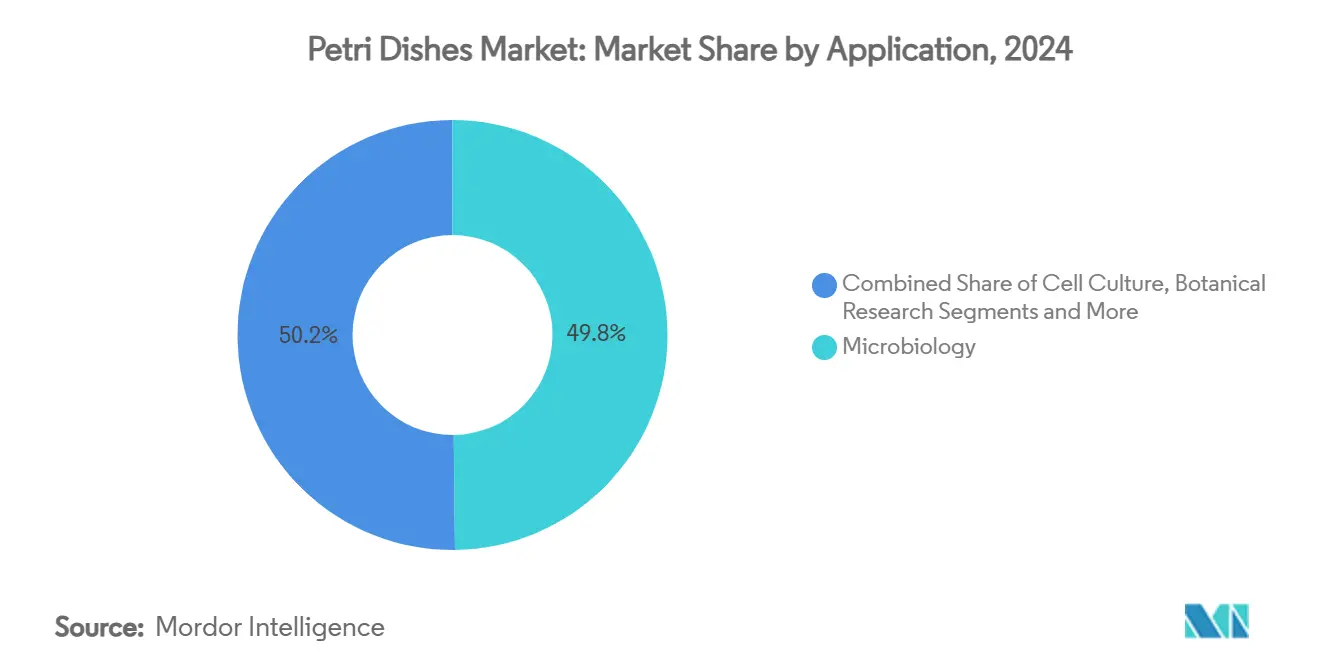

- 用途別では、微生物学が2024年のペトリ皿市場の49.82%のシェアを維持しており、細胞培養は2030年にかけて8.01%のCAGRで進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年のペトリ皿市場の36.81%のシェアを保持しており、受託研究機関が2030年にかけて最速の7.37%のCAGRを記録しています。

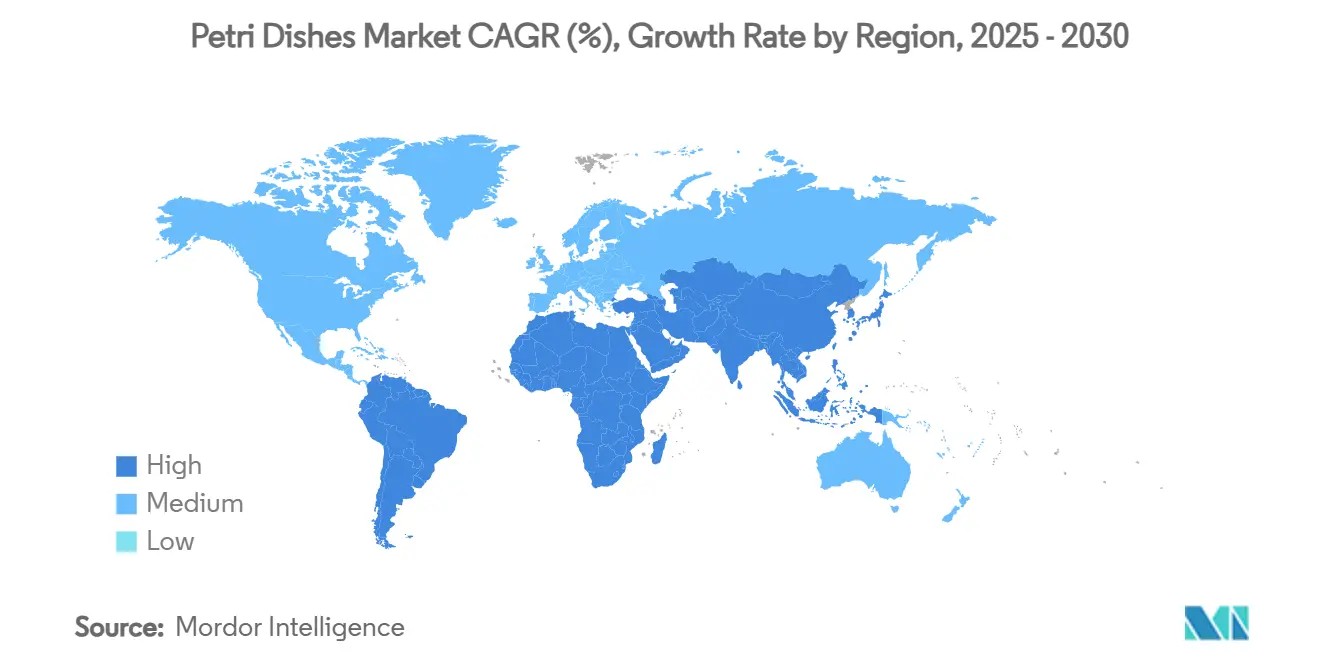

- 地域別では、北米が2024年の世界収益の31.28%を支配しており、アジア太平洋地域は予測期間中に6.46%のCAGRで上昇しています。

世界のペトリ皿市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生医療における細胞培養需要 | +1.2% | 北米、欧州、グローバルに拡大中 | 中期(2~4年) |

| 感染症検査件数の増加 | +0.8% | アジア太平洋およびその他の新興地域 | 短期(2年以内) |

| コスト優位地域におけるCRO拡大 | +0.7% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| シングルユースプラスチック製品への選好 | +0.6% | 北米、欧州、徐々に世界規模へ | 中期(2~4年) |

| 自動化イメージングシステムへの高透明性ニーズ | +0.5% | 北米、欧州、アジア太平洋での早期採用 | 中期(2~4年) |

| 宇宙生物学R&D資金 | +0.3% | 北米、欧州、アジア太平洋での萌芽的参加 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生医療およびパーソナライズド療法における細胞培養需要の急増

臓器特異的再生医療は、研究室が2次元単層から精密に設計された表面化学を必要とする複雑な3次元オルガノイドへと移行するにつれ、ペトリ皿の仕様を再定義しています。FDA近代化法2.0はオルガン・オン・チップの採用を加速させ、酸素豊富な官能基を介して細胞接着を改善するCorningのCellBINDなどのコーティング皿の広範な使用を促しています。広島大学は最近、処理された表面上で培養された整列幹細胞シートがタンパク質分泌を2倍にしたことを実証し、表面設計が組織工学の成果を向上させる方法を示しました。卵巣老化逆転のためのAI誘導CRISPR最適化は、精密なマイクロ環境をサポートする容器の必要性をさらに強調しています。NASAが11件の宇宙生物学プロジェクトに230万米ドルを配分したことで、これらの需要が微小重力環境にまで拡大し、高度な培養プラットフォームのプレミアムニッチが形成されています。

感染症の有病率上昇による微生物検査件数の増加

米国感染症学会の2024年更新ガイドラインは、確認培養に依然依存する迅速診断を強調しており、ペトリ皿を臨床ワークフローに不可欠なものとして位置づけています。[1]J. Michael Miller、「感染症診断のための微生物学検査室活用ガイド:2024年更新版」、Clinical Infectious Diseases、pubmed.ncbi.nlm.nih.govメタゲノムシーケンシングの採用は逆説的に、特にMALDI-TOFプロテオミクスで同定された抗生物質耐性ESKAPEパソジェンなど複雑な症例における培養検証の必要性を強化しています。[2]Yu Zhao、Wenhui Zhang & Xin Zhang、「感染症診断におけるメタゲノム次世代シーケンシングの応用」、Frontiers in Cellular and Infection Microbiology、frontiersin.org公衆衛生サーベイランスは、灌漑用水に起因する2023年ユタ州大腸菌アウトブレイクによって強調されたように、アウトブレイク対応において標準化された培養容器が依然として重要であることを示しています。研究室では、高透明度かつ寸法精度の高い皿を必要とする自動コロニーカウンターと手動プレーティングを組み合わせています。

新興市場におけるCROの急速な拡大

多国籍スポンサーがコスト効率の高い患者アクセスを求める中、アジアのCROは急速に規模を拡大しています。ICONのアジア太平洋12カ国にわたるネットワークは、地域インフラが多地域臨床試験をどのように支援するかを示しています。WuXi AppTecが世界トップ10のCROの一角に台頭したことは、同地域の能力が探索から製造まで及ぶことを示しています。分散型試験とmRNAプラットフォームの台頭は、多様な地域にわたって無菌性を維持する堅牢な培養器具を必要とし、自動化対応の使い捨て皿への注文を加速させています。

交差汚染を軽減するためのシングルユースプラスチック製品へのシフト

研究室は年間数十億ポンドのプラスチック廃棄物を生成していますが、無菌プロトコルは依然として施設を使い捨て皿へと向かわせています。機関は現在、リサイクル可能または生分解性ポリマーを研究しており、再利用可能なホウケイ酸ガラスが無菌性を維持しながら10年間で研究者一人当たりのフットプリントを105.92 kg CO₂e削減できることが研究で示されています。[3]Sriram Kalpana et al.、「ESKAPEパソジェンにおける抗生物質耐性診断—プロテオミクスの視点」、Diagnostics、frontiersin.orgEUの包装および包装廃棄物規制は2030年までにリサイクル可能性を義務付けており、サプライヤーに使用後回収のための製品再設計を強いています。したがって、メーカーは無菌性基準を満たすことと循環経済コンプライアンスを実証するという二重の課題に直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シングルユースプラスチックに関する環境規制 | -0.9% | 欧州が先導し、北米およびアジア太平洋に拡大 | 中期(2~4年) |

| 原材料価格の変動 | -0.6% | グローバル、生産拠点で深刻 | 短期(2年以内) |

| マイクロ流体培養チップの普及 | -0.4% | 北米、欧州、アジア太平洋で段階的 | 長期(4年以上) |

| 滅菌コンプライアンスコストの上昇 | -0.3% | 規制された高所得市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シングルユースプラスチックを制限する環境規制

欧州の規制2025/351はポリマー食品接触物品の不純物閾値を厳格化しており、並行する規則が実験室容器を規制しているため、ポリスチレンおよびポリプロピレンブレンドの再処方が求められています。米国一般調達局は現在、連邦調達においてプラスチックフリー包装を考慮しており、公的研究機関を代替材料へと誘導しています。広範なPFAS禁止が複雑さを加えており、29州とEUが数千の化合物に対する規制を検討し、サプライヤーにバリューチェーン全体でのコンプライアンス証明を求めています。

原材料価格の変動

欧州のポリスチレンは2025年1月にメートルトン当たり55ユーロ上昇し、2024年のポリエチレンおよびポリプロピレン市場での同様の急騰に続いています。エチレンオキサイド滅菌施設は、新たなEPA大気有害物質基準の下で3億1,300万米ドルの義務的アップグレードに直面しており、転換コストが上昇しています。メーカーは価格変動を吸収するか契約を調整するかを迫られており、利益率が圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:プラスチックがリーダーシップを強化

プラスチックは2024年のペトリ皿市場の62.34%を占め、2030年にかけて7.48%のCAGRで拡大する見通しであり、研究室がシングルユース無菌性と自動化対応を採用するにつれてガラスに対する優位性を拡大しています。この優位性は、プラスチックのロボットハンドラーとの互換性、破損リスクの低さ、そして現在ガラスに匹敵する光学的透明度と濡れ性を実現する表面処理化学の成熟を反映しています。酸素富化CellBINDコーティングなどの進歩は、抽出物を重要な閾値以下に保ちながら細胞接着を強化し、3次元オルガノイド培養とハイコンテントイメージングへのプラスチックの適合性を広げています。ガラスは腐食性化学物質の取り扱いや長期保管において一定の地位を保っていますが、新しいコポリマーによる性能同等化がこのニッチを侵食しています。

メーカーは汎用品から用途特化型樹脂へとシフトし、クローズドループQCプラットフォームと統合するRFIDチップとロボットグリップフランジを組み込んでいます。リサイクルに関する規制上の注目が生分解性ブレンドを触媒していますが、厳格な無菌性要求により、検証済みエコグレードが拡大するまでは従来のポリスチレンが主流であり続けます。スチレン系の価格変動は多様化されたサプライチェーンの価値を強調しており、大手サプライヤーはペレット生産とガンマ線照射能力を垂直統合して利益率と納品信頼性を保護しています。

ペトリ皿タイプ別:使い捨て品がワークフロー設計を主導

使い捨てシングルユース形式は2024年収益の56.43%を獲得し、パンデミック後の汚染管理プロトコルを背景に6.62%のCAGRで成長しています。研究室は、実験失敗の下流コストが事前滅菌済み皿に支払うプレミアムをはるかに上回ると計算しており、特にバッチ価値が100万米ドルを超える可能性がある細胞療法製造においてはなおさらです。標準的な再利用可能ガラスまたはオートクレーブ可能なプラスチックは教育用研究室や小規模クリニックで継続して使用されていますが、繰り返しの滅菌サイクルにより寸法許容差が劣化し、自動ソーターやコロニーカウンターには不適切となります。

自動化は決定的な力です:ロボットは使い捨て品が保証する均一な皿の形状を必要とし、組み込みバーコードが保管連鎖文書化を迅速化します。サステナビリティの義務がサプライヤーにリサイクル可能または生物由来ポリマーの導入を促していますが、検証データがまだ限られているため採用は控えめです。規模の経済が拡大するにつれて価格差は縮小しており、規制された高スループット環境においてデフォルトの選択肢として使い捨て品が事実上定着しています。

直径別:サイズの両極端が二極化市場を形成

90mm標準品は2024年に46.12%の最大シェアを保持しており、日常的な臨床微生物学において培養面積とインキュベーター容量のバランスが取れているためです。同時に、120mm以上の皿は7.89%のCAGRで最も急速に成長しており、広大な成長面を必要とするオルガノイド研究や多層アッセイが牽引しています。60mm以下の小型フォーマットはコスト重視の環境やスペースが限られたインキュベーターに対応し、70~100mmの層は定量的毒性スクリーニングにおける正確な表面積正規化のニッチなニーズを満たしています。

自動化は二重の引力を発揮しています:ハイスループットイメージャーはプレート交換を最小化する大型皿を好む一方、マイクロ流体アドオンは試薬節約のための小型化を推進しています。したがって研究室は混合在庫を維持しており、ベンダーが共通の蓋とスタッキングリングで直径バリアントをバンドルして調達を合理化することを促しています。将来の成長は、高密度スクリーニングとマクロスケール組織工学のどちらのエンドユースがより大きな資金勢いを獲得するかにかかっています。

用途別:細胞培養がプレミアム価値を解放

微生物学は2024年のペトリ皿市場の49.82%を依然として占めており、分子アッセイが普及する中でも培養ベース診断の持続的な必要性を示しています。しかし細胞培養は8.01%のCAGRで最も急速に拡大しており、高度な表面処理と光学的一貫性を必要とする再生医療パイプラインとオルガン・オン・チップの採用を反映しています。植物学研究、教育、水質検査は安定した低マージンチャネルを形成し、ベースライン需要を安定させています。

細胞培養の上昇傾向により、サプライヤーはガス透過性蓋、統合センシングフィルム、幹細胞・スフェロイド・懸濁モデルに合わせたコーティングオプションを追加するよう促されています。動物実験削減に向けた並行する規制の動きがエクスビボモデルを高め、R&D予算を高仕様皿へとさらに傾けています。これらのアップグレードはプレミアム価格設定を支援し、適度な量的成長のセグメントでも全体的なペトリ皿市場規模を押し上げています。

エンドユーザー別:CROが製薬リーダーとの差を縮小

製薬・バイオテクノロジー企業は2024年のペトリ皿市場の36.81%のシェアを維持しており、高仕様消耗品を好む大規模なR&D予算と厳格なQCプロトコルを反映しています。受託研究機関は絶対収益では後れを取っていますが、スポンサーがコスト優位なハブに探索・初期開発を外部委託するにつれて7.37%のCAGRを記録しています。病院・診断検査室は標準フォーマットへの安定した需要を支え、学術機関は代替材料やスマート皿プロトタイプの実験を推進しています。

CROの成長は購買ダイナミクスを変化させています。これらの組織は複数の地域にわたって大量購入し、統一された消耗品基準を課してサプライヤーのリードタイムを圧縮しているためです。グローバルな在庫保証、ロット間一貫性、電子トレーサビリティを保証できるベンダーが優先サプライヤーの地位を獲得します。下流では、食品・飲料QA研究室や環境検査センターが規制監視の強化に伴い増分的な量を追加しており、広範ではあるが品質差別化が進む需要プロファイルを完成させています。

地域分析

北米は2024年に31.28%の収益シェアを維持しており、深い製薬パイプラインとロボット工学の早期採用に支えられています。Thermo Fisherの20億米ドルの米国設備能力増強は、プレミアム消耗品への持続的な国内需要を示しています。FDAの無菌性情報ガイダンスとEPAのエチレンオキサイド規則が品質管理を強化し、検証済みプロセスを持つサプライヤーに報いています。AIリンクイメージングプラットフォームがバイオファーマQC研究室の標準となるにつれ、ペトリ皿市場規模はさらに牽引力を得ています。

アジア太平洋地域は6.46%のCAGRで最も急速に成長している地域であり、中国とインドの拡大するバイオテクノロジーエコシステムと積極的な政府インセンティブに支えられています。mRNA施設、分散型試験、幹細胞療法を支援するイニシアチブが高仕様培養器具への需要増加に転換しています。CROの増殖はハイスループットスクリーニングに対応した使い捨て品の大量購入を集中させることでこの効果を増幅しています。地域サプライヤーは規模を拡大していますが、多くの研究室は依然として輸入プレミアムブランドに依存しており、多国籍企業の収益を維持しています。

欧州は成熟しているが規制主導の市場を有しており、環境指令が製品設計を再形成しています。2030年までのリサイクル可能性に関するEU義務がクローズドループポリマーと再利用可能皿システムへのR&Dを触媒しています。サステナビリティポジショニングは公的資金による機関の調達基準となっており、ライフサイクル排出削減を文書化できる企業が恩恵を受けています。同時に、ドイツ、フランス、英国における高いR&D集約度が、プレミアムで自動化対応のフォーマットの安定した売上高を支えています。

中東・アフリカおよび南米は萌芽的ではありますが、病院インフラと学術研究資金が拡大するにつれて採用が加速しています。採用曲線は診断能力の成長に従っており、公衆衛生研究室が主要顧客となっています。通貨変動と輸入関税が成長を抑制していますが、地域製造投資の機会を提示しています。

競争環境

ペトリ皿産業は中程度の断片化を特徴としており、北米、欧州、東アジアの革新クラスターと多拠点製造能力が共存しています。Thermo Fisher Scientific、Corning、BDは広範なポートフォリオ、検証済み滅菌、グローバル流通を活用して相当なシェアを保持しています。CorningのAscentフィクスドベッドバイオリアクターとCellBIND表面は、高マージンの特殊製品への継続的なピボットを示しており、BDによるOlinkの買収は隣接するプロテオミクス統合を拡大しています。

戦略的動向は垂直統合とデジタル化を強調しています。BDは診断部門をスピンオフしてライフサイエンス消耗品への集中を強化する計画であり、新しいロボティクスソリューションがシングルセル研究を自動化し、プレミアム皿のエコシステム牽引効果をもたらしています。Sartoriusのバイオプロセスイノベーションセンターもクライアントプロジェクトへの消耗品トライアルを組み込み、ロックインを促進しています。

新興プレーヤーはサステナブル材料とAI対応QCによる差別化を追求しています。Greiner Bio-Oneは部分的にリサイクルされたポリスチレンラインを販売しており、スタートアップは生分解性PLA複合材料を探索しています。市場参入障壁は依然として無菌性検証、寸法精度、規制コンプライアンスに集中しており、急速なシェア置換を制限しています。

ペトリ皿産業リーダー

Thermo Fisher Scientific Inc.

Corning Incorporated

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Sartorius AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Thermo Fisher Scientificは米国での製造およびR&D能力拡大のために4年間で20億米ドルを投資することを誓約しました。

- 2024年11月:Sartoriusはマサチューセッツ州マールボロにバイオプロセスイノベーションセンターを開設し、2025年の臨床生産に向けた2つのGMPスイートを備えています。

世界のペトリ皿市場レポートスコープ

| プラスチック |

| ガラス |

| 標準型(再利用可能) |

| 使い捨て型(シングルユース) |

| 60mm以下 |

| 70~100mm |

| 120mm以上 |

| 微生物学 |

| 細胞培養 |

| 植物学研究 |

| その他(教育、水質検査) |

| 病院・診断検査室 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 食品・飲料産業 |

| 環境・水質検査研究室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料別 | プラスチック | |

| ガラス | ||

| ペトリ皿タイプ別 | 標準型(再利用可能) | |

| 使い捨て型(シングルユース) | ||

| 直径別 | 60mm以下 | |

| 70~100mm | ||

| 120mm以上 | ||

| 用途別 | 微生物学 | |

| 細胞培養 | ||

| 植物学研究 | ||

| その他(教育、水質検査) | ||

| エンドユーザー別 | 病院・診断検査室 | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| 食品・飲料産業 | ||

| 環境・水質検査研究室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

世界のペトリ皿市場の2030年までの予測成長率は?

市場は2025年から2030年にかけて4.41%のCAGRで拡大する見通しです。

現在最も高い市場シェアを持つ材料カテゴリーはどれですか?

プラスチック製ペトリ皿が2024年に62.34%のシェアでリードしており、2030年にかけて7.48%のCAGRを記録する見込みです。

研究室が使い捨てペトリ皿を選択する理由は何ですか?

シングルユース皿は交差汚染を最小化し、ロボット対応の寸法一貫性を提供します。これらのメリットは、高付加価値ワークフローにおける単価の高さを上回ります。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が最も高い成長勢いを持ち、中国とインドのバイオテクノロジー投資とCRO拡大を背景に6.46%のCAGRで拡大しています。

環境規制はペトリ皿サプライヤーにどのような影響を与えていますか?

シングルユースプラスチックとPFASを対象とするEUおよび米国の規制により、メーカーはポリマーを再処方し、リサイクル経路を検証し、より高いコンプライアンスコストを吸収することを余儀なくされています。

最終更新日: