ペットフード機械市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 6.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフード機械市場分析

ペットフード機械市場は、2025年の45.0 ビリオン 米ドル、2026年の47.5 ビリオン 米ドルから、2031年までに62.0 ビリオン 米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR 5.47%を記録すると予測されています。市場は現在、ペット飼育の急増に続く更新・拡張サイクルにあります。需要は標準的な乾燥キブルから、湿潤・フレッシュ・プレミアム・療法食フォーマットへとシフトしており、より厳密な制御、優れた衛生管理、高い柔軟性を備えた加工ラインへのニーズが高まっています。大規模プラントの拡大も市場成長を後押ししており、ライン効率の段階的な改善、廃棄物削減、汚染管理の向上が設備投資の意思決定を正当化しています。サプライヤーベースは依然として幅広く、中規模・専門プロバイダーがフォーマット、プロセス要件、サービス能力に基づいてプロジェクトを獲得する余地が残っています。プレミアム化、自動化、衛生設計、アウトソーシング製造モデルが同時に拡大している地域において、最も強い機会が見込まれています。

レポートの主要ポイント

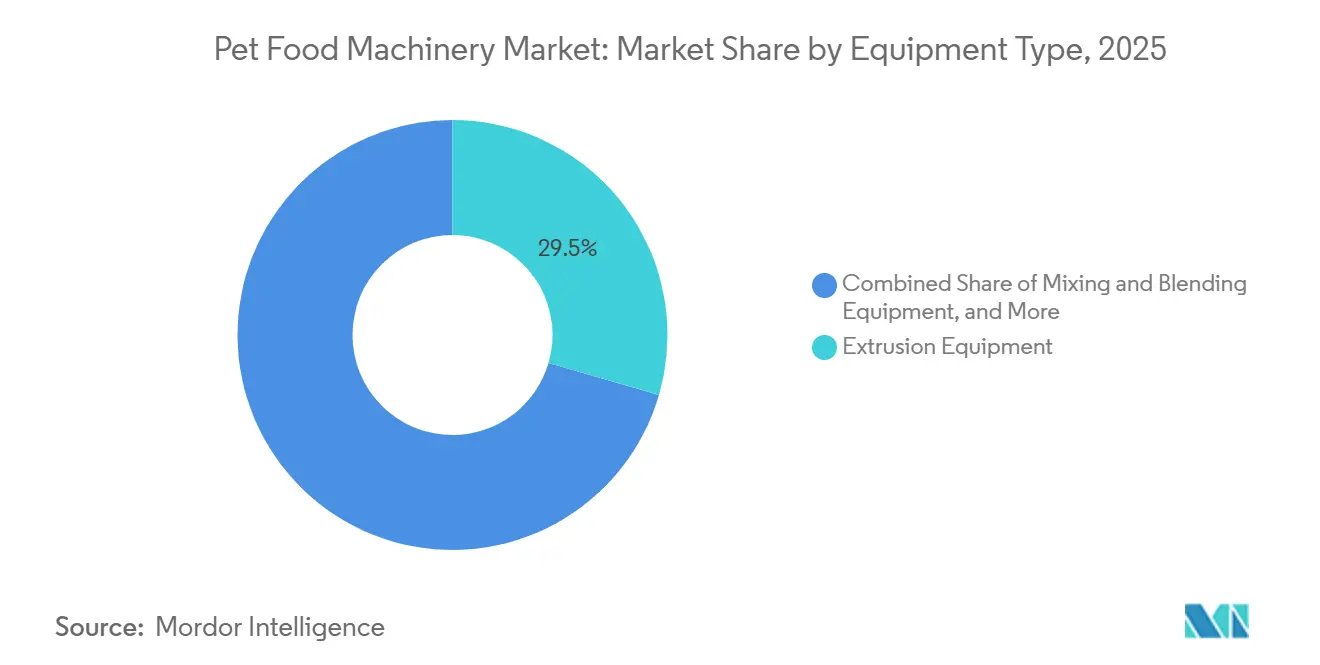

- 機器タイプ別では、押出成形機器が最大セグメントであり、2025年のペットフード機械市場シェアの29.5%を占めました。一方、包装機器が最も成長の速いセグメントであり、2026年から2031年にかけてCAGR 8.5%で拡大すると見込まれています。

- プロセスタイプ別では、乾燥ペットフード加工ラインが最大セグメントであり、2025年のペットフード機械市場規模の41.2%を占めました。一方、獣医食加工ラインが最も成長の速いセグメントであり、2026年から2031年にかけてCAGR 9.4%で拡大すると見込まれています。

- 出力フォーマット別では、キブルが最大セグメントであり、2025年の市場シェアの38.0%を占めました。一方、ペット獣医食が最も成長の速いセグメントであり、2026年から2031年にかけてCAGR 9.0%で拡大すると予測されています。

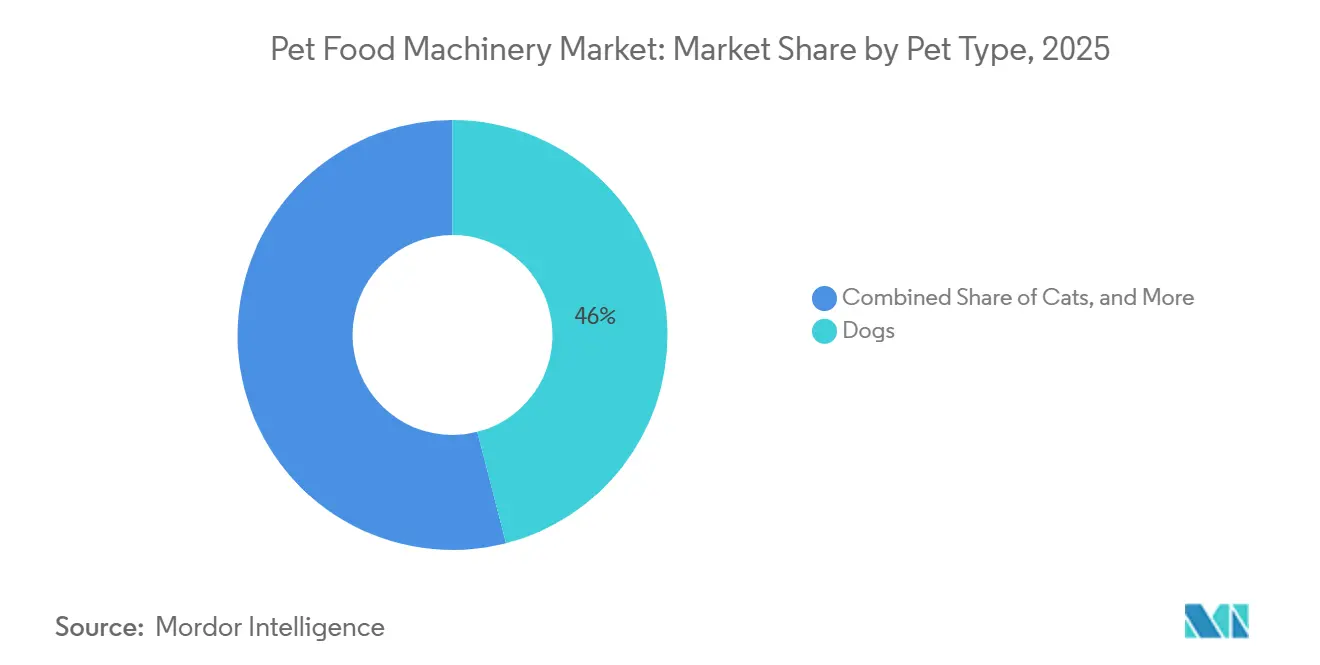

- ペットタイプ別では、犬が最大セグメントであり、2025年の市場シェアの46.0%を占めました。一方、猫が最も成長の速いセグメントであり、2026年から2031年にかけてCAGR 9.2%で拡大すると見込まれています。

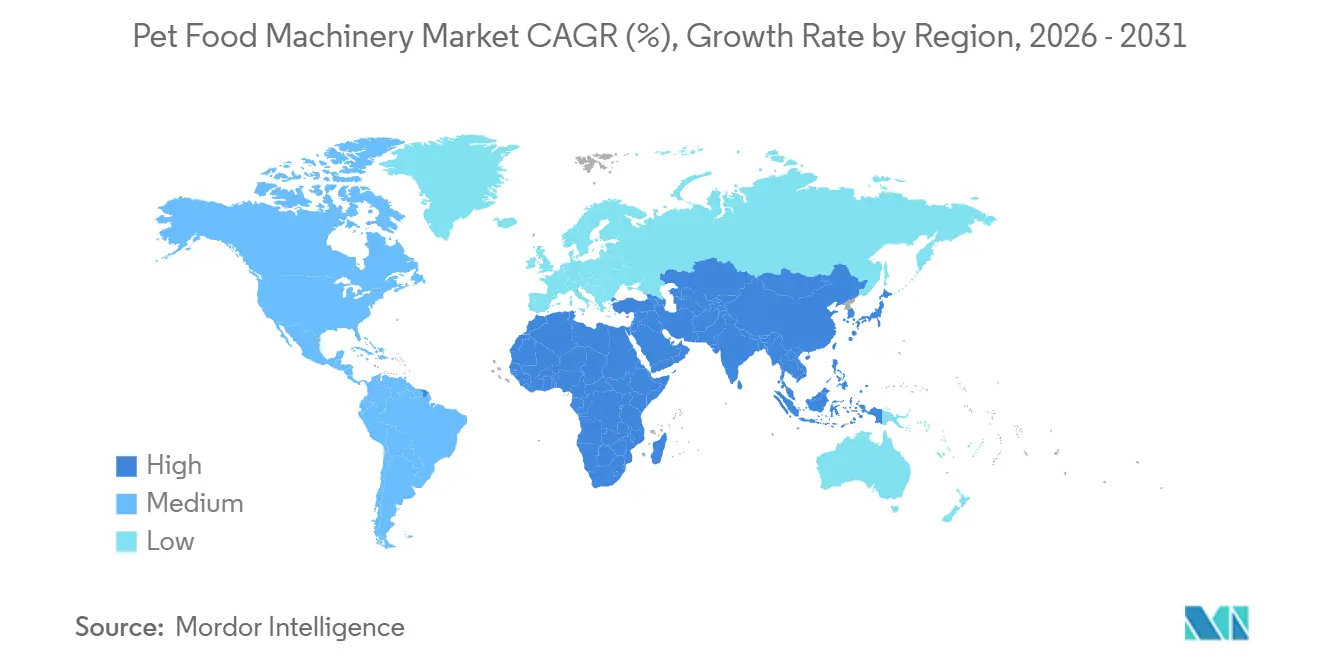

- 地域別では、北米が最大セグメントであり、2025年の市場規模の33.0%を占めました。一方、アジアが最も成長の速いセグメントであり、2026年から2031年にかけてCAGR 7.4%で拡大すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のペットフード機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットフード生産のプレミアム化 | +1.1% | アジア太平洋および北米で最も強く、世界全体 | 中期(2〜4年) |

| 機能性・療法食ペットフード生産の成長 | +0.9% | 北米を中心に、欧州およびアジア太平洋へ拡大 | 短期(2年以内) |

| レシピ切り替えロスを削減するための自動化需要 | +1.0% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| エネルギーおよび水集約型ラインへの持続可能性の圧力 | +0.7% | 欧州が中心、北米およびアジア太平洋へ拡大 | 中期(2〜4年) |

| 高ミックスプライベートラベルおよび受託製造の拡大 | +0.7% | アジア太平洋、北米 | 中期(2〜4年) |

| 衛生的・追跡可能・低汚染加工への需要 | +0.8% | 欧州および北米、世界全体への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペットフード生産のプレミアム化

ペットフード機械市場は、主要なペットフードカテゴリー全体でプレミアムおよびスーパープレミアム製品へのシフトによって牽引されています。プレミアムラインは、標準的なキブルラインよりも厳密なプロセス制御、より頻繁なレシピ変更、より厳格な衛生基準を必要とします。その結果、生産者は投入、混合、押出成形、乾燥、コーティングの各段階にわたって機器仕様をアップグレードしています。ペットフード協会(Pet Food Institute)は2025年の生産・原材料分析において、2019年から2024年にかけて海洋原材料への需要が95.0%増加し、肉・家禽原材料への需要が34.0%増加したと報告しており、ペットフード機械市場における原材料取り扱い要件の複雑化を反映しています[1]出典:ペットフード協会、「2025年ペットフード生産・原材料分析レポートの主要3ポイント」、petfoodinstitute.org。このシフトは、原材料コストや製品ポジショニングだけでなく、プラントの再調整頻度やロット分離管理にも影響を与えています。プレミアムポートフォリオが拡大するにつれ、ペットフード加工市場では、より短い生産ランとより頻繁な切り替えの中でも品質を維持できる柔軟なラインへの関心が高まっています。

機能性・療法食ペットフード生産の成長

市場はまた、より管理された製造条件を必要とする機能性・療法食製品の台頭からも支持を得ています。獣医食や栄養ターゲット製品は、狭い専門的ポジションから幅広い小売・獣医チャネルへと移行しており、精密コーティング、制御された乾燥、分離された生産環境への需要を高めています。これらのフォーマットは多くの場合、押出成形後の熱感受性原材料の適用と、各生産ステップでの改善されたドキュメントおよびバリデーションを必要とします。このシフトは設備計画に影響を与えており、生産者は共用インフラではなく、専用または半専用ラインをますます必要とするようになっています。ペットフード機械市場では、これにより在庫管理単位(SKU)あたりの機器集約度が高まり、一貫した配合精度と汚染管理のために設計されたシステムへの支出を後押ししています。

レシピ切り替えロスを削減するための自動化需要

メーカーが頻繁なレシピ変更に伴うロスを削減しようとする中、自動化への需要が強まっています。加工・包装機械協会(PMMI)と食品加工サプライヤー協会(FPSA)による2026年の業界レポートでは、米国の動物飼料・ペットフード加工機械セグメントが3.290 ビリオン 米ドルに達し、加工アップグレードへの安定した投資を反映していることが示されました[2]出典:ペットフードプロセッシング記事、「SOTIレポート:加工投資を推進するものは何か?」、petfoodprocessing.net。実際には、自動化は今や単なる労働力代替だけでなく、歩留まり保護、トレーサビリティ、スタートアップ廃棄物の削減によって推進されています。製品ミックスが多いプラントでは、切り替え時に時間・材料コストが発生し、プレミアムおよび療法食ポートフォリオが拡大するにつれてこれらのコストがより顕在化しています。市場は、オペレーターが設定を迅速に安定させ、バリデートされた生産条件をより一貫して再現できるよう支援する制御システムへとシフトしています。

エネルギーおよび水集約型ラインへの持続可能性の圧力

市場は、水使用量、洗浄サイクル、廃棄物削減、エネルギー集約度に関連する持続可能性目標によってますます形成されています。これは特に、湿潤・衛生管理が重要な生産環境において関連性が高く、洗浄時間とスタートアップロスがコストおよび規制遵守に実質的な影響を与える可能性があります。2026年5月、Bühler Groupは、Nutrex 7シリーズにクリーニングランスおよびステップフロー機能が含まれており、早期採用者がスタートアップおよびシャットダウンサイクル中に洗浄時間を50.0%削減し、廃棄物を最大30.0%削減したと報告していると述べました[3]出典:メディアリリース、「BühlerがNutrex 7シリーズで押出成形システムの新時代を切り開く」、buhlergroup.com。これらの機能は、生産者がユーティリティ負荷や廃棄物ストリームを増やすことなく生産能力の向上を求めているため、重要です。市場では、持続可能性要件が二次的なメリットとして扱われるのではなく、機器選定においてますます考慮されるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合加工ラインの高い初期コスト | -0.6% | 北米および欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| 高度な自動化システムに対応できる熟練技術者の不足 | -0.5% | 北米が中心、欧州の一部でも同様 | 長期(4年以上) |

| 改修およびフォーマット切り替え時のプラント停止リスク | -0.4% | 欧州、北米全体への影響 | 短期(2年以内) |

| 原材料の変動が機器校正の複雑さを増大させる | -0.3% | アジア太平洋、世界市場への二次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合加工ラインの高い初期コスト

完全な加工ラインの高コストは、ペットフード機械市場における重大な参入障壁であり続けています。混合、押出成形、乾燥、コーティング、包装を組み合わせた統合システムは、特にプレミアム需要がまだ発展途上にある地域やチャネルにおいて、多くの中規模生産者が容易に承認できない資本コミットメントを必要とします。この課題は、洗浄システム、材料選定、レイアウト設計がプロジェクトコストを大幅に増加させる可能性がある湿潤・衛生フォーマットにおいてより顕著です。その結果、価格に敏感な市場での採用が遅れ、初期段階のブランドは直接所有よりも受託製造へと向かいます。市場では、このコスト障壁が販売サイクルを延長し、多くのプロジェクトをフルライン更新よりも段階的なアップグレードに集中させています。

高度な自動化システムに対応できる熟練技術者の不足

市場はまた、高度な自動化システムの操作、保守、トラブルシューティングができる技術者の不足にも直面しています。デジタル制御、レシピ管理ツール、統合衛生機能は、プラントチームが商業条件下で一貫して使用できる場合にのみ価値を発揮します。一部の施設では機器コストを正当化できても、コミッショニングの深さ、サービス対応時間、設置後の社内スキル移転に課題を抱えています。これにより、長期的な経済性が自動化を支持する場合でも、バイヤーは高度なソリューションとよりシンプルなプラットフォームを比較する際に慎重になります。この労働力の制約は、機械的なアップグレードから完全なデジタルプロセス管理への移行を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:衛生設計が調達基準を再形成する中、押出成形がリードを維持

押出成形機器は2025年のペットフード機械シェアの29.5%を占め、最大の機器カテゴリーとなっています。この地位は、乾燥キブル生産を支える設置済みベースを反映しており、世界のペットフード生産を引き続き支え、更新需要、サービス収益、アップグレード活動を牽引しています。押出成形は市場における中心的な加工ステップであり続けています。なぜなら、主流フォーマット全体の密度、テクスチャ、調理性能、製品一貫性を決定するからです。製品ポートフォリオが進化しても、ほとんどのメーカーは押出成形を、制御と衛生の改善が下流のパフォーマンスに最も直接的に影響するプロセスステージとして引き続き重視しています。

包装機器は2026年から2031年にかけてCAGR 8.5%で成長すると予測されており、最も成長の速い機器サブセグメントとなっています。湿潤、プレミアム、フレッシュ風、シングルサーブ製品の成長が、異なるシールタイプ、材料取り扱いシステム、最終パック構成への需要を牽引しています。混合・ブレンド機器は2025年に2番目に大きなカテゴリーであり続け、湿潤食品の調製と機能性製品への精密な原材料配合の両方を支援しています。自動化・制御システムは、メーカーがトレーサビリティ、再現性、切り替えロスの削減をより重視するにつれ、より小さなベースから拡大しています。粉砕・製粉機器も引き続き関連性を持っており、新規タンパク質や様々な原材料サイズが熱処理前のより制御された粒子調製を必要とするためです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プロセスタイプ別:乾燥ラインが過半数を維持する一方、獣医食ラインが加速

乾燥ペットフード加工ラインは2025年のペットフード機械市場規模の41.2%を占め、世界のキブル生産能力の規模と成熟度を反映しています。この地位は、設置済み乾燥ラインの長い稼働寿命によって支えられており、生産者は他のプロセス構成への完全な転換よりも改修や部品アップグレードを好む傾向があります。市場は乾燥加工において強い設置済みベースの論理を維持しており、ラインへの習熟度、スループットの安定性、幅広い製品互換性が引き続き重要です。乾燥システムはまた、カテゴリーにおける中心的な役割を考えると、多くのサービスおよびアフターマーケット関係を引き続き支えています。

獣医食加工ラインは2026年から2031年にかけてCAGR 9.4%で拡大すると見込まれており、最も成長の速いプロセスタイプとなっています。これらのラインは、標準的な共用操作よりも厳密なプロセス分離、制御されたコーティングステップ、より厳格な衛生規律を必要とします。湿潤ペットフード加工ラインも成長しており、乾燥加工が設置能力において依然として支配的であるものの、プレミアム化が湿潤フォーマットへの需要を拡大しています。トリーツ加工ラインは別の調達ストリームを形成しており、成形焼成、冷却、テクスチャ要件がコアキブル操作とは大きく異なります。ペットフード機械市場全体で、専門ラインの成長が、同一サイト内で異なる熱プロファイルと製品完全性要件をサポートできるプラントの価値を高めています。

出力フォーマット別:キブルがベースを維持する一方、ペット獣医食が成長を牽引

キブルは2025年のペットフード機械市場の38.0%を占め、出力フォーマット別でリードを維持しています。この地位は、直接膨化および押出後成形キブル生産に最適化された単軸・二軸スクリュー押出機の既存ベースによって支えられています。キブルはペットフード機械市場における基本フォーマットであり続けており、犬・猫フードプログラム全体で大規模かつ反復可能な生産ランを支援しています。これにより、投資がますます高付加価値ニッチへとシフトしている中でも、キブル関連の機器需要は新しいフォーマットに関連する需要よりも安定しています。

ペット獣医食は2026年から2031年にかけてCAGR 9.0%で成長すると見込まれており、出力フォーマット拡大の最前線に位置しています。これらの配合は、標準製品よりも制御されたコーティング、バリデートされた殺菌ステップ、よりクリーンなプロセス分離を必要とし、ライン当たりの機器支出を押し上げる可能性があります。フリーズドライおよびジャーキー製品も好調であり、異なる機器セットに依存しているため、需要は従来の押出成形ラインの直接代替ではなく追加的なものとなっています。缶詰・湿潤食品フォーマットは、プレミアムおよびヒューマナイゼーショントレンドが引き続き進展する中、新規能力決定においてより大きなシェアを獲得しています。ペットニュートラシューティカルおよびサプリメント製品も機械計画においてより頻繁に登場しており、従来のペットフードラインでは提供できない可能性のある投与、取り扱い、プロセス一貫性を必要とするためです。

ペットタイプ別:犬用食品機器がベースを設定する一方、猫用食品が柔軟性ニーズを高める

犬は2025年の市場シェアの46.0%を占め、最大のペットタイプセグメントとなっています。このシェアは、犬の個体数の規模と動物一頭当たりの平均給餌の多さの両方を反映しており、大量生産システムと安定した更新需要を支えています。犬用食品ライン、特に押出成形、乾燥、コーティングは、ペットフード機械市場の設置済みベースの安定性に大きく貢献しています。これはまた、主要な相手先ブランド製造業者(OEM)が犬関連の生産能力を機器稼働率とアフターマーケットサービスのコアアンカーとして引き続き重視する理由を説明しています。

猫用食品は2026年から2031年にかけてCAGR 9.2%で拡大すると見込まれており、ペットフード機械市場内で最も成長の速いペットタイプセグメントとなっています。ネスレはタイのラヨーン県に1.44 ビリオン 米ドル(50 ビリオン タイバーツ)の投資で専用の湿潤猫用食品施設を開設し、アジア太平洋、オセアニア、アフリカの市場をターゲットとしており、猫に特化した湿潤加工が専用資本を引き付けていることを示しています。猫用食品のイノベーションサイクルは、湿潤、シングルサーブ、療法食フォーマットがこのカテゴリーで支持を得るにつれ加速しています。これにより、フォーマット柔軟性を欠くラインの実用的な寿命が短縮されます。その結果、市場では最小限の中断でレシピ、パッケージスタイル、水分プロファイルを切り替えられるシステムへの需要が高まっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の市場シェアの33.0%を占め、最大の地域市場となっています。同地域は、大規模なプレミアムペットフードベース、確立された製造インフラ、更新・拡張・近代化への一貫した支出から恩恵を受けています。北米市場はまた、大規模プラントが機器納入だけでなくサービスサポート、デジタル制御、コンプライアンス対応設計を必要とする深いサプライヤー関係からも恩恵を受けています。これらの要因は、商業開発の初期段階にある地域と比較して、より高付加価値の機器ミックスを支えています。

アジア太平洋は2026年から2031年にかけてCAGR 7.4%で拡大すると見込まれており、最も成長の速い地域となっています。成長は、中国、日本、インド、東南アジア全体での商業ペットフード製造の拡大によって牽引されており、ペット飼育の増加が需要を組織化・ブランド化されたフォーマットへとシフトさせています。タイは地域のペットフード製造輸出拠点として台頭しており、最新の湿潤・乾燥加工システムへの需要を強化しています。2026年、CPM Holdings, Inc.は河北省のShengmengにTwinTech押出成形システムを納入し、この中国メーカーの商業ペットフード製造への参入を示しました。このようなプロジェクトは、アジア太平洋のペットフード機械市場が国内消費だけでなく、輸出とプレミアム製品要件を中心に構築された新たな産業能力を通じても拡大していることを示しています。

欧州はペットフード加工機器の重要な市場であり続けており、活動は主に更新、衛生アップグレード、輸出志向の相手先ブランド製造業者(OEM)製造に関連しています。同地域のバイヤーは衛生工学、トレーサビリティ、耐久性のある設計を重視しており、より高い平均機器仕様を支えています。南米は、ブラジルが地域の生産需要を支え、サプライヤーが同地域に商業的プレゼンスを確立するにつれ、重要性を増しています。中東・アフリカは絶対値では依然として小規模ですが、第一世代の大規模施設が登場し始めるにつれ注目を集めています。全体として、ペットフード機械市場は地理的に拡大しており、成熟地域はアップグレードに、新興地域は基盤となる能力構築に注力しています。

競合ランドスケープ

市場は中程度に分散しており、上位5社が2025年の収益において中程度のシェアを占めています。単一の企業が市場を支配しておらず、プロジェクトの受注はアプリケーションの適合性、設置済みベースとの関係、サービス能力に大きく依存しています。残りの市場シェアは幅広い地域・専門サプライヤーに分散しており、競合ランドスケープをオープンに保ち、いかなるプレイヤーも市場全体で条件を設定することを防いでいます。競争はスループット単独から、システム統合、衛生性能、デジタル制御の深さへとシフトしており、乾燥・湿潤ペットフード生産の両方における顧客要件の複雑化を反映しています。

Bühler Groupは、2030年までにすべての機械・プラント制御システムを単一プラットフォームに標準化する意向を表明しており、設置済みベース全体でより強力なデジタルロックインとサービス継続性への移行を示しています。2026年4月、JBT Marel Corporationは、WengerとExtru-TechがPetfood Forum 2026においてJBT Marelブランドとして初めて共同出展すると発表し、統合ビジネスが押出成形、高圧処理、スチームトンネル調理を一つのオファリングに統合していることを示しました。バイヤーはこれらのプラットフォーム戦略に好意的に反応しており、複数の加工ステップをサポートし、より広範な技術的説明責任を提供できるサプライヤーをますます好むようになっています。ANDRITZ AGは衛生設計と密度制御機能を通じてポジションを強化しており、CPM Holdings, Inc.は統合加工システムとより広いサポートカバレッジを通じて役割を強化しています。Clextralはプレミアムアプリケーション向けの二軸スクリュー押出成形において引き続き関連性を持ち、FAMSUN Groupは飼料からペットフードへの統合が拡大しているアジア市場でのプレゼンスを維持しています。

上位層の下では、市場は依然として専門家やターゲットを絞ったサプライヤーに余地を提供しています。これらの企業は、顧客が完全なグローバルプラットフォームではなく、粉砕、搬送、ターンキープラント設計、または地域サービスにおける集中した専門知識を必要とする場合に競争します。活発なサプライヤーの幅広いフィールドは価格競争を維持しながら、バイヤーがプロセスステージごとにラインソリューションを組み立てる柔軟性も提供しています。同時に、プレミアムおよび規制対象プロジェクトを獲得するための要件は高まっており、顧客は同一の提案内でデジタルトレーサビリティ、洗浄性、バリデートされたプロセス制御をますます要求しています。市場は、主要レイヤーがバンドル技術と定期的なサービスオファリングを通じて優位性を拡大しようとする中でも、依然として分散しています。

ペットフード機械産業のリーダー企業

GEA Group Aktiengesellschaft

Bühler AG(Bühler Group)

ANDRITZ AG

Clextral SAS(Legris Industries Group)

CPM Holdings, Inc.(Rosebank Industries plc)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:CPM Holdings, Inc.は、アフターマーケットサービス、改修、技術サポートを専門とする長年の欧州・中東・アフリカ(EMEA)パートナーであるCFE Group Limitedを買収しました。この買収により、CPM Holdings, Inc.の欧州・中東・アフリカ地域におけるアフターマーケットおよび改修プレゼンスが強化され、ダイおよびローラーシェルの改修能力と地域サービスインフラが追加されました。

- 2026年4月:Wenger ManufacturingとExtru-Techは、米国カンザスシティで開催されたPetfood Forum 2026において、初めてJBT Marelとして共同出展し、PetFlex二軸スクリュー押出成形プラットフォームを発表するとともに、統合エンティティを押出成形、高圧処理、スチームトンネル調理にわたる総合プロバイダーとして位置付けました。

- 2025年11月:ルーマニア最大の家禽生産者であるTransavia SAは、アルバ県チュグドに位置するルーマニア最大のペットフード工場に1.62 ビリオン 米ドル(1.50 ビリオン ユーロ)を投資すると発表し、機器設置は2026年初頭に開始、生産は2026年後半に開始する予定です。

世界のペットフード機械市場レポートの範囲

ペットフード機械は、ペット向けの乾燥、湿潤、トリーツ、ニュートラシューティカル、獣医食アプリケーション全体でペットフード製品を加工するために使用される産業機器およびシステムを指します。プロセスには、製品の安全性、衛生管理、トレーサビリティ、テクスチャの一貫性、生産効率を支援するための粉砕、混合、押出成形、乾燥、コーティング、自動化、包装が含まれます。

ペットフード機械市場レポートは、機器タイプ別(押出成形機器、混合・ブレンド機器、成形・整形機器、乾燥・冷却機器、コーティング・フレーバリング機器、粉砕・製粉機器、包装機器、自動化・制御システム、その他の機器タイプ)、プロセスタイプ別(乾燥ペットフード加工ライン、湿潤ペットフード加工ライン、トリーツ加工ライン、獣医食加工ライン、ニュートラシューティカル・サプリメント加工ライン)、ペットフード出力フォーマット別(キブル、缶詰・湿潤食品、フリーズドライ・ジャーキー製品、ソフト・チューイートリーツ、デンタルトリーツ、パウダー・サプリメント、その他のペットフード出力フォーマット)、ペットタイプ別(犬、猫、その他のペット)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 押出成形機器 |

| 混合・ブレンド機器 |

| 成形・整形機器 |

| 乾燥・冷却機器 |

| コーティング・フレーバリング機器 |

| 粉砕・製粉機器 |

| 包装機器 |

| 自動化・制御システム |

| その他の機器タイプ |

| 乾燥ペットフード加工ライン |

| 湿潤ペットフード加工ライン |

| トリーツ加工ライン |

| 獣医食加工ライン |

| ニュートラシューティカル・サプリメント加工ライン |

| キブル |

| 缶詰・湿潤食品 |

| フリーズドライ・ジャーキー製品 |

| ソフト・チューイートリーツ |

| デンタルトリーツ |

| パウダー・サプリメント |

| その他のペットフード出力フォーマット |

| 犬 |

| 猫 |

| その他のペット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| 台湾 | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 機器タイプ別 | 押出成形機器 | |

| 混合・ブレンド機器 | ||

| 成形・整形機器 | ||

| 乾燥・冷却機器 | ||

| コーティング・フレーバリング機器 | ||

| 粉砕・製粉機器 | ||

| 包装機器 | ||

| 自動化・制御システム | ||

| その他の機器タイプ | ||

| プロセスタイプ別 | 乾燥ペットフード加工ライン | |

| 湿潤ペットフード加工ライン | ||

| トリーツ加工ライン | ||

| 獣医食加工ライン | ||

| ニュートラシューティカル・サプリメント加工ライン | ||

| ペットフード出力フォーマット別 | キブル | |

| 缶詰・湿潤食品 | ||

| フリーズドライ・ジャーキー製品 | ||

| ソフト・チューイートリーツ | ||

| デンタルトリーツ | ||

| パウダー・サプリメント | ||

| その他のペットフード出力フォーマット | ||

| ペットタイプ別 | 犬 | |

| 猫 | ||

| その他のペット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 台湾 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ペットフード機械市場の現在の規模はどのくらいですか?

2026年に48.0 ビリオン 米ドルであり、2026年から2031年にかけてCAGR 5.47%で2031年までに62.0 ビリオン 米ドルに達すると予測されています。

どの機器カテゴリーが需要をリードしていますか?

押出成形がリードしており、2025年のシェアは29.5%です。これは乾燥キブルが依然として世界最大の設置済み生産ベースを支えているためです。

どのプロセスタイプが最も速く成長していますか?

獣医食加工ラインが最も速く成長しており、2026年から2031年にかけてCAGR 9.4%が予測されており、より厳格な衛生および精度要件によって支えられています。

どの地域が最も強い近期拡大を提供していますか?

アジア太平洋が最も速い成長を示しており、2026年から2031年にかけてCAGR 7.4%であり、中国および東南アジアにおける新たな商業能力によって支えられています。

最終更新日: