ペットフード押出成形市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 89.70 十億米ドル |

| 市場規模 (2031) | 117.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフード押出成形市場分析

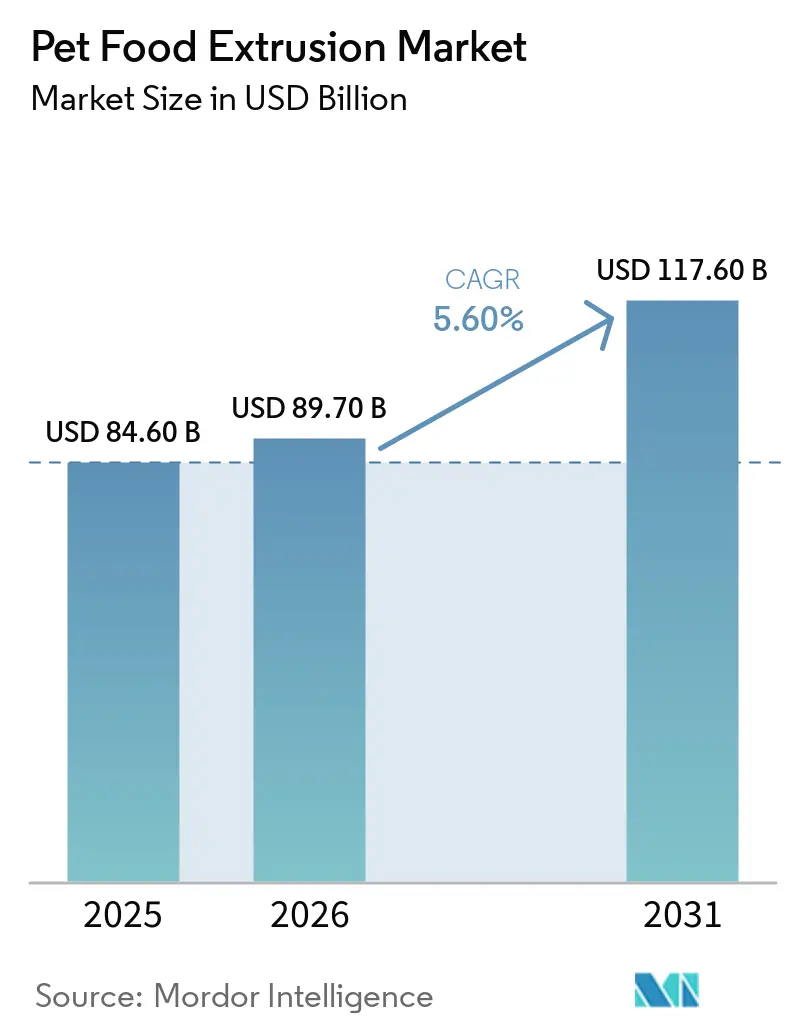

ペットフード押出成形市場規模は2025年に846億USDと評価され、2026年の897億USDから2031年には1,176億USDへと成長し、2026年から2031年の間にCAGR 5.60%を記録する見込みです。この成長はペットの人間化トレンドの高まりによって牽引されています。米国ペット用品協会によると、2024年に米国の犬の飼い主の41%および猫の飼い主の38%がプレミアムダイエットを選択しており、前年比でそれぞれ5%および9%増加しています。プレミアムキブル、機能性レシピ、治療用フォーマットは、より厳密な管理、衛生的な構造、同一生産ラインでの迅速なレシピ切り替えを必要とするため、生産者は単なる生産量以上のことを優先するようになっています。ペットフード押出成形市場における競争は、ソフトウェア対応サービスへと進化しています。プロセス最適化、遠隔診断、設備総合効率(OEE)モニタリングなどの機能は、サプライヤーがマージンを維持し、継続的なサービス収益を生み出すのに役立っています。しかし、原材料のインフレおよびロー、フリーズドライ、フレッシュフィーディング形態の人気の高まりが、標準キブル量の成長を制約しています。こうした課題にもかかわらず、市場はコンパニオンアニマル、水生生物、小型哺乳類にわたる多様な需要基盤から恩恵を受けており、特定のカテゴリーや地域への依存を軽減しています。

主要レポートのポイント

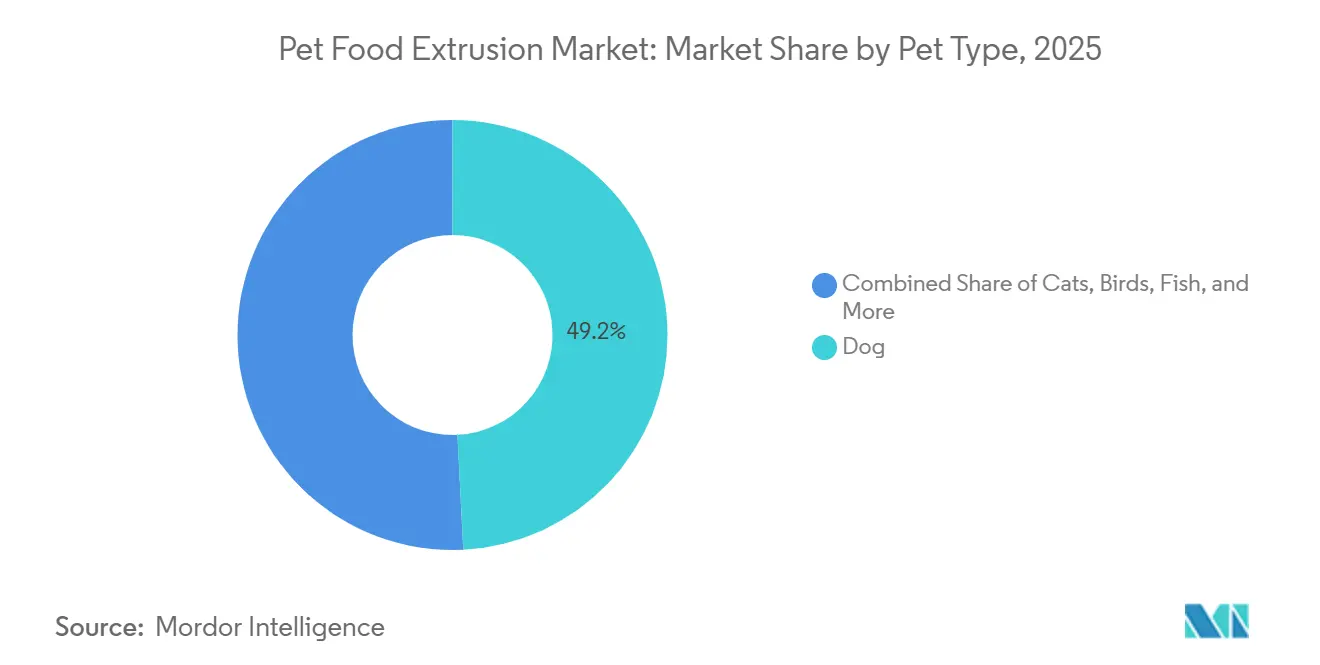

- ペットの種類別では、ペットフード押出成形市場における犬セグメントのシェアが2025年に最大の49.2%を占め、猫セグメントのペットフード押出成形市場規模は2026年から2031年にかけて最も速い6.1%のCAGRで成長する見込みです。

- 製品形態別では、ペットフード押出成形市場におけるドライキブルセグメントのシェアが2025年に最大の62.3%の市場シェアを保持し、トリーツ・スナックセグメントのペットフード押出成形市場規模は2026年から2031年にかけて最も速い6.5%のCAGRで拡大する見込みです。

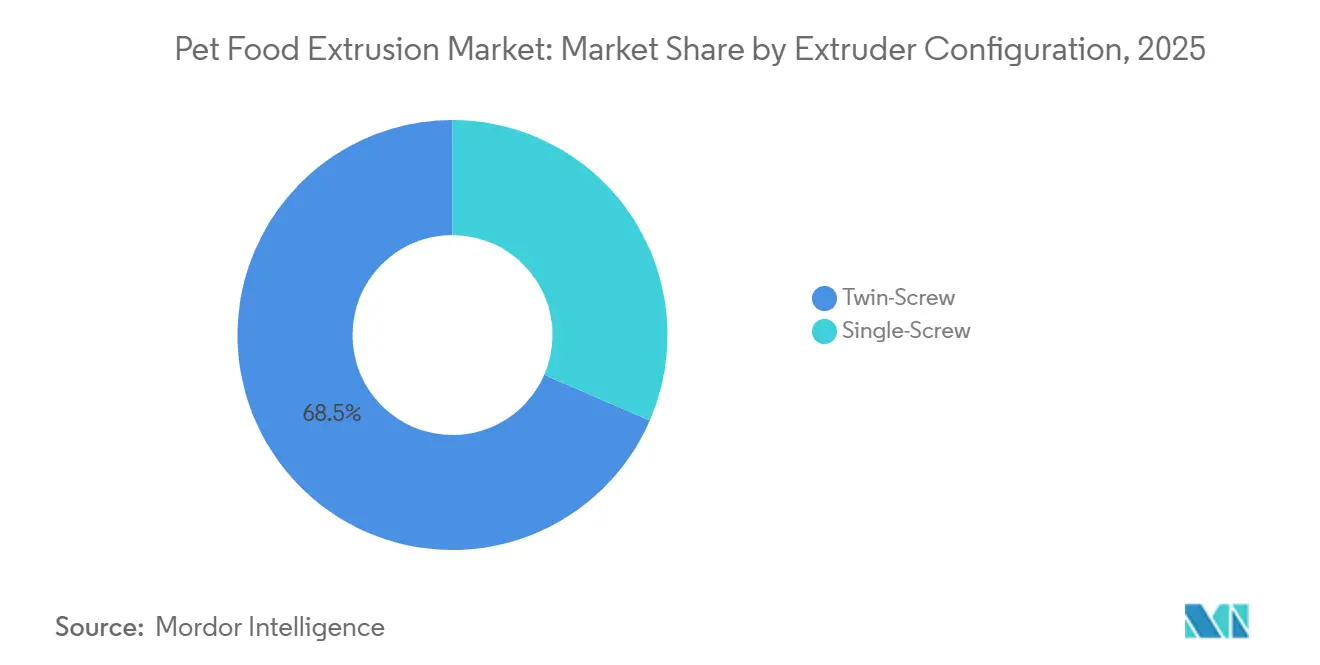

- 押出機構成別では、ツインスクリューシステムが2025年に最大の68.5%のシェアを占め、2026年から2031年にかけて最も速い予測CAGRである6.6%も記録しています。

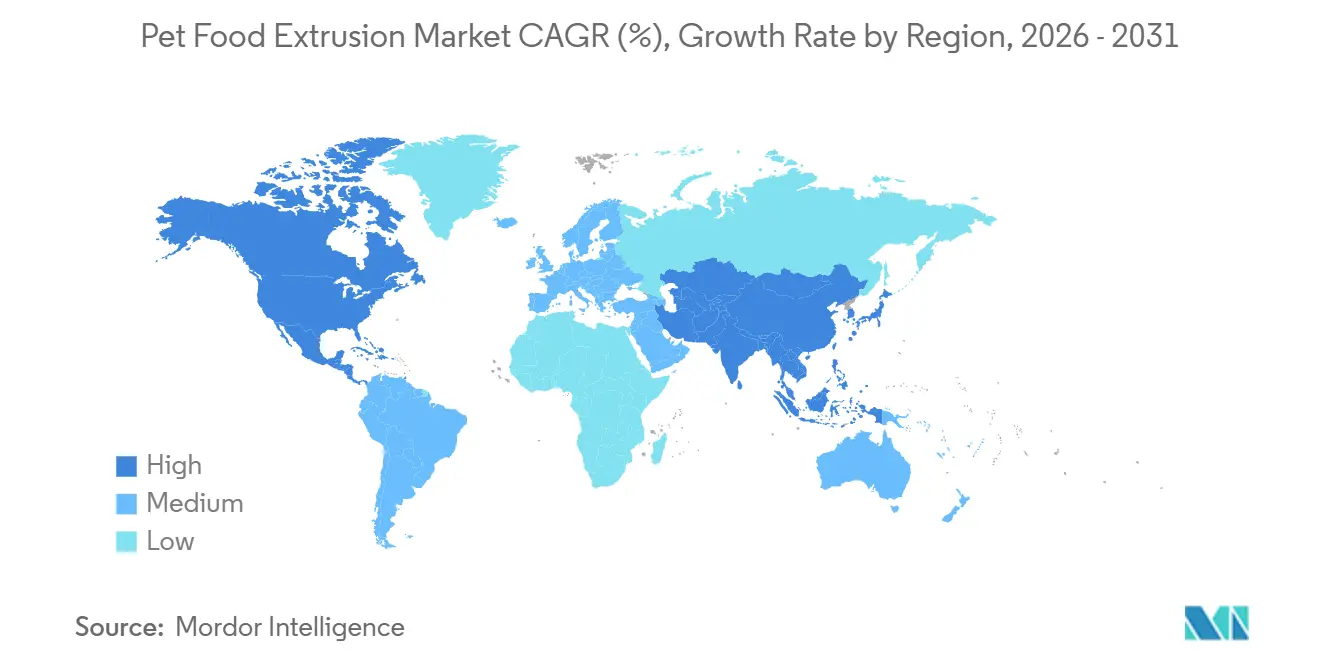

- 地域別では、北米が2025年に最大の39.7%の収益シェアを保持し、アジア太平洋は2026年から2031年にかけて6.5%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のペットフード押出成形市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化による高スループット押出成形投資の促進 | +1.8% | 世界全体、特に北米と欧州で顕著 | 中期(2〜4年) |

| より厳密なプロセス管理を必要とする動物用・治療食 | +0.9% | 北米と欧州、アジア太平洋での関連性も高まる | 中期(2〜4年) |

| クリーンラベルおよび高消化性キブルの需要 | +0.7% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 昆虫および代替タンパク質による配合ニーズの拡大 | +0.5% | 欧州とアジア太平洋、北米への波及も | 長期(4年以上) |

| エネルギー効率の高いツインスクリューおよび自動化アップグレード | +0.8% | 世界全体、欧州とアジア太平洋が主導 | 中期(2〜4年) |

| 直販・新興ブランドからのトール押出成形需要 | +0.4% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化による高スループット押出成形投資の促進

プレミアムペット栄養は、ペットフード押出成形市場における数量および価値成長の両方を牽引する主要因であり続けています。米国ペット用品協会(APPA)によると、プレバイオティクスおよびプロバイオティクスを含むペットフード製品は2024年に大幅な成長を遂げ、米国の犬の飼い主の13%および猫の飼い主の12%がこれらの製品を購入しました。APPAはさらに、機能性ペットフードへの支出が前年比で約18%増加し、消費者の平均支出が前年比で約8USD増加したと報告しています[1]出典:米国ペット用品協会、「プレミアム・機能性ペットフードに関する調査インサイト」、americanpetproducts.org。このトレンドにより、ペットフードメーカーは押出成形ラインを強化し、従来のキブル生産と比較して、より精密なマイクロ原料投与、改善されたダイ圧力制御、および高い生鮮肉配合率を実現するようになっています。その結果、メーカーが最小限の設備調整で標準レシピとプレミアムレシピを切り替えられるシステムを優先するようになり、生産ラインの柔軟性が重要性を増しています。

より厳密なプロセス管理を必要とする動物用・治療食

動物用・治療食は、標準的なドライフードと比較して、ペットフード押出成形市場に対してより厳格な要件を課しています。これらの製品は、より精密なデンプン糊化、より狭いタンパク質変性範囲、およびより高いバッチ均一性を必要とし、その生産は特定の栄養アウトカムに結びついていることが多いです。2025年にAnimalsジャーナルに掲載された新規原料の安全性と消化性に関する研究では、再現可能な加工および適正製造規範(GMP)の遵守の重要性が強調されており、これが正確な操作条件を文書化・再現できるシステムの必要性を促進しています。ペットフード押出成形市場のこのセグメントでは、プログラマブルロジックコントローラー(PLC)ベースのモニタリングとデジタル記録管理の使用が標準化しつつあり、検証とトレーサビリティが生産スループットと同様に重要視されています。さらに、このセグメントの生産者は、コモディティキブルと比較して治療食に関連するより高いマージンにより、より迅速な資本回収を実現しています。

クリーンラベルおよび高消化性キブルの需要

クリーンラベルおよび高消化性製品への需要の高まりが、ペットフード押出成形市場におけるプロセスの複雑性を増大させています。メーカーは生産中の水分、温度、原料安定性をより厳密に管理することが求められています。タイ国立金属材料技術センターの報告によると、ツインスクリュー押出成形と高度なスチームコンディショニングシステムが2025年までに栄養素の保持率と消化性を改善することに成功しています。これらの技術はまた、合成添加物や保存料への依存を低減したクリーンな配合を可能にしています[2]出典:タイ国立金属材料技術センター、「ペットフード加工・押出成形における技術主導の卓越性」、foodfocusthailand.com。さらに、限定原料およびアレルゲン対応製品ラインは、より厳格なアレルゲン管理と生産バッチ間のより徹底した設備切り替えを必要とします。その結果、メーカーはプレミアムペットフード用途の安定した商業規模生産を確保するために、衛生的な押出成形システム、ステンレス鋼接触面、および低残留スクリュー構成への投資を行っています。

昆虫および代替タンパク質による配合ニーズの拡大

昆虫および代替タンパク質の成長は、ペットフード押出成形市場に新たな技術的課題をもたらしています。カンザス州立大学の研究者によると、2025年にProcessesジャーナルに掲載された研究では、ブラックソルジャーフライ幼虫ミールを30%の配合率で含めると、そのキチン含有量に起因する膨張不安定性と不規則なキブル形状が生じたと報告されています。同様に、コオロギ粉末は特定機械エネルギーを低下させ、その脂肪プロファイルによりプロセスサージを引き起こしました。これらの課題は、プロセッサーがこれらの原料を大規模に扱うために、異なるスクリュー形状、調整された水分設定、または追加の上流処理ステップなどの改造を必要とすることが多いことを示しています。その結果、これは単に原料を代替する問題ではなく、より広い配合範囲を伴い、追加の設備投資と延長された検証期間が必要になる可能性があります。長期的には、このダイナミクスにより、ペットフード押出成形市場は従来のキブル生産における数量成長だけに依存するのではなく、タンパク質イノベーションとより密接に結びついていきます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質および穀物原料の価格変動によるプロセッサーマージンの圧縮 | -0.9% | 世界全体、特に北米と南米で顕著 | 短期(2年以内) |

| 交差汚染およびアレルゲン分離によるライン設備投資の増加 | -0.5% | 北米と欧州 | 中期(2〜4年) |

| ロー、フリーズドライ、エアドライダイエットによるキブルとの競合 | -0.7% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 熟練した押出成形労働力不足による立ち上げの遅延 | -0.4% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

タンパク質および穀物原料の価格変動によるプロセッサーマージンの圧縮

タンパク質および穀物原料の価格変動は、ペットフード押出成形市場に対する重大な制約であり続けています。ドライペットフードの生産は、穀物ミール、食用油、タンパク質ベースの農業原料に大きく依存しており、これらはすべて変動する価格パターンの影響を受けます。穀物および油糧種子市場の急激な変動は、調達の不確実性を生み出し、押出成形プロセッサーの営業マージンの見通しを低下させます。中小規模のメーカーは、長期的な供給契約ではなくスポット購入に依存することが多いため、特に脆弱です。このマージン圧力は、追加の押出成形能力、設備アップグレード、および生産ラインの拡張への投資遅延につながる可能性があります。消費者需要が安定していても、不安定な原材料コストが商業的なペットフード加工事業全体の設備投資決定を妨げることが多いです。

ロー、フリーズドライ、エアドライダイエットによるキブルとの競合

ロー、フリーズドライ、エアドライ製品は、ペットフード押出成形市場の特定セグメントにおける成長ポテンシャルを制限しています。Freshpet, Inc.は2025年度に11億USDを超える純売上高を報告し、前年比13%増を記録しており、フレッシュフォーマットペットフードへの需要の急速な成長を示しています。このトレンドは市場における押出成形の役割を排除するものではありませんが、ペットフード全体の支出における標準キブル量の成長を制約しています。コーティング、セミモイスト、トリーツ形態の製造が可能な柔軟な生産ラインはこの課題を軽減するのに役立ちますが、この変化は市場における長期的な需要構成を変えつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:犬が数量リーダーシップを保持、猫が成長を牽引

ペットフード押出成形市場における犬セグメントのシェアは2025年に最大の49.2%を占めました。犬の栄養は最大の設置済み生産基盤を支え続けており、犬用食品製品は世界的に産業用ドライフィード製造および大型フォーマットキブル生産を支配しています。標準的な犬用フードラインは、設備稼働率、改造需要、および生産ライン交換サイクルに不可欠であり続けています。大容量システムは主に商業的なペットフード製造施設における主流の犬用キブルおよびトリーツ生産向けに設計されています。大規模統合プロセッサーは、一貫したスループット稼働率を維持し、世界中の大量市場ペットフード事業においてより強い規模の経済を達成できるため、犬向け生産を優先しています。

ペットフード押出成形市場における猫セグメントの市場規模は、2026年から2031年にかけて最も速い6.1%のCAGRで成長する見込みです。猫の栄養はプレミアム化をますます牽引しており、猫用配合は多くの犬用食品製品と比較して、より厳密なプロセス管理、タンパク質バランス、コーティング精度、タウリン補給を必要とします。さらに、鳥、魚、小型哺乳類を含む小型ペットカテゴリーは、特殊な生産機会を生み出しています。これらのカテゴリーは、世界中の商業的なペットフード押出成形事業において、浮遊フィード、ペレット化ダイエット、小型フォーマット押出成形製品のための独自の密度制御、ダイシステム、水分管理構成を必要とします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:ドライキブルが支配、トリーツが加速

ペットフード押出成形市場におけるドライキブルのシェアは2025年に最大の62.3%を保持しました。ドライキブルは、冷蔵または冷凍ペットフード製品よりも長い棚保存安定性、より容易な輸送、より低い保管複雑性を提供するため、主要な生産フォーマットであり続けています。標準的なキブルラインは、世界中のペットフード加工施設において最大の設置済み生産能力を引き続き代表しています。大規模統合メーカーは、高容量スループットと運営効率のためにドライフードシステムに大きく依存しています。ドライキブル生産はまた、世界中の商業的な押出成形事業における設備交換サイクル、エネルギー効率アップグレード、および近代化投資の中心であり続けています。

ペットフード押出成形市場におけるトリーツ・スナックの市場規模は、2026年から2031年にかけて最も速い6.5%のCAGRで拡大する見込みです。プレミアムトリーツ・スナックは、プロセッサーが形状、テクスチャー、コーティングにわたって迅速な製品切り替えが可能な柔軟な生産システムを求めるため、投資決定にますます影響を与えています。より速いダイ交換と短い洗浄サイクルを備えたマルチフォーマット押出成形システムは、プレミアムペットフード製造においてより魅力的になっています。セミモイスト製品は、強化された嗜好性と差別化されたテクスチャープロファイルのニッチ需要に引き続き対応しています。動物用・治療食は数量的には小さいままですが、生産の複雑性と設備要件を増大させる高度な分離、マイクロ投与、および検証システムを必要とします。

押出機構成別:ツインスクリューラインが複雑・プレミアム用途を支配

ツインスクリューシステムは2025年に最大の68.5%のペットフード押出成形市場シェアを占めました。これらのシステムは、特に高脂肪、高水分、タンパク質豊富なペットフード配合において優れたプロセス安定性を持つため、引き続き支配的です。また、特にプレミアムキブルおよび高肉含有レシピにおいて、より高い製品柔軟性と一貫性を提供します。ペットフードメーカーは、複雑な配合のスループットパフォーマンスを維持しながら運営効率を高めるため、ツインスクリュー技術をますます好むようになっています。さらに、エネルギー効率、高度な水分管理、より厳密なプロセス制御などの機能が、世界中の現代的な商業的ペットフード生産施設におけるツインスクリュー構成の採用を促進しています。

ツインスクリューシステムはまた、2026年から2031年にかけて最も速い予測CAGRである6.6%を記録しました。一方、シングルスクリューシステムは、コスト重視の地域および単純な配合が生産を支配する標準キブル用途において引き続き関連性を持っています。メーカーは、プレミアムツインスクリュー設備との競争力を維持するために、密度制御システムと運営効率改善によりシングルスクリュー技術を強化しています。南米、アフリカ、アジアの一部などの地域のコスト意識の高いプロセッサーは、初期投資要件が低いため、シングルスクリューシステムを引き続き好んでいます。市場はデュアル構造を反映しており、ツインスクリューシステムがプレミアム生産をリードし、シングルスクリューシステムが世界中で経済的な大容量ペットフード製造を支援しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ペットフード押出成形市場における北米のシェアは2025年に最大の39.7%を保持しました。この地域は、強いプレミアム化トレンド、高度な小売インフラ、および確立された製造基盤により、主要な生産・消費ハブであり続けています。衛生的設計、デジタルモニタリングシステム、エネルギー効率の高い押出成形技術への投資が市場をさらに強化しています。主要な商業メーカーは、既存の生産施設における改造プログラムと運営効率改善に注力しています。さらに、カナダとメキシコは、輸出志向のドライフード生産と北米全域のプライベートラベルペットフードサプライネットワークへの支援を通じて、この地域の製造能力を強化しています。

ペットフード押出成形市場におけるアジア太平洋の市場規模は、2026年から2031年にかけて6.5%のCAGRで拡大する見込みです。この成長は、都市化の進展、プレミアムペット飼育の増加、および中国、インド、東南アジア、オーストラリアなどの国々における組織化された小売の拡大によって牽引されています。一方、欧州は厳格な配合基準、トレーサビリティ要件、および高度な加工能力に支えられ、重要な製造ポジションを維持しています。この地域は密な生産ネットワークと、プレミアム、治療用、代替タンパク質ペットフード製品への需要の高まりから恩恵を受けています。現代的な加工システムと衛生的な押出成形インフラへの投資が、商業的なペットフード製造事業における世界的な設備需要を引き続き牽引しています。

南米、中東、アフリカはより小さな地域市場ですが、ペット飼育の増加と現代的な小売チャネルの拡大により、緩やかな成長を経験しています。ブラジル地理統計院によると、ブラジルのペットセクターは2024年に754億BRL(127億USD)の収益を生み出し、工業化ペットフードがセクター総収益の54.1%を占め、408億BRL(68億USD)に達しました。タイはアジア太平洋地域において重要な輸出志向の製造ハブとして引き続き機能しています。これらの地域は、商業的なペットフード生産がより正式化され、発展途上の消費者市場においてプレミアム製品の採用が拡大するにつれて、柔軟な中規模押出成形システムへの将来の需要を牽引すると予測されています。

競合環境

市場は中程度に分散しており、限られた数のフルライン設備サプライヤーが世界的に主要なグリーンフィールドプロジェクトおよび商業的な改造プログラムをリードしています。Bühler Holding AG、Andritz AG、Clextral S.A.S. (Legris Industries)、Wenger Manufacturing, Inc. (JBT Marel)、Coperion GmbH (Hillenbrand, Inc.)などの企業は、統合された加工ソリューションと広範なサービスネットワークを通じて強い競争ポジションを保持しています。競争上の差別化は、プロセス信頼性、エネルギー効率、ソフトウェア統合、および上流・下流加工システムを完全な生産環境に組み合わせる能力などの要因によってますます牽引されています。地域の専門業者は、ローカライズされたエンジニアリングサポートとアプリケーション固有のカスタマイズ能力を提供することで、引き続き効果的に競争しています。

デジタル化と自動化は、商業的な押出成形設備市場において重要な競争上の差別化要因になりつつあります。サプライヤーは、運営効率を高めプロセス変動を最小化するために、予知保全、人工知能支援プロセス最適化、自動起動システム、ブラウザベースの生産制御への投資を増やしています。メーカーは、購買者が簡素化されたコミッショニング、集中モニタリング、ダウンタイムの削減を優先するため、スタンドアロンの押出成形システムではなく統合された生産エコシステムへと焦点を移しています。戦略的な統合は、押出成形技術を調理、コーティング、搬送、包装事業と統合できるフルラインサプライヤーをさらに強化しています。競争ポジショニングは今や、コアとなる押出成形設備性能に加えて、ソフトウェア能力、運営サポートの深さ、長期的なサービス関係にますます依存しています。

競争環境は、加工システム、デジタル制御、アプリケーションサポートを一つの統合されたプラットフォーム内に統合できるサプライヤーをますます優遇しています。例えば、Bühler Holding AGは2026年5月にNutrex 7シリーズ押出機を発表し、ブラウザベースの制御、自動起動機能、および生産廃棄物削減機能を特徴としています[3]出典:Bühler Group、「Bühler Holding AGが押出成形システムの新時代を切り開くNutrex 7シリーズ」、buhlergroup.com。サプライヤーはまた、スタンドアロンの押出機を超えて、搬送、成形、コーティング、完全なプラント統合システムへと焦点を広げています。世界の設備メーカーは、ローカライズされたエンジニアリングサポートを提供し、地域サービスネットワークを拡大し、プレミアムペットフード用途向けに調整された柔軟な中容量生産システムを提供することで、アジア太平洋および南米の急成長する中堅プロセッサーをターゲットにしています。

ペットフード押出成形業界リーダー

Bühler Holding AG

Andritz AG

Clextral S.A.S. (Legris Industries)

Wenger Manufacturing, Inc. (JBT Marel)

Coperion GmbH (Hillenbrand, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Bühler Holding AGは、デュッセルドルフで開催されたInterpack 2026においてNutrex 7シリーズ押出成形プラットフォームを発表しました。このプラットフォームには、AI統合ブラウザベースのプロセス制御、1回の稼働あたり最大30%の廃棄物削減を実現するStepFlow自動起動機能、およびパイロット顧客サイトで洗浄時間を約50%削減した衛生設計の改善が含まれています。このローンチにより、Bühler Holding AGはプレミアムおよび治療用ペットフードメーカーに対応する精密押出成形市場に確固たる地位を確立しました。

- 2026年4月:CPM Holdings, Inc.は、中国河北省にあるShengmengの5,136平方メートルの施設にTwinTech押出成形システムを設置し、Shengmengのペットフード押出成形市場への参入を示しました。このシステムは永久磁石同期モーターを使用することで、従来のツインスクリューシステムと比較して約5〜10%低いエネルギー消費を実現しています。中国における中堅キブルへの需要増加に対応するよう設計されています。

- 2025年11月:Andritz AGは、ブラジルのサンパウロで開催されたVictam LatamにおいてExMax S1021シングルスクリュー押出機を発表しました。この押出機は、一貫したキブル膨張を確保する特許取得済みのDensiFlex自動密度制御システムを搭載しています。衛生的なステンレス鋼設計とエネルギー効率の高い駆動システムを特徴とし、急速に成長する南米市場の生産者に対応しています。

世界のペットフード押出成形市場レポートの範囲

ペットフード押出成形は、熱、圧力、機械的力を用いてキブル、トリーツ、ペレットを含むドライペットフード製品を生産する製造プロセスです。このプロセスは消化性、テクスチャー、棚保存安定性、栄養一貫性を高めると同時に、ペットフードの大規模かつ効率的な生産を支援します。ペットフード押出成形市場レポートは、ペットの種類別(犬、猫、鳥、魚、小型哺乳類)、製品形態別(ドライキブル、セミモイスト、トリーツ・スナック、動物用・治療食)、押出機構成別(シングルスクリューおよびツインスクリュー)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 犬 |

| 猫 |

| 鳥 |

| 魚 |

| 小型哺乳類 |

| ドライキブル |

| セミモイスト |

| トリーツ・スナック |

| 動物用・治療食 |

| シングルスクリュー |

| ツインスクリュー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| タイ | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| ペットの種類別 | 犬 | |

| 猫 | ||

| 鳥 | ||

| 魚 | ||

| 小型哺乳類 | ||

| 製品形態別 | ドライキブル | |

| セミモイスト | ||

| トリーツ・スナック | ||

| 動物用・治療食 | ||

| 押出機構成別 | シングルスクリュー | |

| ツインスクリュー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのペットフード押出成形の成長を牽引しているものは何ですか?

成長はプレミアム化、治療食、クリーンラベル需要、および高度なツインスクリューシステムの広範な使用によって支えられており、市場規模は2031年までに1,176億USDに達する見込みです。

最大の設備需要を生み出すペットカテゴリーはどれですか?

犬は最大のペットタイプであり、2025年に最大の49.2%の市場シェアを保持しています。

ツインスクリュー押出機がシングルスクリューシステムよりもシェアを拡大しているのはなぜですか?

ツインスクリューユニットは高脂肪・高水分レシピをより一貫して処理し、プレミアムおよび特殊配合に対してより優れた柔軟性を支援します。

加工ペットフードで最も速く成長している製品形態はどれですか?

トリーツ・スナックが最も速く成長しており、2026年から2031年にかけて6.5%のCAGRを記録しています。

最終更新日: