パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

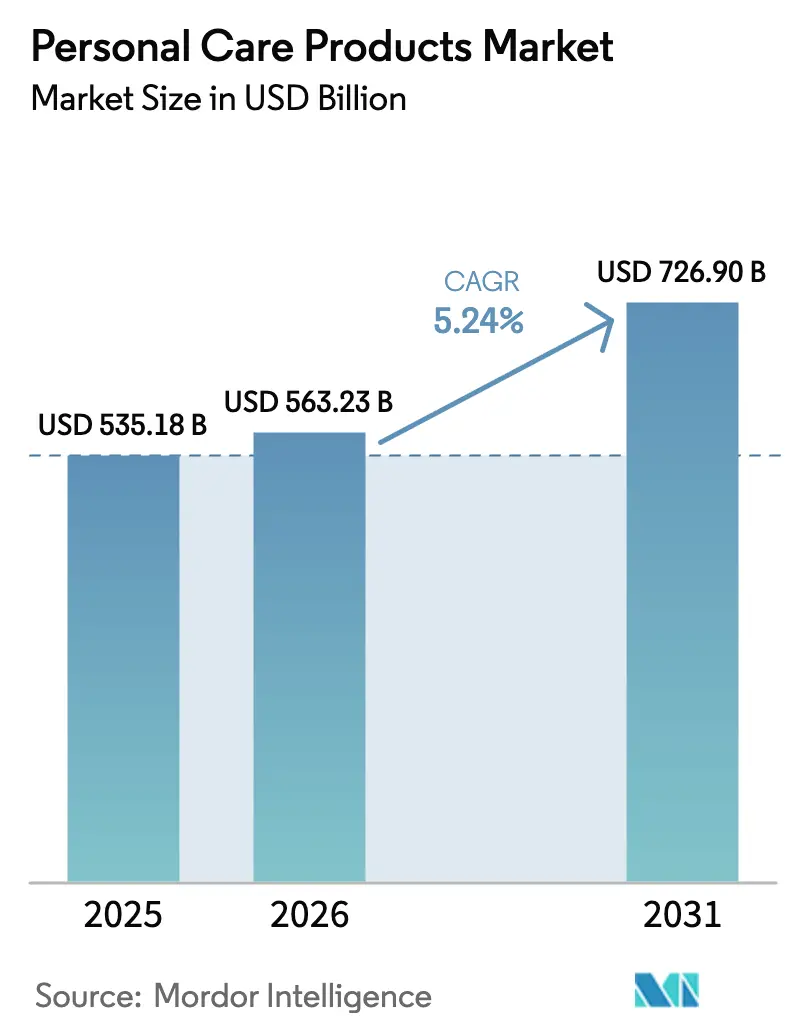

| 市場規模 (2026) | 563.23 十億米ドル |

| 市場規模 (2031) | 726.9 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

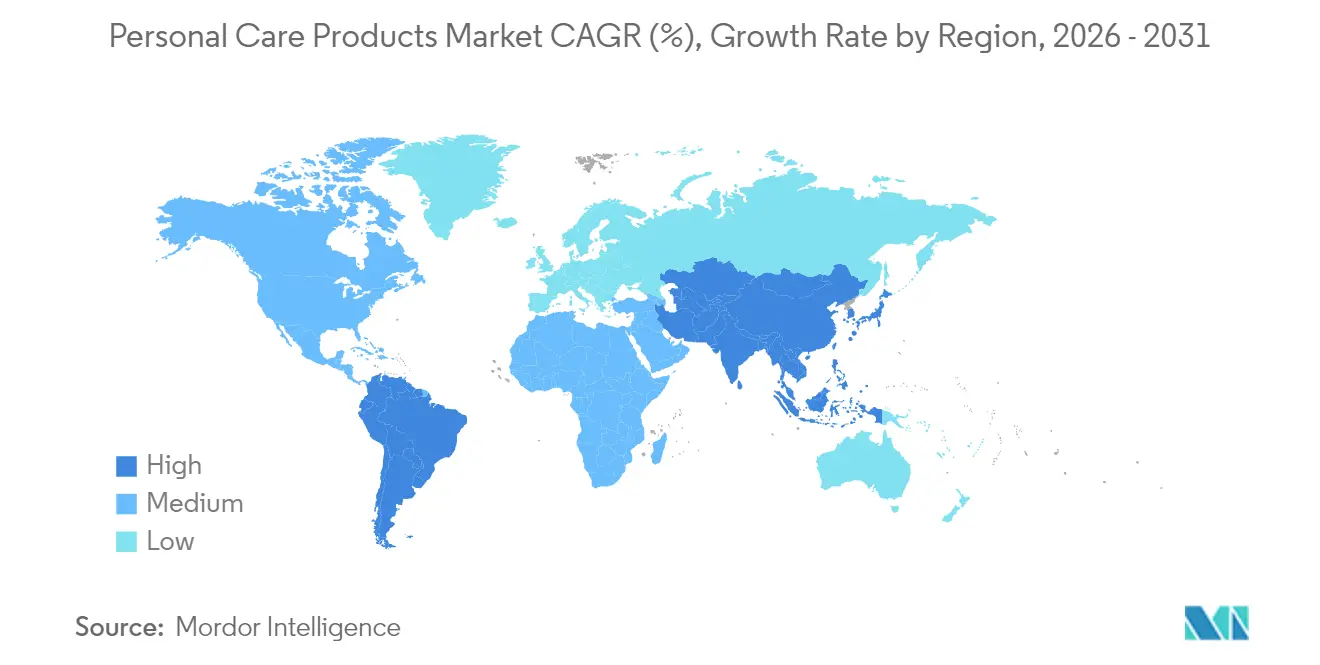

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナルケア製品市場分析

2026年のパーソナルケア製品市場規模は5,632億3,000万米ドルと推定され、2025年の5,351億8,000万米ドルから成長し、2031年には7,269億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.24%で成長します。ウェルネス意識の高まり、ジェンダー規範の変化、天然・多機能製品への需要拡大に牽引され、世界のパーソナルケア製品市場は着実な上昇軌道を描いています。今日の消費者はクリーンラベル処方に引き寄せられ、パラベン、硫酸塩、合成香料を避ける傾向にあります。この変化により、オーガニック、ヴィーガン、皮膚科学的にテスト済みの代替品を推進するブランドが脚光を浴びています。アジア太平洋地域では、可処分所得が増加した新興中間層がスキンケアルーティンを急速に取り入れています。一方、欧米市場ではミニマリストおよびアンチエイジング製品への顕著な関心が見られます。有効性とサステナビリティを重視するZ世代は、透明性のある調達と倫理的慣行を推進するブランドに引き寄せられることが多く、時に従来のブランドロイヤルティを犠牲にすることもあります。企業はバイオテクノロジーを活用して天然化合物を模倣した有効成分を開発しています。同時に、AIがパーソナライズされたスキンケアルーティンとバーチャル試着の道を切り開いています。ジェンダーニュートラルおよびメンズスキンケアラインの台頭も、消費者層を広げる重要な文化的変化を示しています。

主要レポートのポイント

- 製品タイプ別では、スキンケアが2025年に33.35%の収益シェアでトップとなり、メンズグルーミング製品が2031年にかけて最高の年平均成長率7.75%を記録しました。

- カテゴリー別では、マス製品が2025年にパーソナルケア市場シェアの61.60%を占め、プレミアム製品は2031年にかけて年平均成長率7.31%で成長する見込みです。

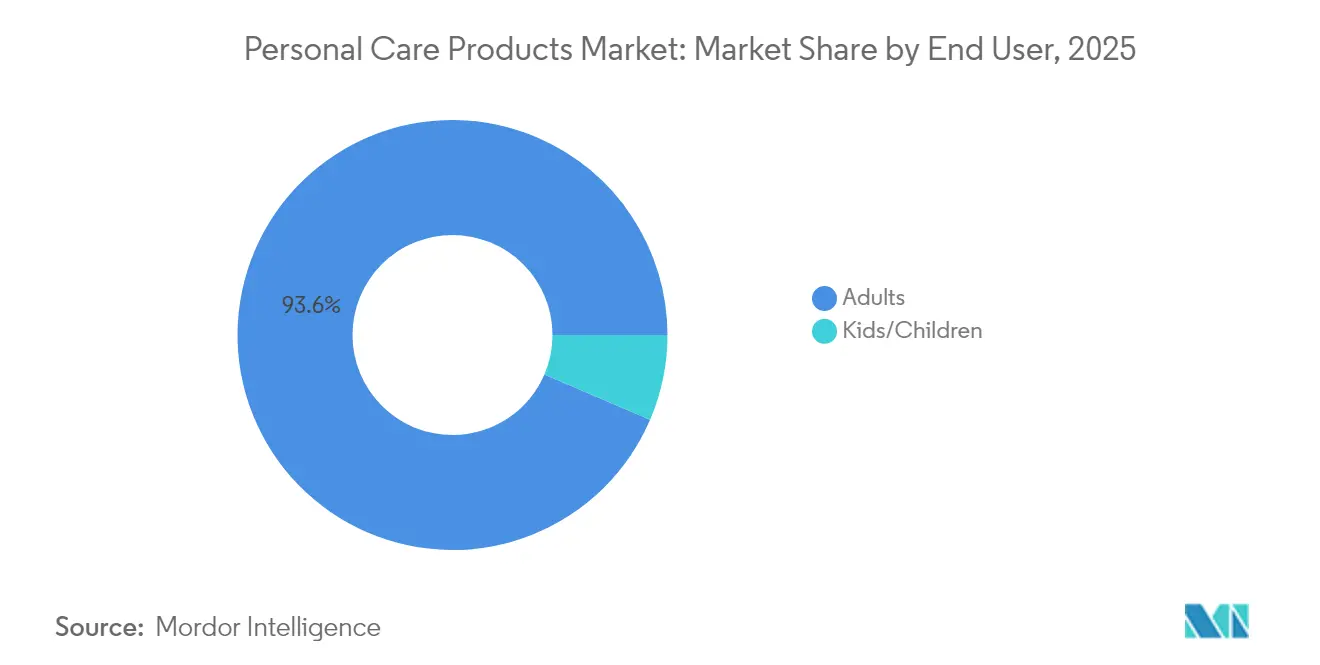

- エンドユーザー別では、大人が2025年に93.55%のシェアで圧倒的な地位を占め、子ども向けセグメントは2031年にかけて年平均成長率8.45%で拡大する見込みです。

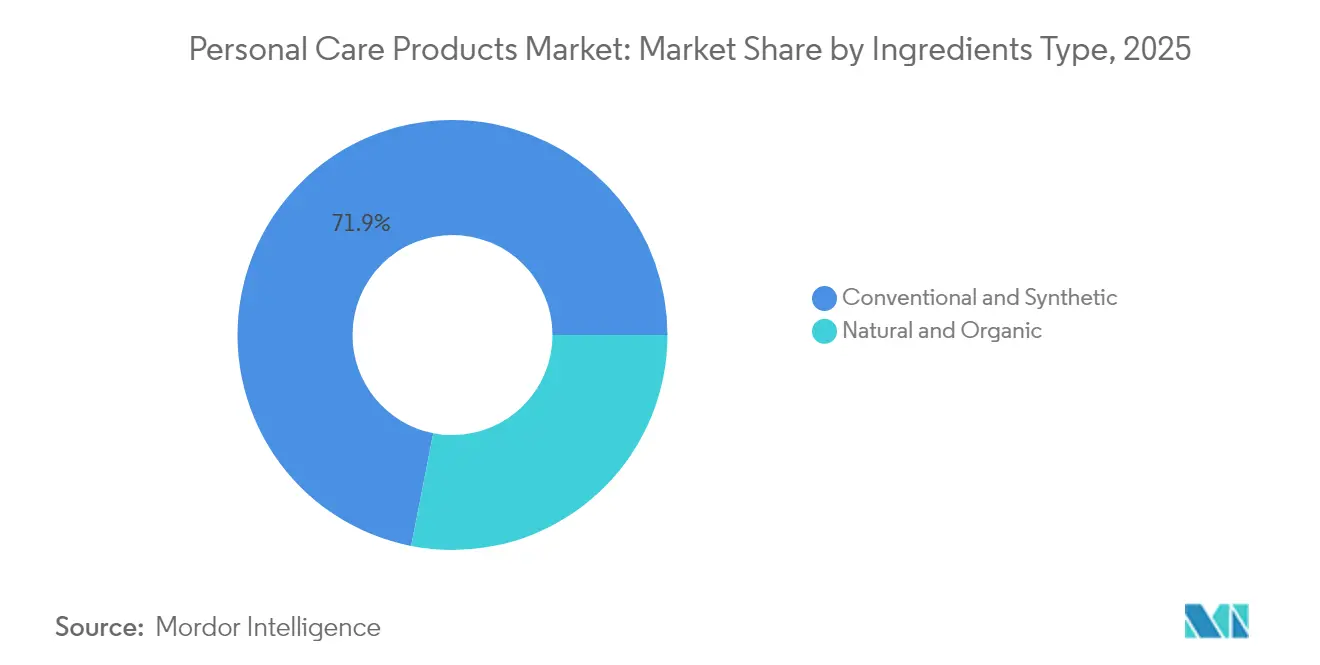

- 成分タイプ別では、従来型・合成成分が2025年に71.92%のシェアを保持し、天然・オーガニック成分は2031年にかけて年平均成長率6.71%で成長しました。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に45.78%のシェアを占め、オンライン小売店は2031年にかけて年平均成長率7.76%を記録しました。

- 地域別では、アジア太平洋が2025年に34.12%のシェアを占め、2031年にかけて年平均成長率7.49%で最も急成長する地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパーソナルケア製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・オーガニック製品の需要 | +1.2% | 世界全体、北米と欧州で最も強い | 中期(2〜4年) |

| パーソナライズされた多機能イノベーション | +0.8% | 世界全体、アジア太平洋が主導 | 長期(4年以上) |

| ソーシャルメディアの影響とブランド広告 | +0.9% | 世界全体、新興市場で顕著 | 短期(2年以内) |

| 口腔衛生意識 | +0.6% | 世界全体、発展途上市場に重点 | 中期(2〜4年) |

| メンズグルーミングの拡大 | +1.1% | アジア太平洋中心、世界市場へ波及 | 中期(2〜4年) |

| プレミアムパーソナルケアの成長 | +0.7% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然・オーガニック製品の需要

合成化学物質の健康への影響に対する懸念が高まる中、消費者は天然・オーガニックのパーソナルケア製品をますます好むようになっています。多くの消費者が、皮膚刺激や長期的な毒性と関連するパラベン、フタル酸塩、硫酸塩を避け、クリーンラベルの代替品に引き寄せられています。著名なグローバル公衆衛生・安全機関であるNSFが2025年3月に実施した調査では、消費者の74%がパーソナルケアにおいてオーガニック成分を優先していることが明らかになり、処方の透明性の重要性が強調されています [1]出典:NSF International、「2025年消費者インサイトレポート:パーソナルケアにおけるオーガニック成分」、nsf.org。インドでは、The Moms Co.、Forest Essentials、Plumなどのブランドがアロエベラやターメリックなどの植物由来成分を活用し、UnileverのLove Beauty and Planetはこのトレンドに合わせてグローバルな製品ラインナップを調整しています。成分の透明性は購買決定における重要な要素となっており、YukaやThink Dirtyなどのアプリが消費者の処方精査を可能にしています。これに応じて、ブランドは化学物質不使用、ヴィーガン、サステナブルな製品の提供を拡大し、成分の原産地と安全性を確保するためにブロックチェーン技術を採用しています。この進化は、スキンケア、ヘアケア、化粧品全体にわたるイノベーションを促進し、成分意識の高い消費者と倫理的志向の消費者の双方に訴求しています。

口腔衛生意識

消費者が口腔の健康を全体的なウェルネスと結びつけるようになるにつれ、パーソナルケア製品市場は著しい成長を遂げています。世界保健機関(WHO)は2025年3月、口腔疾患が世界で約37億人に影響を与えていると報告しました [2]出典:世界保健機関、「口腔衛生ファクトシート(2025年3月)」、who.int。この統計は、予防ケアへの消費者の関心の高まりを示しており、基本的な歯磨き粉から幅広い日常使用製品へのシフトをもたらしています。健康意識の高いミレニアル世代とZ世代がこのトレンドを牽引しており、天然・機能性オーラルケア製品への需要が高まっています。これにはフッ素フリーおよびホワイトニング歯磨き粉、アルコールフリーのマウスウォッシュが含まれます。このトレンドに応えて、Colgate は2024年にインドで酸素配合ホワイトニングシリーズ「Visible White O2」を発売し、自宅での審美的オーラルケアへの高まる関心を取り込みました。同時に、Hello Productsは米国でヴィーガンおよびチャコールベースの歯磨き粉の提供を拡大し、クリーンラベル製品への急増する需要に応えています。インドでは、ダイレクト・トゥ・コンシューマーブランドのPerforaが、サブスクリプション型電動歯ブラシとプロバイオティクスマウスウォッシュで注目を集め、電子商取引を活用してアクセシビリティを向上させています。こうした消費者行動の変化は、パーソナライズされた多機能ソリューションへの顕著な嗜好を示しており、パーソナルケア市場の拡大を後押ししています。

メンズグルーミングの拡大

男性のグルーミング習慣は進化しており、パーソナルケア市場を再形成しています。この変化は、文化的規範の変化と男性の肌と髪の健康に対する意識の高まりによって促進されています。今日の消費者は多段階のルーティンを取り入れ、単なる衛生管理を超えたターゲット型スキンケアおよびヘアケア製品を選択しています。2024年4月、LeBron JamesはParlux Fragrancesとのパートナーシップのもと、メンズグルーミングラインを発売しました。フェイスウォッシュ、ビアードクリーム、頭皮ケアに特化したヘアケアを含むこのラインナップは、男性向けにカスタマイズされたプレミアムで多機能な製品への急増する需要を示しています。同様に、The Ordinaryは男性ユーザー向けに製品を再ポジショニングし、ミニマリストで悩み別のスキンケアを強調しています。インドのスタートアップ企業BeardoとBombay Shaving Companyは、包括的なグルーミングキットを提供し、ダイレクト・トゥ・コンシューマープラットフォームを通じて製品をパーソナライズすることで注目を集めています。デジタルファーストのアプローチ、インフルエンサー主導のキャンペーン、YouTubeチュートリアルなどの戦略が男性のエンゲージメントを高めています。これは特に、スキンケア、ひげのお手入れ、頭皮ケアに対してより積極的なZ世代と都市部のミレニアル世代の間で顕著です。その結果、購買頻度の増加と、パフォーマンス重視でライフスタイルに沿ったパーソナルケアソリューションへの投資意欲の高まりを特徴とする市場成長の顕著な上昇が見られます。

ソーシャルメディアの影響とブランド広告

ソーシャルメディアはパーソナルケア市場を再形成し、消費者が製品を発見し、評価し、購入する方法を変えています。TikTokやInstagramなどのプラットフォームは、特に真正性、成分の透明性、仲間の推薦を重視するZ世代の製品教育と意思決定において重要な役割を果たしています。2024年、TikTokはL'Oréalと提携し、GarnierとMaybellineのアプリ内ショッピングを可能にし、製品発見から購入までの流れを合理化しました。同様に、D2CブランドのDr. Squatchはインフルエンサー主導のYouTubeコンテンツ、ユーモア、透明性を活用して男性消費者を迅速に獲得・転換しました。中国では、ビューティーブランドのPerfect Diaryがライブストリーミングコマースを活用し、リアルタイムのオーディエンスエンゲージメントとインフルエンサーの信頼性を駆使して大きな売上を生み出しています。さらに、ポーツマス大学が2024年に実施した調査では、消費者の60%がインフルエンサーの推薦を信頼し、購買決定のほぼ半数がこれらの推薦に影響されていることが明らかになりました [3]出典:ポーツマス大学、「インフルエンサーの信頼性と消費者信頼調査2024年」、port.ac.uk。米国では、Glow RecipeやRare Beautyなどのブランドが「ゲット・レディ・ウィズ・ミー」セグメントや成分に焦点を当てたチュートリアルを通じてバイラルな成功を収め、このトレンドを活用しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の入手可能性 | -0.8% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| 製品の安全性と成分に関する懸念の高まり | -0.6% | 世界全体、先進市場で最も強い | 中期(2〜4年) |

| 激しい市場競争と価格圧力 | -0.9% | 世界全体、成熟市場で深刻 | 長期(4年以上) |

| 高い製造コストと原材料費 | -1.1% | 世界全体、中小メーカーへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の入手可能性

偽造パーソナルケア製品がデジタルチャネルに浸透しつつあり、消費者の信頼に重大な脅威をもたらし、正規ブランドの成長を阻害しています。電子商取引プラットフォームや規制の緩い小規模ビューティーショップが、偽造スキンケアおよび化粧品の主要な流通拠点として台頭しています。これらの販売店は大幅な割引価格で消費者を引き付けることが多く、本物と偽造品を区別することが困難になっています。この問題の顕著な例として、2023年7月に米国税関・国境警備局(CBP)が偽造医薬品およびパーソナルケア製品を押収し、1億230万米ドル以上相当の違反が明らかになりました。2024年には、ペンシルベニア州アレンタウンで偽造アンチエイジングクリームが発見され、公衆衛生上の警戒を高めるとともに、オンラインショッピングへの信頼を損ないました。このような偽造品には有害または未規制の成分が含まれている可能性があり、副作用を引き起こし、消費者の新ブランドへの開放性を低下させます。さらに、消費者が誤って偽造品を自社ブランドと結びつけた場合、確立された企業は評判の損害に悩まされ、リピート購入と長期的なロイヤルティが危うくなります。

激しい市場競争と価格圧力

パーソナルケア市場では競争が激化し、利益率が圧迫されています。業界大手でさえその影響を受けています。Procter & Gambleは平均以上の収益性を誇りながらも、2025年第1四半期に収益が2.07%減少しました。この減少は、成熟セクターにおける市場飽和と価格圧力がもたらす課題を示しており、従来の成長軌道を覆しています。一方、ソーシャルメディアと電子商取引を活用した機動力のあるD2Cブランドが市場を揺るがしています。これに対応して、既存企業はデジタル広告予算を増やし、競争力を維持するために流通方法を刷新しています。同時に、Whole FoodsやNatural Grocersなどの小売業者がプライベートブランド製品を推進しています。クリーンな成分と倫理的な調達を推進するこれらの製品は、価格重視の消費者と健康意識の高い消費者の双方に響き、プレミアムナショナルブランドへの直接的な挑戦となっています。価格設定やイノベーションの速度からサステナビリティやデジタルリーチに至るまでの競争圧力の組み合わせが、ブランドの運営予算を圧迫しています。その結果、特にヘアケア、スキンケア、衛生用品などのコモディティ化されたセクターでは、収益性の維持と規模拡大がますます困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スキンケアの優位性がプレミアムイノベーションを牽引

2025年、スキンケアは33.35%の圧倒的な市場シェアを誇り、単なるクレンジングを超えた予防・アンチエイジングソリューションへの消費者の顕著な転換を示しています。このリーダーシップの地位は、長期的な肌の健康に対する意識の高まりと、臨床的に検証された効果で知られるペプチド、レチノイド、植物エキスなどの有効成分の普及によって強化されています。このトレンドは、くすみ、色素沈着、初期老化サインなどの問題に対処する多機能製品への高まる需要を示しています。L'OréalやEstée Lauderなどのブランドはこの波に乗り、皮膚科学をプレミアムラインに融合させ、マス・プレミアムのハイブリッド製品でリーチを拡大しています。

メンズグルーミングは最も急成長するセグメントとして台頭し、2031年にかけて7.75%という力強い年平均成長率を目指しています。この急成長は、男性性に対する認識の変化と、特に都市部での外見への関心の高まりによって牽引されています。ヘアケアは硫酸塩フリーのカスタマイズ処方のイノベーションで繁栄しています。強力なブランドリーダーシップに支えられたオーラルケアは、予防的健康への消費者の関心の高まりを見せています。バス・シャワー製品はウェルネスとプレミアムセルフケアのテーマのもとで再ブランディングされています。サンケアとデオドラントは多機能・天然成分を取り入れて適応しています。フレグランスは特に中東などの文化的に豊かな地域で引き続き繁栄しています。L'OréalのGaldermaへの出資やColor Wowの買収などの注目すべき戦略的動向は、グローバルプレーヤーがパーソナルケア分野内の新興ニッチを多様化・開拓しようとする取り組みを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:マス市場の優位性にもかかわらずプレミアムセグメントが加速

2025年、マス市場セグメントがパーソナルケア業界を支配し、市場シェアの61.60%を占めています。この優位性は主に、スーパーマーケットを通じた広範な流通と競争力のある価格戦略によるものです。WalmartやTargetなどの大手小売業者がこのセグメントのリーチを強化する上で重要な役割を果たしています。一方、クリーンラベルと倫理的基準を重視するWhole FoodsやNatural Grocersのプライベートブランド製品が、確立された既存ブランドとの競争を激化させています。インフレ圧力とダイレクト・トゥ・コンシューマー(D2C)チャネルへの嗜好の高まりに応えて、マス市場プレーヤーはコスト意識の高い顧客を維持するためにイノベーションを進めています。注目すべき例として、Doveが2024年に詰め替え可能なボディウォッシュパウチを発売し、サステナビリティと手頃な価格の両立を示しました。

プレミアムセグメントは38.40%と小さな市場シェアを占めていますが、年平均成長率7.31%で最も急成長しています。この成長は、製品の有効性、天然成分、サステナブルな調達をより重視する消費者によって牽引されています。TulaやDrunk Elephantなどのブランドは、デジタルスキン診断と拡張現実コンサルテーションを活用してルーティンをカスタマイズし、プレミアム価格を正当化しています。これらのプレミアムブランドは高い利益率を享受し、それをエコフレンドリーなパッケージング、研究開発、倫理的に調達された成分に再投資しています。インフルエンサー主導のキャンペーンの急増と高級D2Cブランドの台頭が消費者の関心を高めています。

エンドユーザー別:大人の優位性と子ども向けセグメントの加速の対比

2025年、大人はパーソナルケア市場の93.55%という圧倒的なシェアを占め、その購買力と確立されたルーティンを示しています。彼らの需要は日常的な衛生必需品から専門的なアンチエイジングおよびグルーミング製品まで多岐にわたります。高い可処分所得を持つ大人は、プレミアム製品に引き寄せられるだけでなく、長期的なブランドロイヤルティも育んでいます。例えば、L'OréalのRevitaliftラインは、皮膚科医が承認したアンチエイジングソリューションを求める大人の間で安定した人気を誇っています。

子ども向け製品は市場で最も急成長するセグメントとして台頭し、2031年にかけて年平均成長率8.45%が見込まれています。この急成長は主に、子どもへの優しく専門的な処方の重要性に対する親の意識の高まりによるものです。Colgate-Palmoliveはこのトレンドを体現し、子ども向け歯磨き粉のラインナップをフッ素フリーオプションに拡大しました。また、学校での口腔衛生啓発活動を展開し、早期衛生習慣の普及を推進しています。さらに、特にZ世代からの世代的変化が市場の様相を変えています。Youth To The PeopleやBubbleなどのブランドは、クリーンな成分と説得力のあるソーシャルメディアのナラティブを通じてZ世代の価値観に共鳴し、その恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

成分タイプ別:従来型製品がリードしながら天然代替品が勢いを増す

2025年、従来型・合成成分は実証された有効性、費用対効果、広範な規制適合性により、71.92%という圧倒的な市場シェアを占めています。シリコーンや合成香料などの成分は、多様な気候条件と賞味期限の要件にわたって一貫したパフォーマンスを発揮し、マス市場処方の定番となっています。Dove(Unilever)やOlay(Procter & Gamble)などの主要ブランドは、フラッグシップ製品においてこれらの成分に依存し、手頃な価格と有効性を両立させています。

天然・オーガニック成分は年平均成長率6.71%という力強い成長を見せており、パラベン、フタル酸塩、ホルムアルデヒド放出剤などの合成化合物に関連する健康リスクへの消費者の懸念によって牽引されています。サトウキビ由来のスクワラン、レチノールの代替としてのバクチオール、アロエベラベースの保湿剤などの植物由来代替品が、その穏やかなプロファイルと優れた肌への効果により、石油化学由来の成分に取って代わりつつあります。このトレンドに応えて、L'Oréalは2030年までに95%のバイオベースまたは循環型成分を取り入れる誓約で注目を集めています。COSMOSやUSDAオーガニックなどの認証は増加していますが、サプライチェーンの検証と倫理的な調達の確保は依然として複雑でコストのかかる取り組みです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:従来型小売が優位を保ちながらデジタルチャネルが加速

2025年、スーパーマーケットとハイパーマーケットは45.78%のシェアで市場を支配し、その広範な製品ラインナップ、手頃な価格、アクセスのしやすさが評価されています。Big Bazaar、Reliance Smart、Walmartなどの大手小売チェーンは、Hindustan Unileverの傘下にあるDove、Lifebuoy、Pond's、Clinic Plusなどのブランドを目立つ形で展開しています。これらのブランドはエンドアイルディスプレイ、バリューパック、コンボオファーを通じて視認性を高めています。このような戦略的パートナーシップは、特に第2層・第3層都市のマス市場セグメントでの浸透を強化しています。さらに、Hindustan Unileverはこれらの小売フォーマットを活用して新製品のトライアルを促進し、バンドルとサンプリング戦術を採用しています。

オンライン小売は年平均成長率7.76%で最も急成長するチャネルとして台頭しています。パーソナライゼーション、インフルエンサーマーケティング、ニッチおよびプレミアム製品の魅力などのトレンドがこの成長を促進しています。Nykaa、Amazon Beauty、Tmall Globalなどの電子商取引大手は、The Ordinary、Minimalist、Forest Essentialsなどのブランドのプラットフォームとなり、ターゲットコンテンツとダイレクト・トゥ・コンシューマー戦略を通じた拡大を支援しています。MamaarthやPlumなどのオンライン発祥のブランドは、拡張現実とインフルエンサー主導のチュートリアルを活用して認知を売上に転換し、当日配送と手間のかからない返品で利便性を確保しています。

地域分析

2025年、アジア太平洋地域は若い人口構成、急速な都市化、可処分所得の増加に支えられ、パーソナルケア市場の34.12%という圧倒的なシェアを占めています。中国はメンズグルーミングの世界的需要をリードし、インドではWOW Skin Scienceなどのデジタルに精通したブランドに支えられた新興中間層が成長を牽引しています。WOW Skin Scienceはダイレクト・トゥ・コンシューマーのアプローチでZ世代に特に響いています。一方、インドネシアやベトナムなどの東南アジア諸国は、インターネットアクセスの向上と手頃な価格でありながらプレミアムな製品への需要に後押しされ、新興ホットスポットとして台頭しています。急速なデジタル化の進展、グルーミングへの文化的嗜好、拡大する中間層を背景に、この地域は2031年にかけて7.49%という印象的な年平均成長率で成長する軌道にあります。

欧州と北米はともに成熟した市場であり、より安定しているが成長は緩やかです。欧州は天然・オーガニック製品の推進において先頭に立っています。ドイツやフランスなどの国々は、環境に優しく健康意識の高い製品への消費者需要の高まりに後押しされ、プレミアムでエコ認証された処方を優先し、サステナブルなパッケージングのイノベーションを主導しています。一方、米国が主導する北米は、高い一人当たり支出と先進的な製品処方および業界の技術革新への強い注力を特徴とし、パーソナルケアセクターの支配的な勢力として台頭しています。

一方、南米、中東、アフリカは進化する市場環境の中で独自のニッチを開拓しています。フレグランスへの深い文化的親和性を持つ中東では、サウジアラビアやUAEなどの国々がプレミアム香水とグルーミング必需品への旺盛な需要を牽引しています。ブラジルとメキシコのダイナミックな市場が主導する南米は、国内消費と製造拠点としての戦略的地位を巧みにバランスさせています。両地域のブランドは関連性を維持するため、成分の透明性の強化、スキンケア診断へのAI活用、オムニチャネル戦略の採用に注力しています。

競争環境

パーソナルケア製品市場は適度に分散しており、既存の大手企業と機動力のある新興企業の双方が市場シェアを争っています。Procter & Gamble、Unilever、L'Oréalという支配的なプレーヤーは、それぞれ異なるマーケティング戦略を採用しています。P&Gは製品パフォーマンスの向上を通じてブランドの優位性とカテゴリーリーダーシップを強調しています。同時に、Unileverは目的志向のブランディングに牽引された新興市場でのプレミアム化に注力しています。L'Oréalは感情的なストーリーテリングとインフルエンサーキャンペーンを活用してZ世代とミレニアル世代に響いています。GlossierやMamaEarthなどの企業は、コミュニティの育成とパーソナライズされたコンテンツの提供によって従来の小売を迂回し、デジタルプラットフォームで消費者と直接エンゲージしています。

テクノロジーの採用は競争優位性を定義する上で極めて重要です。L'Oréalは最先端のイノベーションラボとコラボレーションで際立っており、特にIBMとのAIパートナーシップと、より迅速で安全な製品テストのためのバイオプリント皮膚の先駆的な取り組みが注目されます。Unileverはデータ分析と予測モデリングを活用してサプライチェーンを強化し、サステナビリティ目標を達成しています。P&GはIoT対応パッケージングとスマートシェルフシステムを活用して小売環境での消費者行動を把握しています。ブランドはAR駆動の試着とスキン診断アプリをますます採用し、オンラインとオフラインの体験をシームレスに融合させてコンバージョン率を高めています。

市場リーダーは買収、パートナーシップ、製造規模の拡大を通じてグローバルプレゼンスと製品ラインナップを戦略的に拡大しています。L'OréalによるColor Wowの買収とGaldermaへの投資は、皮膚科学とヘアケアの両分野での拡大への取り組みを示しています。Yellow Wood PartnersによるChapStickの買収は、リップケア市場でのポジション強化を目指しています。EternisによるSharon Personal Careの買収は、成分能力を拡大するとともにグローバルリーチを広げています。

パーソナルケア製品業界のリーダー企業

Procter & Gamble Co.

Unilever PLC

Colgate-Palmolive Company

Este Lauder Companies Inc.

L'Oreal S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:L'Oréalはヘアケアブランド Color Wow の買収に関する契約を締結し、プロフェッショナルおよびコンシューマーポートフォリオを拡大しました。

- 2025年1月:L'OréalはIBMと提携し、生成人工知能(AI)を活用してサステナブルな化粧品処方を開発しました。同社はIBMの生成AI技術を活用して化粧品処方データを分析し、エネルギー消費と材料廃棄物を削減しながらサステナブルな原材料の組み込みを可能にしました。

- 2024年12月:Tatchaは1,400か所以上のUlta Beautyの小売店舗とその電子商取引プラットフォームへの流通を通じて米国での市場プレゼンスを拡大し、デューイスキンクリーム製品を主要製品として強調しました。

- 2024年12月:Eternis Fine ChemicalsがSharon Personal Careを買収し、イタリアとイスラエルにわたる製造を拡大しました。

世界のパーソナルケア製品市場レポートの範囲

| ヘアケア | シャンプー |

| コンディショナー | |

| ヘアカラー剤 | |

| ヘアスタイリング製品 | |

| その他 | |

| スキンケア | フェイシャルケア製品 |

| ボディケア製品 | |

| リップ・ネイルケア製品 | |

| バス・シャワー | シャワージェル |

| 石鹸 | |

| その他 | |

| オーラルケア | 歯ブラシ |

| 歯磨き粉 | |

| マウスウォッシュ・リンス | |

| その他 | |

| メンズグルーミング製品 | |

| サンケア製品 | |

| デオドラント・制汗剤 | |

| 香水・フレグランス |

| マス |

| プレミアム |

| 大人 |

| 子ども |

| 天然・オーガニック |

| 従来型・合成 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | ヘアケア | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップ・ネイルケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| その他 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュ・リンス | ||

| その他 | ||

| メンズグルーミング製品 | ||

| サンケア製品 | ||

| デオドラント・制汗剤 | ||

| 香水・フレグランス | ||

| カテゴリー | マス | |

| プレミアム | ||

| エンドユーザー | 大人 | |

| 子ども | ||

| 成分タイプ | 天然・オーガニック | |

| 従来型・合成 | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のパーソナルケア市場規模と2031年までの成長見通しは?

市場は2026年に5,632億3,000万米ドルと評価されており、年平均成長率5.24%で2031年までに7,269億米ドルに達する見込みです。

パーソナルケア市場で最も急成長している地域はどこで、その理由は?

アジア太平洋が2031年にかけて年平均成長率7.49%でリードしており、中国でのメンズグルーミング採用の増加とインドの中間層支出の拡大によって牽引されています。

プレミアム化はパーソナルケア市場の成長にどのような影響を与えていますか?

プレミアム製品は2025年の収益の38.40%を占めるにとどまりますが、消費者が有効性、サステナビリティ、高級体験を優先するにつれて年平均成長率7.31%で成長しています。

パーソナルケア業界内で最も高い成長を示す製品セグメントはどれですか?

メンズグルーミング製品が最も強い年平均成長率7.75%を記録しており、男性性に関する規範の変化とアジア太平洋でのターゲットを絞ったデジタルマーケティングを反映しています。

最終更新日: