小児在宅医療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

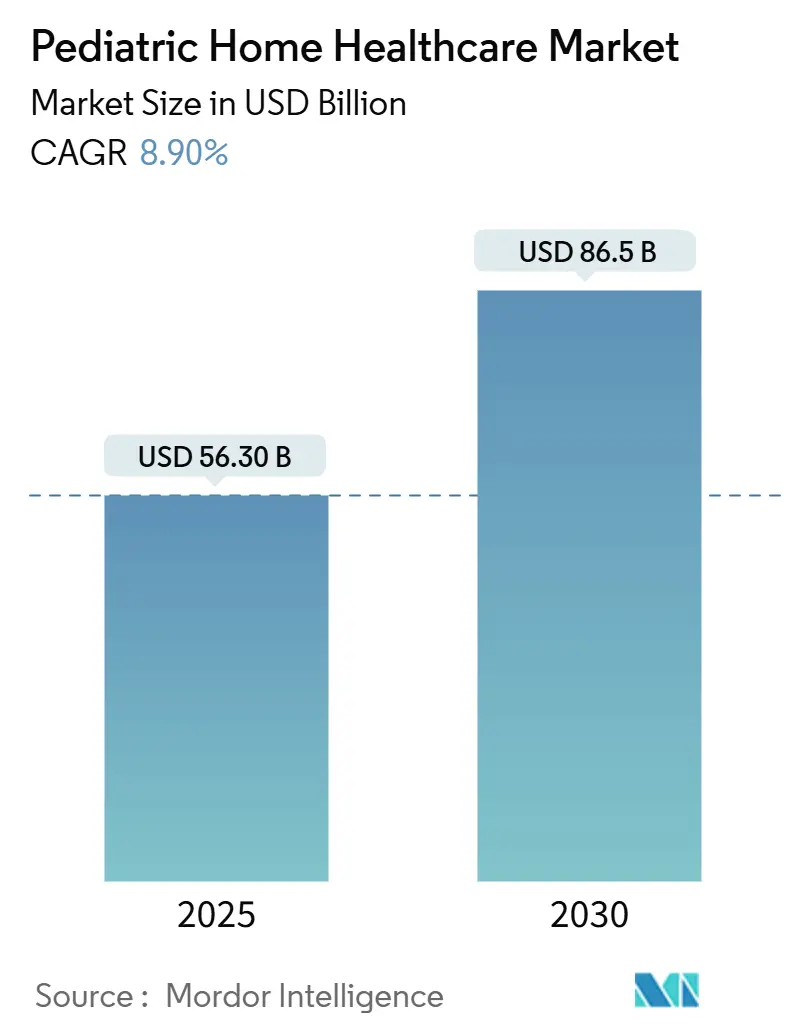

| 市場規模 (2025) | 56.30 十億米ドル |

| 市場規模 (2030) | 86.5 十億米ドル |

| 成長率 (2025 - 2030) | 8.90% CAGR |

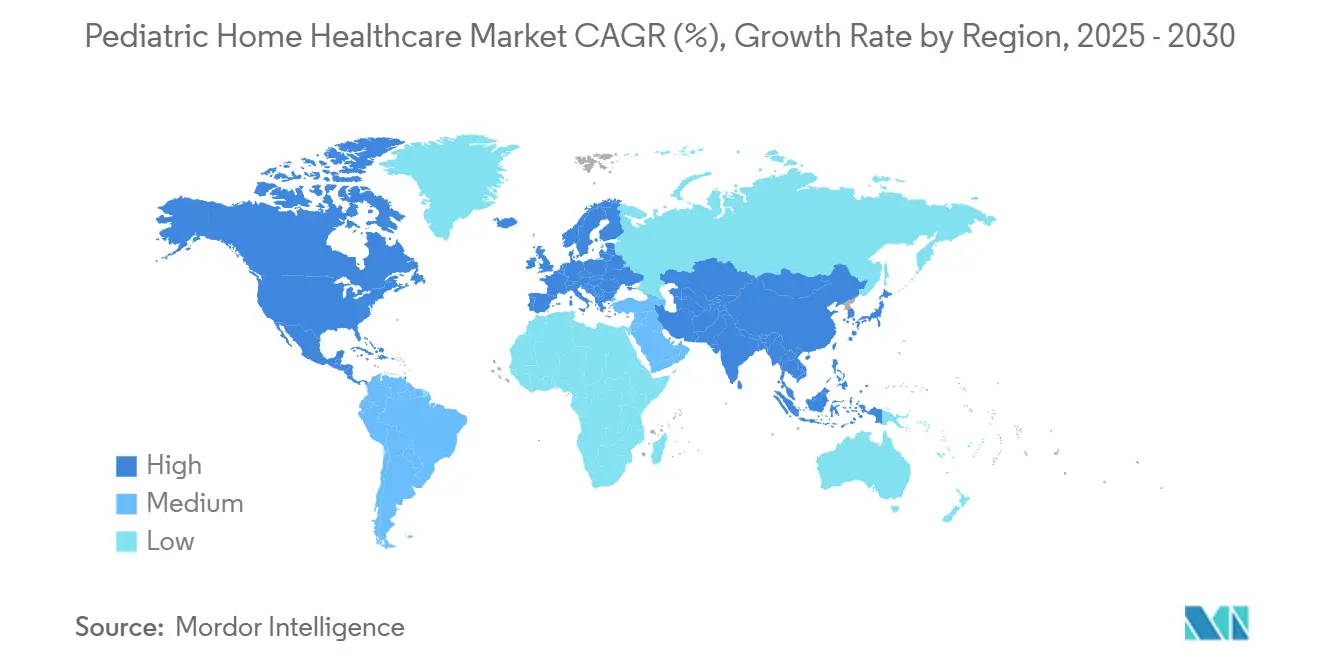

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児在宅医療市場分析

小児在宅医療市場規模は2025年に563億米ドルに達し、CAGRは8.90%で推移して2030年までに865億米ドルに達する軌道にあります。医療的に複雑な状態にある小児の有病率の上昇、政策支援の拡大、急速なデバイスイノベーションが、先進国および新興国全体で小児在宅医療市場を拡大させています。慢性的な病院ベッド不足と地域密着型モデルの実証済みのコスト効率が需要を強化する一方、AI対応モニタリングシステムと携帯型生命維持装置がサービスの幅を広げています。北米はメディケイドウェイバーの拡大により商業的な中核を維持していますが、アジア太平洋はインフラ投資の増加に伴い勢いを増しています。プロバイダーが規模の拡大、臨床ポートフォリオの多様化、アウトカムと生産性を向上させるテクノロジーの組み込みを追求するにつれ、競争力学は変化しています。

主要レポートのポイント

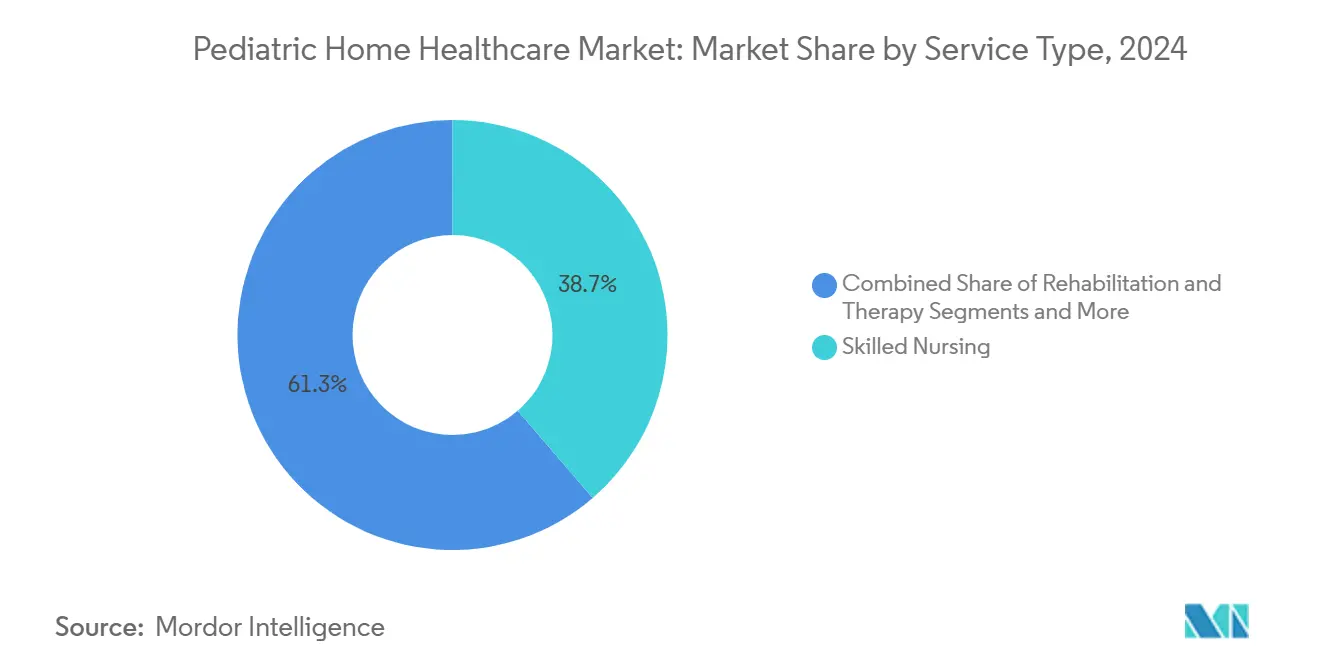

- サービスタイプ別では、熟練看護が2024年の小児在宅医療市場シェアの38.7%を占め、AI対応遠隔モニタリングは2030年にかけてCAGR12.6%で進展しています。

- 年齢層別では、5〜12歳のコホートが2024年の小児在宅医療市場規模の31.4%を占め、新生児サービスは2030年にかけてCAGR10.5%で拡大する見込みです。

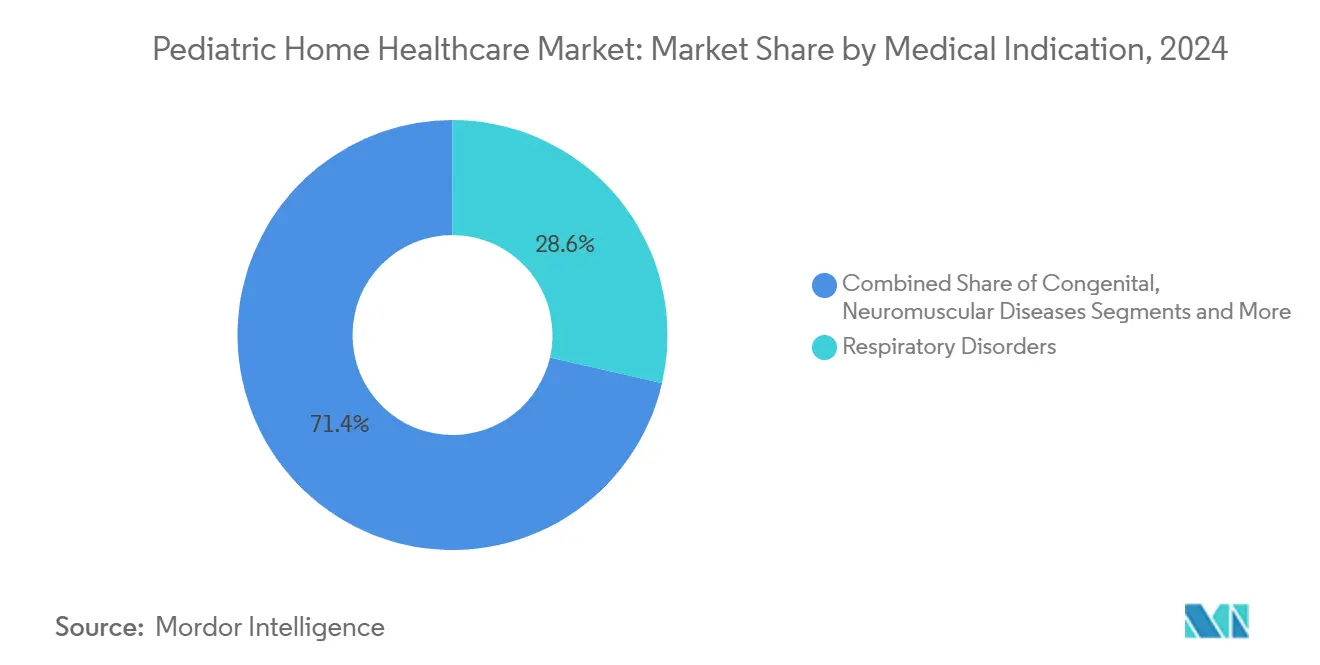

- 医療適応別では、呼吸器疾患が2024年の小児在宅医療市場規模の28.6%を占め、神経筋疾患は同期間にCAGR11.8%で成長しています。

- 支払者別では、メディケイドおよびCHIPが2024年の総支出の46.2%を賄い、民間保険は2030年にかけてCAGR9.3%で増加しています。

- 地域別では、北米が2024年に45.1%の収益シェアをリードしていますが、アジア太平洋は2025年〜2030年にCAGR10.2%を記録する見込みです。

市場動向とインサイト

小児在宅医療市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性小児疾患の有病率の増加 | +2.10% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| メディケイドウェイバーおよび保険適用の拡大 | +1.80% | 北米、先進市場への波及あり | 中期(2〜4年) |

| 小児病院ベッド不足が在宅代替サービスを促進 | +1.50% | グローバル、特に北米・アジア太平洋で深刻 | 短期(2年以内) |

| 携帯型人工呼吸器および輸液ポンプの進歩 | +1.30% | グローバル、北米・欧州が主導 | 中期(2〜4年) |

| 小児向けAI対応遠隔患者モニタリング | +1.20% | 北米・欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 小児在宅サービスへの調剤薬局の参入 | +0.90% | 北米、欧州への早期拡大あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性小児疾患の有病率の増加

脊髄性筋萎縮症や先天性異常などの複雑な疾患がより一般的になり、高度急性期在宅サービスへの持続的な需要が生まれています。日本だけでも継続的なケアを必要とする医療的ケア児が約60,000人おり、欧州や北米でも同様のパターンが展開されています。[1]株式会社 Make Care, "『訪問看護ステーションくるみ』重症心身障害児及び医療的ケア児の訪問看護開始," PR TIMES, prtimes.jp 遺伝子療法は生存期間を延長させる一方で長期的なモニタリングの必要性を高め、医療システムが在宅ベースの臨床経路を体系化するよう促しています。英国のデュシェンヌ型筋ジストロフィーに関する呼吸器ガイドラインは、疾患進行の早期段階から自宅を訪問する多職種チームを重視しており、プロトコルがどのように適応しているかを反映しています。診療報酬率は関与するスキルの強度を反映して上昇傾向にあり、プロバイダーの収益予測可能性を安定させています。機器サプライヤーは、短時間のトレーニング後に家族が管理できる小児専用の人工呼吸器や吸引装置で対応しています。このトレンドは、臨床的な複雑性を小児在宅医療市場の商業的機会へと転換しています。

メディケイドウェイバーおよび保険適用の拡大

メディケイドおよびCHIPプログラムにおける小児の12か月継続的資格が2024年1月に発効し、ケアの継続性を妨げてきた歴史的な適用格差を解消しました。現在5つの州が6歳までの適用を保証しており、ニューヨーク州のウェイバーだけで年間66,177人の小児のアクセスを6,000万米ドルのコストで保護しています。[2]ニューヨーク州保健局, "最終改正申請," health.ny.gov 2025年1月に発効したCHIPの下での在宅・地域密着型サービスの追加により、給付範囲がさらに拡大しました。これらの改革は収益の流れを標準化し、行政上の摩擦を低減させ、小児在宅医療市場を持続的な成長へと位置づけています。民間保険会社は、給付スケジュールに在宅代替サービスを追加することで公的政策を反映しており、この動きが商業的支払者の浸透率を高めています。

小児病院ベッド不足が在宅代替サービスを促進

2024年に米国の小児科ポジションの30%が空席のままであったことは、構造的な能力不足を浮き彫りにしています。専門科の空席は40%を超え、在宅看護の適用を待つ患者の退院が平均15日遅延しています。医療システムは在宅病院プログラムを拡大することで対応しており、Advocate HealthのLevine Children's Hospital at Homeは家族の自宅で点滴薬、呼吸療法、術後モニタリングを提供しています。コスト削減、ベッド回転率の向上、家族満足度の向上が、さらなる展開を促しています。バイタルサインを指令センターに送信するテクノロジープラットフォームが臨床的監視を強化し、急性期病棟からの早期移行を可能にしています。これらの要因が総合的に、小児在宅医療市場における在宅ベースモデルの普及を加速させています。

携帯型人工呼吸器および輸液ポンプの進歩

Newport HT70 Plus人工呼吸器は内部電源で最大10時間稼働し、外部ガスを必要とせず、家庭環境の実際的な制約に対応しています。神経調節換気補助は、オーストラリアの試験において新生児の再挿管率を14%に低下させ、より安全な早期退院を支援しています。Cardinal Healthによる主要な経腸栄養ポンプの製造中止などのサプライチェーンの混乱が、代替デバイスサプライヤーやレンタルモデルへの扉を開いています。ハードウェアが軽量化・高機能化するにつれ、あらゆる重症度の小児が自宅にとどまることができ、呼吸器および栄養サポートサービスに関連する小児在宅医療市場規模が拡大しています。

小児在宅医療市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州をまたぐ診療報酬規則の断片化 | -1.40% | 北米、州管轄区域間の差異あり | 中期(2〜4年) |

| 小児訓練を受けた在宅ケア人材の不足 | -1.10% | グローバル、特に農村部・医療過疎地域で深刻 | 長期(4年以上) |

| 接続された小児デバイスにおけるサイバーセキュリティリスク | -0.80% | グローバル、北米・欧州で懸念が高まる | 短期(2年以内) |

| 保護者の法的責任に関する懸念の高まり | -0.60% | 北米・欧州、アジア太平洋市場でも台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州をまたぐ診療報酬規則の断片化

UnitedHealthcareが2025年4月に在宅医療の事前承認を廃止した一方で、プロバイダーは訪問回数の上限、診療報酬の上限、文書化に関して異なるメディケイド規則のパッチワークを依然としてナビゲートしなければなりません。CMSは2025年の在宅医療予測支払システムを更新し、行政上の負担を増大させるサービス受け入れ確認を追加しました。[3]メディケア・メディケイドサービスセンター, "メディケアプログラム;暦年(CY)2025年在宅医療予測支払システム(HH PPS)料率更新," 連邦官報, federalregister.gov小規模事業者はマージンを圧迫するコンプライアンスコストに直面し、地理的拡大が鈍化しています。複数州にまたがるプロバイダーはケア経路の標準化に苦慮しており、小児在宅医療産業における規模の経済が制限されています。

小児訓練を受けた在宅ケア人材の不足

複雑なケアを必要とする小児を持つ家族は、週平均40時間の看護時間不足を報告しており、深刻な労働力不足を示しています。小児看護研究所は、小児臨床実習の削減が将来の供給を弱体化させると警告しています。日本では2025年に人員不足により886か所の訪問看護ステーションが閉鎖しました。管轄区域をまたぐ資格認定の違いがさらに移動性を制限し、人材の摩擦を増幅させています。研修パイプラインと定着インセンティブへの決定的な投資がなければ、能力の制約が小児在宅医療市場の拡大率を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

小児在宅医療市場セグメント分析

サービスタイプ別:

テクノロジー統合が従来のケアを再形成小児在宅医療市場規模の熟練看護部門は2024年に218億米ドルに達し、世界収益の38.7%に相当し、人工呼吸器管理、気管切開ケア、複雑な投薬管理の必要性に牽引されています。CAGR12.6%を記録すると予測されるAI対応遠隔モニタリングは、臨床医のリーチを拡大し、移動コストを削減して新たな利益源を開拓しています。リハビリテーション療法は発達上の改善に不可欠であり、呼吸器・換気サービスは神経筋疾患の有病率と連動して増加しています。

発達障害を持つ小児が成人期まで生存するにつれ、個人ケア支援が拡大し、長期的なサポートニーズが生じています。遠隔診察に組み込まれたデジタル聴診プラットフォームがトリアージの精度を向上させ、専門医の待ち行列を縮小しています。クラウドダッシュボードを統合した携帯型人工呼吸器が標準的な看護プロトコルに溶け込み、従来型とデジタルモデルがどのように融合するかを示しています。ケアプランにAI分析を統合するプロバイダーは、早期介入指標と差別化された支払者契約を達成し、小児在宅医療市場におけるシェアを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:

新生児ケアがイノベーションを牽引5〜12歳の小児は2024年に177億米ドルを生み出し、小児在宅医療市場シェアの31.4%に相当します。このコホートは在宅ケアチームと連携する体系的な学校プログラムの恩恵を受け、訪問スケジュールを安定させています。最も成長が速い新生児サービスはCAGR10.5%で、軽量人工呼吸器と継続性プロトコルに支えられたより安全な早期退院を活用しています。

新生児輸送モニタリングの進歩により、救急車での搬送中に医師がリアルタイムでバイタルサインを確認できるようになり、出生後数日以内に在宅での開始が実現可能となっています。生後12か月までの乳児は、携帯型経腸栄養システムが保護者による複雑な栄養管理を可能にする並行した成長回廊を形成しています。成人ケアへ移行する思春期の患者は、小児科と成人科の専門性を橋渡しするカスタマイズされたサポートモデルを必要としています。小児在宅医療市場において持続的な存在感を求めるプロバイダーにとって、年齢に合わせたカスタマイズは不可欠です。

医療適応別:

呼吸器疾患が複雑ケアをリード呼吸器疾患は2024年に161億米ドルを生み出し、小児在宅医療市場規模の28.6%に相当します。携帯型非侵襲的換気装置と気道クリアランスデバイスが在宅適用範囲を拡大し、患者をより早期に集中治療から移行させています。年間11.8%の拡大が予測される神経筋疾患は、遺伝子療法モニタリングを補完した生涯にわたる呼吸サポートを必要とします。

先天性疾患は外科的生存率の向上に伴い安定した需要を促進し、腫瘍学サービスは自宅で提供される輸液療法と症状管理を組み合わせています。先天性心疾患に対する新興の遠隔モニタリングは、センサーネットワークが病院外で複雑な生理機能をサポートできることを示しています。適応症特有の臨床バンドルを組み立てるプロバイダーは、支払者との整合性を高め、小児在宅医療市場におけるシェアを守っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

支払者別:

政府プログラムが資金調達を主導メディケイドおよびCHIPは2024年に260億米ドルの診療報酬を占め、市場収益の46.2%に相当し、公的プログラムが財政的な要となっていることを確認しています。継続的な資格規則がキャッシュフローを安定させ、ケアの継続性を向上させ、プロバイダーの投資を促しています。CAGR9.3%で増加している民間保険の支払いは、保険会社が長期入院に比べてコスト削減と見なす在宅代替サービスの給付適用範囲の拡大を反映しています。

軍・連邦スキームは一貫した診療報酬スケジュールでニッチな量を供給し、慈善的資金が給付格差に直面する家族を支援しています。価値に基づくケアのパイロットは、再入院回避と機能的改善に報酬を結びつけ、臨床的に統合されたモデルに報いています。多様化した支払者ミックスはプロバイダーを政策ショックから守り、小児在宅医療産業の収益基盤を強化しています。

地域分析

北米小児在宅医療市場

北米は2024年に250億4,000万米ドルを生み出し、確立されたメディケイド免除制度、成熟したデバイスサプライチェーン、および強固な遠隔医療法制のおかげで総収益の45.1%を占めました。5州における継続的適格性の延長により、途切れのない保険適用が確保され、サービスの安定性を支えています。プロバイダーはHIPAA法令に準拠したAIトリアージツールへの投資を継続しており、小児在宅医療市場における地域のリーダーシップを強化しています。

アジア太平洋小児在宅医療市場

アジア太平洋地域は最も急速な拡大を記録し、各国政府が能力構築に沿った在宅ソリューションへの資金を誘導する中、2030年までのCAGR見通しは10.2%に達しました。インドの医療セクター全体は2025年までに6,120億米ドルに達する見込みであり、小児サービスにとって受容性の高い環境を構築しています。一方、日本の在宅看護ネットワークは人口動態的な圧力に対応するため年率8.8%で拡大しています。遠隔医療およびリモートモニタリングを認可する規制改革が国境を越えた技術移転を加速させ、地域における小児在宅医療市場規模を拡大しています。

EMEAおよび南米小児在宅医療市場

欧州はデータ標準を調和させデバイス認証を容易にする欧州健康データスペースに支えられ、安定した成長を維持しています。中東・アフリカは新興の有望市場として注目されており、UAEの早期視力スクリーニングプログラムやサウジアラビアの570億4,000万米ドルの医療予算が在宅ケアパイロット事業に充当されていることが挙げられます。南米は遅れをとっているものの、ブラジルおよびアルゼンチンにおけるインフラ整備への経済回復資金の投入により上昇が見込まれます。総じて、地理的多様化は循環的リスクを緩和し、小児在宅医療市場のホワイトスペースの可能性を解放しています。

競争環境

市場構造は統合が加速しているものの、依然として中程度に断片化しています。Aveanna Healthcareによる7,500万米ドルのThrive Skilled Pediatric Care買収は23か所のサイトを追加し、専門的な専門知識を深め、規模拡大競争を示しています。プライベートエクイティは引き続き専門プロバイダーを標的としており、Varsity Healthcare PartnersによるAngels of Care Pediatric Home HealthのNautic Partnersへの売却は、投資家の持続的な信頼を示しています。

テクノロジー能力は決定的な差別化要因です。DispatchHealthとMedically Homeの合併は最大の先進在宅ケアプラットフォームを確立し、病院レベルのサービスとAIモニタリングを組み込んで臨床ベンチマークを引き上げています。在宅輸液療法と品質報告に関するCMS規制がコンプライアンスの閾値を引き上げ、専任の規制チームを持つグループに有利に働いています。

ホワイトスペースの機会には、医療過疎の農村郡や新興の遠隔モニタリングカテゴリーが含まれます。小児病院と合弁事業を形成する調剤薬局が流通力と処方データをこの分野にもたらし、競争を激化させています。優れたアウトカム、介護者満足度、支払者のコスト削減を実証する企業がプレミアム契約を獲得し、小児在宅医療市場における競争上の優位性を強化しています。

小児在宅医療産業のリーダー

BAYADA Home Health Care

Aveanna Healthcare

Maxim Healthcare Services

Pediatric Home Service (PHS)

Angels of Care Pediatric Home Health

- *免責事項:主要選手の並び順不同

本レポートで取り上げた小児在宅医療市場の企業

- BAYADA Home Health Care

- Aveanna Healthcare

- Pediatric Home Service (PHS)

- Maxim Healthcare

- PSA Healthcare

- Lincare Holdings

- Interim HealthCare

- Encompass Health

- BrightStar Care

- Kindred at Home

- Angels of Care Pediatric Home Health

- Team Select Home Care

- Johns Hopkins Pediatric Home Care

- Trinity Health At Home

- Children's Home Healthcare

- Suncoast Pediatric Homecare

- Tender Care Home Health

- Caring Hands Pediatric Homecare

- Adara Home Health

- Thrive Skilled Pediatric Care

小児在宅医療市場における最近の業界動向

- 2025年4月:Aveanna Healthcareが7,500万米ドルでThrive Skilled Pediatric Careの買収を完了し、23か所の新拠点を追加しました。

- 2025年4月:Advocate HealthがノースカロライナのシャーロットでAtrium Health Levine Children's Hospital at Homeプログラムを開始しました。

- 2025年3月:DispatchHealthとMedically Homeが合併し、米国最大の先進在宅ケアプロバイダーが誕生しました。

世界の小児在宅医療市場レポートの範囲

セグメンテーションの概要

| 熟練看護 |

| リハビリテーション・療法 |

| 個人ケア支援 |

| 呼吸器・換気サービス |

| その他の臨床サービス |

| 新生児(0〜28日) |

| 乳児(1〜12か月) |

| 幼児(1〜4歳) |

| 小児(5〜12歳) |

| 思春期(13〜18歳) |

| 先天性疾患 |

| 神経筋疾患 |

| 呼吸器疾患 |

| 腫瘍学 |

| その他(外傷、術後など) |

| メディケイド / CHIP |

| 民間保険 |

| 軍・連邦プログラム |

| 自己負担 |

| 慈善・非営利資金 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 熟練看護 | |

| リハビリテーション・療法 | ||

| 個人ケア支援 | ||

| 呼吸器・換気サービス | ||

| その他の臨床サービス | ||

| 年齢層別 | 新生児(0〜28日) | |

| 乳児(1〜12か月) | ||

| 幼児(1〜4歳) | ||

| 小児(5〜12歳) | ||

| 思春期(13〜18歳) | ||

| 医療適応別 | 先天性疾患 | |

| 神経筋疾患 | ||

| 呼吸器疾患 | ||

| 腫瘍学 | ||

| その他(外傷、術後など) | ||

| 支払者別 | メディケイド / CHIP | |

| 民間保険 | ||

| 軍・連邦プログラム | ||

| 自己負担 | ||

| 慈善・非営利資金 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

小児在宅医療市場の現在の評価額はいくらですか?

市場は2025年に563億米ドルと評価されています。

小児在宅医療市場はどのくらいの速さで成長すると予測されていますか?

CAGR8.90%を記録し、2030年までに865億米ドルに達する見込みです。

どのサービスカテゴリーが支出をリードしていますか?

熟練看護サービスが2024年に38.7%で最大の収益シェアを占めています。

どの地域が最も高い成長ポテンシャルを提供していますか?

アジア太平洋は2030年にかけてCAGR10.2%で成長すると予測されています。

小児在宅医療サービスの費用を主に負担しているのは誰ですか?

メディケイドとCHIPが総支出の46.2%を賄っており、政府プログラムが主要な支払者となっています。

ケア提供を再形成しているテクノロジートレンドは何ですか?

AI対応遠隔モニタリングがCAGR12.6%で進展し、仮想的な監視能力を拡大しています。

最終更新日: