ピーナッツ原料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

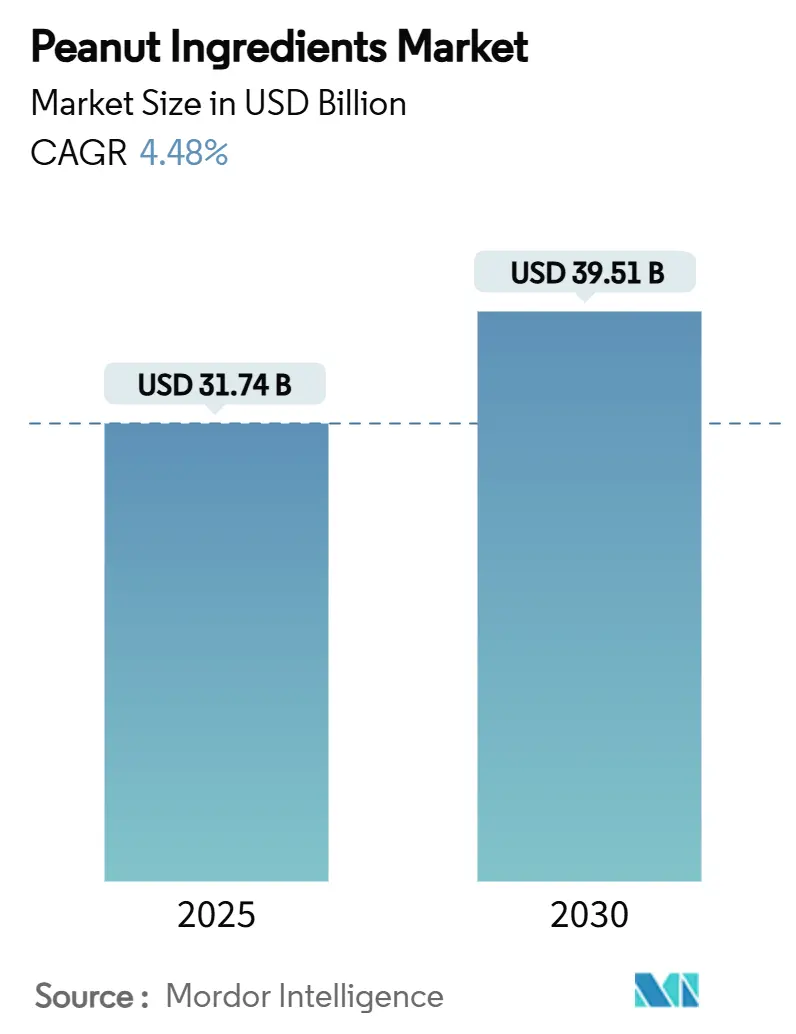

| 市場規模 (2025) | 31.74 十億米ドル |

| 市場規模 (2030) | 39.51 十億米ドル |

| 成長率 (2025 - 2030) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

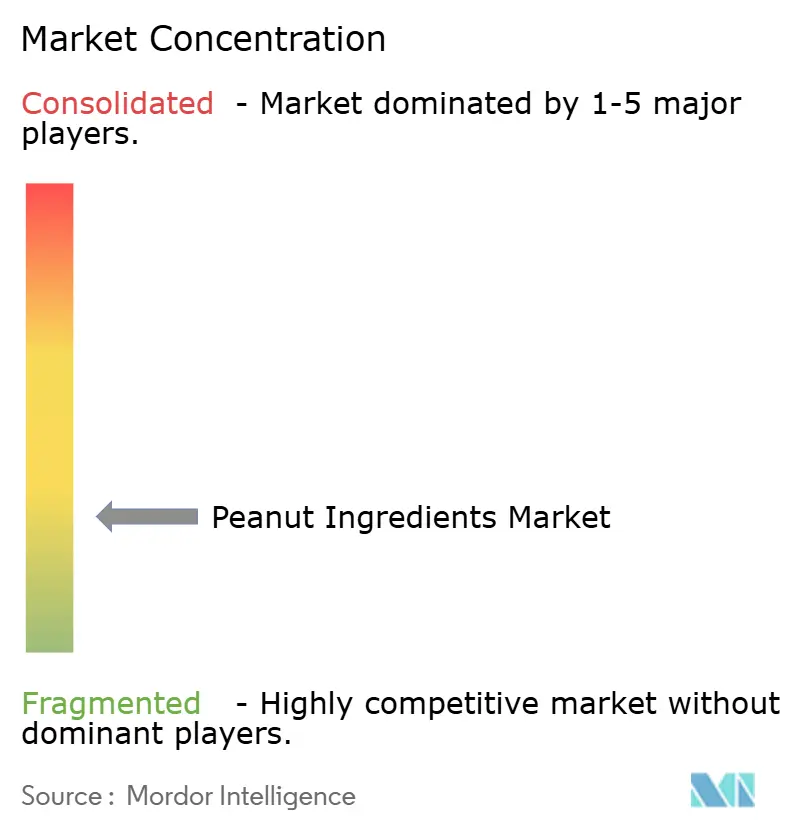

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピーナッツ原料市場分析

ピーナッツ原料市場規模は2025年に317億4,000万米ドルとなり、予測期間中に4.48%のCAGRで成長して2030年には395億1,000万米ドルに達する見込みです。植物性栄養への消費者シフトの継続、アフラトキシンフリーの穀粒を実現する精密選別技術への持続的な投資、および厳格化するサステナビリティ基準が、安定した成長軌道を強化しています。アジア太平洋地域の消費急増、高オレイン酸プロファイルを目指した継続的な品種研究、アップサイクル繊維への需要拡大が市場の基礎的条件をさらに強固にしています。同時に、アレルゲンおよびマイコトキシンに関する規制上の精査は、成長の抑制要因というよりも品質向上の触媒として機能し、基準を満たすサプライヤーにプレミアム価格決定力をもたらしています。生産構造が分散しているため、地域の専門業者とグローバルなアグリビジネス大手が共存できることから、競争の激しさは中程度にとどまっています。

主要レポートのポイント

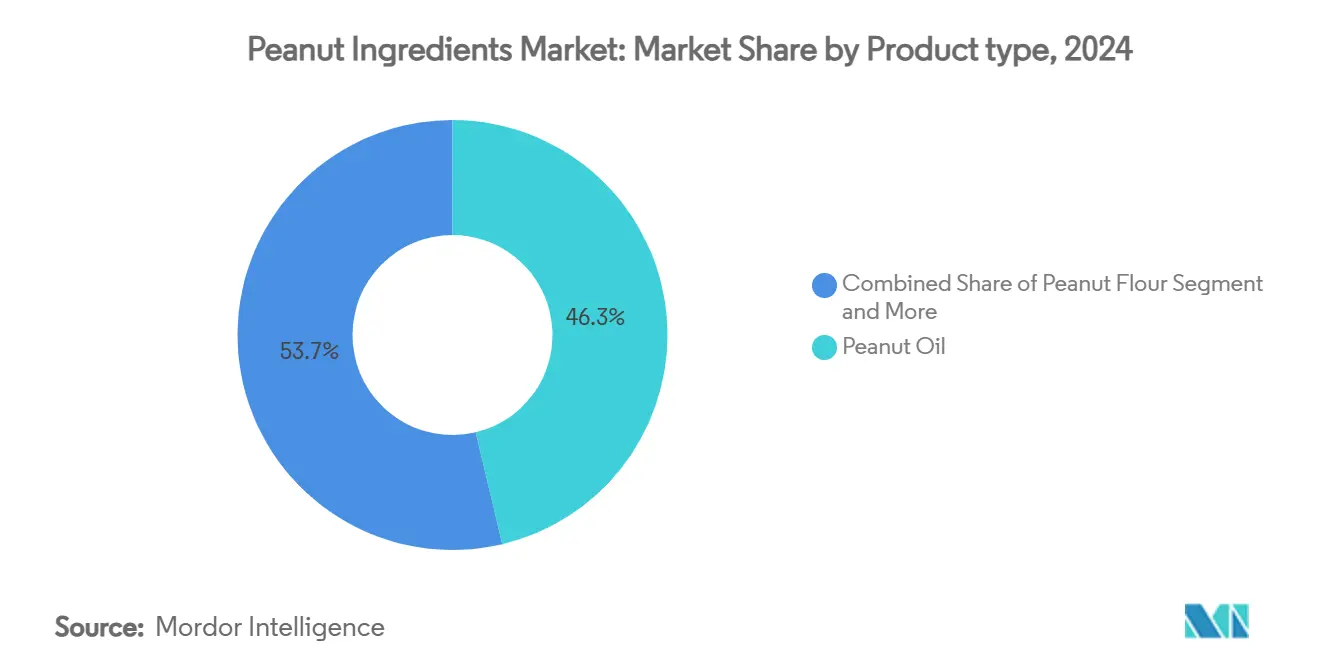

- 製品タイプ別では、ピーナッツオイルが2024年のピーナッツ原料市場シェアの46.28%をリードし、ピーナッツプロテインおよびアイソレートは2030年までに9.25%のCAGRで成長すると予測されています。

- 形態別では、液体原料が2024年のピーナッツ原料市場規模の50.61%を占め、粉末原料は2030年まで9.83%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、食品・飲料製造が2024年のピーナッツ原料市場シェアの61.38%を占め、パーソナルケア・化粧品は2030年まで7.61%のCAGRで先行しています。

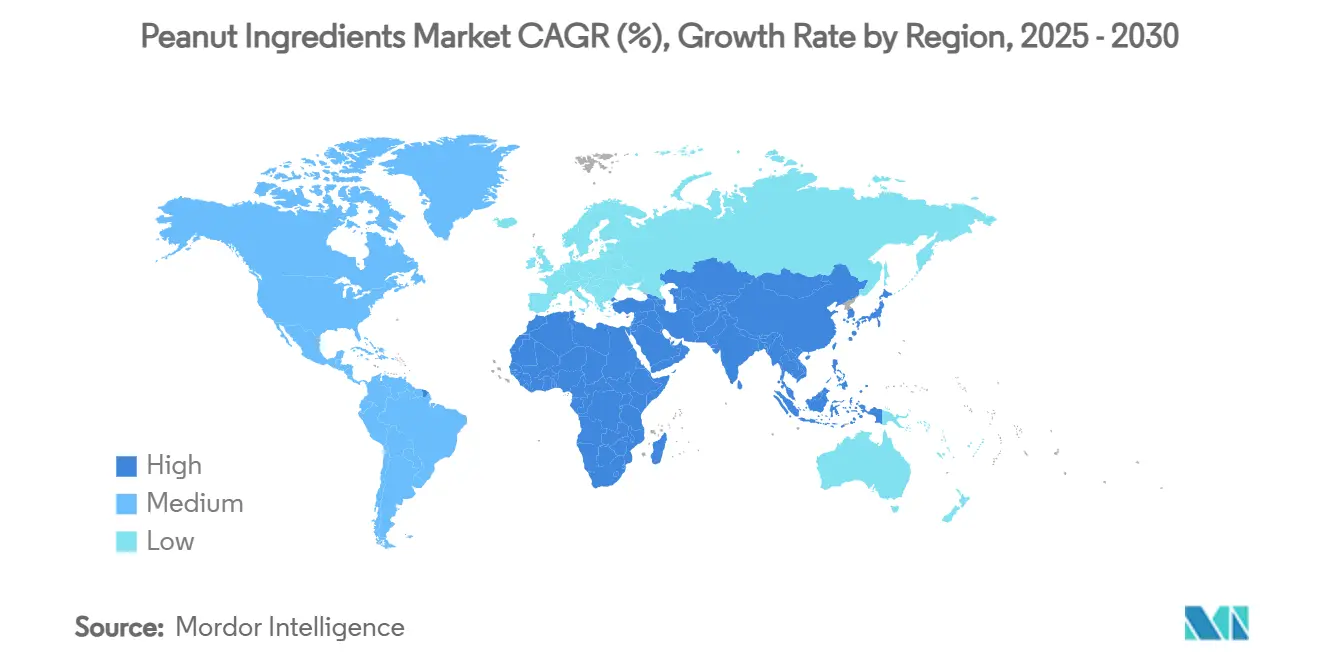

- 地域別では、アジア太平洋が2024年の収益の38.19%を占め、2030年までの予測CAGRが6.18%と最も成長の速い地域でもあります。

世界のピーナッツ原料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアのフードサービスにおける高オレイン酸ピーナッツオイルの需要増加 | +0.8% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 植物性タンパク質とクリーンラベルスナックの成長 | +0.9% | 北米・EUで先行利益を得ながらグローバルに展開 | 長期(4年以上) |

| アフリカおよび東南アジアの新興中間層がナッツベーススプレッドを牽引 | +0.6% | アジア太平洋・中東アフリカ、都市部に集中 | 長期(4年以上) |

| アップサイクル機能性原料としてのピーナッツ殻繊維の採用 | +0.4% | サステナビリティ重視市場が牽引するグローバル展開 | 中期(2〜4年) |

| EU輸出向け精密選別アフラトキシンフリー穀粒の急速なスケールアップ | +0.5% | EUへのグローバル輸出業者、米国生産者が最大の恩恵を受ける | 短期(2年以内) |

| CPGオフテイク契約を引き付けるカーボンネガティブなピーナッツ栽培パイロット | +0.3% | 北米・ブラジル、他地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアのフードサービスにおける高オレイン酸ピーナッツオイルの需要増加

アジアのクイックサービスおよびフルサービスレストランの運営者は、繰り返しの加熱サイクルに耐える揚げ油を重視しています。高オレイン酸ピーナッツオイルは、従来品より25%優れた酸化安定性を発揮し、交換間隔を延ばして総オイルコストを削減します。インドのGirnar-4およびGirnar-5品種は78.9%〜80.7%のオレイン酸を含み、包装食品における安定剤の使用を削減してクリーンラベル処方を容易にします。ジョージア州のUSDA支援による49万米ドルの研究プログラムは、形質パイプラインを深化させ、供給を安定させる気候耐性属性を組み込んでいます[1]ジョージア大学、「CAES専門家がオイル生産を研究」、newswire.caes.uga.edu。アジア太平洋地域の都市化が加速するにつれ、チェーンレストランは原料仕様を標準化しており、認定高オレイン酸オイルは調達の前提条件となっています。アフラトキシン適合性と酸化安定性を保証するサプライヤーが大型入札で優位に立ちます。

植物性タンパク質とクリーンラベルスナックの成長

ピーナッツプロテイン濃縮物はタンパク質を17%〜40%含み、多くの豆類を上回りながら、最小限のマスキングで済む主流の風味を保持しています[2]MDPI編集部、「代替タンパク質源の概要」、mdpi.com。2025年1月に施行されたアレルゲンガイダンスは、高度精製ピーナッツ原料の表示を明確化し、CPGイノベーターの処方変更リスクを低減しています。食品グレードの粉末およびアイソレートは、テクスチャーへの悪影響なしに最大25%の配合率でバー、クッキー、飲料レシピを強化し、エンドウ豆やアーモンドプロテインに対するコスト削減を実現します。ピーナッツスキンパウダーを5%配合することで「食物繊維の良い供給源」の表示が可能となり、ラベルの訴求力が広がります。北米および西欧では需要が高まっており、小売業者のプライベートブランドが短く認識しやすい原料リストを推進しています。

アフリカおよび東南アジアの新興中間層がナッツベーススプレッドを牽引

発展途上アジアの中間層は1990年の人口の21%から2008年には56%に増加し、2030年までに54億人を超え、年間食料支出を63兆米ドルに押し上げるでしょう。可処分所得の上昇に伴い、消費者は主食の穀物から現代の朝食習慣に合ったタンパク質豊富なスプレッドへとアップグレードしています。アフラトキシン安全認定を受けたガーナの強化グラウンドナッツスプレッドは、付加価値を原産国に留める現地加工の進展を示しています。中国のツリーナッツ消費量は年間5%成長しており、一人当たり消費量は2030年までに1kgに達する軌道にあり、ピーナッツベース製品へのスピルオーバー需要を示しています。地域の嗜好に合わせてパックサイズと風味を調整できるブランドが先行者優位を確保します。

アップサイクル機能性原料としてのピーナッツ殻繊維の採用

ピーナッツ殻はさやの重量の21%〜29%を占め、2017年には世界で940万トンが生産されましたが、歴史的には焼却または埋め立て処分されていました。新しい製粉および蒸気爆砕法により、パンの総食物繊維を42%増加させながらもパンの体積を損なわない、細かく風味中立の繊維が生成されます。吸着研究では、殻粉末が水性食品抽出物からカドミウムを最大88.6%除去することが示されており、将来のニュートラシューティカル用途が示唆されています。サステナビリティ重視の小売業者は循環経済のナラティブを評価し、プロセッサーが棚スペースのプレミアムを交渉するのに役立っています。副産物の価値化は廃棄物処理費用も相殺し、プロセッサーの利益率を1〜2パーセントポイント改善します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アレルゲン表示規制の強化 | -0.7% | 北米・EU | 短期(2年以内) |

| 農場出荷価格の変動と気象連動の供給変動 | -0.9% | グローバルな生産地域 | 中期(2〜4年) |

| ひよこ豆・シードバター代替品との競合 | -0.5% | グローバルな健康志向市場 | 長期(4年以上) |

| 中国輸出向けマイコトキシン検査コストの上昇 | -0.4% | 中国への輸出業者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米・EUにおけるアレルゲン表示規制の強化

2025年1月に施行されたFDA最終ガイダンスは、製造業者に高度精製ピーナッツオイルを原料リストに開示することを義務付ける一方、「含有」パネルからは免除しており、パッケージデザインの複雑化と再検証コストが生じています[3]Allergy Force、「アレルゲン食品表示に関する2025年FDAガイダンス」、allergyforce.com。2024年9月に開始されたUSDAアレルゲン検証サンプリングプログラムは、「ピーナッツフリー」表示の監査頻度を強化しており、不適合の場合はリコールが発動されます。EUでは、2026年1月の交差接触規則により、予防的表示の前に文書化されたリスク評価が必要となり、追加の衛生ゾーニング投資が義務付けられます。社内に規制専門知識を持たない小規模輸出業者は利益率の圧縮リスクにさらされています。

農場出荷価格の変動と気象連動の供給変動

極端な高温と干ばつが2024年のアラバマ州の収量を縮小させ、早期のナット落下を引き起こし、米国ベルト地帯全体で年間5,000万米ドルの干ばつ損失を反映しています。NOAAの記録では、過去の干ばつサイクル中にスポット価格が1ポンド当たり2.00米ドルから2.80米ドルに拡大し、プロセッサーの投入コストを急騰させたことが示されています。肥料と労働力のインフレは、作付面積が12.9%増加したにもかかわらず、2023年の農家の利益率をさらに圧縮しました。製造業者は安全在庫を増やすことで対応し、運転資本を拘束しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オイルの優位性とプロテインイノベーションの融合

ピーナッツオイルは2024年の収益の46.28%を占め、料理用および医薬品チャネルの両方における液体脂肪のピーナッツ原料市場規模リーダーシップを強化しています。ジョージア州とインドの高オレイン酸育種プログラムは酸化寿命を最大1.7倍改善し、QSRフライラインの主要な差別化要因となっています。工業用途では、オイルの非アレルゲン精製グレードがFDAの不活性成分データベースに掲載された注射剤のキャリアとして機能しています。サプライチェーンはWHO準拠のトランス脂肪排除を活用しており、この分野でCargillは精製所の改修に850万米ドルを投資しました。

ピーナッツ原料市場で最も成長の速いセグメントであるピーナッツプロテインおよびアイソレートは、2030年まで9.25%のCAGRで予測されています。食品技術者は、バー処方においてアーモンドプロテインと比較して最大30%のコスト削減を可能にする、親しみやすい風味と組み合わさった2.9のPDCAASスコアを評価しています。スプレードライの進歩によりメイラード褐変が抑制され、中性風味のRTD飲料での使用が拡大しています。FDAのより明確なアレルゲン規則により処方変更への躊躇が減少し、主流ブランドの新しい飲料およびベーカリーラインが解放されています。オイルとプロテインのセグメントは合わせて、ピーナッツ原料市場における従来の数量ドライバーと付加価値原料への二重軌道を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:製造規模がパーソナルケアの成長を牽引

食品・飲料製造は2024年の消費量の61.38%を占め、予測可能な供給に依存する大規模プロセッサーのピーナッツ原料市場シェアの優位性を裏付けています。HormelのFY2024におけるSkippyの二桁の数量増加は持続的な家庭普及を反映しており、ベーカリーチェーンはトランス脂肪目標を達成するためにショートニングにピーナッツオイルを組み込んでいます。パンに殻繊維を組み込むことで不溶性食物繊維含有量が35%増加し、レシピへの影響を最小限に抑えながら小売業者のウェルネススコアカードを満たします。

7.61%のCAGRで成長しているパーソナルケア・化粧品は、より高いマージンの誘導体への足がかりとして台頭しています。医薬品グレードのピーナッツオイルのエモリエント性能はアンチエイジングセラムに位置付けられており、2025年にはこの原料がEcoCert認証を取得し、クリーンビューティーSKUでの使用が拡大しています。抗酸化研究では、ビタミンEとブレンドした場合にフリーラジカル消去能力が最大38%増加することが確認されており、肌の健康に関する表示を支持しています。ニッチな処方業者は1kgあたり6米ドルで低温圧搾グレードを調達しており、これは精製食用グレードの3倍の価格であり、ピーナッツ原料市場内のプレミアムポテンシャルを示しています。

形態別:液体のリーダーシップに挑む粉末イノベーション

液体原料(主にオイル)は2024年の需要の50.61%を占め、成熟した保管インフラとバルクタンカーの経済性により、ピーナッツ原料市場規模の物流の基盤であり続けています。レストランチェーンは高オレイン酸品種への切り替え後、年間オイル購入量が12%減少したと報告しており、コストリーダーシップを強化する耐久性の向上を反映しています。

粉末原料は9.83%のCAGRで最も速く拡大しています。タンパク質52%の低脂肪ピーナッツ粉末は天然の増粘効果を提供し、「タンパク質添加」のフロントオブパック表示を可能にします。B2Bスポーツ栄養ブランドは、エンドウ豆プロテインに多い土っぽい風味をマスクするチョコレートコーティングのピーナッツプロテインインクルージョンで風味を倍増させています。粉砕スキンのインクルージョンはORAC抗酸化値を19%高め、機能性と風味の両方のフックを提供します。粉末の軽量性はタンパク質単位当たりの輸送コストを削減し、輸出業者をさらに引き付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2024年、アジア太平洋地域は市場の38.19%という圧倒的なシェアを確保し、2030年まで6.18%のCAGR成長率で他地域を上回っています。この成長は、同地域の堅固な生産能力と急速に高まる消費トレンドを裏付けています。中国のツリーナッツ消費量は過去5年間で年間5%成長しており、一人当たり消費量は2030年までに1キログラムに達すると予測されており、従来のパターンを超えた市場拡大を示しています。1990年の人口の21%から2008年には56%に急増した発展途上アジアの新興中間層は拡大を続け、プレミアム食品への需要を牽引しています。アジア太平洋のピーナッツ原料市場は供給と需要のバランスから恩恵を受けています。2030年までに一人当たり1kgに達すると予測される中国のツリーナッツ需要の増大は、菓子類やスナックの下流原料への需要を促進しています。インドでは、Girnarシリーズの高オレイン酸種子が複数の油脂サイクルに依存するストリートフード文化に対応しています。東南アジアのクイックサービスレストランチェーンは二桁の速度で拡大しており、地元料理にインスパイアされたピーナッツベースのソースを取り入れ、スプレッドを超えた用途を広げています。

北米はテクノロジーとブランディングのハブとして機能しています。ジョージア州では、精密選別機がアフラトキシン不合格を3分の2削減し、EUおよび日本へのプレミアム市場アクセスを確保しています。ADMとSmucker'sの再生農業協力は20万2,000エーカーに及び、2030年までに温室効果ガスを30%削減することを目標としています。気象変動に対応するため、R&Dは干ばつ耐性表現型に焦点を当てており、USDAはFY2025のピーナッツゲノム研究に追加で1,800万米ドルを配分しています。欧州は安全性とサステナビリティを優先しています。小売業者はすべてのロットにアフラトキシン証明書を義務付け、プロセッサーに入荷時の近赤外線モニタリングの採用を促しています。2026年に施行予定の交差接触アレルゲン規制は工場レイアウトの再設計を促進しており、設備投資は増加しますが評判上の利益をもたらします。地中海のレストランは、長い賞味期限と中性の風味から高オレイン酸オイルをますます好んでいます。

南米の収穫は供給変動に対するヘッジを提供しています。ブラジルの40.6%の生産急増は、アジアの夏季輸送ウィンドウのギャップを埋める位置付けにあります。アルゼンチンの二毛作システムへの投資は土地利用効率を高め、輸出の安定性を強化しています。アフリカでは、ガーナやナイジェリアなどの国々が穀粒の焙煎とスプレッド生産に注力し、GDPのより大きなシェアを国内に留めることを確保しています。

競争環境

ピーナッツ原料市場では、単一のサプライヤーが世界収益の10%以上を占めることはなく、競争の激しさは分散しています。ADM、Olam Group、Cargillなどの統合コングロマリットは、農場出荷調達、圧搾、R&Dを活用して複数の原料カテゴリーにわたる規模の経済を最大化しています。OlamのIngredients & Solutions部門は、ナッツのマージン管理に支えられ、2024年上半期のEBITを71.5%増の4億7,550万シンガポールドルに引き上げました。Cargillの850万米ドルの精製所アップグレードにより、同社は競合他社に先駆けてWHOのトランス脂肪制限を満たし、100社以上の食品顧客との処方変更契約を獲得しています。

戦略的提携が差別化を形成しています。ADMはSmucker'sと再生農業でパートナーシップを結び、農業的介入のコストを共有しながら長期的な供給の可視性を確保しています。Golden Peanut & Tree Nutsなどの中堅プロセッサーはカラーソーターの改修に投資し、EUコンプライアンス率を高め、新しいスペシャルティロースト SKUを開拓しています。ホワイトスペースイノベーターは殻繊維抽出と低温圧搾化粧品オイルに注力し、インパクト連動リターンを求めるベンチャーキャピタルを引き付けています。

地域の専門業者はフォーマットを調整することで存在感を維持しています。中国の製粉業者は地元の菓子類に好まれる皮付き穀粒を供給し、ベトナムの輸出業者は真空フライスナックのニッチを開拓しています。アフリカの中小企業はフェアトレード認証を取得し、欧州のエシカルフードチェーンで棚スペースを獲得しています。これらのダイナミクスが総合的に市場集中スコア3を生み出し、グローバルと地域の両方のチャンピオンに有利な分散を反映しています。

ピーナッツ原料産業のリーダー企業

Olam International

Archer Daniels Midland Company

Cargill Incorporated

Wilmar International

Shandong Luhua Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:ピーナッツプロテインにおける唯一のグローバルプレーヤーであるAlpino Health Foodは、インド初の100%ピーナッツベースのプロテインパウダーを発表し、インドの健康セクターに革命をもたらす準備が整っています。オランダで製造されたこの画期的な製品は新たな基準を確立し、従来のプロテインサプリメントに対するプレミアムな代替品として、あらゆる消費者に適しています。

- 2023年6月:ゴアで初のオーガニック食品会社であるAmbrosia Organic Farmが、世界初のマンゴー風味ピーナッツバターを発売しました。

世界のピーナッツ原料市場レポートの調査範囲

| ピーナッツオイル |

| ピーナッツバターおよびスプレッド |

| ピーナッツ粉末 |

| ピーナッツプロテインおよびアイソレート |

| その他 |

| 食品・飲料製造 | ベーカリー・菓子類 |

| スナックおよびニュートリションバー | |

| 乳製品代替品および飲料 | |

| ソース・ドレッシング・調理済み食品 | |

| 小売・家庭用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売業者 | |

| その他 | |

| パーソナルケア・化粧品 | |

| 動物飼料・ペットフード | |

| フードサービス |

| 液体 |

| 粉末 |

| 顆粒・粒状品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | ピーナッツオイル | |

| ピーナッツバターおよびスプレッド | ||

| ピーナッツ粉末 | ||

| ピーナッツプロテインおよびアイソレート | ||

| その他 | ||

| エンドユーザー産業 | 食品・飲料製造 | ベーカリー・菓子類 |

| スナックおよびニュートリションバー | ||

| 乳製品代替品および飲料 | ||

| ソース・ドレッシング・調理済み食品 | ||

| 小売・家庭用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売業者 | ||

| その他 | ||

| パーソナルケア・化粧品 | ||

| 動物飼料・ペットフード | ||

| フードサービス | ||

| 形態 | 液体 | |

| 粉末 | ||

| 顆粒・粒状品 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ピーナッツプロテインの需要は2030年まで何%成長すると予測されていますか?

ピーナッツプロテインおよびアイソレートは、他のすべての製品カテゴリーを上回る9.25%のCAGRで2030年まで成長すると予測されています。

現在、ピーナッツ原料のグローバル消費をリードしている地域はどこですか?

アジア太平洋は2024年の収益の38.19%を占め、2030年まで6.18%のCAGRで最も速く拡大しています。

2024年の収益のうち、食品・飲料製造業者が占めるシェアはどのくらいですか?

食品・飲料製造業者は2024年のピーナッツ原料への支出の61.38%を占めました。

高オレイン酸品種がフードサービス事業者にとって重要な理由は何ですか?

高オレイン酸ピーナッツオイルは従来品より最大25%優れた酸化安定性を提供し、フライ寿命を延ばして運営コストを削減します。

アレルゲン規制は小規模輸出業者にどのような影響を与えますか?

新しいFDAおよびEUの規制は、詳細な表示と交差接触管理を要求しており、設備投資が必要となり、小規模サプライヤーの利益率を圧縮しています。

最終更新日: