ピークフローメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

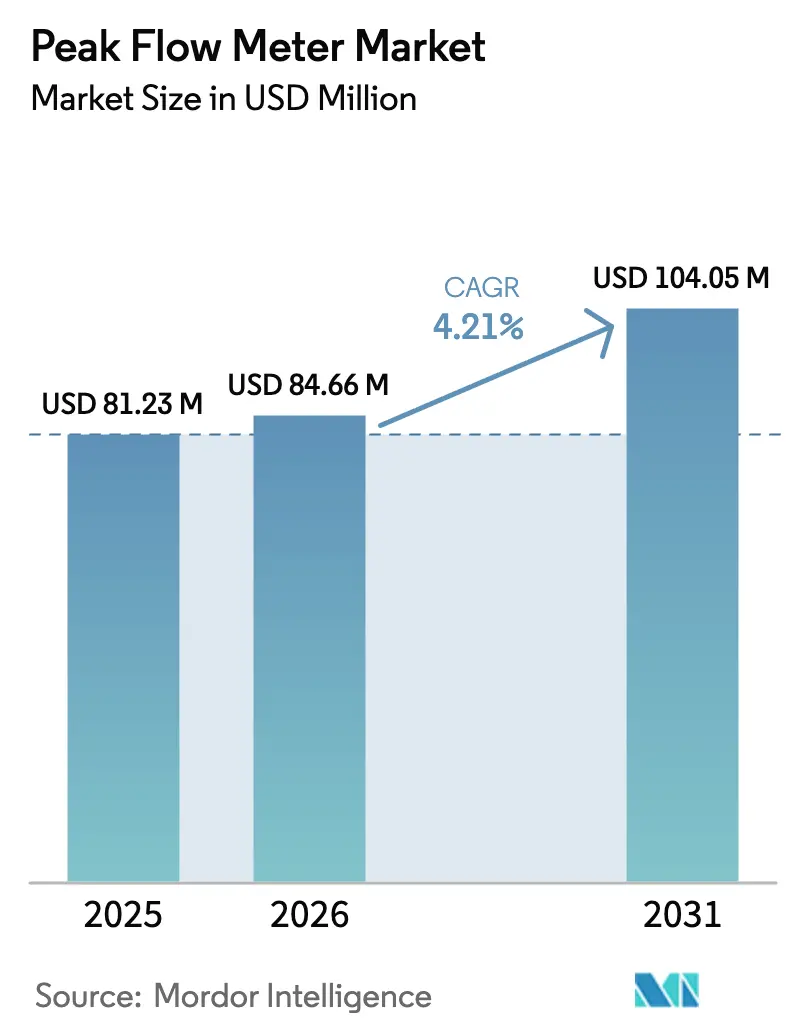

| 市場規模 (2026) | 84.66 百万米ドル |

| 市場規模 (2031) | 104.05 百万米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピークフローメーター市場分析

ピークフローメーター市場規模は、2025年の8,123万米ドルから2026年には8,466万米ドルへと成長し、2026年~2031年にかけてCAGR 4.21%で推移し、2031年までに1億405万米ドルに達すると予測されています。

喘息およびその他の慢性呼吸器疾患の有病率の拡大、遠隔生理学的モニタリングに対する支払者支援の拡充、そしてスマート・コネクテッドデバイスへの明確な移行が、この拡大を支える主要因となっています。2026年のメディケアの償還更新により、臨床購買はBluetoothおよびセルラー対応機器へとシフトし、従来の機械式メーターの代替が加速しています。同時に、アジア太平洋地域における大気質規制の強化、ISOおよびFDAの相互運用性基準の追加、そして病院から在宅ケアへの移行の顕著な増加が、医療機関チャネルおよびダイレクト・トゥ・コンシューマーチャネルの双方から複数年にわたる需要を持続させています。中堅呼吸器専門企業の統合が進み、多国籍デバイス企業がソフトウェア中心のビジネスモデルへと再構築する中、競争の緊張感が高まっています。

主要レポートのポイント

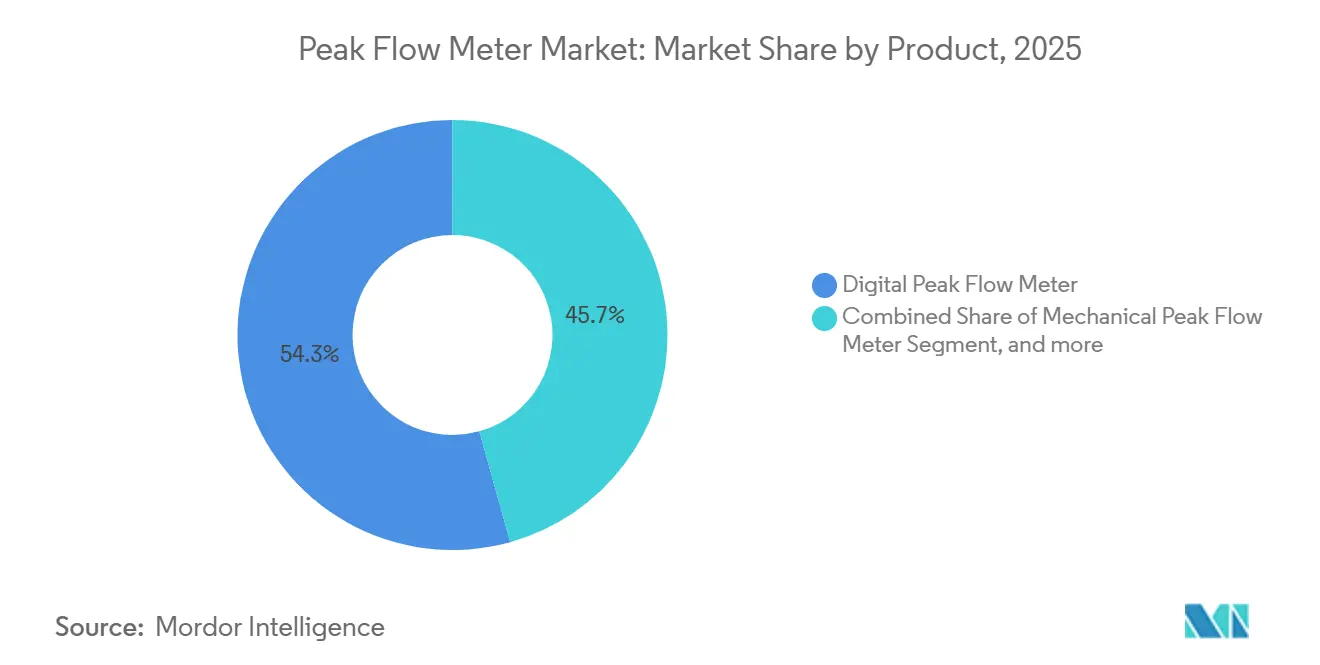

- 製品別では、デジタルピークフローメーターが2025年に54.32%の収益シェアをリードし、スマート/コネクテッドセグメントは2031年にかけてCAGR 6.43%で成長すると予測されています。

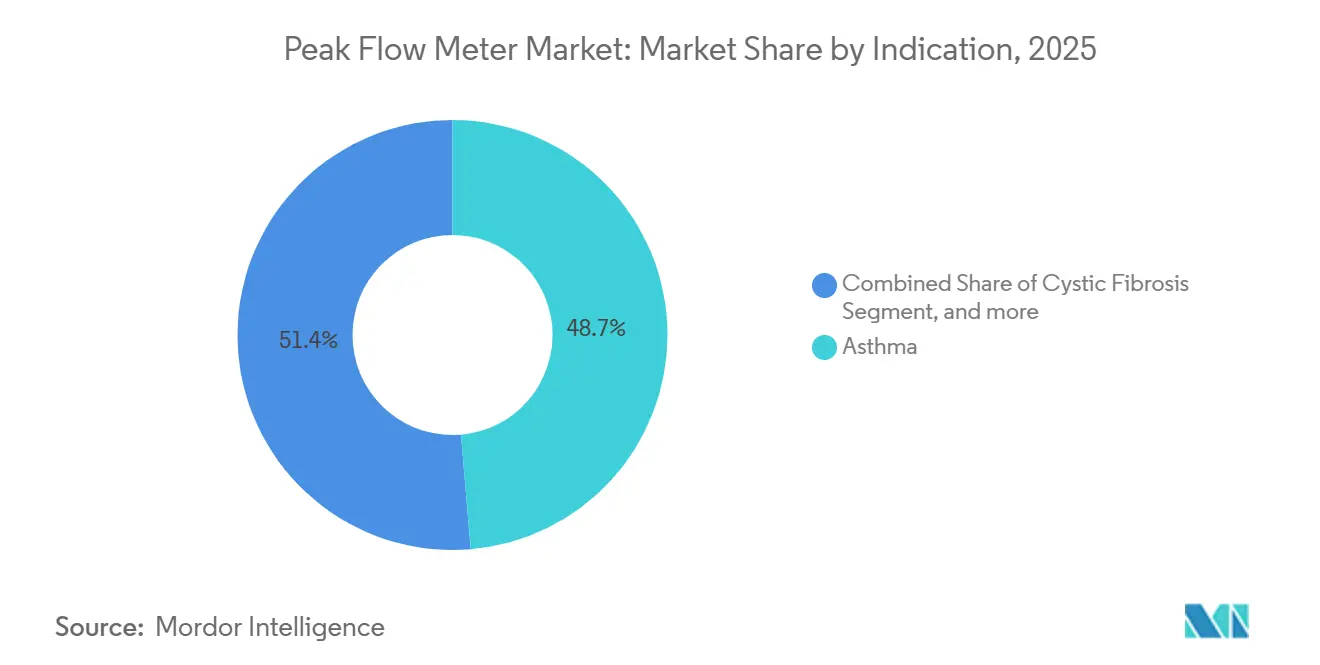

- 適応症別では、喘息が2025年収益の48.65%を占め、嚢胞性線維症の用途は2031年にかけてCAGR 6.54%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年収益の56.43%を占め、在宅ケア環境は2031年にかけてCAGR 7.11%で成長する見込みです。

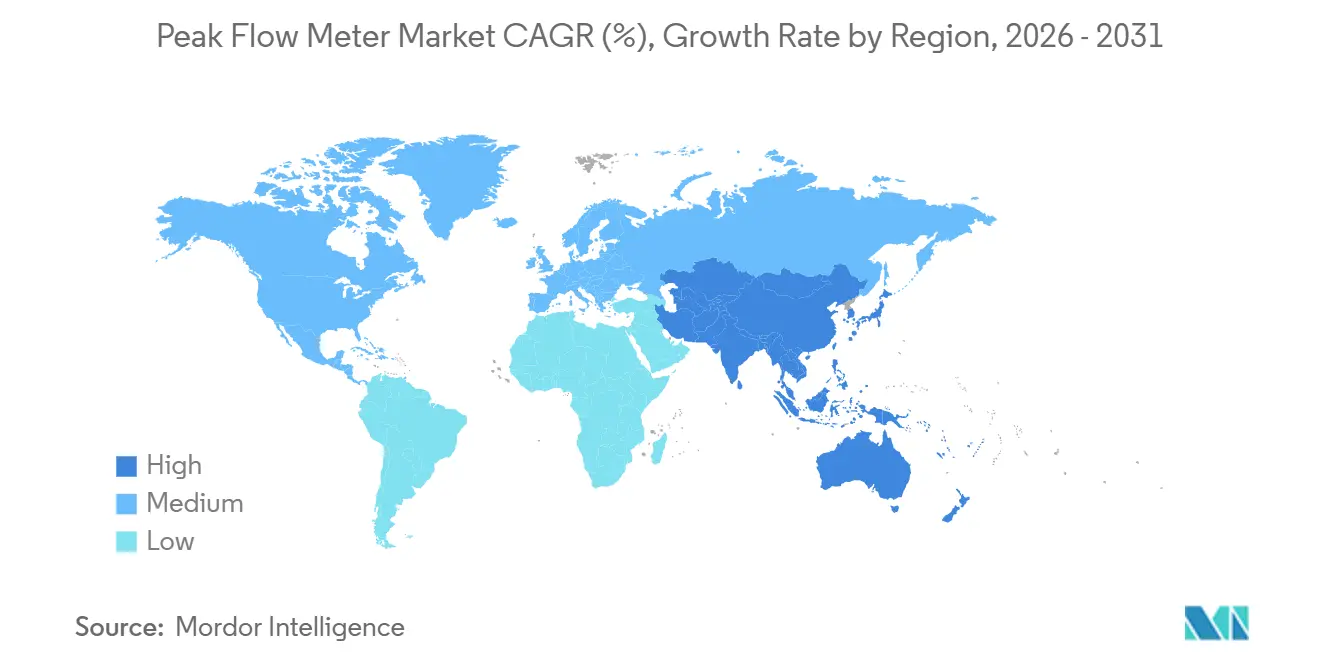

- 地域別では、北米が2025年の世界販売の42.65%を占め、アジア太平洋は2031年にかけてCAGR 5.43%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のピークフローメーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の世界的負担の増大 | +1.2% | アジア太平洋および欧州に最も集中した世界規模 | 長期(4年以上) |

| 在宅医療および遠隔患者モニタリングの拡大 | +1.5% | 北米・欧州、アジア太平洋都市部への波及 | 中期(2~4年) |

| デジタルヘルスプラットフォームとの技術的融合 | +0.9% | 北米、西欧、GCCおよびオーストラリアでの早期導入 | 中期(2~4年) |

| 有利な償還制度とバリューベースドケアの取り組み | +1.1% | 北米、一部の欧州市場(英国、ドイツ、オランダ) | 短期(2年以内) |

| 大気汚染の増加と職業的曝露レベルの上昇 | +0.8% | アジア太平洋中核部、中東、ラテンアメリカ工業地帯 | 長期(4年以上) |

| 新興経済圏における医療投資の拡大 | +0.7% | アジア太平洋(中国、インド、インドネシア)、中東(GCC)、ラテンアメリカ(ブラジル、メキシコ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の世界的負担の増大

世界保健機関は、2億6,240万人の喘息患者と2億1,230万人のCOPD患者を含む、世界で5億6,920万件の慢性呼吸器疾患症例を集計しています。小児喘息の有病率はアジア太平洋の都市部で最も急速に上昇しており、軽量で子ども向けのデバイスの対象市場が拡大しています。嚢胞性線維症は、ガイドラインが毎日の肺機能検査を求めているため、不均衡に高い消費をもたらしており、米国の6歳以上の患者の68%がすでに週1回の在宅モニタリングを実施しています[1]嚢胞性線維症財団、「2024年患者登録年次データレポート」、cff.org。死亡率は低下しているものの、人口の高齢化と都市化により絶対的な症例数は増加しており、使い捨てマウスピースやデバイス校正アクセサリーへの継続的な需要が持続しています。したがって、ポータブルピークフローメーターは、プライマリケア、呼吸器内科、および拡大する在宅ケア環境全体にわたる主要な第一線ツールであり続けています。

在宅医療および遠隔患者モニタリングの拡大

メディケアは2026年にCPTコード99454、99457、および99458を導入し、30日サイクルあたり16日間の生理学的データのリモート収集および関連する臨床医の介入に対して償還を行っています。再入院を削減しようとする病院と新たな収益源を求める臨床医が相まって、電子記録にデータを自動送信するコネクテッドピークフローメーターの処方が増加しています。米国病院協会の調査によると、米国の病院の60%が少なくとも1つの遠隔モニタリングプログラムを維持しています[2]米国病院協会、「デジタルヘルス導入調査2025」、aha.org。このシフトにより、成長の源泉が医療機関の設備投資予算から処方主導および自己負担チャネルへと移行し、ベンダーはより高いライフタイムバリューを目指してデバイスをテレヘルスアプリやコーチングサービスとバンドルするよう促されています。

デジタルヘルスプラットフォームとの技術的融合

セルラーゲートウェイと組み合わせたTenoviのBluetoothメーターは、次世代設計を示しています。測定値は数秒でクラウドに同期され、パーソナライズされたアラートとトレンドダッシュボードが利用可能になります。FDAによるIEEE/ISO 11073-10421の認定により、電子カルテ(EHR)との統合が迅速化されます[3]米国食品医薬品局、「認定コンセンサス標準リスト」、fda.gov。ベンダーは、48~72時間前に増悪の可能性を予測する予測分析を重ね、臨床医に治療を調整するための早期の機会を提供しています。FDAの認定を受けたSafeyのメーターは、服薬遵守の問題に対処するための服薬リマインダーを統合しています。独自のソフトウェアを持たないメーカーは、確立されたデジタルヘルスプラットフォームとのパートナーシップを追求するか、ハードウェアのコモディティ化のリスクを負うことになります。

有利な償還制度とバリューベースドケアの取り組み

在宅医療バリューベースド購買モデルは、現在、機関の報酬を呼吸困難の改善に連動させており、客観的な肺機能データが経済的に重要となっています。米国の民間支払者もこのトレンドを反映していますが、事前承認ルールの不均一さが中小ベンダーのアクセスを複雑にしています。対照的に、多くの欧州およびラテンアメリカのシステムは、費用対効果スコアリングを通じてデバイスの適用範囲を評価しており、臨床的な熱意にもかかわらず、プレミアムスマートメーターの普及を制約しています。この政策の分断により、サプライヤーは二層構造のポートフォリオを構築するよう促されています。すなわち、償還対象市場向けの機能豊富なコネクテッドユニットと、コスト重視の地域向けの機能を絞った機械式メーターです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得地域における高い価格感応度 | -0.6% | アジア太平洋(日本・オーストラリアを除く)、ラテンアメリカ、中東・アフリカ(GCCを除く) | 長期(4年以上) |

| 多機能肺診断システムとの競合 | -0.4% | 北米、欧州、世界の呼吸器専門センター | 中期(2~4年) |

| 規制・品質コンプライアンスの複雑性 | -0.3% | 調和された基準が欠如する新興市場で最も摩擦が大きい世界規模 | 短期(2年以内) |

| 臨床トレーニングの不足と患者のアドヒアランスの課題 | -0.5% | 在宅ケア環境および小児集団で特に深刻な世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低・中所得地域における高い価格感応度

アジア太平洋、ラテンアメリカ、アフリカの多くの地域では、自己負担による医療費支払いが主流であり、基本モデルの実現可能な小売価格は20米ドル以下に抑えられています。公共入札では最低入札額への準拠が義務付けられることが多く、小売価格が80~150米ドルのBluetoothユニットは排除されます。通貨変動も、現地通貨が米ドルに対して弱まると需要をさらに抑制します。多国間補助金プログラムがなければ、ベンダーは極めて薄い利益率を受け入れるか、これらの地域から撤退するかを選択しなければなりません。

多機能肺診断システムとの競合

専門クリニックは、ピークフロー、スパイロメトリー、パルスオキシメトリーを組み合わせた統合デバイスを好む傾向があり、設備投資予算を削減し、請求を合理化しています。Vyaire MedicalおよびCosmedのユニットは5,000~10,000米ドルのコストがかかり、かつて単機能メーターが占めていた診察室のスペースを占有するようになっています。ピークフローメーターメーカーは携帯性と遠隔ケアへの適合性を強調することで対応していますが、多機能プラットフォームが小型化するにつれ、差別化はますますソフトウェアとデータサービスにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コネクティビティが差別化を促進

デジタルモデルは2025年に54.32%の収益シェアを保持していますが、スマート/コネクテッドユニットはCAGR 6.43%で推移し、ピークフローメーター市場全体を200ベーシスポイント以上上回る見込みです。メディケアの16日間データルールにより、処方者は自動的に測定値を送信するメーターへと誘導され、民間保険会社も優先ベンダーリストでこの姿勢を反映しています。機械式デバイスは一部の地域で価格感応度が高い一方、オフショア製造の拡大に伴う容赦ない値引きにも直面しています。スマートメーターは80~150米ドルで販売されており、自動アラートとEHR統合によってプレミアムを正当化しています。初期の独立監査では、コネクテッドユニットが手動ログブックと比較して測定頻度を30~40%向上させることが示唆されていますが、長期的なアドヒアランスには依然として強固なケアチームのワークフローが必要です。FDAによるIEEE/ISO 11073-10421の認定により、プラグアンドプレイの相互運用性が促進され、優れた設計のコネクテッド製品の周囲に技術的な参入障壁が形成されています。

スマートデバイスのピークフローメーター市場は2031年までにXX百万米ドルに達すると予測されており、支払者がコネクティビティを適用範囲の方針に組み込むにつれ、総収益に占めるシェアが拡大しています。リアルタイムアップロード機能を持たないデジタルデバイスは、ほとんどの先進国でスマートフォン普及率が80%を超えると需要の崖に直面するリスクがあります。機械式メーターは、特にブロードバンドアクセスが不安定な地域では存続しますが、コモディティ化された価格設定により利益は限定的です。ハードウェア販売をサブスクリプションベースの分析・コーチングと組み合わせるベンダーは、継続的な収益を獲得し、主要デバイスの利益率低下を緩和することができ、遠隔モニタリングが世界規模で拡大する中で持続的なリーダーシップを確立できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

適応症別:嚢胞性線維症が喘息を上回る

喘息は2025年のセグメント収益の48.65%を占め、その広範な有病率とガイドラインに基づく自己モニタリングの重視を反映しています。それにもかかわらず、嚢胞性線維症は2031年にかけてCAGR 6.54%で成長する見込みであり、潜在的な機能低下を検出するための毎日の肺機能検査を義務付ける精密医療プロトコルに支えられています。嚢胞性線維症財団は、米国の6歳以上の患者の68%が週1回の在宅モニタリングを採用していると報告しており、この頻度は通常の喘息ケアで観察されるものよりも劇的に高いものです。世界で2億1,230万人に上るCOPD患者は、単独のメーターでは十分にサービスを受けられておらず、代わりに気流とともに酸素飽和度を追跡する多パラメーターツールに依存しています。職業性肺疾患とウイルス感染後の後遺症は隣接する成長ニッチを提供していますが、現在は一桁台前半のシェアにとどまっています。

セグメントリーダーは、例えばフローレンジ能力の拡張やレジストリへのアップロード統合など、嚢胞性線維症のユースケースに合わせた製品バリアントを調整しています。嚢胞性線維症のピークフローメーター市場シェアは、治療のパーソナライゼーションの要請が拡大するにつれ、数ポイント上昇すると予想されています。喘息は量的な優位性を維持していますが、成長はユーザー中心のアプリと臨床医が促す介入によるアドヒアランス課題の解決にかかっています。COPD の見通しは、ピークフロー、SpO2、症状追跡を統合したバンドルデバイスが単機能メーターと価格同等性に達し、より広範な支払者の受け入れを解放すれば改善する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:在宅ケアが加速

病院・クリニックは2025年収益の56.43%を占め、診断とデバイス導入におけるゲートキーパーとしての役割を担っています。しかし、在宅ケアチャネルは2031年にかけてCAGR 7.11%で成長すると予測されており、バリューベースドプログラムが増悪の早期発見を促進し、消費者のテレヘルスへの親しみが高まるにつれてシェアを獲得しています。在宅環境におけるピークフローメーター市場規模は、デバイスの提供と月次データレビューをカバーする臨床医の報酬コードに支えられ、ほぼ倍増すると予測されています。スポーツ医学への展開はニッチではあるものの成長している分野であり、エリートチームが気流指標をアスリートの回復プロトコルに組み込んでいます。

医療機関の購買担当者は依然として製品基準とトレーニングカリキュラムに影響を与えているため、ベンダーは二重の販売活動を維持する必要があります。すなわち、病院との設備投資スタイルのエンゲージメントと、情報を持つ消費者へのダイレクト・トゥ・コンシューマーマーケティングです。ソフトウェアサブスクリプションと消耗品からの継続的な収益は、在宅チャネルにおけるメーカーの経済性を強化し、ハードウェアの薄い利益率を補います。しかし、サプライチェーンは迅速な直送物流、患者のオンボーディング、多言語アプリインターフェースをサポートする必要があり、病院の一括注文と比較して運用上の複雑さが増します。

地域分析

2025年の世界販売の42.65%を占める北米は、メディケアCPT 99454の償還、民間支払者との強固な連携、およびデータフローを簡素化する広範なEHR統合の恩恵を受けています。米国の病院の60%以上が少なくとも1つの遠隔患者モニタリングプログラムを運営しており、ピークフローデータは現在、品質改善ダッシュボードに直接フィードされ、購買決定を強化しています。カナダは償還の幅で米国に遅れをとっていますが、州のテレヘルス資金が拡大しており、緩やかな成長を維持しています。メキシコは価格感応度が高いものの、公共呼吸器健康キャンペーンを通じて供給される機械式メーターの初期入札活動が見られます。

アジア太平洋は最も速い地域的な成長を示し、2031年にかけてCAGR 5.43%を記録すると予測されています。粒子状物質汚染の悪化と中国・日本における人口の高齢化が相まって、安定した需要を支えています。中国の「健康中国2030」戦略は、大気汚染の深刻な省における慢性疾患モニタリングパイロットに資金を提供しており、地域クリニックのコネクテッド肺機能デバイスへの補助金も含まれています。インドの国家デジタルヘルスミッションは遠隔呼吸器内科の技術的基盤を整えていますが、州ごとの予算の不均一さが全国展開を遅らせています。オーストラリアなどの成熟した経済圏ではBluetoothユニットの普及率が高い一方、東南アジアの多くの市場では、ブロードバンドの普及と正式な償還制度が依然として限られているため、20米ドル未満の機械式メーターに依存しています。

欧州は複雑な状況を呈しています。ドイツ、英国、オランダは国民保険制度の下で遠隔呼吸器モニタリングに資金を提供していますが、より厳格な費用対効果評価がプレミアム価格を制限しています。南欧・東欧諸国は予算が逼迫しており、医療機器規制(MDR)コンプライアンスの立ち上がりが遅く、新製品の導入が停滞しています。一方、湾岸協力会議(GCC)諸国は病院のデジタル化プログラムを拡大しており、コネクテッドメーターへの注文を促進していますが、中東・アフリカ市場全体ではインフラの格差と高い価格感応度に悩まされています。南米も同様のダイナミクスをたどっています。ブラジルの公共システムは感染症ニーズを優先していますが、都市部の民間保険会社は遠隔呼吸器サービスを採用しており、二速の普及プロファイルを生み出しています。

競合状況

約20社のベンダーが競合しており、Philips、Omron、ResMedなどの多国籍コングロマリットと、VitalographやTrudell Medicalなどの呼吸器専門企業の間でシェアが分かれています。統合の勢いは明らかです。2024年11月のTrudellによるVyaireの呼吸器診断部門の買収により、肺機能検査、エアロゾル送達、ピークフロー資産が単一の呼吸器ポートフォリオに統合されました。2024年4月の3Mによるヘルスケア部門のSolventumへのスピンオフにより、競合他社が旧来の医療機関クライアントを獲得する市場スペースが生まれました。戦略的な動きは3つの方向に集中しています。1)IoTとAI分析を組み込み、ハードウェアからデータサービスへの重点移行、2)アジア太平洋都市部回廊への地理的展開、3)カスタマイズされた機能がプレミアムを生む小児科や職場の健康などのニッチへの集中です。

規制上の深みと広範な流通チャネルが確立されたプレイヤーに緩衝材を与えていますが、スタートアップはソフトウェアの差別化において機動性を発揮しています。TenoviとSafeyは、病院の遅い調達サイクルを迂回するダイレクト・トゥ・コンシューマーおよび臨床医処方のアプリ中心モデルを示しています。予測分析が成熟するにつれ、喘息関連の救急受診を減少させることを実証できるベンダーがバリューベースド購買交渉で優位に立ちます。一方、機械式メーター専門企業は対象可能な利益率が縮小しており、コネクティビティモジュールを追加するための提携を模索するか、消耗のリスクを負うことになります。

ピークフローメーター産業リーダー

Koninklijke Philips N.V.

Vyaire Medical Inc.

Vitalograph Ltd.

DeVilbiss Healthcare LLC

ResMed Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:VapothermとFlight Medical Innovationsは、呼吸器デバイスデータ統合ソフトウェアを含む協力関係を拡大し、フリート全体の遠隔モニタリング能力を強化しました。

- 2024年8月:Trudell MedicalはVyaire Medicalの呼吸器診断事業の買収を完了し、垂直統合された呼吸器プラットフォームを構築しました。

- 2024年6月:Vapothermは非公開化に向けた最終的な合併契約を締結し、四半期業績の制約から解放された製品開発のための資金を確保しました。

世界のピークフローメーター市場レポートの範囲

レポートの範囲として、ピークフローメーターとは、呼気時の最大気流速度を測定するために使用されるポータブルデバイスです。肺機能のモニタリングと喘息などの呼吸器疾患の検出に役立ちます。患者は定期的に使用して呼吸器の健康状態を追跡します。

ピークフローメーター市場は、製品別(機械式、デジタル式、スマート/コネクテッド)、適応症別(喘息、COPD、嚢胞性線維症、その他の適応症)、エンドユーザー別(病院・クリニック、在宅ケア、呼吸器専門センター、スポーツ医学・フィットネスセンター)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機械式ピークフローメーター |

| デジタルピークフローメーター |

| スマート/コネクテッドピークフローメーター |

| 喘息 |

| 慢性閉塞性肺疾患(COPD) |

| 嚢胞性線維症 |

| その他の適応症 |

| 病院・クリニック |

| 在宅ケア環境 |

| 呼吸器専門センター |

| スポーツ医学・フィットネスセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機械式ピークフローメーター | |

| デジタルピークフローメーター | ||

| スマート/コネクテッドピークフローメーター | ||

| 適応症別 | 喘息 | |

| 慢性閉塞性肺疾患(COPD) | ||

| 嚢胞性線維症 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 呼吸器専門センター | ||

| スポーツ医学・フィットネスセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のピークフローメーター市場の予測値はいくらですか?

ピークフローメーター市場は2031年までに1億405万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

スマート・コネクテッドメーターは2031年にかけてCAGR 6.43%で拡大しており、製品カテゴリーの中で最も高い成長率です。

最も強い成長見通しを示す患者適応症はどれですか?

嚢胞性線維症の用途は、毎日のモニタリングを義務付ける精密医療プロトコルにより、2031年にかけてCAGR 6.54%を記録すると予想されています。

償還政策はデバイスの普及にどのような影響を与えていますか?

メディケアCPT 99454および関連コードは、月あたり16日間の遠隔生理学的データに対して償還を行い、アップロードを自動化するコネクテッドメーターへと臨床医を誘導しています。

最も急速に成長する地域はどこですか?

アジア太平洋は最も強い地域別CAGR予測であるCAGR 5.43%を保持しており、汚染による疾患有病率の上昇とデジタルヘルスインフラの拡大が牽引しています。

競合他社はどのような戦略的動きをとっていますか?

主要ベンダーは補完的な呼吸器事業を買収し、デバイスにAI分析を組み込み、継続的な収益を確保するために在宅ケアチャネルをターゲットにしています。

最終更新日: