パスオーバー加湿器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

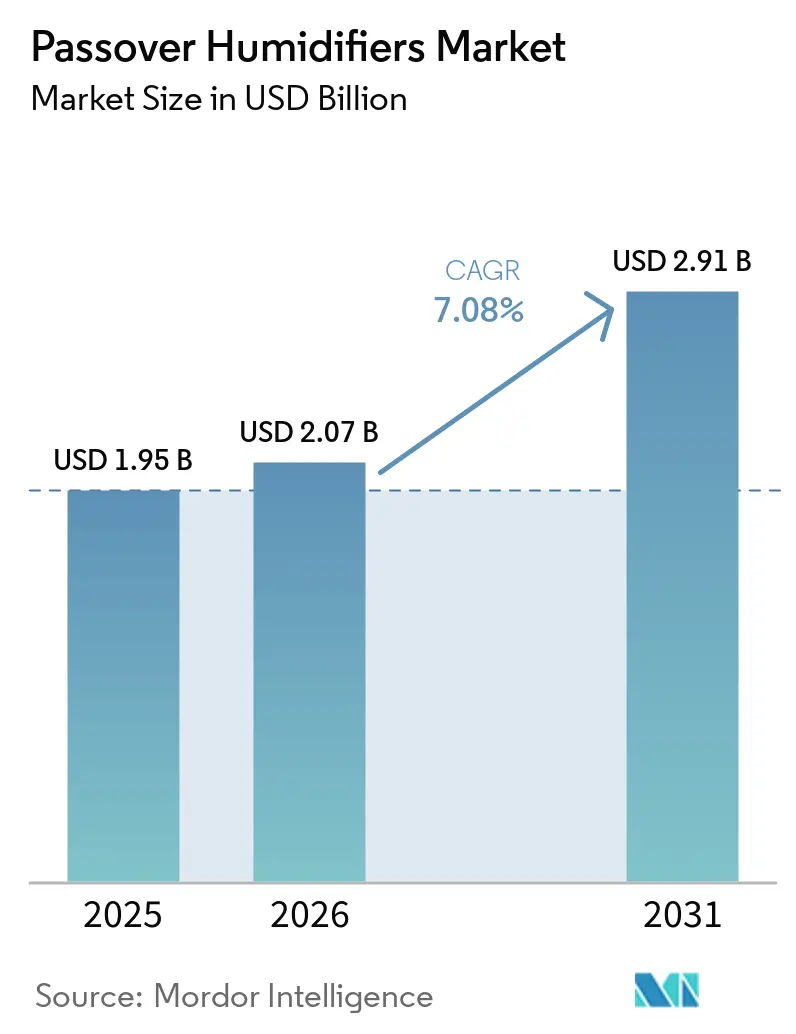

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパスオーバー加湿器市場分析

パスオーバー加湿器市場規模は2025年に19億5,000万USDと評価され、2026年の20億7,000万USDから2031年には29億1,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.08%です。

閉塞性睡眠時無呼吸症(OSA)に対する堅調な診断パイプライン、関税主導のサプライチェーン国内回帰、コネクテッドケアプラットフォームの台頭が、償還の逆風が粗利益率を圧迫する中でも需要を下支えしています。メーカーは、感染リスクを抑制しMedicareのMIPS指標第279号に基づく患者アドヒアランス追跡を簡素化する単回使用プレフィルチャンバーへの転換を進めています。同時に、一体型加熱加湿器CPAPプラットフォームが従来のアクセサリーチャネルを脅かしており、既存企業は人工知能による湿度制御とクラウド接続機能の組み込みを迫られています。サプライチェーンの混乱も同様に重大な影響をもたらしており、GE Healthcareは4億7,500万USDの関税コストを吸収し、MedtronicやBoston Scientificの動きを踏まえ、米国およびメキシコでの組立の現地化を開始しています。

主要レポートの要点

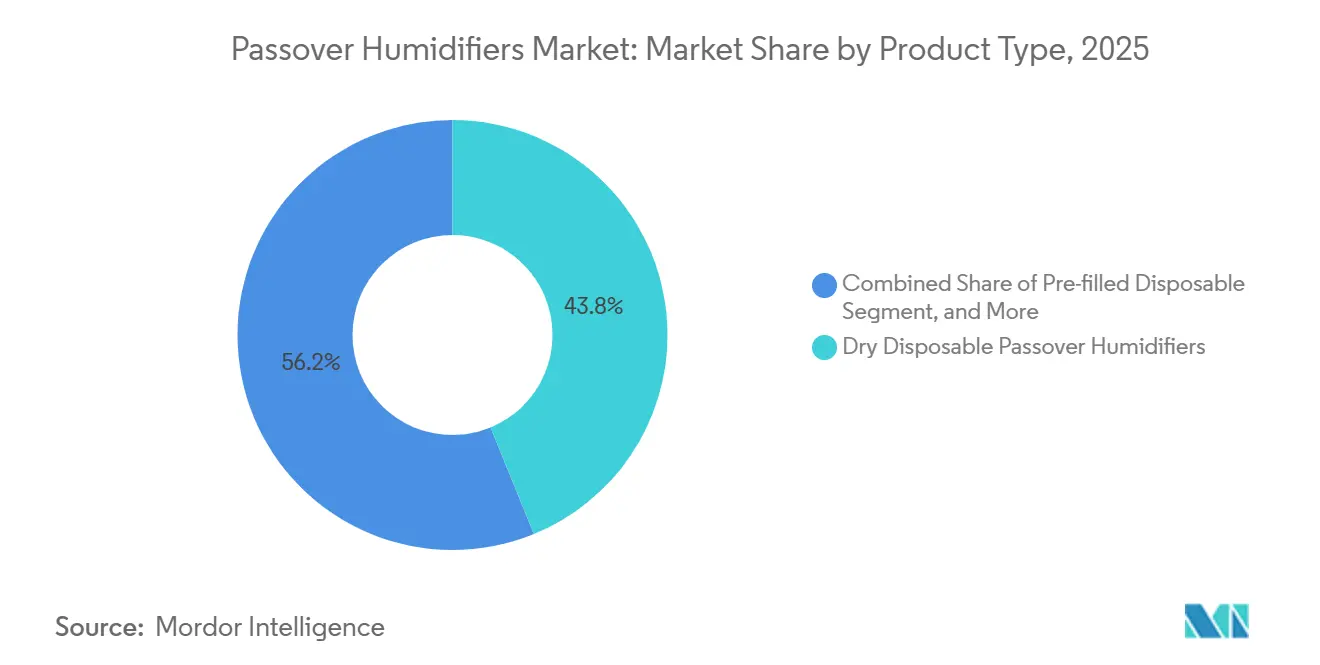

- 製品タイプ別では、乾燥使い捨て型ユニットが2025年のパスオーバー加湿器市場シェアの43.81%を占めました。プレフィル使い捨て型は2031年に向けて9.09%のCAGRで拡大しており、製品構成の中で最も速い成長ペースを示しています。

- 用途別では、CPAP療法が2025年に48.57%の収益シェアをリードしました。高流量鼻カニューレおよび酸素療法は2031年まで11.78%のCAGRで成長する見込みです。

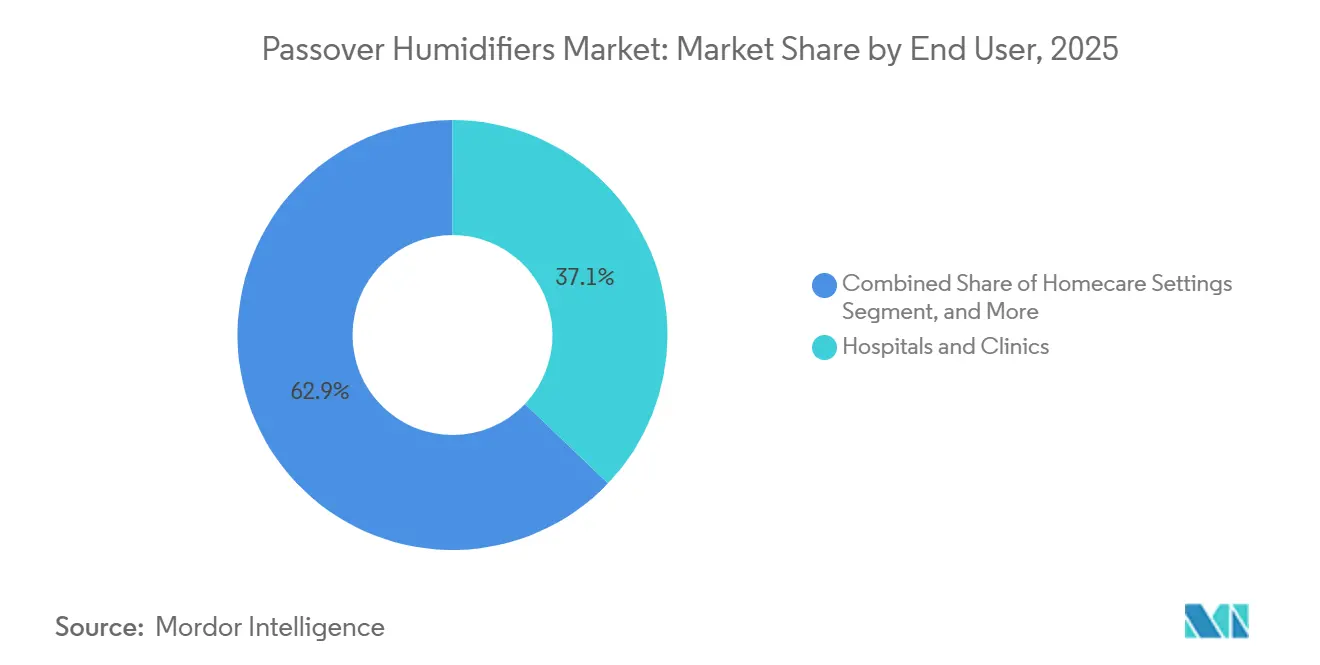

- エンドユーザー別では、病院・クリニックが2025年に37.12%のシェアを獲得しました。睡眠センターおよびその他の専門施設は2031年に向けて10.69%のCAGRで拡大しています。

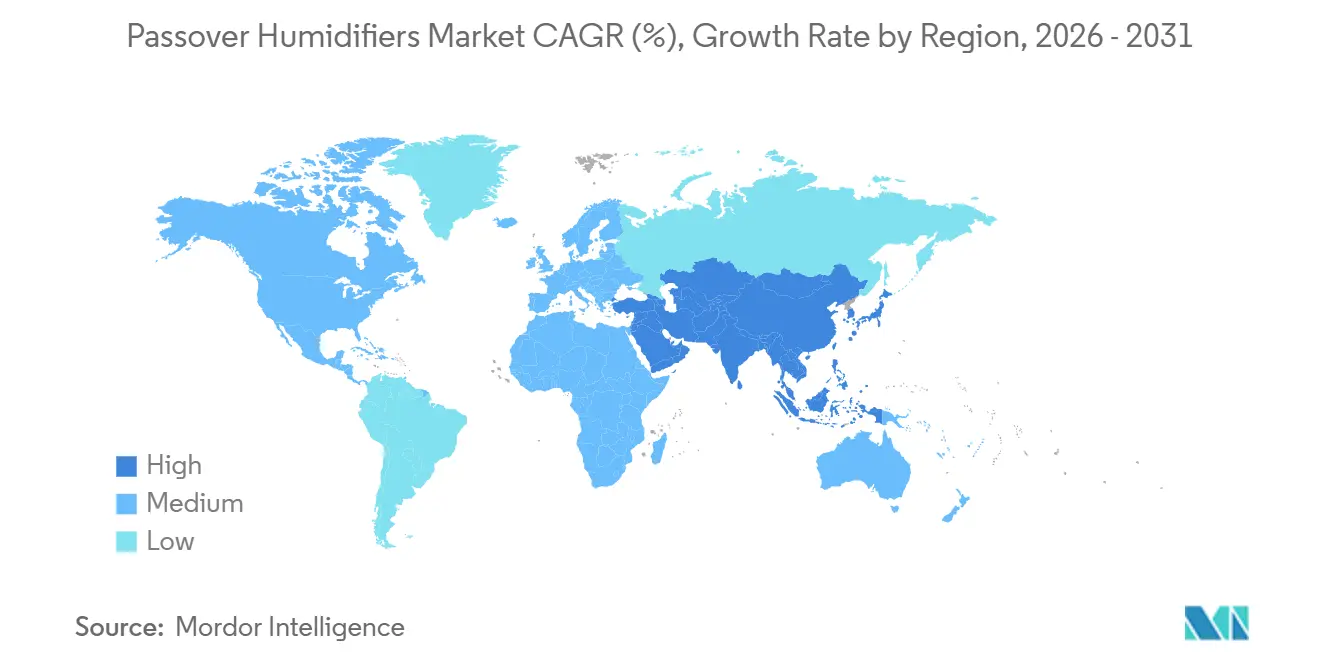

- 地域別では、北米が2025年の世界収益の39.83%を維持しました。アジア太平洋は2031年まで10.17%のCAGRで最も速く成長する地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパスオーバー加湿器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 睡眠時無呼吸症の有病率上昇とCPAP 普及の拡大 | +1.8% | 世界全体;北米および西欧で高い | 中期(2〜4年) |

| 在宅医療および遠隔医療の 普及拡大 | +1.5% | 北米、欧州、オーストラリア、日本、 韓国 | 短期(2年以内) |

| 使い捨てウォーターチャンバー材料における 技術的進歩 | +0.9% | 世界全体;中国および 東南アジアに研究開発拠点 | 長期(4年以上) |

| 呼吸器系合併症を有する 高齢化人口の増加 | +1.2% | 日本、西欧、北米、中国、 インド | 長期(4年以上) |

| 価値に基づく償還を解放する スマートIoT対応パスオーバーユニット | +0.7% | 北米、欧州、アジア太平洋の パイロットサイト | 中期(2〜4年) |

| 関税主導による加湿器製造の 国内回帰 | +0.5% | 米国、メキシコ、欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

睡眠時無呼吸症の有病率上昇とCPAP普及の拡大

世界中で約9億3,600万人の成人が閉塞性睡眠時無呼吸症を抱えており、米国の診断数は2050年までに7,700万人に達すると予測されており、CPAP療法と付加的加湿器に依存する患者層が拡大しています。[1]米国睡眠医学会、「2025年メディケア医師報酬スケジュール最終規則のAASM分析」、aasm.org しかし、鼻腔乾燥が生じるとアドヒアランスが低下し、研究によれば患者の30〜60%が1年以内に使用を中断しますが、スマートパスオーバー加湿は5年間のアドヒアランスを最大87%まで高めます。CMSの国家適用決定240.4は、文書化されたコンプライアンスを伴う12週間の試験を義務付けており、誤使用リスクを低減する使い捨てプレフィルチャンバーへのサプライヤーの移行を促しています。睡眠検査の償還も変化しており、CPT 95800は使い捨てセンサーが再使用可能機器に取って代わりつつあることから評価の精査を受けており、これが単回使用消耗品への調達シフトをさらに促進する可能性があります。

在宅医療および遠隔医療の普及拡大

在宅医療の処方はすでに耐久性呼吸器機器の55%を占めており、米国の在宅医療補助者の雇用は2034年までに22%成長すると予測されています。2026年に向けて提案された新たな遠隔患者モニタリング(RPM)コード99XX4および99XX5は、デバイスデータの取得と臨床的インタラクションを償還し、既存のCPT 99453、99454、99457を補完します。[2]メディケア・メディケイドサービスセンター、「2025年度更新:DMEPOS報酬スケジュール」、cms.gov MonitAir試験では、リアルタイムの湿度アラートを導入した際にCPAP中断が18パーセントポイント減少したことが報告されています。しかし、パンデミック時代の遠隔医療の柔軟性が失効する可能性があり、仮想ケアが農村地域に限定され、都市市場でのRPM普及が抑制されるおそれがあります。そのため、サプライヤーは加湿器分析をアドヒアランスダッシュボードと組み合わせ、より広範な遠隔医療規制が厳格化した場合でも償還を確保しようとしています。

使い捨てウォーターチャンバー材料における技術的進歩

先進ポリマーは現在、ステンレス鋼と同等の熱効率を実現しながらチャンバー重量を40〜50%削減し、輸送コストを低減して患者の取り扱いを容易にしています。埋め込み型ヒータープレートと温度センサーにより、外部コントローラーなしで侵襲的換気に必要な44 mg/Lの湿度目標を維持し、非技術系ユーザーのセットアップを簡素化しています。[3]Fisher & Paykel Healthcare、「F&P my820加熱加湿器の発売」、fphcare.com Fisher & PaykelのF&P my820は、チューブ内の「レインアウト」を最小化する適応アルゴリズムを使用し、快適性とアドヒアランスを向上させています。抗菌コーティングの研究により、使い捨てチャンバーの交換サイクルが6〜12ヶ月から18〜24ヶ月に延長される可能性があり、生涯所有コストを低下させ、高マージンのプレフィル設計の競争力を高めます。

呼吸器系合併症を有する高齢化人口の増加

世界保健機関の欧州地域では8,170万人が慢性呼吸器疾患を抱えており、日本では居住者の29%が65歳以上という人口構成の偏りが、OSAを超えた加湿呼吸器サポートへの需要を倍増させています。Medicareの上限付きレンタル構造は13ヶ月ごとに加湿器アクセサリーを更新し、2025年のDMEPOS更新では酸素機器のサービス料が6ヶ月間隔あたり87.82USDに引き上げられ、使い捨てチャンバーの経済性を微妙に押し上げています。急性期後の施設では、COVID-19アウトブレイク時に定着した習慣として、交差汚染を抑制するために密封された単回使用チャンバーが好まれています。メーカーは、高齢の介護者が安全に扱えるよう、より大きな水位インジケーターと簡素化された取り付けクリップを備えた製品で応えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なデバイス承認および市販後 サーベイランス要件 | -0.6% | 米国、欧州連合、日本 | 中期(2〜4年) |

| 低所得地域における高度CPAPシステムの 高い総コスト | -0.8% | インド、フィリピン、インドネシア、サハラ以南 アフリカ | 長期(4年以上) |

| 感染リスクおよび洗浄非遵守 | -0.5% | 世界全体;北米および 欧州で高まる | 短期(2年以内) |

| 一体型加熱加湿器CPAPによる 代替の脅威 | -0.7% | 北米、西欧、都市部の アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なデバイス承認および市販後サーベイランス要件

パスオーバー加湿器はFDA クラスII(21 CFR 868.5450)に分類され、510(k)クリアランス、ISO 13485品質システム、IEC 60601電気安全規格、および定期的な安全報告コンプライアンスパッケージが必要であり、これにより発売タイムラインに50万〜100万USDと12〜18ヶ月が追加される可能性があります。CMSのRACトピック0066はPAPデバイスの医療必要性を監査しており、不適切支払い率12.5%(そのうち71.2%が文書化の不備に起因)により、サプライヤーはEHR統合への投資を余儀なくされています。2024年2月のDME MAC指針では注文の文言が緩和されましたが(「CPAPマスク」が許容)、根本的なエビデンスの負担は依然として残っており、小規模参入者を阻んでいます。

低所得地域における高度CPAPシステムの高い総コスト

インドでは完全なCPAPキットが80,000インドルピー(955USD)を超えることがあり、これは第2層都市の中央値収入の3〜4ヶ月分に相当します。一方、CGHSの上限45,000インドルピーにGSTを加えた額では加湿器消耗品が除外されており、患者は高額の自己負担を強いられています。使い捨てチャンバーは4,000〜6,500インドルピー(48〜78USD)であり、繰り返しかかる費用が使用中断を招き、グレーマーケットでの再使用への扉を開いています。フィリピンでの試験では、再処理されたbCPAPシステムが単回使用と同等の安全性を示せることが確認されていますが、規制上の明確性の欠如により循環型経済モデルはニッチにとどまっています。メーカーは現在、不安定な電力網に対応するため65〜146ワットのみを消費し、60分以上のバッテリーバックアップを備えたハイブリッドCPAP酸素濃縮器を市場に投入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乾燥使い捨て型の優位性の中でプレフィルチャンバーが台頭

乾燥使い捨て型ユニットは2025年のパスオーバー加湿器市場シェアの43.81%を占め、毎日の水交換を必要とするICUおよび睡眠センターのプロトコルに支えられています。乾燥使い捨て製品のパスオーバー加湿器市場規模は、プレミアム代替品より遅いものの、着実なペースで成長すると予測されています。再使用可能な設計は引き続きコスト重視の在宅ユーザーに対応していますが、オゾンおよびUVクリーナーに対するFDAの感染警告が熱意を抑制しています。

9.09%のCAGRで拡大するプレフィル使い捨てチャンバーは、無菌水充填を活用して患者側のメンテナンスを不要にし、2025年1月の症例報告で記録された緑膿菌汚染リスクを大幅に低減します。Fisher & PaykelのF&P my820は適応湿度とクラウドタイトレーションを組み合わせており、IoT機能が普及を加速させる方法を示しています。先進ポリマーがコスト格差を縮小するにつれ、プレフィルユニットは2031年までにパスオーバー加湿器市場の増分収益の大部分を占めるようになると見込まれています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:高流量鼻カニューレがCPAP療法の成長を上回る

CPAP療法は2025年のパスオーバー加湿器市場収益の48.57%を維持しており、Medicareの体系的な経路と診断済みの米国OSA患者3,000万人のインストールベースに支えられています。機械的換気は依然として2番目に大きなセグメントですが、需要はCOVID後に正常化しています。

高流量鼻カニューレ(HFNC)および酸素療法は、HFNCが急性呼吸不全における挿管率を30〜50%削減できることから、2031年まで11.78%のCAGRを記録すると予測されており、パスオーバー加湿器市場内で最も高い成長率となっています。病院は挿管を回避することで1件あたり20,000〜30,000USDのICUコスト削減を見込んでおり、30〜60 L/分の流量に最適化された専用パスオーバー加湿器の普及を促進しています。Vyaireの人工呼吸器事業からの撤退と2024年10月のZOLLによる買収は、研究開発費を非侵襲的セグメントへシフトさせるマージン圧力を示しています。

エンドユーザー別:価値に基づくケアがアドヒアランスを評価する中で睡眠センターが加速

病院・クリニックは2025年に37.12%のシェアを獲得しており、CPAPタイトレーション、機械的換気、HFNCにわたる多目的な使用を反映しています。しかし、2025年の報酬スケジュールにおける換算係数の2.83%削減が睡眠検査室のマージンを圧迫し、低コストサイトへの患者移行を促しています。

10.69%のCAGRで成長する睡眠センターおよび専門クリニックは、新たなRPMコードとMIPSアドヒアランス指標を活用して、スマート加湿器からのデータストリームを収益化しています。ResMedによるVirtuOxの買収は診断・治療ワークフローを統合しており、統合された仮想経路の戦略的優位性を強調しています。在宅ケア施設は依然として補助者雇用の22%成長予測の恩恵を受けていますが、遠隔医療の縮小が大都市圏でのスマート加湿器普及を近期的に制限する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年のパスオーバー加湿器市場収益の39.83%を維持しており、Medicareの13ヶ月上限付きレンタルモデルと2050年までに倍増以上が見込まれるOSA患者数に支えられています。同地域はCPAP請求の不適切支払い率12.5%という課題を抱えており、2024年には1億4,610万USDのコストが発生し、自動コンプライアンス追跡への投資を促しています。関税による国内回帰がサブコンポーネントのリードタイムを延長していますが、USMCA優遇措置がメキシコへの最終組立を誘致しており、非米国製品への一律10%関税を回避しています。

アジア太平洋は10.17%のCAGRで最も速く成長する地域です。インドでは基本的なCPAPが18,000〜22,000インドルピー(215〜263USD)で販売されており、CGHSの上限が大きな償還格差を生み出し、消費者を低コストの乾燥使い捨てチャンバーへと誘導しています。日本の超高齢社会と韓国のデジタルヘルス政策が、IoT対応加湿器の早期普及を促進しています。再処理されたbCPAPの安全性を検証したフィリピンの試験は、規制当局が明確な再使用基準を設定すれば循環型経済サプライチェーンを促進する可能性があります。

欧州は世界シェアで2位を占めており、NHSの償還、ドイツのDRG、フランスの社会保障制度に支えられています。EU医療機器規則(MDR)が市販後サーベイランスを強化しており、コンプライアンスコストが増大する中で既存プレイヤーが有利な立場にあります。Fisher & Paykelによる2024年8月のF&P my820の欧州全域での発売は、プレミアムなコネクテッド加湿器に対する同地域の需要を示しています。中東・アフリカおよび南米は依然として新興市場ですが、GCC諸国やブラジルの富裕層が集まる都市部では高級プレフィル設計の普及が見られます。

競合環境

パスオーバー加湿器市場は中程度に集約されています。ResMed、Fisher & Paykel Healthcare、Philips Respironicsが独自アルゴリズムとグローバル流通網を通じて市場を支配しています。Fisher & Paykelは2025年度上半期に9億5,120万USDの収益を記録し、18%の増収となり、F&P my820の発売と同時期に達成されました。ResMedのスマートコンフォートAI加湿器は2025年12月にFDA認可を取得し、機械学習を活用して湿度を調整するもので、2026年に商業展開が開始されます。

MedtronicとGE Healthcareは2026年3月に提携を深化させ、酸素飽和度測定と二酸化炭素濃度測定をCARESSCAPE Canvasモニターに統合し、スタンドアロンアクセサリーを侵食する可能性のある一体型モニタリング・加湿スイートを提供しています。材料革新は競争上の焦点であり、抗菌コーティングは18〜24ヶ月の交換サイクルを実現し、軽量ポリマーシェルは輸送コストを削減します。新興プレイヤーは、停電が頻発する電力網を対象とした低消費電力のCPAP酸素ハイブリッドを追求しています。Vyaireの第11章適用とZOLLによる2024年の人工呼吸器事業買収は、コモディティ化したICU機器における利益侵食を浮き彫りにしています。

パスオーバー加湿器業界リーダー

GE Healthcare

Hamilton Medical

ICU Medical(Smiths Medical)

Medtronic

Terumo Medical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:MedtronicとGE Healthcareは複数年にわたるグローバル戦略的提携を拡大し、MedtronicのNellcorパルスオキシメトリー、マイクロストリームカプノグラフィー、INVOS局所酸素測定、BIS脳モニタリングをGE HealthCareのFlexAcuity、CARESCAPE Canvas、Carevanceモニターに統合しました。ベッドサイドモニタリング、テレメトリー、外来モニタリング、母子ケア、高度な周術期モニタリングを対象とし、次世代ワイヤレスウェアラブル技術と麻酔気道可視化の開発加速に向けた共同研究開発を実施します。

- 2025年12月:ResMedは、数百万患者夜のデータで訓練された機械学習アルゴリズムを組み込み、湿度設定値を動的に調整するスマートコンフォートAI対応加湿器のFDA認可を取得しました。2026年初頭から商業展開を開始し、臨床医によるリモートタイトレーションのためにResMedのクラウドプラットフォームに統合されます。

- 2025年5月:ResMedは、在宅仮想睡眠検査サービスのプロバイダーであるVirtuOxを買収し、診断・治療ワークフローを統合して睡眠センターがエンドツーエンドのリモートケア経路を提供できるようにし、患者の移動を削減してエンゲージメントを向上させます。

世界のパスオーバー加湿器市場レポートの調査範囲

パスオーバー加湿器は、室温の水を貯めたリザーバーの表面に気流を通過させる(「パスオーバー」する)ことで機能します。空気が水面を流れる際に蒸発によって水分を取り込み、冷却された加湿空気を患者に供給します。加熱加湿器とは異なり、電気、ヒータープレート、または能動的な加温を使用せず、電源不要で自然蒸発のみに依存しています。

パスオーバー加湿器市場レポートは、製品タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品別では、乾燥使い捨て型、プレフィル使い捨て型、再使用可能型にセグメント化されています。用途別では、CPAP療法、機械的換気、高流量鼻カニューレ・酸素療法にセグメント化されています。エンドユーザー別では、病院・クリニック、在宅ケア施設、睡眠センター・その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 乾燥使い捨てパスオーバー加湿器 |

| プレフィル使い捨てパスオーバー加湿器 |

| 再使用可能パスオーバー加湿器 |

| CPAP療法 |

| 機械的換気(ICUおよびクリティカルケア) |

| 高流量鼻カニューレおよび酸素療法 |

| 病院・クリニック |

| 在宅ケア施設 |

| 睡眠センター・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 乾燥使い捨てパスオーバー加湿器 | |

| プレフィル使い捨てパスオーバー加湿器 | ||

| 再使用可能パスオーバー加湿器 | ||

| 用途別 | CPAP療法 | |

| 機械的換気(ICUおよびクリティカルケア) | ||

| 高流量鼻カニューレおよび酸素療法 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア施設 | ||

| 睡眠センター・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

パスオーバー加湿器市場は2031年までにどの程度の規模になりますか?

2026年から7.08%のCAGRを反映し、29億1,000万USDに達すると予測されています。

最も速く拡大している製品タイプはどれですか?

プレフィル使い捨てチャンバーは、より厳格な感染管理プロトコルと支払者の支援を背景に、9.09%のCAGRで拡大しています。

高流量鼻カニューレ療法が加湿器需要にとって重要な理由は何ですか?

HFNCは挿管率を最大50%低下させ、30〜60 L/分の流量に調整された加湿器システムに対して11.78%のCAGRを牽引しています。

新興経済圏での普及を妨げているものは何ですか?

高額なCPAP初期費用と消耗品に対する償還の欠如が、特にインドおよび東南アジアにおいて購入可能性の障壁を生み出しています。

規制は製品設計をどのように形成していますか?

FDAクラスII要件、ISO 13485品質システム、CMSアドヒアランス指標が、コンプライアンス文書を自動化するコネクテッドな単回使用加湿器に向けてメーカーを誘導しています。

最終更新日: