受動的防火保護コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.18 十億米ドル |

| 市場規模 (2031) | 7.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる受動的防火保護コーティング市場分析

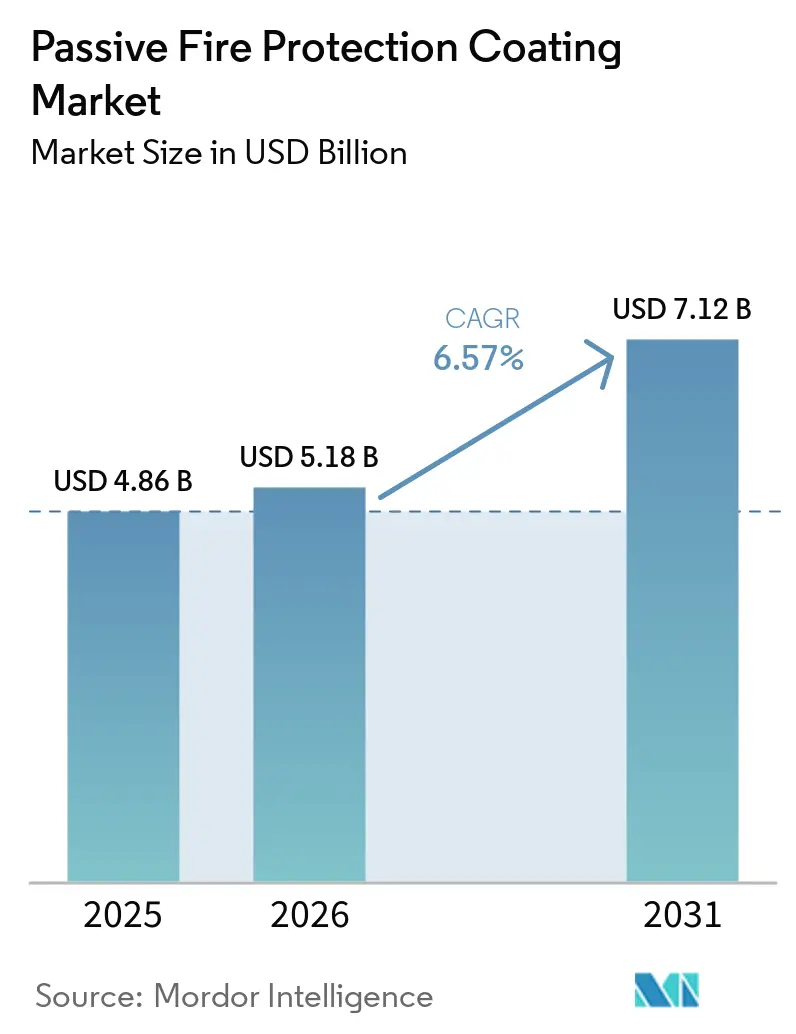

受動的防火保護コーティング市場規模は、2025年の48億6,000万米ドルから2026年には51億8,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.57%で2031年までに71億2,000万米ドルに達すると予測されています。超高層ビル、LNG(液化天然ガス)ターミナル、グリッドスケールの蓄電池サイトのオーナーは、火災関連のダウンタイムを削減するコーティングを優先しています。この焦点の転換が、死荷重を最小限に抑える超薄型膨張型コーティングへの需要を牽引しています。欧州連合およびカリフォルニア州における厳格なVOC(揮発性有機化合物)規制の強化に対応して、溶剤系フィルムから100%固形分エポキシへの移行が進んでいます。これらのエポキシは硬化が速く、規制対象の排出物を発生させません。水素パイプライン、蓄電池エネルギー貯蔵システム(BESS)、洋上風力変電所へのエネルギー転換投資が用途基盤を拡大しています。さらに、2026年7月に予定されているフッ素系消火泡の世界的廃止に伴い、資本が能動的消火方法から耐久性の高い受動的バリアへと再配分されています。上位5社のサプライヤーが世界収益の40%しか占めていないため、競争の激しさは中程度にとどまっています。しかし、規制当局が防火性能の主張に対する第三者検証の義務化に向けて動く中、ISO(国際標準化機構)17025認定ラボを持つサプライヤーが優位性を獲得しています。

主要レポートのポイント

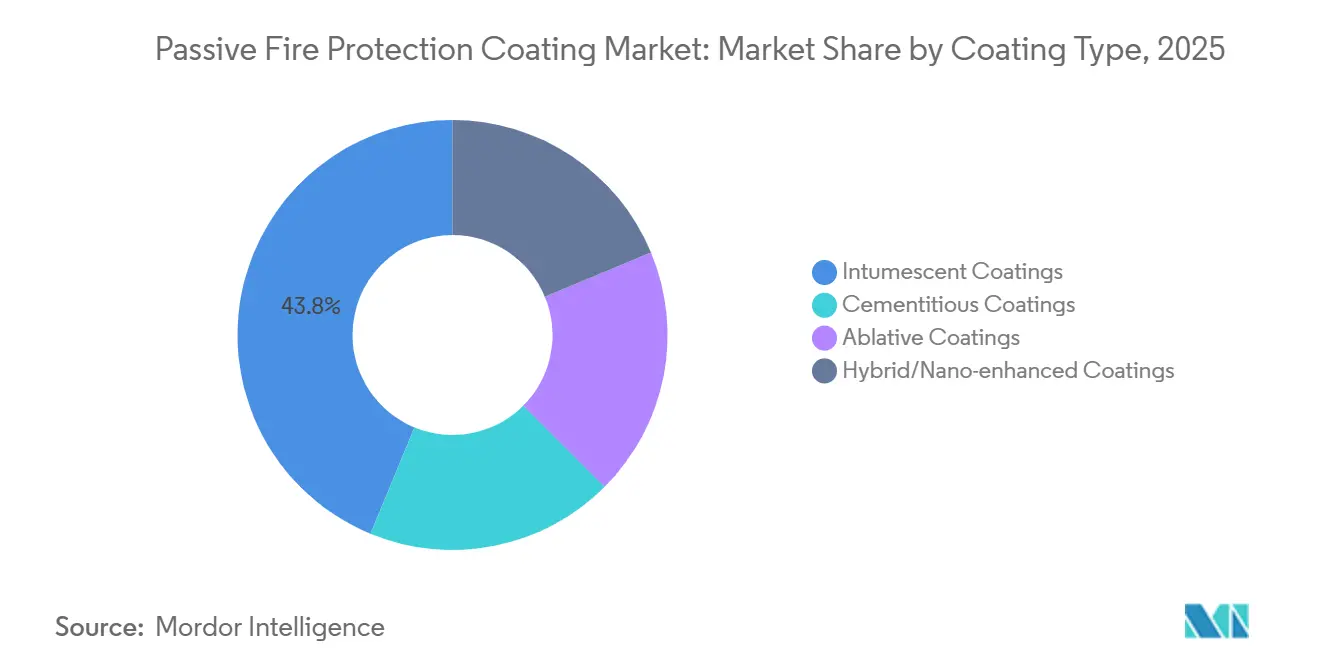

- コーティングタイプ別では、膨張型コーティングが2025年の受動的防火保護コーティング市場シェアの43.78%をリードし、ハイブリッドおよびナノ強化製品は2031年までに最速の年平均成長率6.87%を記録すると予測されています。

- 技術別では、溶剤系化学品が2025年の収益の34.88%を占め、100%固形分エポキシは2031年まで年平均成長率7.22%で拡大すると予測されています。

- 基材別では、構造用鋼が2025年の需要の56.11%を占め、木材要素向けコーティングは2031年まで年平均成長率7.43%で推移する見込みです。

- 火災シナリオ別では、セルロース系防火保護が2025年の支出の50.73%を占めましたが、極低温流出用途は2031年まで年平均成長率7.32%で最も速く成長します。

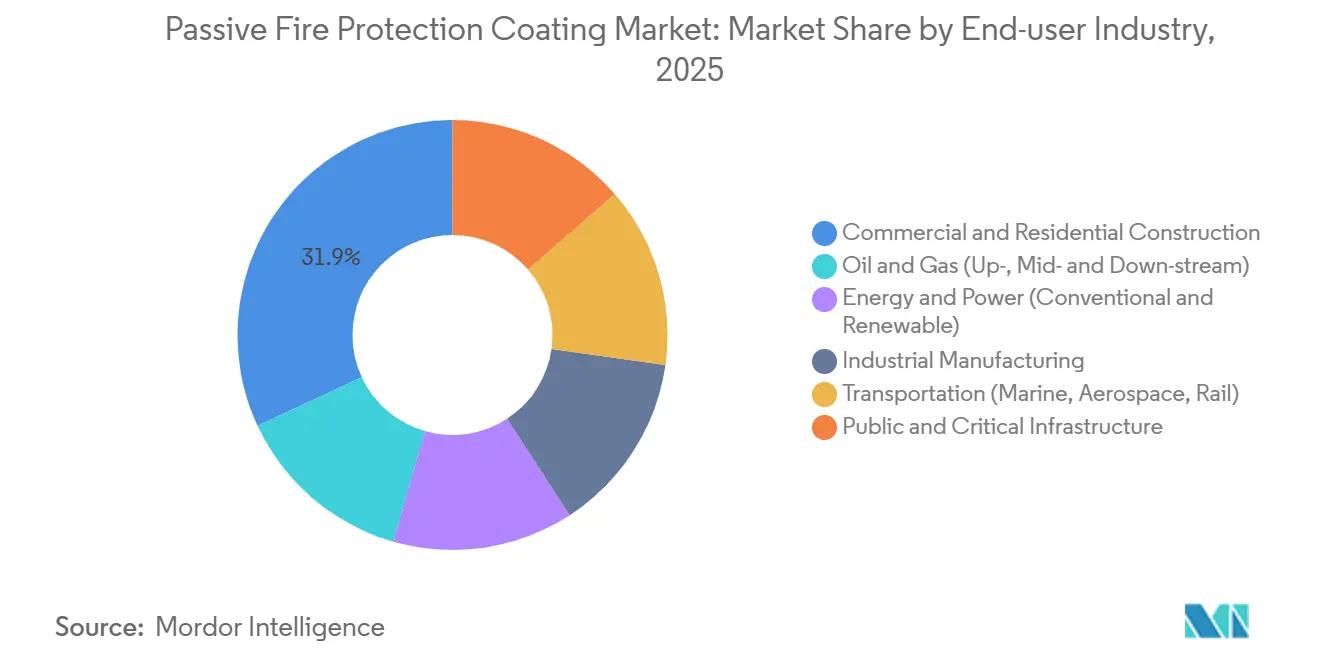

- エンドユーザー産業別では、商業・住宅建設が2025年収益の31.93%を占め、公共・重要インフラプロジェクトが2031年まで年平均成長率7.52%で最も急速に成長するセグメントを形成しています。

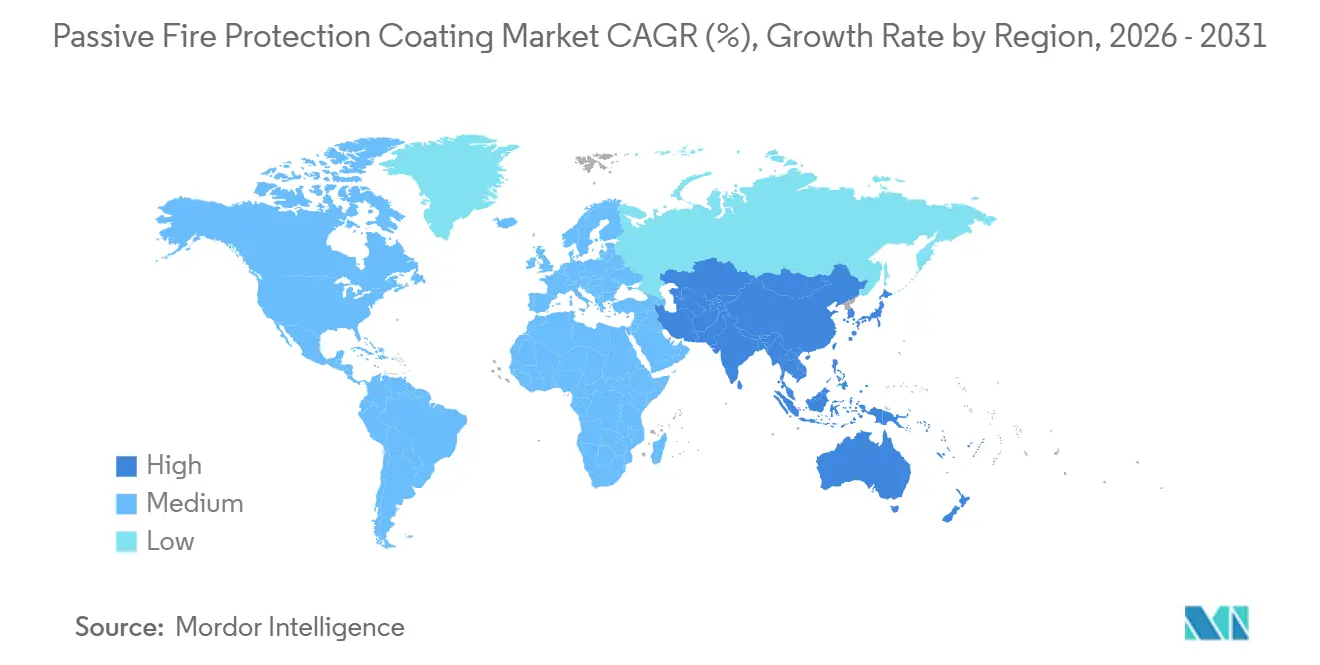

- 地域別では、アジア太平洋が2025年の世界価値の37.43%を占め、2031年まで年平均成長率7.21%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の受動的防火保護コーティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 商業・産業不動産における厳格な 防火安全規制 | +1.2% | 欧州連合、北米、湾岸協力会議 加盟国での早期施行を伴う世界規模 | 短期 (2年以内) |

| 世界規模での超高層ビルおよび公共インフラの 急速な整備 | +1.5% | アジア太平洋中核(中国、インド、ASEAN-6)、中東・アフリカへの波及 | 中期 (2〜4年) |

| 石油・ガス・電力資産(LNGを含む)の 拡大 | +0.9% | 北米(メキシコ湾岸、パーミアン盆地)、中東、オーストラリア | 中期 (2〜4年) |

| 超薄型エポキシ膨張型配合の 進歩 | +0.7% | 西欧および日本が主導する世界規模 | 長期 (4年以上) |

| 予知保全を可能にするデジタルツインおよびセンサー内蔵受動的防火保護システム | +0.4% | 北米、西欧、シンガポールおよびアラブ首長国連邦でのパイロット展開 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

商業・産業不動産における厳格な防火安全規制

政府はパフォーマンスベースのコードをますます採用し、コーティングの第三者認証を義務付け、資産オーナーのコンプライアンス期限を短縮しています。2025年12月、英国はBS 476からBS EN 13501-1に移行し、18メートルを超える構造物への可燃性クラッディングを事実上禁止し、ユーロクラス評価の膨張型コーティングへの需要を牽引しました。インドの2024年国家建築基準は、15メートルを超える商業ビルにIS 3809試験済みコーティングを義務付け、ムンバイとベンガルールの120万平方メートルのオフィス空間での改修工事につながりました。欧州連合の改訂建設製品規則(2027年第3四半期施行)は、国際標準化機構(ISO)17025検証済みの性能宣言を要求し、中小サプライヤーに対して重大なコンプライアンス違反ペナルティを課しています[1]欧州委員会、「建設製品規則改訂」、ec.europa.eu。カリフォルニア州では、早期採用者が2025年の規則1113改正に対応しており、建築用コーティングの揮発性有機化合物(VOC)含有量を1リットルあたり50グラムに制限しています。これらの規制が普及するにつれ、超薄型・ゼロVOCエポキシが受動的防火保護コーティングの入札における標準となっています。

世界規模での超高層ビルおよび公共インフラの急速な整備

新興市場における都市化が、300メートルを超える超高層建築物の記録的な建設を促進しており、3時間の炭化水素暴露評価を持つコーティングが必要とされています。2025年、中国は200メートルを超える87棟のビルを完成させ、それぞれが鉄骨柱に約12,000平方メートルの膨張型フィルムを使用しました。インドの地下鉄拡張計画は、煙の拡散を抑制するために地下プラットフォームにアンダーライターズラボラトリーズ(UL)263準拠のコーティングを義務付けています。空港、海港、6つの新都市にまたがる1兆3,000億米ドルのインフラ計画を持つ湾岸協力会議は、主要部材に2時間の耐火性を要求するアラブ首長国連邦火災・生命安全コードを遵守しています。このようなプロジェクトは受動的防火保護コーティング市場を強化しており、厳格な防火評価条項がターンキー型エンジニアリング・調達・建設(EPC)契約で一般的になっています。請負業者はコーティングを一括入札に組み込むことが増えており、調達を合理化する一方で品質保証費用を引き上げています。

LNGを含む石油・ガス・電力資産の拡大

2026年から2031年にかけて、世界のLNG能力は年間1億4,000万トン(Mtpa)拡大する見込みであり、カタール、米国、モザンビークの主要プロジェクトはジェット火災保護を確保するためにISO 22899-1評価のコーティングを採用しています。コーティングは-162°Cの極低温流出に耐え、熱衝撃下でも延性を保つ必要があり、サプライヤーはこれに対応するためエポキシマトリックスにセラミックマイクロスフェアを埋め込んでいます。国際エネルギー機関は2030年までに上流・中流の設備投資に2兆8,000億米ドルが投じられると予測しており、受動的システムが通常プロジェクトコストの1.2〜1.8%を占めることを考慮すると、コーティング市場のポテンシャルは330〜500億米ドルと示唆されます[2]国際エネルギー機関、「世界エネルギー展望2025」、iea.org。さらに、グリッドスケールの蓄電池エネルギー貯蔵システム(BESS)の設置が2030年までに500ギガワット時(GWh)を目指す中、熱暴走事象を軽減するための膨張型コーティングへの需要が高まっています。これらの事業は総じて受動的防火保護コーティング市場規模の上限を押し上げています。

超薄型エポキシ膨張型配合の進歩

労働コストと空間コストが増加するにつれ、資産オーナーは乾燥膜厚(DFT)1,500マイクロメートル(µm)未満で120分評価を達成するフィルムを選択しています。Sherwin-WilliamsのFIRETEX M90/03は1,200µmでアンダーライターズラボラトリーズ(UL)263基準に準拠し、25ミリメートルの積層が必要なセメント系スプレーと比較して労働時間を削減します。研究によると、有機膨張型コーティングは5,000時間の風化後も炭化強度の92%を維持し、スプレー塗布型耐火材の78%保持率を上回っています。配合者は膨張比を高め、炭化水素火災時の炭化侵食を遅らせるために、膨張性黒鉛、ポリリン酸アンモニウム、ナノシリカを活用しています。これらの進歩は、従来の石膏系材料が10年未満で劣化する高湿度・紫外線(UV)暴露地域において、高価格エポキシの採用を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 従来型クラッディングと比較した 高い設置コスト | -0.8% | 価格に敏感な市場(南アジア、サハラ以南アフリカ、ラテンアメリカ)で最も深刻な世界規模 | 短期 (2年以内) |

| 高湿度・UV豊富または極低温環境での 性能劣化 | -0.5% | 熱帯地域(東南アジア、カリブ海、アフリカ沿岸)、北極圏設置(カナダ北部、ロシア、ノルウェー) | 中期 (2〜4年) |

| リン系難燃剤原料の サプライチェーンの不安定性 | -0.4% | 中国の輸出規制による北米・欧州での深刻な不足を伴う世界規模 | 短期 (2年以内) |

| ナノ添加剤の生態毒性に関する 規制の不確実性 | -0.3% | 欧州連合(REACH規制)、英国・スイス・カリフォルニア州への波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型クラッディングと比較した高い設置コスト

完全設置済みの膨張型システムは1平方メートルあたり35〜85米ドルのコストがかかるのに対し、無評価プラスターは15〜30米ドルであり、火災保険の普及率が資産価値の15%未満の地域では購買決定に影響を与えるコスト差が生じています。先進国市場では、労働費が総コストの最大65%を占めています。さらに、全米腐食技術者協会(NACE)または保護コーティング協会(SSPC)認定の施工業者の不足により、米国および西欧でのプロジェクト引き渡し期間が4〜6週間延長されています。南アジアでは、2023年から2025年にかけて年間8%を超える賃金インフレにより、多くのデベロッパーがスプリンクラーの生涯維持コストがコーティングより40%高いにもかかわらず、コーティングよりスプリンクラーを選択するようになっています。

高湿度・UV豊富または極低温環境での性能劣化

北海プラットフォームでの現地監査により、2018年から2022年に施工されたコーティングの18%が塩水噴霧と凍結融解サイクルにより3年以内にひび割れを示したことが明らかになりました。アフリカ沿岸部では、年間1,200キロワット時毎平方メートル(kWh/m²/年)を超えるUV放射に暴露されたコーティングが24ヶ月以内に炭化膨張能力が15%低下し、高コストの再塗布が必要となりました。北極圏のLNGターミナルは極低温衝撃の課題に直面しており、多くのエポキシコーティングが-40°C以下で破損します。これによりカナダ北部とロシアでの許可承認が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:ハイブリッドが加速する中、膨張型コーティングがリーダーシップを維持

2025年、膨張型コーティングは収益の43.78%を占め、セメント系製品の重量のわずか10分の1で60〜180分の評価を達成しました。この優位性は、追加死荷重の制限を目指す耐震改修において重要です。より小さなベースから出発しながらも、ハイブリッドおよびナノ強化フィルムは、膨張型と焼蝕型熱吸収を組み合わせた二重メカニズム保護により、予測年平均成長率6.87%で成長する見込みです。低価格で以前は好まれていたセメント系層は、25mmの厚みが使用可能な床面積を減少させ、HVAC(暖房・換気・空調)の配管を複雑にするため、地位を失いつつあります。焼蝕型は、ピーク熱流束が200キロワット毎平方メートル(kW/m²)を超える航空宇宙および艦船区画に対応するニッチな用途にとどまっています。

水系膨張型コーティングは、カリフォルニア州の2025年揮発性有機化合物(VOC)上限値1リットルあたり50グラム(g/L)の施行を受けて普及しました。現在では超高層ビルの仕様書で標準となっており、防毒マスクなしでの施工が可能です。Jotunのステールマスター1200WFは、乾燥膜厚(DFT)1,350マイクロメートル(µm)でICC-ES AC23準拠を達成し、環境に優しい化学品が厳格な性能基準を満たせることを実証しています。このような進歩は利益率を改善し、設置時間を短縮し、受動的防火保護コーティングの市場見通しにプラスの影響を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:溶剤系が優位を保つ中、100%固形分エポキシが急成長

2025年、溶剤系システムは市場の34.88%を占め、特にニアホワイトメタルブラストが実施できない改修工事において優位性を発揮しました。しかし、100%固形分エポキシはゼロVOCの特性と、使用中のビルで同日中に供用再開できる能力により、2031年まで年平均成長率7.22%で推移する見込みです。水系フィルムは、相対湿度(RH)80%が硬化を72時間以上延長し、雨水による洗い流しのリスクをもたらす多湿地域で課題に直面しています。一方、粉体および紫外線(UV)硬化型は工場ラインに限定されており、自動車サブフレームおよびプレファブ鋼材モジュールに使用され、静電ブースとUVランプによる設備投資を正当化しています。

2026年1月から、欧州連合(EU)産業排出指令は、熱酸化装置(価格は20万〜50万ユーロ(23万〜58万米ドル))なしに1標準立方メートルあたり50ミリグラム(mg/N m³)を超えるVOCを排出する操業を禁止します。この規制は業界を体積固形分80%以上の化学品へと推進しています。PPGは、2029年までにこれらの高固形分グレードが欧州需要の55%を占めるようになり、受動的防火保護コーティング市場での地位を固めると予測しています。

基材別:鋼材が優位を保ち、木材が普及

2025年、構造用鋼はコーティング量の56.11%を占め、超高層ビル、石油化学プラント、鉄道駅での広範な使用を裏付けています。しかし、エンジニアリングウッド、特にクロスラミネーテッドティンバーおよびグルーラムは年平均成長率7.43%で拡大しています。この成長は、2時間評価のコーティングで保護すれば18階建ての大型木材タワーを許可する2024年国際建築基準の改正によって支えられています。コンクリートは、1,200°Cを超える炭化水素流出火災に対抗するためにトンネルや駐車場で追加フィルムが必要です。ケーブル絶縁材などの他の基材はデータセンターでニッチな地位を確立しています。

木材には独自の浸透ニーズがあり、炭化が形成される際の効果的な固定のために、低粘度プライマーが繊維に2〜3ミリメートル(mm)浸透する必要があります。Tremcoのウォーターボーン・ファイアフィルムは、ハイブリッドアクリル・エポキシプライマーであり、VOCレベルを100g/L未満に維持しながら15%の浸透率を達成しています。これにより、カナダとスカンジナビアの成長する大型木材市場において有利な位置付けとなっています。このような革新が受動的防火保護コーティング市場の段階的な成長を牽引しています。

火災シナリオ別:セルロース系が依然としてリードし、極低温保護が加速

2025年、標準セルロース系曲線が支出の50.73%を占め、火災が60分で925°Cに達するオフィスおよび住宅のニーズに対応しました。しかし、極低温流出コーティングは年平均成長率7.32%で成長する見込みです。140の液化天然ガス(LNG)ターミナルが建設中であり、-162°Cで延性を保ち、国際標準化機構(ISO)22899-1ジェット火災試験に耐えられるエポキシへの需要があります。炭化水素プール火災とジェット火災に直面する洋上リグと精製所は、わずか5分で1,100°Cに達する温度に対応するために、より速い膨張速度を持つコーティングを必要としています。

2026年以降、フッ素系消火泡はストックホルム条約の下で世界的に廃止されます。この転換により、航空機格納庫と船舶機関室は3時間評価の受動的ソリューションを求めており、以前は能動的消火システムに充てられていた予算が再配分されています。その結果、受動的防火保護コーティング市場はこの代替効果による恩恵を受けており、これは従来の予測では十分に予測されていなかったトレンドです。

エンドユーザー産業別:建設が優位を保ち、重要インフラが急成長

2025年、商業・住宅プロジェクトが支出の31.93%を占め、超高層オフィス、複合用途タワー、集合住宅が年間21億平方メートル(m²)を供給しました。しかし、最も速い成長(年平均成長率7.52%)は、政府が潜在的な連鎖的障害に対する防御を強化する中、データセンター、病院、交通ハブにまたがる公共・重要インフラセクターで見られます。石油・ガスセクターは安定を保っており、コーティングが中流・上流プロジェクトの総設備投資(capex)の1.2〜1.8%を占めています。エネルギー公益事業者は、アーク閃光温度が10,000°Cに達するトランスフォーマーを保護するためにフィルムを指定するようになっています。同時に、半導体ファブはウェーハツールの汚染を防ぐために低アウトガスコーティングを求めています。

特に情報技術(IT)負荷が100メガワット(MW)を超えるハイパースケールデータセンターは、Googleが2025年第1四半期に設定したガイドラインに従い、ケーブルトレイにアンダーライターズラボラトリーズ(UL)2196準拠のコーティングを使用することが義務付けられています。この要件は北米と欧州の180万m²にわたる大規模な改修工事を促進し、デジタルインフラセクターにおける受動的防火保護コーティング市場のフットプリントをさらに拡大しています。

地域分析

2025年、アジア太平洋地域は収益の37.43%を占め、2031年まで年平均成長率7.21%で成長する見込みです。第14次五カ年計画の下、中国は都市再生に2兆7,000億人民元(3,800億米ドル)を配分しました。一方、インドのスマートシティミッションは100の自治体で防火基準を強化しています。2025年4月から、日本は31メートルを超えるビルに膨張型コーティングを義務付けます。2026年1月、韓国のグリーンビルディング認証は3時間の受動的保護に対してボーナスポイントを導入し、民間デベロッパーがプレミアムエポキシを選択するよう促しています。これらの取り組みにより、アジア太平洋地域は受動的防火保護コーティング市場のリーダーとして位置付けられています。

北米の成長は熟練労働者不足という課題に直面しており、設置コストが15〜22%上昇し、プロジェクト期間が最大6週間延長されています。それにもかかわらず、1,100億米ドルのインフラ投資・雇用法は18,000の橋梁と12,000の交通駅のコーティングに資金を配分し、18億〜24億米ドルと評価される安定した需要を確保しています。カナダでは、2025年の基準改正により6階を超える木造建築物に2時間評価が義務付けられ、ブリティッシュコロンビア州とオンタリオ州での販売急増をもたらしました。さらに、メキシコのマキラドーラ回廊では、可燃性物品を取り扱う倉庫にアンダーライターズラボラトリーズ(UL)263コーティングが義務付けられ、地域での採用が拡大しています。

欧州、中東、アフリカでは様々な動向が見られます。欧州連合(EU)の2027年第3四半期建設製品規則(CPR)改訂により、製品ごとのコンプライアンスコストが上昇し、国際標準化機構(ISO)17025ラボを備えた企業が有利になります。湾岸協力会議(GCC)では、1兆3,000億米ドルのパイプラインがすべての新ターミナルに2時間評価を義務付け、ドバイとアブダビでのコーティング輸入が23%急増しました。一方、サハラ以南アフリカでの採用は限定的であり、火災保険が建物価値の10%未満しかカバーせず、主要都市以外では基準が弱いため、受動的防火保護コーティング市場は主に政府資金による病院と通信ハブに限定されています。

南米では様々な動向が見られます。2025年3月施行のブラジルの基準は、23メートルを超える住宅タワーに受動的バリアを義務付け、18,000棟に影響を与えています。アルゼンチンでは、ブエノスアイレスの石油化学サイトがアルゼンチン標準化認証機構(IRAM)11910炭化水素基準を満たすために改修されています。チリの耐震強靭化イニシアチブは、2030年まで膨張型アップグレードに21億米ドルを投じています。

競争環境

受動的防火保護コーティング市場は中程度に分散しています。主要企業にはPPG Industries, Inc.、The Sherwin-Williams Company、Akzo Nobel N.V.、Jotun、Hempel A/Sが含まれます。主な競争戦略には、配合革新、地理的拡大、施工サービスへの垂直統合が含まれます。2025年第2四半期、PPGはムンバイを拠点とする施工業者ネットワークの65%の株式を1,800万米ドルで取得し、下流の労働収入を確保し、顧客オンボーディングを最適化しました。2026年3月、Sherwin-Williamsはコフィービル工場を拡張し、欧州連合(EU)の2026年揮発性有機化合物(VOC)上限に合わせて100%固形分エポキシの生産能力を増強しました。

No-BurnやFirefree Coatingsなどの地域企業は、10年間の接着保証と速硬化化学品をバンドルで提供することで、データセンターや半導体施設での契約を獲得しています。デジタルツイン統合が重要な差別化要因として台頭しており、PPGのPITT-CHAR NXモノのインターネット(IoT)システムは炭化厚さデータを構造健全性ダッシュボードに統合し、オペレーターが点検スケジュールを調整して総所有コストを削減できるようにしています。EUの建設製品規則(CPR)検証と国際標準化機構(ISO)17025ラボ要件の施行により、認定防火試験施設に150万〜300万ユーロ(175万〜350万米ドル)を投資する意欲のない配合業者が排除され、業界再編が進み参入障壁が高まる可能性があります。

受動的防火保護コーティング産業リーダー

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ADIPECにて、Akzo Nobel N.V.のインターナショナルブランドが洋上プラットフォーム向けに設計された低密度エポキシコーティング、Chartek 2218Eを発表しました。この製品は受動的防火保護コーティングソリューションの一部であり、熱断熱と耐火性を提供することで安全性を強化します。

- 2025年3月:Hempel A/Sが4時間のセルロース系耐火性認定を取得した無溶剤型受動的防火保護コーティング、Hempafire Extreme 550を発表しました。この製品は水系プライマーとの互換性を持つよう設計されており、建設・産業用途における安全性とコンプライアンスを強化します。

世界の受動的防火保護コーティング市場レポートの範囲

受動的防火保護コーティングは、鋼材などの構造要素に塗布され、人間の介入なしに火災の拡大を断熱・遅延させる材料です。これらのコーティングは保護炭化バリアを形成し、火災時の構造的完全性を維持し、避難のための時間を確保します。

受動的防火保護コーティング市場は、コーティングタイプ、技術、基材、火災シナリオ、エンドユーザー産業、地域によってセグメント化されています。コーティングタイプ別では、市場は膨張型コーティング、セメント系コーティング、焼蝕型コーティング、ハイブリッド・ナノ強化コーティングにセグメント化されています。技術別では、市場は溶剤系、水系、100%固形分エポキシ、粉体・UV硬化型にセグメント化されています。基材別では、市場は構造用鋼、コンクリート、木材、その他の基材(プラスチック、ケーブル、複合材)にセグメント化されています。火災シナリオ別では、市場はセルロース系防火保護、炭化水素プール・ジェット火災保護、極低温流出保護にセグメント化されています。エンドユーザー産業別では、市場は商業・住宅建設、石油・ガス(上流・中流・下流)、エネルギー・電力(従来型・再生可能)、産業製造、輸送(海運、航空宇宙、鉄道)、公共・重要インフラにセグメント化されています。レポートはまた、主要地域の17カ国における受動的防火保護コーティングの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| 膨張型コーティング |

| セメント系コーティング |

| 焼蝕型コーティング |

| ハイブリッド・ナノ強化コーティング |

| 溶剤系 |

| 水系 |

| 100%固形分エポキシ |

| 粉体・UV硬化型 |

| 構造用鋼 |

| コンクリート |

| 木材 |

| その他の基材(プラスチック、ケーブル、複合材) |

| セルロース系防火保護 |

| 炭化水素プール・ジェット火災保護 |

| 極低温流出保護 |

| 商業・住宅建設 |

| 石油・ガス(上流・中流・下流) |

| エネルギー・電力(従来型・再生可能) |

| 産業製造 |

| 輸送(海運、航空宇宙、鉄道) |

| 公共・重要インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| コーティングタイプ別 | 膨張型コーティング | |

| セメント系コーティング | ||

| 焼蝕型コーティング | ||

| ハイブリッド・ナノ強化コーティング | ||

| 技術別 | 溶剤系 | |

| 水系 | ||

| 100%固形分エポキシ | ||

| 粉体・UV硬化型 | ||

| 基材別 | 構造用鋼 | |

| コンクリート | ||

| 木材 | ||

| その他の基材(プラスチック、ケーブル、複合材) | ||

| 火災シナリオ別 | セルロース系防火保護 | |

| 炭化水素プール・ジェット火災保護 | ||

| 極低温流出保護 | ||

| エンドユーザー産業別 | 商業・住宅建設 | |

| 石油・ガス(上流・中流・下流) | ||

| エネルギー・電力(従来型・再生可能) | ||

| 産業製造 | ||

| 輸送(海運、航空宇宙、鉄道) | ||

| 公共・重要インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

受動的防火保護コーティング市場は2031年までにどのくらいの規模になりますか?

受動的防火保護コーティング市場規模は、2025年の48億6,000万米ドルから2026年には51億8,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.57%で2031年までに71億2,000万米ドルに達すると予測されています。

最大のシェアを持つコーティングタイプはどれですか?

膨張型コーティングが2025年の受動的防火保護コーティング市場シェアの43.78%をリードしました。

最も速く成長している技術セグメントはどれですか?

100%固形分エポキシシステムは2031年まで最高の年平均成長率7.22%を記録すると予測されています。

最も急速に拡大する地域はどこですか?

アジア太平洋は持続的な都市インフラ支出により年平均成長率7.21%で成長すると予測されています。

最終更新日: