紙ベースブリスターおよびフォイルフリーブリスター包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

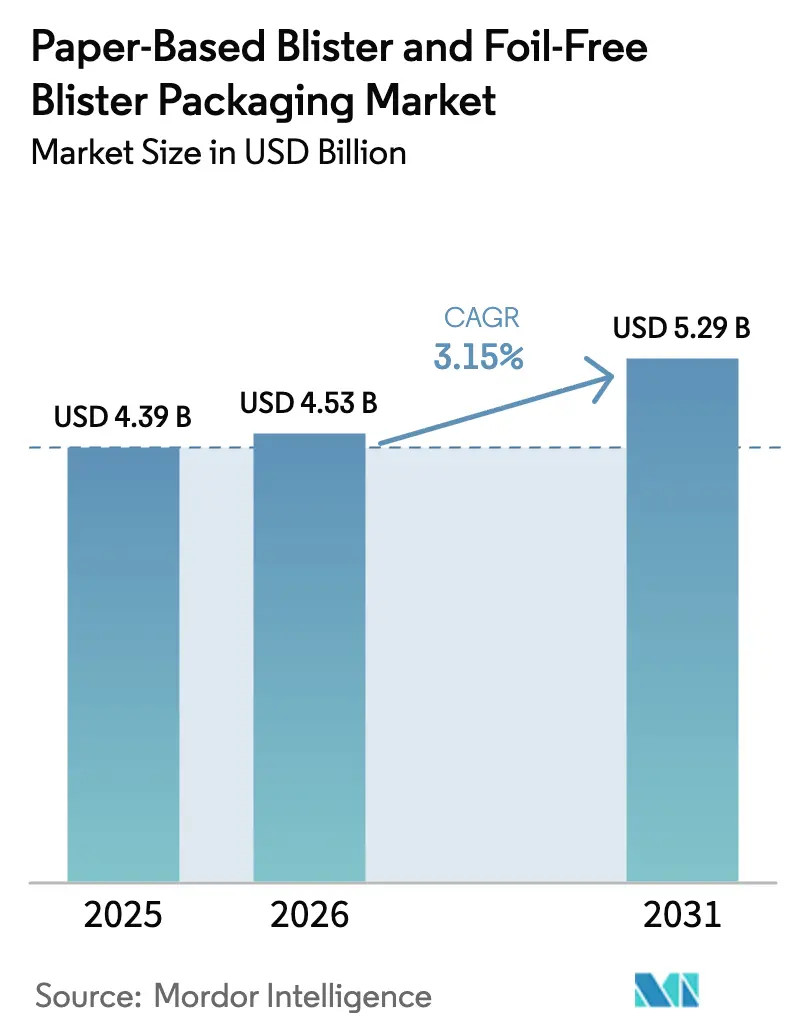

| 市場規模 (2026) | 4.53 十億米ドル |

| 市場規模 (2031) | 5.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.15% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙ベースブリスターおよびフォイルフリーブリスター包装市場分析

2026年における紙ベースブリスターおよびフォイルフリーブリスター包装市場規模は47億5,300万米ドルと推定され、2025年の43億9,000万米ドルから成長し、2031年には52億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.15%で成長します。需要の増加は、リサイクル可能性に関する規制の急速な整合、繊維基材を優先する企業の脱炭素化目標、および熱成形可能なバリア紙によって達成されたコスト同等性に起因しています。ナノセルロースコーティングへの着実な投資と、実証済みの単位用量安定性データが相まって、PVC-アルミニウムシステムから繊維ベースの代替品へと競争バランスを移行させています。アジア太平洋地域が数量面でのリーダーシップを維持する一方、南米は拡大する拡大生産者責任フレームワークとジェネリック医薬品生産の増加に牽引され、最も速い成長を記録しています。競争戦略はパルプ供給と独自のバリア配合を確保する垂直統合に焦点を当てており、繊維コストの変動の中でも価格の安定性を実現しています。

主要レポートのポイント

- 素材タイプ別では、ソリッドブリーチドサルフェートペーパーボードが2025年の紙ベースブリスターおよびフォイルフリーブリスター包装市場シェアの37.68%を占めました。

- 形態別では、紙ベースブリスターおよびフォイルフリーブリスター包装市場におけるプレダイカットシートの市場規模は、2026年から2031年にかけて年平均成長率5.08%で成長する見込みです。

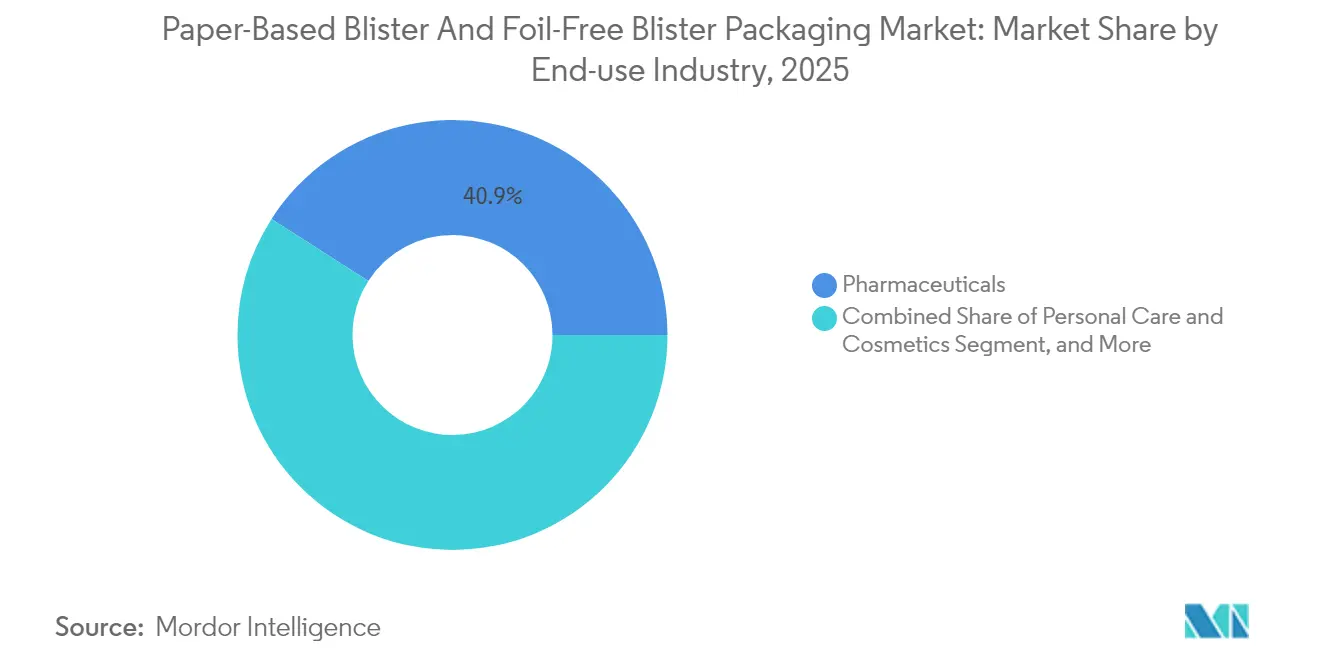

- 最終用途産業別では、医薬品が2025年の紙ベースブリスターおよびフォイルフリーブリスター包装市場シェアの40.92%を占めました。

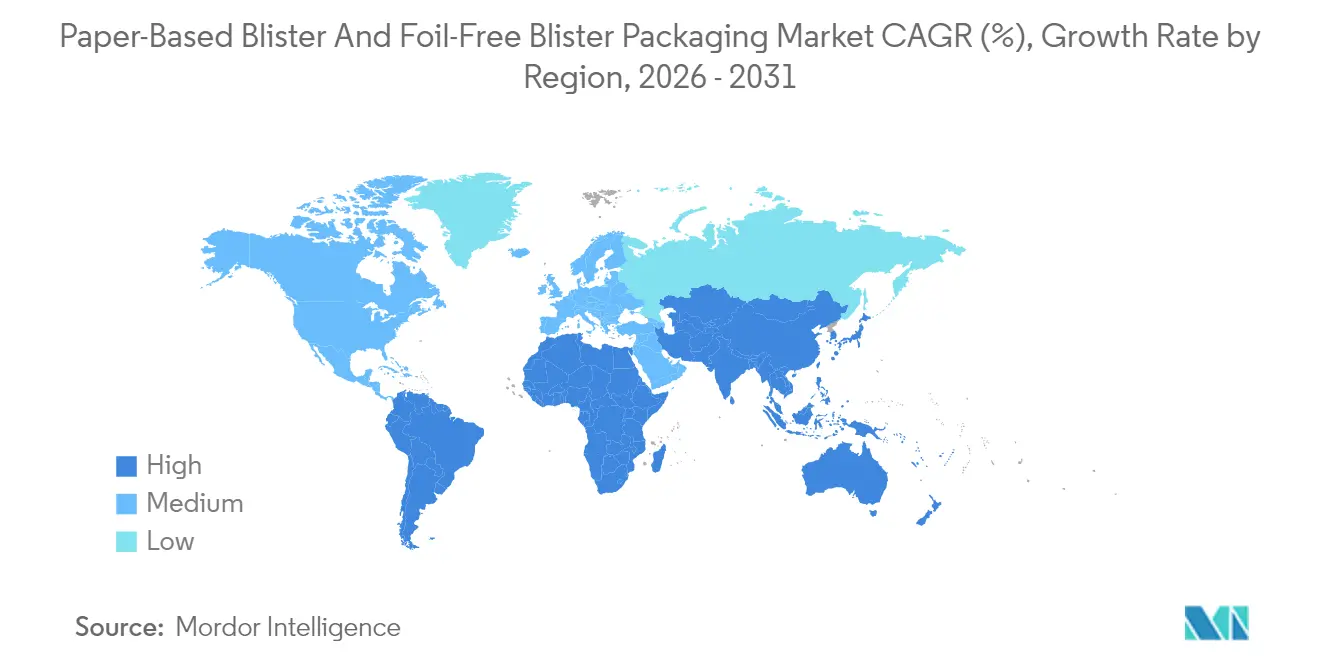

- 地域別では、南米における紙ベースブリスターおよびフォイルフリーブリスター包装市場規模は、2026年から2031年にかけて年平均成長率6.31%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル紙ベースブリスターおよびフォイルフリーブリスター包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチック禁止および拡大生産者責任規制の増加 | +0.8% | 欧州連合およびカリフォルニア州主導のグローバル | 中期(2〜4年) |

| ブランドオーナーのネットゼロコミットメント | +0.6% | 北米および欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 熱成形可能なバリア紙の規模拡大によるコスト同等性 | +0.9% | グローバル、生産は北欧中心 | 短期(2年以内) |

| 小売業者の「紙棚対応」義務 | +0.4% | 北米および西欧 | 中期(2〜4年) |

| 医薬品単位用量の路肩回収可能パックへの移行 | +0.7% | アジア太平洋地域中心、中東・アフリカおよび南米へ波及 | 中期(2〜4年) |

| 紙の美観に対する消費者の認知プレミアム | +0.3% | グローバル、プレミアム消費者セグメントで最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチック禁止および拡大生産者責任規制の増加

現在35カ国がプラスチック多用フォーマットの総システムコストを引き上げる拡大生産者責任手数料を施行しており、欧州連合の包装および包装廃棄物規制は2030年までに65%のリサイクル含有量、2035年までに普遍的なリサイクル可能性を義務付けています。カリフォルニア州のSB 54は2032年までにプラスチックを25%削減する目標を課し、市販薬のコスト構造を再編しています。製薬企業は紙ブリスターへの移行を加速しており、これは紙回収ストリームとシームレスに統合され、コストのかかる多素材分離を回避します。加速するタイムラインはイノベーションサイクルを圧縮し、すでに水分および酸素仕様を満たすターンキーバリアコーティング紙を持つサプライヤーを優遇します。並行するPFAS規制は既存のフルオロポリマーコーティングを排除し、紙基材と適合する水性ソリューションへの採用をさらに促進します。

繊維採用を加速するブランドオーナーのネットゼロコミットメント

43兆米ドルを超える企業価値が、包装の脱炭素化マイルストーンを含む明示的なネットゼロロードマップに結びついています。ユニリーバは2030年までにバージンプラスチックを50%削減することを誓約し、ウォルマートのプロジェクト・ギガトンは累計10億トンのサプライチェーン排出削減を報告しており、包装の最適化が総量の約4分の1に貢献しています。[1]Walmart、「2024年環境・社会・ガバナンスレポート」、corporate.walmart.com これらの目標は繊維包装の優先事項を調達スコアカードに組み込み、単位コストだけでなくライフサイクル指標でのサプライヤー競争を増幅させます。ESG成果に連動した経営幹部報酬は、景気後退時でも投資を持続させ、バリアコーティングペーパーボードの能力拡張が優先的な資本配分を受けることを確保します。

熱成形可能なバリア紙の規模拡大によるコスト同等性

2024年以降、欧州の製紙工場への23億ユーロ(25億米ドル)の設備投資により、バリア紙の1,000用量キャビティあたりのコストをPVC-アルミニウムパックと同等にする学習曲線上の利益が実現しました。Stora EnsのPerforma Novaプラットフォームは、フォイルを不要にしながら固形製剤の18カ月安定性を確保します。MondiのBarrierPack Recyclableは、埋立費用と生産者課徴金を考慮した場合、ゆりかごから墓場までのコストが15%低い水準で、1日あたり0.1cc/m²未満の酸素透過率を達成しています。これらのブレークスルーは歴史的なコスト障壁を取り除き、調達担当者がマージンを損なうことなく繊維ソリューションを採用できるようにします。

医薬品単位用量フォーマットの路肩回収可能パックへの移行

日本の医薬品・医療機器庁は2025年に安定性試験済み製剤に対する紙ブリスターのガイダンスを承認し、地域のジェネリック製造業者の規制上のハードルを取り除きました。中国の汚染プラスチックに対する輸入規制の強化は、国内メーカーが自治体のリサイクルインフラと適合する紙ベース包装を採用することを促しています。ブランドが繊維包装を環境スチュワードシップを反映する品質の指標として位置付けるにつれ、競争上の差別化が強まり、コスト重視の市場でも適度な価格プレミアムを支えています。混合紙をすでに回収している自治体廃棄物システムは、多層プラスチックを分別するシステムよりも高い回収率を達成し、繊維フォーマットの経済的論理を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱帯流通チェーンにおける水分バリアの限界 | -0.5% | 東南アジア、サハラ以南アフリカ、中央アメリカ | 中期(2〜4年) |

| ライン速度のペナルティ(PVC-アルミニウム比15〜25%低速) | -0.4% | グローバル、特に大規模医薬品ライン | 短期(2年以内) |

| 既存の熱成形機の資本集約的な改造 | -0.3% | 北米および欧州には成熟した設備がある | 長期(4年以上) |

| 特殊バリアコーティングの供給リスク | -0.2% | グローバル、コーティングサプライヤーは北欧に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熱帯流通チェーンにおける水分バリアの限界

コーティング紙ブリスターは、アルミニウムフォイルの3〜5倍の水蒸気透過率を示し、湿度75%以上での安定性障害を引き起こします。東南アジアでのフィールド監査では、繊維パックで出荷された吸湿性錠剤の有効医薬品成分分解が従来のブリスターと比較して12%高いことが報告されました。季節的なモンスーンサイクルと温度管理されていない倉庫がパフォーマンスのギャップをさらに広げます。乾燥剤インサートや改質雰囲気などの回避策は1単位あたり0.03〜0.08米ドルを追加し、コスト同等性を損ないます。水性ナノセルロースコーティングが大規模でフォイル級の蒸気抵抗を実現するまで、赤道市場での医薬品採用はゆっくりと進むでしょう。

ライン速度のペナルティが大量生産を遅らせる

繊維基材の熱成形には長時間の加熱・冷却サイクルが必要であり、既存のロータリーラインのスループットを15〜25%削減します。生産量の損失は、1パックあたり数セントで競争するジェネリック医薬品メーカーのマージンを圧迫します。設備ベンダーは現在、速度差の一部を取り戻すのに役立つ誘導加熱プラテンとサーボ制御成形ダイを市場に投入していますが、1ラインあたりの設備投資は200万米ドルに近づき、収益回収期間は約2年です。経営チームはそのため改造を段階的に行い、現在の予測期間中のグローバルな転換率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:SBSの優位性がナノセルロースの破壊に直面

ソリッドブリーチドサルフェートボードは2025年の紙ベースおよびフォイルフリーブリスター包装市場シェアの37.68%を維持しており、これはコンバーターの定着した親しみやすさとFDA承認の水性バリア分散液との適合性によるものです。このセグメントは紙ベースおよびフォイルフリーブリスター包装市場規模の最大シェアを占めており、パルプからパックまでの一貫生産プレーヤーが自社森林と社内コーティング資産を通じて品質と価格の安定性を確保しています。適度な密度とキャリパーの均一性により、高速成形ラインでのスクラップ率が低く抑えられ、これは狭い寸法公差を必要とする医薬品用途に特に有益です。

マイクロフィブリル化セルロースシートは、その酸素および水分性能が大幅に低い坪量でアルミニウムに匹敵するようになり、既存の基盤を破壊することが期待されています。UPMのFibDexはフォイルレベルの酸素透過率を実現しながら、完全に再パルプ化可能です。この素材はプレミアム価格を要求しますが、包装コストが完成品価値の1%未満である生物製剤や高価値の特殊治療薬での採用が進んでいます。マイクロフィブリルをSBS繊維に混合することで内部結合強度がさらに向上し、より浅い引き込み比率と成形エネルギーの削減が可能になります。予測期間中、混合構造がSBSのシェアを侵食しますが、ナノセルロースの供給が拡大しコストが正常化するまで、SBSは規制された医薬品チャネルの主流量を支え続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:プレダイカットのイノベーションがプレミアムポジショニングを牽引

ロールストックは2025年の紙ベースブリスターおよびフォイルフリーブリスター包装市場の63.10%のシェアを占めており、製薬工場がダウンタイムと労働力を最小化するために連続ウェブ処理に依存しているためです。既存のスリット・リワインドインフラにより、大規模な工具交換なしにコーティング繊維ウェブへの迅速な切り替えが可能で、設備投資予算を維持しながら持続可能性目標を前進させます。年平均成長率5.08%で成長するプレダイカットシートは、ユーザーエクスペリエンスを重視する直接消費者向けニュートラシューティカルズや限定版処方キットをターゲットにしています。

複雑なキャビティジオメトリ、触覚エンボス加工、統合された改ざん防止インジケーターがブランド価値を高め、高齢者向けのアクセシブルな開封機能をサポートします。シートフォーマットは社内スリットラインを持たない地域の受託包装業者にも適しており、新興ブランドが深い技術的専門知識なしに繊維ブリスターを採用するための入口となります。電子商取引の市場シェアが上昇するにつれ、シートで出荷される視覚的に印象的なパックがソーシャルメディアの開封体験の魅力を強化し、プレミアム価格帯を維持します。

最終用途産業別:ニュートラシューティカルズが従来の医薬品を上回る成長

医薬品チャネルは2025年の紙ベースブリスターおよびフォイルフリーブリスター包装市場の40.92%のシェアを保持しており、統一されたシリアル化義務と厳格な子供向け安全要件によって牽引されています。大手多国籍製薬企業は、検証済みの安定性プロファイルに対して環境コミットメントのバランスを取るために、主に市販薬ラインに紙ブリスターを展開しています。ジェネリック医薬品は繊維パックを低コストの差別化要因として活用し、同等価格の治療等価品に路肩回収可能性の主張を重ねています。

年平均成長率4.05%を記録するニュートラシューティカルブランドは、柔軟な表示規制を活用して、複数年の安定性ドシエなしに新規パッケージの発売を加速しています。消費者はウェルネスと持続可能性として位置付けられたサプリメントに15〜25%のプレミアムを受け入れており、粗利益率を高め、迅速なデザインの反復に資金を提供します。直接消費者向けサブスクリプションモデルは、各配送サイクルでパックの視認性を高め、美的に魅力的な繊維ブリスターのマーケティング価値を増幅させます。このセグメントは、医薬品への展開前のバリアイノベーションの実証の場としての役割を固め、今後のナノセルロース能力の不均衡なシェアを吸収するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の紙ベースおよびフォイルフリーブリスター包装市場の34.57%を生み出しており、中国とインドの世界医薬品生産量における合計45%のシェアによって牽引されています。統一されたASEAN安定性ガイドラインが紙ブリスターの承認を合理化し、市場投入までの期間を短縮しています。日本の高精度成形機械と韓国の電子機器包装の専門知識が医薬品工具の改善に波及し、地域の製造エコシステムをさらに強固にしています。政府の循環経済戦略は、国内調達の繊維基材に対する税額控除を付与することで地域の競争力を高めています。

年平均成長率6.31%で拡大する南米は、ブラジルの年間12億米ドルの拡大生産者責任課徴金とクレジットシステムから恩恵を受けており、完全にリサイクル可能なパックのコンプライアンス費用を最大35%削減します。アルゼンチンのジェネリック医薬品輸出業者は、欧州のリサイクル可能性仕様を満たすために紙ブリスターに依存し、新たな市場参入経路を開いています。 [2]アルゼンチン保健省、「医薬品輸出戦略2025〜2030年」、argentina.gob.ar チリの鉱業主導の消費者富裕層がプレミアムウェルネスサプリメントの需要を押し上げ、特殊繊維フォーマットの採用率を高めています。豊富な林業資源と進歩するパルプ能力が、この地域をバリアコーティングロールストックの将来の輸出拠点として位置付けています。

欧州と北米は成熟した市場であり、採用はグリーンフィールドの数量ではなく既存のPVC-アルミニウムラインの更新サイクルによって牽引されています。欧州連合の一貫した規制タイムラインが投資家に安心感を与え、米国での確立されたコンバーター関係がシームレスな基材認定を可能にします。中東・アフリカは採用の初期段階にあり、高温多湿の気候と限られたリサイクルインフラによって制約されています。それにもかかわらず、公衆衛生サプライチェーンにおけるドナー資金によるアップグレードプログラムが、特に国際NGOが大量調達するマラリアおよびHIV治療薬においてパイロット展開を引き起こす可能性があります。

競争環境

産業集中度は中程度です。上位5社のコンバーターが合わせてグローバルな紙ベースおよびフォイルフリーブリスター包装市場の推定48%を保有しており、継続的なM&A活動を反映していますが、地域の専門業者にとって意味のあるシェアが残っています。International PaperによるDS Smithの2025年の86億米ドルの買収は、欧州への展開を強化した垂直統合型のパルプからブリスターまでの巨大企業を生み出しました。Smurfit WestRockの合併は、段ボールのリーダーシップと特殊バリアコーティングの研究開発を組み合わせた214億米ドルの収益プラットフォームをもたらしました。

AmcorとHuhtamäkiは製薬ブランドとの協力協定を追求し、次世代コーティングラインの設備投資を支える複数年の引き取り契約を確保しています。繊維ブリスター技術の特許出願は2024年に23%増加し、水性分散化学と高サイクル成形ダイの使用によって牽引されています。競合他社は水分バリア、ライン速度、ライフサイクルカーボン指標で差別化しています。[3]世界知的所有権機関、「特許ランドスケープレポート:持続可能な包装」、wipo.int

ナノセルロースコーティングのスタートアップはベンチャー資金を活用して研究室から工場への移行を加速し、技術的優位性を求める既存企業にとっての買収ターゲットを生み出しています。サプライチェーンリスクは北欧のコーティング樹脂サプライヤーに集中していますが、北米での多様化イニシアチブが進行中です。市場参入障壁は規制ドシエの準備と安定性試験を中心に展開しており、確立された品質システムとグローバルな製薬顧客監査を持つ既存企業が有利です。

紙ベースブリスターおよびフォイルフリーブリスター包装産業リーダー

Huhtamäki Oyj

Amcor plc

Smurfit WestRock plc

Sonoco Products Company

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:International PaperがDS Smithの86億米ドルの買収を完了し、医薬品用途のバリアコーティングペーパーボードに特化した最大の持続可能な包装サプライヤーを形成しました。

- 2025年9月:AmcorがAmSkyブリスターシステムを発売しました。これは、水分感受性薬物に対して24カ月の安定性を提供するFDA承認済みの完全リサイクル可能な紙ベースパックとして初めてのものです。

- 2025年8月:Stora EnsがオウルミルでPerforma Novaの能力を年間20万トン拡大するために1億5,000万ユーロ(1億6,200万米ドル)を投資しました。

- 2025年7月:Smurfit WestRockが製薬パートナーと次世代繊維ブリスターを共同開発し、PVC-アルミニウムとのコスト同等性を目指す3億米ドルのプログラムを発表しました。

- 2025年6月:Huhtamäkiがblueloop Paperを発表しました。これはPFASフリーの水性バリアで、1日あたり0.1cc/m²未満の酸素透過率を達成し、延長された棚寿命を実現します。

グローバル紙ベースブリスターおよびフォイルフリーブリスター包装市場レポートの範囲

| ソリッドブリーチドサルフェート(SBS)ペーパーボード |

| 成形ファイバー |

| ハイブリッドバリアコーティングクラフト |

| マイクロフィブリル化セルロースシート |

| その他の素材タイプ |

| ロールストック |

| プレダイカットシート |

| 医薬品 |

| ニュートラシューティカルズ |

| 食品 |

| 民生用電子機器 |

| パーソナルケアおよびコスメティクス |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 素材タイプ別 | ソリッドブリーチドサルフェート(SBS)ペーパーボード | ||

| 成形ファイバー | |||

| ハイブリッドバリアコーティングクラフト | |||

| マイクロフィブリル化セルロースシート | |||

| その他の素材タイプ | |||

| 形態別 | ロールストック | ||

| プレダイカットシート | |||

| 最終用途産業別 | 医薬品 | ||

| ニュートラシューティカルズ | |||

| 食品 | |||

| 民生用電子機器 | |||

| パーソナルケアおよびコスメティクス | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

紙ベースブリスターおよびフォイルフリーブリスター包装市場の現在の価値はいくらですか?

市場は2026年に47億5,300万米ドルと評価されており、2031年までに52億9,000万米ドルに達すると予測されています。

この包装フォーマットはグローバルにどの程度の速さで拡大していますか?

紙ベースブリスターおよびフォイルフリーブリスター包装市場は、2026年から2031年にかけて年平均成長率3.15%で拡大すると予測されています。

医薬品向け紙ブリスターの採用をリードしている地域はどこですか?

アジア太平洋地域が34.57%の最大シェアを保有しており、主に中国とインドの製造優位性と支持的な規制整合によるものです。

この包装分野で最も高い成長率を示しているセグメントはどれですか?

消費者が環境に配慮した包装に高い価格を受け入れるため、ニュートラシューティカル用途が最も速い成長率4.05%を記録すると予測されています。

従来のSBSボードを破壊している素材技術は何ですか?

より低い重量でフォイルグレードのバリア性能を提供するマイクロフィブリル化セルロースシートは、年平均成長率4.21%で成長すると予測されています。

熱帯市場での採用を遅らせる可能性のある主な抑制要因は何ですか?

有効医薬品成分の分解率を高める水分バリアの限界が、高温多湿の流通チェーンにおける主要なハードルとして残っています。

最終更新日: