パキスタン自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

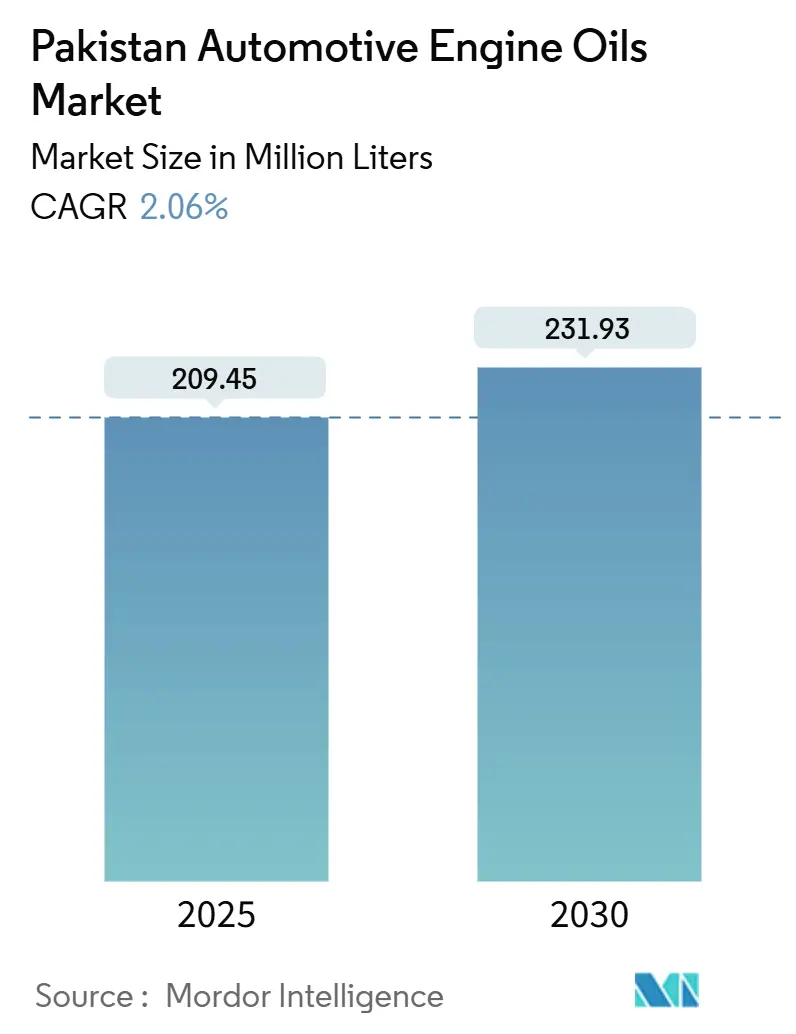

| 市場取引高 (2025) | 209.45 百万リットル |

| 市場取引高 (2030) | 231.93 百万リットル |

| 成長率 (2025 - 2030) | 2.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン自動車エンジンオイル市場分析

パキスタン自動車エンジンオイル市場規模は2025年に2億945万リットルと推定され、2030年までに2億3,193万リットルに達すると予測されており、予測期間(2025年~2030年)のCAGRは2.06%です。この成長見通しは、パキスタンの車両保有台数の拡大、ユーロ5燃料へのマクロ主導の移行、および道路輸送活動に構造的に結びついた潤滑油消費を維持する持続的な貨物需要によって支えられています。国内製油所がユーロ5対応アップグレードに50億~60億米ドルを投入することで、高付加価値の低SAPS配合への需要が促進されるプレミアム化が並行する力として台頭しています。現在1,000人当たり161台の都市部モータリゼーションは、ラホール、カラチ、イスラマバードに需要を集中させており、これらの都市ではストップ・アンド・ゴーの使用がオイル交換サイクルを短縮しています。鉱物油が依然として小売棚を支配していますが、OEMの要件、ライドヘイリングの走行距離、および都市間物流フリートが延長ドレイン効率を重視するにつれ、合成ブレンドが最も急速に普及しています。競争行動は、通貨リスクをヘッジする全国ポンプネットワークと現地ブレンド資産を持つブランドを中心とした緩やかな集約を反映しています。

主要レポートのポイント

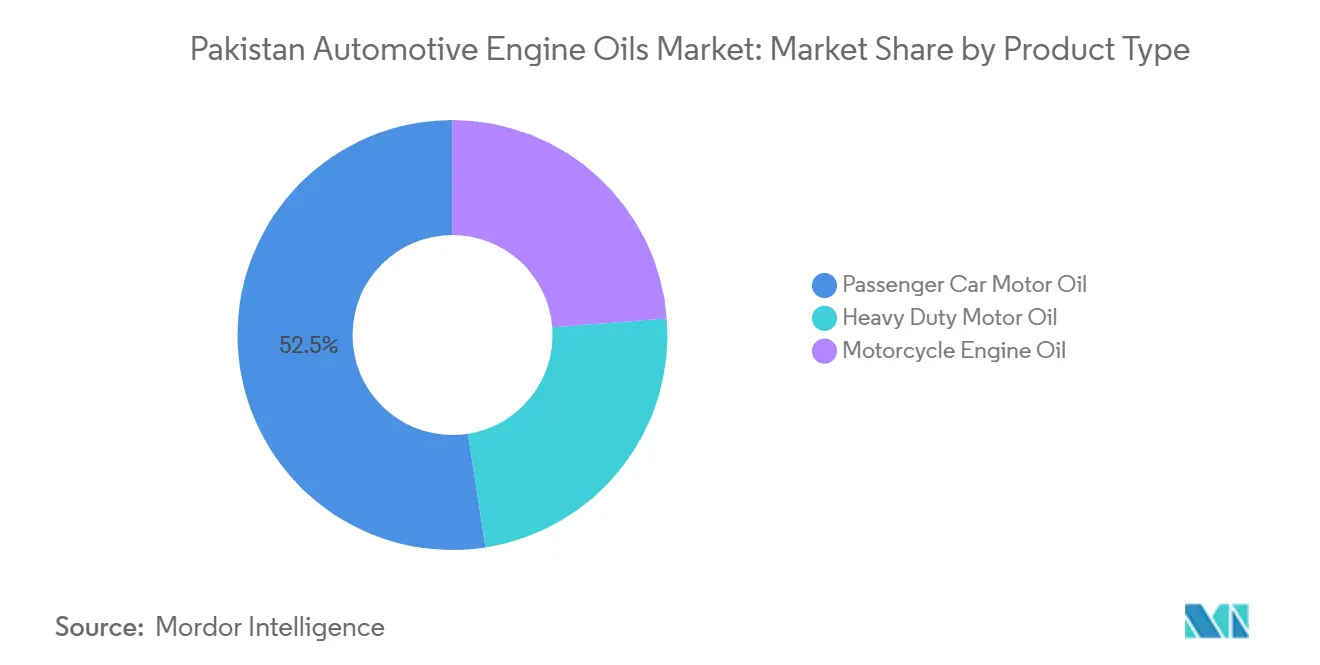

- 製品タイプ別では、乗用車用モーターオイルが2024年のパキスタン自動車エンジンオイル市場において52.46%のシェアでトップとなりました。二輪車用エンジンオイルは2030年にかけてCAGR 2.18%で拡大し、製品タイプの中で最も高い成長率となる見込みです。

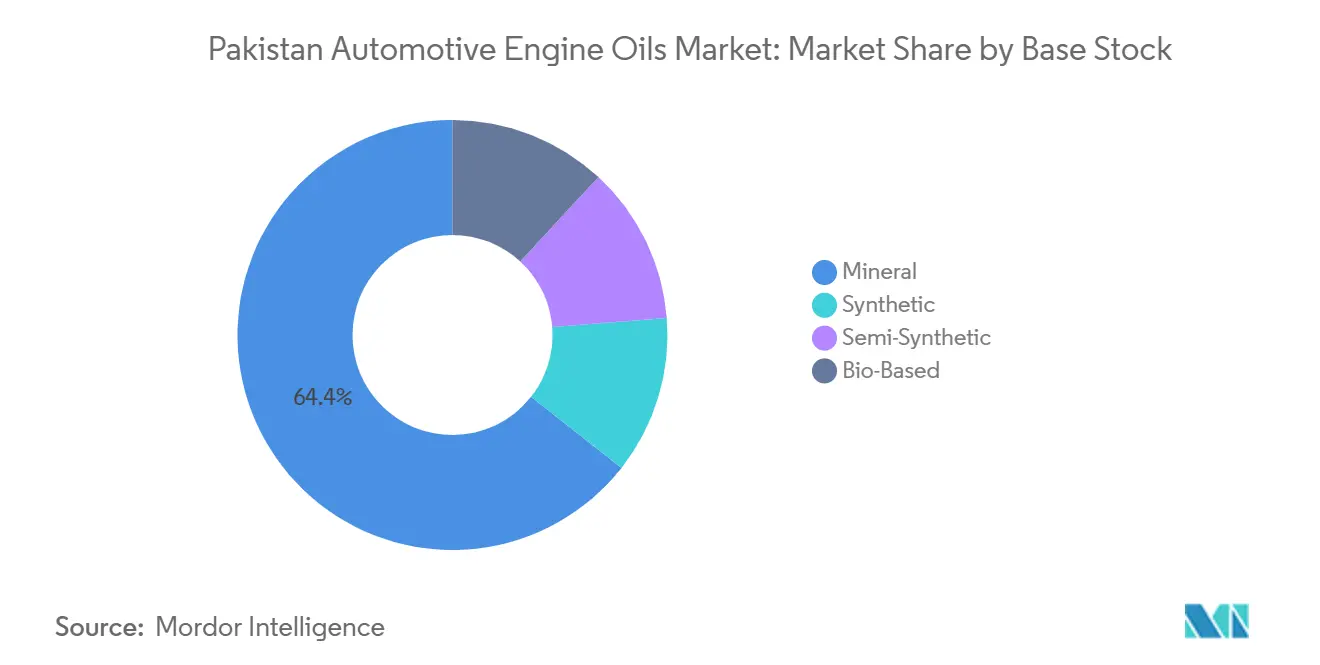

- 鉱物ベースストックが2024年のパキスタン自動車エンジンオイル市場規模の64.38%を占め、合成油はベースストックカテゴリーの中で最も高いCAGR 2.31%で成長すると予測されています。

パキスタン自動車エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部における二輪車および乗用車保有台数の増加 | +0.8% | パンジャブ州およびシンド州の都市クラスター;イスラマバード | 中期(2~4年) |

| 都市間物流およびライドヘイリングフリートの拡大 | +0.4% | 全国の幹線道路回廊 | 短期(2年以内) |

| OEMとの協業および現地ブレンド拠点の拡大 | +0.3% | カラチおよびラホールの工業地帯 | 長期(4年以上) |

| ユーロ5対応潤滑油に対する政府の還付制度 | +0.2% | 全国 | 中期(2~4年) |

| 第2層都市における送金による中古車需要 | +0.3% | パンジャブ州第2層地区;KPK都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部における二輪車および乗用車保有台数の増加

イスラマバードは2024年4月時点で130万台の車両を登録しており、月間2,000~3,000台の登録が継続して増加しています。この傾向はラホールおよびカラチでも同様に見られます[1]パキスタン開発経済研究所、「都市部車両統計2024」、pide.org.pk。渋滞した道路でのストップ・アンド・ゴーの頻度が高いため、燃費向上にもかかわらず潤滑油需要は底堅く、オイル交換間隔が短縮されています。パンジャブ州が全国道路インフラの57%を占めることで、交通が組織的な潤滑油小売業者に有利な密集したサービスクラスターに集中しています。全車両の78%を占める二輪車は、頻繁な少量オイル交換によって消費量を増幅させています。OEM推奨のマルチグレードがこれらの都市で普及し、消費者を高マージンの合成油および半合成油へと誘導しています。

都市間物流およびライドヘイリングフリートの拡大

道路輸送はパキスタンの貨物の96%を担っており、小型商用車は年間平均105,000kmを走行し、これは乗用車の約3倍の走行距離です。高頻度の使用により1台当たり年間3~4回のオイル交換が必要となり、フリート事業者はダウンタイムを削減するプレミアム配合をますます好むようになっています。全国の宅配便シェア43%、年間貨物量14万トンを誇るTCSは、延長ドレイン合成油を標準化するこうした高稼働フリートの典型例です。ライドヘイリング事業者は乗用車セグメントでこの走行距離の集中度を再現し、低粘度・燃費節約型オイルへの需要を高めています。

OEMとの協業および現地ブレンド拠点の拡大

Gulf Oil Internationalの2024年のOTO Pakistanとの提携は、プレミアムグローバルブランドを潤滑油とクイックサービスセンターの現地小売ネットワークに組み込むものです[2]Gulf Oil International、「GulfがOTO Pakistanと提携」、gulfoilinternational.com。Shellおよびその他の多国籍企業によるカラチのブレンド工場への並行投資は、外貨リスクを抑制し、信用状制限の中でも供給を確保します。パキスタンの自動車産業開発政策は年間65万台の乗用車と700万台の二輪車を目標としており、工場承認と合成油ポートフォリオを持つ潤滑油パートナーに有利なOEM充填量を提供しています。

ユーロ5対応潤滑油に対する政府の還付制度

ブラウンフィールド製油所政策の下、当局はユーロ5対応アップグレードの資金調達のためにモータースピリットに10%、高速ディーゼルに2.5%の関税を課しています。このプログラムは後処理装置を保護する低SAPS油への下流需要を促進します。OGRAの監督は非認定ブランドのコンプライアンスコストを引き上げ、事実上早期採用者へのシェア移行を促しています。ユーロ5認証を取得したサプライヤーは価格プレミアムを獲得し、国内市場でOEMの推薦を確保することができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成油による延長オイル交換間隔 | -0.5% | 全国、特に大都市圏 | 長期(4年以上) |

| インフレおよびパキスタンルピー安による購買力への影響 | -0.4% | 全国、農村部で最も高い圧力 | 短期(2年以内) |

| 信用状制限によるベースオイル供給不足 | -0.3% | 全国の輸入業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

合成油による延長オイル交換間隔

合成油および半合成油配合は10,000~15,000kmのオイル交換サイクルを可能にし、これは鉱物油の標準である5,000kmの約2倍です。OEMのサービスブックレットはこれらの長い間隔をますます義務付けており、1リットル当たりの収益が40~60%上昇する一方で、1台当たりの消費量を削減しています。この影響は、合成油を早期に採用するプレミアム乗用車およびフリートセグメントで最も顕著であり、価値向上にもかかわらず総量成長を抑制しています。

インフレおよびパキスタンルピー安による購買力への影響

パキスタンルピー安は輸入ベースオイルおよび添加剤の陸揚げコストを押し上げ、可処分所得を圧迫する値上げを余儀なくさせています。コスト意識の高い二輪車オーナーや小型トラックのオーナー・オペレーターは、オイル交換を先延ばしにするか、低グレードのモノグレードに切り替えています。農村地区では現金収入が都市部を下回るため、この圧迫はより深刻であり、潤滑油品質の普及に地理的な格差を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用オイルがリードし、二輪車用オイルが加速

乗用車用モーターオイルは2024年のパキスタン自動車エンジンオイル市場シェアの52.46%を占め、都市部の乗用車保有台数の増加とユーロ5燃料需要を満たすための高品質マルチグレードの必要性に支えられています。PCMOのパキスタン自動車エンジンオイル市場規模は、マクロ経済的な圧力にもかかわらず消費者向け金融商品が自動車購入を手の届く範囲に保つことで、着実に成長すると予測されています。高い都市部の渋滞と高い周囲温度が相まって、コールドスタート時の流動性と熱安定性のバランスをとる10W-XXおよび15W-XXグレードが好まれています。ディーラーは、モータリストが中間サービス時に合成油のトップアップをますます受け入れており、ブランドのアップセルマージンが改善していると報告しています。

登録車両ベースの78%にサービスを提供する二輪車用エンジンオイルは、2030年にかけてCAGR 2.18%で最も高い成長を記録すると予測されています。パキスタン自動車エンジンオイル市場は、このセグメントの3,000~4,000kmという短いオイル交換規範から恩恵を受け、消費量を維持しています。薄い10W-40マルチグレードがブランド小売パックでシェアを獲得していますが、バルクの鉱物油CB-40が依然として路傍の整備士の間で支配的です。二輪車OEMはブランド合成油を必要とする保証を延長しており、段階的なプレミアム化の基盤を築いています。

重負荷用モーターオイルは、30万台以上の登録トラックを道路上に維持する貨物の集中度に対応しています。フリートマネージャーはコスト上の理由からモノグレードSAE 40を好みますが、長距離沿岸ルートでは半合成油をテストしています。ユーロ5燃料の採用により、特にカラチ・ラホール間のグリーンレーンルートを走るフリートを中心に、後処理装置を保護する低SAPS HDMOが普及するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ベースストック別:鉱物油基盤が持続しつつも合成油が勢いを増す

鉱物油は2024年のパキスタン自動車エンジンオイル市場シェアの64.38%を占め、価格感度と旧型エンジンの優位性を反映しています。鉱物グレードに関連するパキスタン自動車エンジンオイル市場規模は依然として大きいものの、緩やかな侵食に直面しています。独立系ワークショップを通じて販売されるバルクドラムはコスト面での優位性を提供しますが、偽造リスクも伴うため、ブランドメーカーは改ざん防止包装への投資を進めています。

半合成油は手頃な価格と性能のギャップを埋め、延長オイル交換間隔によってライフタイムコストが削減されることを認識しているオーナードライバーを取り込んでいます。ブレンダーは鉱物油の4,000kmと比較して5,000~7,000kmのオイル交換可能距離を強調しています。半合成油はまた、性能の訴求が適度な価格プレミアムを正当化するため、インフレ環境においてマージンの余裕を提供します。

合成油はCAGR 2.31%で成長すると予測されており、新型乗用車向けのOEM仕様と、テレマティクスを通じて総所有コストを追跡する大規模フリートによって牽引されています。Castrolの0W-20配合の地域展開は、現代のエンジンが燃費向上を実現するために低粘度合成油を必要としていることを示しています。国内ブレンド能力が稼働するにつれ、合成油は外貨コスト負担の一部を軽減し、価格差を縮小させるでしょう。

バイオベース配合はニッチな存在にとどまっていますが、パキスタンの気候変動コミットメントの下で政策的な注目を集めています。ラホールのライドシェアリングフリートへのパイロット供給は、即時の経済的見返りよりもESGブランド価値を追求するものですが、関税還付が実現した際にスケールアップする可能性のある将来のサブセグメントの基盤を築いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ラホールの拡張中の環状道路は通勤量を増加させ、ブランドマルチグレードを在庫する密集した整備士ネットワークを支えています。シンド州のカラチは、高硫黄燃料ブレンドに適したHDMOを必要とする港湾中心の重輸送業務に引き続き依存しています。両州には製油所資産があり、製品の入手可能性と短いサプライチェーンを確保しています。

イスラマバードとラワルピンディーは、人口基盤が小さいにもかかわらず、平均世帯車両保有台数が全国平均を上回るため、1人当たりの潤滑油使用量が高くなっています。政府および外交フリートの集中により、調達方針がOEM承認製品を優先するため、合成グレードの採用が増加しています。したがって、パキスタン自動車エンジンオイル市場は、総量が控えめな地域でもプレミアム化のポケットを示しています。

ファイサラバード、シアルコット、グジュランワーラなどの第2層都市が成長のホットスポットとして台頭しています。送金流入が中古車やマイクロバンの購入を促進しており、これらはしばしば即時のサービスを必要とします。現地ディストリビューターは、小規模ワークショップの在庫ニーズに対応した3~5リットル缶パックを提供するバン販売プログラムを通じてリーチを拡大しています。これらの工業都市をカラチ港に結ぶ幹線道路回廊はトラック密度が高く、HDMO消費を維持しています。農村地区は1人当たりの使用量が低いものの、政府の道路建設と農業機械化がゆっくりとエンジンオイル使用台数を拡大させており、これらの地域を長期的な量の獲得において戦略的な位置に置いています。

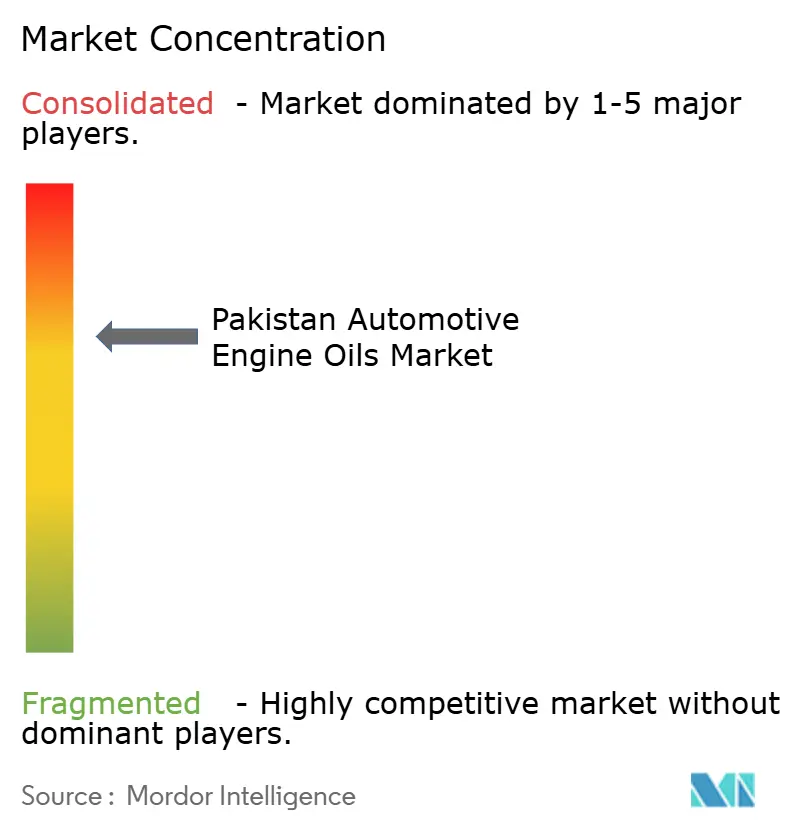

競争環境

パキスタン自動車エンジンオイル市場は集約されています。ShellとTotalEnergiesはブランドワークショップと正規ディーラーを活用し、ブランドエクイティがプレミアム価格を支える合成油セグメントに注力しています。Hi-Tech Lubricantsは50の直営スタンドを持つ燃料小売業に事業を拡大し、潤滑油プロモーションをポンプ集客と連携させ、チャネルコントロールを強化しています。競争の主戦場は、ブランド合成油の普及率が低いものの上昇傾向にある第2層都市へとシフトしています。ブランドは、認証済みオイルとデータ記録されたパフォーマンスを求めるライドシェアリングフリートや物流事業者との提携を競っています。

パキスタン自動車エンジンオイル産業リーダー

Shell plc

Pakistan State Oil

TotalEnergies

Chevron Corporation

Attock Petroleum Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:石油省の発表によると、米国の多国籍企業Chevron Corporationがパキスタンに自動化された潤滑油ブレンド工場を設立するために3,000万米ドルを投資しました。

- 2023年1月:Pakistan State Oil(PSO)が同国初の完全合成ディーゼルエンジンオイル「DEO MAX」を発売しました。DEO MAXはAPI CK-4規格に適合しており、より長いオイル交換間隔、強化されたエンジン保護、および排出ガスの削減を実現します。

パキスタン自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重負荷用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 二輪車用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 樹脂タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重負荷用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 二輪車用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| ベースストック別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

パキスタン自動車エンジンオイルの現在の消費水準はどのくらいですか?

需要は2025年に2億945万リットルで、2030年までに2億3,193万リットルに達すると予測されています。

最も多くの量を販売している製品カテゴリーはどれですか?

乗用車用モーターオイルが2024年の全国エンジンオイルリットル数の52.46%のシェアでトップです。

パキスタンにおける合成エンジンオイルはどのくらいの速さで成長していますか?

合成配合は2030年にかけてCAGR 2.31%で拡大すると予測されており、ベースストックの中で最も高い成長率です。

ユーロ5燃料の採用は潤滑油需要にどのような影響を与えますか?

ユーロ5燃料は低SAPS合成油を優遇し、鉱物油シェアを徐々に削減しながら価値ミックスをプレミアムSKUへとシフトさせます。

潤滑油ブレンダーが輸入において直面する課題は何ですか?

信用状制限とパキスタンルピー安が輸入ベースオイルの供給不足とコストインフレを引き起こしています。

最終更新日: