鎮痛パッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

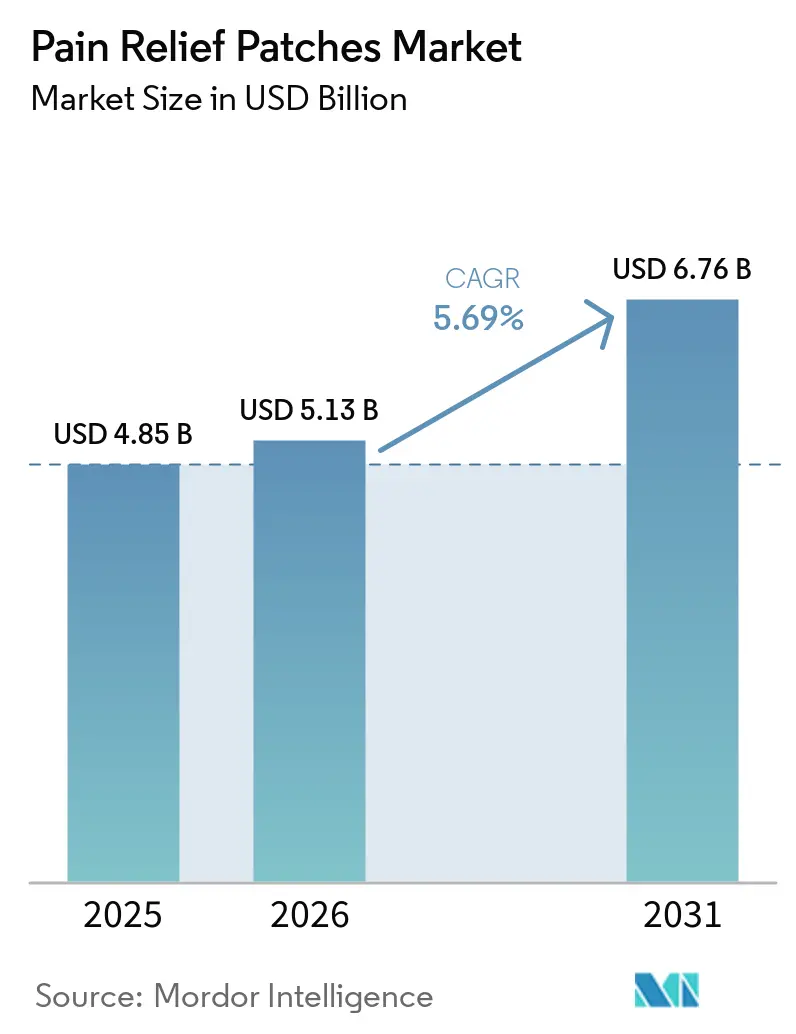

| 市場規模 (2026) | 5.13 十億米ドル |

| 市場規模 (2031) | 6.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鎮痛パッチ市場分析

鎮痛パッチ市場規模は、2025年の48億5,000万米ドル、2026年の51億3,000万米ドルから2031年までに67億6,000万米ドルに拡大し、2026年から2031年にかけてCAGR5.69%を記録する見込みです。

この拡大は、疼痛管理における重要な変化を示しており、局所的かつ持続的な経皮デリバリー方法が重視されるようになっています。これらのアプローチは全身曝露を低減し、経口薬への依存度を低下させます。2025年のオピオイドリスクに関する規制の更新はより厳格な姿勢を採用し、慢性筋骨格系疼痛および神経障害性疼痛の管理において非オピオイド代替薬を優先するよう臨床医および支払者を促しています。高齢化する人口は治療戦略に影響を与え、一定の血漿濃度を維持し薬物間相互作用を最小化するソリューションの必要性を高めています。メーカーは、患者のアドヒアランスと利便性の向上を目的として、郵便配達に対応したバルクフォーマットおよびパッケージングを提供することで対応しています。さらに、より厳格な品質・安全基準が、強固な製造能力と効果的な市販後サーベイランスシステムを持つ確立されたサプライヤーを優遇しています。

主要レポートのポイント

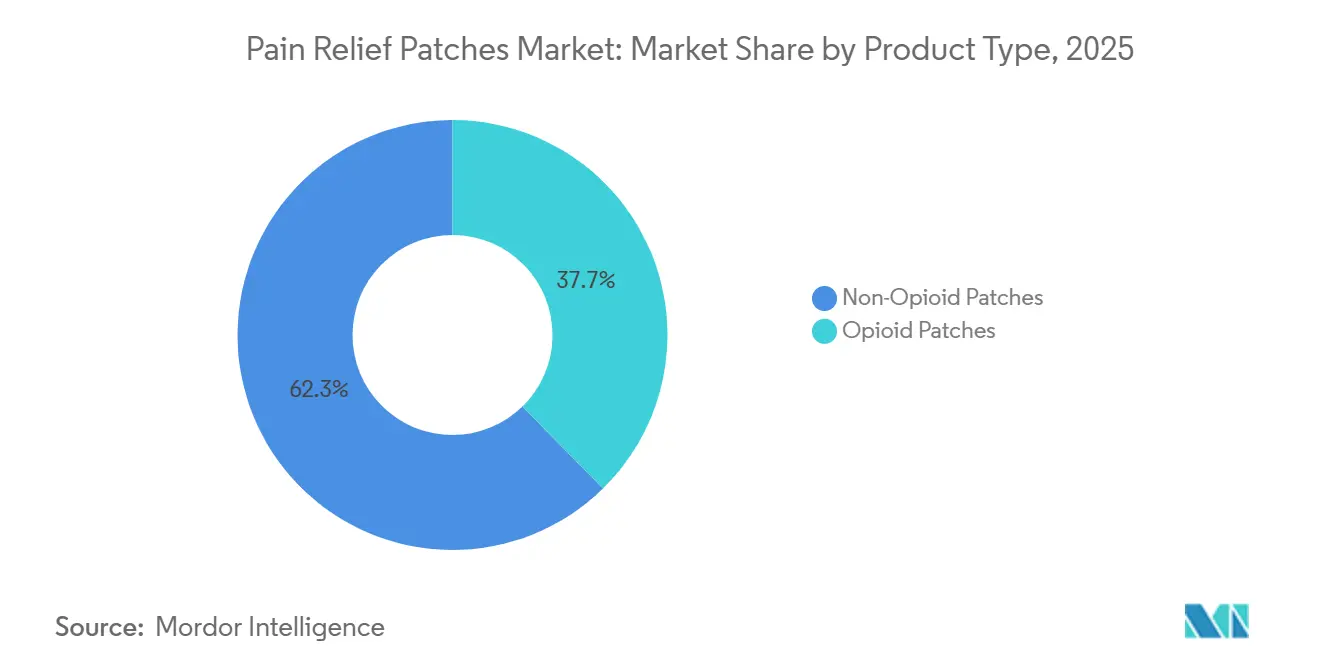

- 製品タイプ別では、非オピオイドパッチが2025年の収益の62.34%を占め、2031年まで年率8.10%で成長し、オピオイドベースのシステムを上回る見込みです。

- 用途別では、慢性疼痛が2025年に44.23%のシェアを占め、スポーツおよび外傷関連疼痛が2031年まで7.60%のCAGRで最も急速に拡大する見込みです。

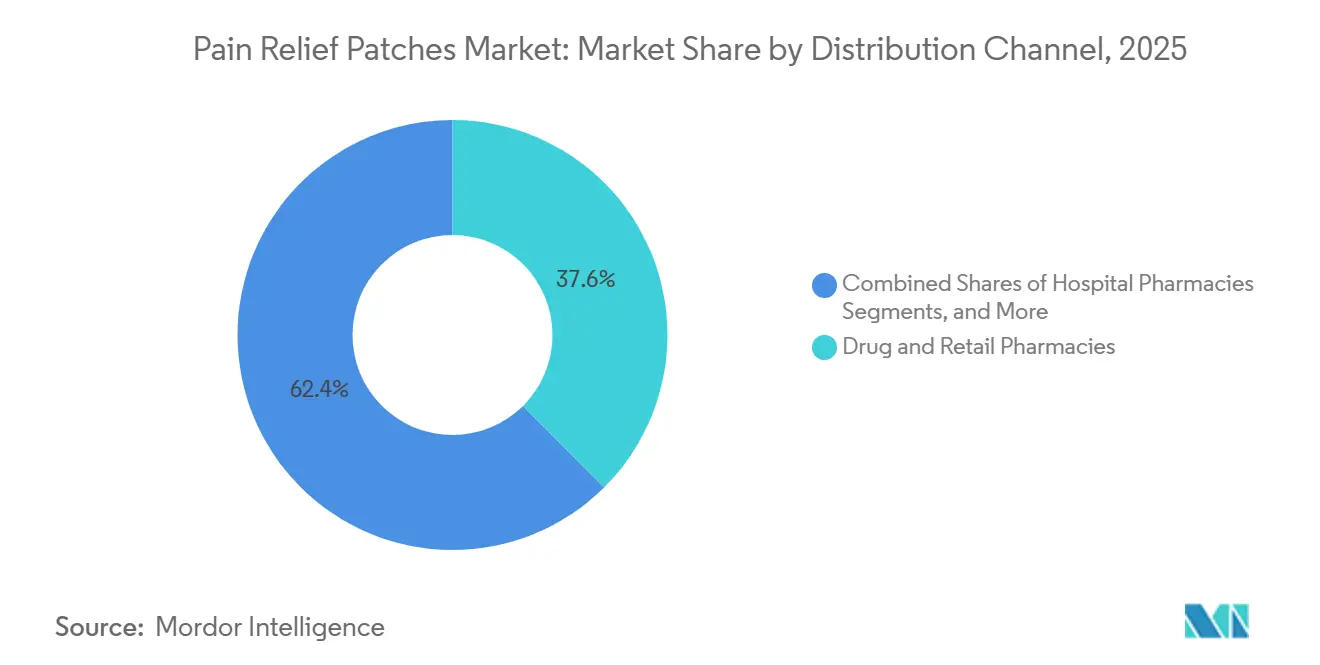

- 流通チャネル別では、医薬品・小売薬局が2025年に37.56%のシェアを占め、オンラインプロバイダーが2031年まで9.40%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年に41.54%のシェアを占め、在宅ケア施設が2031年まで8.80%のCAGRで成長する見込みです。

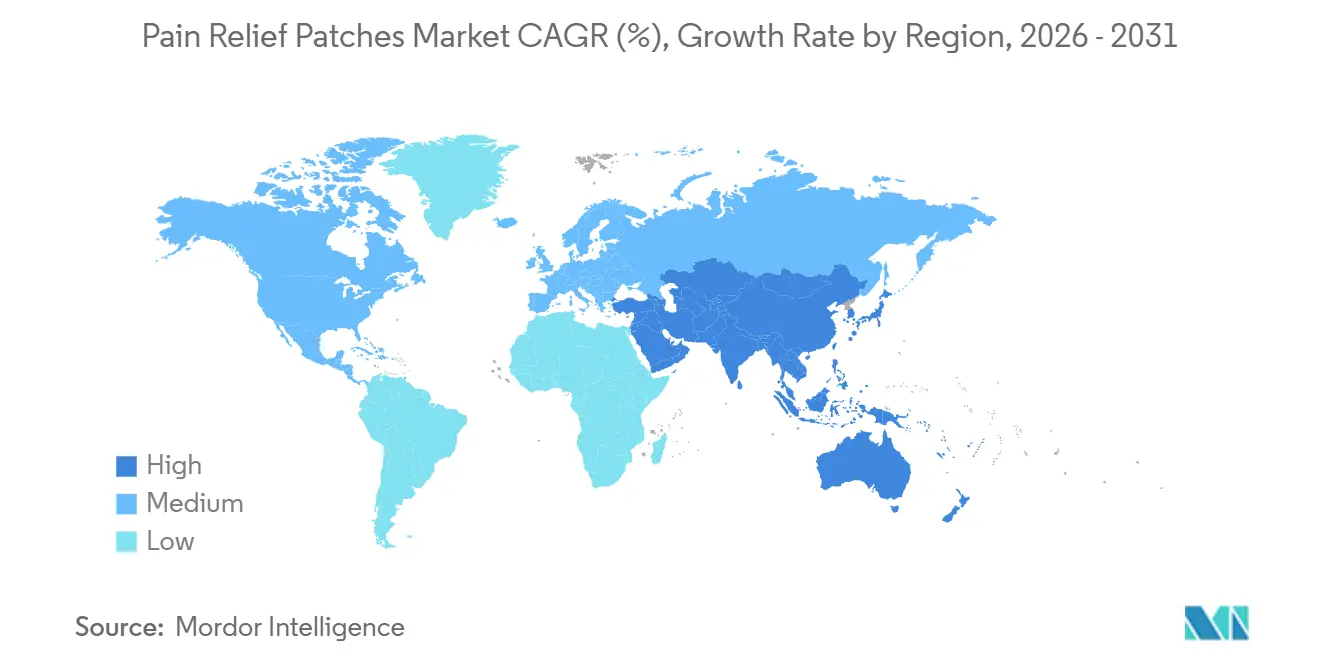

- 地域別では、北米が2025年の収益の39.67%を占め、アジア太平洋が2031年まで8.50%のCAGRで最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鎮痛パッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小売・Eコマースチャネルにおける市販薬(OTC)採用の加速 | +1.2% | 北米、日本、インドで早期の成果が見られるグローバル | 短期(2年以内) |

| 高齢化人口による慢性疼痛有病率の上昇 | +1.5% | 北米、欧州、アジア太平洋(日本、中国)に集中するグローバル | 長期(4年以上) |

| 全身性オピオイドからの規制上の転換 | +0.9% | 北米・欧州 | 中期(2~4年) |

| 薬剤含有接着剤およびマイクロニードルパッチにおける技術的進歩 | +0.8% | 北米、欧州、アジア太平洋のR&Dハブを含むグローバル | 中期(2~4年) |

| センサーをコンパニオンアプリと連携させるスマートパッチのR&D | +0.4% | 北米、欧州、アジア太平洋(中国、韓国) | 長期(4年以上) |

| 生分解性パッチ基材へのESG主導の転換 | +0.3% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小売・Eコマースチャネルにおける市販薬(OTC)採用の加速

市販の経皮製品は薬局の棚からデジタルマーケットプレイスへと移行しつつあり、購買プロセスを合理化し、頻繁に使用するユーザーのコスト効率を向上させる大容量サイズを可能にしています。Hisamitsuは、標準的な郵便受けに収まるよう設計されたバルクフォーマットのEコマースオプションを導入し、慢性疾患ユーザーの利便性を高めながら配送関連の排出量を削減しています。オンラインチャネルへの移行は、Sonoma Pharmaceuticalsが米国の主要小売チェーンで熱傷緩和ハイドロゲルパッチを発売したことに見られるように、特殊フォーマットへのアクセスも拡大しています。Eコマースにおける大容量パックは、メーカーに価格設定の柔軟性をもたらし、長期的な疾患のアドヒアランスを促進するサブスクリプションモデルをサポートします。経皮システムに関する米国の品質基準の更新は、接着性と用量の一貫性を重視しており、確立されたプレーヤーを優遇しながらOTC市場の成長を支援しています。これらの要因は、消費者のスピード、利便性、信頼できるブランドへの需要に後押しされ、鎮痛パッチ市場におけるEコマースと全国小売の役割を総合的に強化しています。

高齢化人口による慢性疼痛有病率の上昇

世界的な高齢化人口は、全身曝露を最小化する局所的かつ持続的な鎮痛ソリューションへの需要を高めています。2030年までに、世界人口の6分の1が60歳以上になると予想されており、長期的な疼痛管理を必要とする慢性筋骨格系疾患の増加と相関しています。[1]米国老年医学会、「2023年AGSビアーズ基準」、米国老年医学会、americangeriatrics.org米国では、慢性疼痛は成人の約4分の1に影響を与えており、高齢者層でより高い有病率が見られます。ガイドラインは高齢者に対する特定の経口薬の使用に注意を促しており、リドカイン、ジクロフェナク、カプサイシンなどの局所製剤への依存度が高まっています。研究は高齢者における疼痛の持続性を強調しており、経皮オプションを含む個別化されたマルチモーダルアプローチの必要性を示しています。これらのトレンドは、医療提供者が高齢患者に対して一貫した治療成果と薬物リスクの低減を優先するにつれ、鎮痛パッチへの需要を持続させています。

全身性オピオイドからの規制上の転換

規制措置は、慢性疼痛管理においてオピオイドパッチから非オピオイド代替薬へと焦点を移しています。更新されたラベリングとより厳格なサーベイランス要件は、オピオイド使用の長期的リスクを強調し、治療プロトコルの再評価を促しています。欧州の規制当局はフェンタニルシステムに対する患者モニタリングとリスク管理を強化し、皮膚接触デバイスの安全基準は生体適合性要件への準拠を確保しています。オピオイドパッチは重篤な症例において依然として不可欠ですが、規制環境は非オピオイドオプションのより広範な採用を促進しています。この転換は処方慣行と保険政策に影響を与え、鎮痛パッチ市場における非オピオイド製品のシェアを拡大しています。

薬剤含有接着剤およびマイクロニードルパッチにおける技術的進歩

薬剤含有接着剤設計の革新により、従来のリザーバーモデルと比較して製品構造が簡素化され、ユーザーの快適性が向上しています。最近の研究では、これらのパッチが長期間にわたって抗炎症剤の治療レベルを送達する有効性が実証されています。複数薬剤マトリックスも登場しており、単一の接着剤層を通じて複数の有効成分を送達することが可能となり、統合的な疼痛・症状管理の可能性が広がっています。溶解性マイクロニードルプラットフォームの進歩は、注射と同等のバイオアベイラビリティを持つ自己投与可能で無痛のソリューションとして有望視されています。これらの進歩は製品の多様性と患者適合性を高め、長期的な疼痛管理におけるアドヒアランスと継続性を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 皮膚刺激および接着不良 | -0.6% | グローバル | 短期(2年以内) |

| 厳格なFDA・EMAの臨床試験コストとタイムライン | -0.5% | 北米・欧州 | 中期(2~4年) |

| 廃棄に関連する環境上の精査 | -0.3% | 欧州、北米 | 中期(2~4年) |

| 規制の緩いEコマースにおける偽造パッチ | -0.4% | アジア太平洋、ラテンアメリカに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

皮膚刺激および接着不良

皮膚反応と接着の問題は製品の使用中止を促す主要な要因であり、リコールは実際の使用における不十分な接着性または放出性能の結果を浮き彫りにしています。2025年初頭、特定のフェンタニル経皮ロットが接着不良により回収され、介護者や同居家族への残留薬物曝露のリスクをもたらしました。[2]Alvogen、「フェンタニル経皮パッチ回収通知」、Alvogen、alvogen.com2024年後半に特定されたコンプライアンス上の問題は、局所鎮痛薬に対する厳格な接着試験プロトコルとバッチリリース管理の重要性を浮き彫りにしました。OTCリドカイン製品による局所皮膚反応や接触性皮膚炎などの有害事象の報告は、低アレルギー性接着剤とさまざまな皮膚タイプにわたる一貫した接着性への注目を高めています。メーカーは、刺激リスクを低減するためにタックと通気性のバランスを取るシリコーンおよびハイドロコロイドベースの接着剤システムをますます採用しています。強化された市場サーベイランスと更新されたラベリング慣行は、不連続性とリコールを最小化し、鎮痛パッチ市場の成長を支援することを目的としています。

厳格なFDA・EMAの臨床試験コストとタイムライン

配合製品として分類される経皮パッチは、開発中に医薬品と医療機器の両方の規制基準に準拠する必要があります。経皮製剤の生物学的同等性要件は、適用部位と集団にわたる血漿プロファイルの精密な管理を要求し、経口ジェネリックと比較して試験設計に複雑さを加えています。2025年の米国ガイドラインの更新では、インビトロ放出、接着基準、および温度変化下での安定性の重要性が強調され、開発タイムラインが延長されました。[3]米国食品医薬品局、「経皮パッチに関するMAUDE有害事象報告」、米国食品医薬品局、fda.gov欧州の規制当局は高効力経皮製剤に対する厳格な監視を維持し、患者の安全を確保するための包括的なリスク管理計画を要求しています。これらの厳格な要件はリソース需要を増大させ、特に中小規模の開発者にとっては、ライフサイクル延長とOTCイノベーションへの注力を促しています。これらの措置は製品の信頼性を高める一方で、鎮痛パッチ市場における新製品発売のペースを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非オピオイド製剤が成長をリード

2025年、非オピオイドパッチは鎮痛パッチ市場の62.34%を占め、非がん性慢性疼痛に対するオピオイドベース治療からの転換に後押しされ、2031年まで8.10%のCAGRが見込まれています。市場は、特に多剤併用と併存疾患を持つ高齢患者に対して非オピオイドオプションを推奨するラベリング変更と安全性勧告によって支えられています。メーカーは、12~24時間の窓で一貫した放出を持つ薄くて快適なパッチを提供するために薬剤含有接着剤プラットフォームを革新し、アドヒアランスを高め救済薬の必要性を低減しています。業界は、柔軟なパッケージングと長時間装着設計によって支えられ、多様なニーズに対応するために非オピオイド製剤とサイズを拡大し、治療の持続性を向上させています。

用途別:慢性疼痛が優位、スポーツ外傷が加速

慢性疼痛用途は2025年の市場の44.23%を占め、変形性関節症、腰痛、神経障害などの疾患における症状を安定させる持続放出デリバリーに後押しされています。臨床ガイドラインは高齢者に対する局所ソリューションを支持し、経口薬に関連するリスクを低減しています。経口投与を最小化しながら日常活動を可能にする長時間装着パッチが需要を集めており、非オピオイド設計における接着性と快適性の向上によって支えられ、一貫した緩和と変動性の低減を確保しています。

スポーツ関連疼痛は最も急速に成長するセグメントであり、セルフケアトレンド、オンラインでの入手可能性、トレーニングや回復中の局所デリバリーの利点に後押しされ、2031年まで7.60%のCAGRが見込まれています。筋肉や関節に直接貼付するパッチは、頻繁な投与中断なしに活動を可能にします。メントール、サリチル酸メチル、またはリドカインを含むOTCフォーマットは強力な小売プレゼンスを維持しており、トレーニングスケジュールに対応したサブスクリプションとマルチパックオファーによって支えられ、このセグメントの成長を持続させています。

流通チャネル別:オンラインプロバイダーが急増

医薬品・小売薬局は2025年の市場の37.56%を占め、確立されたOTC行動と急性ニーズに対する対面受け取りの利便性を反映しています。薬局は、年齢、併存疾患、薬物プロファイルに基づいた製品選択の指導において重要な役割を果たし、アドヒアランスを確保し安全な使用を促進しています。しかし、経済的制約と棚スペースの制限が実店舗での大容量パックを制限しています。

オンラインプロバイダーは2031年まで9.40%のCAGRで成長しており、サブスクリプションサービス、柔軟なパックサイズ、および物流コストを削減し慢性疾患ユーザーの補充を合理化するバルクパッケージングに後押しされています。ダイレクト・トゥ・コンシューマープログラムは、貼付技術とスキンケアについてユーザーを教育し、刺激とパッチの剥がれを最小化しています。全国小売店も特殊OTCパッチの発売を支援し、即時入手可能性と便利な自動配送モデルのバランスを取り、安定した供給を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケア施設がシェアを拡大

病院は2025年の市場の41.54%を占め、処置および急性期後の疼痛管理に使用される経皮システムに後押しされています。病院の処方集は、退院計画と介護者の能力に合致した選択を標準化するために、ラベリングの更新と品質基準を評価しています。長時間の皮膚接触に対する安全基準は材料選択に影響を与え、選択的処置の回復と外来センターの成長が処方経皮製剤に対する病院の需要を維持しています。

在宅ケア施設は2031年まで8.80%のCAGRで成長する見込みであり、局所疼痛のためのセルフケアルーティンに統合される経皮パッチによって支えられています。業界は、高齢者と介護者に対応した明確な使用説明を備えたユーザーフレンドリーなフォーマットを導入しています。Eコマースとサブスクリプションサービスは定期的な補充を確保し、使用の中断を減らし慢性疾患における症状を安定させています。経皮パッチはセルフマネジメント戦略に合致し、クリニック受診を最小化し、バーチャルフォローアップをサポートしています。

地域分析

2025年、北米は鎮痛パッチ市場シェアの39.67%を占め、アジア太平洋は2031年まで8.50%のCAGRが見込まれる最も急速に成長する地域として台頭しました。米国では、2025年のオピオイドパッチラベリングの更新が、非がん性慢性疼痛に対する局所非オピオイド鎮痛薬への転換を促しました。米国成人における慢性疼痛の高い有病率は、日常機能をサポートする長時間装着パッチへの需要を高めています。特殊パッチは腫瘍学および緩和ケアにおいて依然として重要であり、一貫した強力な鎮痛を必要とする症例に対応しています。

欧州では、鎮痛パッチ市場は規制当局による厳格なベネフィット・リスク管理と、持続可能なパッケージングおよび材料への関心の高まりを反映しています。2024年の高効力経皮製剤に関する安全性の更新は、患者選択とリスク軽減の実践を洗練させました。環境への懸念がリサイクル可能または生分解性材料への関心を高めており、製品の安全性は確立された生体適合性基準に準拠しています。国家的な取り組みは、医療廃棄物に対処するための生産者責任プログラムを模索しています。OTCおよび非オピオイドパッチは、大容量パックオプションと教育コンテンツに支えられ、薬局とオンラインプラットフォームで支持を得ています。

最も急速に成長する地域であるアジア太平洋は、所得の上昇、日本などの国々における高齢化人口統計、および小売・デジタル薬局リーチの改善から恩恵を受けています。市場は、強力なブランドプレゼンスと局所ソリューションに対する消費者の親しみに支えられ、2031年まで8.50%のCAGRで成長する見込みです。Hisamitsuのような企業は革新的な製品設計とEコマース戦略を活用し、信頼性の高い配送と繰り返し使用のために郵便受け対応の薄型パックを提供しています。医療アクセスの拡大とセルフケアカテゴリーは、日常ルーティンへの最小限の支障で標的を絞った緩和を求める消費者の嗜好と一致しています。

競合状況

鎮痛パッチ市場は中程度に分散しており、多国籍製薬企業が処方セグメントを支配し、特化したOTCブランドが大量販売カテゴリーで競合しています。処方オピオイドおよび高効力非オピオイドパッチは強力かつ持続的な鎮痛に依然として重要ですが、非がん性慢性疼痛管理は非オピオイド代替薬をますます優先しています。OTC局所鎮痛薬は、より広範な小売入手可能性とEコマースサブスクリプションを通じて拡大しており、優れた接着性、快適性、一貫した投与を提供するブランドが恩恵を受けています。高度な品質システムとサーベイランス能力を持つ企業は、市場が接着性と放出プロファイルにおいてより高い基準を要求するにつれ、競争上の優位性を維持しています。サプライヤーは、さまざまな使用期間と身体部位に対応するためにフォーマットとサイズを多様化することで革新しています。

戦略的取り組みが市場ポジションとチャネルリーチを再形成しています。Hisamitsuは、慢性疾患のアドヒアランスをサポートするための効率的な物流とバルク購入のために設計された大容量Eコマースパックを導入しました。Sonoma Pharmaceuticalsは、熱傷緩和ハイドロゲルパッチの全国小売流通を確保することで製品ラインを拡大し、筋骨格系疼痛を超えて軽度の熱傷ケアへとリーチを広げました。GrünenthalはカナダにおけるQutenzaの高濃度カプサイシンパッチの独占的権利をApotexのSearchlight Pharma部門にライセンス供与し、標的を絞った市場アクセス戦略を示しました。薬剤含有接着剤システム、複数薬剤マトリックス、溶解性マイクロニードルプラットフォームを含む技術的進歩は、自己投与可能で無痛のソリューションとして支持を得ています。生体適合性と用量検証に関する規制基準が厳格化するにつれ、コンプライアンスの差別化が重要になっています。

鎮痛パッチ業界のリーダー企業

Hisamitsu Pharmaceutical Co., Inc.

Johnson & Johnson(Janssen)

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Endo International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:米国国際貿易委員会は、J.A.R. Laboratoriesおよびその他の事業体が販売する無許可のOTCリドカインパッチに関する調査を開始し、Hisamitsu、Perrigo、Chattemに対する商標侵害を申し立てました。

- 2026年3月:Sonoma PharmaceuticalsがCVSおよびWalmartで熱傷緩和ハイドロゲルパッチを発売し、セルフケアソリューションとして位置付けられた特殊製剤の全国小売流通を確保しました。

- 2025年2月:GrünenthalがQutenzaのカナダにおける独占的権利をApotexのSearchlight Pharma部門にライセンス供与し、マイルストーンおよびロイヤルティ条件でカナダの販売承認を取得する計画を発表しました。

- 2025年2月:Alvogenが接着不良の報告を受けてフェンタニル経皮パッチを回収しました。残留薬物が露出する可能性があり、接着試験プロトコルへの精査が強化されました。

世界の鎮痛パッチ市場レポートの範囲

レポートの範囲によると、鎮痛パッチとは、リドカイン、NSAIDs、またはメントールなどの薬剤を皮膚に直接貼付して局所的な不快感のある部位に届ける局所接着性パッチであり、消化器系の副作用なしに標的を絞った長時間持続する緩和を提供します。筋肉痛、関節痛、捻挫、挫傷、または関節炎に一般的に使用されます。

鎮痛パッチ市場は、製品タイプ、用途、流通チャネル、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場はオピオイドパッチと非オピオイドパッチにセグメント化されています。用途別では、市場は慢性疼痛、急性疼痛、術後疼痛、スポーツ・外傷関連疼痛にセグメント化されています。流通チャネル別では、市場は病院薬局、医薬品・小売薬局、オンラインプロバイダーにセグメント化されています。エンドユーザー別では、市場は病院、在宅ケア施設、クリニック・リハビリセンターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| オピオイドパッチ |

| 非オピオイドパッチ |

| 慢性疼痛 |

| 急性疼痛 |

| 術後疼痛 |

| スポーツ・外傷関連疼痛 |

| 病院薬局 |

| 医薬品・小売薬局 |

| オンラインプロバイダー |

| 病院 |

| 在宅ケア施設 |

| クリニック・リハビリセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | オピオイドパッチ | |

| 非オピオイドパッチ | ||

| 用途別 | 慢性疼痛 | |

| 急性疼痛 | ||

| 術後疼痛 | ||

| スポーツ・外傷関連疼痛 | ||

| 流通チャネル別 | 病院薬局 | |

| 医薬品・小売薬局 | ||

| オンラインプロバイダー | ||

| エンドユーザー別 | 病院 | |

| 在宅ケア施設 | ||

| クリニック・リハビリセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの鎮痛パッチ市場の成長見通しはどうか

このカテゴリーは2026年の51億3,000万米ドルから2031年までに67億6,000万米ドルに5.69%のCAGRで成長する見込みであり、高齢化人口統計、非オピオイド採用、マルチチャネルアクセスによって支えられています。

鎮痛パッチにおいてどの製品タイプがリードし、最も急速に拡大しているか

非オピオイドパッチは2025年に62.34%のシェアでリードし、2031年まで年率8.10%で成長する見込みであり、オピオイドベースのシステムを上回っています。

今日の鎮痛パッチにとって最も重要な用途はどれか

慢性疼痛は2025年に44.23%のシェアを占め、スポーツおよび外傷関連疼痛は2031年まで7.60%のCAGRで最も急速に成長する適応症となっています。

経皮鎮痛薬の流通チャネルはどのように進化しているか

医薬品・小売薬局は2025年に37.56%のシェアを占め、バルクパックとサブスクリプションがアドヒアランスと利便性を向上させるにつれ、オンラインプロバイダーが9.40%のCAGRで拡大しています。

将来の成長に最も貢献する地域はどこか

北米は2025年の収益の39.67%を占め、アジア太平洋は人口統計とアクセストレンドにより2031年まで8.50%のCAGRで最も急速に成長する地域となっています。

この分野の製品戦略に最も影響を与える規制上のテーマは何か

更新されたオピオイドラベリング、経皮製剤に対するより強力な品質ガイダンス、およびISO生体適合性基準が、市場全体にわたる製品設計、サーベイランス、チャネル選択を形成しています。

最終更新日: