スナック・ベーカリー・菓子向け包装機械市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

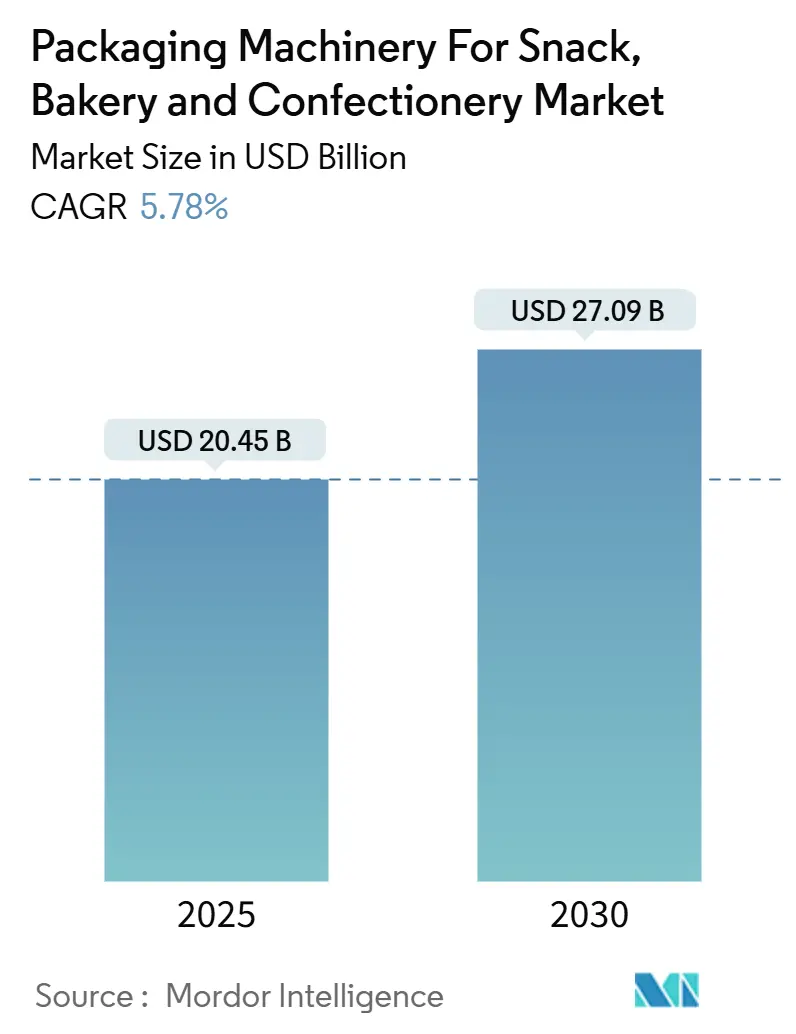

| 市場規模 (2025) | 20.45 十億米ドル |

| 市場規模 (2030) | 27.09 十億米ドル |

| 成長率 (2025 - 2030) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスナック・ベーカリー・菓子向け包装機械市場分析

スナック・ベーカリー・菓子産業向け包装機械市場は、2025年の200億4,500万米ドルからCAGR 5.78%で成長し、2030年までに270億9,000万米ドルに達する見込みです。需要は、利便性の高い個食・小分け食品の消費拡大、労働力不足を補う全自動設備への急速な移行、設備投資の更新を必要とする衛生設計規制の強化から生じています。持続可能性に関する規制は、バイオベースおよびリサイクル可能フィルムに対応できる機械を後押しし、メーカーが設備稼働率の最大化を目指す中で予知保全ソフトウェアの普及が進んでいます。グローバルおよびリージョナルのOEM間の競争激化も、フルラインの入れ替えを必要とせずに生産能力を拡張できるモジュール設計の採用を促進しています。[1]包装機械メーカー協会、「包装機械アウトルック2024」、PMMI.ORG

主要レポートのポイント

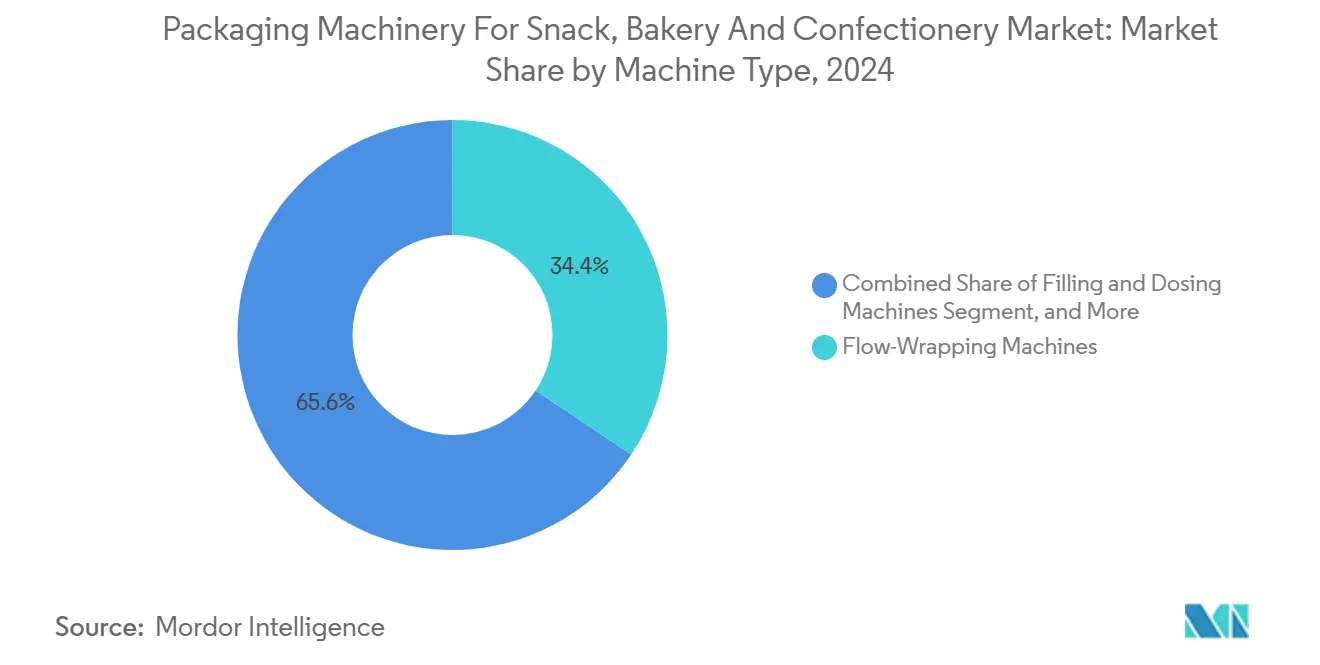

- 機械タイプ別では、フローラッピング機セグメントが2024年のスナック・ベーカリー・菓子向け包装機械市場シェアの34.37%を占めました。

- 自動化レベル別では、スナック・ベーカリー・菓子向け包装機械市場における半自動の市場規模は2025年~2030年にかけてCAGR 7.46%で成長する見込みです。

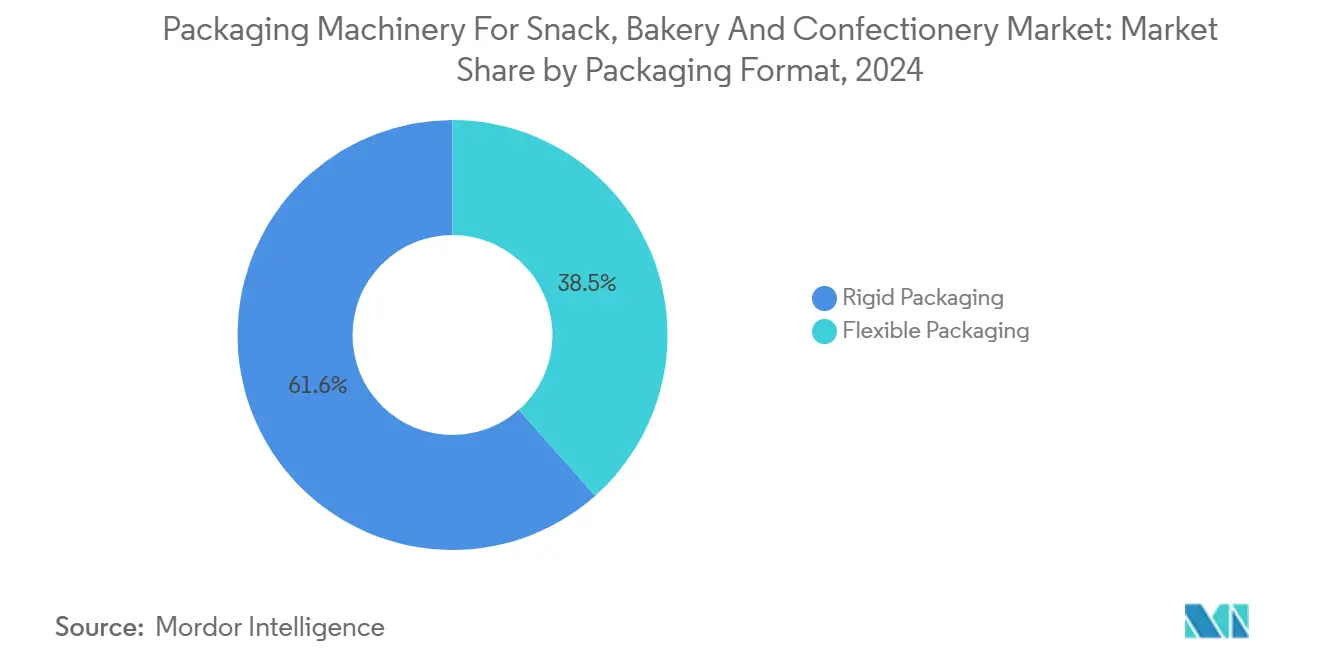

- 包装形態別では、軟質包装ソリューションセグメントが2024年のスナック・ベーカリー・菓子向け包装機械市場シェアの38.45%を占めました。

- 用途別では、スナック・ベーカリー・菓子向け包装機械市場における菓子の市場規模は2025年~2030年にかけてCAGR 7.61%で成長する見込みです。

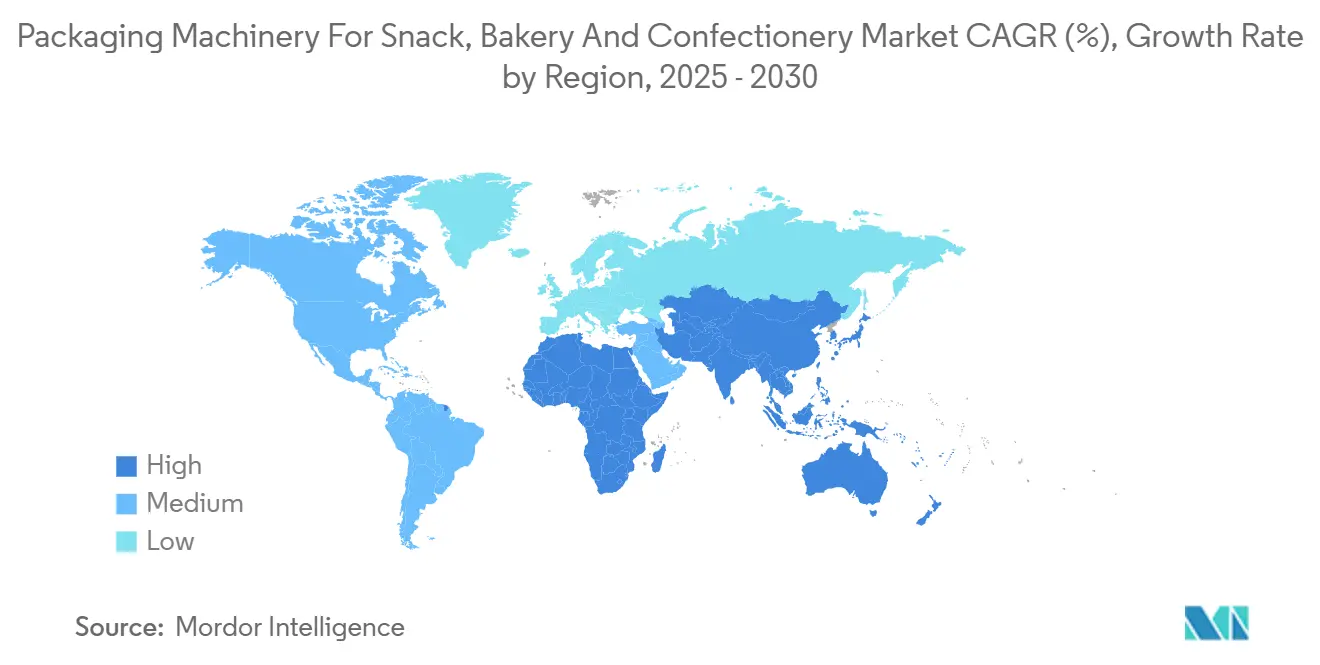

- 地域別では、アジア太平洋セグメントが2024年のスナック・ベーカリー・菓子向け包装機械市場シェアの36.48%を占めました。

スナック・ベーカリー・菓子向け包装機械グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個食需要の急増 | +1.2% | 北米および欧州が最大 | 中期(2~4年) |

| 衛生設計規制の強化 | +0.9% | EUおよび北米 | 長期(4年以上) |

| 労働力不足による自動化の加速 | +1.5% | アジア太平洋が中核 | 短期(2年以内) |

| 持続可能性に向けた素材対応型機械 | +0.8% | 欧州および北米 | 中期(2~4年) |

| 機能性スナックに必要なMAP(ガス置換包装) | +1.1% | 先進国市場 | 中期(2~4年) |

| D2C職人向けブームによるコンパクト機器の需要 | +0.7% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

個食・小分けスナックへの需要拡大

メーカーの調査によると、スナックメーカーの92%が個食ラインのさらなる成長を見込んでおり、88%が2027年までに新規機械への予算を計上しています。スナック・ベーカリー・菓子向け包装機械市場は、高速フローラッピング機や多列フィラーの恩恵を受けており、これらは長時間の段取り替えなしに多様な形状に対応し、マルチパック形態と比較して15~20%高いマージンを確保します。FDAの規制表示ルールは、申告された1食分量を保証する統合計量検証の採用を加速させています。[2]米国食品医薬品局、「人用食品の予防管理に関するFSMA最終規則」、FDA.GOV その結果、産業規模のスループットで小型パックを処理できる軟質機械への継続的な投資が促進されています。

厳格な食品安全・衛生設計規制

米国の食品安全近代化法(FSMA)およびEU指令2006/42/ECは、OEMに対して洗浄対応フレーム、傾斜面、工具不要のアクセスポイントの設置を義務付けています。コンプライアンス対応により設備投資が8~12%増加しますが、汚染リスクの低減とリコールリスクの軽減につながります。衛生設計を当初から組み込んだ企業は競争優位を獲得します。なぜなら、既存ラインの改修は新規導入よりもコストがかかることが多いためです。したがって、衛生的に設計された設備への需要は、スナック・ベーカリー・菓子向け包装機械市場においてプレミアム価格設定を強化し、更新サイクルを長期化させます。

労働力不足による自動化採用の加速

2024年には食品メーカーの78%がエントリーレベルの工場職を充足できず、84%が熟練機械オペレーターを確保できませんでした。アジア太平洋の加工業者にとっては、保守要員の不足も課題となっており、工場は予知保全アナリティクスを搭載した全自動包装セルを導入し、計画外のダウンタイムを削減しています。OEMは、労働力制約が強まるにつれて段階的なアップグレードを可能にするモジュール型自動化プラットフォームで対応しています。センサーコストの低下により回収期間がさらに短縮され、スナック・ベーカリー・菓子向け包装機械市場全体でライトアウト操業の急速な普及を支えています。

持続可能性規制による素材対応型機械の需要拡大

EUの使い捨てプラスチック指令および米国の州レベルのプラスチック規制により、包装業者はモノマテリアルまたはバイオベースフィルムへの移行を迫られています。適応型ヒートシール制御を搭載した機械は、各基材に応じてドウェルタイムと圧力を自動調整し、スクラップを最小化しながらシール品質を維持します。購入者は、コンプライアンスの将来対応とESG目標の達成を可能にする設備に対して10~15%のプレミアムを喜んで支払っており、スナック・ベーカリー・菓子向け包装機械市場における持続可能性対応システムの見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度自動化ラインの高い設備投資 | -1.8% | 新興市場 | 中期(2~4年) |

| 原材料・部品価格の変動 | -1.1% | グローバル | 短期(2年以内) |

| 熟練保守技術者の不足 | -0.9% | 新興市場 | 長期(4年以上) |

| 輸出市場規格の断片化 | -0.6% | 複数地域への輸出業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度自動化ラインの高い設備投資

最先端の包装システムは50万米ドルから200万米ドルを要し、さらに工場設備のアップグレードに20~30%が追加されます。3~5年の回収期間は、資本が乏しい経済圏の中規模加工業者を躊躇させ、最先端技術の普及を抑制します。財務的障壁は、スナック・ベーカリー・菓子向け包装機械市場が完全自動化に到達するまでの全体的な速度を妨げています。

原材料・部品価格の変動

熱延コイル鋼材の価格は2024年に1メートルトン当たり600~900米ドルの間で変動しました。アルミニウムや精密サーボ部品も同様の変動を示し、OEMはリードタイムの長い受注でのマージン悪化を避けるためにエスカレーション条項を追加せざるを得ませんでした。不確実な価格設定は工場の予算策定を複雑にし、購入決定を遅らせることがあり、スナック・ベーカリー・菓子向け包装機械市場の短期的な成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:フローラッピング機が汎用性リードを維持

フローラッピング機は2024年ベースの34.37%を占め、繊細なペストリーや高級菓子を改変雰囲気下で製品の外観を損なうことなく包装できる能力を反映しています。このシェアはスナック・ベーカリー・菓子向け包装機械市場の最大セグメントに相当し、改ざん防止・賞味期限延長ラップのデファクトソリューションとしての地位を確立しています。人工知能対応カメラがリアルタイム調整をフィードバックし、フィルム使用量と不良率を最小化することで、さらなる普及を促進しています。

充填・計量機は予測CAGRが7.83%であり、栄養表示のためにグラム単位の精度を必要とするタンパク質強化スナックの波に乗っています。サーボ駆動オーガーは粘性バッターと粒子を多く含むミックスを同等の精度で処理し、ベーカリーフィリングやナッツバター配合への訴求力を広げています。一方、フォームフィルシールは大量生産の塩味スナックラインで引き続き人気があり、カートナーとケースパッカーはeコマースの出荷対応二次包装への需要から恩恵を受けています。機械タイプの多様性が、スナック・ベーカリー・菓子向け包装機械市場においてサプライヤー間の競争を活発に保っています。

自動化レベル別:全自動が効率化推進をリード

全自動ソリューションは2024年の売上高の46.72%を占め、1パック当たりの労働時間を削減する能力を証明しています。手動工程から移行した工場では、労働コストが15~25%削減され、スループットが最大10~15%向上したことが確認されており、スナック・ベーカリー・菓子産業向け包装機械市場における自動化ラインの市場シェアを支える総所有コスト上の優位性を裏付けています。安全インターロックと衛生的なステンレス鋼ガードはグローバル基準を満たし、多国籍展開を容易にしています。

しかし、半自動プラットフォームはCAGR 7.46%と最も急速な成長を示しており、中小企業がモジュール型アップグレードを採用しているためです。協働ロボットがピック・アンド・プレース作業を支援するケースが増え、人間が判断を要する工程に集中できるハイブリッドセルが生まれています。手動設備は、高い設備投資をまだ吸収できない低生産量のマイクロベーカリーや高級チョコレートメーカーにとって引き続き有効であり、スナック・ベーカリー・菓子向け包装機械市場全体における自動化の段階的な進展を示しています。

包装形態別:軟質包装が拡大、硬質包装がプレミアム化

軟質フィルムは2024年に38.45%のシェアを獲得し、ポーチの再封機能と素材使用量を抑えるフィルム対製品比率に支えられています。酸素吸収モノマテリアル構造は、バリア性能において従来のラミネートに匹敵するようになり、基材切り替え時のダウンタイムを最小化する迅速なシールパラメーター変更機能を持つ機械が、スナック・ベーカリー・菓子向け包装機械市場における持続可能性への入口となっています。

硬質容器、特にコンポジット缶とPETジャーは、ギフト向け菓子の需要とeコマースの保護ニーズに牽引され、年率7.39%で成長する見込みです。設備メーカーはインライン品質ビジョンを追加して硬質壁のマイクロクラックを検出し、棚での訴求力を維持しています。素材の選択はマーケティング戦略と連動しており、ブランディング目標がスナック・ベーカリー・菓子向け包装機械市場における設備投資に影響を与えることを示しています。

用途別:塩味スナックが圧倒的な存在感を維持

塩味スナックは2024年の売上高の37.93%を生み出し、健康志向のチップスや味付けナッツが主流として受け入れられています。脱気バルブと窒素フラッシュシステムが劣化を防ぎ、スナック・ベーカリー・菓子向け包装機械市場の最大セグメントを維持しています。カスタマイズ可能な調味ドラムの統合により、配合の段取り替えも迅速化され、SKUポートフォリオを常に新鮮に保っています。

菓子はCAGR 7.61%と最も急速な成長を示しており、温度管理された包装を必要とするプレミアムチョコレートが牽引しています。繊細なシェルモールドの菓子は、低酸素環境でシールされたフォイルオンフィルムの組み合わせにより、グローバルサプライチェーンを経由して届けられるようになり、製品保存における精密包装の役割を証明しています。ベーカリー、ナッツ・ドライフルーツ、新興の植物性スナックが機会の全体像を形成し、スナック・ベーカリー・菓子向け包装機械市場全体でOEMの研究開発パイプラインを活発に保っています。

地域分析

アジア太平洋は2024年に36.48%のシェアでリードし、中国の150億米ドルの自動化投資とインドの生産連動型インセンティブ補助金に支えられています。[3]中国食品工業協会、「食品加工産業投資レポート2024」、CFNA.ORG.CN 2020年から2030年にかけての地域CAGRは7.26%であり、スーパーマーケットの拡大、可処分所得の上昇、現代的な設備の使用を必要とする食品安全監査の強化が牽引しています。日本はAI対応計量システムの開発をリードし、韓国は輸出グレードの衛生ラインへの投資を集中させています。オーストラリアの盛んな職人向け市場は、コンパクトで設定変更可能な機械の購入を促進しており、スナック・ベーカリー・菓子向け包装機械市場における需要の多様性を示しています。

北米は規模で第2位であり、FDAの衛生規制と高タンパクスナックへの消費者需要が、インテリジェントで衛生的な設備を後押ししています。米国の加工業者は24時間365日の稼働を追求し続けており、OEMに即時トラブルシューティングのためのリモート診断のバンドル提供を求めています。メキシコはUSMCA関税免除部品の流通から恩恵を受け、世界水準の包装ラインを必要とするスナック工場を近隣に設立する多国籍メーカーを誘致しています。

欧州の政策環境は、非リサイクル包装にペナルティを課す循環経済目標を中心に展開しています。ドイツはターンキーソリューションをグローバルに輸出し、イタリアの職人技がニッチなチョコレートおよびスペシャルティベーカリー機械を牽引しています。英国はブレグジット後の貿易調整を進め、EUおよびコモンウェルス基準を満たすための適応型設備への資金を振り向け、スナック・ベーカリー・菓子向け包装機械市場の地理的な成長要因を補完しています。

競合環境

当セクターは中程度に断片化されており、上位5社がグローバル売上高の約30~35%を占め、地域専門業者の参入余地が残っています。Syntegon、Ishida、MULTIVACは、ダウンタイムが発生する前にベアリングの摩耗を検知する予知アナリティクスプラットフォームで差別化を図っています。MULTIVACの2025年のTecnovac買収は、真空包装レンジと地中海地域でのフットプリントを強化し、水平展開の好例となっています。

持続可能性コンプライアンスは入札の必須条件として機能するようになっており、バイオフィルム適合性を検証できるOEMが長期的な優先ベンダーの地位を獲得しています。新規参入者は、マイクロ計量と改変雰囲気モジュールを必要とする機能性食品包装ラインを標的とし、ニッチ用途における既存企業のシェアを侵食しています。同時に、サービスネットワークが新興拠点へと拡大しています。Ilapakの2024年のタイおよびベトナムへのセンター開設は、アフターセールス収益を確保するグローバル競争を示しています。

D2Cベーカリーを対象としたコンパクトな卓上型機械は、ホワイトスペースの争奪戦となっています。CavannaとReiserは2025年に工具不要の段取り替えを備えた10万米ドル未満のユニットを発売し、手動ワークフローに挑戦しています。複数の価格帯における継続的なイノベーションが、スナック・ベーカリー・菓子向け包装機械市場の競合環境を形成しています。

スナック・ベーカリー・菓子向け包装機械産業リーダー

Syntegon Technology GmbH

Ishida Co., Ltd.

TNA Solutions Pty Ltd.

Bühler AG

GEA Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Syntegon TechnologyはAI駆動食品包装ラインの生産能力拡大のため、ドイツ工場の拡張に5,000万米ドルを投資しました。

- 2025年9月:MULTIVACは菓子向け真空包装の専門知識強化のため、Tecnovacを7,500万米ドルで買収しました。

- 2025年8月:Ishidaはスナックラインにおいて異物検出精度99.9%を達成するAIビジョン検査モジュールを発売しました。

- 2025年7月:Bühler AGはアジア太平洋の3工場向けに自動化チョコレートMAP(ガス置換包装)システムの1億2,000万米ドルの受注を獲得しました。

スナック・ベーカリー・菓子向け包装機械グローバル市場レポートの調査範囲

| フォームフィルシール機 |

| 充填・計量機 |

| フローラッピング機 |

| カートニング・ケースパッキング機 |

| ラベリング・パレタイジング機 |

| その他の機械タイプ |

| 全自動 |

| 半自動 |

| 手動 |

| 硬質包装 |

| 軟質包装 |

| ベーカリー |

| 菓子 |

| 塩味スナック |

| ナッツ・ドライフルーツ |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 機械タイプ別 | フォームフィルシール機 | ||

| 充填・計量機 | |||

| フローラッピング機 | |||

| カートニング・ケースパッキング機 | |||

| ラベリング・パレタイジング機 | |||

| その他の機械タイプ | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 手動 | |||

| 包装形態別 | 硬質包装 | ||

| 軟質包装 | |||

| 用途別 | ベーカリー | ||

| 菓子 | |||

| 塩味スナック | |||

| ナッツ・ドライフルーツ | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

スナック・ベーカリー・菓子向け包装機械市場の現在の市場規模はいくらですか?

市場は2025年に200億4,500万米ドルと評価されています。

スナック・ベーカリー・菓子製品の包装セクターはどのくらいの速度で成長していますか?

2025年から2030年にかけてCAGR 5.78%を記録する見込みです。

この包装設備分野で売上をリードする機械タイプはどれですか?

フローラッピング機が2024年の売上高の34.37%のシェアで首位を占めています。

スナック・ベーカリー・菓子向け包装機械において最大のシェアを持つ地域はどこですか?

アジア太平洋が2024年のグローバル売上高の36.48%でリードしています。

高度な包装ラインの採用における最大の抑制要因は何ですか?

1ラインあたり50万米ドルから200万米ドルに及ぶ高い設備投資が、小規模加工業者の投資を遅らせています。

2030年にかけて最も急速に成長する用途はどれですか?

プレミアムチョコレートとキャンディが普及するにつれ、菓子用途がCAGR 7.61%で拡大する見込みです。

最終更新日: