酸化・腐食制御化学品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.76 十億米ドル |

| 市場規模 (2031) | 23.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸化・腐食制御化学品市場分析

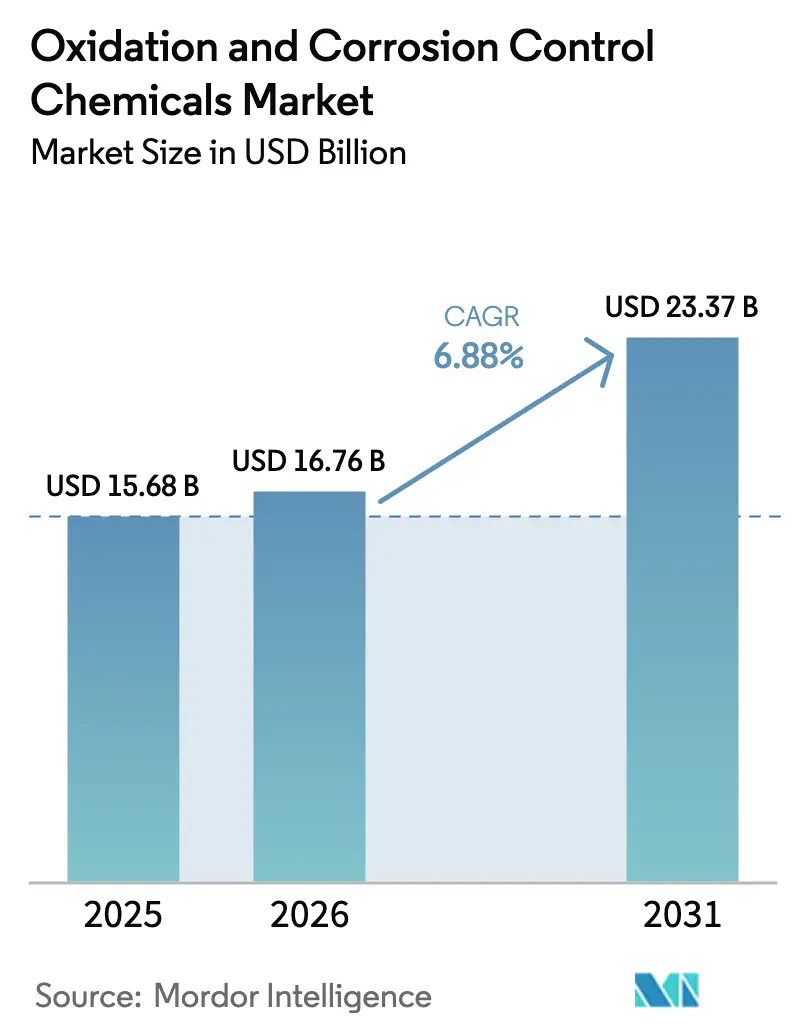

酸化・腐食制御化学品市場規模は、2025年の156億8,000万米ドルから2026年には160億7,600万米ドルへと成長し、2026年~2031年の6.88% CAGRで2031年までに233億7,000万米ドルに達すると予測されています。世界的な飲料水規制の強化、北米およびヨーロッパにおけるインフラ更新の加速、ならびにアジア太平洋地域のゼロ液体排出(ZLD)システムへの推進が相まって、化学品投入量を押し上げています。老朽化した市営・工業用資産において鉛溶出と金属損失を制御する必要があるため、腐食抑制剤が市場を主導していますが、水道事業者がPFAS、1,4-ジオキサン、その他の新興汚染物質を標的とするにつれ、高度酸化技術がより速いペースで成長しています。地域的なマンガン価格の急騰と選択的なリン酸塩規制が製品処方戦略を再構築する一方、半導体ファブは超高純度酸化剤とリン酸塩フリー抑制剤を重視するプレミアムニッチ市場を形成しています。全体として、コンプライアンス専門知識とコスト効率の高い物流を組み合わせたサプライヤーが、今後5年間で増加する調達予算を獲得できる立場にあります。

主要レポートのポイント

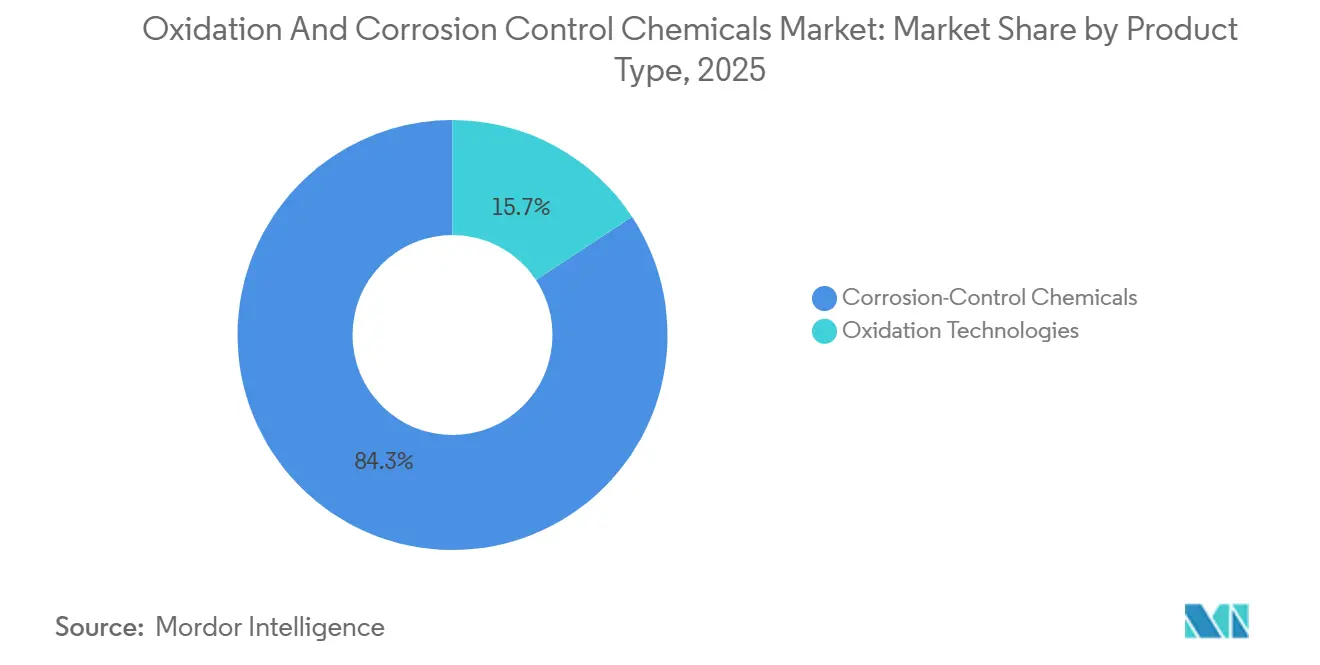

- 製品タイプ別では、腐食制御化学品が2025年の酸化・腐食制御化学品市場シェアの84.26%を占めてトップとなり、酸化技術は2031年までに7.94% CAGRで拡大すると予測されています。

- エンドユーザー別では、工業用水処理が2025年の酸化・腐食制御化学品市場規模の62.18%を占め、市営水処理は2031年までに7.07% CAGRで拡大しています。

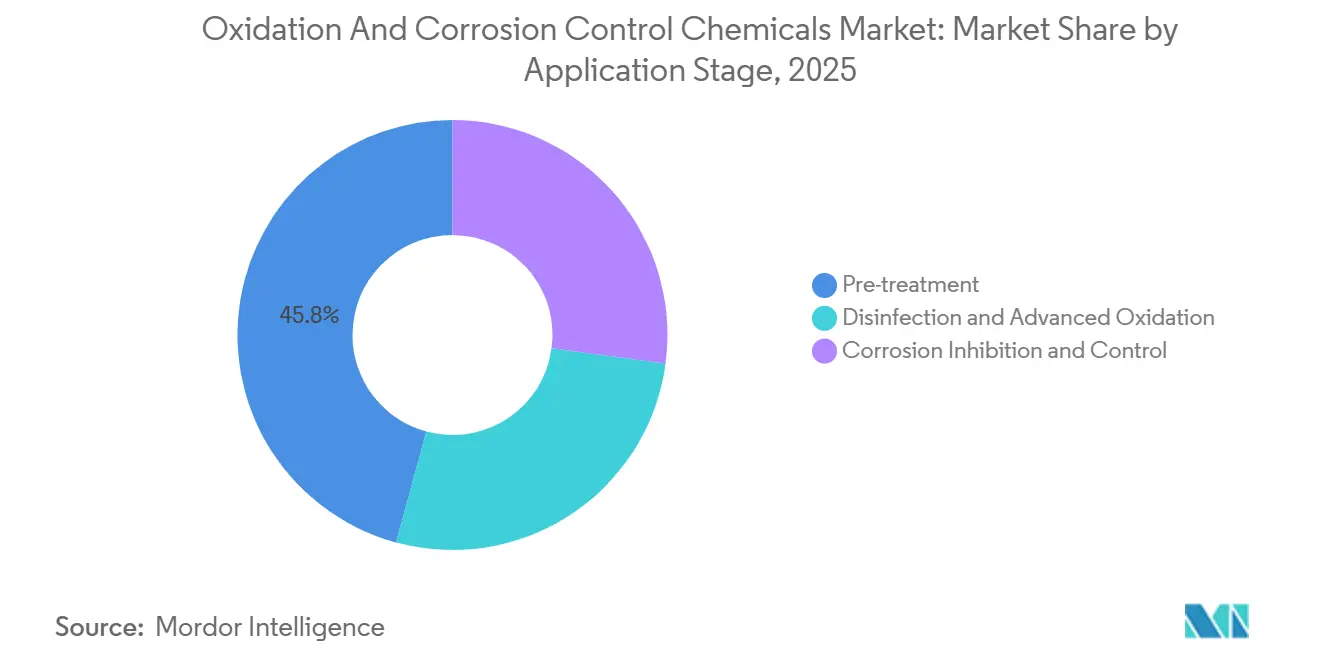

- 用途段階別では、前処理が2025年の酸化・腐食制御化学品市場規模の45.77%を占め、消毒および高度酸化は2026年~2031年にかけて8.06% CAGRで成長すると予測されています。

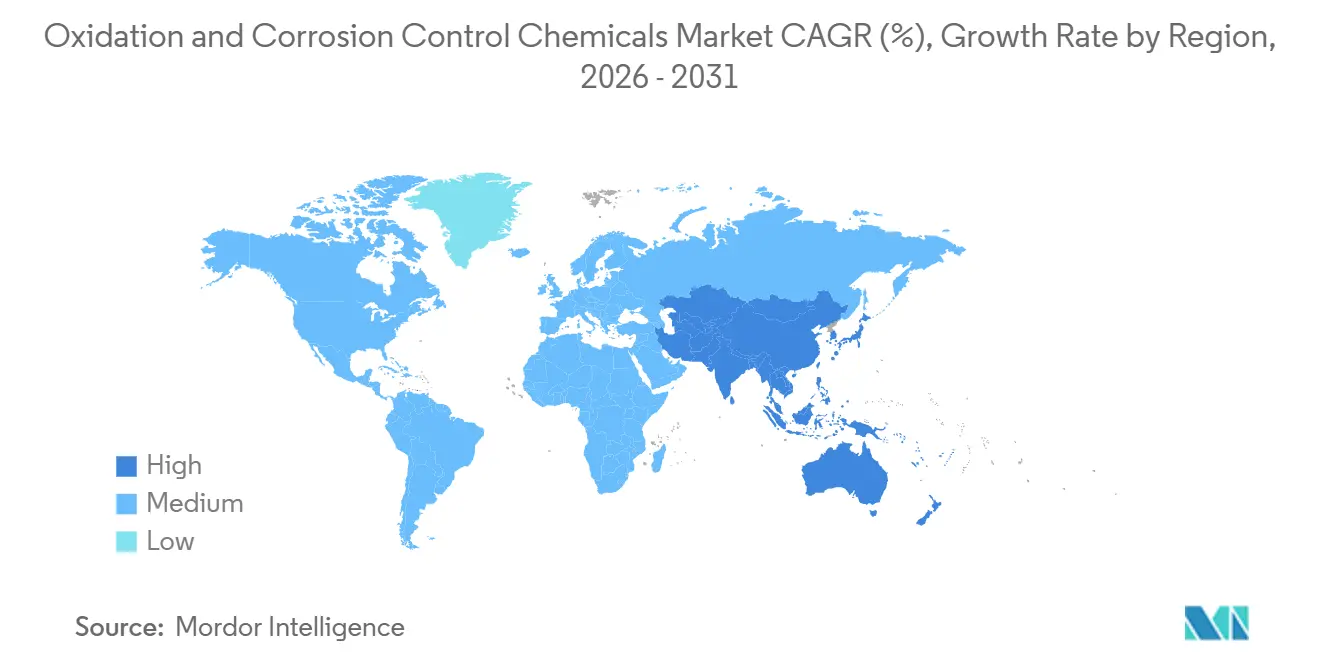

- 地域別では、アジア太平洋地域が2025年の酸化・腐食制御化学品市場シェアの40.33%を占め、2031年までに8.30% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の酸化・腐食制御化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な飲料水・排水規制の強化 | +1.8% | EUおよび北米、都市部の中国での早期施行を伴うグローバル | 短期(2年以内) |

| 水集約型セクターにおける産業拡大 | +1.5% | APACが中心(中国、インド、ベトナム)、中東への波及 | 中期(2~4年) |

| 高度酸化および腐食制御ソリューションへの需要増加 | +1.3% | 北米、EU、日本、韓国 | 中期(2~4年) |

| 老朽化した水インフラ更新のための市営投資 | +1.1% | 北米(米国、カナダ)、西ヨーロッパ(ドイツ、英国、フランス) | 長期(4年以上) |

| 半導体ファブにおけるZLDシステムの採用加速 | +0.9% | 台湾、韓国、日本、アリゾナ州およびドイツでの新興活動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な飲料水・排水規制の強化

規制の強化により、世界的な化学品プログラムは変革を遂げています。EU飲料水指令による鉛限度値の5 µg/Lへの引き下げに対応し、水道事業者は保護的な管スケールを形成するためにオルトリン酸塩およびポリリン酸塩の投入量を増加させています[1]欧州委員会、「指令(EU)2020/2184 飲料水に関する指令」、ec.europa.eu。米国環境保護庁(EPA)の鉛・銅規則改善は10年以内の鉛製給水管の交換を義務付けており、2028年まで毎年のリン酸塩需要増加を促進しています。中国のGB 5749-2022規格は対象汚染物質の範囲を拡大し、消毒副生成物を制限しました。これにより、プラントは次亜塩素酸ナトリウムから過マンガン酸カリウムおよび二酸化塩素への移行を進めています。インドでは、IS 10500:2012に基づく濁度および大腸菌のより厳しい基準が、ジャル・ジーヴァン・ミッション計画における前酸化の採用を加速させています[2]インド標準局、「IS 10500:2012 飲料水仕様」、bis.gov.in。これらの収束する規制は、酸化・腐食制御化学品市場に対して持続的なコンプライアンス基準を設定しています。

産業拡大と半導体ZLD採用

パルプ、鉱業、電力、半導体などのセクターにおける設備増強が、工業用水処理量を押し上げています。インドの製紙生産量の増加により、新設クラフトミルでの過酸化水素および腐食抑制剤の使用が高まっています。ベトナムの石炭発電容量の追加は、冷却ループにおけるリン酸塩系抑制剤の需要を維持する見込みです。TSMCのFab 18は、過酸化水素、二酸化塩素、およびHEDP系抑制剤に依存するZLD回路を用いて水処理を行っています。同様に、SamsungおよびIntelは韓国、アリゾナ州、ドイツでの拡張を発表し、超純水基準への準拠に向けて過マンガン酸カリウムおよびリン酸塩フリーの取り組みを強調しています。これらの動向は、OECD市場で見られる飽和状態を相殺する地域的な成長拠点を育成しています。

高度酸化および腐食制御ソリューションへの需要増加

水道事業者は現在、PFASおよび1,4-ジオキサンの規制限度に準拠するため、UV処理と過酸化水素および過マンガン酸カリウムを組み合わせて使用しています。これらの課題に対応するため、米国EPAはPFOAおよびPFOSに対して4 pptという厳格な上限を設定し、粒状炭素よりも効果的であることが証明されたUV硫酸ラジカルプロセスの試験を推進しています。日本では、飲料水リストへの1,4-ジオキサンの追加が、影響を受けた都道府県でのUV-過酸化水素システムの採用を加速させています。一方、ドイツの製薬施設は電気化学的酸化を採用しつつも、電極の目詰まりを防ぐために二酸化塩素による前投与を継続しています。腐食対策の面では、Kemiraのポリマー変性リン酸塩が投入量の削減を実現し、遠隔地の水道事業者に対して大幅な物流コスト削減をもたらしています。これらの進歩により、調達コストに敏感な市場においても持続的なプレミアム価格設定が可能となっています。

老朽化インフラ更新のための市営投資

大規模な資本プログラムにおける新しい資産設計には、腐食制御および酸化化学品が組み込まれるようになっています。米国のインフラ投資・雇用法は水道システムへの資金を配分し、鉛管交換とPFAS処理のそれぞれに一定の割合を指定しています。この動きにより、リン酸塩および高度酸化剤への発注が確保されています。2025年、ドイツは新たな栄養素上限に準拠するための各種プラントのアップグレードに資金を確保し、二酸化塩素および過酸化水素への選好を示しました。カナダのインフラ計画は水道更新のための資金を確保し、NSF/ANSI 60認定抑制剤を明確に要求しています。英国のOfwatは2025年~2030年期間に向けて多額の支出を承認し、腐食制御の強靭性強化に明確な重点を置いています。これらの大規模かつ複数年にわたる予算は、需要を安定させるだけでなく、サプライヤーを産業サイクルの変動から保護しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特定の酸化剤および抑制剤に対する規制上の禁止 | -0.7% | EU(リン酸塩洗剤禁止の工業用途への拡大)、米国の一部の州 | 中期(2~4年) |

| UV、膜分離、電気化学的手法への技術転換 | -0.5% | 北米、西ヨーロッパ、日本 | 長期(4年以上) |

| 過マンガン酸塩価格に影響するマンガン鉱石のサプライチェーンの不安定性 | -0.4% | アジア太平洋地域および北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特定の酸化剤および抑制剤に対する規制上の禁止

EUの規制はリン酸塩への締め付けを強化し、洗剤から工業用途へと拡大しています。この転換により、水道事業者はリン負荷を低減できるオルガノホスホン酸塩へと移行しています。フランスでは大胆な動きが進行中で、富栄養化流域において2028年までのリン酸塩削減を目指しています。この取り組みにより、ポリマー抑制剤への需要が向かうと見込まれています。一方、2024年にカリフォルニア州はいくつかの塩素化酸化剤を「懸念化学物質」リストに追加しました。この措置により、プラントは許可更新前に二酸化塩素やUVなどの代替手段が消毒効果において同等であることを実証することが義務付けられています。さらに、マンガン鉱石の不安定性が過マンガン酸塩使用のコストを押し上げている一方、非化学的代替手段に必要な多額の設備投資が迅速な移行を妨げています。

UV、膜分離、電気化学的手法への技術転換

UV-LEDコストの低下と効率的な電気化学セルにより、小規模な水道事業者が消毒における塩素使用量を削減できるようになっています。日本および韓国のプラントは現在、エネルギーを削減し水銀ランプを排除するUV-LEDリアクターを好んで採用しています。ドイツおよびスイスの製薬施設は排水中の残留塩素を回避するために電気化学的高度酸化を導入しており、シンガポールは前酸化の必要量を低減するコンパクトな膜モジュールにナノろ過と逆浸透を組み合わせています。それでも、化学的酸化剤は鉄・マンガン除去およびバイオフィルム制御に不可欠であり、近期的な代替リスクを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:腐食制御が収益を支え、酸化剤が成長を牽引

腐食制御化学品は2025年の84.26%を占めました。この急増は、老朽化した配管や冷却システムにおけるリン酸塩またはオルガノホスホン酸塩の継続的な投入の必要性に起因しており、金属溶解を効果的に抑制しています。リン酸塩は従来このセグメントを主導してきましたが、ヨーロッパでの段階的廃止により、HEDP、PBTC、およびポリマーブレンドへの注目が高まっています。

酸化技術は規模は小さいものの、PFASおよび1,4-ジオキサンに関する厳格な規制に主に牽引されて年率7.94%で成長しています。前酸化剤の分野では、過マンガン酸カリウムが中国およびインドにおける味・臭気制御の定番選択肢となっています。しかし、北米では液体取り扱いの利点から過マンガン酸ナトリウムがより大きな市場シェアを獲得しています。ゼロ液体排出(ZLD)の取り組みが勢いを増す中、アジアの半導体ファブへの過酸化水素の出荷量が増加しています。次亜塩素酸ナトリウムおよび二酸化塩素は価格感応度の高い市営契約で引き続き主導的地位を占めていますが、UVや電気化学的手法などの新興技術が成熟市場における塩素化酸化剤の成長を抑制し始めています。

エンドユーザー別:工業の優位性と市営の勢い

工業用水処理は2025年収益の62.18%を占め、閉ループシステムを運用するパルプ、鉱業、電力、石油化学サイトが主導しており、絶え間ない腐食抑制を必要としています。インドのパルプミル、ベトナムの新設石炭ユニット、サウジアラビアの石油化学コンプレックスは、大量のリン酸塩およびオルガノホスホン酸塩使用を必要とする主要な成長エンジンです。

市営需要は規模は小さいものの、2031年まで7.07% CAGRで工業を上回るペースで成長すると予測されています。米国の鉛管交換、インドのジャル・ジーヴァン・ミッションの展開、中国のGB 5749アップグレードが、オルトリン酸塩、過マンガン酸カリウム、二酸化塩素の大量発注を促進しています。この急速に動く市営パイプラインは、従来工業量に依存してきたサプライヤーの収益源を多様化しています。

用途段階別:前処理が量を支え、消毒が成長を主導

前処理は2025年に45.77%のシェアを占め、下流プロセスの前段階における鉄、マンガン、硫化物除去における普遍的な役割を反映しています。プラントはトリハロメタンを回避するために過マンガン酸カリウムを最大5 mg/Lで投入しており、日本および韓国はUV-過酸化水素を試験的に導入して味・臭気化合物を分解しています。

消毒および高度酸化は8.06% CAGRで最も速く成長しているセグメントです。二酸化塩素は次亜塩素酸ナトリウムよりも副生成物が少ないため使用が加速しており、UV硫酸ラジカルシステムは米国のPFAS影響サイトで足場を固めています。腐食抑制は総支出のほぼ半分を占めて堅調を維持しており、北米およびヨーロッパで更新された鉛規制を満たす必要がある新しい配管ネットワークによって支えられています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年の40.33%のシェアと2031年までの8.30% CAGRで首位を占め、中国のGB 5749コンプライアンス、インドの農村部水道整備、ならびに台湾、韓国、日本における半導体ZLD投資が牽引しています。地域のパルプ、鉱業、電力プロジェクトがさらなる推進力を加えています。

北米は相当な収益を確保する軌道にあります。腐食制御化学品への需要は米国およびカナダのインフラ法によって支えられており、PFAS規制がUV-過酸化水素の採用を促進しています。さらに、メキシコの自動車産業回廊が工業量の増加に貢献しています。

ヨーロッパは売上の注目すべきシェアを獲得する見込みです。ドイツおよび英国では、資本プログラムが二酸化塩素、過酸化水素、リン酸塩抑制剤を重視しています。一方、フランスのリン酸塩削減への推進はオルガノホスホン酸塩に傾いており、地中海での海水淡水化の取り組みは高塩分腐食抑制剤の機会を提供しています。

南米、中東・アフリカが市場を補完しています。ブラジルの衛生インフラ整備とアルゼンチンの鉱業拡大が酸化剤への需要を維持しています。同時に、サウジアラビアの石油化学セクターと南アフリカのプラントのアップグレードが腐食抑制剤への安定した発注を確保しています。

競合環境

酸化・腐食制御化学品市場は中程度に分散しています。中国およびインドの地域競合企業は、現地排水規制に準拠したコスト競争力のあるオルガノホスホン酸塩を供給し、グローバルプレーヤーに対して価格面での圧力をかけています。技術革新企業は、特に分散型プラントにおける全体的な化学品使用量を削減するために、膜分離と高度酸化を組み合わせています。半導体ファブは、数百万ドル規模の設備を保護する高純度酸化剤および腐食ソリューションを重視するバイヤーがいるため、依然として有利なニッチ市場です。

酸化・腐食制御化学品産業リーダー

Ecolab Inc.

Kemira

Solenis

Veolia

Veralto

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Arkemaは常熟での設備拡張を開幕し、再生可能エネルギーの成長に対応するためLuperox®シリーズの有機過酸化物生産量を2.5倍に増強しました。

- 2025年1月:Arkemaは塩供給の混乱を受けて、過酸化水素、塩素酸塩、過塩素酸塩に再注力するために組織再編を行い、コア酸化ポートフォリオを強化しました。

世界の酸化・腐食制御化学品市場レポートの調査範囲

酸化・腐食制御化学品は、特に金属における材料劣化を管理、低減、または防止し、消毒などの有益な酸化反応を促進するか、有害な腐食プロセスを抑制することによって水処理を行うために設計された特殊薬剤です。これらの化学品は、化学組成および利用する産業に基づいて分類されています。

酸化・腐食制御化学品市場は、製品タイプ、エンドユーザー産業、用途段階、および地域別にセグメント化されています。製品タイプ別では、市場は酸化技術(過マンガン酸カリウム、過マンガン酸ナトリウム、過酸化水素、塩素およびその化合物、その他の酸化剤)と腐食制御化学品(リン酸塩およびその他の腐食抑制剤)にセグメント化されています。エンドユーザー産業別では、市場は市営水処理と工業用水処理(パルプ・製紙、鉱業、発電、石油・ガス、化学品・石油化学、食品・飲料加工、その他の工業用途)にセグメント化されています。用途段階別では、市場は前処理、消毒および高度酸化、ならびに腐食抑制・制御にセグメント化されています。本レポートは主要地域の16カ国における市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)ベースで行われています。

| 酸化技術 | 過マンガン酸カリウム |

| 過マンガン酸ナトリウム | |

| 過酸化水素 | |

| 塩素および塩素化合物 | |

| その他の酸化剤 | |

| 腐食制御化学品 | リン酸塩 |

| その他の腐食抑制剤 |

| 市営水処理 | |

| 工業用水処理 | パルプ・製紙 |

| 鉱業 | |

| 発電 | |

| 石油・ガス | |

| 化学品・石油化学 | |

| 食品・飲料加工 | |

| その他の工業用途 |

| 前処理 |

| 消毒および高度酸化 |

| 腐食抑制・制御 |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 酸化技術 | 過マンガン酸カリウム |

| 過マンガン酸ナトリウム | ||

| 過酸化水素 | ||

| 塩素および塩素化合物 | ||

| その他の酸化剤 | ||

| 腐食制御化学品 | リン酸塩 | |

| その他の腐食抑制剤 | ||

| エンドユーザー産業別 | 市営水処理 | |

| 工業用水処理 | パルプ・製紙 | |

| 鉱業 | ||

| 発電 | ||

| 石油・ガス | ||

| 化学品・石油化学 | ||

| 食品・飲料加工 | ||

| その他の工業用途 | ||

| 用途段階別 | 前処理 | |

| 消毒および高度酸化 | ||

| 腐食抑制・制御 | ||

| 地域別 | アジア太平洋地域 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

酸化・腐食制御化学品の現在の需要と2031年までの予測成長はどのくらいですか?

世界全体の消費量は2026年に160億7,600万米ドルであり、6.88% CAGRを反映して2031年までに233億7,000万米ドルに達すると予測されています。

アジア太平洋地域における酸化・腐食制御化学品の需要はどのくらいの速さで増加すると予測されていますか?

アジア太平洋地域の収益は、中国、インド、半導体ハブが処理能力を拡大するにつれ、2031年まで8.30% CAGRで増加すると予測されています。

現在最も多くの収益を生み出している製品グループはどれですか?

腐食制御化学品が2025年売上の84.26%を占めてトップとなり、継続的な配管・設備保護ニーズを反映しています。

市営セグメントにおける最も強い成長を促進しているものは何ですか?

米国における鉛製給水管の交換とPFAS規制、ならびにインドの農村部供給プログラムが、リン酸塩および高度酸化剤の採用を促進しています。

半導体ファブは化学品選定にどのような影響を与えていますか?

超純水およびZLD要件により、ファブは塩化物応力腐食割れに耐性のある高純度過酸化水素、二酸化塩素、リン酸塩フリー抑制剤を指定するようになっています。

ヨーロッパにおける製品処方に最も影響を与える規制はどれですか?

EU飲料水指令とリン酸塩段階的廃止の拡大により、水道事業者はリン負荷の低いオルガノホスホン酸塩およびポリマーブレンドへと移行しています。

塩素系酸化剤にリスクをもたらす代替技術はどれですか?

UV-LEDおよび電気化学的酸化のコスト低下により、小規模プラントが化学品使用量を減らして消毒目標を達成できるようになっていますが、酸化剤は鉄・マンガン除去に不可欠であり続けています。

最終更新日: