屋外照明市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

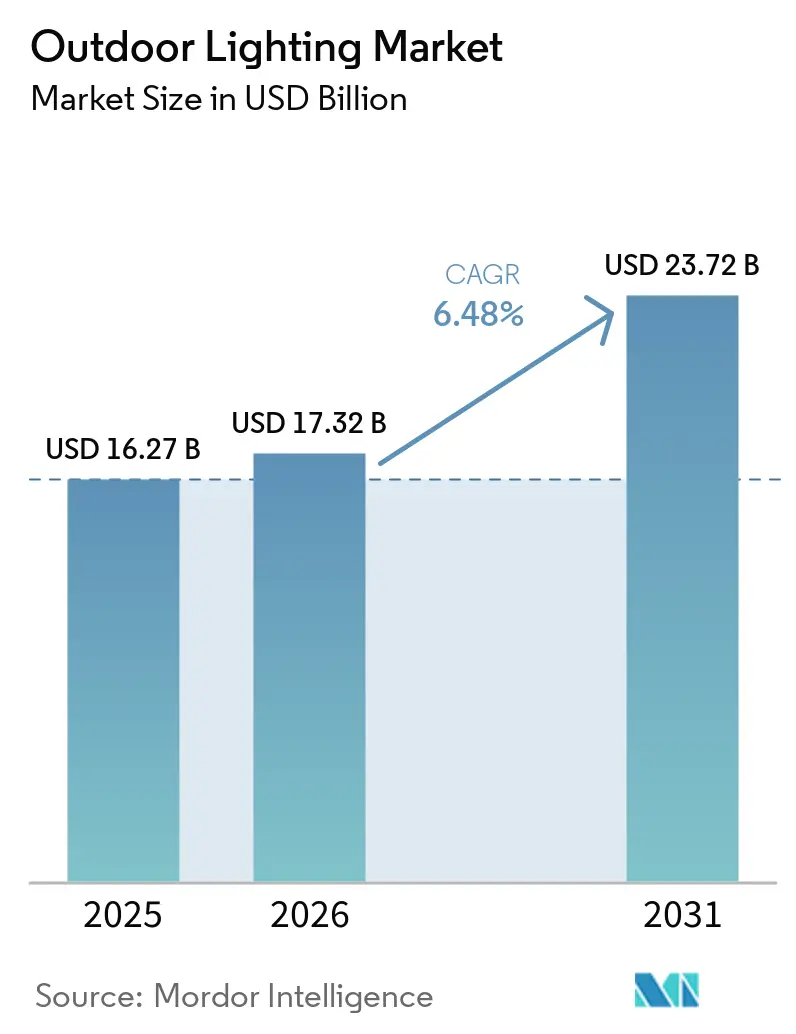

| 市場規模 (2026) | 17.32 十億米ドル |

| 市場規模 (2031) | 23.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

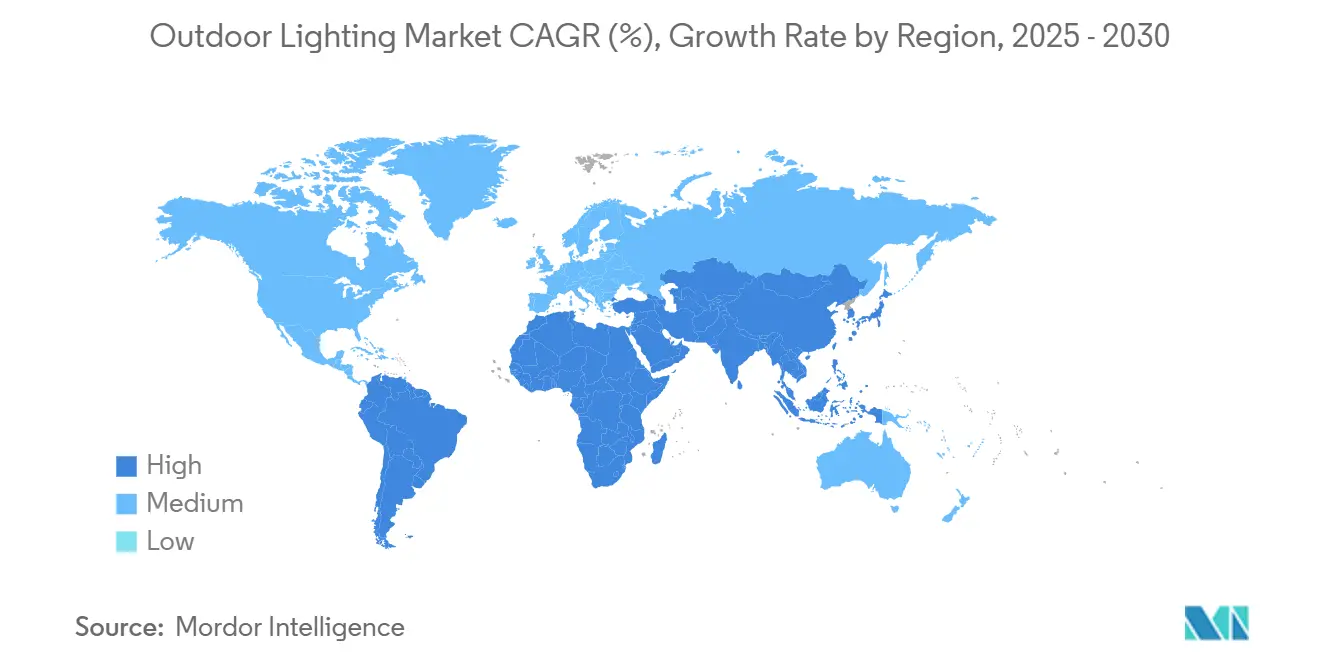

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

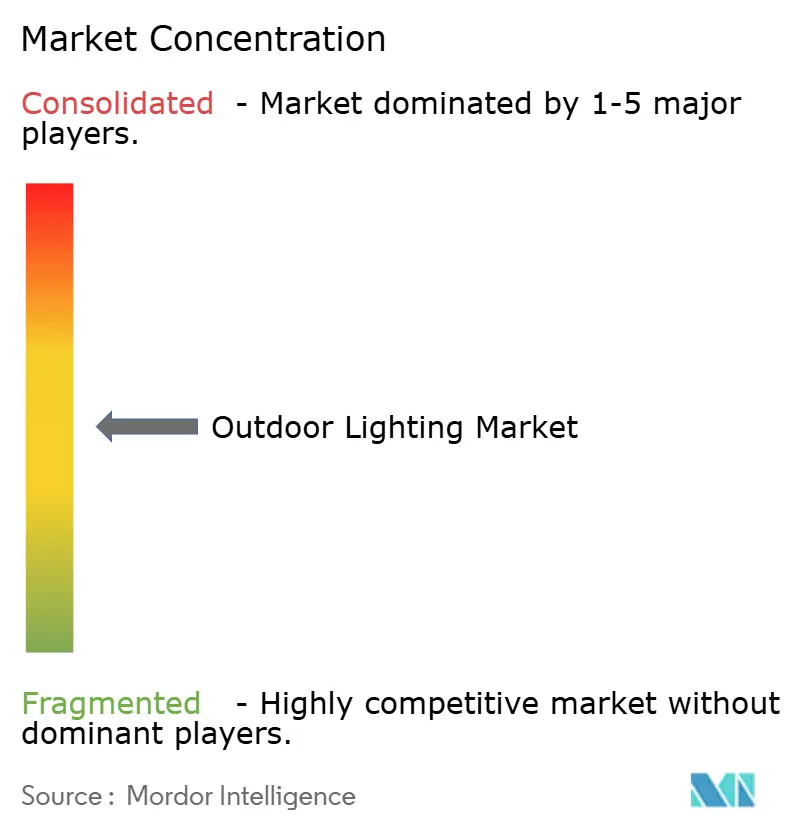

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋外照明市場分析

屋外照明市場の規模は、2025年の162億7,000万米ドル、2026年の173億2,000万米ドルから、2031年までに237億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.48%を記録すると予測されています。屋外照明市場は、都市化の進展とスマートシティインフラへの投資拡大に伴い成長しています。各国政府および自治体は、コスト削減と持続可能性目標の達成に向け、老朽化した照明器具をエネルギー効率の高いLEDシステムへと更新しています。IoT、モーションセンサー、遠隔監視を活用したコネクテッド照明への移行は、稼働率の向上、保守コストの削減、需要の強化につながっています[1]Signify、「コネクテッドライトポイント最新情報」、Signify、signify.com。同時に、住宅所有者はガーデン、パティオ、ランドスケープにおける屋外の美観をより重視するようになっており、装飾用・建築用照明の需要を支えています。幹線道路、公共空間、商業エリアにおける新規および改修インフラも需要を押し上げています。製品ロードマップは引き続き、太陽光発電照明、状況に応じて調整するアダプティブ制御、炭素削減目標に沿ったソリューションへの関心を反映しており、これらが長期的な成長を支えています。

レポートの主要ポイント

- 製品タイプ別では、装飾用照明が2025年に38.82%の収益シェアでトップとなり、デッキ・パティオ照明が2031年にかけてCAGR 8.47%で最も急成長するカテゴリーとなる見込みです。

- 光源別では、LED技術が2025年に68.36%のシェアを占め、その他の光源が最も高い成長見通しとなるCAGR 7.39%を記録しました。

- 設置タイプ別では、新規設置が2025年に66.61%を占め、改修・交換プロジェクトがCAGR 8.14%で拡大しています。

- 用途別では、商業用途が2025年に市場の65.53%を占め、住宅用がCAGR 7.10%で最も急成長するセグメントとなっています。

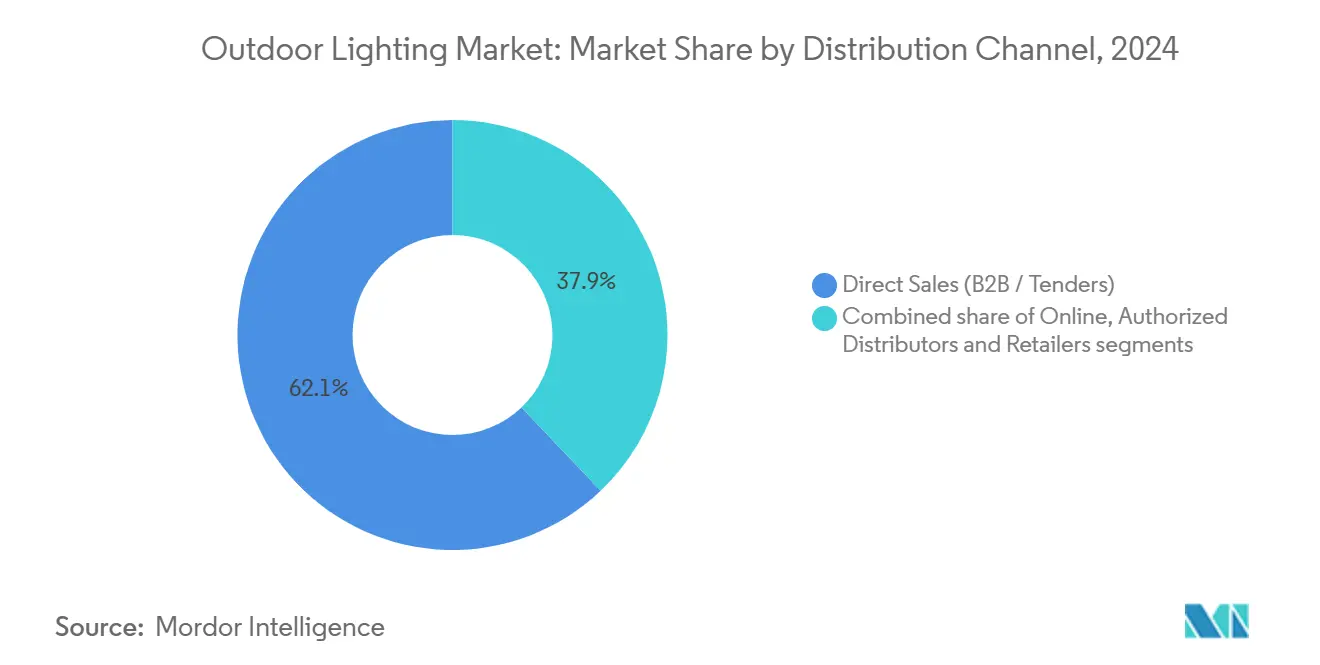

- 流通チャネル別では、直接B2B販売が2025年に62.13%のシェアを維持し、オンラインおよび直接消費者向けチャネルがCAGR 9.27%で成長しています。

- 地域別では、北米が2025年に37.85%のシェアで屋外照明市場をリードし、アジア太平洋地域がCAGR 8.92%で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の屋外照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化とインフラ整備 | +1.3% | アジア太平洋地域の主要都市および北米での早期成長を含む、世界全体 | 中期(2〜4年) |

| エネルギー効率の高いLEDソリューションへの需要拡大 | +1.4% | 北米、EU、アジア太平洋地域 | 短期(2年以内) |

| スマートシティ推進とIoT統合 | +1.1% | 世界全体、新興市場への波及 | 中期(2〜4年) |

| 安全・セキュリティへの関心の高まり | +0.9% | 北米、EU、中東の一部市場 | 中期(2〜4年) |

| 政府支援とエネルギー効率規制 | +1.2% | 北米、EU、中東、アジア太平洋地域 | 短期(2年以内) |

| LEDコストの低下と技術革新 | +0.9% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化とインフラ整備

都市は、静的な系統連系システムから、成長に合わせてスケールし資産管理を強化するモジュール式のソフトウェア定義型照明へと移行しています。2026年3月、ロサンゼルスは最大6万基の太陽光発電式道路・エリア照明を2年間で導入する計画を承認しました。これは同市史上最大の照明投資であり、3万2,000件の未処理サービスリクエストと保守予算を圧迫していた電線盗難問題への対応を目的としています。インド・ハイデラバードは、76万基の街路灯を集中制御・監視システムで近代化するため、1,340億インドルピー(1億6,140万米ドル)のプログラムを承認しました。このプログラムには、パフォーマンスベースのペナルティとデバイスレベルのトラッキングが含まれ、稼働率と説明責任の確保を目指しています。ピッツバーグは、復興計画資金と債券収入を組み合わせ、3万5,000基以上の照明器具を無線管理・照度分析機能付きにアップグレードし、エネルギー使用量の削減と光の漏れの低減を図っています。これらの取り組みは、新規カバレッジ、ライフサイクルコスト削減、測定可能なサービスレベルを組み合わせなければならない急速な都市化地域にとっての現実的な道筋を示しています。香港貿易発展局のセンチメント調査では、インド、ASEAN、中東が、公共インフラパイプラインに沿ったサプライヤーにとって最も有望な近期需要プールの一つとして挙げられています。アジアにおけるLEDコンポーネント製造の集中は、こうしたプロジェクトの規模拡大を引き続き支えています。

エネルギー効率の高いLEDソリューションへの需要拡大

最低効率規制と短い回収期間により、LEDは屋外カテゴリー全体でデフォルトの選択肢となっています。2026年3月に施行されたニューヨーク市の2025年エネルギー保全基準は、照明電力密度を厳格化し、ほとんどの非住宅用内装および屋外照明において、高効率LEDシステムをコンプライアンス達成の現実的な手段としました[2]LightNOW編集部、「ニューヨーク市2025年エネルギー保全基準のハイライト」、LightNOW、lightnowblog.com。カリフォルニア州のタイトル24(2026年改定)は、昼光応答制御の適用範囲を拡大し、多段階制御に連続調光を義務付け、敷地・駐車場用途をきめ細かな制御が可能なネットワーク接続型LEDへと誘導しています。LEDシステムは通常100〜150ルーメン毎ワットを実現し、従来型ランプと比較してエネルギー使用量を75〜80%削減できるほか、スマート制御によりスケジューリング、在室検知、昼光利用を通じてさらなる性能向上が可能です。ウェスト・サセックス州全域のアップグレードでは、6万4,000基の街路灯をLEDに転換し遠隔監視プラットフォームに接続する計画で、年間1,070万kWhおよびCO₂1,633トンの削減が見込まれています。既存の筐体を再利用する挿入型改修プログラムは、大規模導入において45〜51%の削減を記録しており、資本を温存しながらエネルギー削減効果を享受できることを示しています。

スマートシティ推進とIoT統合

屋外照明は、複数の自治体サービスを支えるデジタルプラットフォームへと進化しています。Signifyは2025年末時点でコネクテッドライトポイントが1億6,700万基に達したと報告しており、1年前の1億4,500万基から増加し、コネクテッド照明器具と制御システムの主流化を裏付けています。ハイデラバードの市全域展開では、集中監視、データ収集、執行ツールを組み込み、稼働率とサービス指標を調達・ベンダー管理の中核に据えています。オランダのパーペンドレヒトでは、照明ポールに搭載したLiDARユニットが複数の熱カメラに代わり、交通量の多いラウンドアバウトを監視し、ポール数を削減するとともに、高速で移動する個人用モビリティ機器の検知精度を向上させることが実証されました。ピッツバーグは3万5,000基の照明器具をアップグレードし、無線管理と高度なレポーティングによりリアルタイムの照明状況を把握できるようにしています。TVilight社のCityManagerの導入事例は、街路灯を個別に監視・調光できるだけでなく、大気質・安全センサーのハブとしても機能させることで、ベンダーに継続的なソフトウェア収益をもたらす可能性を示しています。湾岸諸国の自治体は、橋梁やランドマーク構造物に遠隔管理とプログラマブルカラーを採用し、照明を市民のアイデンティティと持続可能性目標に結び付けています。

安全・セキュリティへの関心の高まり

照明のアップグレードは、犯罪、交通リスク、快適性に対する市民の期待に応えるものとなっています。ロサンゼルスは、脆弱な銅線配線を排除し、暗所を生み出していたサービスギャップを解消するため、太陽光発電式街路灯を優先的に導入し、住民と道路利用者の夜間視認性を向上させています。セキュリティ照明製品、特にLEDフラッド・スポット照明器具は、モーション検知と接続機能を備え、より安全な周辺環境のためのアラートとアダプティブ調光を実現する仕様で採用されるようになっています。ウェスト・サセックスはLEDと遠隔監視を組み合わせ、故障から修復までのサイクルを短縮し、公共安全の向上と運用コスト削減を実現しています。中東の自治体プロジェクトでは、交通量の多い幹線道路やキャンパスの視認性向上が重視されており、当局は保守・エネルギーコストの削減も追加的なメリットとして挙げています。2,700K〜3,000Kの暖白色色温度は、知覚される安全性と快適性を高めながら、多くのダークスカイ基準にも適合するとして採用が進んでいます。施設系バイヤーは引き続き、アクセシビリティ要件を満たすパス・ステップ照明を指定しており、安定した改修需要を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期設置・改修コストの高さ | -0.8% | 世界全体、コスト敏感な新興市場で顕著 | 短期(2年以内) |

| 光害と環境への懸念 | -0.5% | 北米、西欧、アジア太平洋地域の一部市場 | 中期(2〜4年) |

| 規制コンプライアンスへの圧力 | -0.4% | 北米、EU、アジア太平洋地域 | 中期(2〜4年) |

| サプライチェーンの脆弱性(例:原材料価格の変動) | -0.6% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

初期設置・改修コストの高さ

本格的なスマート照明プロジェクトは、コントローラー、ゲートウェイ、中央ソフトウェアに対してプレミアムコストが発生し、自治体の予算を圧迫する可能性があります。単純な転換工事でも規模の大きさが明らかであり、例えばウェスト・サセックスの4年間にわたる6万4,000基の道路照明器具アップグレードは推定3,070万米ドルに上ります。一部のオーナーは、ポートランドの高事故多発路線向け専用資金や米国の179D税額控除などの政策ツールや優遇措置を活用し、大規模キャンパスや商業施設の回収期間を短縮しています。それでも、完全ネットワーク化システムの長い回収期間や、プロジェクト規模を制限する補助金上限が、資金制約のある自治体での普及を遅らせる可能性があります。住宅購入者も、スマート機能と太陽光蓄電を備えたプレミアム屋外パッケージに対して同様のハードルに直面しており、価格敏感なセグメントでの普及を遅らせる可能性があります。相互運用性要件の定義やマルチベンダー制御スタックの審査が必要な都市では、取引上の摩擦もコストを増加させます。

光害と環境への懸念

ダークスカイへの適合要求が、仕様担当者を暖色系色温度、完全遮光型、夜間調光へと誘導しています。スカイグローとグレアへの懸念から、多くの当局は安全性と快適性のバランスを保ちながら夜行性生態系を保護する2,700K〜3,000Kの設計を好む傾向にあります。これにより設計時間が増加し、新たな測光上の制約が生じ、生態的に敏感な地域や住宅地域では異なる照明器具の選定が必要になる場合があります。循環性とスチュワードシップへの期待も高まっており、拡大生産者責任の枠組みや再製造プログラムが主要サプライヤーの間で勢いを増しています。厳格な基準を持つ市場の自治体は、ライフサイクルパフォーマンスと廃棄時の処理を調達範囲に含めるようになっており、ベンダーへの要求が高まっています。資源制約のある地域のオフグリッドプログラムは自然と過剰照明を抑制しますが、独自のシステム設計と保守上の課題をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:美的プレミアムが装飾用セグメントの成長を牽引

装飾用照明は2025年に38.82%でカテゴリーをリードしており、ホスピタリティ、キャンパス、住宅環境がデザイナーフォームと仕上げを活用して屋外体験を拡張しています。最も急成長しているデッキ・パティオセグメントはCAGR 8.47%で進展しており、タスク照明、アンビエント照明、アクセント照明を重ねることで屋外生活を向上させる住宅アップグレードに支えられています。ポストライトとウォールライトは建築的なアクセントとパス照明の両方の役割を果たし、HoReCa施設は視覚的な魅力と耐候性のバランスを取るIP定格の照明器具を指定しています。セキュリティ照明は、モーション起動制御と低グレア光学系の恩恵を受け、視覚的な快適性を維持しながら活動に応じて出力を調整しています。暖色系のガーデン照明とボラード照明は、夜間使用における快適性とカーブアピールの要件から、住宅プロジェクトで引き続き採用されています。

このセグメントの需要は、知覚される安全性と不動産価値を高めるコネクテッドで低保守、かつカーブアピールに優れたソリューションへの屋外照明市場のトレンドを反映しています。施設系バイヤーは、インシデントと責任を軽減するため、パスとステップにおける破壊行為への耐性とアクセシビリティ要件への適合を重視しています。プレミアム用途では、高演色性オプションがホスピタリティや公共空間においてファサード、ランドスケープ、アートの色再現性を維持するのに役立っています。屋外照明市場はまた、設置と保守を迅速化するフォーマットを採用しており、現場の混乱を最小限に抑えながらプロジェクトを早期完了させることを可能にしています。データが入手可能な場合、設計者はアンビアンスを保ちながら上方光を制御するダークスカイの原則に沿った設計を行っています。

光源別:新興代替技術の中でのLED優位性

LED技術は2025年の光源構成において68.36%を占め、優れた効率性、長寿命、成熟した価格水準が従来型ランプの置き換えを継続的に推進していることを反映しています。その他の光源は、2026〜2031年の見通しにおいてより小さなベースからCAGR 7.39%を記録しており、LEDが技術的または美的制約を持つ特定のニッチ分野での役割を担っています。規制による段階的廃止が蛍光灯の衰退を加速させる一方、暖かみのあるフィラメントトーンを模倣した新しいLED形状が白熱灯とハロゲンへの需要をさらに低下させています。高光束スタジアムや長距離投光用途では、光学設計、熱管理、光束密度の向上に伴い、LEDが引き続きシェアを拡大しています。OLEDおよびレーザーベースのソリューションは、屋外環境におけるコストと信頼性の制約から、特定の設計または性能要件に限定されています。

制御システムが相互運用可能なプロトコルに標準化されることで、計画担当者はブランドをまたいでLED照明器具を組み合わせながら、レポーティングと最適化をサポートする統合管理レイヤーを維持できます。屋外照明市場では、自治体分析のための交通量、在室状況、環境データを収集するための照明器具とセンサーの統合も進んでいます。フィールドサービス可能なコンポーネントとモジュール式ドライバーは、大規模オーナーのダウンタイム削減と予備品在庫の削減に貢献しています。エネルギー基準が強化されるにつれ、照明器具の効率性と制御性がLED技術の優位性を維持する主な理由であり続けるでしょう。LEDエコシステムの継続的な成熟は、バイヤーとインテグレーターの双方に安定したパフォーマンスとサポートの基盤を提供しています。

設置タイプ別:改修経済性が交換サイクルを加速

新規設置は2025年に66.61%を占め、グリーンフィールド開発、地区規模のスマートシティゾーン、掘削工事や系統連系を回避するオフグリッドまたはハイブリッド太陽光プロジェクトに支えられています。改修・交換は最も急成長している設置経路であり、CAGR 8.14%を記録しています。これは高圧ナトリウムおよびメタルハライド照明器具が耐用年数の終わりに近づき、オーナーがコストと炭素削減を追求しているためです。既存の筐体を再利用する挿入型改修は、自治体のパイロットプログラムにおいてエネルギー使用量を最大半分削減しながら、資本コストと電子廃棄物を削減しています。ウェスト・サセックスのプログラムはLEDと遠隔監視を組み合わせ、数十年にわたる保守・エネルギー削減効果を期待しており、展開中の各拠点でのランプ交換サイクルは数分単位で測定されています。ハイデラバードの入札構造は、照明の稼働率と保守性を確保するため、支払いをパフォーマンスとデータ収集に連動させています。

新規設置は、将来のデータアプリケーションを限界的な追加コストで統合するプラットフォームとパスウェイを重視しており、これは屋外照明市場がエッジにおけるセンサーネットワークへと進化していることと一致しています。改修プロジェクトは多くの場合、予算と人員の制約に合わせて段階的に進められるため、レガシーデバイスと共存できる制御システムへの需要が高まっています。大規模キャンパスや駐車場資産は、ユーティリティプログラムと179Dを活用して回収期間を短縮しており、スコープが基準とインセンティブ構造に合致した場合に強い成果が得られることが事例研究で示されています。電線盗難が多発する路線では、脆弱な銅線配線を排除するため太陽光照明がパイロット導入されています。屋外照明市場のここでの勢いは、オーナーが老朽化した設備を更新し、視認性と説明責任を向上させるための制御システムを統合するにつれて維持されるはずです。

用途別:商業規模と住宅カスタマイズの融合

商業用途は2025年に65.53%を占め、ホスピタリティ、小売、教育、医療、スポーツ、文化施設にわたり、エネルギー、視認性、コンプライアンスが仕様を左右しています。住宅用は最も急成長する用途であり、2026〜2031年にかけてCAGR 7.10%を記録しています。住宅所有者が暖色系の低電圧LEDとアプリベースの制御でランドスケープ、デッキ、ファサードをアップグレードしているためです。商業環境では、照明をビル管理、AV、サステナビリティレポーティングと接続する統合制御スタックが普及しています。スポーツ・レクリエーションプロジェクトでは、グレア制御、即時点灯能力、放送対応の測光性能が優先され、ユーザー体験の向上と保守の削減が図られています。医療・キャンパス環境では、快適性と動線誘導のバランスを取るため、屋外照明をヒューマンセントリックデザインに合わせる動きが進んでいます。

DIYセグメントはeコマースチャネルを通じて活況を呈しており、プロフェッショナル設置システムは設計サービスと保証を通じてプロジェクトあたりの高い価値を生み出しています。主要プラットフォームにわたるスマートホーム統合が使いやすさを向上させており、プロフェッショナル販売が変動する中でも消費者向けラインは安定した需要を示しています。施設空間では、破壊行為への耐性とダークスカイ適合製品が長期的なパフォーマンスを支え、迷惑問題を軽減しています。安全性、アンビアンス、持続可能性にわたって予算が分散される中、屋外照明市場はサイト目標を達成するための装飾用、パス、セキュリティ照明の的確な組み合わせを提供しています。商業用パスウェイは引き続きインセンティブと制御を活用して回収期間を短縮し、パフォーマンスを記録しています。

流通チャネル別:直接販売がリードしD2Cが加速

直接B2Bチャネルと入札は2025年に62.13%を占め、実績あるベンダーとライフサイクル価値入札を優先する自治体調達と仕様主導の商業プロジェクトを反映しています。オンラインおよびD2C販売は最も急成長しており、CAGR 9.27%を記録しています。住宅顧客、小規模請負業者、ショールームハイブリッドがデジタルによる発見と購入にますます依存しているためです。ハイデラバードの1,340億インドルピー(1億6,140万米ドル)プログラムやウェスト・サセックスの2,400万ポンド(3,070万米ドル)プログラムなどの自治体入札は、プロセス、保証、データ要件が落札決定をいかに左右するかを示しています。電気系ディストリビューターは請負業者に資金調達と技術サポートを提供し、代理店ネットワークは改修・新築サイクルにおける仕様に影響を与えています。

消費者側では、出展者とバイヤーの間でオムニチャネル戦略が定着しており、一部のブランドは選択と返品の摩擦を軽減するポリシーを備えた純粋なオンライン展開を行っています。D2C販売者は、設計ツール、動画チュートリアル、チャットベースのコンサルテーションを活用して店舗体験に近い環境を提供し、コンバージョンを促進しています。マーケットプレイスは選択肢と価格比較を集約しており、コモディティカテゴリーではマージンとブランド差別化に圧力をかける可能性があります。屋外照明市場は進化しており、宅配便向けの梱包やスマート製品の設置簡素化がDIY普及を促進しています。プロフェッショナル向けeコマース卸売業者は、米国内在庫と低最低発注量で小規模請負業者のワークフローをサポートし、プロジェクトのスケジュール維持に貢献しています。

地域分析

北米は2025年に37.85%でリードしており、連邦政府のインセンティブ、強固な自治体パイプライン、成熟した流通網が安定した需要を支えています。ロサンゼルスは、電線盗難とサービス積滞に対処するため、最大6万基の太陽光発電式街路灯を導入する同市史上最大の照明投資を承認しました。ピッツバーグは、無線制御と高度なレポーティングで3万5,000基以上の照明器具を管理するため1,500万米ドルを確保しました。ポートランドは、有権者支持の基金から3,700万米ドルを高事故多発路線のLED街路灯専用に充て、再生可能エネルギーで電力を賄っています。商業用改修は179D控除の恩恵を受けており、積み重ねたインセンティブにより大規模プロジェクトの回収ハードルを克服することが可能となっています。地域の製造拠点は、米国向け製品の関税リスクを軽減し、物流の緩衝材となっています。

アジア太平洋地域は最も急成長する地域であり、スマートシティ支出、都市移住、住宅投資の拡大に牽引されてCAGR 8.92%を記録しています。ハイデラバードの76万基照明プログラムは、集中監視、ダウンタイムへの罰則、完全な資産追跡可能性を組み合わせ、サービスレベルを確保しています。アジア全域の製造・梱包拠点は、競争入札における世界的なプロジェクトのコストと数量面での優位性を支えています。市場センチメント調査では、インド、ASEAN、中東が、既存地域を超えてフットプリントを拡大するサプライヤーの優先目的地として挙げられています。湾岸諸国の自治体は、持続可能性目標を達成しながら橋梁やゲートウェイに遠隔管理とマルチカラーシステムを導入しています。アンマンなどの都市では、遠隔輝度制御と故障報告をサポートするスマートLEDへの数千基の照明器具の交換が進んでいます。

欧州では、エネルギー効率規制と循環性への取り組みが調達をLEDおよび再製造可能な設計へと誘導する中、安定した活動が見られます。ウェスト・サセックスの4年間プログラムは6万4,000基の照明器具を交換し、長期的な保守・エネルギーメリットが期待される監視システムを統合します。デンマークの挿入型改修はアルミニウム筐体を再利用し、良好なリターンでエネルギーと内包排出量の両方を削減しています。レガシーランプの段階的廃止が商業・産業用転換を加速させ、制御対応性を向上させています。一部のベンダーは、上流コンポーネントをグローバルに調達しながら、リードタイムを短縮し関税リスクを抑えるため現地組立を行っています。

中東・アフリカ(MEA)は、電化を改善する高度なスマートシティ展開と大規模太陽光プログラムにわたっています。アブダビ市自治体は、持続可能性基準を満たしながら市民イベント向けに遠隔管理とプログラマブルカラーで橋梁照明をアップグレードしました。オマンでは、マスカットヒルズがLED性能とRFメッシュコントローラーおよび中央プラットフォームを組み合わせ、信頼性の向上とエネルギー削減を実現しました。ガーナの数万基の太陽光発電式街路灯導入プログラムは、ピーク負荷の削減と系統への圧力緩和を目指しています。サハラ以南のアフリカ市場では、掘削工事を回避し軽油への依存を減らすため、オフグリッドおよびハイブリッドシステムが重視されることが多いです。対照的に、GCC市場はグローバルベストプラクティスから採用された基準・規格により密接に沿っています。南アフリカの計画停電の課題は、地域の保守能力を備えたオフグリッド公共照明のニッチを生み出しています。

南米では、資金と安定性が許す範囲で都市改修が進む中、緩やかな成長が見られます。ブラジルの都市は、犯罪多発地区のLED街路灯拡大に国家プログラムと多国間融資を活用しています。チリは、太陽光資源が豊富な遠隔地や鉱山隣接コミュニティに太陽光発電式街路灯を統合しています。一部の市場でのマクロ経済の不安定さが自治体調達を鈍化させていますが、商業地区では民間需要の一部が持続しています。断片化した規格と現地調達要件が国境をまたぐサプライチェーンと仕様を複雑にしています。屋外照明市場は依然として機会に富んでおり、安全性、電力コスト、信頼性の向上が資金調達へのアクセスと一致しています。

競合環境

Signify、Acuity Brands、ams OSRAM、Zumtobelなどのグローバル大手は、幅広いポートフォリオ、流通の深さ、統合制御によって市場をカバーしています。Signifyは2026年1月、欧州の一部における需要軟化と価格圧力を受けた収益性保護のため、900名に影響する1億9,260万米ドルのコスト削減プログラムを開始しました。同社の長期サステナビリティプログラムは、2030年までに顧客の累積エネルギー削減、ポートフォリオのCO₂強度の35%削減、再製造とサービス主導のオファリングを通じた欧州のプロフェッショナル顧客向け循環収益の売上27.5%への拡大を目標としています[3]Signify広報室、「コスト削減プログラムとサステナビリティ目標」、Signify、signify.com。Acuity Brandsは2025年度の総収益を43億米ドルに拡大し、照明は緩やかなオーガニック成長にとどまった一方、プラットフォーム隣接領域がより強い成長を牽引しました。同社の戦略は、ビル制御、サステナビリティソフトウェア、AVコントロールプラットフォームを統合し、照明をより大きなインテリジェントスペーススタック内に位置付けています[4]Acuity Brands投資家向け広報、「2025年度業績と戦略」、Acuity Brands、acuitybrands.com。

自治体や企業が監視、分析、ライフサイクルサービスを求める中、ソフトウェア主導の収益が増加しています。TVilight社のCityManagerは、ポイントハードウェアから照明ネットワーク上のフリート管理とサードパーティ統合へのシフトを示しています。Luxegaのような改修専門企業は、挿入型ソリューションが循環的なメリットを解放し、強力なエネルギー削減効果で完全な照明器具交換を回避できることを示しています。オフグリッドセグメントの太陽光発電専門企業は、掘削工事や系統連系が非現実的またはコスト的に困難な地域で拡大しています。D4i、DALI-2、TALQ、Zhagaなどのオープンプロトコルを標準化するメーカーは、ロックインへの懸念を軽減し、仕様上の優位性を維持しています。

チャネルダイナミクスはリーチとサービス提供において引き続き重要です。強固な代理店ネットワークとディストリビューター関係を維持するブランドは、仕様上のポジションを守り、公共部門および法人バイヤーへのアフターセールスサポートを提供しています。国内製造拠点は、北米需要に対するリードタイムの信頼性と関税耐性を支えています。スマート屋外照明の消費者向けラインは、より広いプロフェッショナルカテゴリーが価格圧力で軟化する中でも、主要企業において堅調を維持しました。照明をスポーツ、イベント、会場体験と結び付けるパートナーシップは、パフォーマンスとコネクテッド能力においてブランドエクイティを高め続けています。信頼できるサイバーセキュリティと循環性の実績を持つベンダーは、資本コストと並んでライフサイクルコンプライアンスを評価する自治体入札で際立っています。

屋外照明産業のリーダー企業

Signify (Philips Lighting)

Acuity Brands Lighting

Hubbell Lighting

ams OSRAM

Cooper Lighting Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Signifyは「明るい生活、より良い世界2030」を発表し、2030年までに顧客の累積エネルギー削減60TWh、ポートフォリオのCO₂強度35%削減、欧州のプロフェッショナル顧客向け循環収益の売上27.5%への成長を目標として掲げました。

- 2026年3月:ロサンゼルスは、3万2,000件の未処理サービスリクエストを解消し電線盗難を抑止するため、最大6万基の太陽光発電式街路灯の修理・交換を行う2年間の取り組みを発表しました。これは同市の照明インフラへの最大の投資です。

- 2026年3月:ウェスト・サセックス州議会は、約6万4,000基の街路灯をLEDとスマート制御ノードに交換し遠隔監視システムに接続する4年間・3,070万米ドルのプログラムを開始しました。年間削減量は1,070万kWhおよびCO₂1,633トンと見込まれています。

世界の屋外照明市場レポートの調査範囲

| 装飾用照明 | |

| ポストライト | |

| ウォールライト | ハンギングライト |

| シャンデリア | |

| その他(フラッシュマウントなど) | |

| パス・ステップライト | |

| デッキ・パティオライト | |

| ガーデンライト | |

| セキュリティ照明 | |

| フラッド・スポットライト | |

| ボラード | |

| その他(ロープライト、ストリングライトなど) |

| LED |

| 蛍光灯 |

| 白熱灯 |

| ハロゲン |

| その他の光源(高輝度放電灯、OLED、レーザーなど) |

| 新規設置 |

| 改修・交換 |

| 住宅用 |

| 商業用(HoReCa、スポーツセンター、医療、小売、施設、その他(ギャラリー・美術館、企業など)) |

| 直接販売(B2B・入札) |

| オンライン・D2C |

| 認定ディストリビューター・小売業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 装飾用照明 | |

| ポストライト | ||

| ウォールライト | ハンギングライト | |

| シャンデリア | ||

| その他(フラッシュマウントなど) | ||

| パス・ステップライト | ||

| デッキ・パティオライト | ||

| ガーデンライト | ||

| セキュリティ照明 | ||

| フラッド・スポットライト | ||

| ボラード | ||

| その他(ロープライト、ストリングライトなど) | ||

| 光源別 | LED | |

| 蛍光灯 | ||

| 白熱灯 | ||

| ハロゲン | ||

| その他の光源(高輝度放電灯、OLED、レーザーなど) | ||

| 設置タイプ別 | 新規設置 | |

| 改修・交換 | ||

| 用途別 | 住宅用 | |

| 商業用(HoReCa、スポーツセンター、医療、小売、施設、その他(ギャラリー・美術館、企業など)) | ||

| 流通チャネル別 | 直接販売(B2B・入札) | |

| オンライン・D2C | ||

| 認定ディストリビューター・小売業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

屋外照明市場の規模と2031年までの成長見通しは?

屋外照明市場の規模は2025年に162億7,000万米ドルであり、CAGR 6.48%で2031年までに237億2,000万米ドルに達する見込みです。

どの地域が屋外照明をリードし、どの地域が最も急成長していますか?

北米が2025年に37.85%でリードしており、アジア太平洋地域が2026〜2031年にかけてCAGR 8.92%で最も急成長する地域となっています。

屋外照明においてどの用途が需要を支配していますか?

商業用途が2025年に65.53%を占めており、住宅用はスマートで暖色系の低電圧屋外照明への投資が進む中、最も急成長しています。

屋外照明におけるコネクテッドLEDへの急速な移行を牽引しているものは何ですか?

エネルギー基準、税制優遇措置、IoTプラットフォームが主な促進要因であり、2025年末時点で1億6,700万基のコネクテッドライトポイントが報告され、強力な自治体プログラムが進行中です。

都市はどのように大規模な屋外照明アップグレードの資金を調達していますか?

都市は連邦・州の補助金、179Dのような税額控除、ポートランドのPCEF配分のような専用の地方基金など、複数の手段を組み合わせてLED街路灯整備の資金を調達しています。

最終更新日: