OTT キッズコンテンツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.97 十億米ドル |

| 市場規模 (2031) | 36.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOTT キッズコンテンツ市場分析

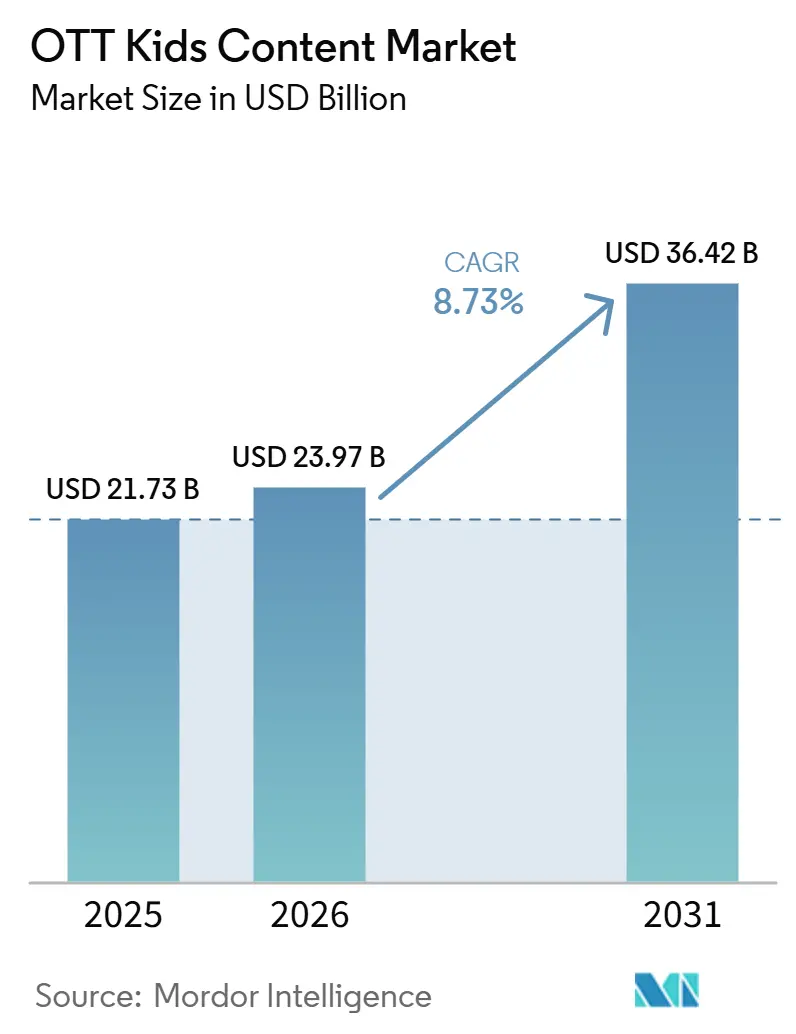

OTT キッズコンテンツ市場規模は、2025年の217.3億米ドルおよび2026年の239.7億米ドルから、2031年までに364.2億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.73%を記録すると予測されています。OTT キッズコンテンツ市場は、保護者が子どもにとって安全な視聴環境、年齢に適したコンテンツのキュレーション、管理されたデジタル環境をより重視するようになるにつれて成長しています。OTT キッズコンテンツ市場はまた、家族がスクリーンタイムをエンターテインメント、学習、日常的な関与の組み合わせとして捉えるようになるにつれ、教育的・インタラクティブな視聴へのシフトからも恩恵を受けています。デバイスの利用行動も同時に変化しており、モバイル視聴は依然として大きな規模を維持しつつ、家族での共同利用においてコネクテッドホーム視聴の重要性が高まっています。OTT キッズコンテンツ市場における競争は、したがって、信頼されるブランド、独占フランチャイズ、地域言語の充実度、および保護者の信頼を損なうことなく子どもを引きつけ続ける製品機能に集中しています。OTT キッズコンテンツ市場における最も近い将来の機会は、子どものプライバシーおよび広告に関するより厳格な規制に対応しながら、プレミアムな知的財産、インタラクティブなフォーマット、ローカライズされたライブラリのバランスを取ることができるプラットフォームにあります。

レポートの主要なポイント

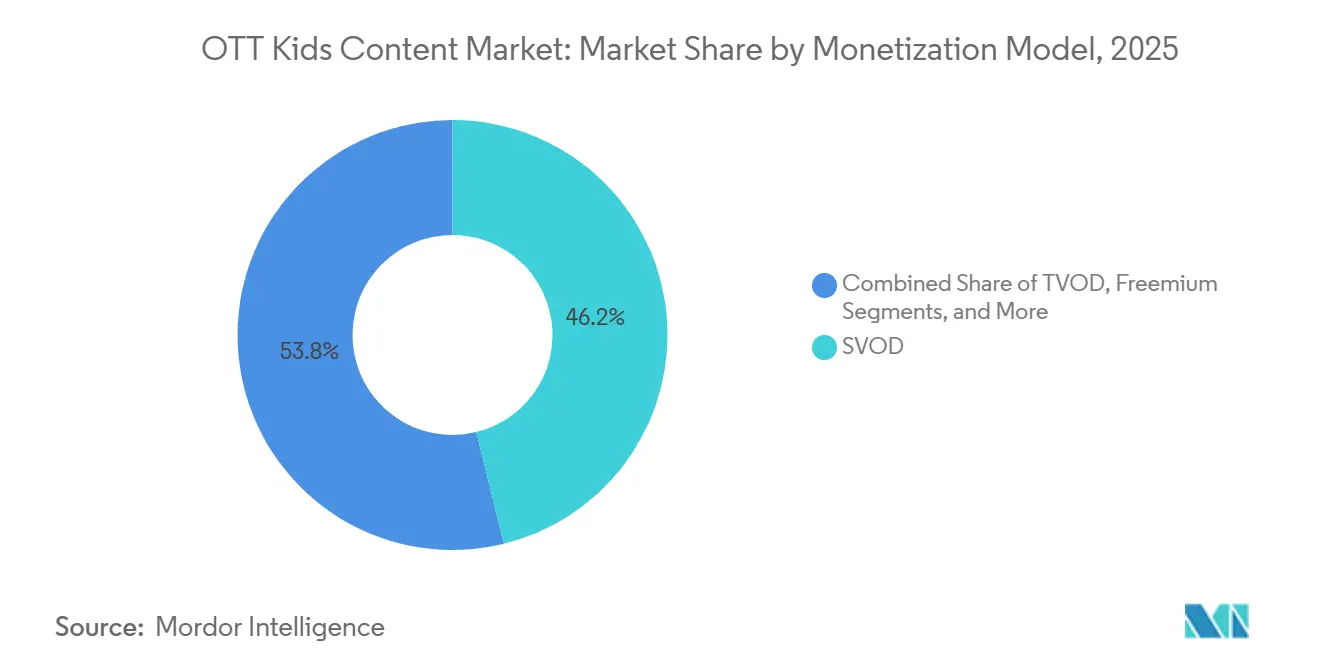

- 収益化モデル別では、SVODが2025年のOTT キッズコンテンツ市場シェアの46.17%を占め、フリーミアムセグメントは2031年にかけてCAGR 9.57%で拡大する見込みです。

- ジャンル別では、アニメーションとカートゥーンが2025年のOTT キッズコンテンツ市場規模の68.81%を占め、インタラクティブおよびゲーミファイドコンテンツは2031年にかけてCAGR 10.12%で成長する見込みです。

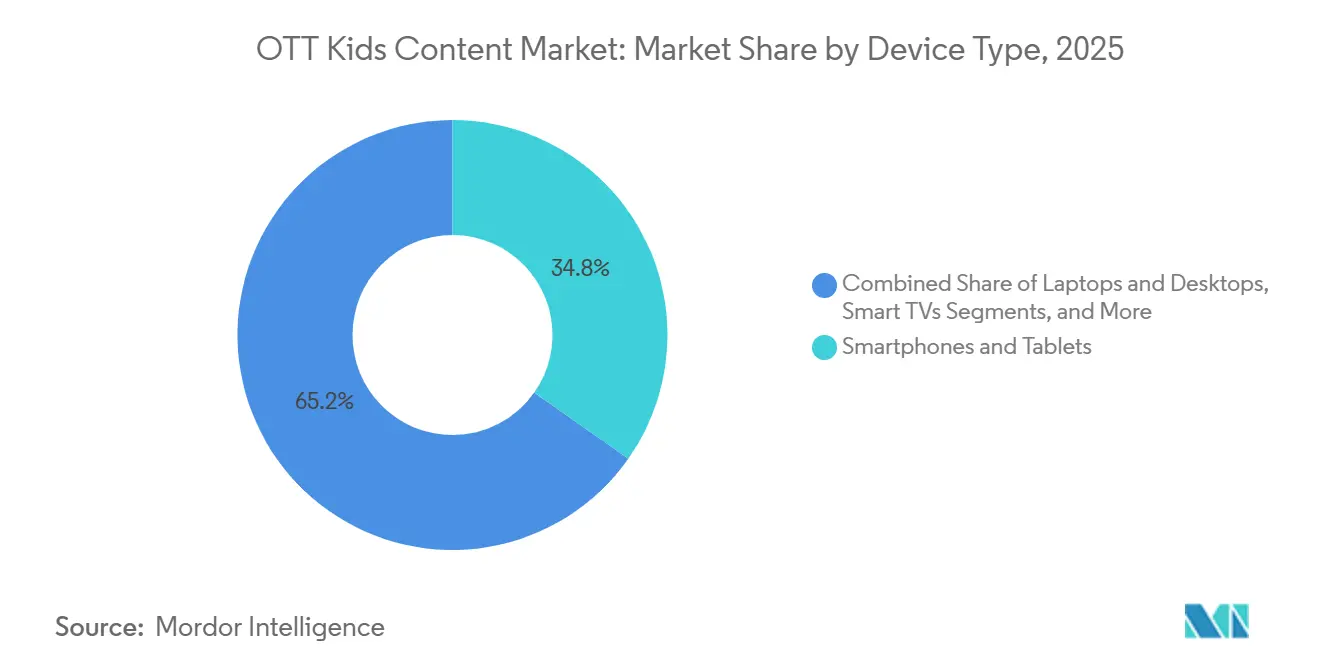

- デバイスタイプ別では、スマートフォンおよびタブレットが2025年に34.77%のシェアでトップとなり、スマートTVは2026年から2031年にかけてCAGR 10.34%で成長する見込みです。

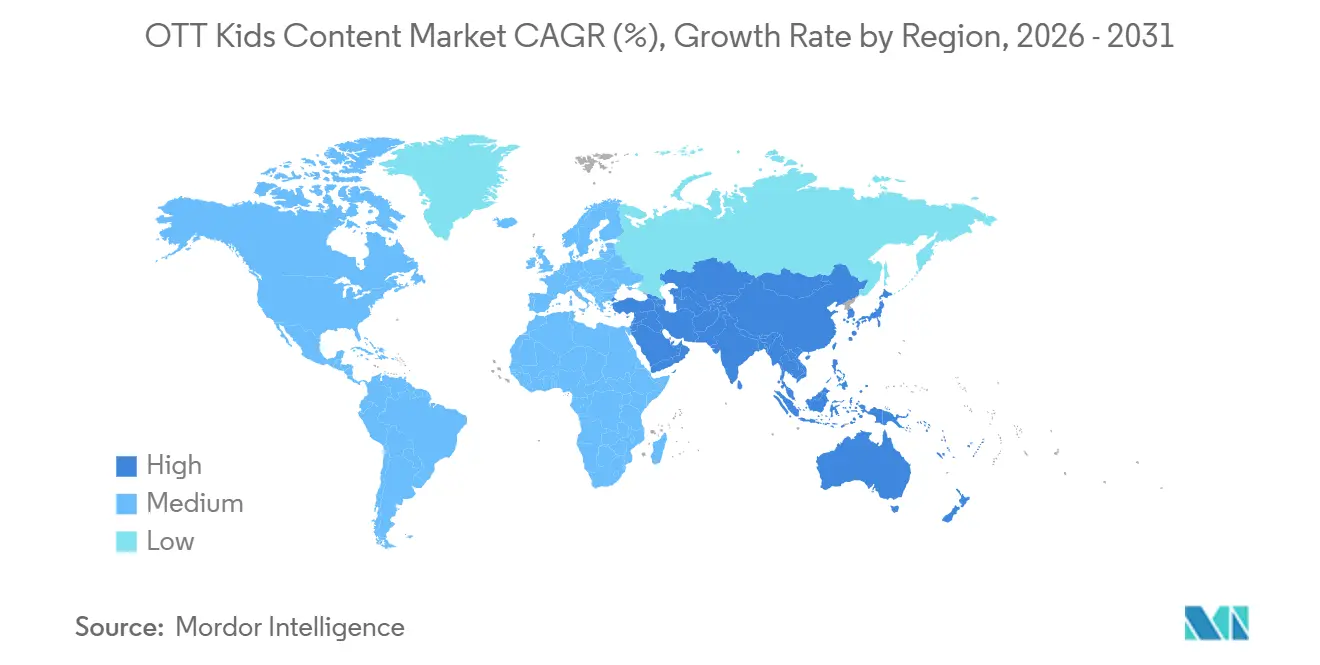

- 地域別では、北米が2025年の世界収益の38.69%を占め、アジア太平洋は2031年にかけてCAGR 10.56%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルOTT キッズコンテンツ市場のトレンドとインサイ

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全でキュレーションされたキッズストリーミングに対する保護者需要の高まり | +2.1% | 北米と欧州で最も高い強度を持つグローバル | 短期(2年以内) |

| 家庭における教育的ストリーミング消費の増加 | +1.8% | アジア太平洋と南米で初期段階の急増を伴うグローバル | 中期(2〜4年) |

| 家庭におけるコネクテッドTVおよびタブレット普及の加速 | +1.6% | 北米でのコアな成長を持ち、アジア太平洋、中東、アフリカへの波及効果を伴うグローバル | 短期(2年以内) |

| フランチャイズキッズIPと独占オリジナルによるプラットフォームの差別化 | +1.2% | 北米、欧州、および高ARPUのアジア太平洋市場 | 中期(2〜4年) |

| 広告支援型およびフリーミアムキッズ収益化モデルの成長 | +1.0% | 南米、中東、アフリカへの波及効果を伴うアジア太平洋コア | 中期(2〜4年) |

| ローカライズおよび地域言語キッズライブラリの拡充 | +0.8% | 南米、アジア太平洋、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全でキュレーションされたキッズストリーミングに対する保護者需要の高まり

デジタル安全に関する保護者の懸念は、OTT キッズコンテンツ市場における最も明確な需要シグナルの一つとなっています。2026年のLingokids調査によると、調査対象となった米国の保護者の98%が幼い子どもに毎日のスクリーンタイムを許可している一方、87.7%がコンテンツの安全性を最大の懸念事項として挙げ、84.6%がスクリーンタイムに対して何らかの罪悪感を感じていると回答しました。[1]Lingokids、「キッズインタラクティブエンターテインメントレポート2026」、Lingokids、lingokids.com このパターンは、コンテンツの選択、プロフィール管理、視聴環境がより予測可能に感じられるサービスへと家庭を向かわせています。OTT キッズコンテンツ市場は、したがって、インターフェースの奥深くに隠れた追加設定としてではなく、製品の一部として信頼性を提示するプラットフォームを評価しています。専用の子ども向けサービスや慎重に管理されたキッズゾーンは、保護者がそのような環境での繰り返し視聴をより許可しやすいため、リテンションにおいてより強固な基盤を持っています。これにより、安全性とキュレーションは直接的な商業的優位性となり、特に保護者がクローズドライブラリとオープンな動画プラットフォームを比較する際に顕著です。

家庭における教育的ストリーミング消費の増加

保護者がエンターテインメントを完全に置き換えることなく学習をサポートするメディアを求めるようになるにつれ、教育的視聴はOTT キッズコンテンツ市場においてより大きな役割を担っています。Lingokidsは2026年に、調査対象の保護者の64.8%が教育的または技能構築的な価値をコンテンツの優先事項トップ3に挙げたと報告しました。この嗜好は、保護者が歌、物語、ゲーム、キャラクター主導のアクティビティに学習目的を期待するようになったため、子ども向けライブラリの設計方法を変えています。子どもが独立してコンテンツに関与し、自発的にアクティビティを完了する場合、教育アプリとエンターテインメントアプリの境界線はより曖昧になっています。OTT キッズコンテンツ市場は、親しみやすいキャラクターを使ってリテラシー、言語、社会的発達のコンテンツを提供するより融合したフォーマットで対応しています。このシフトは、受動的なエピソード視聴のみに依存するのではなく、カリキュラムの価値と繰り返し可能なプレイパターンを組み合わせることができるプラットフォームを支援します。

家庭におけるコネクテッドTVおよびタブレット普及の加速

OTT キッズコンテンツ市場を支えるデバイスの組み合わせは、家族の視聴がハンドヘルドおよび家庭用スクリーンにまたがって拡大するにつれて広がっています。スマートフォンとタブレットは、多くの国で日常のルーティン、旅行のニーズ、モバイルファーストの利用習慣に適しているため、依然として重要です。同時に、保護者が個人デバイスでの孤立した使用よりも共有スペースでの共同視聴を好むことが多いため、大画面でのコネクテッド視聴の重要性が高まっています。これにより、子どもが使いやすく、大人が監督しやすいインターフェースの価値が高まっています。OTT キッズコンテンツ市場では、フランチャイズが兄弟や保護者と一緒に視聴されることでより高い認知度を得るため、リビングルームでのディスカバリーの役割も強まっています。より多くの家族がモバイルデバイスとスマートTVにまたがって利用を分散させるにつれ、プラットフォームは両方の設定でうまく機能するコンテンツと製品設計が必要です。

フランチャイズキッズIPと独占オリジナルによるプラットフォームの差別化

独占フランチャイズは、OTT キッズコンテンツ市場における競争上の差別化のための最も強力なツールの一つであり続けています。2026年、Netflixは子ども向けラインナップを拡充し、メンバーシップにバンドルされたキッズゲームアプリ「Playground」を導入し、ストリーミングのみに依存するのではなく、認知度の高いキャラクターとインタラクティブなプレイを結びつけました。この種の戦略が重要なのは、子どもが既知のキャラクターに繰り返し戻ってくる一方、保護者が親しみのあるフランチャイズをより低リスクな視聴の選択肢と見なすためです。プラットフォームが長期にわたるブランドを管理するか、複数年のアクセスを確保すると、家族のリテンションとクロスフォーマットのエンゲージメントに対してより強固な影響力を持ちます。OTT キッズコンテンツ市場は、したがって、シリーズ、ショート、ゲーム、消費者向け製品を結びつけるより深いフランチャイズエコシステムへと移行しています。このトレンドは、強力な知的財産パイプラインを持つ企業に有利であり、ライセンスコンテンツに大き依存するプラットフォームにとって更新サイクルをより重要なものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キッズオリジナルのコンテンツ制作およびローカライズコストの高さ | -1.5% | 北米および欧州を拠点とするプロデューサーへの最大の圧力を伴うグローバル | 短期(2年以内) |

| 子どもの安全、プライバシー、広告コンプライアンスの厳格化 | -1.2% | コアとなる北米および欧州市場、インド、南アフリカ、ブラジルへの波及効果を伴う | 短期(2年以内)および中期(2〜4年) |

| 断片化したストリーミング環境におけるディスカバリビリティの摩擦 | -0.7% | FASTチャンネルの急増が著しい市場への深刻な影響を伴うグローバル | 中期(2〜4年) |

| プラットフォーム代替と無料コンテンツ競争による収益の漏洩 | -0.5% | アジア太平洋と南米での最大のエクスポージャーを伴うグローバル | 長(4年以上) |

| 情報源: Mordor Intelligence | |||

キッズオリジナルのコンテンツ制作およびローカライズコストの高さ

制作コストの圧力は、OTT キッズコンテンツ市場における拡大の最も重要な制約の一つです。プレミアムアニメーション、特にグローバルリリースを目的として制作されたシリーズは、大規模な予算、長い開発サイクル、そして収益が見えてくる前の継続的なクリエイティブ投資を必要とします。プラットフォームが多くの言語に番組をローカライズする場合、吹き替え、スクリプトの変更、文化的適応がすべてコストを増加させるため、コスト圧力はさらに高まります。OTT キッズコンテンツ市場は、したがって、商品、ライセンス、複数の配信ウィンドウにわたってそれらのコストを分散できる企業にとって参入しやすい状況です。小規模なプロデューサーや地域の専門家は、オリジナルコンテンツの深みが必要でありながら、グローバル展開のコストを吸収するスケールを持たない場合、より困難な道を歩むことになります。このコスト格差は、子ども向け知的財産の大規模所有者の地位をさらに強化する可能性があります。

子どもの安全、プライバシー、広告コンプライアンスの厳格化

より厳格な子どものプライバシー規制が、OTT キッズコンテンツ市場全体に運営上の圧力を加えています。米国連邦取引委員会は2025年1月にCOPPAルールの改正を最終決定し、2026年4月22日までの完全なコンプライアンスを義務付けており、ターゲット広告に対する別途の検証可能な保護者の同意、データの使用と保持に関するより強力な制限が含まれています。これらの変更は、かつて無料アクセスを支援するためにターゲットデジタル広告に依存していたプラットフォームの柔軟性を低下させます。コンプライアンスコストが市場全体に均等に分散されないため、この影響は中堅サービスにとって特に重要です。OTT キッズコンテンツ市場は、したがって、法的、技術的、デレーションリソースをスケールで持たない企業にとってより困難になっています。複数の地域でプライバシー義務が厳格化されるにつれ、サブスクリプションとコンテキスト収益化は、子ども向け環境での積極的な広告ターゲティングよりも実用的になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益化モデル別では、SVODが収益をリードし、フリーミアムがアクセスのギャップを埋める

SVODは2025年のセグメント収益の46.17%を占め、OTT キッズコンテンツ市場において最大のポジションを持っています。このリードは、広告なしのアクセス、安定したキュレーション、子どもに対する予測可能な視聴ルールに対する家庭の嗜好を反映しています。多くの家庭では、サブスクリプション料金は不適切な広告へのエクスポージャーの低減、ディスカバリーリスクの軽減、より強力な保護者管理とのトレードオフと見なされています。これにより、消費者がエンターテインメント支出をより厳しく見直す場合でも、サブスクリプション層は強固な基盤を持っています。OTT キッズコンテンツ産業のSVOD部分はまた、子どもが親しみのあるコンテンツを繰り返し視聴することが多いという事実からも恩恵を受けており、これは一度限りの大人の視聴よりもリテンションをより良くサポートします。

フリーミアムは最も成長の速い収益化セグメントであり、このセグメントのOTT キッズコンテンツ市場規模は2031年にかけてCAGR 9.57%で拡大する見込みです。その魅力は従来の広告主導型動画とは異なり、このモデルは無料アクセスを使ってリーチを構築し、より深いライブラリ、追加機能、または広告なしの体験を有料家庭向けに確保します。このアプローチは、家庭が最初から月額サブスクリプション全額にコミットすることをためらう可能性がある価格感応度の高い国で有用です。OTT キッズコンテンツ市場において、フリーミアムはまた、特にプラットフォームがすでに強いキャラクター認知度を持っている場合、ディスカバリーと有料転換の橋渡しとしても機能します。このモデルは、ディスカバリーを外部プラットフォームに完全に委ねるのではなく、オープンアクセスと慎重なキュレーションを組み合わせることができる企業にとってより効果的になります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ジャンル別では、アニメーションが支配的であり、インタラクティブコンテンツが視聴者エンゲージメントを再定義する

アニメーションとカートゥーンは2025年のセグメントの68.81%を占め、OTT キッズコンテンツ市場のコアコンテンツ基盤となっています。アニメーション作品は、より容易に吹き替えができ、繰り返し可能なビジュアルストーリーテリングに依存することが多いため、年齢層や地域を超えて広く普及しています。また、キャラクターがおもちゃ、書籍、ライブイベント、ブランド学習製品に展開できるため、より強力なライセンスエコシステムをサポートします。これにより、アニメーションは子ども向けサービスにとって最も安全な大規模投資フォーマットとしての役割が強化されます。OTT キッズコンテンツ市場は、したがって、フランチャイズアニメーションを収益創出と長期的なプラットフォームアイデンティティの中心に置き続けています。

インタラクティブおよびゲーミファイドコンテンツは、2031年にかけてCAGR 10.12%という予測で、他のどのジャンルよりも速く成長する見込みです。Lingokidsは2026年に、そのデータセットにおける3〜8歳の子どものスクリーンタイムの63%がインタラクティブであり受動的ではないと報告し、エンゲージメント習慣がいかに急速に変化しているかを示しました。Netflixは2026年4月に同じ方向に動き、親しみのあるキャラクターに結びついた子ども向けタイトルを持つPlaygroundを立ち上げ、線形視聴を超えたエンゲージメントを拡大しました。OTT キッズコンテンツ市場は、インタラクティブなプレイがキャラクターのディスカバリーとより長いセッションの深みの両方をサポートするため、対応しています。これにより、ゲーミファイドコンテンツは、一定のエピソード量のみに依存することなくより強いリテンションを求めるプラットフォームにとって有用な拡張となります。

デバイスタイプ別では、モバイル消費が規模を維持し、スマートTVが成長を獲得する

スマートフォンとタブレットは2025年の使用量ベースのデバイス収益の34.77%を占め、OTT キッズコンテンツ市場においてトップの地位を維持しています。そのリードは、携帯性、日常の利便性、および個人デバイスが最も信頼性の高いスクリーンであるモバイルファーストの国での広い関連性に結びついています。また、子どもがメインテレビを必要とせずにコンテンツにアクセスできるため、共有の生活空間がある家庭でも依然として重要です。保護者が構造化された学習セッションや短い監督付き視聴ブロックのためにタブレットを手渡すことが多いため、教育的な使用もモバイル需要を支えています。これにより、リビングルームのストリーミングが拡大しても、ハンドヘルドデバイスはOTT キッズコンテンツ市場の中心であり続けます。

スマートTVは最も成長の速いデバイスカテゴリーであり、スマートTV向けのOTT キッズコンテンツ市場規模は2031年にかけてCAGR 10.34%で拡大する見込みです。Moonbugは2026年4月にKPNとのパートナーシップを通じてThe Moonbug Channelを立ち上げ、主要な子ども向けブランドを西欧の家庭視聴向けに構築された専用チャンネル環境に導入することでこの方向性を強化しました。[2]Moonbug Entertainment、「KPNとMoonbugがThe Moonbug Channelを立ち上げ」、Moonbug Entertainment、moonbug.com 大画面視聴は共同視聴、より容易な保護者の観察、および家庭内でのフランチャイズの認知度上をサポートします。OTT キッズコンテンツ市場において、これによりスマートTVはディスカバリー、繰り返し視聴、家族レベルのリテンションにとってますます重要な環境となっています。その結果、ハンドヘルドデバイスが日常のリーチを高く維持し、スマートTVが共有視聴体験のより多くを担う二画面構造が生まれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のOTT キッズコンテンツ市場シェアの38.69%を占め、最大の地域貢献者となっています。この地域は、有料ストリーミングに対する家庭の深い親しみ、広いフランチャイズ認知度、および家族内でのサブスクリプションスタッキングへの高い受容性から恩恵を受けています。また、グローバルプラットフォーム事業者の強固な基盤、確立された子ども向けブランド、成熟したデジタル決済行動も持っています。これらの条件はプレミアム価格設定を支援し、子ども向けプログラミングをより広いストリーミングバンドル内での意味のあるリテンションツールとしています。北米のOTT キッズコンテンツ市場は、したがって、初めての家庭獲得のみよりも、エンゲージメントの深さとコンテンツの質によって牽引されています。

欧州は、公共放送の長い伝統と地域で信頼される子ども向けコンテンツに支えられ、OTT キッズコンテンツ市場において2番目に大きな地域セグメントであり続けています。この地域は、確立されたグローバルプラットフォームと国別の視聴習慣、より強い地域言語への期待を組み合わせているため、北米とは異なります。これにより、子ども向けプログラミングにおける吹き替え、文化的適合性、公共サービスの信頼性の重要性が高まっています。WildBrainは2025年7月に北欧市場へのSesame Workshopの代理権を拡大し、専門的な子ども向け知的財産が引き続き地域での投資を引き付けていることを示しました。

アジア太平洋は最も成長の速い地域であり、この地域のOTT キッズコンテンツ市場規模は2031年にかけてCAGR 10.56%で拡大する見込みです。成長は、大規模なデジタル人口、ストリーミング受容の高まり、および同じ国内市場内での複数の主要言語でのコンテンツの必要性によって牽引されています。OTT キッズコンテンツ市場は、規模、価格感応度、言語の多様性がプラットフォームを柔軟なコンテンツと製品戦略に向かわせるインドで特に活発です。JioStarは2026年2月にJioHotstar向けの会話型ストリーミングインターフェースを立ち上げ、この地域の事業者が大規模なライブラリ全体でコンテンツディスカバリーを改善するために製品イノベーションを活用していることを示しました。[3]JioStar、「JioHotstarがインドでChatGPTブランドの会話型ストリーミングを立ち上げ」、JioStar、jiostar.com アジア太平洋はまた、特にスタジオが地域および世界の視聴者を超えて展開できるフォーマットを構築する場合、子ども向け知的財産の強い輸出ポテンシャルからも恩恵を受けています。

競争環境

OTT キッズコンテンツ市場は適度に集中しており、Disney、Netflix、Amazon、Alphabetがグローバルなファミリー視聴において強固なポジションを持つ一方、専門的な子ども向けプラットフォームは信頼性、フォーマットへの集中、地域的な関連性で競争しています。大規模で多角化したプレイヤーは、広いコンテンツ予算、よく知られたキャラクター、そしてより広いエンターテインメントエコシステム全体に子ども向けプログラミングを展開する能力から恩恵を受けています。これにより、保護者がより深く信頼性の高いコンテンツを持つより少ないアプリを求める場合、明確なリテンション上の優位性が生まれます。同時に、OTT キッズコンテンツ市場は、ニッチなジャンル、地域言語制作、または無料ディスカバリーモデルでより速く動くことができる集中した事業者にも余地を残しています。このバランスにより、グローバルリーダーが依然として高い認知度を持っているにもかかわらず、市場が完全に統合されることを防いでいます。

Netflixは、特に2026年4月のPlaygroundの立ち上げを通じて、OTT キッズコンテンツ市場内での戦略的な動きとして製品拡張を活用しており、ゲームとキャラクターエンゲージメントを既存のメンバーシップベースに結びつけました。Sesame Workshopはまた、2026年1月にYouTubeに数百本のSesame Streetのフルエピソードを提供することで配信を拡大し、ブランドをデジタルファーストの環境でアクティブに保ちながらリーチを拡大しました。Moonbugは2026年4月にThe Moonbug ChannelのためのKPNパートナーシップを通じて別の例を示し、西欧での線形およびストリーミングプレゼンスを強化しました。これらの動きは、主要企業が成長への単一のルートに依存していないことを示しています。代わりに、OTT キッズコンテンツ市場は、サブスクリプションバンドリング、無料ディスカバリー、クロスプラットフォームフランチャイズ拡大の組み合わせによって形成されています。

専門的および中堅プレイヤーは、強力なキャラクターを管理するか、複数の視聴チャンネルにわたって効果的に運営する場合に引き続き関連性を持ちます。WildBrainは2026年3月にBanijay Kids and Familyとのコンテンツ共有パートナーシップを拡大し、プレミアム配信と同様に広告支援型デジタル動画を通じて子ども向けフランチャイズのリーチを拡大することへの明確な焦点を反映しました。Kartoon Studiosは2025年に21%の収益成長を報告し、小規模な事業者がコンテンツを慎重に管理する場合、マルチフォーマット配信戦略でスケールアップできることを示しました。[4]Kartoon Studios、「Kartoon Studiosが2025年に21%の収益成長を報告」、Kartoon Studios投資家向け広報、ir.kartoonstudios.com OTT キッズコンテンツ市場は、したがって、スケールを優遇しますが、自社所有の知的財産、規律あるパートナーシップ、チャンネルの多様性を活用して商業的に存続できる集中した企業を排除しません。最大のギャップは、英語以外の視聴者向けのローカライズされたインタラクティブコンテンツにあり、グローバル大手と小規模専門家の両方がまだ長期的なポジションを構築しています。

OTT キッズコンテンツ産業のリーダー

The Walt Disney Company

Netflix, Inc.

Alphabet Inc.

Amazon.com, Inc.

Paramount Skydance Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Netflixはアニメーションヒット作「マーシャとくま」のシーズン8および9の追加2シーズンを取得し、米国、カナダ、フランス、北欧・ベネルクス市場、インド、日本、韓国、マレーシア、中東、南米を含む100カ国以上での過去シーズンおよびスピンオフの権利を延長し、グローバルに配信されるキッズフランチャイズIPへのコミットメントを強化しました。

- 2026年5月:Moose ToysとNetflixは、新しいアニメーションシリーズ「Young MacDonald」とチャーリーとチョコレート工場のアニメーション映画化作品をカバーするマスタートイパートナーシップを拡大し、ストリーミング戦略と消費者向け製品ライセンスのより深い結びつきを示しました。

- 2026年5月:Lingokidsは「キッズインタラクティブエンターテインメントレポート2026」を発表し、月間2,000万ユーザーの使用データと2,000人以上の米国の保護者への調査に基づき、3〜8歳の子どものスクリーンタイムの63%がインタラクティブであり、保護者の安全への懸念が前年比14.3パーセントポイント上昇したことを明らかにしました。

- 2026年3月:Banijay Kids and FamilyとWildBrainは、Bluey、ミラキュラス レディバグ、WildBrain自身のフランチャイズを含む物件の合計リーチ拡大を目標に、両社のYouTubeチャンネルでプレミアムキッズ知的財産をグローバルに配信するコンテンツ共有パートナーシップを拡大しました。

グローバルOTT キッズコンテンツ市場レポートの範囲

OTT キッズコンテンツ市場は、サブスクリプションベース、広告支援型、トランザクション型サービスを含むオーバーザトップストリーミングプラットフォームを通じて配信される子ども向け動画コンテンツの制作、配信、収益化をカバーしています。この市場には、コネクテッドTV、スマートフォン、タブレット、その他のインターネット対応デバイスでアクセス可能な、アニメーション番組、教育プログラム、映画、実写シリーズ、その他の子ども向け年齢適切なデジタルコンテンツが含まれます。

OTT キッズコンテンツ市場レポートは、収益化モデル(SVOD、AVOD、TVOD、ハイブリッド、フリーミアム)、ジャンル(アニメーションとカートゥーン、教育・学習、インタラクティブおよびゲーミファイドコンテンツ、その他のジャンル)、デバイスタイプ(スマートフォンおよびタブレット、スマートTV、ラップトップおよびデスクトップ、その他のデバイスタイプ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| SVOD |

| AVOD |

| TVOD |

| ハイブリッド |

| フリーミアム |

| アニメーションとカートゥーン |

| 教育・学習 |

| インタラクティブおよびゲーミファイドコンテンツ |

| その他のジャンル |

| スマートフォンおよびタブレット |

| スマートTV |

| ラップトップおよびデスクトップ |

| その他のデバイスタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 収益化モデル別 | SVOD | |

| AVOD | ||

| TVOD | ||

| ハイブリッド | ||

| フリーミアム | ||

| ジャンル別 | アニメーションとカートゥーン | |

| 教育・学習 | ||

| インタラクティブおよびゲーミファイドコンテンツ | ||

| その他のジャンル | ||

| デバイスタイプ別 | スマートフォンおよびタブレット | |

| スマートTV | ||

| ラップトップおよびデスクトップ | ||

| その他のデバイスタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

OTT キッズコンテンツの現在および予測される価値はいくらですか?

OTT キッズコンテンツ市場規模は2025年に217.3億米ドルであり、2026年には239.7億米ドルと予測され、CAGR 8.73%で2031年までに364.2億米ドルに達する見込みです。

子ども向けストリーミング収益をリードする収益化モデルはどれですか?

SVODは2025年に46.17%のシェアで収益をリードしており、家族広告なしのアクセス、より強力なキュレーション、より安全な視聴環境を引き続き重視しているためです。

子ども向けストリーミングプラットフォームで最も速く成長しているコンテンツジャンルはどれですか?

インタラクティブおよびゲーミファイドコンテンツは、ゲームベースおよびアクティビティ主導のフォーマットへの子どものエンゲージメントの高まりに支えられ、2031年にかけてCAGR 10.12%で最も速く成長する見込みです。

保護者が専用のキッズストリーミング環境を好む理由は何ですか?

保護者は安全性、コンテンツ管理、年齢に適したキュレーションをより重視しており、これにより信頼できるキッズライブラリと明確な保護者向けツールを提供できるプラットフォームが支持されています。

次の成長段階を牽引するデバイスカテゴリーはどれですか?

スマートTVは2031年にかけてCAGR 10.34%で最も速く成長する見込みであり、スマートフォンとタブレットは依然として2025年の最大シェアを34.77%で維持しています。

2031年にかけて最も速く拡大する見込みの地域はどこですか?

アジア太平洋は、大規模なデジタル視聴者、言語の多様性、ファミリーストリーミング採用の拡大に支えられ、CAGR 10.56%で最も速い成長を記録する見込みです。

最終更新日: