デンマーク データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

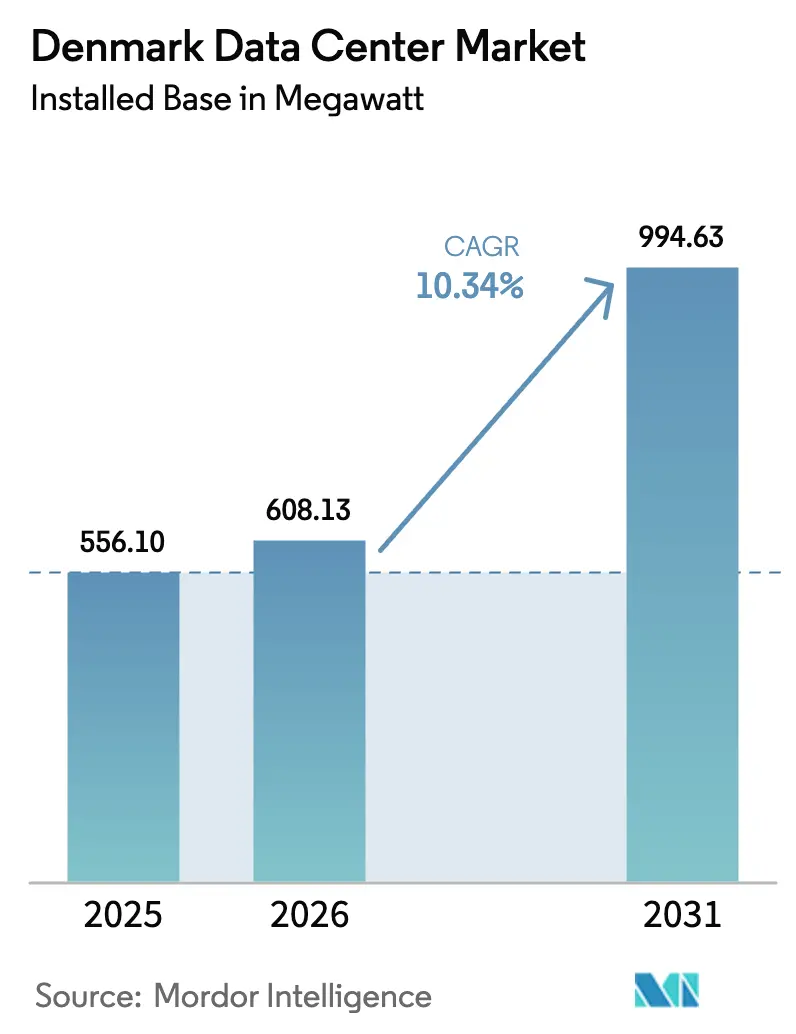

| 基準年の市場規模 (2025) | 556.10 メガワット |

| 市場取引高 (2026) | 608.13 メガワット |

| 市場取引高 (2031) | 994.63 メガワット |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク データセンター市場分析

デンマーク データセンター市場の設置ベースにおける規模は、2025年の556.10メガワット、2026年の608.13メガワットから、2031年までに994.63メガワットへと拡大する見込みであり、2026年から2031年にかけて年平均成長率10.34%を記録すると予測されています。西デンマークにおける急速なグリーンフィールド建設、AI インフラに対する強力な国家支援、および廃熱再利用の義務化規則が、資本配分パターンを再形成しています。ハイパースケールクラウドプロバイダーは、再生可能エネルギーの電力購入契約を確保するために容量を内製化しており、コロケーション専門業者は大規模言語モデル向けGPUクラスターをホストするために既存ホールを液体冷却システムへとアップグレードしています。全国的な5GおよびFTTP(光ファイバー・ツー・ザ・プレミス)カバレッジと3本の新たな海底ケーブルルートの組み合わせにより、レイテンシーパスが短縮され、エッジワークロードがユーザーに近づいています。同時に、デンマークの迅速な許認可制度と22%の法人所得税率が海外投資家を引き付けており、一方で差し迫るグリッド混雑により、事業者はエネルギーネット(Energinet)と共同でプロジェクトを設計することを余儀なくされています。これらの力の相互作用が、2031年までのデンマーク データセンター市場の二桁成長軌道を支えています。

主要レポートのポイント

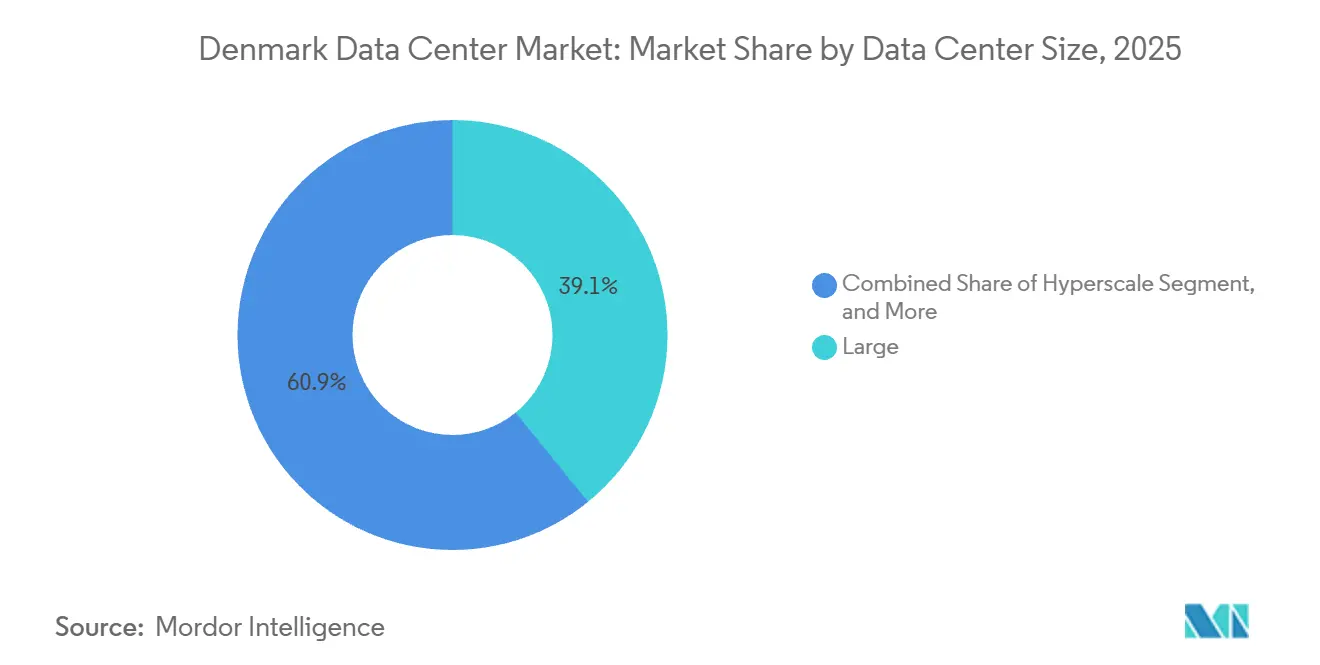

- データセンター規模別では、大規模施設が2025年の設置負荷の39.14%を占めてリードしており、ハイパースケール建設は2031年までに年平均成長率11.12%で成長すると予測されています。

- ティアタイプ別では、ティア3設備が2025年のデンマーク データセンター市場シェアの49.15%を占め、ティア4容量は2031年までに年平均成長率11.43%で最も速い拡大を示すと予想されています。

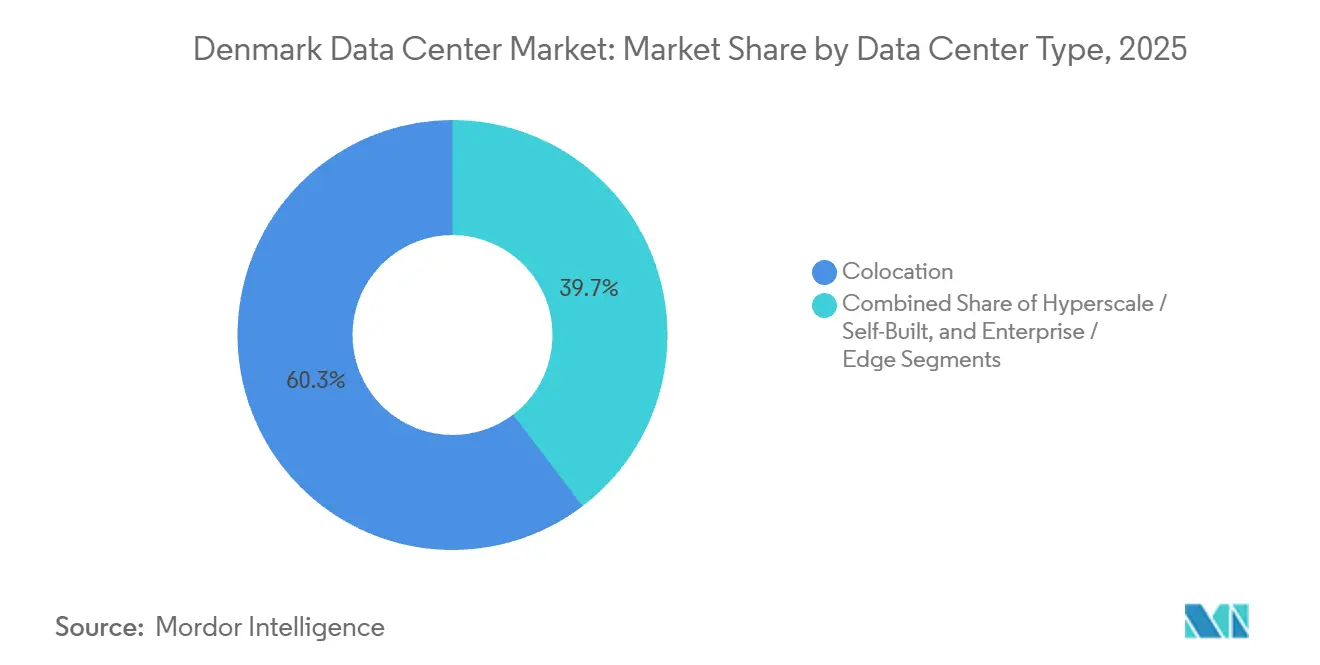

- データセンタータイプ別では、コロケーションが2025年の設置負荷の60.35%を占めましたが、ハイパースケールおよび自社構築プロジェクトは2026年から2031年にかけて年平均成長率11.56%で成長すると予測されています。

- エンドユーザー別では、ITおよびITESが2025年の設置負荷の58.61%を占め、BFSIワークロードは2031年までに年平均成長率12.59%を記録すると予想されています。

- ホットスポット別では、コペンハーゲンが2025年に59.29%のシェアを維持しましたが、デンマークのその他の地域のキャンパスは予測期間中に年平均成長率11.78%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク データセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドおよびAI主導のハイパースケール拡大 | +2.8% | エスビャウ、スキーベ、大コペンハーゲン圏に集中した全国規模 | 中期(2〜4年) |

| 再生可能エネルギーの優位性と廃熱再利用の義務化 | +2.1% | コペンハーゲン、バレルップ、エスビャウで早期利益を得る全国規模 | 長期(4年以上) |

| 5Gおよび全国的なFTTPによるエッジ需要の促進 | +1.5% | コペンハーゲン、オーフス、オーデンセにおける都市エッジ展開を含む全国規模 | 短期(2年以内) |

| 政府の税制優遇措置と迅速な許認可 | +1.3% | 全国規模、特に西デンマーク(エスビャウ、ヴァーデ) | 中期(2〜4年) |

| 北欧ソブリングリーンボンドによる冷却イノベーション資金調達 | +0.9% | スウェーデンおよびノルウェーへの波及効果を含む全国規模 | 長期(4年以上) |

| 国境を越えたグリッドバランシング協定によるカーテイルメントリスクの低減 | +0.7% | 北海洋上風力統合ゾーンを重視した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドおよびAI主導のハイパースケール拡大

Microsoftの数十億ドル規模の西デンマークプログラムは、36年間で同国最大の海外投資であり、2026年に開設予定の新たなAzureリージョンと、エスビャウおよびヴァーデでの並行建設を支えています。各サイトは洋上風力発電所からの100%カーボンフリーの電力購入契約を確保しており、エネルギー調達とレイテンシールートの直接管理を好むハイパースケーラーの姿勢を反映しています。Digital Realtyのコペンハーゲンキャンパスは現在、1,528基のNvidia H100 GPUを搭載したGefion AIスーパーコンピューターをホストしており、デンマークを大規模言語モデルトレーニングの北欧モデルとして位置付けています。[1]Digital Realty Trust Inc.、「Digital Realty コペンハーゲンキャンパス」、digitalrealty.com国内新規参入者のThylanderは、2026年中にエスビャウで200MWキャンパスのフェーズ1納入を目指しており、デンマーク初の国内所有ハイパースケールプラットフォームとなり、重要ワークロードの地元所有への戦略的転換を示しています。CA GroupがGreenLab Skiveに計画する100MWのAI対応センターは、廃熱輸出、オンサイトストレージ、産業共生を組み合わせてグリッドの柔軟性を引き出します。これらの動きは、ハイパースケールのメガワットがデンマーク データセンター市場全体よりも速く拡大している理由を示しています。

再生可能エネルギーの優位性と廃熱再利用の義務化

2025年7月のデンマークの地域暖房価格上限廃止の決定により、事業者は余剰熱に対して市場ベースの料金を交渉できるようになり、かつてのコストセンターが収益源へと転換しました。atNorthのバレルップにあるDEN01は、回収した熱をVestforbrændingに供給し、2028年までに8,000世帯を暖め、直接液体冷却設計の魅力を実証します。Microsoftはすでにホイエ・タストロップキャンパスから6,000世帯を暖めており、MetaのオーデンセサイトはMWh換算で年間100,000MWhを供給しており、熱輸出が持続可能性の付加機能ではなく、事業許可の要件となっていることを示しています。デンマークのEUエネルギー効率指令のより厳格な国内法化により、500kW超のサイトはエネルギー再利用係数を公表することが義務付けられ、より高品質な熱回収ソリューションへの投資が加速しています。自治体が統合熱ネットワークをますます要求するようになる中、循環経済の実績を示せない開発業者は、許可の遅延や入札の失敗というリスクに直面します。

5Gおよび全国的なFTTPによるエッジ需要の促進

2025年末までにデンマークは5Gの人口カバレッジ100%と超高容量ネットワーク光ファイバーリーチ97%を達成し、エッジおよびIoTアプリケーションの往復レイテンシーを低下させました。GlobalConnectのスウェーデン、デンマーク、ドイツを結ぶ2,600kmのスーパーファイバーループにより、コペンハーゲンとハンブルク間で10ミリ秒未満のパスが実現し、物流回廊におけるマイクロデータセンター展開に有利です。COBRAの海底ケーブルは、400Gおよび800G光学系をサポートするG.654.D光ファイバーを使用してアムステルダムへの9ミリ秒未満のレイテンシーを実現しており、高頻度取引の主要な実現要因となっています。2025年1月に運用開始したDE-CIXコペンハーゲンは、地域ISPのIPトランジットコストをさらに削減し、エッジ最適化ホールにおける増分ラック需要を促進しています。これらのアップグレードは全体として、ハイパースケールキャンパスを侵食するのではなく補完する分散型構築パターンを促進しています。

政府の税制優遇措置と迅速な許認可

デンマークの22%の法人所得税と適格支出に対して最大25%のR&D控除は、西ヨーロッパで最も友好的な財政パッケージの一つを提供しています。デンマーク事業庁は1億ユーロ超の戦略的投資を優先処理し、再生可能エネルギー統合と地元雇用を実証するプロジェクトの承認サイクルを18ヶ月から12ヶ月未満に短縮しています。ThylanderのエスビャウプランとCA GroupのSkive施設はいずれも、自治体のデータセンターゾーニングと事前承認された環境基準を活用して建設期間を短縮しました。[2] デンマーク事業庁、「投資インセンティブと迅速な許認可」、danishbusinessauthority.dkこれらのインセンティブは、許認可手続きが依然として断片的なスウェーデンやノルウェーから資本パイプラインをシフトさせることを促しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 差し迫るグリッド容量不足と洋上風力の遅延 | -1.4% | 大コペンハーゲン圏と北ユトランドに深刻なボトルネックを抱える全国規模 | 中期(2〜4年) |

| ROIを制限する余剰熱価格上限規制の厳格化 | -0.8% | コペンハーゲンとオーデンセに歴史的影響を持つ全国規模(規則は2025年7月に撤廃) | 短期(2年以内) |

| データセンター熟練労働者の不足 | -0.6% | スウェーデンおよびノルウェーからの人材競争の波及を含む全国規模 | 中期(2〜4年) |

| 大コペンハーゲン圏における地価上昇 | -0.5% | 大コペンハーゲン圏、バレルップ、ホイエ・タストロップ | 短期(2年以内) |

| グリーンボンド融資を求める事業者への資金調達障壁を高めるEUタクソノミー報告 | -0.4% | グリーンボンド融資を求める事業者を重視した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

差し迫るグリッド容量不足と洋上風力の遅延

エネルギーネット(Energinet)は、2028年までに400億デンマーククローネ(57億米ドル)の送電アップグレードがなければ、大規模プロジェクトの接続待ちが24ヶ月を超えると警告しています。[3]エネルギーネット(Energinet)、「グリッド投資計画2025〜2028年」、energinet.dk需要は輸送の電化と400MWのデータセンターパイプラインの両方から生じています。北海の風力タービン建設の遅延により、数ギガワットのグリーン電力が2027年以降のタイムラインに押しやられ、利用可能なメガワットをめぐる競争が激化しています。潤沢な資本プールを持つハイパースケーラーはオンサイトバッテリーとピークシェービング資産に資金を投じることができますが、小規模なコロケーションベンダーは法外なコストに直面し、グリッドの余裕が大きいスウェーデンやノルウェーへのワークロード移転が起こる可能性があります。

データセンター熟練労働者の不足

デンマークの事業者は、液体冷却、GPUクラスターの電力配分、ISO 27001ティア4運用に精通した認定人材を欠いています。atNorthのDEN01は、割増賃金にもかかわらず人員配置に12ヶ月を要し、CA Groupは専門職のためにドイツとポーランドから採用することを見込んでいます。オーフスとオールボーの大学は職業訓練プログラムを拡充していますが、最初の相当規模のコホートが卒業するのは2028年のみであり、人材不足はさらに2〜3年続く見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケールが新規メガワットをリード

大規模施設は2025年のデンマーク データセンター市場シェアの39.14%を占めました。しかし、ハイパースケールキャンパスに割り当てられたデンマーク データセンター市場規模は、ThylanderのエスビャウにおけるMW200とCA GroupのSkiveにおける100MWプロジェクトに牽引され、2031年までに年平均成長率11.12%で成長すると予測されています。Digital RealtyとSTACK Infrastructureは依然として大規模施設ティアを支配していますが、ハイパースケーラーがkWあたり80米ドル未満の卸売価格を交渉するにつれ、両社とも価格圧力に直面しています。

2026年以降の成長は50MW超の建設に偏っており、GPU密度の高いAIクラスターには液体冷却システムとオンサイトの132kVグリッド供給が必要なためです。中規模ティア(1〜10MW)の事業者はエッジおよびハイブリッドクラウドサービスへとピボットしており、AtlasEdgeコペンハーゲンなどの1MW未満のサイトは、ディザスタリカバリラックとテレコム集約ノードに特化しています。この結果生じるバーベル型パターンは、個別サイト数が少ないにもかかわらず、ハイパースケールのメガワットが他のすべての規模帯を上回る理由を説明しています。

ティアタイプ別:コンプライアンスがティア4への需要を牽引

ティア3ホールは2025年の設置負荷の49.15%を占めましたが、今後の規制により新規契約は2N+1設計へと誘導されています。ティア4ホール向けのデンマーク データセンター市場規模は、99.999%の稼働時間と地理的冗長電源供給を求めるBFSIポリシーを反映し、年平均成長率11.43%で拡大すると予測されています。コロケーション供給業者は、競争力を維持するために既存のティア3ブロックに追加発電機と絶縁遮断器を選択的に追加しています。多くの業者は、稼働中のワークロードを中断することなくティア4認定を取得するために、チップへの直接液体冷却のためのギャラリーの事前配線と第2サイトのコントロールルームの追加を開始しています。

ティア1およびティア2のデンマーク データセンター市場シェアは縮小しており、事業者がレガシーエンベロープ内でNIS2が義務付けるインシデント報告とパーティショニング要件を満たすことに苦労しているためです。ISO 27001監査も運用上のギャップを明らかにしており、企業は契約期間終了前に古いリースを解約し、より耐障害性の高いフットプリントに統合するよう促されています。非効率な施設への電力税の上昇も低ティア施設の経済性をさらに悪化させ、コペンハーゲン内郊外でのサイト閉鎖を加速させています。

データセンタータイプ別:自社構築が勢力を拡大

コロケーションは依然として2025年のメガワットの60.35%を占めていますが、自社構築およびハイパースケール施設に関連するデンマーク データセンター市場は年平均成長率11.56%で最も速く成長しています。Microsoft、Google、Metaはいずれも垂直統合型キャンパスを好み、熱輸出収益を獲得し、グリッド安定化サービスを微調整できるようにしています。彼らの投資委員会も、直接所有をサプライチェーンショックに対する保険と見なし、サードパーティの内装スケジュールへの依存を低減しています。

コロケーション既存業者は、パワードシェルおよびビルドトゥスーツの提案で対応しています。STACKのCOP02マスタープランは、卸売リースまたはシングルテナントホールのいずれかを可能にし、Digital Realtyはコペンハーゲンキャンパス内にAI対応ポッドを立ち上げました。エンタープライズおよびエッジ事業者の拡大は遅いものの、2025年の大きなベースにより絶対的なラック数ではより多くを追加しています。一部は、負荷が事前定義された閾値を超えた時点でプライベートスイートに転換できる柔軟な5年間ブロックを交渉しています。

エンドユーザー別:BFSIが最高成長を記録

ITおよびITESワークロードは2025年の設置負荷の58.61%を占めましたが、BFSIは最も成長が速いセクターであり、2031年までに年平均成長率12.59%を記録すると予想されています。Danske Bankの16,600台のサーバーのAWSへの移行と厳格なDORAレジリエンス規則により、同業他社はデンマーク国内でティア4コロケーションを求めるようになっています。Eコマースマーケットプレイスは、コロケーションウィングに収容されたGPUファームにリアルタイム在庫エンジンを重ね合わせており、注文履行ウィンドウが当日配送に縮小するにつれ、平均ラック密度を6kWから12kW超へと拡大しています。メディアおよびエンターテインメントプラットフォームは、オーデンセとオールボーにエッジPOPを必要とする8Kストリーミングパイロットを採用しており、既存のハイパースケールキャンパスだけでは満たせない10ミリ秒未満のパケットパスへの新たな需要を生み出しています。

政府および研究機関も拡大するコホートです。DeiCのインタラクティブHPC拡張により、GPUサイクルが国家ユーティリティとして利用可能になり、公共機関は専用ハードウェアを購入することなく、交通監視や洋上風力検査のためのコンピュータービジョンワークロードを実行できるようになります。中央ユトランドを中心とする製造グループは、確定的なネットワークレイテンシーに依存するデジタルツインとクローズドループプロセス制御を試験しており、テレコムキャリアを工業団地周辺に集積したマルチアクセスエッジサイトへと向かわせています。ヘルスケアおよびロジスティクス事業者は絶対的なメガワットでは遅れをとっていますが、データ主権プライベートクラウドとデンマークベースのハイパースケールリージョンのバースト容量を組み合わせたパイロットプロジェクトを加速させており、保守的な業種でさえオンプレミスのサイロを超えて前進していることを示しています。

地理的分析

コペンハーゲンは2025年の容量の59.29%を占めていましたが、土地不足とグリッド待ちが新規区画の開発を制約しています。その結果、デンマークのその他の地域のデンマーク データセンター市場規模は、コペンハーゲンの9.8%と比較して年平均成長率11.78%で拡大すると予測されています。エスビャウ、スキーベ、ヘアニングは低い地価とドイツへの直接光ファイバーの恩恵を受けていますが、首都の海底ケーブル密度には及びません。金融街への10ミリ秒未満のアクセスを必要とするコロケーションプロバイダーは引き続きバレルップとホイエ・タストロップに集積しますが、メガキャンパスは西方向にトレンドするでしょう。

西デンマークのデンマーク データセンター市場規模のシェアは、Microsoft、Thylander、CA Groupが2026年から2030年にかけて350MW超の増分ITロードを展開するにつれ、急速に上昇する軌道にあります。特にエスビャウは、ハンブルクとフランクフルトへの直接陸上光ファイバー、220kVグリッド相互接続、長期的な価格確実性を確保する北海風力発電所の電力購入契約を提供しています。Thylanderのキャンパスだけで、25,000世帯を暖めるのに十分な残余熱を輸出することが期待されており、地方自治体に許可を迅速化する強いインセンティブを与えています。

中央ユトランドとシェラン島はこれらの両極の間に位置しています。オーフスとオーデンセはマネージドサービスをバンドルした中規模ホールで地域企業を誘致していますが、その成長軌道はエネルギーネット(Energinet)が132kV線をどれだけ迅速に強化できるか、および自治体が地域暖房接続を展開するかどうかにかかっています。全体として、デンマーク データセンター市場の地理的マップは、ピアリング密度のためのコペンハーゲンとハイパースケール容量のための西デンマークという二拠点モデルを示しています。

競合環境

デンマークは適度に断片化した事業者ロスターを擁しています。Digital RealtyとSTACK Infrastructureは合わせて約70MWの稼働中ITロードを運用しており、2025年の設置容量の約12%を占めています。atNorth、Bulk Infrastructure、Prime Data Centersが前向きパイプラインをリードしており、合計発表は400MW超に上ります。国内新規参入者のThylanderは、地元所有と自治体ユーティリティとのより緊密な統合を導入する200MWエスビャウキャンパスで歴史的な外国支配に挑戦しています。この進化する組み合わせにより、サプライヤーの交渉力はバランスが保たれ、単一ベンダーが卸売価格を独占することを防いでいます。

ハイパースケーラーは引き続き自社構築を好んでいます。Microsoftの西デンマーク投資は独占的なグリッド接続とカスタマイズされた電力購入契約を確保し、GoogleのフレデリシアセンターはMW100%の再生可能電力と熱輸出経済性を活用しています。一方、Metaはオーデンセのさらなる拡張を凍結し、AI最適化GPUエステートへ資本を振り向けており、大手テクノロジー企業のポートフォリオ全体で進行中の戦略的転換を浮き彫りにしています。彼らの集合的な決定は下流に波及し、今後5年間で光ファイバールート、変圧器ヤード、人材パイプラインがどこに出現するかを導いています。

コロケーション専門業者は、コンプライアンスと循環経済の実績を強調することで適応しています。Digital RealtyのGefionスーパーコンピュータースイートはISO 27001およびSOC 2認定を取得しており、atNorthのDEN01は直接液体冷却を採用してPUE1.2未満を達成しています。ティア4改修や液体冷却アップグレードのための資本を欠く小規模プロバイダーは、特にNIS2規則が重要サイトに対して独立した緊急担当者とサイバー担当者を義務付けるにつれ、統合圧力に直面しています。多くはすでに、運営管理を手放すことなく近代化のための資金を確保するために、エネルギーユーティリティやテレコムキャリアとの合弁事業を模索しています。

デンマーク データセンター産業リーダー

Apple Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:CA Groupは、GreenLab Skiveに廃熱再利用とグリッドサービスのためにSymbiosisNetと完全統合した柔軟な100MWのAIデータセンターを確認し、2027年の完成を目指しています。

- 2026年1月:DeiCは、南デンマーク大学で2026年春後半に稼働予定のGPU豊富なホールを備えたインタラクティブHPCフットプリントの拡大を開始しました。

- 2025年12月:UpCloudはバレルップに新しいクラウドリージョンを開設し、コペンハーゲンへの10ミリ秒未満のアクセスのためのリテールコロケーション容量を追加しました。

- 2025年11月:atNorthはVestforbrændingと協定を締結し、22.5MWのDEN01施設からの余剰熱を供給し、2028年以降8,000世帯を暖めます。

デンマーク データセンター市場レポートの範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、テクノロジーを包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

デンマーク データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)、ホットスポット(コペンハーゲン、デンマークのその他の地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| コペンハーゲン |

| デンマークのその他の地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | コペンハーゲン | ||

| デンマークのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は、適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000超、または高床スペースが225,001平方フィート超;マッシブデータセンター:ラック数が9,000〜3,001、または高床スペースが225,000〜75,001平方フィート;大規模データセンター:ラック数が3,000〜801、または高床スペースが75,000〜20,001平方フィート;中規模データセンター:ラック数が800〜201、または高床スペースが20,000〜5,001平方フィート;小規模データセンター:ラック数が200未満、または高床スペースが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は、潜在的な顧客にリースアウトされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要エンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は、適切な配線と冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用されるデバイスです。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースは、サーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは、冷気が通路に向けられ、ラックの前面から入り込んで温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用にとって稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で計算されます。PUEが1.2〜1.5のデータセンターは高効率と見なされ、PUEが2超のデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 停電や機器障害が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続されたデバイスで、バッテリーにエネルギーを蓄積し、商用電源が遮断された場合でもIT機器への供給が継続されます。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源供給を確保します。データセンター施設にはディーゼル発電機があり、通常、施設内には48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配分システムが展開される完全冗長設計を指します。したがって、一方の配分システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から暖気を引き込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターは、非冗長(N)の電源コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配分システム(商用電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電源および冷却コンポーネント(N+1)と単一の非冗長配分システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには、追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電源および冷却コンポーネントと複数の電力配分システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は、計画的(施設メンテナンス)および計画外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは、複数の独立した冗長電源および冷却コンポーネントと複数の電力配分経路を持ちます。すべてのIT機器はデュアル電源を持ち、障害発生時にも耐障害性を持ち、中断のない運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000のデータセンターは大規模データセンターに分類されます。 |

| マッシブデータセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000のデータセンターはマッシブデータセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflixなど)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続で結ぶ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油、ガスが主要な発電源であるため、この電力の消費は炭素排出に寄与します。データセンター事業者は、施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム