オーガニックシャンプー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

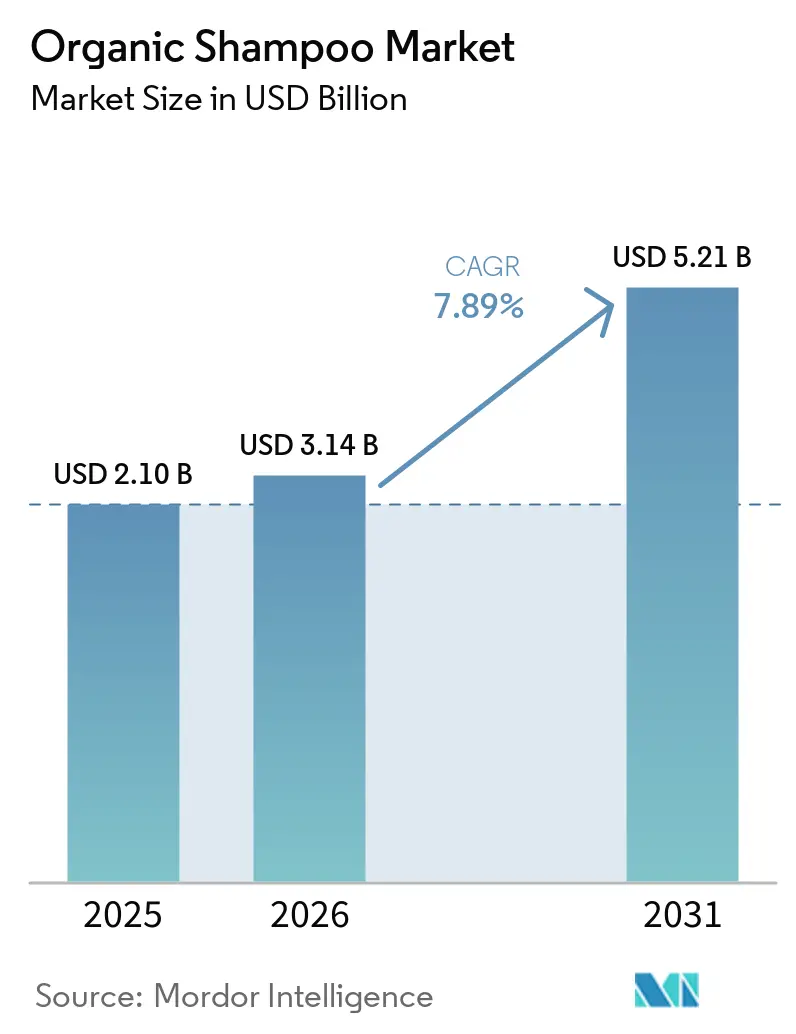

| 市場規模 (2026) | 3.14 十億米ドル |

| 市場規模 (2031) | 5.21 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

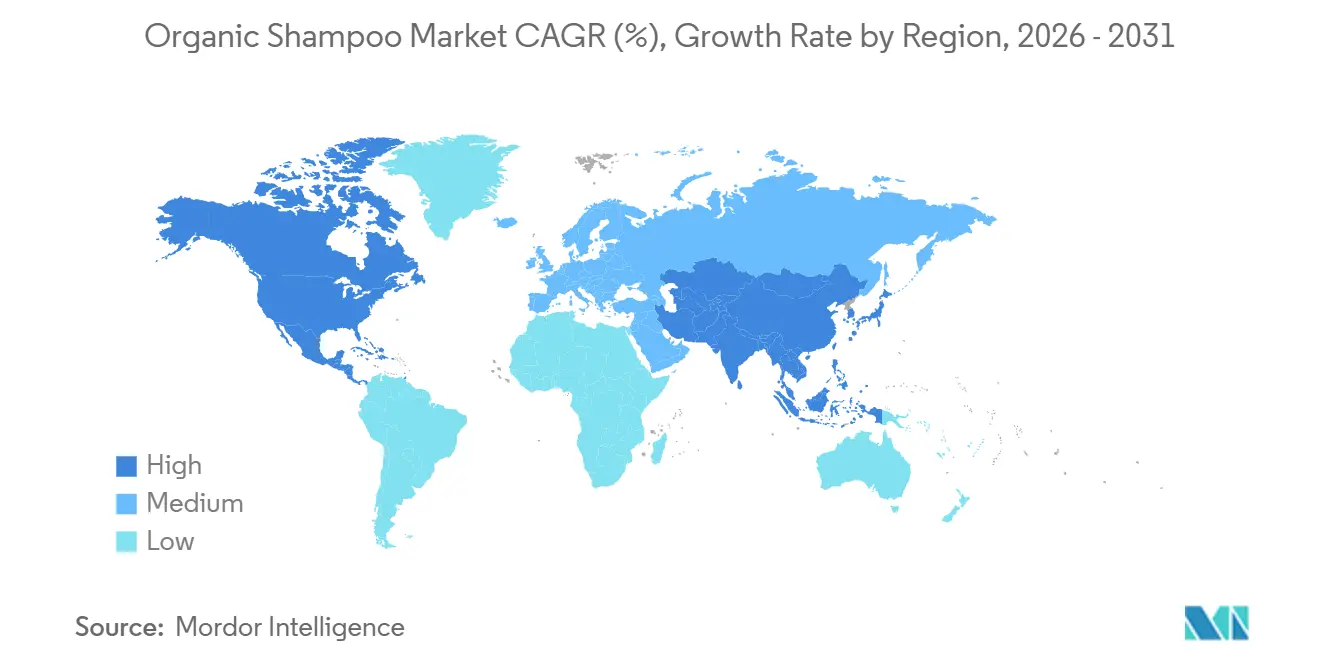

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

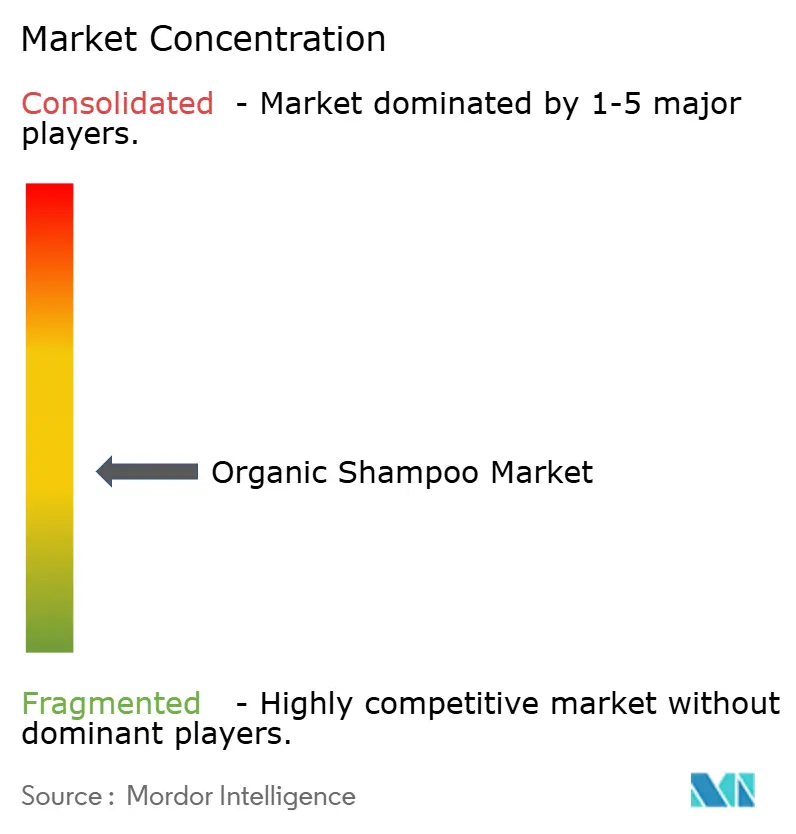

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックシャンプー市場分析

オーガニックシャンプー市場規模は、2025年の21億米ドル、2026年の31億4,000万米ドルから、2031年までに52億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.89%を記録すると予測されています。主要経済圏において規制当局による成分開示の審査が厳格化される中、消費者のトレードオフは単なる「ナチュラル」訴求から臨床的に裏付けられた頭皮健康効果へとシフトしています。ダイレクト・トゥ・コンシューマー(DTC)チャネルの台頭と米国のデミニミス規定の廃止により、非認証品の輸入が圧迫され、認証済み国内製品の取引量が増加しているため、小売マージンは引き続き再調整されています。価格の二極化も拡大しており、マス市場ラインが販売量でリードを維持する一方、COSMOS認証またはUSDA認証のプレミアムSKUは、富裕層世帯がヘアケアをウェルネス支出として位置づけるにつれ、マス市場を上回るペースで成長しています。形態の選択も進化しており、液体製品が依然として主流ですが、節水ライフスタイルの普及に伴い、乾燥・固形タイプが正当性を獲得しつつあります。したがって、戦略的機会は、治療的ポジショニングと詰め替え可能または無水デリバリーシステムを組み合わせながら、消費者とのデジタルな親密性を維持するブランドに有利に働きます。

主要レポートのポイント

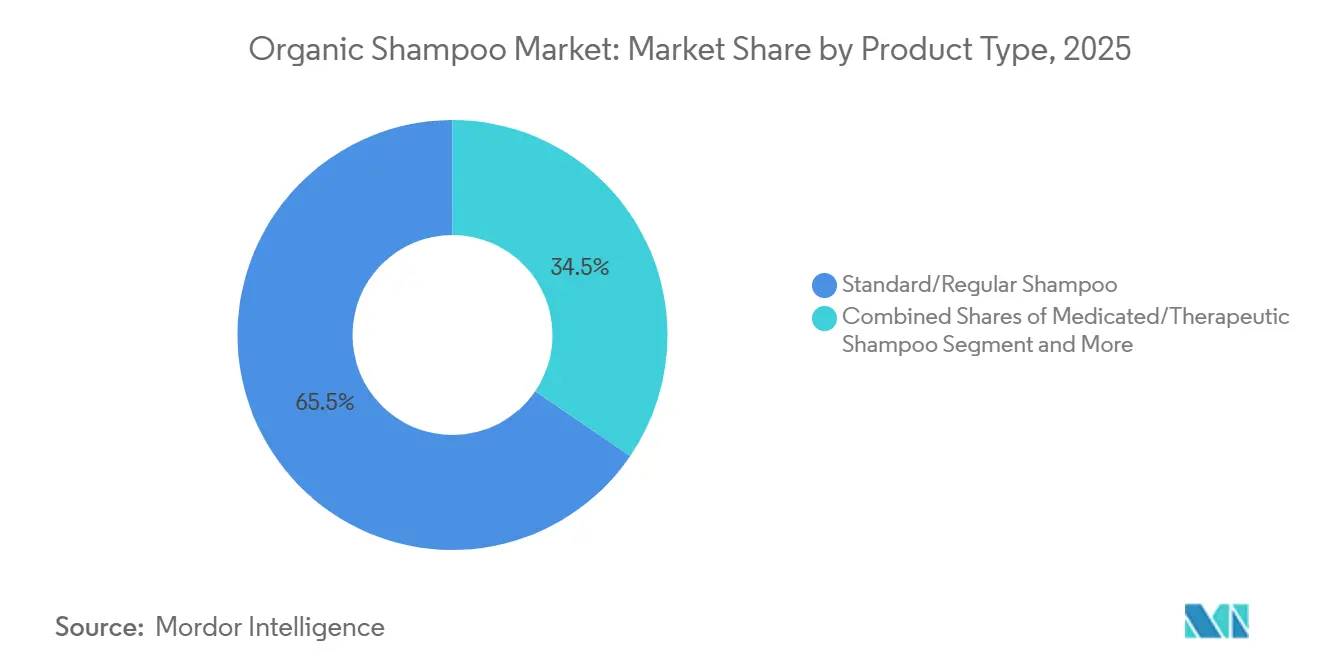

- 製品タイプ別では、スタンダード/レギュラー処方が2025年の売上の65.48%を占め、医薬品ラインは2031年にかけてCAGR 9.65%で最も急速に成長しています。

- 形態別では、液体製品が2025年の販売量の80.22%を占めましたが、乾燥形態はCAGR 9.62%で拡大しています。

- 価格帯別では、マス市場層が2025年の売上の68.23%を占めましたが、プレミアム製品はCAGR 9.13%で成長すると予測されています。

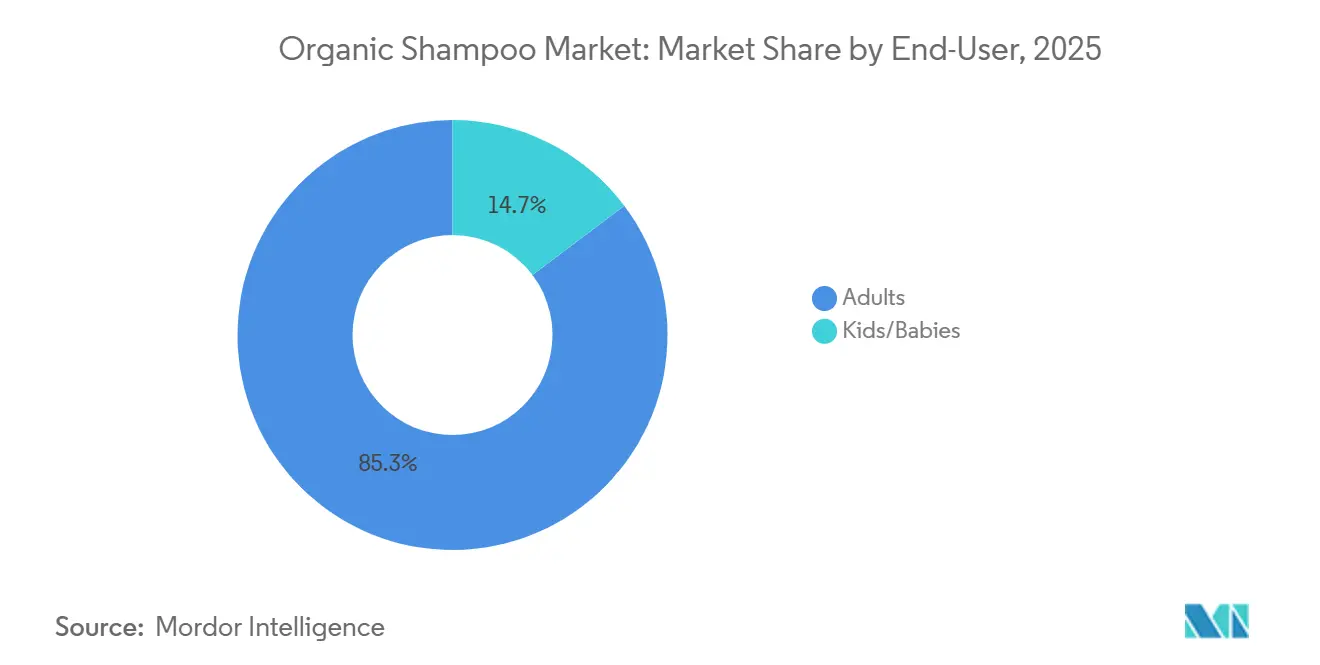

- エンドユーザー別では、大人が2025年に85.26%のシェアで主導し、子供/乳幼児セグメントは2031年にかけてCAGR 8.76%が見込まれています。

- 流通チャネル別では、ビューティー・健康専門店が2025年の流通において43.28%のシェアでリードしましたが、オンライン小売はCAGR 9.11%で成長する構造的勝者となる見込みです。

- 地域別では、北米が2025年の売上の38.27%を占め、アジア太平洋地域はCAGR 8.12%で最も急速な地域拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオーガニックシャンプー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリーンビューティートレンドが消費者の選好を牽引 | +1.8% | 北米と欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| 製品パーソナライゼーションに対する需要の高まり | +1.3% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| ソーシャルメディアプラットフォームの強い影響力 | +1.5% | グローバル、特にアジア太平洋と北米 | 短期(2年以内) |

| 持続可能なパッケージングソリューションへの関心の高まり | +1.2% | 欧州が中心、北米とアジア太平洋に波及 | 長期(4年以上) |

| 製品処方における継続的なイノベーション | +1.4% | グローバル、研究開発は北米と欧州に集中 | 中期(2〜4年) |

| 製品の入手可能性と小売ネットワークの拡大 | +0.9% | アジア太平洋、南米、中東・アフリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンビューティートレンドが消費者の選好を牽引

規制の勢いは、消費者感情だけにとどまらず、クリーンビューティーの採用を加速させています。2022年12月に発効し、2024年から2026年にかけて拡充されたFDAのMoCRA(化粧品規制近代化法)フレームワークは、化粧品メーカーに対して施設登録、副作用報告、および香料アレルゲンの開示を義務付けており、これは従来の任意制度からの転換を意味します[1]出典:米国食品医薬品局、「化粧品規制近代化法」、fda.gov。この変化により、ブランドは合成保存料や未開示の香料化合物から処方を変更せざるを得なくなり、オーガニックシャンプーと従来型シャンプーのパフォーマンス差が縮小しています。並行して、USDAのオーガニック認証コストシェアプログラムは認証費用の75%(年間最大750米ドル)を補助しており、小規模生産者が認証オーガニック層に参入するハードルを下げています。ソーシャルメディアプラットフォームは成分審査を増幅させており、2024年のインド人消費者を対象とした調査では、68%が購入前にInstagramやTikTokで製品処方を調査し、54%がインフルエンサーの推薦に基づいてサルフェートやパラベンを積極的に避けていることが明らかになりました。欧州のCOSMOS規格は植物由来成分の95%をオーガニックとすることを義務付けており、正式なCOSMOS認証のない市場においても、北米の小売業者が事実上の品質基準として参照するケースが増えています。この国境を越えた規制の収束は、「クリーン」と見なされる基準を引き上げており、遅れをとるブランドは処方変更への投資を行うか、認証済み競合他社に棚スペースを譲るかの選択を迫られています。

製品パーソナライゼーションに対する需要の高まり

ヘアケアにおけるパーソナライゼーションは、AI駆動の診断ツールとモジュール式処方プラットフォームの進歩により、マーケティングの修辞から運用上の現実へと移行しています。複数のブランドが、pH、皮脂レベル、マイクロバイオーム組成を測定し、個人プロファイルに合わせた成分ブレンドをアルゴリズムで推薦する自宅用頭皮分析キットを提供しています。この変化が経済的に実現可能なのは、受託製造業者が柔軟なバッチサイズを採用し、最小発注数量が2020年の10,000個から2025年には1,000個に低下したためであり、ブランドは過大な在庫リスクなしに数十のSKUバリアントを提供できるようになっています。オーガニックセグメントは不均衡な恩恵を受けており、天然成分ライブラリー(例:アーユルヴェーダハーブ、コールドプレスオイル、植物エキス)はモジュール式混合に適しています。対照的に、合成処方は安定性を維持するために固定比率を必要とすることが多いです。ダイレクト・トゥ・コンシューマーのサブスクリプションモデルはパーソナライゼーションをさらに収益化しており、2025年のビューティーDTCブランドの粗利益率の中央値は69%に達し、卸売チャネルの45%と比較して高い水準にあります。これは、サブスクライバーがキュレートされた体験と引き換えに高い単価を許容するためです。EUのGDPRやカリフォルニア州のCCPAなどの規制フレームワークは、生体認証や健康関連情報を収集するブランドにデータ取り扱い義務を課していますが、コンプライアンスコストは顧客生涯価値の向上によって相殺されており、パーソナライズされたヘアケアサブスクリプションは一般的な製品と比較して解約率が30%低くなっています。

ソーシャルメディアプラットフォームの強い影響力

ソーシャルメディアは発見チャネルからトランザクション層へと進化しており、プラットフォームはコンテンツから購入までの経路を短縮するネイティブチェックアウトフローを組み込んでいます。2023年に米国でローンチされ、2024年から2025年にかけてグローバルに拡大したTikTok Shopは、クリエイターが動画内で直接製品をタグ付けできるようにしており、オーガニックヘアケアブランドは従来のeコマースと比較して2〜3倍高いコンバージョン率を報告しています。Instagramのアルゴリズムはエンゲージメントの高い動画コンテンツを優先しており、ユーザー生成コンテンツキャンペーンに投資するブランドを優遇しています。2024年の分析では、顧客の声を特集した投稿はブランド制作コンテンツと比較して4.2倍のエンゲージメントを生み出すことが明らかになりました。マイクロインフルエンサー(フォロワー数10,000〜100,000人)はマクロインフルエンサーよりも低いスポンサーシップ費用で、オーガニックパーソナルケアなどのニッチカテゴリーにおいて同等のコンバージョン率を実現しており、従来の広告に対してコスト効率の高い代替手段となっています。規制の審査も強化されており、連邦取引委員会は2024年に推薦・証言ガイドラインを更新し、ブランドとインフルエンサー間の重要な関係の明示的な開示を義務付け、違反した場合は1件あたり最大50,000米ドルの罰金が科される可能性があります[2]出典:連邦取引委員会。「推薦・証言ガイドラインの更新」。ftc.gov。。こうした規制にもかかわらず、ソーシャルプラットフォームは35歳未満の消費者にとって主要な発見メカニズムであり続けており、積極的なプレゼンスを維持できないブランドは、購買決定が小売業者の推薦よりもピアバリデーションによって左右されるカテゴリーにおいて、存在感を失うリスクがあります。

製品の入手可能性と小売ネットワークの拡大

新興市場における小売拡大はインフラ整備を上回るペースで進んでおり、機会と摩擦の両方を生み出しています。インドでは、組織化小売(スーパーマーケット、ハイパーマーケット、専門チェーン)が小売総売上高のわずか12%を占めるに過ぎませんが、ビューティー・パーソナルケアにおけるeコマース普及率は2025年に18%に達し、従来の実店舗展開を飛び越えています。このダイナミクスは、物理的な流通ネットワークへの投資なしにeコマースプラットフォーム(Amazon、Flipkart、Nykaa)と提携して第2・第3層都市にリーチできるオーガニックヘアケアブランドに有利に働きます。中国では、上海、杭州、広州の自由貿易区によって可能となった越境eコマースチャネルにより、外国ブランドは正式な輸入ライセンスなしに消費者に直接販売でき、従来の小売に必要な18〜24ヶ月の登録プロセスを回避できます。ただし、このチャネルは規制審査下にあり、税関総署は2024年に越境輸送の製品安全検査を強化すると発表しており、小規模オーガニックブランドの参入が遅れる可能性があります。ラテンアメリカでは、ビューティー・健康専門店(例:ブラジルのDrogasil、アルゼンチンのFarmacity)が消費者需要に応じてオーガニックSKUの品揃えを拡大していますが、完成品への輸入関税は依然として高く(国によって15〜35%)、現地受託製造を促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品および粗悪品の存在 | -0.7% | グローバル、アジア太平洋と中東・アフリカに集中 | 短期(2年以内) |

| 合成シャンプー代替品との激しい競争 | -0.9% | グローバル、特にマス市場セグメント | 中期(2〜4年) |

| 認証・コンプライアンスプロセスの複雑さ | -0.6% | グローバル、北米と欧州で深刻 | 長期(4年以上) |

| 製品に関連する高コスト | -0.8% | アジア太平洋、南米、中東・アフリカの新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品および粗悪品の存在

偽造オーガニックシャンプーはブランドエクイティと消費者信頼を損なっており、執行データはその問題の規模を明らかにしています。米国税関・国境警備局は2024年に、摘発された偽造品の31%が健康・美容カテゴリーに属し、同機関は2024会計年度だけで5,000万米ドル相当の偽造パーソナルケア製品を押収したと報告しました[3]出典:米国税関・国境警備局、「執行統計」、cbp.gov。2025年4月のデミニミス規定の廃止(以前は800米ドル未満の輸送品を正式な通関手続きから免除していた)により、未認証製品の米国への流入量は減少しましたが、偽造業者は輸送品の誤表示や第三国経由での迂回によって適応しています。2024年にMoCRAの下で開始されたFDAの化粧品製品登録データベースはトレーサビリティの向上を目的としていますが、2026年まではコンプライアンスが任意であり、偽造業者が悪用するギャップが残っています(FDA化粧品製品登録)。アジア太平洋市場では執行が弱く、2025年のインドとインドネシアのeコマースプラットフォームを対象とした調査では、「オーガニック」シャンプーの出品の22%が検証可能な認証を欠いており、14%がホルムアルデヒド放出性保存料などの禁止成分を含んでいることが明らかになりました。

合成シャンプー代替品との激しい競争

合成シャンプーは、オーガニック処方がマス市場の価格帯で対抗するのに苦労するコストとパフォーマンスの優位性を維持しています。ラウリル硫酸ナトリウム(SLS)などの従来型界面活性剤は、ヤシ由来のココグルコシドやデシルグルコシドなどの植物由来代替品の10分の1のコストで優れた泡立ちと洗浄効率を提供しており、合成ブランドはオーガニック競合他社より棚価格で30〜50%安く設定できます。シリコーン(例:ジメチコン、シクロメチコン)は、オーガニックオイルが複数回のすすぎなしには再現できない即時的な滑らかさと光沢を提供しており、このパフォーマンスギャップは成分の純粋さよりも利便性を優先する消費者にとって重要です。大手CPG企業(Procter & Gamble、Unilever、L'Oréal)は規模の経済を活用して、オーガニック専門ブランドをはるかに上回るマーケティング予算に投資しており、P&GのPanteneブランドだけで2025年のグローバル広告に推定2億米ドルを費やし、オーガニックブランドが対抗できないトップオブマインドの認知度を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療用バリアントがコア製品を上回る成長

スタンダードシャンプーは2025年の市場販売量の65.48%を占め、幅広い訴求力と強力な流通ネットワークを反映しています。しかし、医薬品処方は2031年にかけてCAGR 9.65%で急速に成長しており、製品タイプの中で最も速い成長を示しています。このシフトは、ヘアケアが美容よりも頭皮の健康と結びつくようになっているという消費者の優先事項の変化を浮き彫りにしています。フケ防止・頭皮ケアシャンプーはフレーキングや刺激などの特定の問題に対処しますが、医薬品製品の臨床的なブランディングには及びません。カラーセーフ、ボリュームアップ、カール定義製品を含む「その他」カテゴリーはニッチなニーズに対応していますが、成長において治療ラインに遅れをとっています。医薬品シャンプーは皮膚科学と化粧品の統合から恩恵を受けており、かつては処方箋のみで入手可能だったケトコナゾール、ピリチオン亜鉛、サリチル酸などの成分が、有効性とクリーンラベルの訴求を組み合わせた市販のオーガニック処方に採用されるようになっています。

マイクロバイオーム革命が治療的ブランディングを再形成しています。2024年の研究では、細菌の不均衡が脂漏性皮膚炎や男性型脱毛症と関連していることが明らかになり、ブランドは頭皮の細菌叢のバランスを保ちながら皮膚バリアを保護するためにプレバイオティクスとポストバイオティクスを配合するようになっています。この科学的アプローチは、医薬品オーガニックを一般的な「ナチュラル」訴求と差別化し、実証された効果を求める消費者に訴求しています。規制フレームワークも治療的イノベーションを支援しています。FDAのモノグラフシステムは、コールタールや硫化セレンなどの特定の有効成分を市販前承認なしに販売することを認めており、医薬品オーガニックの発売を迅速化しています。対照的に、スタンダードシャンプーは価格とブランド親しみやすさで競争しており、差別化が制限されています。フケ防止製品はピリチオン亜鉛やピロクトンオラミンなどの成分が普及するにつれてコモディティ化に直面しており、「その他」カテゴリーは小さなマイクロセグメントに断片化されており、それぞれが重要な研究開発投資を正当化するには規模が小さすぎます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

形態別:節水トレンドの中で乾燥形態が支持を獲得

2025年には、液体シャンプーが市場の80.22%を占め、確立された消費者習慣と製造システムに支えられています。しかし、乾燥形態は無水ルーティンの人気が高まる中、2031年にかけてCAGR 9.62%で成長しています。粉末またはエアゾールとして入手可能なドライシャンプーは、すすぎなしで皮脂を吸収し、多忙な消費者や旅行者に訴求しています。固形シャンプーバーはプラスチック包装を排除し、輸送重量を80%削減することで、持続可能性の目標に合致しています。液体形態は依然として優れたパフォーマンスを発揮し、きれいにすすぎ落とせ、均一に分布し、植物エキスや精油などのより幅広い有効成分をサポートします。しかし、マイクロカプセル化の進歩により、粉末形態での揮発性化合物の安定化が進み、そのギャップが縮小しています。

乾燥形態は大きな環境上の利点を提供します。250mlの液体シャンプーボトルは(水と包装を含めて)約300グラムの重量があるのに対し、60グラムの固形バーは同等の洗髪回数を提供し、輸送排出量を75%削減し、使い捨てプラスチックを排除します。EUの2024年包装・包装廃棄物指令の改訂は、プラスチック容器に手数料を課すことで、ブランドが濃縮または固形形態を採用するよう促しています。消費者の受容も高まっており、2025年の調査では欧州の消費者の42%が固形シャンプーバーを試したことがあり、2023年の28%から増加し、68%が肯定的な体験を報告しています。ドライシャンプーは残留物の蓄積や過剰使用による頭皮刺激などの課題に直面していますが、ブランドはより細かい粒子とカオリンやベントナイトなどの油吸収クレイでこれらに対処しています。液体形態は短期的には主流であり続けますが、持続可能性への圧力が高まり、処方上の課題が解決されるにつれて、乾燥バリアントは勢いを増しています。

価格帯別:経済的逆風にもかかわらずプレミアム層が拡大

2025年には、マス市場製品が売上の68.23%を占め、価格に敏感な世帯と広範な小売流通に支えられています。一方、プレミアム製品は2031年にかけてCAGR 9.13%で成長しており、消費者支出の分断を反映しています。1本15〜30米ドルで販売されるプレミアムオーガニックシャンプーは、認証(USDAオーガニック、COSMOS)、アルガンオイルなどのエキゾチックな成分、職人的生産や社会的インパクトを強調するブランドナラティブによってそのコストを正当化しています。1本6〜12米ドルで販売されるマス市場オーガニックシャンプーは、完全なオーガニック認証よりも「ナチュラル」訴求に依存することで手頃な価格を優先しています。プレミアムセグメントの成長は、より広いトレンドを浮き彫りにしています。富裕層の消費者は、インフレが他のカテゴリーに影響を与えているにもかかわらず、より健康的または持続可能と認識される製品への支出を増やしています。

ダイレクト・トゥ・コンシューマー(DTC)チャネルは、通常小売業者に失われるマージンを維持することでプレミアム成長を牽引しています。2025年には、ビューティーDTCブランドの粗利益率の中央値は69%に達し、卸売の45%と比較して高く、収益性を維持しながら顧客獲得への投資を可能にしています。サブスクリプションモデルはプレミアムポジショニングを強化しており、定期配送に支払う消費者は利便性とパーソナライゼーションと引き換えに高い価格を受け入れます。サブスクリプションビューティー製品は、一回限りの購入と比較して解約率が30%低くなっています。対照的に、マス市場ブランドは棚の視認性とプロモーションに依存しており、マージン成長が制限されています。マスとプレミアムの中間に位置するプライベートラベルオーガニックは台頭しつつありますが、プレミアムロイヤルティを促進するブランドエクイティとストーリーテリングが不足しています。マスセグメントが販売量でリードし続ける一方、プレミアム層のより速い成長はオーガニックカテゴリーの価値提案における明確な分断を示しています。

エンドユーザー別:安全性への注目から子供/乳幼児セグメントが加速

2025年には、大人がより大きな人口と高い一人当たり消費量により、エンドユーザー販売量の85.26%を占めました。しかし、子供/乳幼児セグメントは保護者の安全への懸念の高まりに牽引され、2031年にかけてCAGR 8.76%で成長する見込みです。保護者は刺激リスクを最小化するために、香料不使用でpH中性の処方をますます好むようになっています。2024年の英国の研究では、保護者の72%が子供向けに「低アレルゲン性」または「皮膚科医テスト済み」と表示された製品を積極的に求めていることが明らかになりました。オーガニック認証はしばしば安全性の指標として見なされていますが、USDAとCOSMOS規格はアレルゲン性や毒性学を具体的に扱っていません。規制上のサポートもこのセグメントを支援しており、EUの化粧品規制(EC)第1223/2009号は3歳未満の子供向け製品における特定の保存料と香料を制限しており、従来型処方よりもオーガニック処方を優遇しています。

保護者は子供のヘアケアを健康上の必需品と見なしており、子供/乳幼児セグメントにおける価格感度を低下させています。2025年の調査では、英国の保護者の64%がオーガニックベビーシャンプーに20〜30%のプレミアムを支払う意向があり、大人向け製品の38%と比較して高い水準にあります。この意向は、低い単位販売数にもかかわらず高いマージンを支援します。対照的に、大人セグメントはマス層でコモディティ化されており、プレミアム層では多数のSKUが棚スペースを争う断片化が見られます。人口動態のトレンドは子供/乳幼児セグメントに有利に働いており、先進国市場では出生率が低下する一方、保護者がより少ない子供にリソースを集中させるにつれて一人当たりの子供への支出が増加しています。新興市場では、中産階級の所得の増加と都市化が、オーガニックシャンプーを含むプレミアムベビーケア製品への需要を高めています。大人が販売量でリードし続ける一方、子供/乳幼児セグメントのより速い成長と高いマージンはブランドに強力な差別化の機会を提供しています。

流通チャネル別:オンライン小売がマージン構造を再形成

2025年には、ビューティー・健康専門店がキュレートされた品揃えと店内の専門知識により、流通シェアの43.28%を占めました。しかし、オンライン小売チャネルはeコマースの経済性と消費者の利便性に牽引され、2031年にかけてCAGR 9.11%で成長しています。Amazon、ニッチなビューティーウェブサイト、ブランド直営のDTCストアなどのプラットフォームは地理的障壁を取り除き、物理的な棚には適さないニッチなSKUがターゲットオーディエンスにリーチできるようにしています。スーパーマーケットとハイパーマーケットはマス市場ブランドに注力し、コンビニエンスストアは衝動買いに対応しています。これらの販売店はオーガニック販売を促進するアソートメントの深さと教育コンテンツが不足しています。ビューティー・健康専門店はキュレートされた品揃えとスタッフの知見のバランスをとっていますが、小売マークアップを回避するオンライン競合他社からのマージン圧力に直面しています。

eコマースは顧客獲得と維持を変革しています。オンラインビューティーブランドはFacebookやGoogleなどのプラットフォームを通じたデジタル広告に顧客1人当たり30〜50米ドルを費やし、より高い生涯価値を通じてコストを回収しています。リピート購入者は一回限りの顧客の3〜4倍のマージンを生み出し、サブスクリプションモデルは定期的な収益を確保します。物理的な小売業者は来客数と割引に依存しており、マージンが圧縮されます。パンデミックはeコマースを加速させ、2020〜2021年にオンラインビューティー販売が40%増加しました。成長は正常化しましたが、主要市場でのオンライン普及率は18〜22%を維持しています。オムニチャネル戦略が支持を集めており、ブランドの認知度と製品発見のために物理的な店舗を活用しながら、より良いマージンのためにオンライン取引を促進しています。ビューティー・健康専門店は専門知識とキュレートされた品揃えにより近期のシェアを維持しますが、物流が改善し消費者がデジタルビューティー購入に慣れるにつれて、オンラインチャネルが主流となる見込みです。

地域分析

2025年には、北米がグローバル売上の38.27%を占め、一人当たり認証支出のリーダーとしての地位を維持すると予想されています。MoCRAのより厳格な規制は確立されたトレーサビリティシステムを持つブランドに有利に働き、USDAのコストシェア助成金は独立系プレーヤーの市場参入を容易にしています。2025年のデミニミス規定の廃止により未認証輸入品が減少し、国内生産者への需要が高まり、プレミアム価格の下限を支えています。

アジア太平洋地域は2031年にかけて推定CAGR 8.12%で最も速い成長を記録すると予測されています。CNCAによる強化された検証が「オーガニック」訴求の真正性を強化しています。さらに、アーユルヴェーダや中国伝統植物を現代科学と組み合わせた製品が、向上志向の選択肢を求める都市部の消費者に共鳴しています。越境eコマースの自由貿易区が棚への到達時間を短縮する一方、新たな税関検査はより厳格な安全性文書要件を課しています。

COSMOSとEU化粧品規制に支えられた欧州は、品質の基準を設定し続けています。特に包装指令などの持続可能性措置は詰め替えパウチの採用を促進しており、欧州をグローバルに広がる循環型モデルのハブとして位置づけています。Midsonaが65%のリサイクルプラスチック達成というマイルストーンは、これらの持続可能性目標との企業の整合性を示しています。南米と中東・アフリカ地域は全体的な販売量では遅れをとっていますが、関税と通貨の課題が軽減し、ハラール+オーガニックラベルの人気が高まるにつれて、長期的な成長ポテンシャルを提供しています。

競合ランドスケープ

オーガニックシャンプー市場において、集中度スコア5は大手コングロマリットと機動力のあるインディーブランドの均衡した共存を示しています。L'Occitaneはその規模を活かして詰め替えプログラムを再開し、プラスチック使用量を70%削減することに成功し、市場におけるプレミアムポジショニングを強化しています。Midsonaの2026年のRisentaの買収は、北欧の小売スペースでのプレゼンスを強化するだけでなく、SEK 2,000万相当のシナジーを解放します。一方、Hain Celestialの継続的な戦略的見直しは、特にパーソナルケアセグメントで売上が低下する中、イノベーションへの投資不足に関連するリスクを浮き彫りにしています。

Juicy ChemistryやAcureなどのインディーブランドは、ダイレクト・トゥ・コンシューマー(DTC)プラットフォーム、AI駆動のパーソナライゼーションツール、マイクロインフルエンサーネットワークを効果的に活用して、従来のマーケティングサイクルを上回るパフォーマンスを発揮しています。先進技術の採用は市場における重要な差別化要因となっています。例えば、ブロックチェーンベースの出所タグは製品の真正性を高め、偽造活動を抑止し、AI駆動のバッチングプロセスはコンセプトから小売棚までの製品化に要する時間を大幅に短縮します。さらに、治療用シャンプー、無水処方、子供・乳幼児向け製品などのニッチセグメントは大きな成長ポテンシャルを提供しています。これらの機会は、カテゴリー普及率が比較的低く、未開拓の需要が存在するアジア太平洋とラテンアメリカの急成長市場において特に顕著です。

規制コンプライアンスはますます競争上の差別化要因として機能しています。USDA、COSMOS、CNCA、MoCRAの基準への準拠に精通した企業は、国境を越えて効率的に事業を拡大するためのより良い立場にあります。逆に、コンプライアンスで遅れをとる企業は、特に小売業者の監査がより厳格になるにつれて、上場廃止のリスクが高まります。その結果、戦略的な合併・買収(M&A)はブランドポートフォリオだけでなく、コンプライアンスインフラと処方の知的財産の取得にも焦点を当てています。これらの資産により、企業は複数市場での規制承認を迅速化でき、グローバル市場において大きな競争上の優位性を提供します。

オーガニックシャンプー業界リーダー

The Hain Celestial Group, Inc.

Dr. Organic Ltd.

John Masters Organics

Neal's Yard (Natural Remedies) Limited

L'Occitane Groupe S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オーガニックシャンプーを提供する植物由来の高性能ビューティーの目的志向のパイオニアであるAVEDAは、Amazon.caプレミアムビューティーストアへのデビューを発表し、全国の消費者にビーガンのヘア、スキン、ボディ、ライフスタイル製品のラインナップを提供しました。AVEDAのAmazon.caプレミアムビューティーストアフロントには、AVEDAネットワークのサロンプロフェッショナルとのパートナーシップで作成された没入型ヘアケアガイド(教育体験ページ)が掲載されました。このガイドには、消費者がサロンスタイルを自宅で再現するのに役立つ動画、製品ハイライト、ストーリーテリングが含まれていました。

- 2025年2月:Puddlesは、COSMOS認証の子供向けポートフォリオを拡大し、10代向けのオーガニックスキンケアおよびヘアケアラインを発表しました。このラインは、ヤナギの樹皮、バジル、ツボクサ、ターメリック、オーガニックパリジャット精油、ヤシ洗浄剤などの成分で作られたpHバランスの取れた無毒素製品を特徴としています。製品にはシャンプーが含まれています。

- 2024年7月:オーガニックでビーガンのオーストラリアブランドが100%ナチュラルシャンプーとコンディショナーを発売しました。成分の透明性と顧客の健康へのコミットメントを持つ新製品は、天然の倫理的に調達された成分の力を活用しながら、トップクラスのサロンで見られる最高の合成ブランドに匹敵することを目指しました。

グローバルオーガニックシャンプー市場レポートの範囲

| スタンダード/レギュラーシャンプー |

| フケ防止/頭皮ケアシャンプー |

| 医薬品/治療用シャンプー |

| その他 |

| 液体 |

| 乾燥 |

| マス市場 |

| プレミアム |

| 大人 |

| 子供/乳幼児 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| ビューティー・健康専門店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | スタンダード/レギュラーシャンプー | |

| フケ防止/頭皮ケアシャンプー | ||

| 医薬品/治療用シャンプー | ||

| その他 | ||

| 形態別 | 液体 | |

| 乾燥 | ||

| 価格帯別 | マス市場 | |

| プレミアム | ||

| エンドユーザー別 | 大人 | |

| 子供/乳幼児 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| ビューティー・健康専門店 | ||

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにオーガニックシャンプー市場はどのくらいの規模になりますか?

オーガニックシャンプー市場規模は2031年までに52億1,000万米ドルに達し、2026年から2031年にかけてCAGR 7.89%で拡大すると予測されています。

最も速く成長している製品タイプはどれですか?

医薬品・治療用バリアントが最も急速に成長しており、2031年にかけてCAGR 9.65%で拡大しています。

オンライン小売はカテゴリーのマージンにどのような影響を与えていますか?

オンラインチャネルはCAGR 9.11%で成長し、DTCモデルが小売マークアップを回避するため、粗利益率の中央値69%を実現し、収益性を向上させています。

インフレにもかかわらずプレミアム価格が持続可能な理由は何ですか?

COSMOS認証またはUSDA認証ラベル、詰め替え可能な包装、サブスクリプションの利便性が、プレミアム層の成長をCAGR 9.13%で持続させています。

最終更新日: