オーガニックデオドラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 7.08 十億米ドル |

| 市場規模 (2030) | 10.12 十億米ドル |

| 成長率 (2025 - 2030) | 6.32% CAGR |

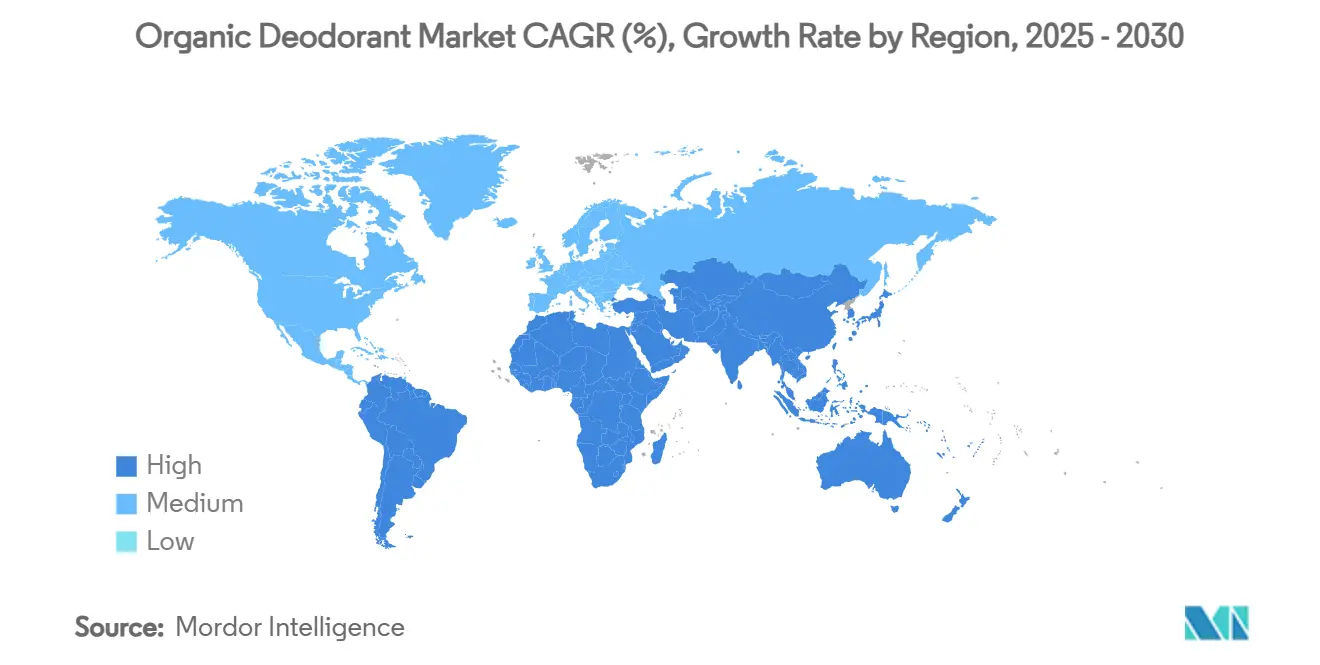

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックデオドラント市場分析

オーガニックデオドラント市場規模は2025年に70億8,000万米ドルとなり、2030年までに101億2,000万米ドルに達すると予測されており、CAGRは6.32%で拡大しています。消費者がアルミニウムフリーのパーソナルケア製品をますます好むようになり、成分開示に関する規制が厳格化されるにつれて、小売棚は認証済み製品へと再配分されており、消費者の優先事項の変化を反映しています。ブランドは、多国籍企業による買収、詰め替え可能なスティックのコンセプト、マイクロバイオームに配慮した有効成分の採用に見られるように、健康への懸念を価格決定力へと巧みに転換しています。これらの戦略はブランドのパフォーマンスを高めるだけでなく、従来の制汗剤との有効性のギャップを埋め、より安全で効果的な代替品を求める消費者の需要に応えるものです。デジタルファーストの流通アプローチにより、ブランドはグローバルなフットプリントを拡大し、購入前に広範な調査を行う成分に精通した消費者にリーチするためにオンラインプラットフォームを活用しています。このトレンドは、パーソナルケア市場における透明性とアクセシビリティの重要性の高まりを示しています。その結果、このカテゴリーの既存プレーヤーは断片化に苦しんでおり、未開拓の人口層、エコデザイン、または機能性植物成分に焦点を当てた機動力のある新規参入者との競争に直面しています。これらの機敏な参入者はニッチ市場とサステナビリティのトレンドを活用し、業界内の競争をさらに激化させています。

レポートの主要ポイント

- 製品タイプ別では、スプレーが2024年のオーガニックデオドラント市場シェアの46.83%を占め、詰め替え可能なフォーマットが北米と欧州でより広い流通を獲得するにつれて、スティックは2025年から2030年にかけて最も速い8.20%のCAGRを記録すると予測されています。

- エンドユーザー別では、女性が2024年の販売量の57.51%を占め、一方で男性セグメントはアジア太平洋の都市部における男性グルーミングのプレミアム化に支えられ、2030年までに9.14%のCAGRを記録する見込みです。

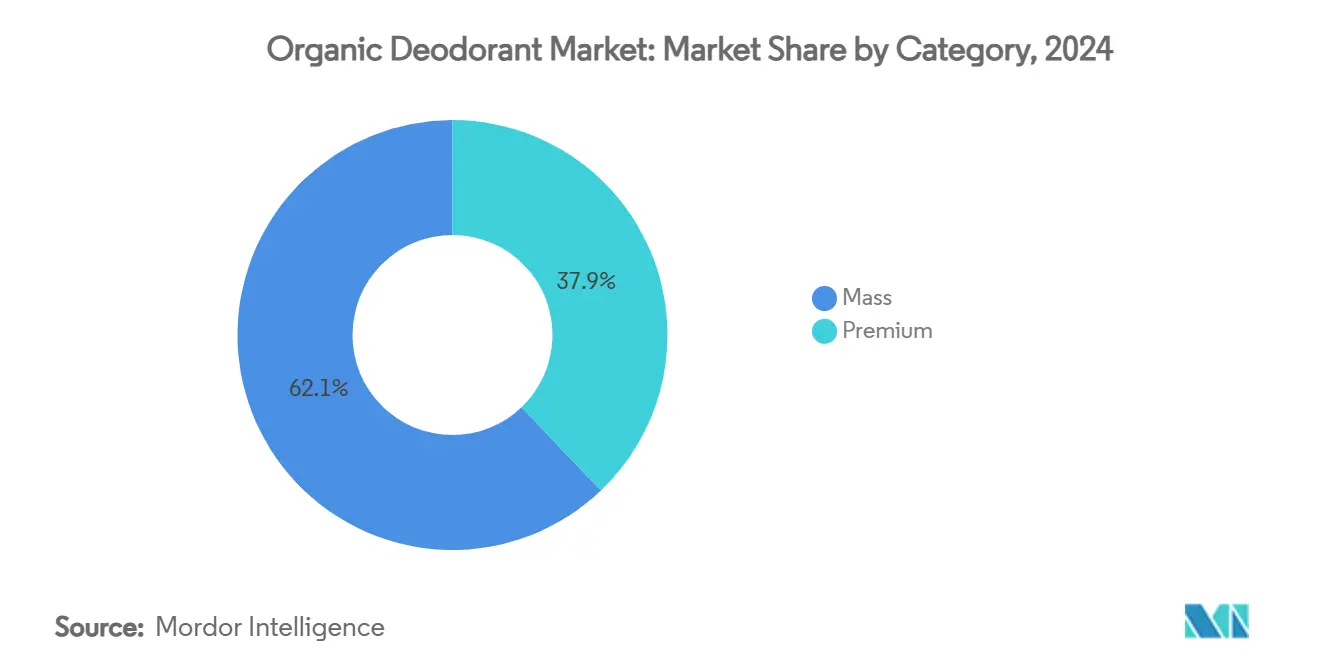

- カテゴリー別では、マス市場向け製品が2024年の売上高の62.14%を占め、5.7%のCAGRで成長する見込みです。一方、プレミアムラインはクリーンラベルの利点が高価格を正当化することから、より高い8.44%のCAGRで拡大する見込みです。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年の売上の39.62%を維持しましたが、オンライン小売はサブスクリプションプログラムと成分教育に助けられ、2030年まで9.01%のCAGRを達成すると予測されています。

- 地域別では、北米が2024年に32.17%の収益シェアを占め、アジア太平洋は可処分所得の増加と中国における新たな化粧品表示規制により、最も速い8.93%のCAGRで成長すると予測されています。

グローバルオーガニックデオドラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムフリーの パーソナルケアの普及 | +1.2% | 北米および欧州連合 | 中期(2〜4年) |

| 天然・オーガニック棚スペースの 拡大 | +0.8% | 北米、欧州連合、 新興アジア太平洋 | 短期(2年以内) |

| プレミアム化と多国籍企業 による買収 | +1.1% | グローバル | 長期(4年以上) |

| 電子商取引とダイレクト・トゥ・コンシューマー クリーンビューティーブランド | +0.9% | 北米、中国 | 短期(2年以内) |

| マイクロバイオームに配慮した 処方 | +0.7% | 北米および欧州連合 | 中期(2〜4年) |

| COSMOS/USDA 認証インセンティブ | +0.6% | 欧州連合および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムフリーのパーソナルケアへのシフトの高まり

消費者がアルミニウムに関連する潜在的なリスクをより意識するようになるにつれて、汗腺を塞がずに消臭する植物性有効成分への購買意欲が高まっています。このシフトは、体内へのアルミニウム蓄積とその潜在的な長期的影響に対する懸念の高まりによって促進されています。21 CFR 350.10に概説されているFDAの特定のアルミニウム化合物に関する規制は、マーケターが健康意識の高い選択を強調しながらプレミアム製品のポジショニングへと巧みに転換する安全性の物語を強化しています。予防的な健康対策を優先する若い消費者は、成分リストをより注意深く精査しており、確立された市場ではアルミニウムフリーの主張が独自の販売ポイントではなく基本的な期待となっています。さらに、臨床誌はアルミニウム塩への長期曝露によるマイクロバイオームの乱れを強調しており、よりクリーンな代替品への推進にさらなる信頼性を与えています。これらの知見は、ウェルネス目標に合致した製品をますます求めている健康意識の高い消費者に響いています。この動きは北米と欧州で最も強い足場を持っていますが、アジアの都市部ではソーシャルコマースとインフルエンサーによる教育に後押しされ、急速な普及が見られます。このトレンドは、デジタルプラットフォームとインフルエンサーマーケティングが消費者の好みを形成する上で重要な役割を果たす大都市圏で特に顕著です。

主流小売における天然・オーガニック棚スペースの拡大

2024年、フランスのスーパーマーケットはオーガニックパーソナルケア販売において専門店を上回り、オーガニックの可視性が憧れから必需品へとシフトしていることを示しました。この移行は、オーガニック製品を購入する際の利便性とアクセシビリティに対する消費者の好みの高まりを示しています。フランス、ドイツ、米国、日本の主要食料品チェーンは、マージンの向上と購買者ロイヤルティの向上を示す店舗レベルのデータに後押しされ、認証済みSKUにより多くの棚スペースを割り当てています。認証済み製品を優先することで、これらの小売業者は消費者の需要を満たすだけでなく、市場における競争力のあるポジショニングを強化しています。この棚スペースの拡大はポジティブなフィードバックループを生み出しています。試用の増加が販売速度を高め、それがさらに多くの棚スペースの必要性を正当化します。さらに、認証済みSKUの可視性の向上は消費者の信頼とリピート購入を促進し、市場での存在感をさらに強固にします。一方、かつて物理的な流通から締め出されていた小規模ブランドは、プライベートラベルとのコラボレーションを通じて全国的な知名度を獲得しており、価格と価値をめぐる競争が激化しています。これらのパートナーシップにより、小規模プレーヤーは大手小売業者の流通ネットワークを活用し、より広いリーチと市場浸透の向上を確保できます。

多国籍企業によるプレミアム化と買収

グローバルコングロマリットはオーガニックデオドラント市場にますます注目し、ポートフォリオの品質向上を目指しています。注目すべき動きとして、Unileverは2025年にWildを2億9,000万米ドルという高額で買収し、Schmidt's Naturalsから始まった一連の買収に加えました。これらの多国籍企業は資本だけでなく、国際的な流通チャネルと強固な研究開発インフラをもたらします。このバックアップはクリーンラベルのイノベーションを加速させるだけでなく、マーケティング活動を増幅させ、ブランドが急速にスケールアップし、持続可能で天然の製品に対する消費者の需要の高まりに応えることを可能にします。一方、独立系創業者はこれらの有利な出口を自社ブランドの資産価値の証として捉え、多くの場合、その収益を新たなベンチャーへの再投資や起業家としてのフットプリントの拡大に活用しています。供給側のこの統合は競争と参入障壁を高めることで新規参入者にとってのハードルを生み出す一方、プレミアム製品の拡張により消費者の選択肢を広げ、多様な好みに応えて市場成長を促進します。

COSMOS/USDA有機認証に対する規制上のインセンティブ

認証基準は消費者の信頼を高めるだけでなく、市場のダイナミクスを形成し、参入障壁を設けることで確立されたオーガニックブランドを有利にすることが多いです。COSMOS認証は、製品が最低95%の有機植物と20%の総有機成分を含むことを義務付けています。これにより明確な品質基準が設定され、消費者が本物のオーガニック製品と疑わしい主張をする製品を見分けるのに役立ちます。米国農務省が監督するUSDA国家有機プログラムは、農業成分を含むパーソナルケアアイテムを包含しています。これにより、認証製品は有機成分の割合に応じてオーガニックラベルを表示することができます。一方、NSF/ANSI 305規格は少なくとも70%の有機成分を含む製品に対応しています。これにより、特定の化学プロセスのためにUSDAの厳格な基準を満たせない処方に対する認証の道が提供されます[1]出典:米国食品医薬品局、「化粧品、ボディケア、パーソナルケア製品」、www.ams.usda.gov。このような認証フレームワークは消費者の信頼を育むだけでなく、認証ブランドに競争上の優位性をもたらします。認証の取得には、サプライチェーンの検証と品質システムへの多大な投資が必要であり、多くの小規模競合他社にとって課題となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来製品と比較した 高い価格帯 | -1.4% | 世界中の新興市場 | 短期(2年以内) |

| 臭い保護持続時間に関する パフォーマンスへの懐疑心 | -0.9% | 高湿度地域 | 中期(2〜4年) |

| 植物性エキスの サプライチェーンの不安定性 | -0.8% | 産地依存 地域 | 中期(2〜4年) |

| 重曹感受性 の問題 | -0.5% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来製品と比較した高い価格帯

オーガニックデオドラントは従来品より50〜100%高い価格が設定されることが多く、価格に敏感な市場での普及に大きな障壁があります。これらのプレミアム価格は、原材料コストの上昇、限られた生産規模、および避けられない認証費用によって引き起こされており、業務効率化によって完全に相殺することはできません。この価格格差は、可処分所得が限られた消費者が即座の結果をもたらさない可能性のある健康上の利点にプレミアムを支払う傾向が低い新興市場では特に問題となります。さらに、オーガニック製品の長期的な利点に関する消費者の広範な認識の欠如が、これらの地域での市場浸透をさらに制限しています。2024年にマス市場のポジショニングが62.14%のシェアを占めていることから、オーガニックブランドはコスト効率の高い処方と製造プロセスの開発を優先する必要があります。このような戦略は、従来の代替品と競争するためだけでなく、より広い消費者層の手頃な価格への懸念に対応しながらオーガニック認証の完全性を維持するためにも不可欠です。

パフォーマンスへの懐疑心(臭い保護持続時間の短さ)

天然制汗剤の有効持続時間がアルミニウムベースの製品と比較して短いという消費者の懸念は、特にパフォーマンスを優先するユーザーの間で試用を妨げ、リピート購入を抑制しています。アルミニウム乳酸塩とアルミニウム塩化物制汗剤を比較した臨床研究では、ユーザーの88%が天然代替品の忍容性を好む一方、ほぼ半数が臭い制御において従来品が優れていると感じていることが示されています[2]出典:ビクトリア大学ウェリントン、「過剰な腋窩発汗における新規アルミニウム乳酸塩対アルミニウム塩化物ベース制汗剤の比較:初の前向きコホート研究」、onlinelibrary.wiley.com。EEMCOの有効性評価ガイダンスは、デオドラントの主張を裏付けるための標準化されたテストの重要性を強調しています。しかし、多くのオーガニックブランドは詳細な臨床試験のためのリソースが不足しており、パフォーマンスへの懐疑心に対抗するのに苦労しています。天然制汗剤に関する研究は、植物ベースの発汗抑制の主張に対する科学的裏付けの不足を浮き彫りにしており、競合他社がマーケティングで容易に利用する信頼性の空白を残しています。これに対応して、ブランドは有効性研究と処方の改良に投資を振り向けており、オーガニック製品と従来製品の間の異なるパフォーマンス期待について消費者を教育しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スプレーが優位、スティックが加速

2024年、スプレーはオーガニックデオドラント市場を支配し、セグメントの46.83%を占めています。その広範な支持は、消費者の親しみやすさと、脇の下全体に均一に塗布できる包括的なカバレッジから生まれています。この好みは、利便性と広範なカバレッジを優先する確立された消費者習慣を示しています。このような特性は、終日の保護が最重要視される湿潤な気候で特に重視されます。スプレーは使いやすさと迅速で均一なデオドラントの層を提供する能力で高く評価されています。代替フォーマットが登場しているものの、多くのユーザーは依然としてスプレーを好み、その効率性と信頼性を重視しています。この確固たる地位は、日常のパーソナルケアルーティンにおけるスプレーの永続的な重要性を示しています。

一方、スティックは最も成長の速いセグメントとして台頭しており、2030年までに8.20%のCAGRが予測されています。この急増は主に消費者の間でのサステナビリティへの意識の高まりによって促進されています。多くの消費者は、包装廃棄物を最小限に抑えるだけでなく、過剰な使用を防ぐ製品へと移行しています。スティックは正確な塗布で好まれており、詰め替え可能なシステムや生分解性チューブを含む革新的なエコフレンドリーな包装ソリューションとますます結びついています。さらに、スティックは自分たちの価値観に合致し、生態学的フットプリントを削減する効果的な製品を求める環境意識の高い消費者に響いています。最近の研究はスティックの魅力を裏付けており、0.35%濃度のキシリチルセスキカプリレートなどの成分の抗菌特性を示しています[3]出典:多分野デジタル出版機関、「ロールオンおよびスティックプロトタイプ処方に配合されたキシリチルセスキカプリレートのデオドラント有効性」、www.mdpi.com。さらに、ロールオンフォーマットは消費者の好みでスティックと一緒にまとめられることが多いですが、臨床試験での強い受容性は液体と固体の両方の天然デオドラントの信頼性を高め、スプレーだけにとどまらない広がりを見せています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:女性がコアを維持、男性が急増

2024年、女性はオーガニックデオドラント市場を支配し、57.51%のシェアを保持しています。このトレンドは、ビューティーコーナーでよく見られる確立された購買習慣を反映しています。ブランドは特定の女性のライフステージに対応するよう製品を調整しています。思春期の女性は穏やかな香りを好み、妊婦は内分泌系に影響しない処方を優先し、更年期前後の消費者は効果的なホルモン性臭い制御を求めています。このようなセグメント化は、多様な女性のニーズを理解するブランドのコミットメントを示しています。オーガニックパーソナルケア製品に対する女性の持続的なロイヤルティは市場を牽引するだけでなく、イノベーションと製品開発のための強固な環境を育んでいます。

一方、2024年には小規模であった男性セグメントは、2030年までに9.14%のCAGRが予測されるオーガニックデオドラント市場で最も成長の速いグループです。従来、男性はパフォーマンスを疑ってオーガニックデオドラントの採用をためらっていました。しかし、ソーシャルメディアのグルーミングインフルエンサーの影響と、ウェルネスと天然製品を推進するジム文化のおかげで、この考え方は変わりつつあります。男性は今や大きな成長を牽引する立場にあり、2030年までに市場拡大の約3分の1を占めると見込まれています。さらに、消費者がミニマリスト的で共有可能なトイレタリーオプションへと移行するにつれて、ジェンダーニュートラルなSKUが人気を集めています。このシフトは、オーガニックデオドラント市場内の機会を捉えるための男性向けおよびインクルーシブな製品戦略の重要性を示しています。

カテゴリー別:マスが販売量を維持、プレミアムが上回る

2024年、マスポジショニングのSKUがオーガニックデオドラント市場を支配し、総売上高の62.14%を占めました。その成功は、スーパーマーケットでの広範な入手可能性と、通常8米ドル以下に設定された魅力的な価格帯に起因しており、多様な消費者層がアクセスしやすくなっています。手頃な価格を優先しながら、サプライヤーは厳格な成分純度基準を維持するという課題に直面しています。これには、コストを膨らませることなく需要を満たすために、オーガニックデンプンと種子油の巧みな調達とスケーリングが必要です。マスセグメントは強固な流通チャネルを享受しており、信頼性の高い日常的なパーソナルケア製品に対する一貫した消費者の好みによって支えられています。このような広範な入手可能性は安定した売上を保証するだけでなく、市場でのリーディングポジションを確固たるものにします。競争が激化する中、ブランドはコスト効率と成分の透明性および天然処方に対する消費者の需要の高まりとのバランスをますます取ることが求められています。

一方、15米ドルを超える価格帯のプレミアムセグメントは、2030年までに推定8.44%のCAGRを誇る最も成長の速いカテゴリーとして台頭する見込みです。この急増は、環境意識の高い消費者に響く詰め替え可能な包装などのイノベーションによって促進されています。プレミアム製品はマイクロバイオームに配慮した特性を謳い、職人的な香料メーカーと提携して独自の香りプロファイルを作り出し、差別化を図っています。金属缶や限定香りのリリースなどの目を引く包装は、特にスペシャリティビューティー小売においてその魅力を高め、バスケット価値を押し上げています。これらのプレミアム製品は、贅沢さ、効果、倫理的な考慮を重視する消費者を引き付け、ブランドが高い利益率を享受することを可能にします。このセグメントの成長は、カスタマイズされた持続可能なオーガニックデオドラント体験へと傾く消費者の好みの変化を示しています。

流通チャネル別:実店舗が重要性を維持、電子商取引が拡大

2024年、スーパーマーケットとハイパーマーケットがオーガニックデオドラント市場を支配し、総収益の39.62%を占めました。これらの従来の小売チャネルは、初めて購入する消費者に製品を紹介する上で重要な役割を果たしています。高い来客数と、関連するパーソナルケアアイテムの戦略的なクロスマーチャンダイジングが組み合わさることで、衝動買いが促進されることが多いです。カテゴリーキャプテンは天然化粧品コーナー近くのセカンダリープレースメントを積極的に確保し、可視性と購買者のエンゲージメントを高めています。これらの店舗の広範なアクセシビリティと利便性は、オーガニックデオドラントを探求する消費者にとっての第一選択としての地位を確固たるものにしています。確立された存在感と購買者から得た信頼は、ブランドに消費者の認知とロイヤルティを育む強力なプラットフォームを提供します。新しいチャネルが台頭しているものの、スーパーマーケットとハイパーマーケットはパーソナルケア小売分野で支配的な地位を維持し続けています。

一方、オンライン小売セグメントは2030年まで9.01%という力強いCAGRを誇る最も成長の速い流通チャネルとして台頭する見込みです。この急増は、アルゴリズム広告やインフルエンサーアフィリエイトプログラムなどの高度なデジタルマーケティング戦術に起因しており、重要な消費者層を巧みにターゲットにしてエンゲージしています。さらに、自動補充サブスクリプションモデルの台頭は利便性を高めるだけでなく、一貫した製品の入手可能性を確保することで顧客の離脱を抑制します。ヘルス&ビューティー専門チェーンは重要な信頼構築プラットフォームとして機能しており、訓練されたアドバイザーが認証ロゴと製品の利点について消費者を啓発し、物理的なショッピングとデジタルショッピングの領域をシームレスにつなげています。カスタマイズされたサポートとデジタルエンゲージメントツールを備えたオンラインプラットフォームの融合は、電子商取引をオーガニックデオドラント市場の活発な成長触媒として位置付けています。これらのデジタルイノベーションを活用するブランドは、リーチを広げ、消費者との絆を強化し、新興市場の見通しを捉える準備が整っています。

地域分析

2024年、北米は市場の32.17%という圧倒的なシェアを保持しており、これはオーガニックパーソナルケアの利点に対する消費者の成熟した理解と、プレミアム製品の流通を支援する確立された小売インフラの証です。この地域の優位性は主に、健康意識の高い人々と規制の透明性への推進によって促進されたアルミニウムフリー代替品の早期採用に起因しており、消費者が情報に基づいた選択をできるよう力を与えています。さらに、化粧品表示を監督するFDAやオーガニック認証基準を設定するUSDAなどの規制機関が、厳格な製品品質と安全基準を維持しながら市場のプレミアムポジショニングを強化しています。

アジア太平洋は急速な上昇軌道にあり、2030年まで8.93%のCAGRが予測されています。この急増は、可処分所得を持つ拡大する中産階級と、成分の安全性に関する都市部での意識の高まりによって促進されています。特に中国市場が際立っており、政府の義務により化粧品表示の明確化が推進されています。これにより、検証可能な成分の主張と強固な安全プロファイルを持つ製品への需要が高まっています。さらに、この地域の拡大する電子商取引の環境は、ダイレクト・トゥ・コンシューマーブランドを強化し、従来の小売店では入手できないことが多い専門的なオーガニック処方を求める消費者に対応できるようにしています。

欧州のオーガニックパーソナルケア市場は、確立された市場と消費者の信頼を高めるCOSMOS認証などの規制上の支持に支えられ、安定した成長を享受しています。大陸の深く根付いたサステナビリティの精神は、エコフレンドリーな包装だけでなく、より広い環境・社会・ガバナンスの価値観に響く倫理的に調達された成分への需要も促進しています。一方、南米と中東・アフリカは新興の機会の瀬戸際に立っています。ここでは、都市化と可処分所得の増加がプレミアムオーガニックパーソナルケア製品の市場を拡大しています。しかし、価格感度と未発達の流通インフラなどの課題が成長のペースを抑制しています。

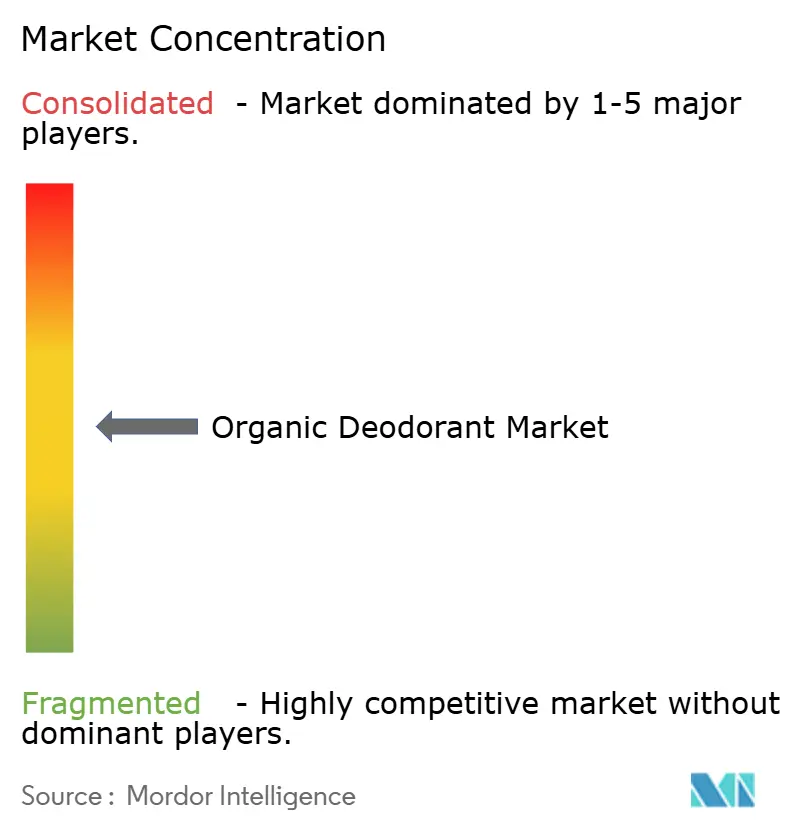

競合環境

オーガニックデオドラント市場は適度に集中しており、新興ブランドがイノベーションとターゲットを絞ったポジショニングを通じて市場シェアを獲得できる余地があります。一方、確立されたプレーヤーは流通規模とブランド認知度を活用して競争上の優位性を得ています。戦略的なパターンは2つの主要な戦術を示しています。多国籍企業はプレミアムポートフォリオを強化するために成功したオーガニックブランドを買収しており、独立系ブランドはダイレクト・トゥ・コンシューマーモデルを使用して顧客関係を育み、従来の小売の障壁を回避しています。UnileverによるSchmidt's NaturalsとWildの買収はこの買収中心の戦略を示しており、P&Gに買収されたNativeのようなブランドは、オーガニックスタンスが成功したプレミアム市場参入への道を開く方法を示しています。

男性グルーミングや特定の肌感度や気候条件に対応した専門処方など、人口統計セグメントには未開拓の機会があり、これらは従来製品が不十分なことが多い分野です。新規参入者はマイクロバイオームサイエンスと持続可能な包装を主要な差別化要因としてますます活用しています。また、サブスクリプションサービスとカスタマイズされた処方戦略を通じて直接的な顧客関係を構築しています。

技術の採用は製造自動化よりも成分イノベーションに傾いています。成功しているブランドは臨床研究への投資を振り向け、有効性の主張を検証し、市場成長の障壁となるパフォーマンスへの懐疑心に対抗することを目指しています。特許活動は、酵素組成物とバイオフィルム緩和技術を使用して持続的な臭いに取り組む方法における革新に焦点を当てていることを示しています。

オーガニックデオドラント産業のリーダー企業

Unilever PLC

Procter & Gamble Co

Colgate-Palmolive Co

Beiersdorf AG

Weleda AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Blessed Beezは、ゼラニウム、ホワイトローズ、ラベンダー、スイートオレンジなどの香りを提供する100%天然・オーガニックデオドラントの新ラインを発表しました。これらの製品はイギリスおよびその他のプラットフォームで購入可能です。このローンチは、市場における持続可能な製品への高まる需要に応え、エコフレンドリーで肌に優しいパーソナルケアソリューションを提供するブランドのコミットメントを示しています。

- 2025年6月:Francesco Palmieri は米国で天然成分を使用した新しいデオドラントを発売しました。このローンチは、天然で化学物質を含まないパーソナルケア製品に対する消費者の好みの高まりに合致しており、健康意識の高い製品へのブランドの注力を強調しています。

- 2025年4月:市場プレーヤーのKafx Bodyは、天然成分から作られた新しいスイカデオドラントを発売しました。この製品は、爽やかでフルーティーな香りを求める消費者にアピールするとともに、天然で効果的なデオドラントオプションの必要性に応えるよう設計されています。

- 2024年8月:Nectar Botanicalsは、ジャスミンとライムの香りで提供されるオーガニック・天然デオドラントバターをデビューさせました。この重曹フリーの天然デオドラントは、ジャスミンアブソリュートとさわやかなライムエッセンシャルオイルの繊細なブレンドを誇り、一日中フレッシュで自信を持って過ごせます。この製品ローンチは、敏感肌の方々に革新的で穏やかな代替品を提供するブランドの献身を反映しています。

グローバルオーガニックデオドラント市場レポートの調査範囲

| スプレー |

| スティック |

| ロールオン |

| その他 |

| 女性 |

| 男性 |

| ユニセックス |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | スプレー | |

| スティック | ||

| ロールオン | ||

| その他 | ||

| エンドユーザー別 | 女性 | |

| 男性 | ||

| ユニセックス | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のオーガニックデオドラント市場の規模はどのくらいですか?

オーガニックデオドラント市場規模は2025年に70億8,000万米ドルです。

2030年までのオーガニックデオドラントの予想成長率はどのくらいですか?

このカテゴリーは2025年から2030年にかけて6.32%のCAGRで拡大すると予測されています。

予測期間中に最も速く成長する製品タイプはどれですか?

スティックフォーマットは詰め替え可能な包装と正確な塗布に後押しされ、最も高い8.20%のCAGRを記録する見込みです。

アジア太平洋が主要な成長地域と見なされる理由は何ですか?

可処分所得の強化、中国の厳格な表示法、高い電子商取引普及率により、アジア太平洋は最も高い8.93%のCAGR見通しを持っています。

最終更新日: