有機バイオガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.63 十億米ドル |

| 市場規模 (2031) | 24.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる有機バイオガス市場分析

有機バイオガス市場規模は、2025年に186億4,000万米ドル、2026年に190億6,300万米ドルと予測され、2026年から2031年にかけてCAGR 4.85%で成長し、2031年までに248億9,000万米ドルに達する見込みです。再生可能天然ガス(RNG)クレジットへの需要増大、政策主導のゲートフィー収入、プロジェクト開発事業者間の統合が競争力学を再編しています。カリフォルニア州の低炭素燃料基準(LCFS)が引き続きプレミアム炭素強度クレジットを支払うことで車両燃料用途が加速する一方、電力専用の熱電併給(CHP)プラントはFIT後の経済性に苦慮しています。乾式高固形分消化は水消費量を削減し、多様化した原料源の近くにモジュール式展開を可能にするため、シェアを拡大しています。一方、欧州は依然として最大の地域シェアを維持していますが、アジア太平洋は中国の第14次五カ年計画とインドのSATATプログラムを背景に、より速いペースで設備容量を拡大しています。

主要レポートのポイント

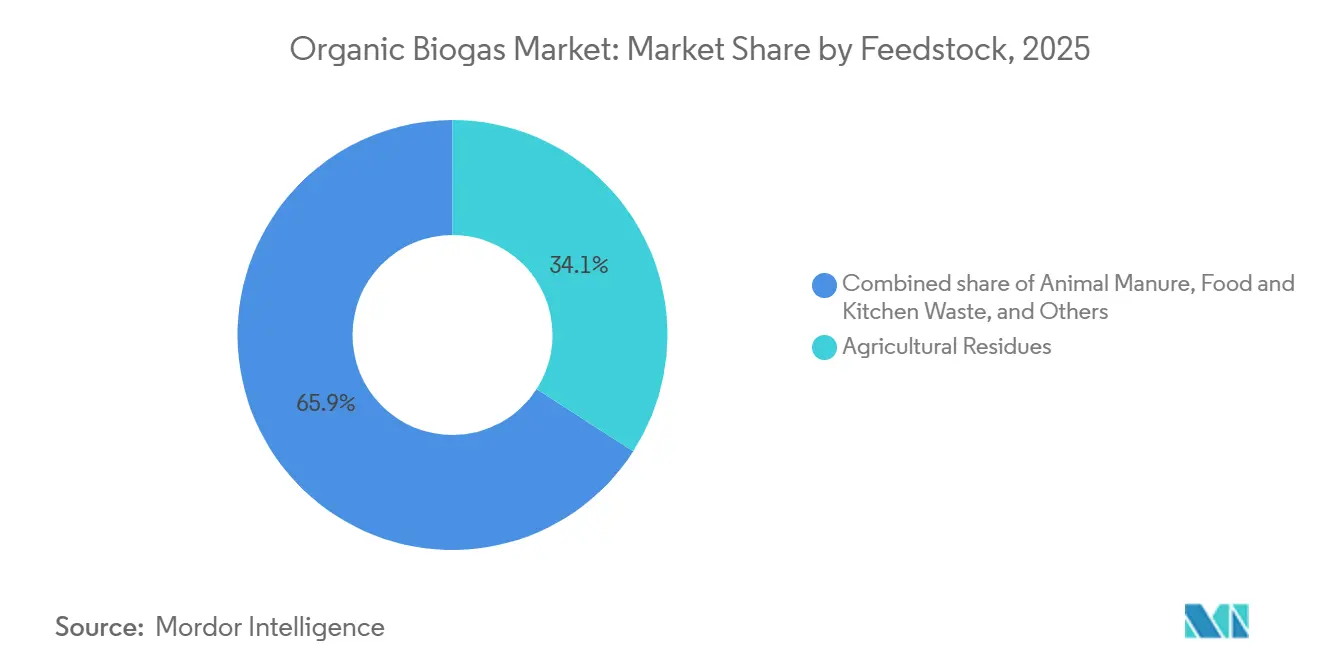

- 原料別では、農業残渣が2025年の有機バイオガス市場規模の34.1%を占め、食品・厨房廃棄物は2031年にかけてCAGR 6.7%で拡大しています。

- 技術別では、湿式嫌気性消化が2025年に52.3%のシェアを維持しており、乾式・高固形分システムは2031年にかけてCAGR 7.1%で最も急成長している技術です。

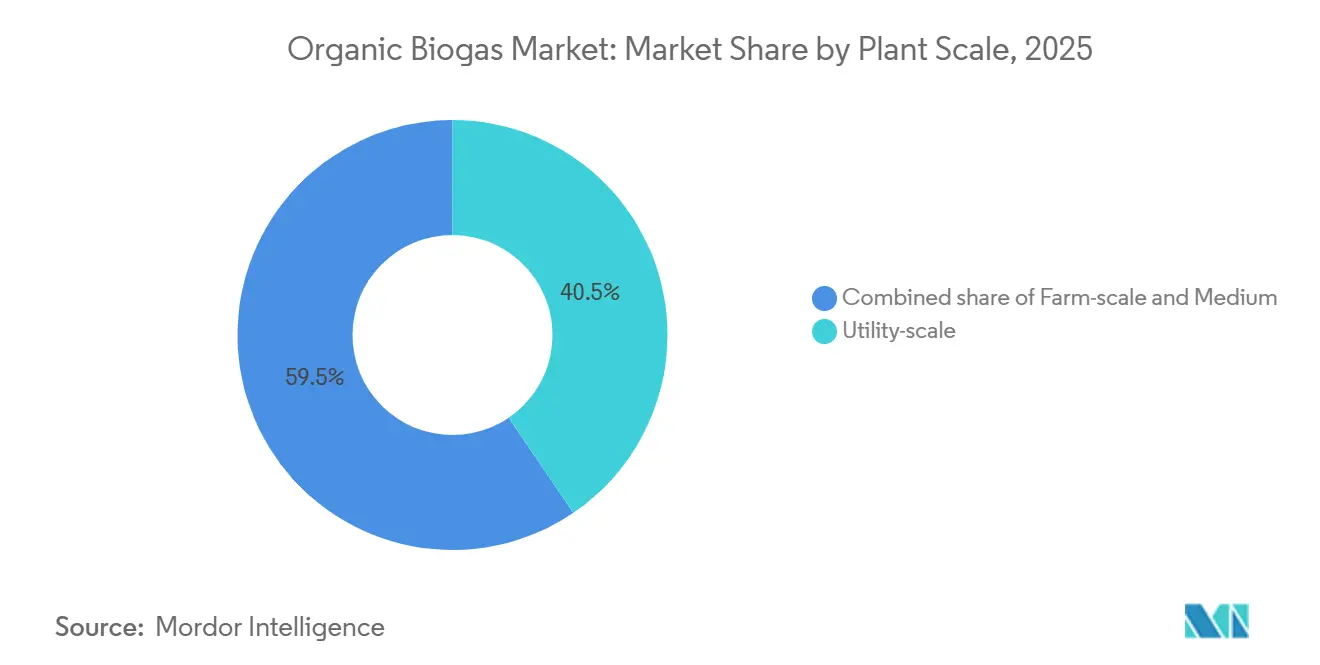

- プラント規模別では、1MW超のユーティリティ規模プロジェクトが2025年に40.5%のシェアを獲得し、予測期間中にCAGR 5.5%で成長しています。

- 用途別では、CHPが2025年の有機バイオガス市場シェアの39.6%をリードし、車両燃料は2031年にかけてCAGR 8.4%で拡大すると予測されています。

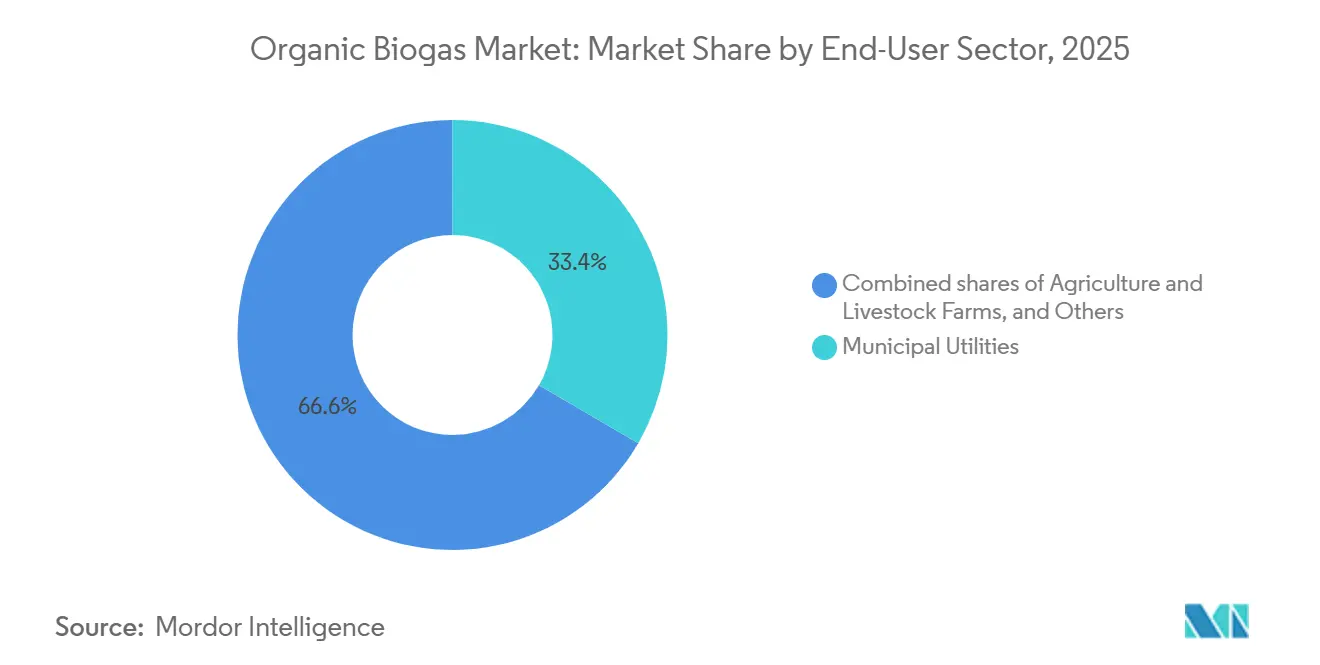

- エンドユーザー別では、地方自治体公益事業が2025年に33.4%のシェアを保有し、輸送燃料販売業者が2031年にかけてCAGR 7.9%という最高の予測成長率を記録しています。

- 地域別では、欧州が2025年の収益の41.2%を占めていますが、アジア太平洋はCAGR 6.4%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の有機バイオガス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブと再生可能エネルギー目標 | +1.20% | 欧州、北米が顕著 | 中期(2〜4年) |

| 有機廃棄物発生量の増加と埋立地転換義務 | +0.90% | アジア太平洋の都市部、EU指令対象地域 | 長期(4年以上) |

| 輸送燃料の脱炭素化義務 | +1.5% | 北米、EU中核部、拡大するアジア太平洋 | 中期(2〜4年) |

| 炭素マイナスのバイオ肥料需要 | +0.4% | 世界の農業地域 | 長期(4年以上) |

| 仮想パイプラインを通じた企業によるRNG調達 | +0.80% | 北米が主要、EUが副次的 | 短期(2年以内) |

| グリーン海上回廊向けバイオLNG需要 | +0.40% | 欧州、アジア太平洋の海運ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと再生可能エネルギー目標

投資適格の政策的明確性が有機バイオガス市場を支えています。米国のRNGインセンティブ法は、開発事業者を卸電力価格の変動から守る生産税額控除を確保しています。ブラジルの2025年バイオメタン法は、ガス供給業者に対して2026年から排出量を10%削減することを義務付け、低炭素分子の購入義務を即座に強化しています。デンマークの70%排出削減法は、国内の原料ポテンシャルのほぼすべてを吸収するバイオメタン優先のグリッド戦略を実行しています。インドのSATATスキームは、国内のバイオCNGプラントを拡大するオフテイク保証を提供し、2030年度までに40倍の需要増加を促進しています。(1)編集チーム、「SATATスキームはバイオCNGの急増を目標とする」、Natural Gas World、naturalgasworld.comこのような整合した措置により、金融機関は15年の回収期間を持つ数メガワット規模の施設への投資に自信を持てるようになっています。

有機廃棄物発生量の増加と埋立地転換義務

都市部における有機バイオガス市場の成長は、地方自治体のチップフィーの上昇とメタン削減目標によって推進されています。最新の消化槽は食品廃棄物から生化学的酸素要求量の95%を除去しながら、除去された化学的酸素要求量1グラムあたり0.292リットルのメタンを生成します。(2)出典:研究グループ、「高負荷嫌気性消化における食品廃棄物からのメタン収率」、世界科学工学技術アカデミー、waset.org廃水処理場に併設された嫌気性膜バイオリアクターは、高濃度有機物を処理し、グリッド品質のバイオメタン流を生成します。消化液肥料と炭素クレジットを収益化すれば、典型的な都市プロジェクトは6年以内に資本を回収できます。都市部の原料の安定性により大規模施設が可能となり、季節的制約のある農業残渣と比較して単位コストを低下させ、収益性を高めています。

輸送バイオ燃料の脱炭素化義務

カリフォルニア州、オレゴン州、ブリティッシュコロンビア州の低炭素燃料基準(LCFS)は炭素強度に基づいてクレジットを付与し、バイオメタンに収益スタックの最大60%のプレミアムを与えています。Clean Energy Fuelsとそのパートナーは、直接パイプラインアクセスのない需要拠点に向けて、分散したサイトからRNGをトラック輸送する仮想パイプラインを展開しています。Scandinavian BiogasのMönsterås120GWhユニットは、重量輸送と短距離海上輸送向けにバイオメタンをバイオLNGに液化しています。このようなモデルは、水素と完全電化が成熟するまでの橋渡し燃料として有機バイオガス市場を確立しています。

炭素マイナスのバイオ肥料需要

窒素2〜4%、カリウム3〜5%を豊富に含む消化液は、土壌炭素を高めながら合成肥料の代替となります。分離技術により、液体画分は液肥灌漑用に、ペレット化された固体は長期保存用に生産されます。欧州のサイトでは、現在の販売がプロジェクト収益の15〜25%を占めています。自発的炭素市場は栄養素リサイクルを炭素マイナスとして認識し、有機バイオガス市場の見通しを強化する新たな積み重ね可能なクレジットを追加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 嫌気性消化プラントの高い初期設備投資(CAPEX) | -0.80% | 新興市場が最も影響を受けやすい | 短期(2年以内) |

| 原料の季節性と物流の複雑さ | -0.50% | 世界の農業地域 | 中期(2〜4年) |

| グリッド注入のボトルネックとコンプライアンスコスト | -0.40% | 欧州、北米のパイプライン市場 | 中期(2〜4年) |

| 地域住民の反対(臭気、交通) | -0.30% | 人口密集した先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

嫌気性消化プラントの高い初期設備投資(CAPEX)

ユーティリティ規模の消化槽は、専用の前処理、バイオガスアップグレード、臭気管理システムを反映して、1MWあたり300〜800万米ドルのコストがかかります。EnviTecのForstおよびFriedlandにおける5,000万ユーロのアップグレードはガスアップグレード容量を倍増させますが、経験豊富な事業者にとっても急峻な資本ハードルを示しています。貸し手は技術リスクを指摘していますが、資産クラスの成熟度と95%の稼働率実績が先進市場でのプロジェクトファイナンスをますます確保する一方、新興地域では依然として債務調達が制約されています。

グリッド注入のボトルネックとガス品質コンプライアンスコスト

EN 16723の純度基準により、H₂Sスクラバー、二酸化炭素膜、水分制御の設置が義務付けられ、プラント予算に100〜300万米ドルが追加されます。(3)出典:技術報告書、「EN 16723バイオメタン品質基準」、MDPI、mdpi.comドイツやフランスの一部地域では、パイプラインアクセスの待機時間が24ヶ月を超え、収益実現が遅延しています。WärtsiläのPuregas CA80はメタンを99.9%回収しますが、専門的なメンテナンスが必要であり、小規模事業者にはコスト負担が大きい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:農業残渣が横ばいとなる中、食品廃棄物が拡大

農業残渣は2025年の有機バイオガス市場シェアの34.1%を維持しました。一方、食品廃棄物は地方自治体の転換義務を満たし、年率6.7%で拡大しており、プロジェクトの内部収益率(IRR)を改善する安定したゲートフィーをもたらしています。

EUだけで年間1,800万トンの食品廃棄物が地方自治体の路肩収集プログラムによって転換され、1トンあたり520Nm³のバイオガスを実現する消化槽に投入されており、これは平均的な作物残渣より約45%多い量です。カリフォルニア州の酪農セクターは並行した勢いを示しており、2024年に消化槽に投入された1,230万トンの堆肥が6億2,000万米ドル相当のRNGクレジットを生成し、800頭未満の牛群の農場牛乳収入を上回りました。ドイツが2029年に大規模プラントからの土地施用を禁止した後、下水汚泥市場は縮小すると予想されています。

技術別:乾式システムが湿式消化の優位性に挑戦

湿式CSTRは運用の信頼性とレガシー投資により52.3%のシェアで引き続き優位を占めていますが、乾式消化は水使用量70%削減と設置面積40%縮小を活かして年率7.1%で成長しています。DRANCOの高固形分プラントは滞留時間を21日に短縮でき、比例的な設備投資なしにスループットを向上させます。

二段階共消化設計は脂質豊富な廃棄物からのメタン収率を向上させます。ただし、1MW設備では120万米ドルの追加コストが発生します。ラグーン型システムはコスト効率の高さから熱帯地域の畜産ハブで好まれていますが、平均的なメタンスリップにより気候上の信頼性が問われています。2025年には能動吸引膜カバーの導入によりこのスリップが削減されました。しかし、信用調達が困難な市場では、このイノベーションにより回収期間が1年以上延長されています。

プラント規模別:ユーティリティプロジェクトが優位、農場ユニットが増加

1MW超のユーティリティ規模資産が2025年の設置量の40.5%を占め、グリッド注入の経済性が固定アップグレードおよび系統連系コストを吸収することでCAGR 5.5%で成長を続けています。デンマークの5MWユニットは、バイオメタンと証書収入を合わせて2,420万ユーロを生成し、9.2%の非レバレッジIRRをもたらしています。

中規模消化槽(250kW〜1MW)は主に農業工業地区に集積しています。250kW未満の農場規模ユニットはインド、中国、アフリカで最も急速に増加していますが、設備投資の最大75%をカバーする補助金があるにもかかわらず、予測IoT制御が設備稼働率を80%台中盤に引き上げない限り、ユニットレベルの経済性は依然として限界的です。

用途別:車両燃料が急増、CHPが停滞

CHPは2025年の収益の39.6%を占めましたが、レガシーFITの失効と欧州における卸電力価格の持続的な低迷により、緩やかな成長にとどまると予想されています。バイオCNGとバイオLNGを合わせると、車両がRNGを採用して厳格化する排出規制を満たすにつれ、2031年にかけて年率8.4%という最高成長率の用途となっています。

有機バイオガスは、カリフォルニア州の2030年までに再生可能ガス12.5%義務化などの規制に影響を受けています。独立型発電プラントは主にディーゼル発電コストが法外に高い地域で利用されており、地域暖房の普及はトン当たり90ユーロを超える北欧の炭素税によって支えられています。

エンドユーザーセクター別:輸送販売業者が地方自治体公益事業を上回る

地方自治体の廃水公益事業は依然として33.4%のシェアで最大の顧客層を形成していますが、輸送燃料販売業者はCAGR 7.9%でより速く拡大しており、将来のLCFSコンプライアンスコストを証券化する15年間のオフテイク契約を締結しています。

農業企業の消化槽は、栄養素上限によって義務付けられた堆肥管理ツールとしても機能しています。食品加工業者は企業のネットゼロスケジュールを達成するために設置を加速しており、廃棄物管理会社は減少する埋立地ガス収入から食品廃棄物嫌気性消化投資へと方向転換しています。

地域分析

欧州は2025年の収益の41.2%を維持しており、ドイツの9,500プラントとデンマークの世界をリードするバイオメタングリッド浸透率28%が支えています。原料源は成熟しており、バイエルン州などの地域では系統連系の待機時間が18ヶ月に及んでいます。北欧諸国は、輸送燃料の再生可能エネルギー30%義務化とバイオLNGの早期採用によって成長しています。

アジア太平洋は2031年にかけて年率6.4%で拡大し、有機バイオガス市場で最も急成長している地域となります。中国の500億人民元の農村消化槽基金とインドの5,000プラントのSATAT目標が勢いを支えていますが、土地問題やオフテイク価格をめぐる紛争により実行が遅れています。日本は2024年食品リサイクル法改正後にニッチなリーダーとして台頭しており、東南アジアの成長はパーム廃液ラグーンプロジェクトによって支えられています。

北米では、カリフォルニア州がLCFSを通じてRNG需要を牽引しており、カナダの州レベルの炭素税がブリティッシュコロンビア州とケベック州で十数件の新規プロジェクトを誘発しています。メキシコはパイプラインアクセスが限られているため、主に食品工場のオンサイトスチーム向けに設備容量を追加しています。南米と中東・アフリカは規模は小さいものの、ブラジルの砂糖セクターとUAEの廃棄物エネルギー化開発でパイロットプロジェクトが進行中です。(4)欧州バイオガス協会、「統計レポート2026年」、europeanbiogas.eu

競争環境

有機バイオガス市場は中程度に分散しています。2024年から2026年初頭にかけて1億米ドル超のM&A案件が7件成立しており、Copenhagen Infrastructure PartnersとAsterion Industrial Partnersがプラットフォームのロールアップをリードしています。EnviTecやPlanETなどの欧州の既存事業者はサービス収入を確保するためにEPCとO&Mを垂直統合している一方、北米の専門企業Clean Energy FuelsとAnaergiaはLCFSおよびRINクレジットを獲得するために長期RNGオフテイクを優先しています。

技術的リーダーシップは乾式消化と膜アップグレードへとシフトしています。BTS BiogasのDRANCOラインはガス1立方メートルあたりの設備投資を15%削減し、水使用量を70%削減します。世界120プラントに導入されているAir Liquideの膜システムは、PSAより15%低いエネルギー消費でメタン純度98.5%を実現し、ライフサイクルの運用コスト削減を確保しています。アップグレード分野の特許出願は2023年から2025年にかけて42%増加しており、コストをm⁻³あたり0.012ユーロ削減するWärtsiläの低エネルギーアミン再生プロセスが牽引しています。ISO 23043およびEN 16723への準拠が参入障壁として台頭しており、社内ラボを持つ既存事業者に認証上の優位性をもたらしています。

有機バイオガス産業のリーダー企業

DMT Environmental Technology

Anaergia Inc.

BTS Biogas SRL

Envitec Biogas AG

PlanET Biogas Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Asterion Industrial Partnersはイタリアとスペインで総額15億ユーロの買収を完了し、合計240MWの設備容量を持つ18のバイオガスプラントを統一プラットフォームの下に統合しました。このポートフォリオは、1メガワット時あたり8ユーロで取引されるイタリアの原産地保証証書市場における消化液の価値化と再生可能天然ガス(RNG)販売を通じて、内部収益率(IRR)15%を目標としています。

- 2025年5月:Gasumはスウェーデンのイェーテネに5,800万ユーロを投資した新しいバイオガスプラントを開設しました。これは北欧の再生可能天然ガス(RNG)サプライチェーンを拡大する戦略の一環です。このプラントは年間120ギガワット時(GWh)の液化バイオガスを生産するよう設計されています。

- 2025年3月:ブラジルの「未来の燃料」法は、2026年から国内で供給される天然ガスの温室効果ガス強度を10%削減することを義務付けており、この目標達成においてバイオメタンが重要な役割を果たします。

- 2025年1月:EnviTec BiogasはForstでのアップグレード容量を倍増させ、5,000万ユーロの投資後にFriedlandで43GWhの出力を追加しました。

世界の有機バイオガス市場レポートの調査範囲

有機バイオガスは、農業廃棄物、堆肥、食品廃棄物、下水などの有機物を、酸素のない環境下で微生物が嫌気性消化することによって生産される再生可能燃料です。主にメタンと二酸化炭素で構成され、調理、発電、暖房のための持続可能なエネルギー源として機能します。

世界の有機バイオガス市場は、原料、技術、プラント規模、用途、エンドユーザー、地域別にセグメント化されています。原料別では、農業残渣、動物堆肥、食品・厨房廃棄物、下水汚泥、産業有機廃棄物、エネルギー作物にセグメント化されています。技術別では、湿式嫌気性消化(湿式AD)、乾式消化、二段階システム、ラグーン嫌気性消化(ラグーンAD)にセグメント化されています。プラント規模別では、農場規模、中規模、ユーティリティ規模プラントにセグメント化されています。用途別では、発電、熱供給、熱電併給(CHP)、車両燃料、パイプライン再生可能天然ガス(RNG)、産業用スチームにセグメント化されています。エンドユーザー別では、地方自治体公益事業、農業、食品・飲料、廃棄物管理、輸送販売業者にセグメント化されています。本レポートは、主要地域の20カ国における有機バイオガス市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 農業残渣 |

| 動物堆肥 |

| 食品・厨房廃棄物 |

| 下水汚泥 |

| 産業有機廃棄物 |

| エネルギー作物(例:トウモロコシサイレージ、ソルガム) |

| 湿式嫌気性消化(CSTR) |

| 乾式・高固形分消化 |

| 二段階・共消化システム |

| ラグーン・覆蓋ラグーン嫌気性消化 |

| 農場規模(250kW未満) |

| 中規模(250kW〜1MW) |

| ユーティリティ規模(1MW超) |

| 発電 |

| 熱供給のみ |

| 熱電併給(CHP) |

| 車両燃料(バイオCNG・バイオLNG) |

| パイプラインRNG注入 |

| 産業用スチーム・プロセス熱 |

| 地方自治体公益事業 |

| 農業・畜産農場 |

| 食品・飲料メーカー |

| 廃棄物管理会社 |

| 輸送燃料販売業者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 原料別 | 農業残渣 | |

| 動物堆肥 | ||

| 食品・厨房廃棄物 | ||

| 下水汚泥 | ||

| 産業有機廃棄物 | ||

| エネルギー作物(例:トウモロコシサイレージ、ソルガム) | ||

| 技術別 | 湿式嫌気性消化(CSTR) | |

| 乾式・高固形分消化 | ||

| 二段階・共消化システム | ||

| ラグーン・覆蓋ラグーン嫌気性消化 | ||

| プラント規模別 | 農場規模(250kW未満) | |

| 中規模(250kW〜1MW) | ||

| ユーティリティ規模(1MW超) | ||

| 用途別 | 発電 | |

| 熱供給のみ | ||

| 熱電併給(CHP) | ||

| 車両燃料(バイオCNG・バイオLNG) | ||

| パイプラインRNG注入 | ||

| 産業用スチーム・プロセス熱 | ||

| エンドユーザーセクター別 | 地方自治体公益事業 | |

| 農業・畜産農場 | ||

| 食品・飲料メーカー | ||

| 廃棄物管理会社 | ||

| 輸送燃料販売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の有機バイオガス市場の規模はどのくらいですか?

有機バイオガス市場規模は2026年に190億6,300万米ドルであり、2031年までに248億9,000万米ドルに達する見込みです。

2031年までの有機バイオガスの予測CAGRはどのくらいですか?

収益は2026年から2031年にかけてCAGR 4.85%で成長すると予測されています。

最も急成長している用途はどれですか?

バイオCNGとバイオLNGを含む車両燃料が2031年にかけて年率8.4%で拡大しています。

最も急速に設備容量を拡大する地域はどこですか?

アジア太平洋が中国の農村バイオガス推進とインドのSATATプログラムに牽引されてCAGR 6.4%でリードしています。

従来の湿式消化に対してシェアを拡大している技術はどれですか?

乾式または高固形分嫌気性消化は、水使用量の削減とモジュール式展開により年率7.1%で成長しています。

消化液の価値化が重要な理由は何ですか?

消化液を認証バイオ肥料として収益化することで、土壌への炭素固定を行いながら28億米ドルの追加収益を解放できる可能性があります。

最終更新日: