光学発光分光法市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

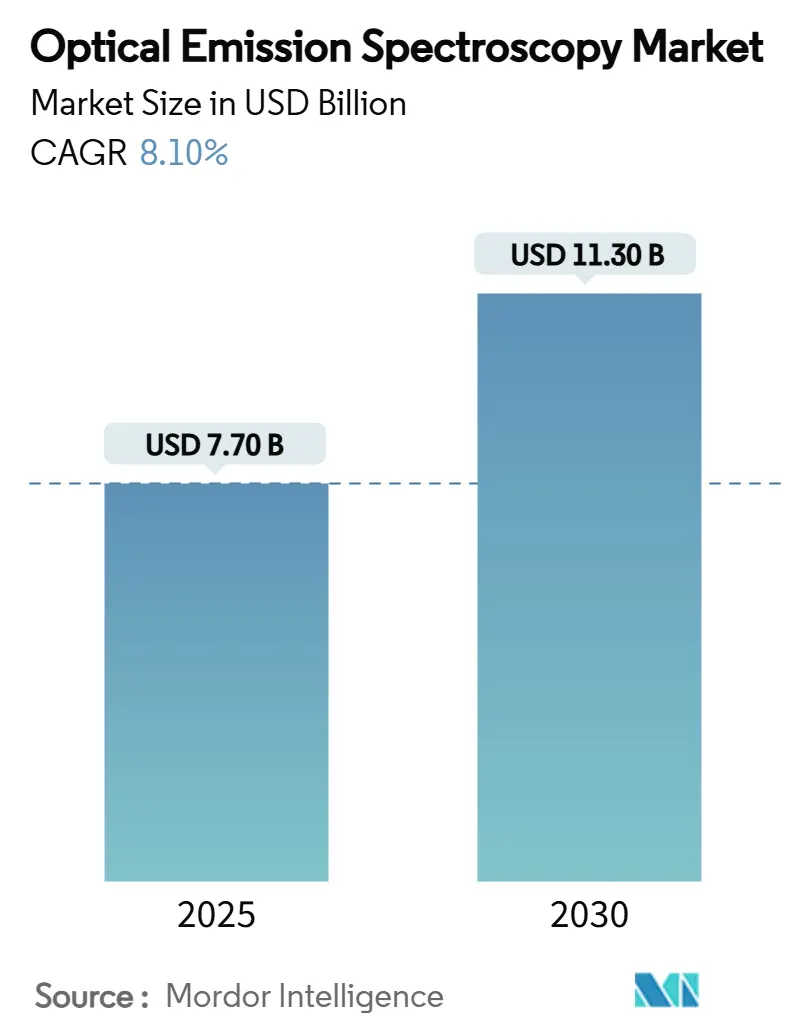

| 市場規模 (2025) | 7.70 十億米ドル |

| 市場規模 (2030) | 11.30 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学発光分光法市場分析

光学発光分光法市場規模は2025年に77億米ドルと推定され、予測期間中に8.1%のCAGRで成長し、2030年までに113億米ドルに達する見込みです。スマート製造における旺盛な設備投資、金属加工における品質保証プロトコルの厳格化、および微量環境モニタリングへの需要拡大が需要を支えています。アジア太平洋地域の産業自動化プログラムでは、人工知能と元素分析を組み合わせてクローズドループ品質管理を実現しており、大気・水中汚染物質に関する政府規制が感度に関する計測機器の閾値を引き上げています。循環経済の推進により、金属リサイクルストリームにおける合金検証の重要性が倍増し、現場でスクラップを特性評価できるポータブル分光計の採用が促進されています。同時に、半導体および電気自動車メーカーは兆分の一(ppt)レベルの不純物限界に向けて移行しており、より高精度のICP-OESプラットフォームへの実験室アップグレードが加速しています。競争の激しさは中程度ですが、垂直統合されたサービスポートフォリオと米国製造施設への投資が、市場リーダーと中堅サプライヤーの間の能力格差を拡大しています。

主要レポートのポイント

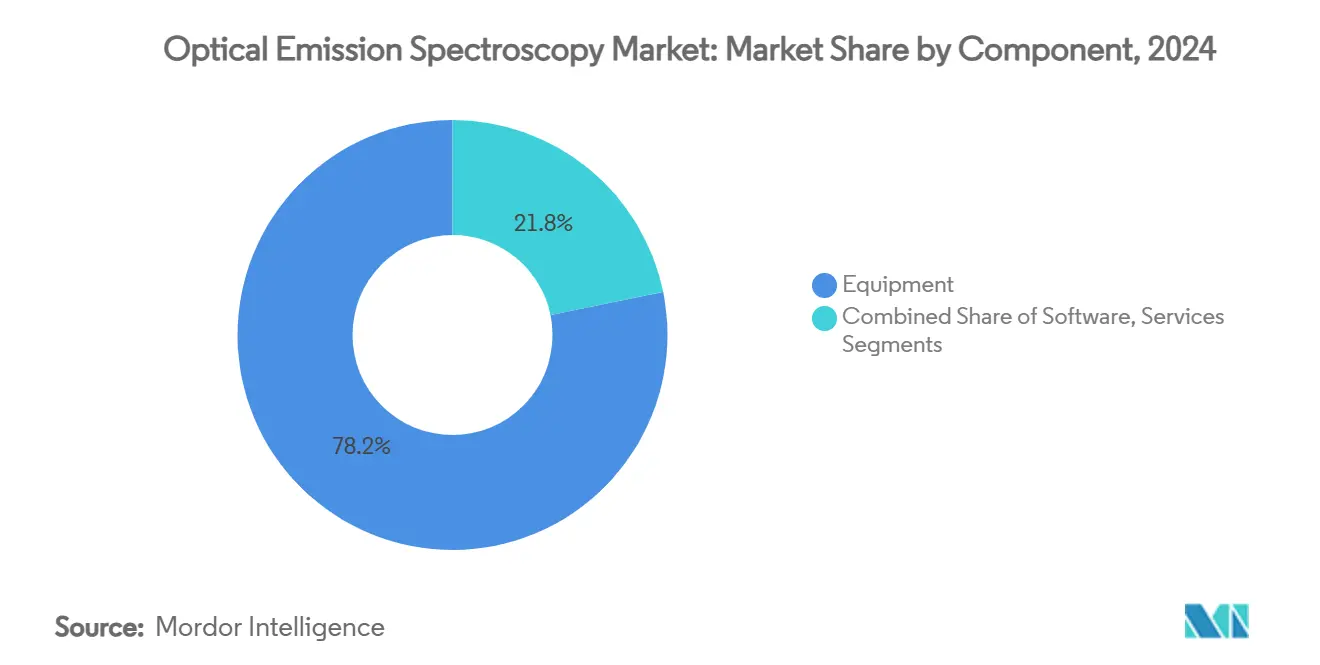

- コンポーネント別では、機器が2024年の光学発光分光法市場シェアの78.2%を占め、サービスは2030年までに10.3%のCAGRで拡大する見込みです。

- 技術別では、アーク/スパークOESが2024年に55.8%の収益シェアでトップとなり、ICP-OESは2030年までに9.7%のCAGRで最も速い成長を記録すると予測されています。

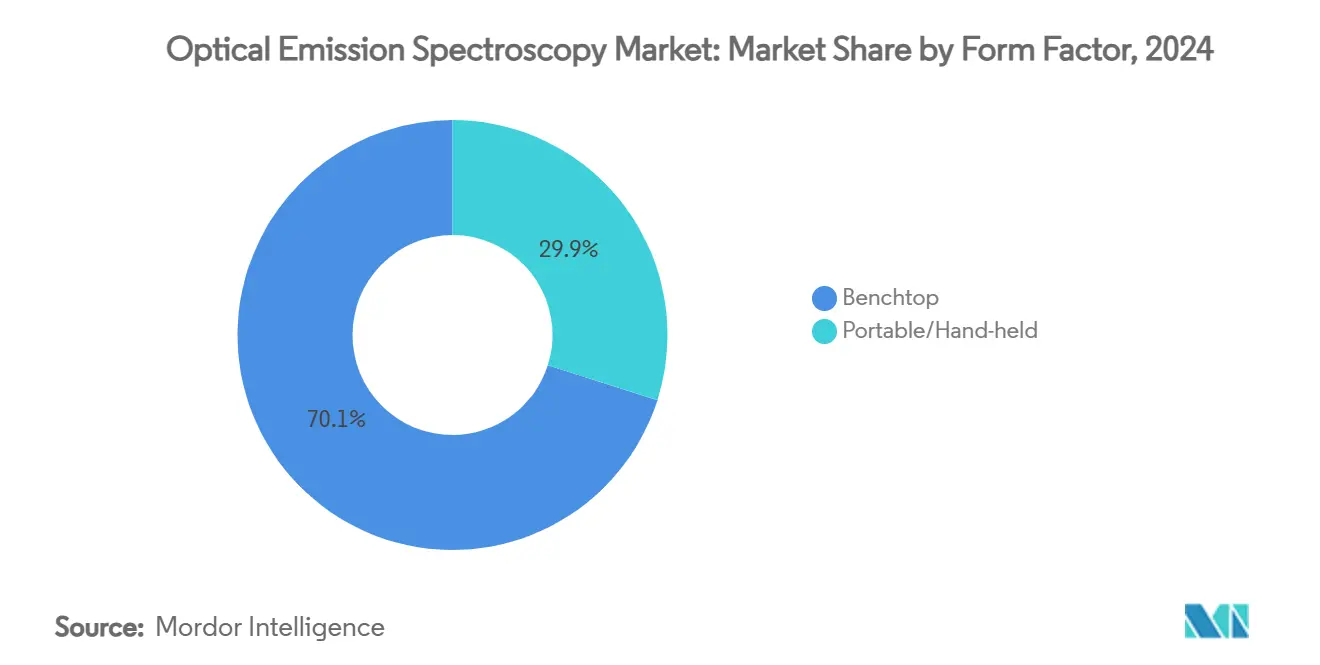

- フォームファクター別では、ベンチトップシステムが2024年に70.1%の収益シェアで市場を支配し、ポータブルおよびハンドヘルドソリューションは2030年までに11.8%のCAGRで成長する見込みです。

- エンドユーザー別では、金属製造が2024年の光学発光分光法市場規模の31.2%を占め、環境試験とリサイクルは2030年までに10.9%のCAGRで加速すると予測されています。

- 地域別では、アジア太平洋地域が2024年に32.7%の収益シェアを占め、2030年までに最高の9.3%のCAGRで成長する見込みです。

世界の光学発光分光法市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な産業自動化と品質保証要件 | +1.50% | APACが採用をリードするグローバル | 中期(2〜4年) |

| 金属生産に関する厳格な環境・安全規制 | +0.50% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| 金属リサイクルと循環経済イニシアチブの拡大 | +1.80% | 中国とEUが政策を主導するグローバル | 短期(2年以内) |

| 電気自動車と半導体における高純度材料への需要増加 | +1.20% | APACが中核、北米へ波及 | 中期(2〜4年) |

| 製造業におけるリアルタイムプロセス分析の採用拡大 | +0.80% | ドイツ、日本、韓国で早期成果を上げるグローバル | 短期(2年以内) |

| 光学発光分光計における継続的な技術革新 | +1.10% | 技術ハブに集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な産業自動化と品質保証要件

工場では、デジタルツインが毎秒機械パラメータを同期させるサイバーフィジカル生産ラインが導入されており、計画外のダウンタイムを10%削減し、予知保全アルゴリズムにデータを供給しています。[1]D. Daraba、F. Pop、C. Daraba、「CNC工作機械で実行される操作のリアルタイム監視に使用されるデジタルツイン」、Applied Sciences、mdpi.com ゼロ欠陥ポリシーを運用する自動車・航空宇宙の組立業者は、鋳造前に合金組成を検証するため、各溶融ステーションにインライン分光計を組み込んでいます。インテリジェント品質管理ソフトウェアは、スペクトル指紋を基幹業務システムと連携させ、リアルタイムの統計的プロセス管理を実現します。さらに、自動検査とプロセスマイニングを統合したリーン製造プログラムにより、サイクルタイムを短縮しながらトレーサビリティを向上させています。これらの進歩により、光学発光分光法市場はインダストリー4.0展開の中心に確固たる地位を占めています。

金属生産に関する厳格な環境・安全規制

米国環境保護庁は銅製錬からの逸散粒子状物質排出量を1時間あたり6.3ポンドに制限し、製錬業者に微量金属の継続的な検証を義務付けています。[2]環境保護庁、「有害大気汚染物質に関する国家排出基準:一次銅製錬」、epa.gov 非鉄排水を対象とした欧州指令も同様に、鉛とカドミウムについて兆分の一(ppt)レベルまでの元素プロファイリングを義務付けています。そのため、実験室では複雑なマトリックスを交差汚染なしに処理できる垂直プラズマトーチを備えたICP-OES機器が好まれています。分析機器サプライヤーは、PFASなどの新興汚染物質を定量化する手法も開発しており、コンプライアンス監視における光学発光分光法の適用範囲を拡大しています。

金属リサイクルと循環経済イニシアチブの拡大

世界のスクラップ鉄鋼使用量は2022年に6億3,000万トンに達し、2050年までに倍増すると予測されており、スクラップヤードは現場での合金化学の検証を迫られています。[3]OECD、「世界のスクラップ鉄鋼市場の潜在力を解放する」、oecd.org 即座のグレード識別を提供するポータブル分光計は、高速選別ラインを支え、汚染ペナルティを削減しています。中国は今世紀半ばまでに世界のスクラップの45%を供給すると予測されており、国境を越えた貿易における品質検証ニーズが高まっています。電気アーク炉は、リサイクル鋼が自動車フレームの安全基準を満たすことを保証するためにこれらの機器に依存しています。したがって、循環経済の推進がハンドヘルド光学発光システムの急速な普及を促進しています。

電気自動車と半導体における高純度材料への需要増加

チップ製造には100種類以上の特殊化学品が必要であり、これらの材料への支出は2030年までに130億米ドルへと3倍になる見込みです。半導体グレードの金属は現在、十億分の一(ppb)レベルの不純物限界を満たす必要があり、ファブはマトリックス耐性を高めるために垂直プラズマを備えたICP-OESユニットを設置しています。電気自動車のカソードメーカーも同様の精査を適用しており、微量の汚染がバッテリー容量と安全性を低下させるためです。電気熱蒸発法を含む直接固体分析法により、サンプル前処理時間が短縮され、スループットが向上しています。これらのトレンドが総合的に、より低い検出限界と高いマトリックス柔軟性を兼ね備えた分光計への需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資とメンテナンスコスト | -1.20% | 中小企業に特に影響するグローバル | 短期(2年以内) |

| 代替元素分析技術の利用可能性 | -0.70% | 特定用途における技術代替を伴うグローバル | 中期(2〜4年) |

| 熟練した分析担当者の不足 | -0.50% | 先進市場で深刻なグローバル | 長期(4年以上) |

| 分光計コンポーネント向け原材料供給の不安定性 | -0.40% | 半導体サプライチェーンに集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資とメンテナンスコスト

ICP-OESの年間運用費用は平均5,700米ドルであるのに対し、アルゴン、電力、消耗品を含めるとICP-MSの所有コストは13,250米ドルに達する可能性があります。予防保全には、プラズマトーチ、サンプルコーン、ペリスタルティックチューブを閉塞が発生する前に交換できる熟練したオペレーターが必要です。半導体チップへの輸入関税案はスペアパーツ価格を押し上げる恐れがあり、学術実験室や小規模鋳造所の購買決定に不確実性をもたらしています。その結果、一部の購入者はアップグレードを延期するか、中古品に転向しており、所有コストモデルが改善されるまで光学発光分光法市場を緩やかに制約しています。

代替元素分析技術の利用可能性

ハンドヘルドX線蛍光分析、レーザー誘起ブレークダウン分光法、ICP-MSは、スクラップヤード、鉱山サイト、半導体クリーンルームにわたって適用範囲を拡大しており、スパークおよびICP-OESシステムの優位性に挑戦しています。XRFガンはサンプル前処理なしで即座の合金識別を提供し、LIBS機器は従来のスパークOESでは定量化が困難なリチウムなどの軽元素を検出します。超純粋プロセス化学品にサブppb精度が必要なファブは、年間運用コストが13,250米ドルに達する可能性があり、典型的なICP-OES費用の2倍以上であるにもかかわらず、ICP-MSへの移行を進めています。これらの代替技術の性能範囲の拡大と価格低下により、一部の中小規模実験室は光学発光のアップグレードを延期するよう説得されています。その結果、代替技術との競争により、ベンダーが速度、自動化、マトリックス耐性での差別化を競う中、市場の予測CAGRから約0.7%が削られると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器優位の中でサービスが加速

機器は2024年に78.2%の収益を占め、製鉄所、自動車鋳造所、航空宇宙鋳造所による高度な分光計への高い初期投資を示しています。しかし、設置、校正、オペレーター研修を含むサービス契約は、メーカーがターンキー分析ソリューションを求める中、10.3%のCAGRで成長しています。ソフトウェアは現在最も小さなシェアですが、スペクトルデータをMESプラットフォームと統合する接着剤として台頭しています。数秒でスペクトル異常を分類できる人工知能モジュールが付加価値を高め、光学発光分光法市場が機器販売からライフサイクルパフォーマンス契約へと移行するのを促進しています。

光学発光分光法市場は成長が見込まれており、機器所有者が監査証跡と稼働率保証を満たすために直面するダウンプレッシャーを反映しています。ベンダーは現在、アルゴン流量、トーチ使用量、検出器ドリフトをリモートで監視するSaaSダッシュボードをバンドルしています。このプロアクティブなアプローチにより、計画外の停止が削減され、定期収益が確保され、市場の成果ベースのサービスモデルへの転換が強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ICP-OESがアーク/スパーク優位に対して地歩を固める

アーク/スパーク機器は、堅牢な設計と溶解なしに固体金属サンプルを分析できる能力により、2024年に55.8%の収益シェアを保持しました。鋳造所は、取鍋タッピング前に溶融化学を確認する30秒の分析サイクルを高く評価しています。しかし、ICP-OESシステムは、十億分の一(ppb)精度が不可欠な半導体・バッテリー工場に牽引され、9.7%のCAGRで成長しています。垂直プラズマ配向やインテリジェントリンスプロトコルなどの革新により、マトリックス耐性が向上し、採用の歴史的な障壁が取り除かれています。

その結果、ICP-OESの光学発光分光法市場規模は2030年に49億米ドルに達し、アーク/スパークとの差を縮める見込みです。グロー放電OESはコーティングの深さプロファイリングのためのニッチなツールとして残りますが、表面処理検証における航空宇宙の関心から恩恵を受けています。したがって、技術の組み合わせは広がっており、ユーザーに能力対コストのトレードオフの選択肢を提供しています。

フォームファクター別:ポータブルソリューションがフィールド分析を変革

ベンチトップシステムは2024年収益の70.1%を生み出し、スペクトルカバレッジと低い検出限界を優先する冶金実験室に根付いています。しかし、リサイクル金属トレーダーや環境検査官は、マイクロ光学とCMOS検出器を組み合わせたハンドヘルドユニットに向かっています。ポータブル分析計の販売は年間11.8%増加すると予測されており、サンプルをオフサイトに輸送することなく、スクラップヤードのゲートや鉱山サイトで検証を行いたいという需要を示しています。

ポータブルデバイスが占める光学発光分光法市場シェアは、デバイスの重量が1kg以下に低下し、バッテリー寿命が8時間以上に延長されるにつれて、2030年までに34%に達すると予測されています。5nm分解能が可能なスマートフォン接続型分光計は、元素分析を民主化し、技術者が下流処理前に合金グレードを即座に確認できるようにする将来の可能性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:環境試験が従来の製造業を上回る

金属製造・鋳造業は2024年の収益の31.2%を占め、溶融金属管理における継続的な使用を反映しています。自動車エンジニアはスタンピング前にシャシー合金を検証するためにスパークOESに依存し、航空宇宙OEMはタービンブレードの超合金が疲労抵抗基準を満たすことを確認するためにICP-OESを展開しています。しかし、規制当局が重金属排出に対してより厳しい制限を課す中、環境実験室とリサイクル施設は2030年までに10.9%のCAGRで最も速く成長するでしょう。

環境試験向け光学発光分光法市場規模は2030年までに16億米ドルを超えると予測されています。高度な非標的特性評価ワークフローにより、1回の分析で最大65元素の表面水スクリーニングが可能になりました。スクラップヤードで陽性材料識別を実行するポータブル分光計は合金の混同を減らし、循環経済目標を支え、下流メーカーのカーボンフットプリントを低減しています。

地域分析

アジア太平洋地域は2024年に32.7%の収益シェアで光学発光分光法市場をリードし、9.3%のCAGR見通しは世界最強を維持しています。中国の鉄鋼リサイクルにおける優位性とインドのメイク・イン・インディア・イニシアチブが、元素分析への持続的な投資に結びついています。日本と韓国のファブは、半導体グレードの純度仕様を満たすために新しいICP-OESスイートを導入しています。Shimadzuが2027年までにカルナータカ州に分析機器工場を開設する計画は、地域生産の勢いが高まっていることを示しています。地域政府もスマート製造アップグレードへのインセンティブを提供しており、リアルタイム分光品質管理への需要を後押ししています。

北米は成熟しているが革新性の高いセグメントを構成しています。米国メーカーはチップ製造を国内回帰させており、厳格な不純物スクリーニングを必要とする超純粋プロセス化学品への需要が3倍になっています。Thermo Fisherの国内製造拡大への20億米ドルの投資は、納期リードタイムを改善し、製薬および金属顧客の両方に対する規制コンプライアンスを支援するでしょう。欧州も同様の軌跡をたどっていますが、厳格な環境指令が、監査対応の試験記録を求めるスクラップヤードや鋳造所でのポータブルOESの採用を促進しています。

中東、アフリカ、南米の新興経済国は、建設・エネルギープロジェクトのために冶金インフラをアップグレードしています。これらの地域は、粉塵や温度の極端な変化に耐えられる堅牢で低メンテナンスの分光計を好みます。Shimadzuのメキシコ子会社は2028年度までに150%の成長を見込んでおり、地域のサービスおよびアプリケーションサポートネットワークが成熟すれば潜在需要が顕在化することを示しています。

競合ランドスケープ

産業構造は中程度に集約されており、上位5社が収益の約65%を占めています。Thermo Fisher、AMETEK、Hitachi High-Techは大規模な研究開発予算を活用して2〜3年ごとに製品ラインを刷新しており、小規模な新規参入者がパフォーマンス水準に匹敵することを困難にしています。最近の買収はポートフォリオ拡大のトレンドを示しています。AMETEKはKern Microtechnikを買収して分光計製品を補完する精密加工のノウハウを統合し、Virtek Visionを買収してレーザーベースの検査能力を追加しました。

技術差別化は、自動化対応、スペクトル分解能、クラウドベースのデータ分析にかかっています。AMETEKの新しいスパークOESモデルは、ガス消費量を30%削減する自動アルゴンパージシーケンスを備えています。Hitachi High-Techは、1つのステーションで形態と化学の複合的な洞察を提供するSEM統合元素マッピングを導入しました。ポータブル機器の専門家は、光学ベンチを小型化し、セルラーネットワーク経由でダウンロード可能なAI搭載合金ライブラリを展開することで、フィールド分析を破壊的に変革しています。

サービスの幅は、ますます決定的な要因となっています。オンライン監視ダッシュボード、校正リマインダー、消耗品ロジスティクスサポートを提供するベンダーが複数年契約を確保しています。市場リーダーはまた、関税の不確実性を回避し、大陸横断輸送に伴う炭素排出量を削減するために、高成長地域での製造を現地化しており、顧客関係をさらに強化しています。

光学発光分光法産業リーダー

Thermo Fisher Scientific Inc.

AMETEK Inc.

Hitachi High-Tech Analytical Science

Shimadzu Corporation

HORIBA Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Thermo Fisher Scientificは、光学発光分光計および関連プラットフォームをカバーする米国の機器製造および研究開発の拡大に向けて、4年間で20億米ドルを投資することを約束しました。

- 2025年2月:AMETEKはKern Microtechnikを買収し、半導体および医療市場向けの精密加工および光学検査能力を強化しました。

- 2025年1月:Bruker Corporationは、4次元メタボロミクス研究向けにトラップドイオン移動度分光法を搭載したtimsMetabo質量分析計を発売し、自動化されたQSee品質管理スイートを追加しました。

- 2024年11月:AMETEKはVirtek Vision Internationalを買収し、3Dレーザープロジェクションおよび検査技術を電子機器グループに統合しました。

世界の光学発光分光法市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| アーク/スパークOES |

| ICP-OES |

| グロー放電OES |

| ベンチトップ |

| ポータブル/ハンドヘルド |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 金属製造・鋳造 |

| 石油・ガス・石油化学 |

| 環境試験・リサイクル |

| 研究・学術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | アーク/スパークOES | |

| ICP-OES | ||

| グロー放電OES | ||

| フォームファクター別 | ベンチトップ | |

| ポータブル/ハンドヘルド | ||

| エンドユーザー別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 金属製造・鋳造 | ||

| 石油・ガス・石油化学 | ||

| 環境試験・リサイクル | ||

| 研究・学術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

光学発光分光法市場の現在の価値はいくらですか?

市場は2025年に77億米ドルと評価されており、2030年までに113億米ドルに達すると予測されています。

光学発光分光法市場をリードしている地域はどこですか?

アジア太平洋地域は2024年に収益の32.7%を占め、2030年までに9.3%のCAGRで成長すると予測されています。

ICP-OES機器が人気を集めている理由は何ですか?

半導体および電気自動車生産に必要な十億分の一(ppb)の検出限界を提供し、この技術の9.7%のCAGRを牽引しています。

ポータブル分光計はリサイクルにどのような影響を与えていますか?

ハンドヘルドユニットは現場で合金組成を検証し、循環経済目標を支援し、11.8%のCAGRを記録しています。

新規購入者にとっての主な抑制要因は何ですか?

高い設備投資とメンテナンスコスト(ICP-MSの年間運用費用は約13,250米ドル)が中小企業にとって障壁となっています。

最も速く成長しているコンポーネントセグメントはどれですか?

メンテナンスと校正を含むサービスは、ユーザーがターンキー分析ソリューションを求める中、10.3%のCAGRで拡大するでしょう。

最終更新日: