オンライン食料品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

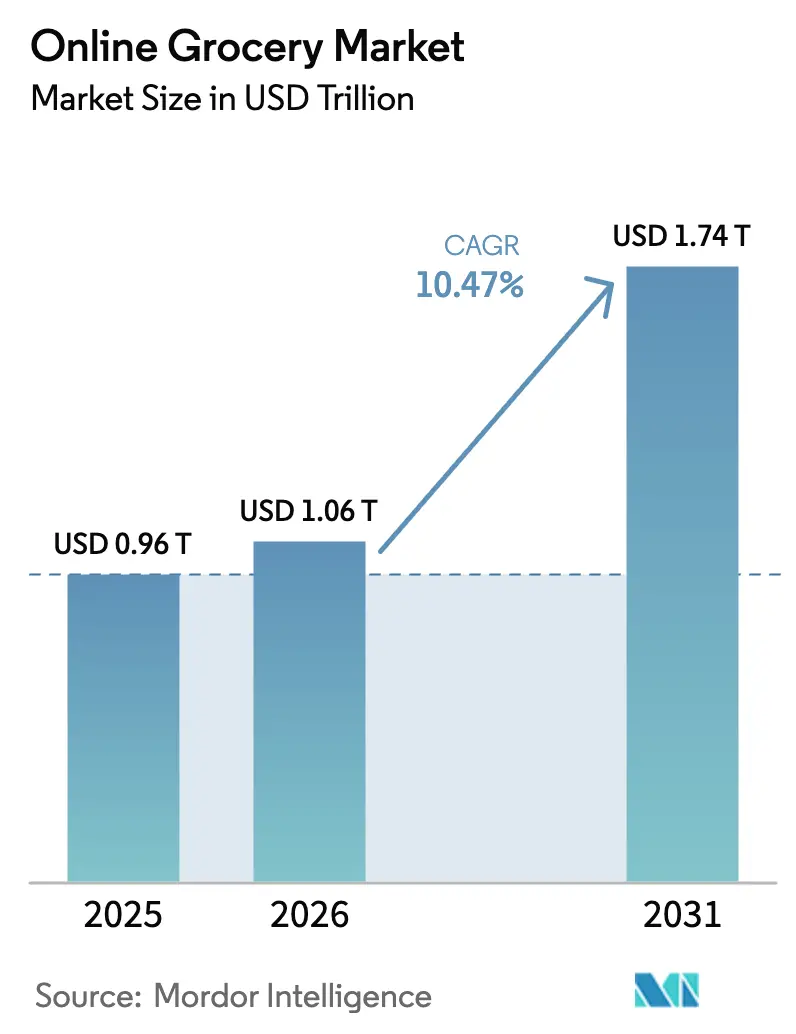

| 市場規模 (2026) | 1.06 兆米ドル |

| 市場規模 (2031) | 1.74 兆米ドル |

| 成長率 (2026 - 2031) | 10.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン食料品市場分析

2026年のオンライン食料品市場規模は1兆600億USDと推定され、2025年の9,600億USDから成長しており、2031年には1兆7,400億USDに達すると予測され、2026年から2031年にかけてCAGR10.47%で成長します。この成長は、デジタルファーストおよび利便性重視の買い物へと向かう消費者行動の大きな変化を示しています。この拡大の主な要因としては、ダークストアおよびマイクロフルフィルメントセンターの急速な台頭、AI主導の在庫管理・ピッキングシステム、当日配送への需要の高まりが挙げられます。さらに、サブスクリプション型ロイヤルティプログラムや、独自アプリを通じたプライベートブランドの拡大が、小売業者と顧客の結びつきを強化しています。Amazon Fresh、Walmart Grocery、BigBasketなどの主要プラットフォームは、自動化、近接型フルフィルメント、技術統合の力を活かし、食料品小売を革新しています。都市化が進むにつれ、より迅速で柔軟な配送オプションへの需要が高まっています。消費者がスピード、品揃え、利便性を重視する中、オンライン食料品ショッピングは単なる補完的チャネルではなく、現代の小売戦略の中核として地位を確立しつつあります。

レポートの主要ポイント

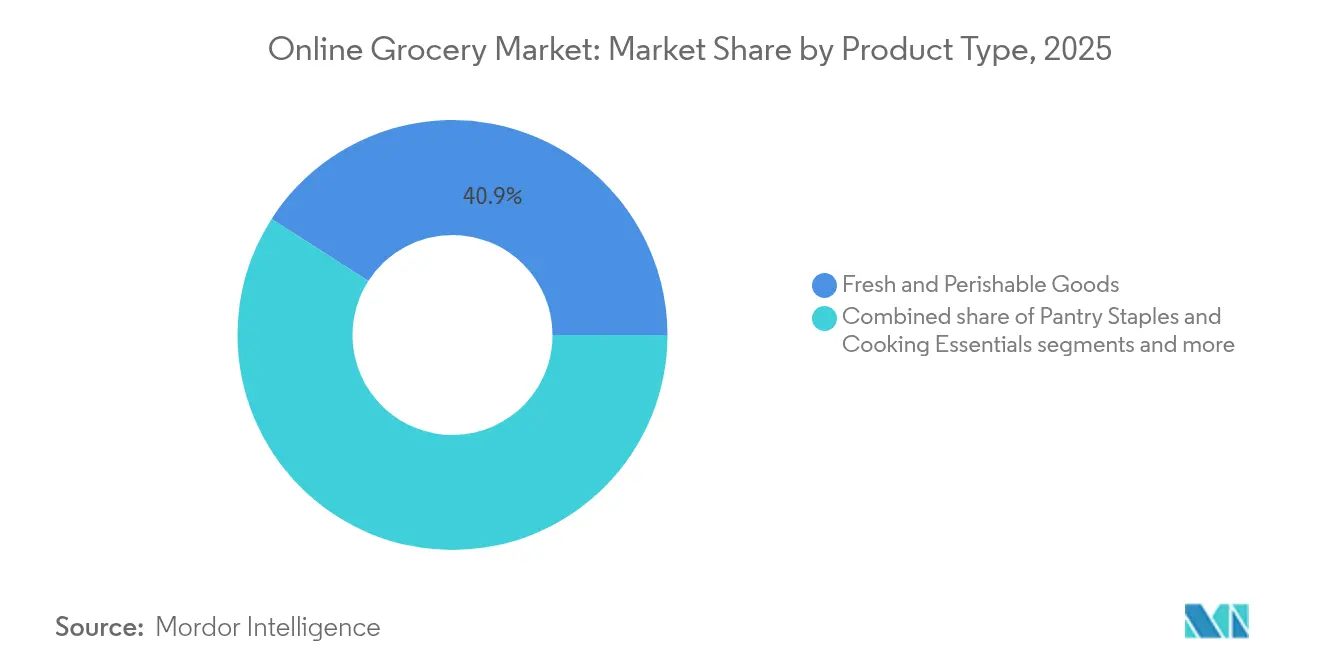

- 製品カテゴリー別では、生鮮・生鮮食品が2025年のオンライン食料品市場シェアの40.92%を占め、加工食品は2031年にかけてCAGR18.85%を記録すると予測されています。

- 配送モデル別では、当日配送サービスが2025年のオンライン食料品市場規模の51.78%を占め、即時配送は2031年にかけてCAGR17.92%で成長する見込みです。

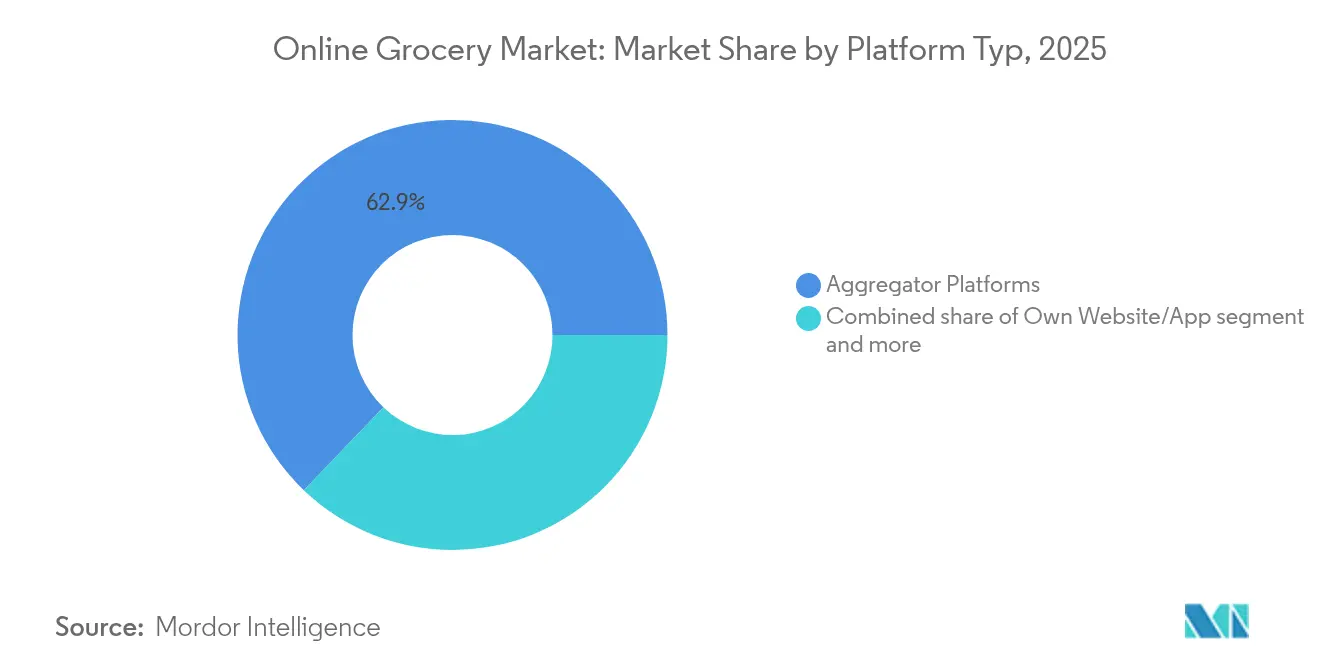

- プラットフォームタイプ別では、アグリゲーターサイトが2025年の支出の62.85%を占め、小売業者独自のサイトおよびアプリは2031年にかけてCAGR17.45%で拡大すると予測されています。

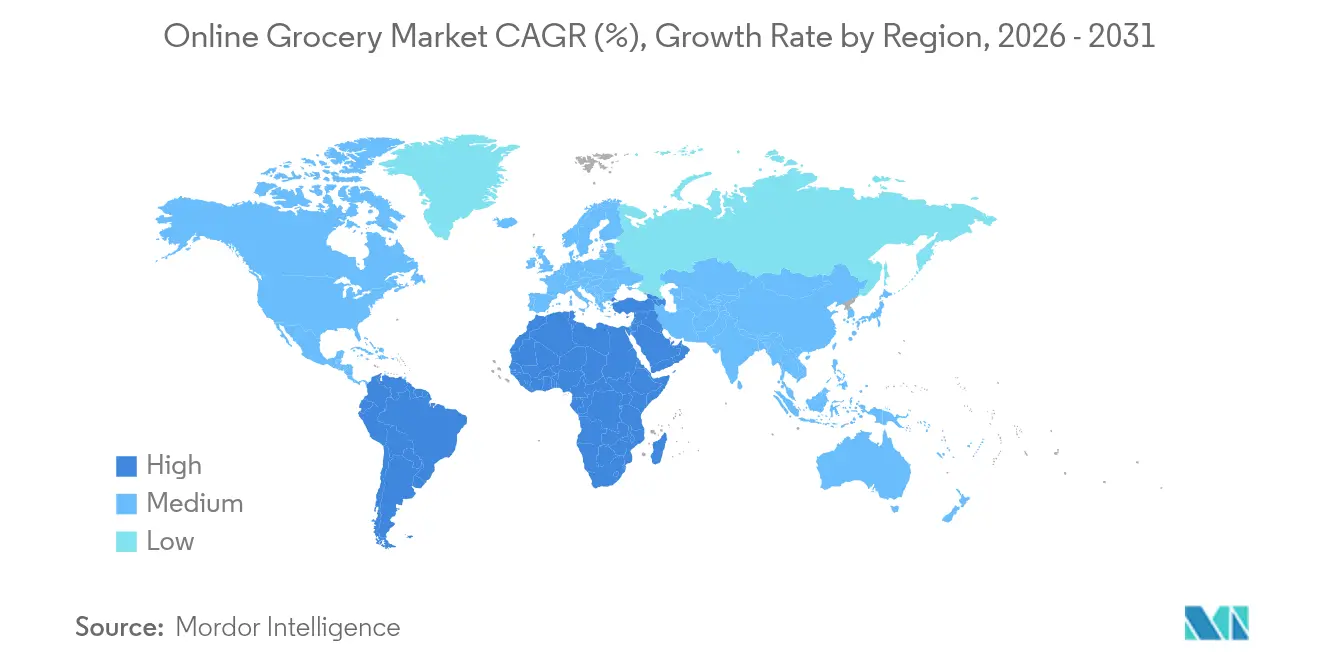

- 地域別では、北米が2025年に35.98%の収益シェアでトップとなり、アジア太平洋は2031年にかけてCAGR20.95%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン食料品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市型ライフスタイルによる利便性 | +2.8% | 世界の主要都市圏 | 中期(2〜4年) |

| サブスクリプションによる顧客ロイヤルティ | +1.9% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| ダークストア拡大による配送の迅速化 | +2.1% | 北米主導のグローバル展開 | 短期(2年以内) |

| パーソナライズされた非接触型技術の統合 | +1.7% | 先進国市場、一部アジア太平洋 | 中期(2〜4年) |

| モバイル最適化ショッピングとデジタル決済 | +1.5% | アジア太平洋がリード、グローバルに拡大 | 短期(2年以内) |

| 持続可能なエコフレンドリーパッケージへの需要 | +1.1% | 欧州、北米、拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市型ライフスタイルによる利便性

都市化が加速し、共働き世帯の増加に伴い、食料品の購買行動が世界的に変化しています。日本(92%)、アルゼンチン(90%)、オランダ(89%)、米国(83%)などの都市化が進んだ国々では、都市住民が日常の必需品に対してより便利なソリューションを求めるようになっています [1]出典:World Population Review(2024年)"最も都市化が進んだ国々2024年、" worldpopulationreview.com。ムンバイやニューヨークなどの都市では、消費者は長い行列や混雑した通路を避けるため、自分のルーティンに合わせて配送をスケジュールしています。BigBasket(タタグループ)やInstacart(米国の各種小売業者と連携)などのプラットフォームは、柔軟な配送時間帯、保存済みショッピングリスト、自動再注文などの機能でショッピング体験を革新しています。Amazon(Amazon Fresh)、Walmart(Great Value、Sam's Choice)、Kroger(Simple Truth)などの小売大手は、パーソナライズされた商品キュレーション、AI主導のレコメンデーション、マイクロフルフィルメントセンターを通じて購買体験を向上させています。同時に、Nestlé、Unilever、PepsiCoなどのFMCG大手もこれらのプラットフォームを活用し、商品の視認性の最適化、バンドル戦略、デジタルに精通した消費者向けの配送準備を確保しています。

サブスクリプションによる顧客ロイヤルティ

オンライン食料品のサブスクリプションモデルは、利便性、一貫性、パーソナライゼーションをますます重視する消費者層に対応し、FMCG販売の状況を再構築しています。消費者にとって、これらのサブスクリプションは牛乳、シリアル、スナックなどの定期購入を自動化することで日常の買い物を効率化します。これにより手間が最小化されるだけでなく、習慣的なブランドロイヤルティが育まれます。KrogerのBoostやAlbertsonsのSchedule & Saveを例に挙げると、消費者はNestlé、Unilever、PepsiCoなどの主要ブランドからの定期配送を手軽にサブスクリプションでき、繰り返しの意思決定の手間なく食料品棚を常に充実させることができます。無料配送にとどまらず、これらのサブスクリプションモデルは追加特典、限定割引、優先配送枠、さらには燃料報酬も提供しています。こうしたインセンティブは、プラットフォームへの消費者ロイヤルティだけでなく、サブスクリプションで目立つブランドへのロイヤルティも強化します。新興市場では、BlinkitやZeptoなどのプラットフォームがこのトレンドを活用しています。インドの都市部の消費者は、特にスナックや飲料などの衝動買いや回転率の高い商品において、サブスクリプションや即時配送機能をますます活用しています。

ダークストア拡大による配送の迅速化

オンライン食料品注文専用に設計されたダークストアは、賑やかな都市部における配送スピードと信頼性の状況を再構築しています。従来のスーパーマーケットとは異なり、これらのセンターは迅速なピッキング、梱包、発送を優先し、効率の向上、在庫切れの減少、優れた在庫管理を実現しています。米国のGoPuffとインドのBigBasketは、特に祭りやロックダウンなどのピーク時における都市部の需要に応えるため、ダークストアネットワークを拡大しています。Walmartなどの小売大手は、ダラスやベントンビルなどの都市にダークストアを展開し、店内体験と物流を巧みに分離することで、業務スピードと顧客満足度の両方を向上させています。人口密集地から2〜3マイル以内に位置するこれらの施設は、30分以内の配送を約束し、クイックコマースの急増を牽引しています。FMCGブランドにとって、ダークストアはより良い棚の確保と商品回転率の向上を保証し、特にスナック、乳製品、飲料などの高需要品に恩恵をもたらします。消費者の即時性への欲求が高まる中、ダークストアは単純な物流ツールから、現代の食料品小売における速度、一貫性、正確性をめぐる競争の重要なプレーヤーへと変貌を遂げています。

モバイル最適化ショッピングとデジタル決済

スマートフォンと手頃なインターネットアクセスにより、モバイルファーストのショッピングがオンライン食料品分野の重要なプレーヤーとなっています。買い物客は利便性、リアルタイムのパーソナライゼーション、UPI、Google Pay、Paytm、クレジットカードなどの安全な決済システムとのスムーズな統合に引き付けられ、食料品のニーズにモバイルアプリを活用しています。インドでは、Blinkit(旧Grofers)やReliance Smartなどの小売業者がユーザーフレンドリーなモバイルプラットフォームを構築しています。これらのプラットフォームは、即時商品検索、カスタマイズされたプロモーション、注文追跡、ワンタップ決済などの機能を備え、ショッピング体験をより効率的にしています。報道情報局(2024年)の報告によると、2023〜24年度のインドでは1兆3,462億件以上のデジタル決済取引が行われ、UPIが小売決済の44%を占めています [2]出典:報道情報局、「インドのデジタル決済:2023〜24年の実績」、pib.gov.in。同時に、インターネットアクセスの拡大に伴い、モバイル食料品サービスのリーチも広がっています。World Population Review(2024年)によると、インターネット普及率はインドで66%、中国で77.5%、米国と英国では90%を超えています [3]出典:World Population Review(2024年)"国別インターネット普及率、" worldpopulationreview.com。プッシュ通知、自動補充、パーソナライズされたリマインダーなどの機能を備えたモバイル食料品プラットフォームは、ショッピングプロセスを簡素化するだけでなく、FMCGブランドとの頻繁かつ積極的なインタラクションを促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い配送料と追加料金 | -1.8% | 世界全体、価格に敏感な地域 | 短期(2年以内) |

| 店舗内ショッピングへの根強い嗜好 | -2.1% | 農村部、伝統的な市場 | 長期(4年以上) |

| 鮮度と品質への懸念 | -1.4% | 全世界、生鮮品中心のバスケット | 中期(2〜4年) |

| フルフィルメントにおける業務上の複雑さ | -1.2% | 新興市場、分散した地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い配送料と追加料金が購入しやすさに影響

経済状況が厳しくなる中、価格に敏感な消費者は配送料をますます警戒するようになり、オンライン食料品ショッピングの普及を妨げています。小売業者は、急騰する運営コストと消費者の低価格サービスへの需要のバランスを取るという課題に直面しています。例えばAmazon Freshは、最近無料配送の閾値を35USDから150USDという高額に引き上げました。この動きは忠実なユーザーから反発を招き、多くのユーザーが歓迎されない障壁が生まれたと感じました。英国では、TescoがEUR40からEUR50への最低注文金額の引き上げを決定したことが、業界全体のトレンドを示しています。小売業者は平均注文サイズの拡大だけでなく、各注文の経済性の向上も目指しています。配送への期待が高まる中、オンライン食料品プラットフォームは手頃な価格と業務効率のバランスを取るという困難な課題に直面しています。

店舗内ショッピングへの嗜好

オンライン食料品プラットフォームが拡大する中でも、多くの消費者は依然として従来の店舗内ショッピング体験を好んでいます。これは特に、触感、匂い、視覚的な確認が重要な果物、野菜、肉などの生鮮品において顕著です。高齢者や農村部の買い物客は、デジタルリテラシーの限界や他者が選んだ商品の品質への懐疑心を理由に、デジタルプラットフォームの採用をためらうことが多いです。店舗内ショッピングでは、消費者が商品を比較し、新しい商品を発見し、プロモーション活動に参加できますが、これらはオンラインナビゲーションよりも直感的だと感じる人もいます。小売業者は高解像度の画像、鮮度保証、手間のかからない返品などの機能を導入していますが、これらは対面ショッピングの触覚的、社会的、探索的な側面を完全に再現することはできません。実店舗での食料品ショッピングへのこの根強い嗜好は、特に根付いたスーパーマーケット文化と確立された購買習慣を持つ地域において、オンライン食料品プラットフォームの成長に対する重大な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:生鮮品が数量を牽引し、加工食品が成長を加速

2025年、生鮮・生鮮食品がオンライン食料品市場を支配し、40.92%の市場シェアを占めています。このトレンドは、コールドチェーンの完全性と配送の迅速性に対する消費者の信頼の高まりを示しています。特に乳製品、農産物、タンパク質分野のFMCGプレーヤーは、これまでオフライン小売の領域であった直接消費者向けチャネルを活用し、この機会を捉えています。Amul、Mother Dairy、Nestléなどのブランドは視野を広げ、eグロサリープラットフォームとの提携を結んでいます。一方、LiciousやITC Master Chefなどの食肉・水産物企業は、ダークストアモデルと冷蔵物流を活用し、衛生、品質、利便性を強調して生鮮FMCG分野でのオンラインプレゼンスを拡大しています。

生鮮品が市場シェアをリードする一方、加工・利便性食品は急速な上昇を見せており、2031年にかけてCAGR18.85%が予測されています。この急増は、すぐに食べられるスナック、シリアル、ミールキットがオンラインバスケットに頻繁に入れられるPepsiCo、ITC、Mondelezなどのブランドに有利です。デジタルプラットフォームにより、FMCG企業はカスタマイズされたプロモーション、コンボディール、自動再注文機能を展開し、購入頻度と注文サイズの両方を拡大できます。特にベビーケアなどのプレミアムセグメントでは、オンラインでの注目度が高まっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

配送モデル別:当日配送の優位性に即時配送の拡大が挑む

2025年時点で、当日配送がオンライン食料品市場を支配し、51.78%のシェアを占めています。このモデルはスピードとコストの最適なバランスを実現し、Unilever、Nestlé、PepsiCoなどの業界大手の定番の選択肢となっています。日常使いのFMCG製品の多様なラインナップで知られるこれらの企業は、BigBasketやAmazon Freshなどのプラットフォームと提携しています。この連携により、加工食品や乳製品から飲料やパーソナルケア用品まで、必需品への迅速なアクセスが確保されています。このような戦略は、頻繁な購入を促進するだけでなく、デジタル棚での一貫した視認性を保証します。

一方、即時配送は急速に成長しており、2031年にかけてCAGR17.92%という力強い成長が予測されています。ITC、Amul、Coca-Cola、Daburなどの主要プレーヤーは、Blinkit、Zepto、Swiggy Instamart などのクイックコマースプラットフォームの力を活用しています。これらのプラットフォームは、わずか10〜30分で食料品を届けることを求める都市部の消費者のニーズに応えています。衝動買いや利便性主導の購買習慣を活用することで、これらのプラットフォームはジュース、冷凍食品、スナック、健康サプリメントなどの人気商品の販売を拡大できます。その結果、即時配送は賑やかな都市部における注文頻度の向上とブランド想起の強化のための重要なチャネルとしての役割を確立しつつあります。

プラットフォームタイプ別:アグリゲーターがリードする中、独自チャネルが台頭

2025年、アグリゲータープラットフォームがオンライン食料品市場の62.85%という大きなシェアを占め、消費者が複数の小売業者に簡単にアクセスできるようにしています。このアプローチはFMCG企業の視認性と販売量を高めるだけでなく、利便性の魅力に後押しされ、Dabur、ITC、Nestléなどのブランドがより広い顧客層を取り込むのを助けています。Blinkit、Instamart、BigBasketなどのアグリゲーターは、消費者のショッピング体験を向上させ、衝動買いと習慣的な購入の両方を促す簡単な比較と迅速なチェックアウトを実現しています。

一方、独自のウェブサイトとアプリは最も急速な成長を見せており、2031年にかけてCAGR17.45%が予測されています。WalmartやKrogerなどの小売大手は、アグリゲーター手数料を回避し、顧客データの管理を確保するため、これらの直接プラットフォームへの投資を強化しています。この戦略的転換は、FMCG企業と小売パートナー間のより深い連携を促進し、カスタマイズされたプロモーション、戦略的バンドル、綿密な在庫計画への道を開きます。消費者は依然として利便性と多様な品揃えを求めてアグリゲータープラットフォームに引き寄せられていますが、独自チャネルは小売業者とFMCG企業の両方にとって、より高い利益率と優れたブランドポジショニングを提供します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、北米はオンライン食料品市場の35.98%という支配的なシェアを占め、業界で最も発展した地域としての地位を示しています。この優位性は、北米の高度なeコマースインフラ、デジタル決済の広範な普及、顕著な都市部の需要に起因しています。主要なFMCGプレーヤーは、Amazon Fresh、Walmart、Krogerなどのプラットフォームを巧みに活用し、時間を重視する消費者のニーズに応える強固なオムニチャネル戦略を構築しています。利便性とスピードを重視する同地域の都市部では、当日配送と定期配送サービスを通じて、加工食品、パーソナルケア製品、家庭用必需品の安定した販売が促進されています。

一方、アジア太平洋地域は最も急速な拡大を見せており、2031年にかけてCAGR20.95%が予測されています。急速な都市化、モバイル中心の消費者層、即時小売サービスの台頭がこの急増を牽引しています。インド、インドネシア、ベトナムなどの国々では、Blinkit、BigBasket、GrabMart、JD.com、AlibabaのFreshippo、Pinduoduoなどのプラットフォームを通じてFMCGとの関わりが高まっています。これらのプラットフォームは、調理用必需品や健康飲料の販売を促進するだけでなく、アルゴリズムによるレコメンデーションと迅速な再注文を活用し、FMCGブランドに大きな恩恵をもたらしています。

欧州の安定した成長は、持続可能な配送とデジタル透明性に対する規制上の支援によって牽引されています。NestléやDanoneなどの主要プレーヤーは、OcadoやCarrefour Onlineなどのプラットフォームと提携しながら、地域の持続可能性と包装基準に合わせています。南米のデジタル環境は、スマートフォンの普及とMercado Libreなどのプラットフォームの優位性により進化しており、FMCGブランドが飲料や乾燥食料品のデジタル流通を強化できるようにしています。中東・アフリカでは、都市密度の上昇とモバイル決済により、UnileverやPepsiCoなどの企業がデジタルプラットフォームを確立し、地域のeリテーラーと連携しています。

競合状況

オンライン食料品市場は中程度に集約されており、FMCG企業はデジタルチャネルを通じて消費者支出のより大きなシェアを争っています。オンライン注文を選ぶ消費者が増える中、ブランドは価格、パッケージング、巧みなプロモーションを通じてデジタル棚で目立つことへのプレッシャーを感じています。一方、Amazon Fresh、BigBasket、Swiggy Instamarなどのオンライン配送大手は、データ主導のアルゴリズムを活用して商品の配置を決定し、どのブランドが検索結果を支配し、プロモーションスポットを獲得するかに影響を与えています。

この競争は、配送パートナーとしての役割も担うこれらの配送プラットフォームが自社のプライベートブランドも推進し、全国的なFMCGブランドと直接競合するようになったことで激化しています。例えば、AmazonとRelianceは食料品の定番品や家庭用品カテゴリーで自社ブランドを積極的に推進し、Unilever、ITC、Nestléなどの業界の大手と貴重なデジタル棚スペースをめぐって直接競合しています。これに対応して、FMCGブランドは限定SKU、バンドルディール、プラットフォーム限定ローンチを展開しており、今日の競争は製品品質と同様にデジタルの巧みさにも関わるものであることを示しています。

FMCG企業はまた、配送パフォーマンスと消費者体験にも注力し、迅速なフルフィルメント、魅力的な商品プレゼンテーション、信頼性の高いサービスを約束するパートナーとの提携を結んでいます。ブランドロイヤルティは、配送の信頼性とオンラインでの表現にますます結びついています。これにより、自動化、コールドチェーン物流、ユーザーフレンドリーなアプリを優先するプラットフォームとの連携が最重要となっています。

オンライン食料品業界のリーダー企業

Nestlé S.A.

Unilever PLC

The Kraft Heinz Company

General Mills, Inc.

PepsiCo, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:C&S Wholesale GrocersがSpartanNashを17億7,000万USDで買収し、約1万店の独立系店舗にサービスを提供する約60の物流センターのネットワークを構築

- 2025年6月:Walmartがeコマース注文のフルフィルメントを加速するため、テキサス州ダラスとアーカンソー州ベントンビルに専用ダークストアを開設

- 2025年1月:WegmansがUber Eatsと提携し、配送範囲を拡大し、共有ライダーフリートを活用

- 2024年7月:Walmartが生鮮品の処理能力を強化するため、米国5州に5か所の自動化生鮮食品物流センターを設置すると発表

グローバルオンライン食料品市場レポートの範囲

| 生鮮・生鮮食品 | 生鮮農産物 |

| 乳製品 | |

| 食肉・鶏肉・水産物 | |

| ベーカリー | |

| 食料品棚の定番品および調理用必需品 | シリアル・穀物・豆類 |

| 食用油 | |

| スパイスと調味料 | |

| 加工・利便性食品 | 即食(RTE)および調理済み(RTC)食品 |

| スナック | |

| 食肉・鶏肉・水産物 | |

| 菓子類 | |

| その他の加工食品 | |

| 飲料 | |

| パーソナルケア製品 | |

| 家庭用洗浄製品 | |

| ベビーケア製品 | |

| その他 |

| 即時配送 |

| 当日配送 |

| 定期配送 |

| その他のモデル |

| 自社ウェブサイト/アプリ |

| アグリゲータープラットフォーム |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東・アフリカ |

| 製品カテゴリー別 | 生鮮・生鮮食品 | 生鮮農産物 |

| 乳製品 | ||

| 食肉・鶏肉・水産物 | ||

| ベーカリー | ||

| 食料品棚の定番品および調理用必需品 | シリアル・穀物・豆類 | |

| 食用油 | ||

| スパイスと調味料 | ||

| 加工・利便性食品 | 即食(RTE)および調理済み(RTC)食品 | |

| スナック | ||

| 食肉・鶏肉・水産物 | ||

| 菓子類 | ||

| その他の加工食品 | ||

| 飲料 | ||

| パーソナルケア製品 | ||

| 家庭用洗浄製品 | ||

| ベビーケア製品 | ||

| その他 | ||

| 配送モデル別 | 即時配送 | |

| 当日配送 | ||

| 定期配送 | ||

| その他のモデル | ||

| プラットフォームタイプ別 | 自社ウェブサイト/アプリ | |

| アグリゲータープラットフォーム | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

オンライン食料品市場の現在の規模はどのくらいですか?

オンライン食料品市場規模は2026年に1兆600億USDと評価されており、2031年までに1兆7,400億USDに達すると予測されています。

デジタル食料品販売をリードしている製品カテゴリーはどれですか?

生鮮・生鮮食品がオンライン食料品市場シェアの40.92%を占めており、コールドチェーンの信頼性に対する消費者の強い信頼を反映しています。

即時配送はどのくらいの速さで成長していますか?

オンライン食料品市場における即時配送サービスは、2026年から2031年にかけてCAGR17.92%を記録すると予測されており、他の配送モデルを上回るペースで成長しています。

どの地域がオンライン食料品の最も急速な成長を見せますか?

アジア太平洋は2031年にかけてCAGR20.95%で拡大する見込みであり、モバイルファーストの消費者行動と高密度な都市エコシステムによって牽引されています。

最終更新日: