オマーン段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

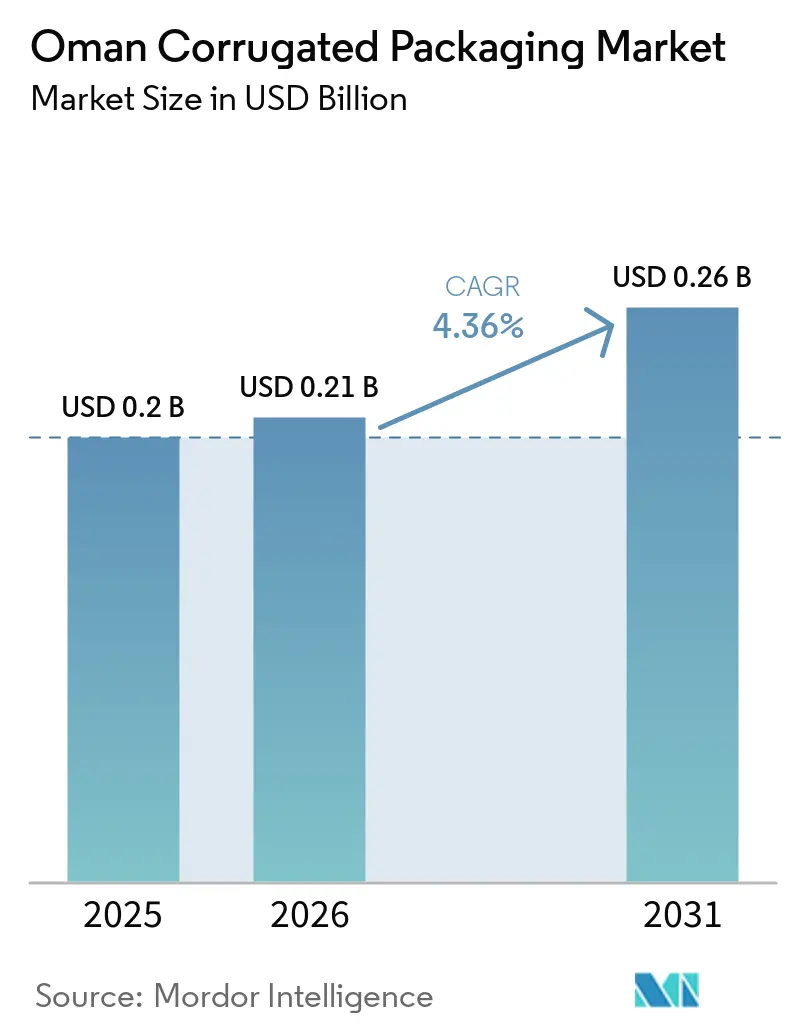

| 基準年の市場規模 (2025) | 0.2 十億米ドル |

| 市場規模 (2026) | 0.21 十億米ドル |

| 市場規模 (2031) | 0.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン段ボール包装市場分析

オマーン段ボール包装市場規模は、2025年の2億米ドルおよび2026年の2億1,000万米ドルから、2031年までに2億6,000万米ドルへと拡大し、2026年から2031年にかけて4.36%のCAGRを記録する見込みです。オマンビジョン2040に基づくマスカットの輸入代替インセンティブ、生鮮品航空貨物ハブとしての同国の台頭、そして増加するeコマース小包量が近期需要を下支えしています。コンバーターは紅海の海上輸送変動リスクをヘッジするため、バージンクラフトライナーボードからリサイクルグレードへの転換を加速させており、セミケミカルフルーティングおよびデジタルインクジェット印刷への投資は、軽量・高グラフィック・棚出し対応フォーマットへの転換を裏付けています。地域の大手企業は、ソハール、ドゥクム、サラーラのフリーゾーンにおいてスケールメリットを活用し、歴史的に分散していたサプライヤー基盤を集約しつつあります。一方、高い電力料金と国内製紙リサイクル能力の不足が拡大計画を抑制しており、生産者は設備投資と利益率保護のバランスを取ることを余儀なくされています。

主要レポートのポイント

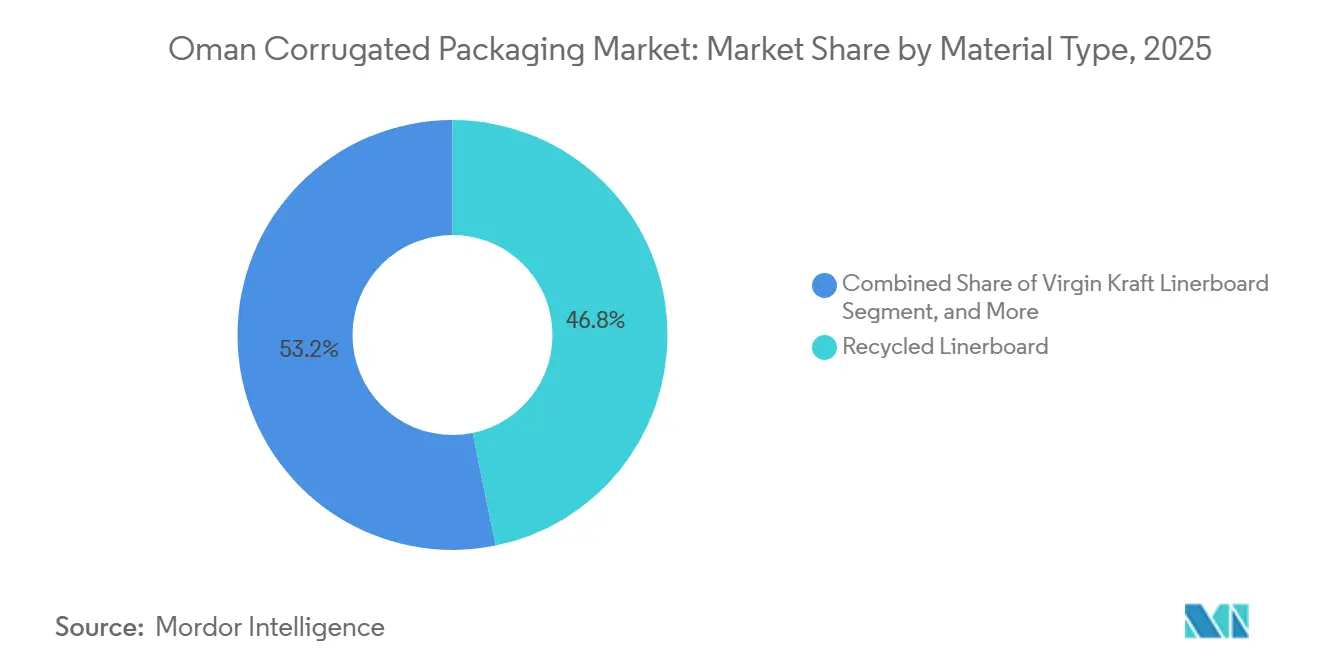

- 素材タイプ別では、リサイクルライナーボードセグメントが2025年のオマーン段ボール包装市場シェアの46.78%を占めました。

- フルートタイプ別では、Fフルートのオマーン段ボール包装市場規模は2031年にかけて5.67%のCAGRで成長する見込みです。

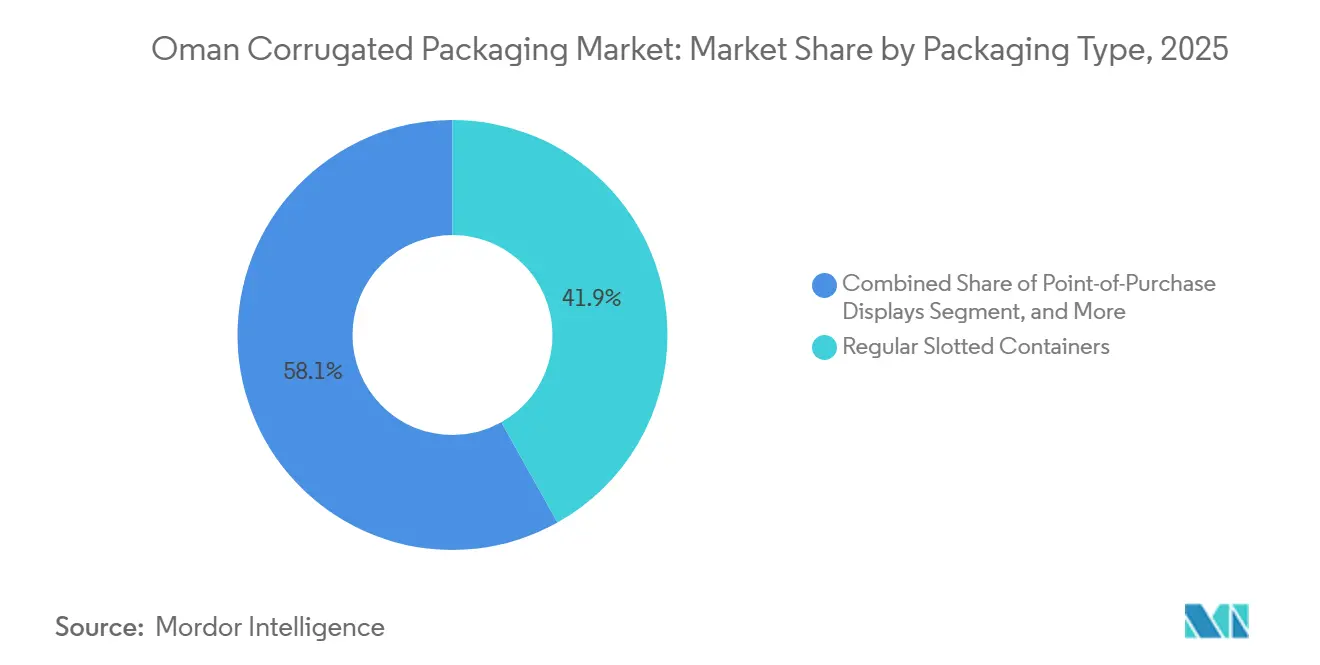

- 包装タイプ別では、レギュラースロッテッドコンテナセグメントが2025年のオマーン段ボール包装市場シェアの41.88%を占めました。

- 壁構造別では、トリプルウォールのオマーン段ボール包装市場規模は2031年にかけて5.12%のCAGRで成長する見込みです。

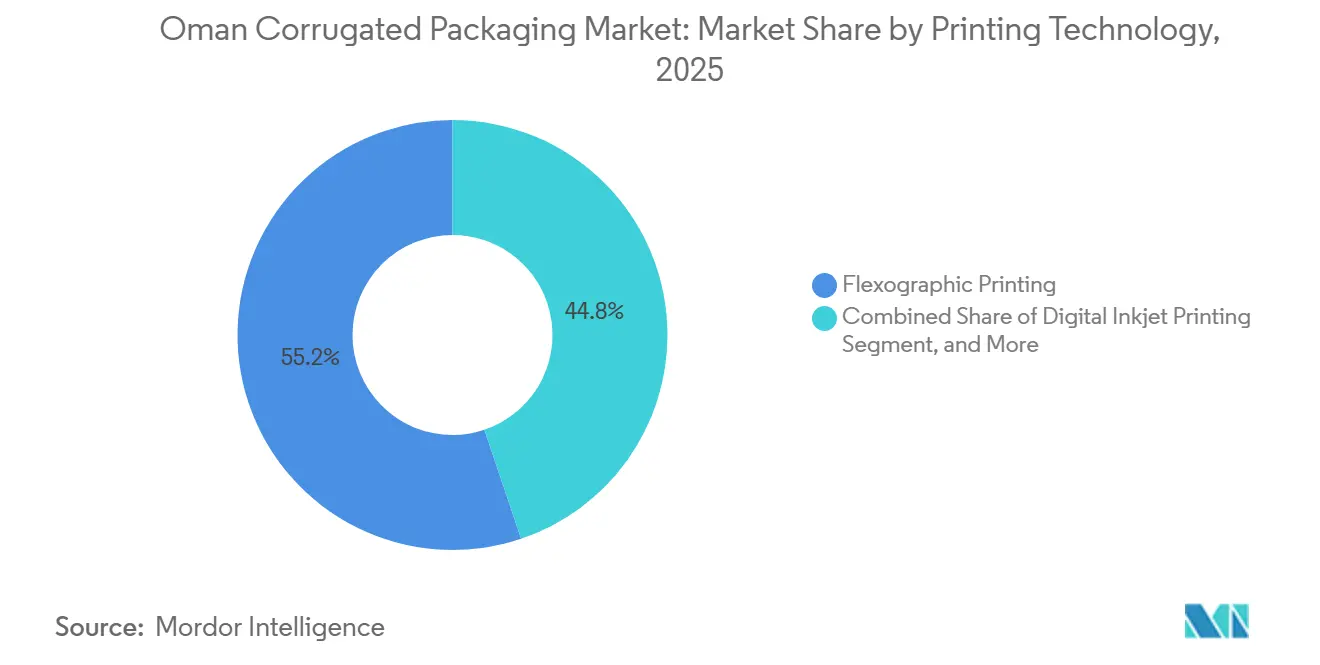

- 印刷技術別では、フレキソ印刷セグメントが2025年のオマーン段ボール包装市場シェアの55.17%を占めました。

- エンドユーザー産業別では、eコマースフルフィルメントセンターのオマーン段ボール包装市場規模は2031年にかけて4.95%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オマーン段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース小包量の増加 | +1.2% | 国内 – マスカット、サラーラ、ソハールの物流ハブ | 短期(2年以内) |

| オマンビジョン2040に基づく国内製造推進のための政府施策 | +0.9% | 国内 – ソハール、ドゥクム、サラーラのフリーゾーン | 中期(2〜4年) |

| 包装に対するリサイクル含有量の義務的目標 | +0.6% | 国内、GCC循環型経済フレームワークと整合 | 中期(2〜4年) |

| 軽量・高性能フルーティング組み合わせへのシフト | +0.5% | 国内、UAEおよびサウジアラビア回廊への波及 | 長期(4年以上) |

| GCC近隣諸国への食品輸出の成長 | +0.4% | 地域 – サウジアラビア、UAE、クウェート | 中期(2〜4年) |

| オマン航空貨物を通じた生鮮農産物航空輸送用段ボールの成長 | +0.3% | 欧州および南アジアとの連携を持つ国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース小包量の増加

オンライン小売売上高は2024年の6億6,000万米ドルから2029年までに12億4,000万米ドルへと増加する見込みであり、その年間成長ペースは全体的な箱需要を大幅に上回っています。マスカットとサラーラの専用eコマースパークは配送リードタイムを短縮し、フルフィルメント事業者が小型のダイカットボックスとオンデマンドグラフィックスを指定することを促しています。可変データおよびQRコード印刷に対応したデジタルインクジェット機は、5,000ユニット以下の短納期ロットにおけるフレキソ製版コストを不要にし、ラストマイルチャネルで見られるSKU増加に対応しています。小包箱のデザインには、砂漠の熱に耐えるための多温度接着剤と高性能フルーティングが採用されていますが、郵便番号の40%しか玄関先配送に対応していません。こうした物流上のギャップが縮小するにつれ、オマーン段ボール包装市場は直接消費者向け配送需要から大きな恩恵を受けるものと見込まれます。

オマンビジョン2040に基づく国内製造推進のための政府施策

オマンビジョン2040は、ポリマーおよび包装事業に9億3,500万オマーンリアル(23億米ドル)を充当しており、輸入バージンクラフトへの依存を低減するPTAおよびPETコンプレックスも含まれています。[1]オマンビジョン2040、オマンビジョン2040事務局、omanvision2040.com フリーゾーンは30年間の税制優遇措置と完全外国人所有を認めており、多国籍企業がマスカットより土地代が60%安いソハールおよびドゥクムに新たな段ボール製造ラインを設置することにつながっています。公共入札においてオマーン製包装を優遇するローカルコンテンツ政策は、国内コンバーターに対して基礎的な需要量を保証しており、特にナツメヤシや水産業の拡大が段ボール需要を安定させている加工食品分野でその効果が顕著です。シャラカプログラムによる資金調達支援は借入コストをさらに引き下げ、設備更新への勢いを加えています。これらの施策が相まって、オマーン段ボール包装市場の中期的な成長を下支えしています。

包装に対するリサイクル含有量の義務的目標

国家廃棄物管理政策は、GCCの包装廃棄物900万トンを転換し、2030年までに1,380億米ドルの循環型経済の恩恵を引き出すことを目指しています。オマーンは最低リサイクル率を設定していませんが、UAEの拡大生産者責任規則とサウジアラビアの法案草稿はすでに国境を越えたサプライチェーンに影響を与えています。2025年のリサイクルライナーボードの46.78%のシェアは先行的なコンプライアンス対応を示していますが、原料不足によりバージン代替品と比べてコストが15〜20%高くなっています。Keryas Paper Industryのソハールにある年産18万トンの製紙工場は需要のごく一部しか賄えず、輸入OCC価格は依然として不安定です。廃棄物分別パイロット事業の進展とBe'ahのマテリアルリカバリー設備の改善が、オマーン段ボール包装市場が将来のGCCコンテンツ基準を利益率を損なわずに満たせるかどうかを左右するでしょう。

軽量・高性能フルーティング組み合わせへのシフト

セミケミカルフルーティングは、コールドチェーン輸出に理想的な優れた強度対重量比を実現するため、他のいかなる基材よりも速く成長しています。MondiのProVantage Powerflute等のグレードは、オマーンの生鮮品航空輸送回廊に不可欠なエッジクラッシュ要件の90%を維持しながら、ボード重量を15%削減します。Fフルートの採用も加速しており、1パレットあたり20〜30%多くのシートを収容でき、化粧品や医薬品向けに折りたたみカートンに匹敵する印刷面を提供します。オマン航空のアムステルダム路線で農産物を輸送する輸出業者は厳格な重量制限に直面しており、軽量ボードは直接的な収益向上手段となっています。コンバーターが狭フルート用ツールを導入するにつれ、二桁の採用率がオマーン段ボール包装市場に長期的な効率向上をもたらすでしょう。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紅海の海上輸送混乱に連動したクラフトライナーボード輸入価格の変動 | -0.8% | 国内 – マスカットおよびソハール港依存拠点 | 短期(2年以内) |

| 国内製紙リサイクルインフラの不足 | -0.5% | 国内、内陸部地域で最も深刻 | 中期(2〜4年) |

| 段ボール製造業者向けの高い電力料金 | -0.3% | 国内 – マスカットおよびサラーラゾーン | 長期(4年以上) |

| 産業用ビンにおける硬質プラスチックとの競合 | -0.2% | 国内 – 自動車および電子機器ユーザー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

紅海の海上輸送混乱に連動したクラフトライナーボード輸入価格の変動

フーシ関連の攻撃により世界のコンテナ船の30%が喜望峰経由に迂回を余儀なくされ、40フィートコンテナあたりの運賃が危機前の3倍となる3,101米ドルに上昇しました。戦争リスクプレミアムは船体価格の0.07%から1%超へと急騰し、マスカットに陸揚げされるライナーボード1トンあたり50〜70米ドルのコスト増をもたらしました。ヘッジ手段を持たない中小コンバーターは10〜15%のコスト増を転嫁するか、利益率の低下を受け入れるかの選択を迫られており、大手GCC企業は統合製紙工場からの割当を確保しています。トルコやエジプトからの一時的な調達は部分的な緩和にとどまり、20〜25%の価格プレミアムが伴います。国内リサイクルが規模に達するまで、オマーン段ボール包装市場は海上輸送ルートの変動リスクにさらされ続けます。

国内製紙リサイクルインフラの不足

Keryas社のソハール工場を除き、オマーンには大規模な脱インクまたはパルプ化設備がなく、使用済み段ボール廃棄物の回収率は10%未満にとどまっています。欧州から1トンあたり150〜180米ドルで選別済みOCCを輸入することで、リサイクルライナーボードが通常享受するコスト優位性の大部分が失われます。UAE向けの総額4,000万米ドルの民間投資は2027年にようやく稼働し、複数年にわたる供給不足が続きます。EPR法制がなければ、ブランドオーナーは回収プログラムへの共同出資の財政的インセンティブを持たず、自治体がコストを負担せざるを得ません。中期的には、原料調達の制約がオマーン段ボール包装市場内のリサイクルグレードの上昇余地を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクルグレードが優勢、セミケミカルフルーティングが台頭

リサイクルライナーボードは2025年需要の46.78%を占め、オマーン段ボール包装市場シェアの最大セグメントとなりました。これはコンバーターが二次繊維使用を奨励するGCCの厳格な循環型経済規制を見越して対応しているためです。バージンクラフトは輸出グレードの医薬品や三重壁箱に不可欠ですが、輸送コスト主導の輸入コストがリサイクル代替品との価格差を継続的に拡大させているため、その成長は限定的です。セミケミカルフルーティングは2031年にかけて5.42%のCAGRで拡大しており、マンゴー、水産物、高級野菜の輸送業者がマスカット〜アムステルダム回廊の航空輸送区間のエッジクラッシュ試験に合格しながらも軽量なボードを必要としているためです。このコストと性能のバランスが、セミケミカルグレードを輸送変動リスクと国内リサイクルのボトルネックの両方に対する現実的なヘッジとして位置づけています。その結果、素材ミックスの決定は従来の強度ヒエラルキーよりも物流経済学に基づくようになっています。

Keryas Paper Industryのソハール工場(年産18万トン)からの国内供給はリサイクルライナーボード需要の15〜20%しか満たしていませんが、通常の輸送状況下ではアジアからの輸入品と比べて納入コストを約12%削減します。[2]Keryas Paper Industry、UAE拡張に4,000万米ドルを投資、Gulf News、gulfnews.com ただし、紅海の混乱によりコンテナ価格が3,000米ドルを超えると、この優位性は消滅し、同社の4,000万米ドルのUAE拡張が2027年に20万トンを追加するまでコンバーターは無防備な状態に置かれます。防湿バリア付きコーテッドライナーは、複数の気候帯を横断するフライトで結露管理を必要とするコールドチェーン輸出業者の需要増加により、オマーン段ボール包装市場規模内でシェアを拡大しています。ブランドオーナーはコーティング費用と製品劣化リスクを比較検討するようになっており、その計算はしばしばプレミアム基材を支持する結果となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フルートタイプ別:Bフルートが優勢、Fフルートが加速

Bフルートは2025年出荷量の41.57%を占め、マスカットのハイパーマーケットに納品されるレギュラースロッテッドコンテナやダイカットカスタムボックス全般にわたる実績ある汎用性を反映しています。Cフルートはパレット積みの重量物において一定の需要を維持していますが、食品加工業者からの軽量化要求が輸送コストを削減する狭いプロファイルへの注文転換を着実に促しています。Fフルートは2031年にかけて5.67%のCAGRで拡大しており、1.1ミリメートルのプロファイルにより1パレットあたり20〜30%多くのブランクを収容でき、化粧品ブランドが求める折りたたみカートンに近い印刷面を提供します。ソハールに新型段ボール製造機を導入するコンバーターは、この物流とグラフィックスの二重メリットを活用するためFフルートモジュールを選択する傾向が高まっています。この傾向はオマーンの段ボール包装市場における長期的なフルートミックスを再形成するでしょう。

カルフールやルルが陳列する小売対応ディスプレイは鮮明なグラフィックスと最小限の棚補充を必要とし、これらの条件はFフルートの滑らかな表面と積み重ね効率に完全に合致しています。Eフルートの採用も同様の論理に従いますが、狭いプロファイルは重量のあるSKUの組み合わせに対する落下試験要件を満たすのに苦労することがあります。Dフルートは国内機械の大半が対応するギアセットを持たないためニッチにとどまっていますが、FMCGオーナーが折りたたみカートン代替目標を正式化した場合、複数のフリーゾーン投資家が改造費用を負担する意向を示しています。一方、Bフルートは高回転の汎用パックのデフォルトとして存続し、プレミアムニッチが多様化する中でも基礎的なトン数を支えています。全体として、フルートタイプの進化は包装フォーマットがマーケティング、物流、サステナビリティの目標を単一の素材決定に統合するようになっていることを示しています。

包装タイプ別:レギュラースロッテッドコンテナが主導、ディスプレイが急増

レギュラースロッテッドコンテナは2025年の数量の41.88%を占め、ソハールおよびサラーラの工場に導入された高速ケースエレクターとの持続的なコスト優位性と互換性を示しています。これらの箱は加工食品、飲料、産業部品においてオマーン段ボール包装市場規模を引き続き支配しています。購買時点ディスプレイは5.98%のCAGRで最も速く成長しており、ハイパーマーケットが補充シフト中の労働力を最大40%削減できる棚出し対応ユニットを求めているためです。その結果、コンバーターはFフルートボードとデジタルインクジェットグラフィックスを組み合わせ、二次カートンを必要とせずに季節プロモーションを訴求する鮮明で短納期の什器を提供しています。このシフトは生産能力を大量汎用品注文だけでなく、より高い利益率の短納期ジョブへと再配分しています。

ダイカットカスタムボックスはeコマース小包の寸法要件を満たし、フルフィルメントハブが空隙率を低下させ緩衝材コストを節約することを可能にします。EフルートおよびFフルート構造への折りたたみカートン代替が加速しており、これらのグレードは素材重量を約30%削減しながら同等のグラフィックスを実現し、オマンビジョン2040の廃棄物削減目標を支援しています。バルク果物輸出向けパレットボックスは安定しているものの目立たない成長を維持しており、下流の政策立案者が輸出収益の促進要因と見なすトリプルウォール需要を支えています。飲料向けラップアラウンドケースなどのニッチデザインは、ブランドオーナーが倉庫自動化との互換性を求める際に重要性を増しています。全体として、包装タイプの多様化は購買者が従来の産業サイロではなくチャネル別に性能仕様を区分するようになっていることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

壁構造別:シングルウォールが優勢、トリプルウォールが輸出回廊で拡大

シングルウォールカートンは2025年出荷量の47.32%を占め、日常的な加工食品や小包輸送に適したバランスの取れた重量、コスト、圧縮強度評価から恩恵を受けています。ダブルウォール設計は、マスカットと内陸部の州の間の砂漠の熱サイクルを通じて落下保護が保証されなければならない電子機器や個人ケア製品の支出を取り込んでいます。トリプルウォールボードは2031年にかけて5.12%のCAGRを記録しており、サラーラとドゥクムの再輸出ハブがアフリカの港向けの重機部品にこれを使用しているためです。市場ウォッチャーは、地域のインフラプロジェクトが防湿段ボールに梱包された大型部品を必要とするにつれ、トリプルウォールの需要が持続すると予測しています。このトレンドはオマーンの物流地理と壁構造の仕様選択の相互作用を示しています。

内部緩衝材として使用されるシングルフェイスロールは、成形パルプやリサイクル可能なエアピローに市場を奪われており、これらのオプションが企業のカーボンフットプリント目標により合致しているためです。それでも、シングルフェイスは適度なコストでカスタム輪郭ラップを必要とする一部のガラス器具輸送業者には不可欠です。より高いフルートの段ボール製造機を導入するコンバーターは、オマーンの比較的高い電力料金の下で稼働率を最大化するため、シングルウォールとダブルウォールを順次生産できるよう段取り替え時間を最適化することが多いです。今後、壁構造戦略はSKUの脆弱性、輸送距離、関税リスクを整合させる予測分析にますます依存するようになるでしょう。このようなデータ主導の計画は、輸入ライナーボード価格が予期せず変動する場合でも、より高い資産稼働率を支援します。

印刷技術別:フレキソ印刷が主導、デジタルインクジェットが勢いを増す

フレキソ印刷機は2025年の印刷面積の55.17%を生産し、1万インプレッションを超える数量においてほとんどのインクジェットプラットフォームを依然として上回る毎分メートル速度を活かしています。水性インクはオマーン段ボール包装市場全体の食品接触コンプライアンスに不可欠であり、スナックや乳製品ブランドの間でこの技術の確固たる地位を強化しています。ただし、製版コストが短納期ロットを不経済にするため、コンバーターは月次リリースサイクルが予測可能な定番SKUにフレキソを充てる傾向があります。その結果、eコマース小包や購買時点ディスプレイは製版のダウンタイムを排除するデジタルラインへの移行が進んでいます。

デジタルインクジェットは5.61%のCAGRで拡大しており、オマーンのオンライン小売収益が2029年までにほぼ倍増すると予測されているため、ラストマイル追跡のための可変グラフィックス、QRコード、シリアル化バーコードが必要とされているためです。リソグラフィーラミネートトップシートはプレミアムチョコレートや香水カートンで依然として存在感を示していますが、高パスインクジェットヘッドが毎分400メートルのスループットに近づくにつれてそのシェアは伸び悩んでいます。スクリーン印刷はメタリックや蛍光コーティングを使用する特殊ディスプレイに適していますが、段取り時間が非常に小規模なキャンペーンに限定されます。コンバーターがアニロックスロールとインクジェットバーの間で設備投資を分散させるにつれ、印刷技術の選択はワンサイズフィットオールのプラットフォームではなくチャネル固有の決定になりつつあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:加工食品が主導、フルフィルメントセンターが加速

加工食品は2025年の需要の34.19%を占め、ナツメヤシの付加価値加工と拡大する水産物冷蔵庫を支援する政府補助金に起因するオマーン段ボール包装市場シェアの主要部分を形成しています。これらの国家プログラムは、ローカルコンテンツ政策に基づく年間契約によってライナーボードコストの変動を部分的に相殺し、安定したカートン需要の基盤を保証しています。生鮮農産物輸出は第2位のシェアを占め、オマン航空貨物が週4便で高付加価値の生鮮品を輸送するアムステルダム専用路線に支えられています。ソハールフリーゾーンの電気・電子機器組立業者は、1,000キロメートルの輸送を通じて回路基板を保護するための帯電防止処理が施されたダブルウォールまたはトリプルウォールボックスを購入しています。飲料ブランドは緩やかな成長を維持していますが、クラフト生産者がより少ないボードを使用する軽量マルチパックスリーブに移行しているため、価値シェアを失っています。

eコマースフルフィルメントセンターは最も強い成長軌道を示しており、4.95%のCAGRで、2029年までに12億4,000万米ドルというオンライン収益目標に牽引されており、この数字は実店舗の売上成長を上回っています。化粧品および個人ケア用品は数量では小さいものの、Fフルート基材へのリソグラフィー品質またはインクジェットフォトグラフィックスにより高いプレミアムマージンを実現しています。医薬品輸送業者はバージンクラフトと防湿コーティングに依存し続けており、安定しているものの規制された需要を確保していますが、国内コンバーターで認証を取得しているところはほとんどありません。自動車アフターマーケット部品と建設資材は、GCCインフラサイクル中に断続的ながら収益性の高い注文を生み出し、東アフリカへの海上輸送向けにトリプルウォールカートンを指定することが多いです。この多様なミックスは、特定のエンドユーザーにおける需要ショックが複数の反循環的な業種に分散されることを意味しています。

地理的分析

マスカットは総需要の40〜45%を牽引しており、主要な食品加工業者、FMCGウェアハウス、国内最大のeコマースフルフィルメントパークが集中し、シングルウォールボックスの高い稼働率を支えています。首都のソハール港への近接性はライナーボードの到着を2日短縮しますが、輸入ピーク月の港湾混雑は依然として出荷を遅延させる可能性があり、コンバーターはより高い戦略的在庫を保有することを余儀なくされています。マスカット工業地帯の電力料金は1キロワット時あたり12〜18バイサで、サウジアラビアの基準に対してプレミアムとなっており、製造業者が機械稼働時間を最大化するよう促しています。地方当局はルサイルおよびハザーン経済特区内で賃料リベートを提供し、マスカットの包装クラスターの競争力を強化しています。これらのインセンティブはコンバーターの輸送変動リスクを部分的に緩和しますが、原材料リスクを完全に中和するものではありません。

ソハール工業港は国内段ボール消費量の約4分の1を吸収しており、Keryas Paper Industryのリサイクル製紙工場とラダイン・ポリマー・プログラムの9つの下流プラスチック工場が二次カートンを必要としていることが原動力となっています。フリーゾーンのテナントは30年間の税制優遇措置と関税免除を享受しており、ドイツ製段ボール製造ラインの陸揚げコストを約10%削減し、かつてシャルジャやジェベルアリを好んでいた投資家を引き付けています。ソハールの統合された鉄道・道路・海上ネットワークは、UAEおよびサウジアラビアへの出荷の戦略的な発射台を提供し、マスカットの道路ルートと比べてリードタイムを丸1日短縮します。ただし、この港は紅海の迂回にも脆弱であり、運賃を増幅させるため、地域のプレーヤーは危機の月にはトルコやエジプトからのスポット供給でキャパシティをヘッジすることを余儀なくされています。拡張用地は依然として豊富であり、ソハールを将来の高グラフィック・高付加価値ボード工場の論理的なハブとして位置づけています。

サラーラフリーゾーンとドゥクム特別経済区は合わせて現在の数量の約15〜20%を占めていますが、両拠点がアフリカとGCCの新興貿易ルートに位置しているため、将来の成長見通しは最も明るいと見られています。サラーラの保税回廊ステータスはケニアおよびタンザニア向けのトリプルウォールボックスの通関書類を削減し、Arabian Packagingが東アフリカ向け注文の流通デポを設置するよう誘致するという実績をすでに上げています。ドゥクムのグリーンフィールド用地はマスカットの不動産より約60%安く、同等の税制優遇措置を持ち、中規模のサウジアラビアのコンバーターに新たなGCC顧客への経済的な足がかりを提供しています。これらの沿岸ゾーンはリサイクルインフラが限られているため、ライナーボードは依然として海上輸送に頼らざるを得ず、マスカットとソハールを悩ませるのと同じ運賃価格の乱高下にオペレーターをさらしています。それでも、地方当局は2028年以前にマテリアルリカバリー施設を計画しており、回収ループを閉じて真に循環型の段ボールサプライチェーンを支えるという政策的決意を示しています。

競合環境

地域の大手企業であるINDEVCO Paper Containers、Obeikan Paper Industries、Arabian Packagingは、小規模なオマーン企業が対抗できない統合コンテナボード資産とGCC全域の物流ネットワークを活用し、かつて分散していた市場を集約しつつあります。国内唯一の上場コンバーターであるOmani Packaging Company SAOGは、輸送インフレによりライナーボードコストが3倍になったFY2025に利益が90%急落し、上流の製紙事業を持たないことの脆弱性を露呈しました。INDEVCOの2025年のSCA Arcwiseカーブド技術のライセンス取得により、汎用品より20〜30%高い価格の構造包装が追加され、ほとんどの競合他社が持たない利益率ヘッジが実現しました。[3]INDEVCO グループ企業ニュース、INDEVCO、indevcogroup.com Obeikanの新しいハイデルベルク印刷機は年間5万トンのプレミアム生産能力を増強し、旧式のフレキソラインを稼働させているマスカット拠点の印刷業者にさらなる圧力をかけています。

戦略的な拡張は現在、税務・通関コストを最小化するフリーゾーンインセンティブを中心に展開しており、ソハールとドゥクムが新規段ボール製造機注文の大部分を受け取っている理由を説明しています。Keryas Paper Industryの4,000万米ドルのリサイクル製紙工場プロジェクト(UAE)は、インドネシアおよびタイのライナーボードを10〜15%下回る価格を目指しており、GCCのコンバーターに紅海混乱に対する地域調達のヘッジを提供します。Packaging Corporation of AmericaによるGreif資産の18億米ドルの買収は、国内需要が頭打ちになるにつれ北米の生産能力がオマーンのような成長市場への輸出量に向かう可能性を示しています。Georgia-PacificのMt. Olive工場閉鎖により25万トンが解放され、その一部はすでにトレーダーがMENAのスポット市場に提供しており、統合されたガルフプレーヤーの競争基準を引き上げています。このような国際的な動きは、グローバルな資本フローがオマーン段ボール包装市場の需給バランスをどのように形成しているかを示しています。

技術的差別化が勝者と敗者をさらに分けています。HP PageWideやEFI Nozomiなどのデジタルインクジェットプラットフォームは、プロモーションサイクルごとに包装デザインを刷新するeコマースSKUに不可欠な迅速なグラフィック変更を可能にします。小規模なオマーンのコンバーターはこれらのラインへの資金調達に苦労しており、フットプリント統合を目指す大手GCCグループの潜在的な買収対象となっています。一方、DP Worldのエジプトにおけるコールドチェーンハブなど物流事業者との合弁事業は、包装供給契約が統合輸送契約に乗るバンドルサービスモデルを生み出しています。これらのトレンドが続けば、交渉力はコンテナボード、変換、輸送資産を単一のバランスシートの下に持つ垂直統合コングロマリットへと移行し続けるでしょう。[4]DP World プレスセンター、DP World、dpworld.com その結果、市場ウォッチャーは規模の経済が高性能グラフィックスとリサイクル含有量の義務化を中心に収束するにつれ、さらなる合併や選択的撤退を予測しています。

オマーン段ボール包装産業のリーダー企業

Omani Packaging Company SAOG

Power Carton L.L.C

Keryas Paper Industry

Pride Packaging LLC

Packaging Co. Ltd. (SAOC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ocean of Majanがルサイルのポリプロピレン織袋施設の拡張にシャラカ融資を確保し、年間1万2,000トンの生産能力を追加。

- 2026年1月:Al Ghurair Foodsがトウモロコシ製粉工場に1億3,000万米ドル、UAEの食肉コーティングラインに2,000万米ドルを投資し、GCCの段ボール需要を年間最大1万トン押し上げる。

- 2025年10月:DP Worldがエジプトのコールドチェーンハブに2,900万米ドルを投資し、年間5万トンのスループットを処理するためのトリプルウォール輸出箱の需要を創出。

- 2025年3月:INDEVCO Paper ContainersがSCA Arcwiseのライセンスを取得し、FMCG棚出し対応ディスプレイ向けのカーブド段ボールを生産。

オマーン段ボール包装市場レポートの調査範囲

オマーン段ボール包装市場は、波形の段ボール中芯を平坦なライナーボードに接着した紙ベースの包装材料の生産と変換に特化した産業セクターです。この市場は、輸送保護のための高い強度対重量比を提供するよう設計されたシングルウォール、ダブルウォール、トリプルウォールボードなど、さまざまな構造グレードの製造を包含しています。

オマーン段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、段ボール中芯、セミケミカルフルーティング、その他素材)、フルートタイプ別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタムボックス、折りたたみカートン、購買時点ディスプレイ、パレットボックス、その他包装タイプ)、壁構造別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェイス)、印刷技術別(フレキソ印刷、デジタルインクジェット印刷、リソグラフィーラミネート、スクリーン印刷、その他印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・農産物、飲料、電気製品、個人ケア・化粧品、eコマースフルフィルメントセンター、医薬品、その他エンドユーザー産業)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| 段ボール中芯 |

| セミケミカルフルーティング |

| その他素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス |

| 折りたたみカートン |

| 購買時点ディスプレイ |

| パレットボックス |

| その他包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェイス |

| フレキソ印刷 |

| デジタルインクジェット印刷 |

| リソグラフィーラミネート |

| スクリーン印刷 |

| その他印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 電気製品 |

| 個人ケア・化粧品 |

| eコマースフルフィルメントセンター |

| 医薬品 |

| その他エンドユーザー産業 |

| 素材タイプ別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| 段ボール中芯 | |

| セミケミカルフルーティング | |

| その他素材 | |

| フルートタイプ別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス | |

| 折りたたみカートン | |

| 購買時点ディスプレイ | |

| パレットボックス | |

| その他包装タイプ | |

| 壁構造別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェイス | |

| 印刷技術別 | フレキソ印刷 |

| デジタルインクジェット印刷 | |

| リソグラフィーラミネート | |

| スクリーン印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 電気製品 | |

| 個人ケア・化粧品 | |

| eコマースフルフィルメントセンター | |

| 医薬品 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

オマーンの段ボール包装セクターの現在の規模と予測成長率は?

市場は2026年に2億1,000万米ドルであり、4.36%のCAGRを反映して2031年までに2億6,000万米ドルに達すると予測されています。

現在オマーンの箱生産において主流の素材は何ですか?

リサイクルライナーボードが46.78%のシェアで首位を占めており、主にコンバーターがGCCの厳格な循環型経済規制を見越して対応しているためです。

棚出し対応の購買時点ディスプレイがこれほど急速に拡大しているのはなぜですか?

ハイパーマーケットが補充労働力を削減できるディスプレイを好むため、これらのフォーマットは2031年にかけて5.98%のCAGRを記録しています。

紅海の混乱はライナーボードの調達コストにどのような影響を与えましたか?

喜望峰経由の迂回によりコンテナ運賃が3倍になり、陸揚げクラフト価格に1トンあたり50〜70米ドルが加算されました。

最も勢いを増している印刷技術はどれですか?

デジタルインクジェットは5.61%のCAGRで成長しており、可変グラフィックスに対応し、短納期ロットのフレキソ製版費用を不要にするためです。

オマーンで新規段ボール工場の最適な立地はどこですか?

ソハールとドゥクムのフリーゾーンは、30年間の税制優遇措置、関税免除、低い土地コストにより、新規投資の大部分を引き付けています。

最終更新日: