エルゴノミクスオフィス家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

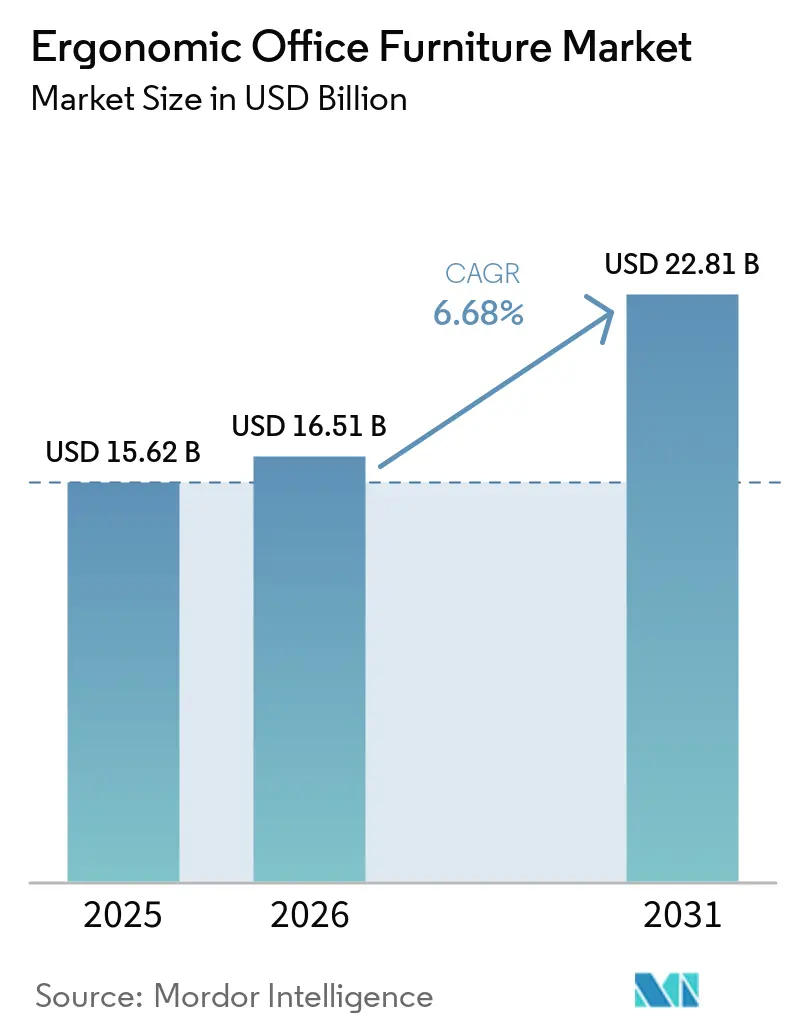

| 市場規模 (2026) | 16.51 十億米ドル |

| 市場規模 (2031) | 22.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエルゴノミクスオフィス家具市場分析

エルゴノミクスオフィス家具市場規模は、2025年に156.2 ビリオン 米ドル、2026年に165.1 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 6.68%で成長し、2031年までに228.1 ビリオン 米ドルに達する見込みです。エルゴノミクスオフィス家具市場は、より体系化されたオフィス回帰パターンによっても支えられており、現在62%の組織が固定出社日を義務付けており、より良いチェア、デスク、共有ワークステーションへの買い替え需要を維持しています。エルゴノミクスオフィス家具市場は、ハイブリッド勤務者からも新たな支持を得ており、Genslerの調査によると4人に1人の従業員がエルゴノミクス、温度、またはプライバシーに関して自己流の対処法に頼っており、雇用主負担・自己負担の両面で明確な未充足ニーズが残っています。一方、2026年における実際のグローバルオフィス稼働率は目標の74%に対して56%にとどまっており、施設管理者が全面的な更新サイクルを承認せずに資産のライフサイクルを延長する場合、エルゴノミクスオフィス家具市場は依然として遅延に直面しています[1]JLL、「構造化されたハイブリッドワークがグローバルスタンダードとなり、戦略的焦点がAI対応へシフト」、JLL、jll.com。

レポートの主要ポイント

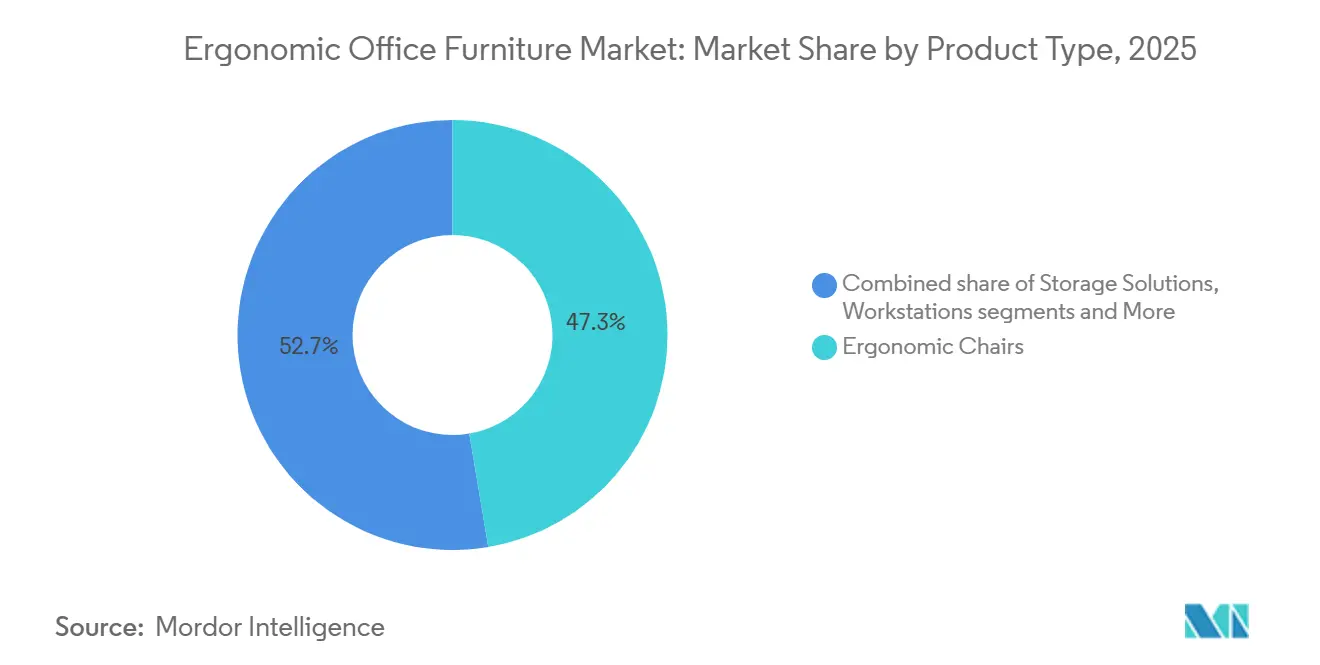

- 製品タイプ別では、エルゴノミクスチェアが2025年のエルゴノミクスオフィス家具市場シェアの47.34%を占めてトップとなり、高さ調節可能なデスクおよびテーブルは2031年にかけてCAGR 8.45%で拡大する見込みです。

- 素材別では、木材が2025年のエルゴノミクスオフィス家具市場シェアの46.11%を占め、金属は2031年にかけてCAGR 7.26%で成長すると予測されています。

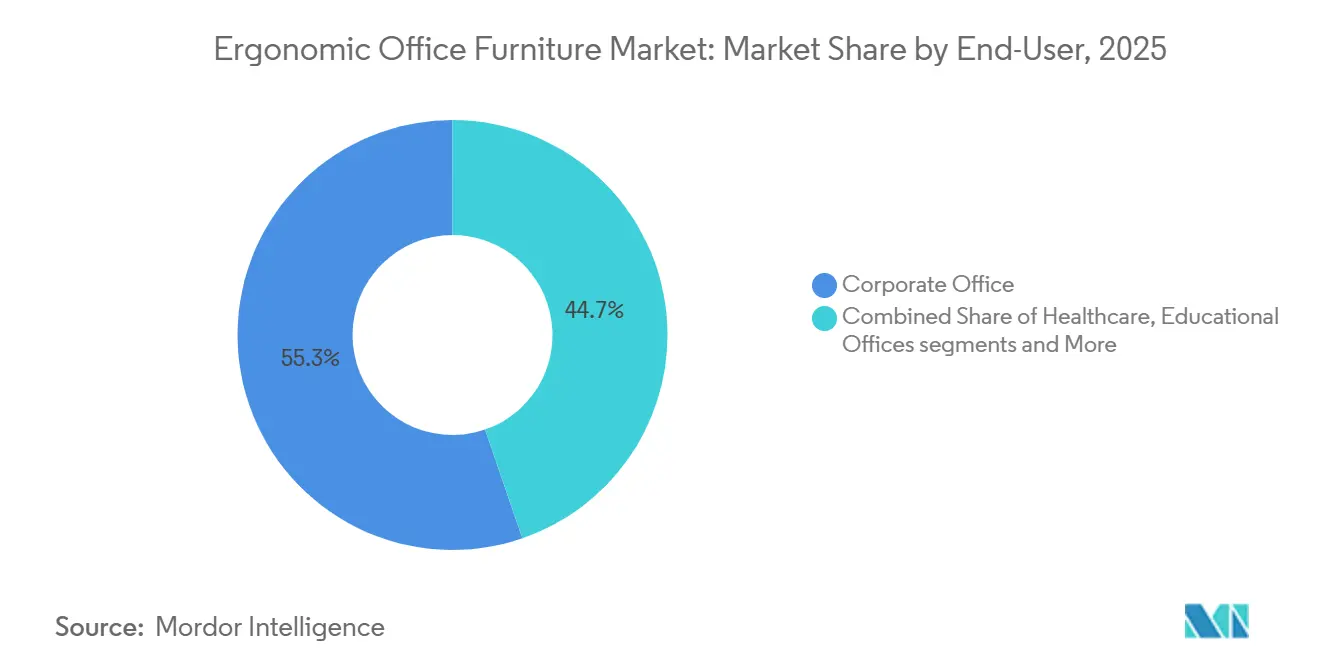

- エンドユーザー別では、コーポレートオフィスが2025年のエルゴノミクスオフィス家具市場シェアの55.28%を占め、ホスピタリティおよびリテールバックオフィスは2031年にかけてCAGR 8.32%で拡大する見込みです。

- 流通チャネル別では、B2B・プロジェクト販売が2025年のエルゴノミクスオフィス家具市場シェアの67.01%を占め、B2C・リテールは2031年にかけてCAGR 7.51%で成長すると予測されています。

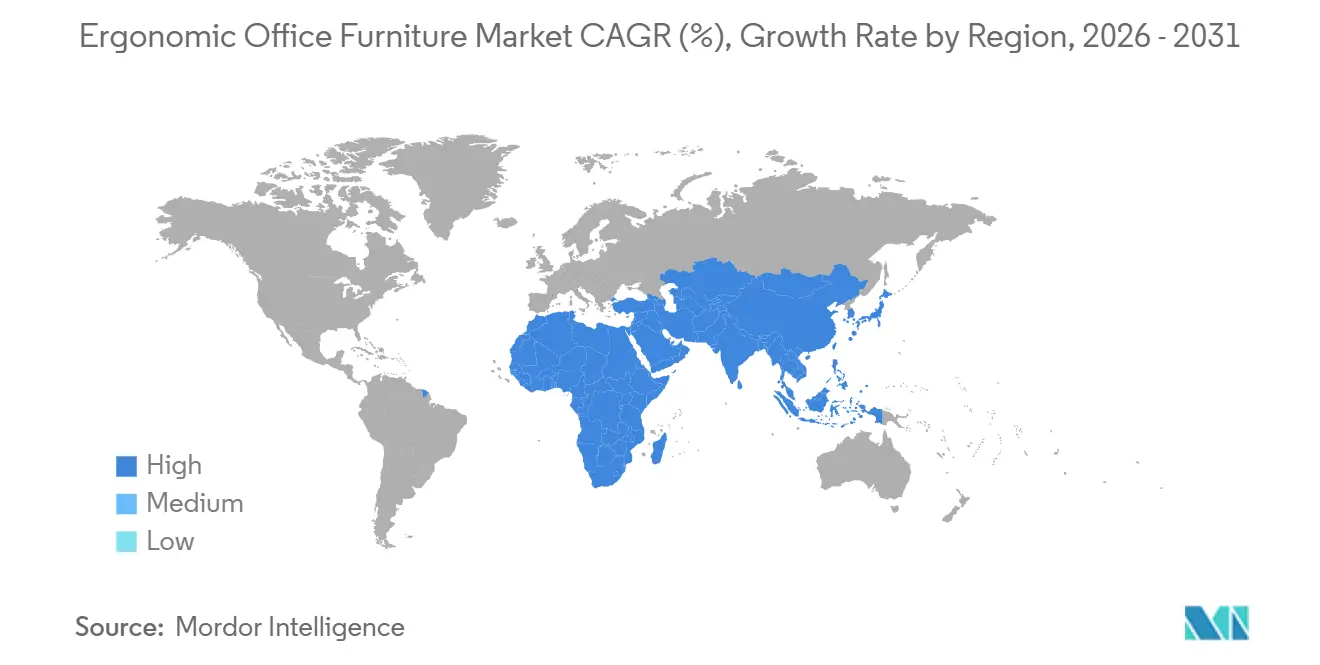

- 地域別では、北米が2025年のエルゴノミクスオフィス家具市場シェアの37.52%を占め、アジア太平洋は2031年にかけてCAGR 8.26%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエルゴノミクスオフィス家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職場のエルゴノミクスと筋骨格系リスクの低減 | +1.4% | 先進的な労働安全衛生市場において最も高い強度を示すグローバル規模 | 中期(2〜4年) |

| 企業のウェルネスと生産性への投資 | +1.6% | 北米および欧州、アジア太平洋の企業ハブへの早期波及 | 中期(2〜4年) |

| ハイブリッドワークとハイブリッドオフィスの改装 | +1.0% | 北米および欧州、構造化されたハイブリッドアジア太平洋市場へ拡大 | 短期(2年以内) |

| スマート家具およびセンサー搭載ワークステーションの採用 | +0.5% | グローバル、北米および北欧に集中 | 中期(2〜4年) |

| 持続可能な調達と循環型家具需要 | +0.7% | 欧州主導、北米およびアジア太平洋での採用が拡大 | 中期(2〜4年) |

| フレキシブルおよびフリーアドレスオフィスモデルの成長 | +1.2% | グローバル、北米および英国で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

職場のエルゴノミクスと筋骨格系リスクの低減

エルゴノミクスオフィス家具市場は、一般的な職場の美観よりも測定可能な健康アウトカムとの結びつきを強めています。2024年および2025年において、英国の労働安全衛生庁は511,000人の労働者が業務関連の筋骨格系障害を抱えており、710万労働日の損失と1件あたり平均14日の欠勤をもたらしていると記録しました[2]労働安全衛生庁、「グレートブリテンにおける業務関連筋骨格系障害統計、2025年」、HSE、hse.gov.uk。これらの障害はグレートブリテンにおける業務関連疾病全体の27%を占め、腰部障害だけで筋骨格系疾患全体の43%占めており、着座姿勢とワークステーション設定が雇用主の関心の中心であり続けています。エルゴノミクスオフィス家具市場は労働力の高齢化からも恩恵を受けており、労働安全衛生庁のデータでは55歳以上の男性における筋骨格系疾患の有病率が10万人あたり2,540件であることが示されており、成熟した労働市場においてより高いサポート機能を持つ着座製品や高さ調節可能なデスクの長期的な買い替えサイクルを支えています。

企業のウェルネスと生産性への投資

エルゴノミクスオフィス家具市場は、施設予算だけでなく、従業員のウェルビーイング優先事項を通じて資金調達されるケースが増えています。グローバルウェルネス研究所が引用した調査によると、ウェルビーイングをリーダーシップと組織設計に組み込んだ企業は生産性が20%から25%向上したと報告されており、大企業においてエルゴノミクス調達のビジネスケースがより直接的なものとなっています[3]グローバルウェルネス研究所、「2026年の職場ウェルビーイングイニシアチブのトレンド」、グローバルウェルネス研究所、globalwellnessinstitute.org。同2026年レポートでは、筋骨格系障害が毎年2 ビリオン 米ドルを超えるグローバル経済損失をもたらしていることも指摘されており、人的資本計画における予防志向の支出の必要性が強調されています。Willis Towers Watsonの2024年ウェルビーイング調査(同レポートで引用)でも、2027年までにグローバル雇用主の46%がウェルビーイングを戦略の基盤とすることを示しており、エルゴノミクスオフィス家具市場が引き続き人事部門と財務部門の双方から注目を集めることが示唆されています。エルゴノミクスオフィス家具市場は、早期にウェルネス主導の購入を行った企業が現在初回の計画的更新サイクルに入り、より高い仕様とより大きな予算で臨んでいることから、リピート購買行動によっても支えられています。

ハイブリッドワークとハイブリッドオフィスの改装がフィットアウトの要件を再定義

エルゴノミクスオフィス家具市場は現在、短命なパンデミック後の調整ではなく、安定した運営モデルとしてのハイブリッドワークによって形成されています。JLLは2026年に、固定出社日を義務付ける組織が前年の49%から62%に増加したと報告し、実際の稼働率と目標稼働率の差は2025年の25ポイントから2026年には18ポイントに縮小しました。このパターンは一部の拠点でデスク数の減少を意味しますが、残るデスクはより高いエルゴノミクス基準で仕様設定されており、従業員がオフィスに戻る価値を見出せるようになっています。Haworthの2026年YourPlace Flexは、フリーアドレス環境での共有ユーザー向けに構築された高さ調節可能なワークステーションとパーソナライズされたシットスタンドコントロールを備え、サプライヤーがどのように対応しているかを示しています[4]Haworth、「YourPlace Flexブローシャー、アジア太平洋、2026年」、Haworth、haworth.com。Genslerもまた、フレキシブル家具と最新技術が、従業員が職場を学習に効果的と評価することと最も密接に関連するデザイン要素であることを発見しており、エルゴノミクスオフィス家具市場におけるハイブリッドオフィス改装の継続を支持しています。

スマート家具およびセンサー搭載ワークステーションの採用が製品ロードマップを再形成

エルゴノミクスオフィス家具市場は、コネクテッドデスクと稼働状況認識型ワークステーションの関連性が高まるにつれ、職場技術との距離を縮めています。SteelcaseのWorkplace Advisorプラットフォームは、Microsoft Azure IoTを使用して匿名の稼働データを収集し、クライアントが単発の手動監査に頼るだけでなく、家具の使用状況を将来の計画決定に結びつけることを支援しています。Genslerは、稼働データが現在グローバルの計画決定の90%に情報を提供しており、2025年の70%から増加していると報告しており、継続的な使用状況シグナルを生成するワークステーションの魅力を高めています。Haworthの2026年アジア太平洋向けYourPlace Flexの発売は、スマートコントロールと姿勢リマインダーがニッチなプレミアムコンセプトにとどまらず、主流の製品設計に移行しつつあることをさらに示しています。エルゴノミクスオフィス家具市場では、コネクテッド家具に紐付いたデータプラットフォームが大規模なオフィス入居者にとって単一ブランドのエコシステムをより実用的にするため、時間の経過とともにベンダーの固定化が進む可能性もあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型家具に対する高い初期コスト | -1.2% | グローバル、アジア太平洋および南米の中小企業において最も深刻 | 短期(2年以内) |

| 座席密度を低下させる企業フットプリントの統合 | -0.9% | 北米および欧州、特にハイブリッド義務が確立されている地域 | 中期(2〜4年) |

| 既存職場における改装の複雑さ | -0.6% | 欧州の老朽化した建築ストックおよび中東・アフリカの一部 | 長期(4年以上) |

| 低コストおよび地域メーカーからの価格圧力 | -0.8% | アジア太平洋、南米、およびグローバルの価格感応度の高いセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型家具に対する高い初期コスト

エルゴノミクスオフィス家具市場は、中小規模の組織において明確なコスト障壁に直面しています。大手メーカーのミドルレンジのエルゴノミクスタスクチェアの定価は通常800米ドルから1,500米ドルであるのに対し、一般的なオフィスチェアは100米ドルから300米ドルであり、実証された費用対効果なしに全面的な買い替えを行うことは困難です。労働安全衛生庁のデータでも、従業員50人未満の職場が最も高い筋骨格系障害有病率を示しており、最も必要性の高い多くの企業がプレミアムエルゴノミクスアップグレードへの資金調達能力が最も低いことを示しています。このコスト格差は、コア家具の買い替えではなく、モニターアーム、腰部サポート、キーボードトレイなどのアクセサリーへの購買を促すことが多くあります。エルゴノミクスオフィス家具市場は、サービスとしての家具や循環型レンタルモデルを通じてこの障壁を緩和できる可能性がありますが、北米および北欧以外での採用は依然として限定的です。

座席密度を低下させる企業フットプリントの統合

エルゴノミクスオフィス家具市場は数量面での制約に直面しており、多くのオフィス入居者は既存のすべてのデスクに新しいエルノミクス製品を導入するのではなく、座席数を削減しています。JLLは2026年の実際のグローバルオフィス稼働率が目標74%に対して56%であると報告しており、施設管理者が全面的な更新プログラムを開始する前にデスクのフットプリントを縮小するよう圧力をかけ続けています。これはエルゴノミクスオフィス家具市場に複合的な結果をもたらしており、プレミアムブランドは出荷総台数の伸びが鈍化する中でも1ワークステーションあたりの価値を高めることができます。最も強い圧力は北米と欧州に集中しており、これらの地域はエルゴノミクスへの1ワークステーションあたりの支出が最も高く、最も深い既存設置基盤を持っています。主要なオフィス入居者がフットプリントの合理化を完了すれば、エルゴノミクスオフィス家具市場は残存するより小規模だが高品質なワークステーション基盤からの、後の同期的な買い替え波を見込める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チェアがリード、高さ調節可能なデスクが次の成長フェーズを牽引

エルゴノミクスチェアは2025年のエルゴノミクスオフィス家具市場シェアの47.34%を占め、ほとんどの商業フィットアウトにおいてシーティングがコア購入品であり続けています。チェアは姿勢サポート、日常的な快適性、デスクワークにおける筋骨格系リスク低減と直接結びついているため、最も確立されたカテゴリーであり続けています。高さ調節可能なデスクおよびテーブルのエルゴノミクスオフィス家具市場は2031年にかけてCAGR 8.45%で拡大する見込みであり、予測期間において最も成長の速い製品タイプとなっています。この成長は購買者の期待の変化を反映しており、シットスタンド機能が多くのハイブリッドおよびフリーアドレスレイアウトにおいてウェルネスのオプション機能から標準機能へと移行しています。

Herman Millerの2025年2月のSpout Sit-to-Stand Tableの発売は、このカテゴリーが単純な高さ調節を超えてプレミアムデザインとより強力な機械的性能へと進化していることを示しており、4つのインラインモーターアクチュエーターと400ポンドのリフト容量を備えています。ワークステーションおよびベンチングシステムは、密度、ケーブル管理、および容易な再構成を必要とするオープンプランレイアウトをサポートするため、エルゴノミクスオフィス家具市場において小さいながらも重要な位置を占めています。モニターアーム、ラップトップスタンド、腰部サポートなどのアクセサリーは、多くのハイブリッドワーカーが家具の全面的な買い替えよりも小さなステップでの購入を好むB2Cチャネルで支持を集めています。国際行動栄養・身体活動ジャーナルに掲載された24ヶ月の研究では、シットスタンド介入が8時間の労働日において60分間の着座時間削減を維持することが示されており、エルゴノミクスオフィス家具産業のこの部分における購買決定を引き続き強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

素材別:木材が美観を支え、金属が機関向け耐久性要件を通じて成長

材は2025年のエルゴノミクスオフィス家具市場の46.11%を占め、視覚的な温かみを重視するエグゼクティブオフィス、教育施設、ハイエンドインテリアにおける確立された役割を反映しています。購買者は、家具がエルゴノミクス機能と洗練されたデザイン言語の両方をサポートすることが期待されるスペースで引き続き木材を好んでいます。金属は2031年にかけてCAGR 7.26%で最も成長の速い素材セグメントであり、金属ベース製品のエルゴノミクスオフィス家具市場は、公共および大企業向け契約における耐久性、トレーサビリティ、およびライフサイクル交換コストの低さによって後押しされています。プラスチックおよびポリマー部品は、軽量性とデザインの柔軟性が依然として有用なシーティングシェルおよびアクセサリーにおいて引き続き重要な役割を担っています。

2025年4月21日にANSIによって承認され、2026年4月22日以降の新規認証に必要とされるANSI/BIFMA e3-2024家具持続可能性基準は、素材の透明性、化学物質の開示、およびサプライチェーンのトレーサビリティに関する期待を実質的に高めました。この変化は、持続可能性認証を資格要件に結びつける公共部門および企業アカウントを中心に、エルゴノミクスオフィス家具市場における調達行動を変えています。Steelcaseは2025年6月のシカゴWorkLifeセンター開設時に、ペットボトルやカーペットの廃材からリサイクルプラスチックを使用して高性能シーティングのリサイクルコンテンツを2倍にしたと述べており、主要サプライヤーがトレーサブルな素材のナラティブに製品の主張を合わせていることを示しています。エルゴノミクスオフィス家具産業内では、これにより主に価格で競争しているが同等の文書化の深さをまだ達成できていない小規模サプライヤーの品質基準が引き上げられています。

エンドユーザー別:企業オフィスが支配、ホスピタリティバックオフィスが加速

コーポレートオフィスは2025年のエルゴノミクスオフィス家具市場の55.28%を占め、企業フィットアウトが最大の需要源であり続けています。大企業はシステムレベルで購入し、フロア全体を更新し、調達をウェルネス、施設、リスク管理の目標に合わせることが多いため、引き続き市場を支配しています。ホスピタリティおよびリテールバックオフィスは2031年にかけてCAGR 8.32%で拡大しており、このコホートに関連するエルゴノミクスオフィス家具市場は、オペレーターが反復作業の条件、人材確保の圧力、およびスタッフの快適性により注意を払うようになるにつれて成長しています。この変化は、購買ロジックがフロントオブハウスのデザイン価値からバックオブハウスの生産性と傷害予防へと変化しているため重要です。

Humanscaleの2026年1月のNexPointの発売は、サプライヤーがこのスペース向けに特化した製品を開発していることを示しており、リテール、ホスピタリティ、ヘルスケア環境向けの完全ADA準拠のエルゴノミクスPOSソリューションが含まれています。ヘルスケアオフィスは依然として重要ですが、感染管理の必要性が素材の選択肢を狭め、一般的な企業環境で一般的な一部の仕様オプションを制限するため、より制約があります。教育および政府機関のオフィスは購買サイクルが長く入札規則が厳しいため動きが遅いですが、それでもエルゴノミクスオフィス家具市場に安定した需要基盤を提供しています。ヘルシンキの循環型家具入札に関する欧州委員会の資料も、公共調達が初期価格だけでなく耐久性、再利用、トレーサビリティへの期待を徐々に高めていることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:B2B・プロジェクト規模が維持、B2C・リテールがハイブリッドの恩恵を獲得

B2Bおよびプロジェクトチャネルは2025年のエルゴノミクスオフィス家具市場の67.01%を占め、企業および政府の購買における規模、物流、および仕様の複雑さを反映しています。大規模プロジェクトには、標準的なリテールチャネルでは容易に複製できないディーラーネットワーク、設置サポート、スペースプランニングの調整、およびコンプライアンス文書が必要なため、コントラクトチャネルが引き続き支配的です。B2Cおよびリテールは2031年にかけてCAGR 7.51%で成長すると予測されており、エルゴノミクスオフィス家具市場において最も成長の速い流通チャネルとなっています。この成長は、オンラインストア、ブランドウェブサイト、および専門小売業者を通じて直接購入するハイブリッドワーカーや中小企業と密接に結びついています。

オンラインリテールはB2C内で最も強いサブチャネルであり、購買プロセスを短縮し、コントラクト仲介業者を介さずにユーザーが機能を比較し、デスクを設定し、エルゴノミクスアクセサリーをレビューできるようにします。Genslerの2026年調査では、4人に1人の従業員がエルゴノミクスや関連する職場環境を改善するために自己流の対処法を行っていることが判明しており、すでに自己解決を行っており、ブランド購入に転換できる大きな消費者プールが存在することを示しています。FlexiSpot、UPLIFT Desk、Autonomousなどのダイレクト・トゥ・コンシューマーブランドは、より迅速な配送、シンプルな価格設定、デジタルファーストの比較ツールを提供することで支持を集めています。エルゴノミクスオフィス家具市場では、100人未満の従業員を持つ企業が最終用途が小規模な商業フィットアウトに似ている場合でもリテール経路で購入することが多いため、チャネルの重複も見られます。

地域分析

北米は2025年のエルゴノミクスオフィス家具市場シェアの37.52%を占め、収益面で最大の地域貢献者となっています。米国は、雇用主、保険会社、リスク管理者がより良いチェア、デスク、共有ワークステーションを正当化する際に直接的な傷害コストを指摘できるため、引き続き中核市場です。カナダは、職業安全衛生の期待に沿った体系的なエルゴノミクスプログラムを継続して運営する金融・技術分野の大企業を通じて安定した需要を加えています。メキシコも、ニアショリングが多国籍メーカーのコンプライアントな職場施設への投資を支援するにつれ、エルゴノミクスオフィス家具市場においてより重要性を増しています。

欧州はエルゴノミクスオフィス家具市場の成熟した部分を代表しており、持続可能性規制、循環型調達、およびサプライヤーの文書化が購買基準を強く形成しています。この地域の機関需要は、素材、トレーサビリティ、ライフサイクル思考に関するより厳しい期待を満たせないベンダーを徐々に排除しています。北欧諸国は、ワークステーション基準、労働構造、および長年のオフィスデザイン慣行が需要の質を強化するため、欧州で最も発展したエルゴノミクス調達環境であり続けています。ドイツ、フランス、英国、イタリア、スペイン、およびベネルクス諸国は、強力なコントラクト家具基盤と確立された地域製造能力に支えられ、依然として最大の地域ボリュームを占めています。

アジア太平洋は2031年にかけてCAGR 8.26%で拡大しており、エルゴノミクスオフィス家具市場において最も成長の速い地域となっています。この地域は、新たな商業用不動産の供給、企業オフィスにおけるエルゴノミクスの初回採用、および輸出と国内需要の両方に対応する産業基盤から恩恵を受けています。Steelcaseの2026年6月のチェンナイにおけるディーラーショールームの開設は、グローバルブランドがインドの企業技術およびバックオフィスハブからの需要に向けてどのように位置付けているかを示しています。中国は依然として地域最大の生産拠点であり、ベトナムとインドネシアはコスト重視の製造における代替供給地として引き続き注目を集めています。中東・アフリカは多角化プログラムに関連した商業開発によって支えられており、南米はブラジルが主導し、アルゼンチン、チリ、ペルーにおけるオフィス需要の正式化からの追加成長が見込まれています。

競合環境

エルゴノミクスオフィス家具市場は依然として中程度に分散しており、MillerKnoll、Steelcase、Haworth、HNI Corporation、KOKUYOがグローバル収益において意味のあるが支配的ではないポジションを保持しています。プレミアムコントラクト層は北米と欧州でより集中しており、長いディーラーネットワーク、デザインの評判、およびエルゴノミクス研究の実績が依然として仕様獲得を形成しています。エルゴノミクスオフィス家具市場のこの部分では、サプライヤーは単一製品よりも、シーティング、高さ調節可能なデスク、収納、アクセサリーを一つの統合されたオファーに組み合わせた完全な職場システムで競争しています。このシステムアプローチは、建築家、ディーラー、職場プランナーがマルチフロアプロジェクトで統合されたサプライヤーの少数セットを好むことが多いため、大規模ベンダーに優位性をもたらします。

テクノロジーと持続可能性は現在、エルゴノミクスオフィス家具市場における競争アジェンダの多くを定義しています。SteelcaseのWorkplace Advisorプラットフォームは稼働データを使用してスペースプランニングの決定をサポートし、コネクテッド家具を単なる購入資産ではなく計画インプットへと変えいます。MillerKnollのClerkenwell Design Week 2026での「Sustainability without Compromise」プレゼンテーションは、素材の透明性と循環型デザインが現在、副次的なイニシアチブではなく主流の競争ポジショニングの一部となっていることを示しました。Humanscaleの2024年8月に開始されたRe-Freshedプログラムは、機関投資家がサーキュラリティをより重視するにつれ、サプライヤーが商業的なナラティブに製品の第二・第三のライフサイクルを組み込んでいることをさらに示しました。これらの動きは、コネクテッドプラットフォーム、ショールームの拡大、トレーサブルな持続可能性の主張をサポートする資本を持たない小規模企業にとって、エルゴノミクスオフィス家具市場への参入障壁を高めています。

チャレンジャーブランドは、より良いエルゴノミクスを求めているがプレミアムコントラクト価格を吸収できない購買者が存在するエルゴノミクスオフィス家具市場のミッドマーケットで成長の余地があります。FlexiSpot、UPLIFT Desk、Autonomousなどのダイレクト・トゥ・コンシューマー企業は、オンラインファーストの流通、シンプルな価格体系、より速い製品サイクルで支持を集めています。KIの2026年6月のCognetic Technologyを搭載したKiaura Collectionの発売は、ミッドティアの競合他社が傷害予防からフォーカス、会議、より広い人間パフォーマンスへと価値提案を拡大しようとしていることを示しています。地理的拡大も実用的な成長レバーとなっており、ブランドが南アジア、ホスピタリティバックオフィス、およびプレミアム既存企業が歴史的に薄いカバレッジしか持っていなかったその他の未開拓の需要ポケットに進出しています。

エルゴノミクスオフィス家具産業リーダー

Herman Miller, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

KOKUYO Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:シカゴデザインデイズにて、Aeronチェアが新素材8Z Pellicleを採用した2つの新カラーウェイで発表されました。このアップデートは近年のAeronにとって重要な改訂とみなされており、より幅広い体型とユーザーの好みに対応するために生体力学的研究と持続可能なデザイン原則の進歩を取り入れています。

- 2026年6月:シカゴデザインウィークにて、コスト効率の高いエルゴノミクスプロジェクト向けに拡張された基本高さオプションを備えたMigration Deskingコレクションを含む2026年春のポートフォリオが展示されました。ハイブリッドスペースでのAV接続向けに設計されたOcular Frameも発表されました。このショーケースは、ワークスペースの認知設計と従業員生産性の向上との関連性を強調した研究に焦点を当てました。

- 2026年6月:KIはCognetic Technologyを搭載したKiaura Collectionを発表しました。ヒューマンパフォーマンスシーティングと称されるこのコレクションは、フォーカス、会議、ラウンジ環境向けに設計されており、統合されたエルゴノミクスとビジュアルデザインを通じた認知パフォーマンスを重視しています。

- 2026年5月:ロンドンのClerkenwell Design Week 2026にて、MillerKnollブランドが複数の新製品を発表しました。これには、Paolo Dell'ElceによるKnollのKonzertプライベートオフィスシステムや、受賞したColebrook Bosson SaundersのLanaラップトップスタンドが含まれます。このイベントでは、Sustainability without Compromiseの展示を通じて、循環型デザンと素材革新に対するMillerKnollの注力が強調されました。

グローバルエルゴノミクスオフィス家具市場レポートの調査範囲

| エルゴノミクスチェア |

| 高さ調節可能なデスクおよびテーブル |

| ワークステーションおよびベンチングシステム |

| 収納ソリューション |

| エルゴノミクスアクセサリー(モニターアーム、ラップトップスタンド、腰部・座面クッションなど) |

| その他 |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他の素材 |

| コーポレートオフィス |

| ヘルスケアオフィス |

| 教育機関オフィス |

| 政府・公共機関オフィス |

| ホスピタリティおよびリテールバックオフィス |

| その他のエンドユーザー |

| B2B・プロジェクト | |

| B2C・リテール | ホームセンター |

| 専門家具店 | |

| オンライン | |

| 地域工房 | |

| その他の流通チャネル |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | エルゴノミクスチェア | |

| 高さ調節可能なデスクおよびテーブル | ||

| ワークステーションおよびベンチングシステム | ||

| 収納ソリューション | ||

| エルゴノミクスアクセサリー(モニターアーム、ラップトップスタンド、腰部・座面クッションなど) | ||

| その他 | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他の素材 | ||

| エンドユーザー別 | コーポレートオフィス | |

| ヘルスケアオフィス | ||

| 教育機関オフィス | ||

| 政府・公共機関オフィス | ||

| ホスピタリティおよびリテールバックオフィス | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | B2B・プロジェクト | |

| B2C・リテール | ホームセンター | |

| 専門家具店 | ||

| オンライン | ||

| 地域工房 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年に向けてエルゴノミクスオフィス家具の成長を牽引しているものは何ですか?

成長は、筋骨格系リスクに対する雇用主の関心の高まり、体系化されたハイブリッドオフィスの改装、および高さ調節可能なセンサー搭載ワークステーションの採用拡大によって支えられています。市場はCAGR 6.68%で2031年までに228.1 ビリオン 米ドルに達すると予測されています。

現在の需要をリードしている製品カテゴリーはどれですか?

チェアは2025年に47.34%のシェアで需要をリードしており、オフィス環境全体で最も直接的かつ広く採用されているエルゴノミクスアップグレードであり続けているためです。

最も成長の速い製品分野はどれですか?

高さ調節可能なデスクおよびテーブルは、シットスタンド機能が企業およびハイブリッドレイアウトにおいてより標準的な機能となるにつれ、2031年にかけてCAGR 8.45%で成長すると予測されています。

北米が依然として最大の地域貢献者である理由は何ですか?

北米は2025年に37.52%のシェアを占めており、成熟した企業ウェルネスプログラム、1ワークステーションあたりのより高いエルゴノミクス支出、および予防的な職場投資に対するより強力なリスクベースの正当化を持っているためです。

アジア太平洋が他の地域よりも速く拡大している理由は何ですか?

アジア太平洋は、新たな商業用不動産、企業購買者によるエルゴノミクスの初回採用、およびグローバル・地域サプライヤーによる現地化された拡大により、2031年にかけてCAGR 8.26%で成長すると予測されています。

主要ブランド間の競争はどの程度集中していますか?

競争は激しいというよりも中程度です。MillerKnoll、Steelcase、Haworth、HNI Corporation、KOKUYOなどの大手サプライヤーは影響力を持っていますが、より広い分野にはミッドマーケットおよびオンラインファーストのチャレンジャーが依然として含まれています。

最終更新日: