ナッツ原料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

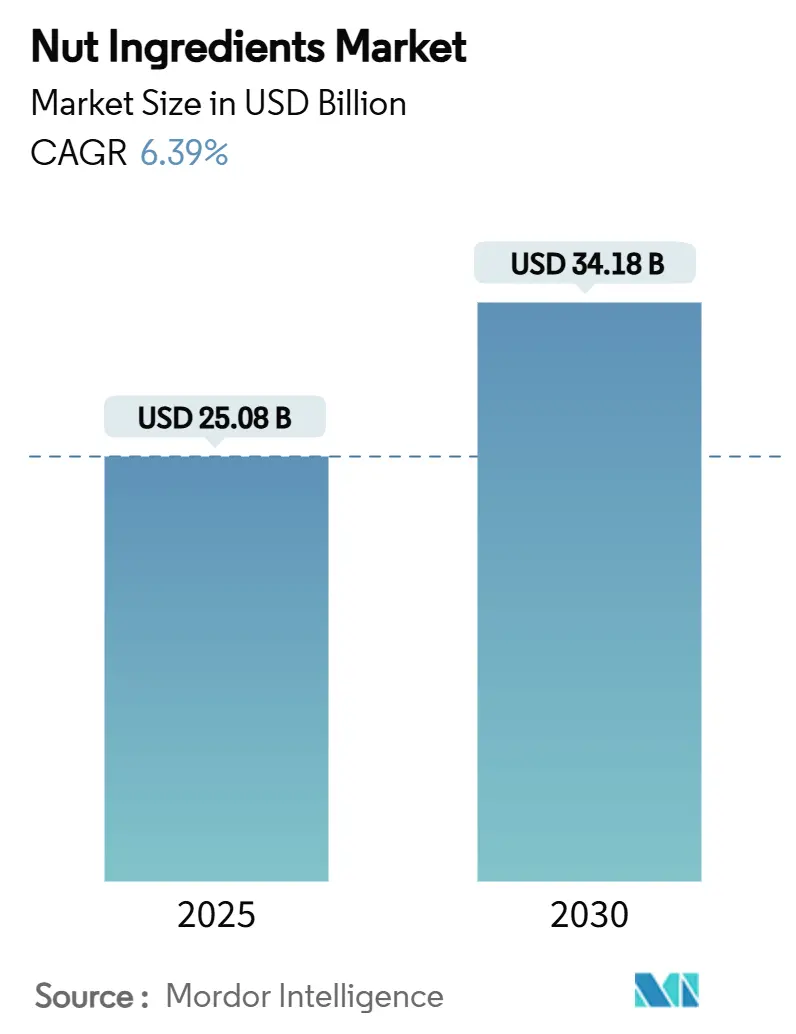

| 市場規模 (2025) | 25.08 十億米ドル |

| 市場規模 (2030) | 34.18 十億米ドル |

| 成長率 (2025 - 2030) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナッツ原料市場分析

ナッツ原料市場規模は、2025年の250億8,000万米ドルから2030年までに341億8,000万米ドルへと成長し、予測期間中にCAGR 6.39%を記録する見込みです。この成長は、植物性栄養素に対する消費者の嗜好の高まり、クリーンラベル製品の台頭、栄養価と風味の両方を高める多機能原料への需要によって促進されています。大規模な研究開発投資に支えられた加工技術の進歩により、ナッツパウダー、ペースト、オイルの機能性が向上し、自動化された生産システムへの組み込みが容易になっています。ナッツはまた、タンパク質、健康的な脂質、微量栄養素の天然供給源として人気を集めており、スナック、ベーカリー製品、乳製品代替品、肉代替品の再処方において競争上の優位性を提供しています。競争環境は中程度の激しさを維持しており、垂直統合型プレーヤーが規模の経済、サプライチェーン管理、持続可能性の実践を活用してコストを管理し、付加価値用途においてプレミアム価格を確保しています。

主要レポートのポイント

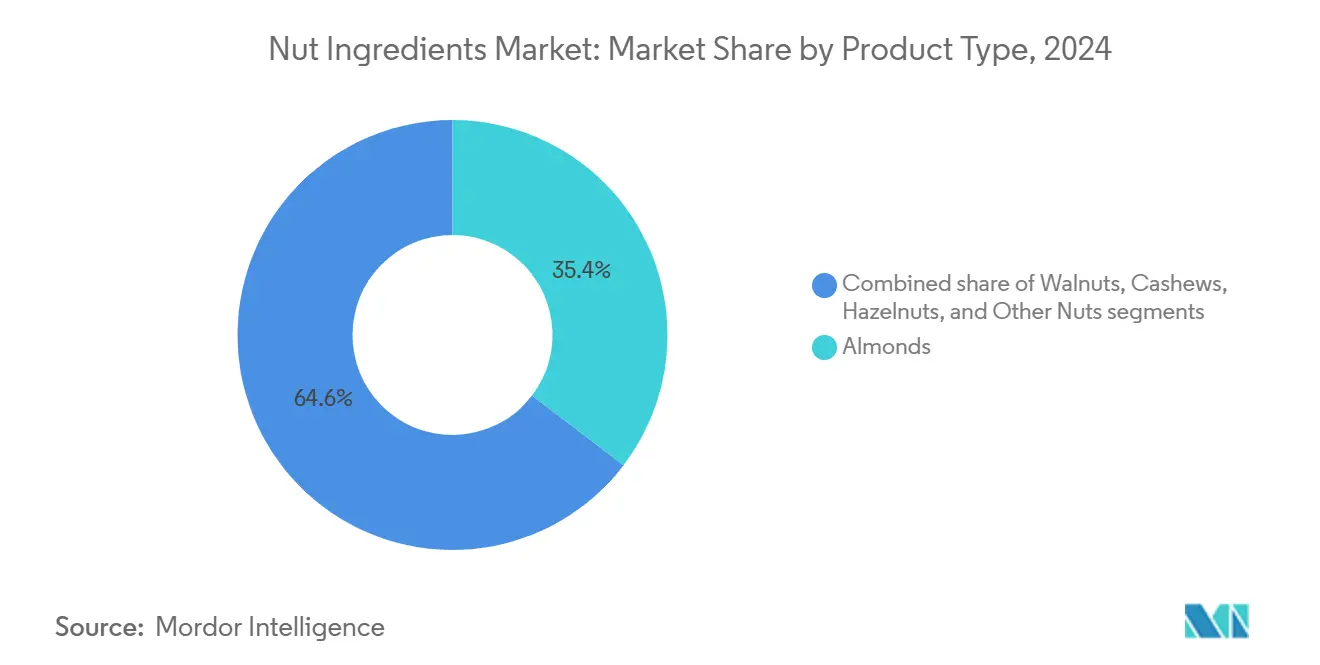

- 製品タイプ別では、アーモンドが2024年のナッツ原料市場シェアの35.36%をリードし、ヘーゼルナッツは2030年までに8.32%のCAGRを記録すると予測されています。

- 原料形態別では、ホールナッツが2024年のナッツ原料市場規模の41.21%を占め、パウダー形態は2030年まで7.77%のCAGRで拡大しています。

- 性質別では、従来型セグメントが2024年のナッツ原料市場規模の91.33%を占め、オーガニック品種は2030年まで8.15%のCAGRで最も急速な成長軌道を示しています。

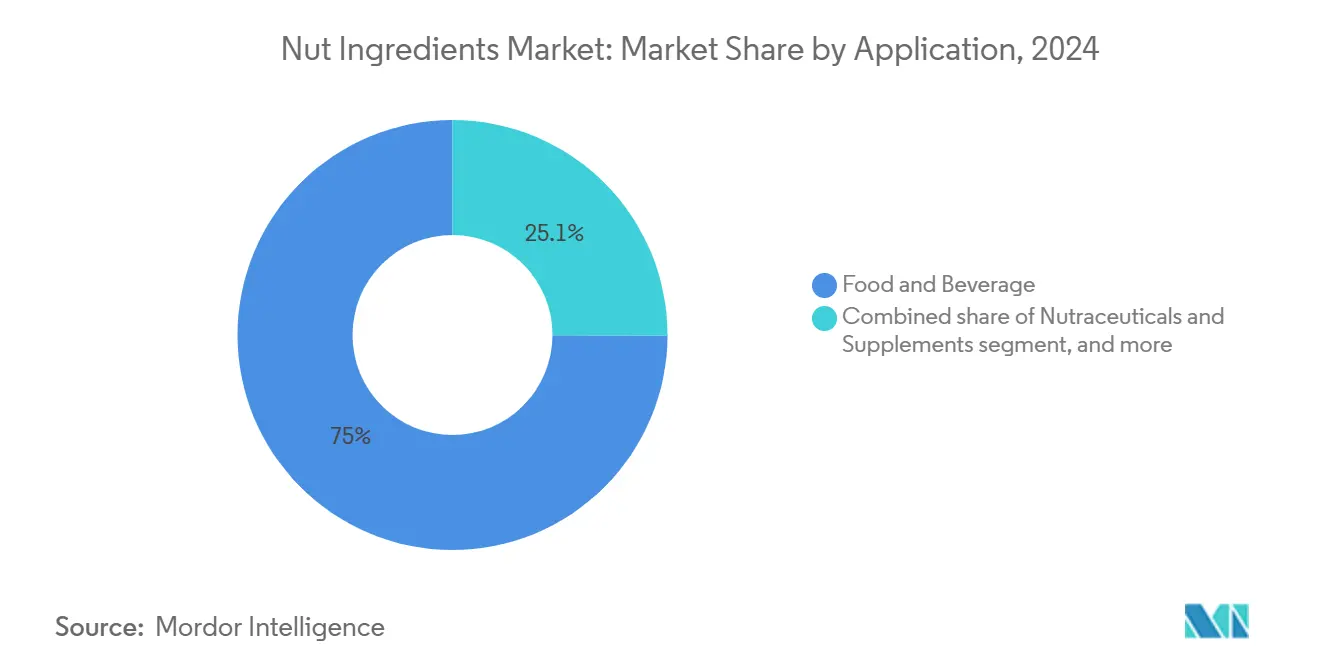

- 用途別では、食品・飲料が2024年のナッツ原料市場シェアの74.95%を占め、ニュートラシューティカルズ・サプリメントは2030年まで9.11%のCAGRで拡大しています。

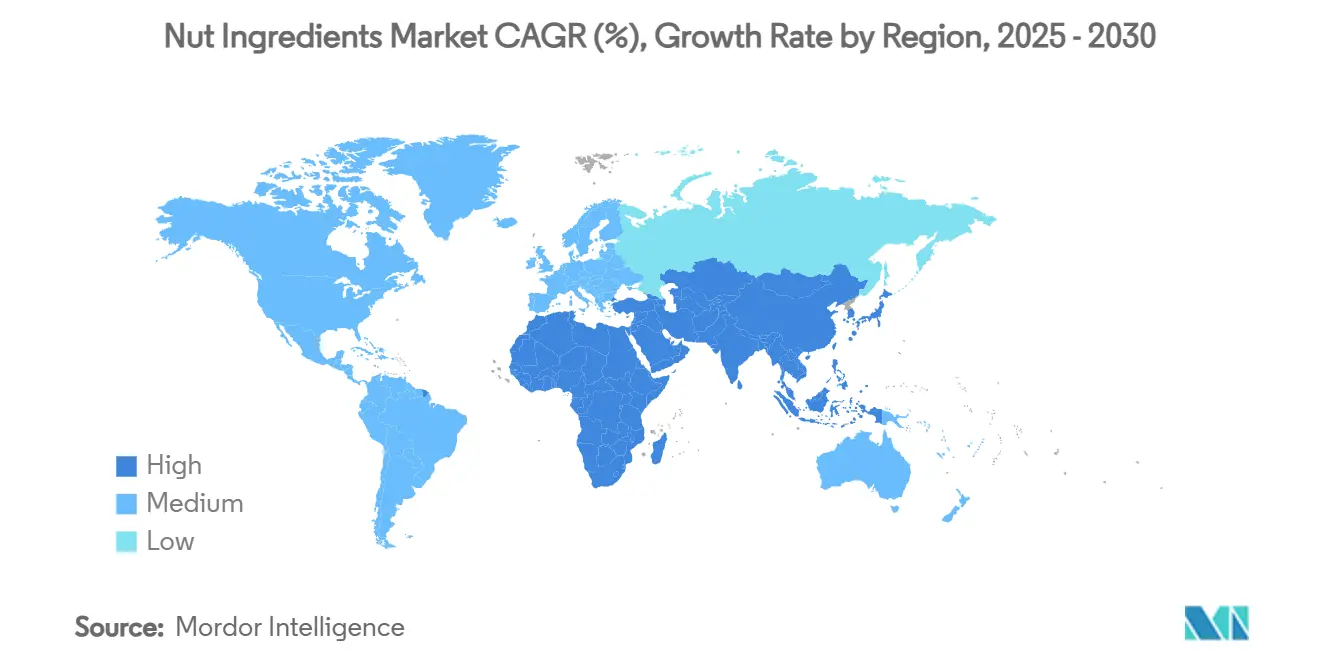

- 地域別では、欧州が2024年のナッツ原料市場シェアの34.89%を占め、アジア太平洋は2030年まで8.53%の最高地域CAGRを記録すると予測されています。

世界のナッツ原料市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 栄養豊富な食品への消費者の関心の高まり | +1.5% | 北米・欧州でより強い採用が見られるグローバル | 中期(2〜4年) |

| ナッツの多機能性 | +1.2% | アジア太平洋の食品加工ハブを中心としたグローバル | 長期(4年以上) |

| スナック、ベーカリー、乳製品のプレミアム化 | +0.8% | 欧州・北米、都市部アジアへ拡大 | 短期(2年以内) |

| 栄養ベースの製品ポジショニングとマーケティング | +0.6% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 食品技術・加工の進歩 | +0.4% | 北米・欧州、アジアへの技術移転 | 長期(4年以上) |

| 製品処方の革新 | +0.3% | 研究開発センターに集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養豊富な食品への消費者の関心の高まり

健康意識の高い消費者が食品製造における原料選択を変革しており、ナッツはその栄養価と感覚的な魅力から好まれる選択肢となっています。植物性タンパク質への需要の高まりにより、肉代替品におけるナッツ原料の使用が促進されており、クルミベースの処方は動物性タンパク質のテクスチャーを効果的に模倣しています。Blue Diamondのアーモンドプロテインパウダーはこのトレンドを体現しており、優れたアミノ酸プロファイルを持つ植物性原料を求めるクリーンラベル開発者に対応しています。栄養強化製品に対して高い価格を支払う消費者の意欲は、ナッツ由来原料の健康上の利点を明確に強調できるメーカーに成長機会をもたらしています。ニュートラシューティカルズでは、ナッツオイルが必須脂肪酸プロファイルにより心血管の健康効果を訴求するために人気が高まっています。栄養科学と食品技術の進歩により、処方者はクリーンラベル基準を維持しながらナッツ原料の機能性を高め、健康意識の高い消費者のニーズに応えることができるようになっています。

ナッツの多機能性

食品メーカーは、その汎用性と付加価値に引き付けられ、ナッツ原料への依存度を高めています。例えばカシューナッツは、乳製品代替品のクリーミーなベースとなるだけでなく、栄養バーのタンパク質を強化し、菓子のテクスチャーを向上させます。加工技術の革新により、メーカーは単一のナッツから複数の価値ストリームを活用できるようになっています。例えばヘーゼルナッツオイルは、高級スキンケア製品と高温調理の両方で求められる成分となっています。この多機能性は、大規模食品加工業者のサプライチェーンを簡素化し、単一の供給源から多様な原料ニーズを満たすことを可能にします。さらに、高度な加工技術により、メーカーはナッツ原料の特性を微調整し、栄養価を維持しながら特定の機能性を確保することができます。食品メーカーがコモディティインフレによる利益率の圧力に直面する中、これらの多機能原料の経済的効率性は、処方コストの最適化において最重要となっています。

スナック、ベーカリー、乳製品のプレミアム化

伝統的な食品カテゴリーは、競争の激しい市場セグメントで差別化を図り、より高い価格設定を正当化するためのプレミアムポジショニング戦略として、ナッツ原料の使用を増やしています。例えば、Barry Callebautはプレミアム価格を支持する洗練された風味プロファイルへの菓子業界のシフトを反映して、多テクスチャーのチョコレートインクルージョンに良質なナッツを組み込んでいます。このプレミアム化トレンドは乳製品代替品においても顕著であり、ナッツ原料は栄養と感覚的な魅力の両面で従来の乳製品基準を満たすだけでなく、それを超える製品の創出に活用されています。職人的なベーカリーセグメントでは、ナッツは職人技と品質と強く結びついており、メーカーは標準的な処方と比較して20〜30%高い価格を設定することができます。さらに、特殊なロースト・調味技術などのナッツ加工の進歩により、ブランドは市場での差別化を高める独自の風味プロファイルを開発することができます。プレミアム化戦略の有効性は、品質と持続可能性を強調する透明な調達慣行と組み合わせることでさらに高まり、倫理的で高品質な製品に対する消費者の嗜好に共鳴します。

栄養ベースの製品ポジショニングとマーケティング

ナッツ原料の栄養的・機能的利点を強調した戦略的マーケティングが、健康意識の高い消費者市場での成長を促進しています。「栄養の黄金」とも称されるナッツは、革新的な方法で活用されています。メーカーは現在、抗酸化物質が豊富で機能性食品用途に適したピーナッツの皮などの成分から価値を抽出しています。精密栄養のトレンドにより、メーカーは心臓の健康のためのオメガ3が豊富なクルミやスポーツ栄養のためのタンパク質が豊富なアーモンドなど、ターゲットを絞った健康ソリューションを作成することができます。新興のニュートリコスメティクス市場は食品と化粧品を橋渡しし、内部の健康と外部の美容の両方の利点を提供する製品を提供しています。これらの二重の利点の効果的なマーケティングにより、プレミアム価格設定が可能となり、市場リーチが拡大します。さらに、ナッツ原料の健康効果を検証する査読済み研究は、マーケティング戦略を強化し、健康製品規制への準拠を確保します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高コストと価格変動性 | -0.7% | 供給制約地域で深刻なグローバル | 短期(2年以内) |

| アレルゲンへの懸念の高まり | -0.5% | 北米・欧州、グローバルに拡大 | 中期(2〜4年) |

| 規制・コンプライアンス上の課題 | -0.4% | 管轄区域によって異なるグローバル | 長期(4年以上) |

| 品質と賞味期限の問題 | -0.3% | 新興市場で重要なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高コストと価格変動性

ナッツ原料に依存する食品メーカーは、コモディティ価格の変動により大きな利益率の圧力に直面しています。需給の不均衡により、ナッツカテゴリー全体で極端な変動が生じています。例えば、マカダミアの価格は2024年に37%上昇し、世界的な需要が生産能力を超えたため、メーカーはより高いコストを吸収するか消費者に転嫁するかを迫られました。気候変動は、主要地域での生産を混乱させ収量の一貫性を低下させる予測不可能な気象条件を引き起こすことで、価格変動性をさらに激化させています。大手メーカーは、戦略的な在庫管理と長期供給契約を通じてこれらの課題を軽減しています。しかし、中小の加工業者は突然の価格急騰を効果的に管理するための財務的リソースが不足していることが多いです。主に価格で競争する新興市場のメーカーは、原料コストの上昇に特に脆弱です。サプライチェーンの多様化は価格リスクの管理に役立ちますが、ナッツ生産の地理的集中により、多くのメーカーにとって多様化の機会が制限されています。

アレルゲンへの懸念の高まり

食品メーカーは、アレルゲン意識の高まりとより厳格な表示要件による課題の増大に取り組んでおり、これがナッツベース製品の市場アクセスを制限する可能性があります。米国食品医薬品局(FDA)の2022年アレルゲン管理ガイドラインは、堅牢なトレーサビリティシステムと交差汚染防止措置を要求しており、特に複数のアレルゲンを取り扱うメーカーの運営コストを押し上げています[1]米国食品医薬品局、「2004年食品アレルゲン表示および消費者保護法(FALCPA)」、www.fda.gov。アレルゲン暴露による訴訟リスクを軽減するため、多くのメーカーは保守的な表示慣行を採用しており、これが製品ポジショニングと市場リーチを制限する可能性があります。共有製造施設は、交差汚染リスクを効果的に管理するために厳格な洗浄プロトコルと専用生産ラインを必要とするため、追加の複雑さに直面しています。消費者教育の取り組みは意識を高め市場成長を支援していますが、規制の不確実性がメーカーによる新しいナッツ原料用途の探索を妨げています。タンパク質修飾によるアレルゲン性を低減する高度な加工技術は潜在的な解決策を提供しますが、多くの地域での不明確な規制承認プロセスが依然として大きな障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アーモンドが支配しヘーゼルナッツが加速

2024年、アーモンドはカリフォルニア州の高度な農業システムと多様な用途に対応する効率的な加工能力に支えられ、市場シェアの35.36%をリードしています。Blue Diamond Growersのアーモンドプロテインパウダーはこのセグメントの革新を示しており、クリーンラベル基準を維持しながら従来の植物性タンパク質と比較して優れたアミノ酸プロファイルを提供しています。アーモンドは非常に汎用性が高く、ホールアーモンドはプレミアムスナックを対象とし、スライス形態はベーカリー製品を強化し、パウダー形態はニュートラシューティカルズのタンパク質強化をサポートします。加工の進歩により、化粧品向けのオイル抽出や動物飼料向けのミール生産など、単一のアーモンド品種から複数の用途が可能となり、最大限の活用と競争力のある価格設定が確保されています。信頼性の高いサプライチェーンと一貫した品質により、アーモンドは大規模食品メーカーにとって引き続き好まれる選択肢となっています。

ヘーゼルナッツは最も急成長している製品セグメントであり、プレミアム菓子での使用拡大と加工技術の向上に支えられ、2030年まで8.32%のCAGRが予測されています。ロビラ・イ・ビルジリ大学の2025年の赤外線技術の開発により、パッケージを開封せずにリアルタイムでヘーゼルナッツの品質評価が可能となり、コストを削減しサプライチェーンの効率を向上させています[2]ロビラ・イ・ビルジリ大学、「袋から取り出さずに酸敗したヘーゼルナッツを識別する新しい方法」、www.urv.cat。最新の設備は95%の完全性で80%の皮むき率を達成し、加工効率を向上させています。Barry Callebautが多テクスチャーのチョコレートインクルージョンにヘーゼルナッツを組み込むなど、チョコレートメーカーからの需要の高まりはそのプレミアムポジショニングを反映しています。さらに、ヘーゼルナッツオイルの高いオレイン酸含有量が化粧品での使用を促進しており、優れた皮膚コンディショニング効果を提供し、パーソナルケア製品においてプレミアム価格を実現しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料形態別:ホールナッツがリードしパウダーが普及

2024年、ホールナッツは最小限の加工原料に対する消費者の需要とより簡単な取り扱いに対するメーカーの嗜好に支えられ、市場シェアの41.21%を占めています。適切な保管により未開封容器で24ヶ月の賞味期限が延長され、栄養価と感覚的品質の両方が保持されます。ホールナッツは加工の複雑さの軽減と設備需要の低さにより費用対効果が高く、大規模メーカーと小規模生産者の両方に魅力的です。制御雰囲気や温度管理などの高度な保管方法により、長いサプライチェーンサイクル中の品質が確保されます。これらのナッツは、視覚的に魅力的なプレミアムスナックからさらに加工される産業用食品加工まで、多様な用途に使用されます。さらに、ホールナッツは加工形態よりも酸化に対する耐性が高く、保管・輸送中の酸敗リスクを低減します。

パウダーナッツセグメントは2030年まで7.77%のCAGRで成長しており、自動化された生産システムにおける即使用可能な原料への需要の高まりに支えられています。改良された粉砕技術により、栄養の完全性を維持しながら精密な粒子サイズ(40〜60メッシュ)が達成され、敏感な処方での使用が拡大しています。パウダーナッツは均一な分散と生物学的利用能の向上を提供し、粒子サイズが吸収と有効性に影響するニュートラシューティカルズに理想的です。加工の革新により制御されたオイル含有量が可能となり、特定の用途の賞味期限と風味が維持されます。この成長は、原料の標準化とサプライチェーン効率に向けた業界トレンドと一致しており、パウダー形態は取り扱いを簡素化し、一貫した品質を確保し、大規模生産における自動計量をサポートします。

性質別:従来型が支配しオーガニックが拡大

2024年、従来型ナッツ原料は市場シェアの91.33%という大きな割合を占めており、確立されたサプライチェーンとコスト上の優位性が様々な用途にわたる主流の食品メーカーに対応しています。成熟した農業慣行と効率的な加工インフラにより、競争力のある価格で一貫した品質が確保されています。規模の経済により、大手加工業者は大量市場のニーズに対して許容可能な品質基準を満たしながら手頃な価格を維持することができます。TreeHouse Foodsなどの企業は、2030年までに100%RSPO認証パーム油を達成するという目標に見られるように、従来型加工業者がオーガニック認証なしに持続可能性を高める方法を示しています。確立されたグローバル流通ネットワークにより、サプライチェーンリスクがさらに低減され、大量生産メーカーへの信頼性の高い調達が確保されます。この安定性は、オーガニック代替品がサプライチェーンと加工能力を強化する中で市場成長を支援します。

オーガニックナッツ原料は急速に成長しており、2030年まで8.15%のCAGRが予測されています。この成長は、認証された持続可能な製品にプレミアムを支払う意欲のある消費者と、小売におけるオーガニック食品の入手可能性の拡大によって促進されています。規制の枠組みにより明確な認証基準が確保され、管理されたサプライチェーンと厳格な品質要件を通じてプレミアム価格が保護されています。バイオポリマーや精油を使用した天然保存方法などのオーガニック加工の革新により、合成添加物なしに機能性や賞味期限などの過去の課題が解決されています。認証基準は確立されたサプライヤーを保護する参入障壁を生み出しながら、高品質な製品を確保します。このセグメントの成長は、持続可能性と健康上の利点に対する消費者意識の高まりを反映しており、メーカーはオーガニック認証を活用してプレミアム食品用途において20〜30%の価格プレミアムを正当化しています。

用途別:食品・飲料が支配しニュートラシューティカルズが急増

2024年、食品・飲料用途はベーカリー、菓子、乳製品代替品、植物性製品などのサブカテゴリーをカバーし、市場シェアの74.95%という大きな割合を占めています。これらの用途はナッツの機能的・栄養的利点を活用しています。このセグメントは、確立された加工システムとナッツベース原料に対する消費者の親しみやすさにより繁栄しています。ベーカリーと菓子はプレミアム化トレンドをリードしており、ナッツは機能性と視覚的な魅力の両方を高めています。風味と賞味期限のためのオイルロースト、健康志向製品のためのドライローストなどの高度な加工方法がさらなる革新を促進しています。急速に成長しているサブカテゴリーである乳製品代替品は、カシューナッツとアーモンドのベースを使用してクリーミーなテクスチャーと植物性タンパク質を提供し、従来の乳製品を忠実に模倣しています。この多様性により、セグメントは市場の変動に対して強化され、メーカーは様々な製品ラインにわたって原料の使用を最大化することができます。

ニュートラシューティカルズとサプリメントは最も急成長しているセグメントであり、2030年まで9.11%のCAGRが予測されています。予防的健康への消費者の関心の高まりと、心臓や脳の健康をサポートするなどのナッツの利点の科学的検証がこの成長を促進しています。ナッツはオメガ3脂肪酸、抗酸化物質、植物性タンパク質が豊富であり、研究に裏付けられた健康効果の訴求をサポートします。加工の進歩により、クルミ由来のオメガ3などの生理活性化合物の抽出が可能となり、より優れた酸化安定性を持つ魚油の植物性代替品を提供しています。このセグメントは、臨床研究に支えられたターゲットを絞った健康上の利点により、従来の食品用途と比較して40〜60%高いプレミアム価格を実現しています。健康効果の訴求に対する規制上のサポートにより、製品の機能的優位性を検証できるメーカーの競争上の地位がさらに強化されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2024年、欧州は高度な食品加工インフラとプレミアムナッツ原料に対する強い消費者需要に支えられ、34.89%の最大市場シェアを保有しています。この地域は、主要なヘーゼルナッツ生産国であるトルコへの近接性と、地域消費と輸出の両方をサポートする堅牢な加工能力から恩恵を受けています。ドイツと英国は繁栄するベーカリーと菓子セクターにより消費をリードし、イタリアとフランスは品質と産地を重視した職人的食品製品を通じて需要を高めています。オランダは主要な流通ハブとして機能し、その港湾と物流インフラを活用してより広い欧州市場にサービスを提供しています。厳格な欧州オーガニック認証基準がプレミアムポジショニングを強化し、品質と消費者の信頼を確保しています。

アジア太平洋は最も急成長している地域であり、経済成長と人口動態の変化に支えられ、2030年まで8.53%のCAGRが予測されています。中国は都市化の進展と可処分所得の増加により地域拡大を牽引しており、西洋の栄養トレンドの影響を受けたプレミアム食品への需要が高まっています。中国国家統計局によると、一人当たりの平均年間可処分所得は2023年の39,218元から2024年には約41,300元に上昇し、購買力の向上を反映しています[3]中国国家統計局、「1990年から2024年における中国の世帯一人当たり平均年間可処分所得」、www.stats.gov.cn。世界市場への地域の影響は、高いピスタチオ需要が供給不足を引き起こした「ドバイチョコレート現象」に顕著に表れています。インドの成長する食品加工セクターは、乳製品代替品や伝統的な菓子におけるナッツ原料の機会を生み出しています。日本、オーストラリア、韓国などの成熟市場は品質と革新に注力し、インドネシア、タイ、シンガポールは拡大する中産階級の人口とグローバルな食品トレンドへの露出により成長の可能性を提供しています。

北米は確立されたサプライチェーンと利便性・栄養への注力により主要市場であり続けています。米国はカリフォルニア州のアーモンドとクルミの生産から恩恵を受けており、食品メーカーにとってコスト効率の高い高品質なサプライチェーンをサポートしています。カナダは天然・持続可能な原料に対する消費者の嗜好に合わせ、プレミアムおよびオーガニック製品を重視しています。メキシコは拡大する食品加工セクターと北米サプライチェーンとの統合により新興プレーヤーとなっています。南米では、ブラジルとアルゼンチンが熱帯気候に適したナッツを中心に地域市場と輸出市場に対応しています。中東・アフリカは規模は小さいながらも成長している市場であり、アラブ首長国連邦が流通ハブとして機能し、南アフリカが地域市場と欧州市場向けの加工能力を提供しています。

競争環境

ナッツ原料市場は中程度に分散しており、グローバルリーダーと地域サプライヤーが多様な製品カテゴリーにわたって競争しています。Cargill、Olam、Barry Callebautなどの主要プレーヤーは、統合されたサプライチェーンと広範な製品ポートフォリオを通じて強力な市場ポジションを維持しています。一方、中小企業は植物性タンパク質、クリーンラベル製品、機能性栄養への需要の高まりを活用し、オーガニック、特殊、地元調達のオプションを提供することで市場の分散化に貢献しています。

技術の進歩が市場における差別化と効率性を促進しています。500〜1,000kg/hの処理能力を持つ自動化されたマカダミア加工システムなどの加工技術の革新により、製品の機能性が向上し、一貫性が改善され、コストが削減され、規模の経済をサポートしながら企業に競争上の優位性をもたらしています。

新興の機会は、ニュートリコスメティクスや高度なタンパク質処方などのニッチな用途にあります。中小企業はこれらのセグメントを活用して、大手競合他社がこれらの市場を認識して参入する前に強固な存在感を確立することができます。

ナッツ原料産業リーダー

Blue Diamond Growers

Olam Food Ingredients

Archer Daniels Midland Company (ADM)

Barry Callebaut AG

John B. Sanfilippo & Son Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:eatThis Superfood™は、米国でロースト・フォックスナッツ(マカナ)の新ラインを発売しました。天然・栄養豊富なスナックへのコミットメントで知られるこのブランドは、バーベキュー、オーガニックミント、シーソルトキャラメル、チリの4つのユニークな風味プロファイルを導入しています。

- 2024年11月:Intersnack Groupの一部であるKP Snacksは、EcotoneからWhole Earth Foodsを買収し、ナッツバター市場への大幅な拡大を果たしました。英国の主要ピーナッツバターブランドとして欧州全体に強い存在感を持つWhole Earthは、ナッツバターとソフトドリンクの両方をKPのポートフォリオにもたらしました。

- 2024年9月:Dodan Foodsは、プレミアムカシューナッツのみから作られた天然のクリーミーなカシューバターを発売し、製品ラインを拡大しました。ブランドによると、この新製品は添加物や保存料を一切使用せず、豊かでなめらかなテクスチャーを提供するよう設計されており、栄養豊富なナッツベースのスプレッドを求める健康意識の高い消費者に訴求しています。

- 2024年8月:Sitavatikaは、カシューナッツ、マカナ、アーモンド、ピスタチオなどを含むプレミアムナッツとドライフルーツのレンジを発売し、目の肥えた消費者のために丁寧に手摘みされた製品を提供しました。ブランドによると、この拡大によりスパイスを超えた製品ポートフォリオが広がり、インド市場において100%純粋・天然の農産物を提供するブランドの評判が強化されています。

世界のナッツ原料市場レポートの範囲

| アーモンド |

| クルミ |

| カシューナッツ |

| ヘーゼルナッツ |

| その他のナッツ |

| ホール |

| スライス・チョップ |

| ロースト |

| パウダー |

| その他の形態(ペースト、オイル) |

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品代替品・植物性製品 | |

| スナック | |

| 肉代替品 | |

| 料理・調味料 | |

| 飲料・栄養バー | |

| ニュートラシューティカルズ・サプリメント | |

| 化粧品・パーソナルケア | |

| 動物飼料・ペットフード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | アーモンド | |

| クルミ | ||

| カシューナッツ | ||

| ヘーゼルナッツ | ||

| その他のナッツ | ||

| 原料形態別 | ホール | |

| スライス・チョップ | ||

| ロースト | ||

| パウダー | ||

| その他の形態(ペースト、オイル) | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品代替品・植物性製品 | ||

| スナック | ||

| 肉代替品 | ||

| 料理・調味料 | ||

| 飲料・栄養バー | ||

| ニュートラシューティカルズ・サプリメント | ||

| 化粧品・パーソナルケア | ||

| 動物飼料・ペットフード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のナッツ原料市場の規模はどのくらいですか?

ナッツ原料市場規模は2025年に250億8,000万米ドルであり、CAGR 6.39%で2030年までに341億8,000万米ドルに達すると予測されています。

どのナッツタイプが最大の収益を生み出していますか?

アーモンドはベーカリー、乳製品代替品、栄養パウダーにおける幅広い機能性により、世界収益の35.36%を占めています。

ナッツ原料において最も急速に拡大している地域はどこですか?

アジア太平洋は所得の向上、都市化、食品加工能力の拡大に支えられ、2030年まで8.53%の最高CAGRを示しています。

メーカーの間でどの原料形態が普及していますか?

パウダーナッツ形態は自動化ラインへのシームレスな統合と均一な分散を実現するため、7.77%のCAGRで拡大しています。

最終更新日: