核磁気共鳴分光法市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

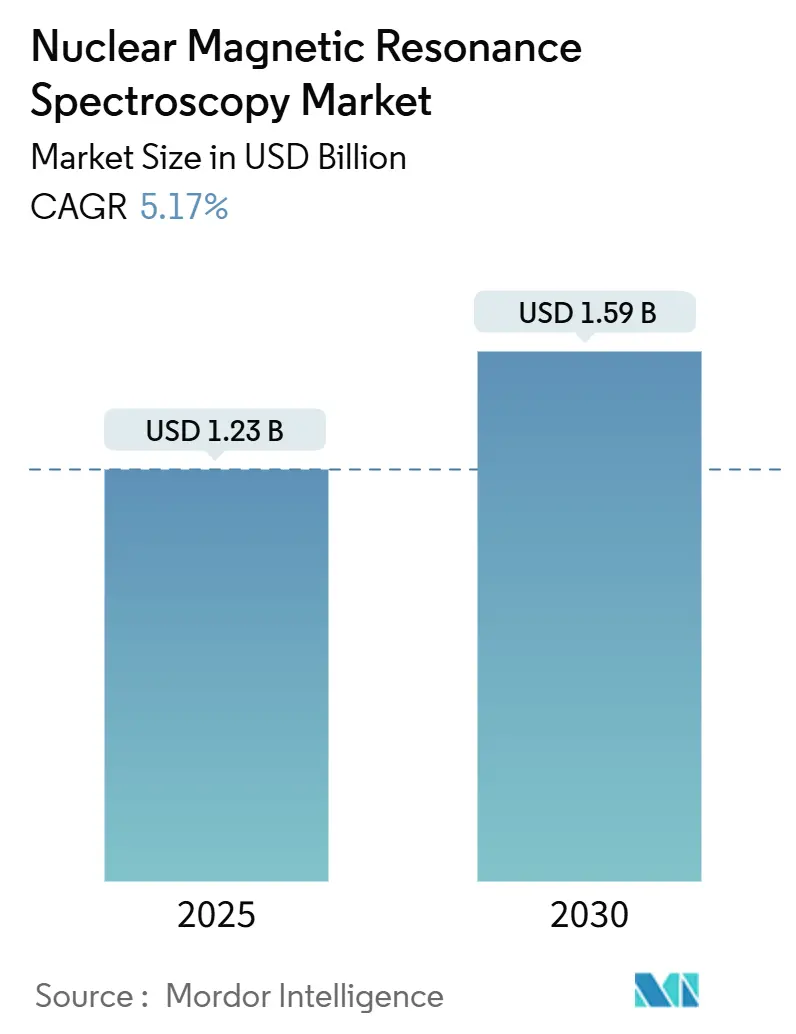

| 市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2030) | 1.59 十億米ドル |

| 成長率 (2025 - 2030) | 5.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる核磁気共鳴分光法市場分析

核磁気共鳴(NMR)分光法市場規模は2025年に12億3,000万米ドルとなり、2030年までに15億9,000万米ドルへと拡大する見通しで、同期間のCAGRは5.17%となります。継続的な製薬研究支出、ベンチトップ・プラットフォームの急速な成長、エネルギー貯蔵分析に対する需要の高まりがこの勢いを支えています。主要ベンダーは現在、ヘリウムフリー磁石設計を優先しており、これにより運用コストが削減され、サプライチェーンリスクが軽減されます。ピーク検出と構造解析を自動化する人工知能ソフトウェアが実験室の生産性向上を牽引する一方、多核プローブの革新によりメタボロミクス、フロー化学、バッテリー電解質モニタリングにおける用途が拡大しています。これらの変化は総じて性能基準を再定義し、ソフトウェア中心の競争を激化させ、コスト重視の環境における新たな顧客層を開拓しています。

レポートの主要ポイント

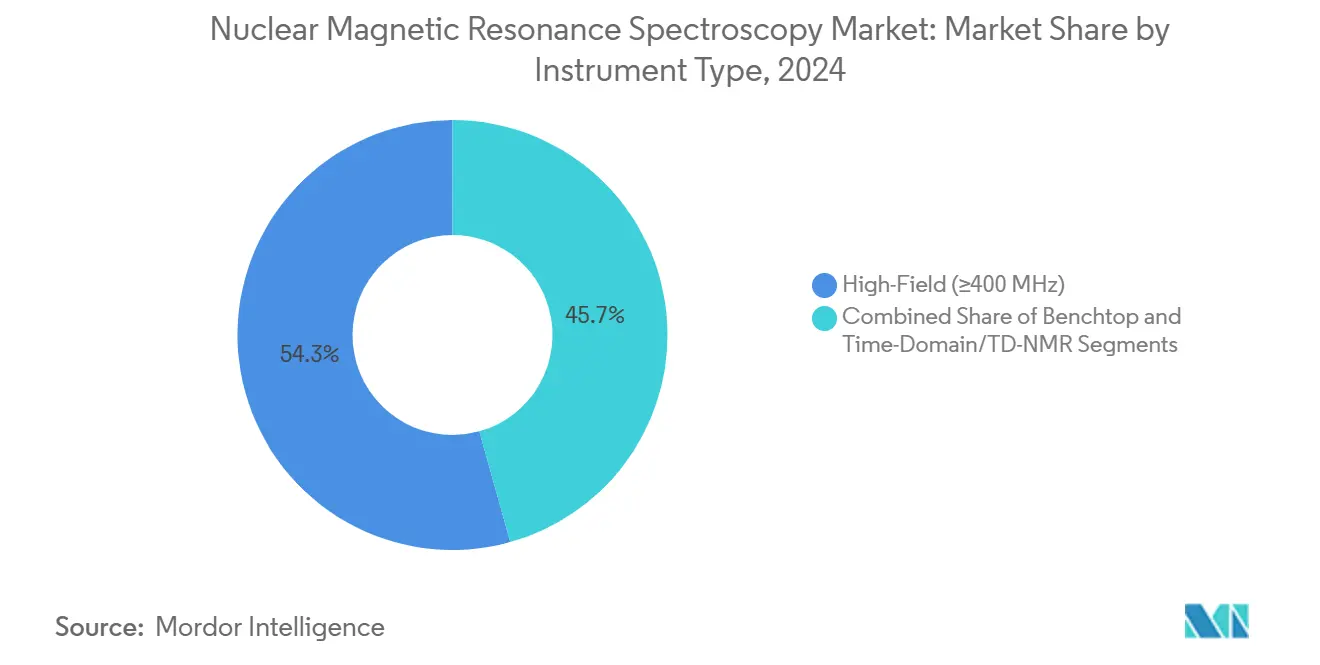

- 高磁場装置(≥400 MHz)は2024年の核磁気共鳴(NMR)分光法市場シェアの54.33%を占めてリードし、ベンチトップシステム(<200 MHz)は2030年までに8.37%のCAGRで最速の拡大が見込まれています。

- 周波数スペクトル別では、400~600 MHzの装置が2024年の収益シェアの42.34%を占め、超高磁場800 MHz~1.2 GHzシステムは2030年に向けて7.89%のCAGRで進展しています。

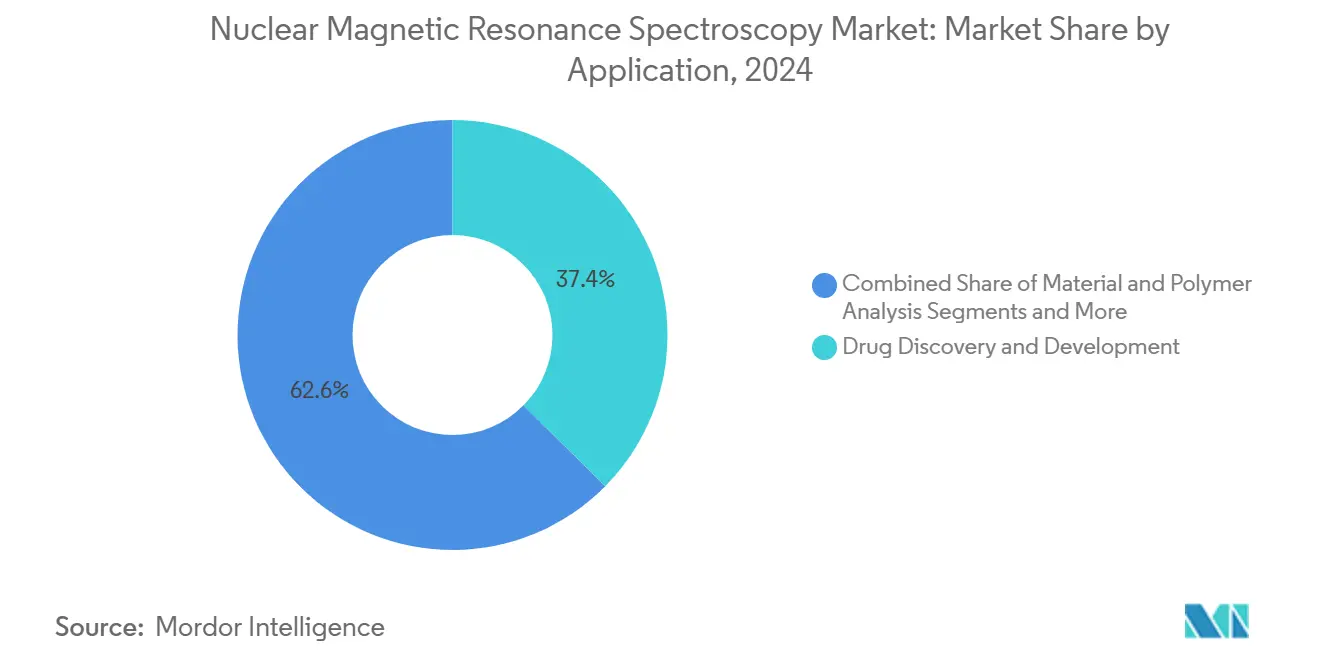

- 用途別では、創薬・開発が2024年の核磁気共鳴(NMR)分光法市場規模の37.42%を占め、エネルギーおよびバッテリー電解質研究は同期間に9.24%のCAGRで成長すると予測されています。

- 製薬・バイオテクノロジー企業は2024年のエンドユーザー収益の44.38%を占め、2030年までに8.68%のCAGRが見込まれる最も急成長する顧客グループを代表しています。

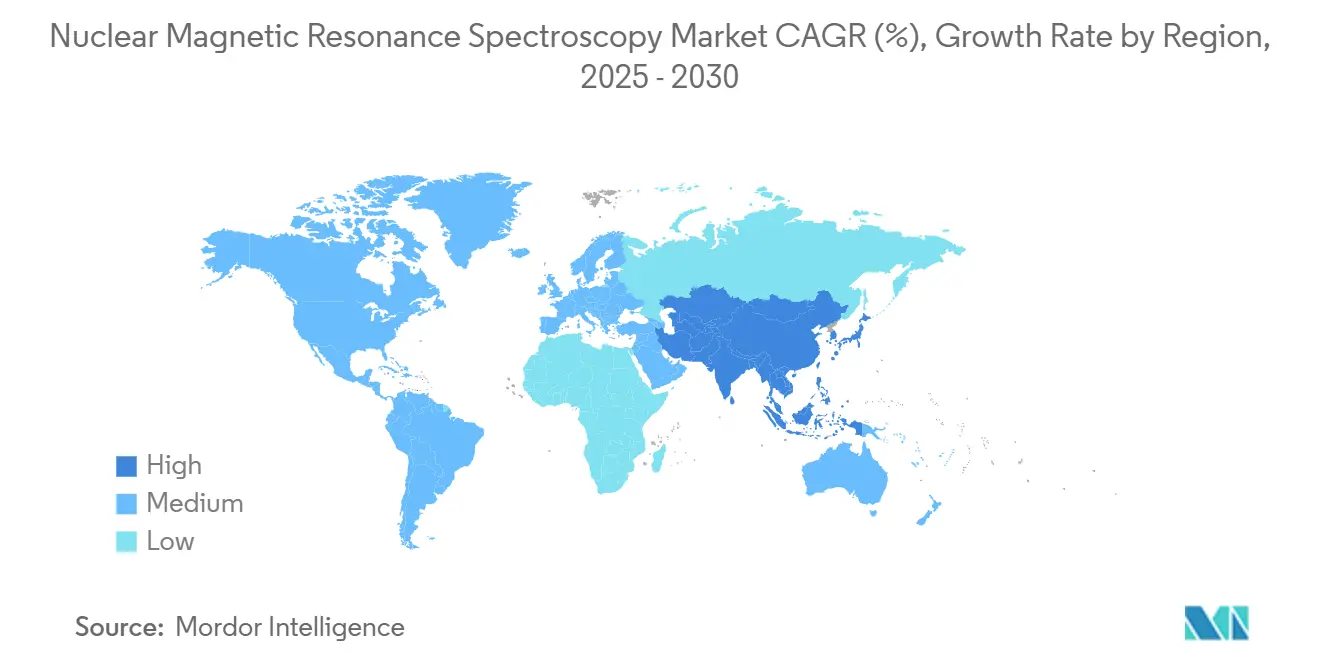

- 地域別では、北米が2024年売上の36.71%を占めましたが、アジア太平洋地域は2030年までに8.37%のCAGRで最も急激な上昇が見込まれています。

世界の核磁気共鳴分光法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高磁場・ベンチトップシステムにおける技術的進歩 | +1.2% | 北米・欧州 | 中期(2〜4年) |

| 製薬・バイオテクノロジーの研究開発費の拡大 | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| メタボロミクスおよび精密医療プログラムの急増 | +0.9% | 先進市場 | 中期(2〜4年) |

| データ解釈のAI駆動型自動化 | +0.7% | テクノロジー先進地域(グローバル) | 短期(2年以内) |

| ヘリウムフリー磁石とガスリサイクル | +0.6% | ヘリウム不足地域 | 中期(2〜4年) |

| フロー化学・バッテリー向けリアルタイムプロセスモニタリング | +0.5% | アジア太平洋、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高磁場・ベンチトップシステムにおける技術的進歩

革新的な磁石アーキテクチャにより冷媒が不要となり、従来の超伝導装置と比較して運用コストが最大60%削減されます。[1]Sandeep Kumar、「水素ガス液化温度付近での持続可能な冷凍のための磁気熱量材料の探索」、Advanced Functional Materials、wiley.comベンチトップモデルは現在、永久磁石で100 MHzに達しており、教育用実験室、パイロットプラント、品質管理部門が、かつては専門施設を必要としていたルーティン分析を実施できるようになっています。クライオジェンフリー冷却はヘリウム不足を緩和し、コンパクトなフットプリントにより標準的なドラフトチャンバーへの設置が可能です。これらの進歩により、特に低分子分析およびポリマー品質管理において、スペクトル精度を犠牲にすることなくアクセス性が向上しています。

製薬・バイオテクノロジーの研究開発および創薬支出の拡大

堅調な研究予算が核磁気共鳴(NMR)分光法市場を安定した成長軌道に乗せています。薬局方によって検証された定量NMR法により、外部標準なしに直接的な力価および不純物試験が可能となります。タンパク質折り畳み研究および製剤スクリーニングはこの技術の非破壊的性質に依存しており、マクロ経済状況が厳しくなっても生物製剤のイノベーションを支えています。長い開発サイクルがさらにNMRを創薬パイプラインに組み込んでいます。

メタボロミクスおよび精密医療プログラムの急増

世界的なバイオマーカー研究には、複雑な生体液の迅速かつ再現性の高いプロファイリングが必要です。高スループットNMRワークステーションは、1,100万件以上のエントリーを保有する膨大な参照シフトライブラリの支援を受けて、1日に数百のサンプルを処理します。[2]Jeffrey Hoch、「生物学的磁気共鳴データバンク」、Oxford Academic、oxfordacademic.com病院および学術センターは、患者を層別化し治療反応をモニタリングするための専用メタボロミクスコアに投資しており、長期的な機器需要を確固たるものにしています。

スキルの障壁を下げるAI駆動型自動化

DeepSATなどのディープラーニングモデルは、手動分析よりも高速に2Dスペクトルから原子レベルの構造を抽出します。[3]Hyun Woo Kim、「DeepSAT:分子構造の学習」、springeropen.com143,000件を超えるスペクトルからなるトレーニングデータセットが精度を向上させ、専門知識が限られた実験室でも数分で出版水準の結果を得ることができます。自動化は分光学者不足に対処し、スループットを向上させ、AIを装置ベンダー間の中核的な差別化要因として確立しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超伝導NMRの高い初期費用・維持費 | -0.4% | 新興市場 | 長期(4年以上) |

| 訓練を受けた分光学者の不足 | -0.3% | 発展途上地域 | 中期(2〜4年) |

| 希土類・高温超伝導線材のサプライチェーンリスク | -0.2% | 非生産地域 | 短期(2年以内) |

| データフォーマットの非標準化 | -0.1% | 研究機関 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超伝導NMRの高い初期費用・維持費

設備投資は大学や中小企業にとって依然として障壁となっています。ヘリウム価格の変動が運用上の不確実性を高める一方、老朽化した装置群には高額なサービス契約が必要です。共有施設モデルとベンチトップの採用が部分的に緩和しているものの、複雑な構造解析においては性能上のトレードオフが依然として存在します。

訓練を受けたNMR分光学者の不足

上級専門家の退職とカリキュラムにおける実践的な経験の不足が人材供給を制約しています。給与の上昇と人材確保の問題が産業用実験室に影響を与える一方、学術界は知識を共有するためのユーザーグループを形成しています。AIはルーティン業務を支援しますが、手法開発には依然として専門家の監督が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:ベンチトップ装置がアクセス性を再定義

高磁場システム(≥400 MHz)は2024年の核磁気共鳴(NMR)分光法市場シェアの54.33%を維持し、構造生物学および高分解能低分子研究における役割を裏付けています。永久磁石で動作するベンチトップ・プラットフォームは2030年に向けて8.37%のCAGRで拡大しており、かつて超伝導装置が享受していた設置台数の優位性を侵食しています。ベンチトップ販売に関連する核磁気共鳴(NMR)分光法市場規模は、価格が10万米ドルを下回るにつれて拡大しており、品質管理実験室や教育施設が分光法を自社内に導入できるようになっています。時間領域NMRは、超高分解能よりも速度が重視される迅速な水分およびポリマー評価において重宝される、より小規模ながら安定したニッチを占めています。

永久磁石の進歩により、クライオジェンなしで100 MHzの磁場強度が実現し、運用コストが削減されてヘリウム供給ショックを回避できます。ベンダーはAI駆動型スペクトル分析をバンドルして初めてのユーザーの学習曲線を平坦化する一方、モジュール式プローブ設計により操作者は数分で核種を交換できます。共同研究センターは最先端の手法のために高磁場装置を引き続き購入していますが、ルーティン分析のためにベンチトップ装置と組み合わせるケースが増えています。これらのトレンドは総じて、性能、スループット、ライフサイクルコストのバランスを取る混合フリートへの調達を傾けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

周波数範囲別:中磁場が主力であり続ける

400~600 MHz帯のシステムが2024年収益の42.34%を占めたのは、感度、分解能、保守性の最良のバランスを提供しているためです。超高磁場800 MHz~1.2 GHzモデルは、最大限の分散を必要とする困難なタンパク質複合体プロジェクトおよびメタボロミクスに牽引され、7.89%のCAGRで加速しています。300~400 MHzクラスはベンチトップ機器からアップグレードするコスト重視の実験室に訴求し、600~800 MHz装置は特殊な天然物および炭水化物分析に対応しています。

メーカーは研究開発をさらなる高磁場強度よりもコイル安定性と冷却プローブ技術に向けており、プレミアム層の成熟を示しています。単一ハウジングで¹H、¹⁹F、¹³C、²Hをカバーする多核プローブは、追加ハードウェアなしに実験メニューを拡大します。この汎用性は、超高磁場設置が増加する中でも中磁場カテゴリーの核磁気共鳴(NMR)分光法市場規模の維持に貢献しています。一方、300~400 MHz帯のドライマグネットオプションは、クライオジェンのメンテナンスなしに高分解能への道を小規模実験室に提供しています。

用途別:エネルギー貯蔵分析が急速に台頭

創薬・開発は2024年の核磁気共鳴(NMR)分光法市場規模の37.42%を維持し、最大の収益貢献者としての地位を確固たるものにしています。リチウムイオン電池研究開発向けのオペランド電解質研究は9.24%のCAGRで最も急速に成長しており、エネルギー貯蔵に関する世界的な緊急性を反映しています。メタボロミクス・プラットフォームは、血清および尿の標準化された高スループットプロファイリングに依存する精密医療プログラムに対応しています。材料・ポリマー研究開発は緩和時間データと拡散係数を使用して機械的特性を最適化し、食品真正性検査は迅速な¹Hスキャンを活用して混入を検出します。

フロー化学との統合により、NMRはリアルタイムで反応転化率を検証するインライン・プロセス制御センサーへと変貌しつつあり、バッチ時間と廃棄物を削減しています。自動定量モジュールにより、外部標準なしに原薬中の不純物追跡が可能となります。これらの進歩により、非製薬用途の核磁気共鳴(NMR)分光法市場シェアが拡大し、ベンダーの収益源が多様化しています。実験室管理者は現在、低分子、材料、生体液のタスクにまたがる1台の装置を活用し、稼働率を高め、投資回収期間を短縮しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬・バイオテクノロジーがリード、学術界が深みを保持

製薬・バイオテクノロジー企業は2024年支出の44.38%を占め、2030年まで8.68%のCAGRで前進しており、核磁気共鳴(NMR)分光法市場シェアの最大部分を支えています。その需要は構造活性研究、不純物プロファイリング、生物製剤製剤に集中しており、これらはすべて再現性の高い高磁場データを必要とします。学術・研究機関は方法論的革新の基盤であり続け、600 MHz以上の磁石を含むマルチコンソール・スイートを運用することが多いです。

化学・石油化学企業はポリマー検証と触媒モニタリングにNMRを活用し、鎖長と分岐に関する非破壊的な洞察を重視しています。食品・飲料加工業者は、低メンテナンスと迅速なターンアラウンドに魅力を感じ、真正性と汚染検査のためにベンチトップ装置を選択するケースが増えています。中国およびICH市場における規制の調和が、製薬メーカーと大学の両方に老朽化した機器の近代化を促し、ユーザーグループ全体で核磁気共鳴(NMR)分光法市場規模を維持しています。最前線の創薬、ルーティン品質管理、学術的探求の組み合わせが、単一セクターの低迷からベンダーを守るバランスの取れた顧客ポートフォリオを生み出しています。

地域分析

北米は、密集したバイオテクノロジー・クラスターと成熟した学術インフラのおかげで、2024年収益の36.71%を支配しました。それでも、ヘリウム供給の変化がドライマグネット加速の舞台を整えています。カナダの探査努力が将来の供給を多様化する可能性がありますが、商業化のタイムラインは依然として不確実です。

アジア太平洋地域は2030年まで8.37%のCAGRで最も急成長している地域です。中国の2025年薬局方とより広範なICH整合が必須の分析アップグレードを促進しています。韓国における半導体の拡大と日本全体でのバッテリー研究の急増が、特殊材料キャラクタリゼーションへの需要を加えています。インドのコスト重視の製薬メーカーはベンチトップオプションを好み、地域的に核磁気共鳴(NMR)分光法市場のフットプリントを拡大しています。

欧州は、厳格な規制に促された食品安全用途と長年の製薬ハブのバランスを取っています。持続可能性の義務がヘリウムフリーの採用を促進する一方、ドイツの化学セクターはプロセス品質保証のためのインラインNMRに依存しています。英国の大学ネットワークは、資金調達の移行期においても高磁場投資を守っています。

競合状況

市場はBruker、JEOL、Thermo Fisher Scientificなどの多国籍企業がAIソフトウェアとサービスポートフォリオを統合して顧客をエコシステムに囲い込む中、中程度の集中度を示しています。BrukerによるELITechの8億7,000万ユーロでの買収は診断分野へのリーチを拡大し、HelioSmartヘリウムフリーシステムはコストと供給懸念に対応しています。MagritekやNanalysisなどの小規模イノベーターは、コンパクトで用途に特化したハードウェアによりベンチトップセグメントでニッチを開拓しています。ベンダーがクラウドベースの分析スイートと自動ピーク割り当てエンジンを組み込む中、ソフトウェア中心の差別化が激化しています。

サービス品質は、レガシーシステムのメンテナンス上の課題の中で競争の場として浮上しています。サードパーティの再整備業者はOEMスペアパーツの廃止を活用し、購買決定に影響を与える可能性のある並行サポートネットワークを構築しています。凝固時間モニタリングなどの特殊用途に関する知的財産の申請は、拡大する垂直的機会を反映しています。

核磁気共鳴分光法産業のリーダー企業

Bruker Corporation

JEOL Ltd.

Thermo Fisher Scientific Inc.

Oxford Instruments plc

Nanalysis Scientific Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nanalysis Scientificがヒドロキシプロピルベタデックスに関する初の薬局方認定ベンチトップNMR分析法を発表しました。

- 2025年4月:BrukerがFourier 80「マルチタレント」ベンチトップFT-NMR分光計を発表し、永久磁石プラットフォームに多核機能を追加しました。

- 2025年3月:NanalysisがPittcon 2025において次世代アーキテクチャに基づく60 MHzベンチトップ装置を発表しました。

世界の核磁気共鳴分光法市場レポートの調査範囲

| 高磁場(≥400 MHz) |

| ベンチトップ(<200 MHz) |

| 時間領域/TD-NMR |

| 300~400 MHz |

| 400~600 MHz |

| 600~800 MHz |

| 800~1.2 GHz |

| 創薬・開発 |

| メタボロミクスおよびバイオマーカー研究 |

| 材料・ポリマー分析 |

| 食品・農業品質保証/品質管理 |

| エネルギーおよびバッテリー電解質 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 化学・石油化学産業 |

| 食品・飲料産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 装置タイプ別 | 高磁場(≥400 MHz) | |

| ベンチトップ(<200 MHz) | ||

| 時間領域/TD-NMR | ||

| 周波数範囲別 | 300~400 MHz | |

| 400~600 MHz | ||

| 600~800 MHz | ||

| 800~1.2 GHz | ||

| 用途別 | 創薬・開発 | |

| メタボロミクスおよびバイオマーカー研究 | ||

| 材料・ポリマー分析 | ||

| 食品・農業品質保証/品質管理 | ||

| エネルギーおよびバッテリー電解質 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 化学・石油化学産業 | ||

| 食品・飲料産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

核磁気共鳴(NMR)分光法分野の2025年における規模はどのくらいですか?

核磁気共鳴(NMR)分光法市場規模は2025年に12億3,000万米ドルと評価されています。

2030年までの予想成長率はどのくらいですか?

市場は5.17%のCAGRを記録し、2030年までに15億9,000万米ドルに達すると予測されています。

最も急速に成長している装置クラスはどれですか?

ベンチトップシステムは、ヘリウムフリー永久磁石とより低いインフラ需要のおかげで8.37%のCAGRで拡大しています。

最も急速に台頭している用途はどれですか?

エネルギーおよびバッテリー電解質分析が最も急成長しているセグメントであり、2030年まで9.24%のCAGRで前進しています。

ヘリウムフリー磁石が重要な理由は何ですか?

変動するヘリウムコストと供給リスクを排除し、運用費を最大60%削減して持続可能性を向上させます。

最も高い拡大可能性を持つ地域はどこですか?

アジア太平洋地域が8.37%のCAGRでリードしており、中国の規制改革と急成長する半導体製造が牽引しています。

最終更新日: