原子力廃炉サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

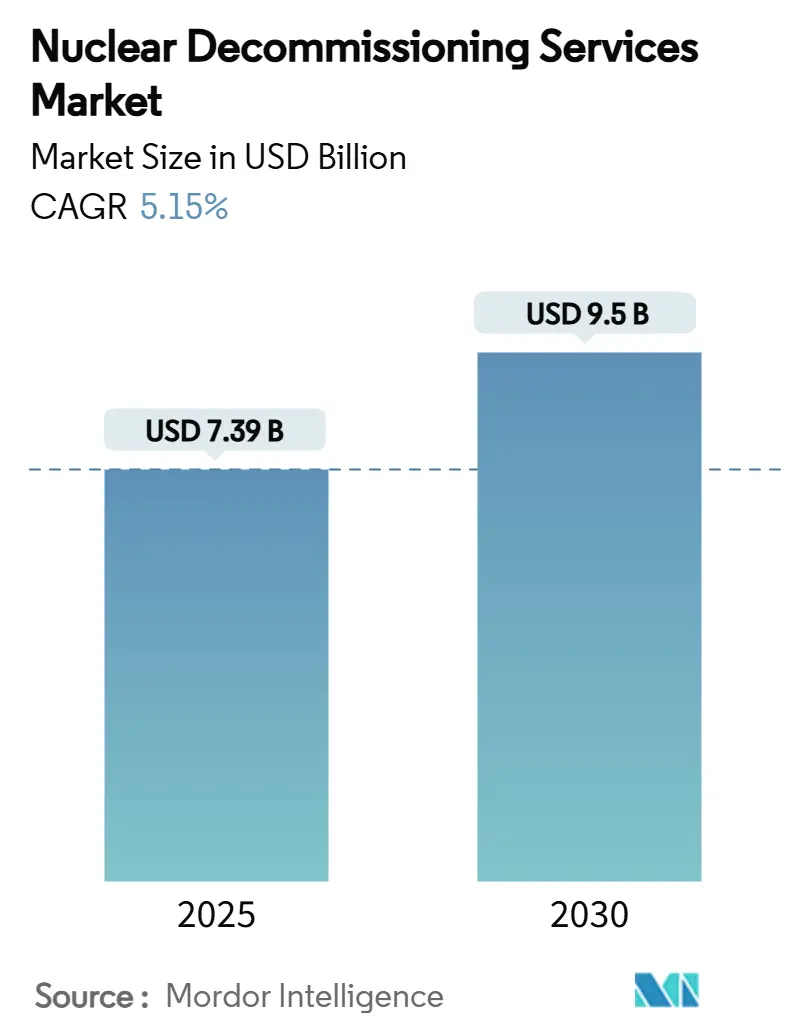

| 市場規模 (2025) | 7.39 十億米ドル |

| 市場規模 (2030) | 9.5 十億米ドル |

| 成長率 (2025 - 2030) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原子力廃炉サービス市場分析

原子力廃炉サービスの市場規模は2025年に73億9,000万米ドルとなり、2030年までに95億米ドルに達すると予測されており、CAGRは5.15%を反映しています。この拡大は、老朽化する世界の原子炉群、福島後の厳格化した規制、および十分な資金が積み立てられた廃炉信託の着実な蓄積によって促進されています。ドイツの段階的廃止と英国の改良型ガス冷却炉(AGR)の廃炉により、欧州が最大のシェアを占めています。アジア太平洋地域は、日本、韓国、そして将来的には中国が原子炉閉鎖に対応するにつれて、最も急速な成長を記録しています。サービス需要は純粋な解体から高度な廃棄物管理および材料回収へとシフトしており、ロボティクスとAIの導入がプロジェクトのスケジュールと作業員の被ばく線量を削減しています。競争の激しさは中程度ですが、解体のみに特化したニッチな専門企業が、従来は統合型燃料サイクル企業が獲得していた主要契約を勝ち取っています。

レポートの主要ポイント

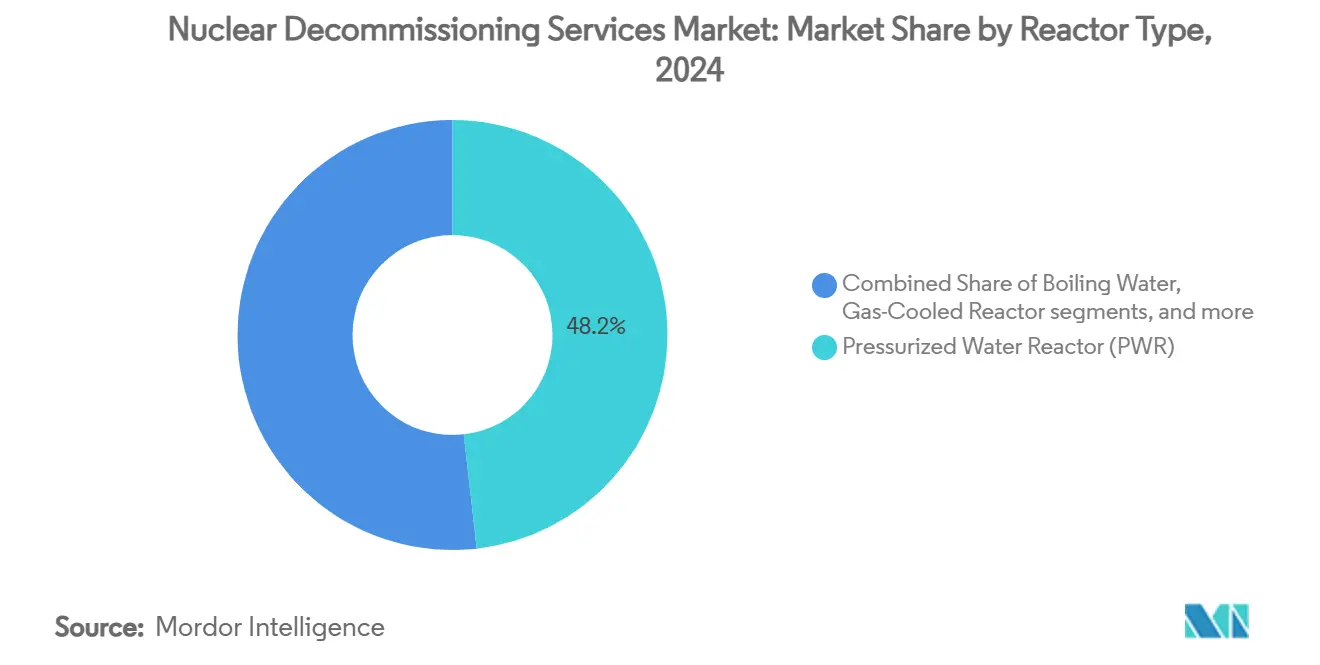

- 炉型別では、加圧水型原子炉(PWR)が2024年の原子力廃炉サービス市場シェアの48.21%を占め、一方でガス冷却炉(GCR)は2030年にかけてCAGR 8.81%で拡大しています。

- 容量別では、100MW~1,000MWセグメントが2024年の原子力廃炉サービス市場規模の53.41%を占め、100MW未満の原子炉は2030年にかけてCAGR 7.2%で成長しています。

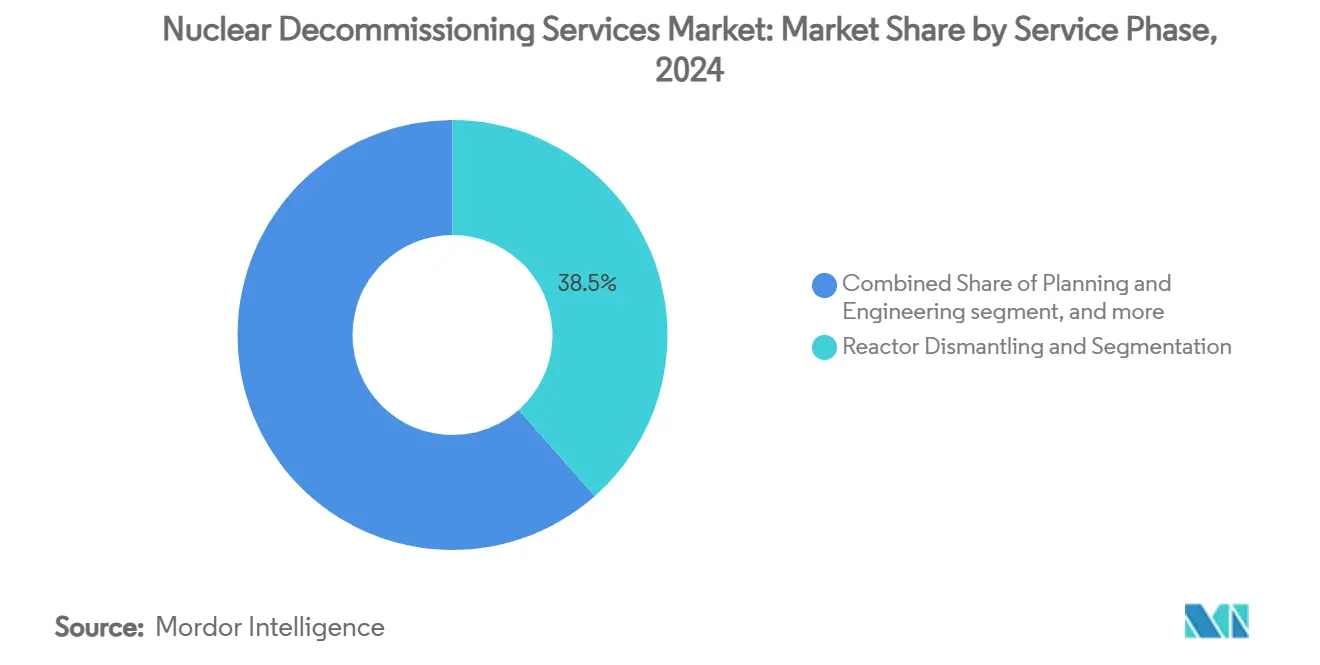

- サービスフェーズ別では、原子炉解体・分割が2024年の原子力廃炉サービス市場規模の38.49%のシェアでリードしていますが、廃棄物管理・材料取り扱いはCAGR 9.54%で加速しています。

- 用途別では、商業用発電炉が原子力廃炉サービス市場を支配しており、2024年の規模の72.32%を占めていますが、防衛・艦艇用原子炉はCAGR 6.28%で拡大しています。

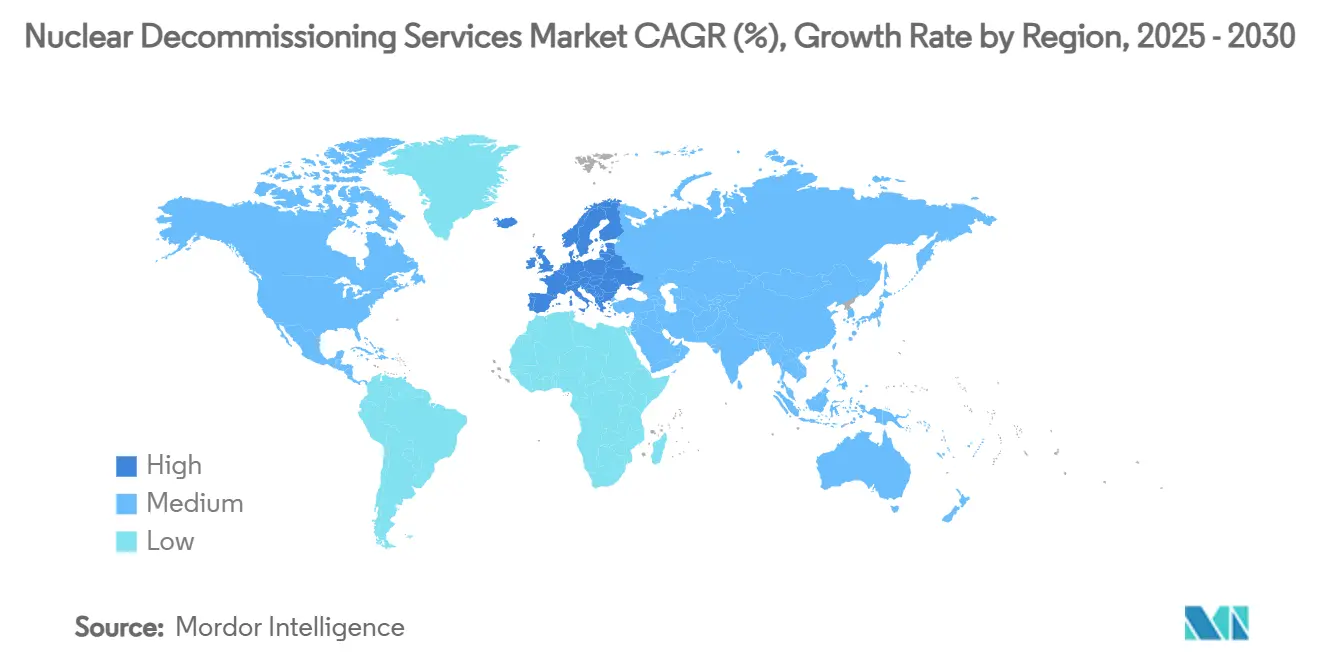

- 地域別では、欧州が2024年の原子力廃炉サービス市場の41.67%を占め、アジア太平洋地域は2030年にかけてCAGR 6.76%で上昇しています。

世界の原子力廃炉サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術的耐用年数に達しつつある世界の老朽化原子炉群 | +1.20% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 福島後の安全・廃炉規制の厳格化 | +0.80% | 日本、ドイツ、欧州連合 | 中期(2~4年) |

| 廃炉負債に対する財務引当の義務化 | +0.60% | 北米、欧州連合、アジア太平洋 | 中期(2~4年) |

| 欧州および日本における国家廃炉基金の成長 | +0.50% | 欧州、日本、韓国 | 長期(4年以上) |

| ロボティクスとAIによる作業員被ばく線量とプロジェクトスケジュールの削減 | +0.40% | 英国、米国、日本 | 短期(2年以内) |

| リサイクルされた原子力グレード金属に対する循環経済の需要 | +0.30% | フランス、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術的耐用年数に達しつつある世界の老朽化原子炉群

1970年代および1980年代に建設された発電所が40年~60年のライセンスを使い果たすにつれて、2035年までに150基以上の商業用ユニットが廃炉となります。ドイツが2023年に最後の発電用原子炉を閉鎖し、英国が2025年から2030年の間にAGR群を廃炉にする計画を持つため、欧州はより早くその影響を受けます。2024年に完全に解体されたフィンランドのFiR1研究炉は、計画的な廃炉が技術的に実現可能であり財務的に管理可能であることを証明し、業界の信頼を高めています。予測可能な閉鎖の順番は、専門的な工具とプロジェクト管理能力に投資するサプライヤーにとって、安定した数十年規模の受注残を支えています。この構造的な需要は、原子力廃炉を従来の産業解体と差別化し、請負業者が長期融資を確保することを可能にしています。[1]VTT Research、「原子力廃炉」、vttresearch.com

福島後の安全・廃炉規制の厳格化

2011年以降、世界中の規制当局がサイト固有の包括的なストレステスト、より厳格な廃棄物分類の定義、および強化された作業員安全プロトコルを導入しました。日本の原子力規制委員会は、アップグレードにコストがかかりすぎると判断された24基を永久に閉鎖し、即座に解体作業量を生み出しました。欧州連合の協調ストレステストプログラムは、ベルギー、スイス、ドイツを加速された段階的廃止へと向かわせました。2024年、米国は個別放射性粒子に関する暫定ガイダンスを発行し、所有者はより高度なサイト調査技術を使用することを義務付けられました。[2]米国原子力規制委員会、「個別放射性粒子に関する暫定スタッフガイダンス草案」、federalregister.gov コンプライアンス義務は、廃炉を高度な資格を持つベンダーのみが提供できるプレミアムな規制主導型サービスへと変革しています。

廃炉負債に対する財務引当の義務化

規制当局は、電力会社が廃炉予測コストを内部帳簿準備金として計上するのではなく、十分な資金が積み立てられた分離信託に預け入れることを義務付けています。ドイツのKENFO基金はすでに241億ユーロ(283億1,000万米ドル)を保有しており、マイルストーンが達成された場合にのみ資金を支出する透明なメカニズムを構築し、請負業者の取引相手リスクを低減しています。米国では、原子力規制委員会がより頻繁な適切性審査を実施しており、最近PSEG Nuclearに対して信託資産を使用済み燃料管理にどのように適用できるかを明確にする特定の適用除外を付与し、同機関の厳格な監督姿勢を確認しました。確実な資金調達は、長期的なSAFSTOR(安全保管)に陥る資金不足プロジェクトの歴史的な危険性を排除し、サービスプロバイダーへの現金支払いを加速する即時解体戦略を所有者が選択することを促します。リングフェンスされた資本の存在は、銀行が規制された信託からの支払いを低リスクの収益源と見なすため、請負業者の借入コストも低下させます。

欧州および日本における国家廃炉基金の成長

集中型基金は現在、複数の事業者からの負債をプールし、リスクを分散させ、ソブリン信用格付けの恩恵を受けています。日本は福島後にこのモデルを採用し、同様の仕組みがフランス、ドイツ、英国で運用されており、英国では原子力廃炉機構が財務省と専用課税から年間約30億ポンド(40億6,000万米ドル)を受け取っています。これらの公的支援を受けた機関は、個々の電力会社が破綻した場合でも支払いを保証し、中小規模の請負業者の売掛金サイクルを短縮し、より多様なサプライヤー基盤を支援します。複数年にわたる予算の可視性により、基金管理者は論理的な順序でプロジェクトをスケジュールし、労働力需要と設備稼働率を平準化することができます。予測可能な支払いはまた、ベンダーが回収期間をより正確に予測できるため、遠隔解体ツールなどの技術投資を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロジェクトコストの上昇と資金不足 | -0.70% | 英国、米国 | 短期(2年以内) |

| 高レベル廃棄物処分能力のボトルネック | -0.50% | 米国、欧州 | 長期(4年以上) |

| 原子力グレードの解体作業員の不足 | -0.40% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 原子炉廃炉決定を遅らせる政治的不確実性 | -0.30% | 米国、オーストラリア、一部の欧州連合加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プロジェクトコストの上昇と資金不足

廃炉コスト予測は、予期せぬ技術的障害、サプライチェーンの制約、および放射線資格を持つスタッフへの高い労働プレミアムにより、インフレを上回るペースで上昇しています。セラフィールドの生涯推定コストは1,360億ポンド(1,841億4,000万米ドル)に増加し、ヒンクリーポイントCの遅延によりEDFは原子力負債に129億ユーロ(151億5,000万米ドル)を追加することを余儀なくされました。米国では、エネルギー省が6,750億米ドルの環境浄化義務に直面しており、ハンフォードサイトだけで2025年に授与された450億米ドル、10年間の契約を吸収しています。[3]Amentum、「チームが450億米ドルのハンフォード契約を受注」、amentum.com このようなインフレは、十分な資本を持つ信託基金でさえも圧迫し、プロジェクト承認を遅らせ、近期の市場活動を抑制するギャップを生み出します。所有者と政府は、完全な解体を先送りしながら燃料除去などのリスク低減タスクを優先することで対応し、全体的な市場スケジュールを延ばし、総ライフサイクル支出を増加させます。

高レベル廃棄物処分能力のボトルネック

高レベル廃棄物の永久処分場は依然として不足しており、電力会社は原子炉が停止してからずっと後まで、乾式キャスクやプールで使用済み燃料をサイト内に保管することを余儀なくされています。米国は現在、ユッカマウンテンが稼働しなかったため、数十の発電所にわたって9万トン以上の使用済み燃料を管理しています。欧州は主にフィンランドの建設中のオンカロ施設に依存していますが、その容量は国内在庫のみに対応しています。最終処分ルートが存在するまで主要コンポーネントをサイトから搬出できないため、長期的な中間貯蔵はSAFSTOR期間を延長し、圧力容器の撤去を遅らせます。したがって、請負業者は貯蔵延長と進化するセキュリティ要件に対して大きなコンティンジェンシー手当を含めてプロジェクトを価格設定しなければならず、入札評価に複雑さを加えます。この不確実性はまた、処分経路がスケジュール通りに解決されない場合、プロジェクトの重要タスクが数年単位でずれ込む可能性があるため、労働力計画を妨げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

炉型別:PWRの優位性がAGRの台頭に直面

加圧水型原子炉(PWR)は2024年の原子力廃炉サービス市場の48.21%を占め、世界の原子炉群における普及率を反映しています。ガス冷却炉(主にAGR)は、英国がAGR群全体を廃炉にするため、CAGR 8.81%で急増しています。2024年にハンタストンBの燃料取り出し完了によりユニットが解体フェーズに移行し、続いてヒンクリーポイントBが続くため、AGRプロジェクトに関連する原子力廃炉サービスの市場規模は拡大するでしょう。

専門化が価格を左右します。黒鉛炉心管理とCO₂冷却材の課題は、Magnox Ltdなどのような企業のAGR資格を持つ企業への参入を制限します。高速増殖炉とVVERユニットはニッチな機会を形成しています。Rosatom の新しい液体ナトリウム処理技術はBNシリーズ原子炉の廃炉を可能にし、プレミアム料金を要求します。[4]World Nuclear News、「英国規制当局が小型モジュール炉に関する国際協力を強調」、world-nuclear-news.org

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

容量別:中規模原子炉が数量成長を牽引

100MW~1,000MW定格の原子炉は2024年の原子力廃炉サービス市場の53.41%のシェアを占め、規模の経済を生み出す標準化された解体作業パッケージの恩恵を受けています。研究炉と艦艇推進ユニットをカバーする100MW未満のセグメントは、CAGR 7.20%で成長しています。フィンランドのFiR1の完了と5億3,700万米ドルのUSSエンタープライズ契約は、小型ユニット専門企業の安定したパイプラインを示しています。

設計記録が乏しいことが多いため、小型炉心は特注の工具とアーカイブ調査を必要とし、ブティック企業に優位性をもたらします。逆に、大型(1,000MW超)ユニットはより少ないが長期のプロジェクトを提供します。所有者は出力増強のための寿命延長を選択し、最終的な解体を先送りしますが排除はしません。

サービスフェーズ別:解体のリーダーシップが廃棄物管理に譲歩

原子炉解体・分割は2024年の収益の38.49%を生み出し、圧力容器の切断と大型コンポーネントの吊り上げが主要タスクとして残っています。しかし、廃棄物管理・材料取り扱いセグメントは2030年にかけてCAGR 9.54%で成長すると予測されており、原子力廃炉サービス市場を高度な体積削減、調整、およびリサイクルの作業流れへと向かわせています。MENDSの電気化学システムは、迅速な除染が廃棄物総量を削減し、クリティカルパスのスケジュールを短縮できることを示しています。

計画・エンジニアリングは早期に行われ、より低い収益シェアを占めますが、サイト復元は最終的な廃棄物処分ルートの可用性にかかっています。高レベル処分場が開設されるまで、サイト全体の無制限使用への返還は長期化したままとなります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:商業の優位性が防衛成長に挑戦される

商業用発電炉は2024年の支出の72.32%を生み出し、民間原子炉群の規模と確立された廃炉財務メカニズムを反映しています。防衛・艦艇用ユニットはCAGR 6.28%で拡大しており、米海軍の航空母艦契約は原子力廃炉サービス産業最大の単一サイト契約であり、潜水艦区画の処分は体系的に継続されています。

セキュリティ要件と機密システムはコストと複雑さを増加させますが、必要なクリアランスを持つ企業がわずかしかないため、利益率も保護されます。しばしば同位体生産の段階的廃止に関連する研究炉の廃炉は、防衛関連の機会プールをさらに拡大します。

地域分析

欧州は2024年の収益の最大シェアを占め、国家政策が閉鎖日を正式化し、リングフェンスされた基金が支払いの確実性を確保しました。ドイツのKENFOと英国の原子力廃炉機構は、専門的な労働力と重量物吊り上げ設備を吸収する大型契約の予測可能なキューを固定しています。

アジア太平洋地域は最も急速に成長しており、日本がアップグレードに不経済と判断された原子炉の閉鎖を正式化し、韓国が最初の商業廃炉プロジェクトを承認したためです。中国の広大な稼働中の原子炉群はより若いですが、長期調達計画はすでに廃炉対応設計を指定しており、2040年代に始まる堅固な地域パイプラインの舞台を整えています。

北米の見通しは、米国エネルギー省の数十年にわたる環境管理プログラムとカナダの寿命延長による先送りのおかげで安定しています。中南米、中東、アフリカは現在は限定的な貢献にとどまっていますが、建設中の新しい原子炉がライセンス更新のマイルストーンで廃炉予算を必要とするため、長期計画に組み込まれています。

競争環境

Orano、EDF Energy、Westinghouse などの確立された原子力コングロマリットは、燃料サイクルの専門知識と解体能力を組み合わせて、第一層の入札を確保しています。Jacobs、Fluor、Bechtelなどのエンジニアリング大手は、プロジェクト管理の深さと規制への精通を活かして積極的に競争しています。この分野は中程度に集中していますが、専門的な参入者が競争を再形成しています。NorthStarは、垂直統合型のライバルを下回る単一目的の解体モデルを提供することで、海軍のエンタープライズ入札で勝利しました。

イノベーションがリーダーとフォロワーを分けます。セラフィールドのロボット検査、Amentumのタンク廃棄物契約、Rosatom のナトリウム冷却材技術が次の技術フロンティアを定義しています。アライアンスは一般的です。ハンフォードコンソーシアムは、BWXTの製造スキル、Amentumの運用経験、Fluorのプロジェクト管理を統合して450億米ドルの委任を獲得しました。国内ライセンス規則や言語要件が外国参入者を阻む地域、特にアジア太平洋の新興市場では、地域企業が繁栄しています。

成功は、デジタル統合、廃棄物量削減、および信託基金財務の精通にかかっています。これらの分野で優れた企業は、原子炉群の廃炉サイクル全体にわたって繰り返し受注を獲得できます。

原子力廃炉サービス産業のリーダー

Babcock International Group PLC

Studsvik

Orano Group

EDF Energy Holdings Limited

Westinghouse Electric Company LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米海軍はNorthStarに5億3,700万米ドルを授与し、世界最大の艦艇廃炉プロジェクトである旧USSエンタープライズを解体します。

- 2025年3月:Amentumは英国のサイズウェルC新設プラントのプロジェクト管理役割として25億ポンド(33億8,000万米ドル)を受注し、戦略的多角化を示しました。

- 2025年2月:Nukem TechnologiesとUniperがスウェーデンのオスカルスハムン発電所で2基目の原子炉圧力容器を解体し、4年間のプログラムを終了しました。

- 2024年3月:Amentumはハンフォード統合タンク処分プロジェクトの450億米ドルの契約を10~15年間にわたって確保しました。

世界の原子力廃炉サービス市場レポートの範囲

| 加圧水型原子炉(PWR) |

| 沸騰水型原子炉(BWR) |

| ガス冷却炉(GCR/AGR) |

| 加圧重水型原子炉(PHWR/CANDU) |

| その他(高速増殖炉、VVER、RBMK) |

| 100MW未満 |

| 100MW~1,000MW |

| 1,000MW超 |

| 計画・エンジニアリング |

| 原子炉解体・分割 |

| 廃棄物管理・材料取り扱い |

| サイト復元・モニタリング |

| 商業用発電炉 |

| 防衛・艦艇用原子炉 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 炉型別 | 加圧水型原子炉(PWR) | ||

| 沸騰水型原子炉(BWR) | |||

| ガス冷却炉(GCR/AGR) | |||

| 加圧重水型原子炉(PHWR/CANDU) | |||

| その他(高速増殖炉、VVER、RBMK) | |||

| 容量別 | 100MW未満 | ||

| 100MW~1,000MW | |||

| 1,000MW超 | |||

| サービスフェーズ別 | 計画・エンジニアリング | ||

| 原子炉解体・分割 | |||

| 廃棄物管理・材料取り扱い | |||

| サイト復元・モニタリング | |||

| 用途別 | 商業用発電炉 | ||

| 防衛・艦艇用原子炉 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

原子力廃炉サービス市場の現在の規模はどのくらいで、どのくらいの速さで拡大すると予測されていますか?

支出は2025年に73億9,000万米ドルとなり、2030年までに95億米ドルに達すると予測されており、CAGRは5.15%を反映しています。

現在、原子力廃炉支出の最大シェアを占めている地域はどこですか?

欧州はドイツの段階的廃止と英国のAGR廃炉に牽引され、世界の支出の41.67%でリードしています。

最も急速な収益成長を生み出すと予想される原子炉セグメントはどれですか?

英国のAGR群の解体に推進されたガス冷却炉は、2030年にかけてCAGR 8.81%で拡大しています。

廃棄物管理・材料取り扱いが廃炉プロジェクト内で重要性を増しているのはなぜですか?

体積を最小化し価値ある金属を回収するための規制圧力が、廃棄物取り扱いフェーズをCAGR 9.54%に押し上げており、従来の解体作業を上回っています。

福島後の厳格化した規制は廃炉需要にどのような影響を与えていますか?

より厳格な安全基準とサイト解放基準は廃炉スケジュールを加速させ、プロジェクトの複雑さを増加させ、所有者が発電所閉鎖サイクルの早い段階で専門的な請負業者を起用することを促しています。

ロボティクスとAIは今日の原子力廃炉においてどのような役割を果たしていますか?

遠隔マニピュレーター、自律検査システム、デジタルツインが作業員の被ばく線量を削減しスケジュールを短縮しており、早期採用者に契約入札における競争上の優位性を与えています。

最終更新日: