ノルウェー石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 18.92 十億米ドル |

| 市場規模 (2026) | 19.66 十億米ドル |

| 市場規模 (2031) | 23.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー石油・ガス市場分析

ノルウェー石油・ガス市場規模は2025年に189億2,000万米ドルと評価され、2026年の196億6,000万米ドルから2031年には237億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 3.89%で成長する見通しである。

成熟した洋上インフラ、税制優遇による安定した投資フロー、およびウクライナ危機後のヨーロッパにおける需要が、市場の成長軌道を安定的に維持している。エネルギー安全保障への懸念の高まりがノルウェー産ガスの輸出を引き続き後押しする一方、下流部門の脱炭素化プロジェクトや商業的な二酸化炭素貯留ハブが新たな収益源を開拓しつつある。競合面では、Equinor、Aker BP、Vår Energiを中心とした管理された業界再編が限界油田の協調的な開発を可能にしており、デジタルツインの導入やサブシー・タイバックが運営コストを低減している。人材の再スキル化および排出量削減の義務化はコスト上の課題をもたらすが、同時に自動化・ロボット工学・洋上電化の採用を加速させており、これらが中期的な生産性向上の基盤となっている。

主なレポートの要点

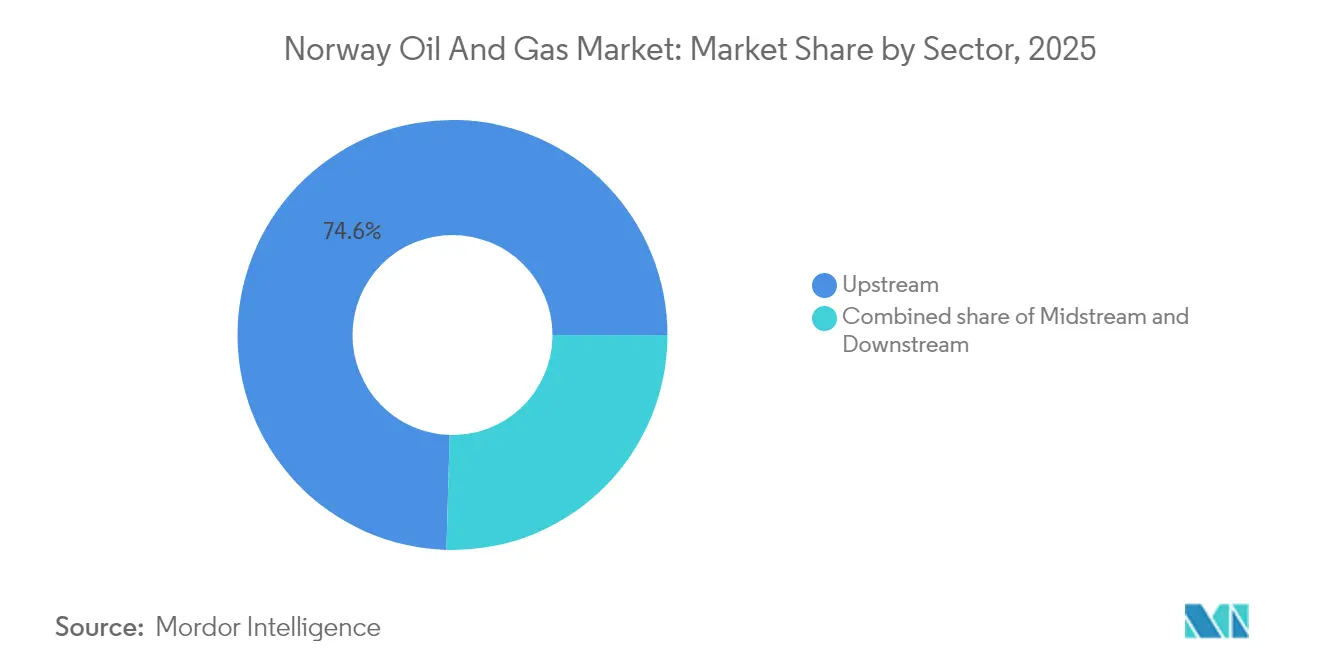

- セクター別では、上流部門が2025年のノルウェー石油・ガス市場シェアの74.55%を占め、下流部門が2031年にかけて最高の予測CAGR 4.70%を記録した。

- 立地別では、洋上資産が2025年の収益の94.62%を占め、2031年までにCAGR 4.18%が見込まれる。

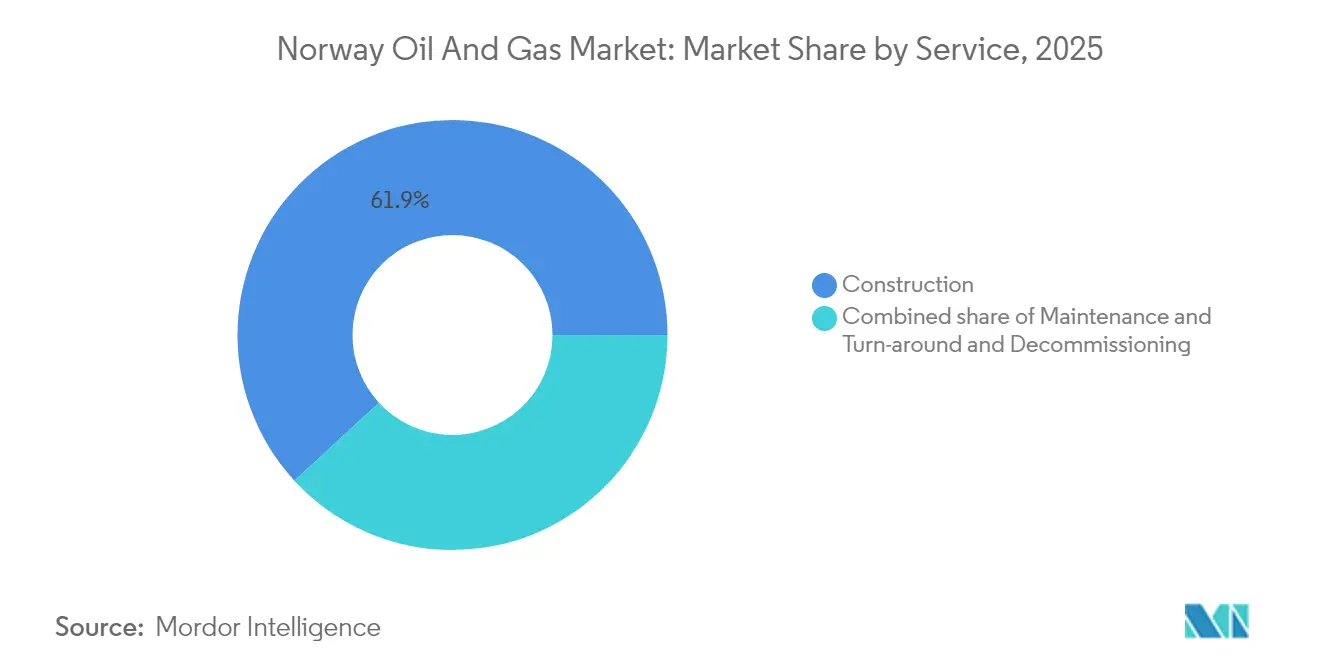

- サービス別では、建設が2025年のノルウェー石油・ガス市場規模の61.85%を占め、保守・ターンアラウンドは2031年までにCAGR 4.95%で拡大すると予想される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェー石油・ガス市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (約)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ウクライナ危機後のヨーロッパにおけるガス需要の拡大 | +0.80% | EU、特にドイツ | 中期(2〜4年) |

| ノルウェー大陸棚(NCS)投資に対する税制優遇措置 | +0.60% | ノルウェー大陸棚 | 短期(2年以内) |

| 成熟した洋上インフラ | +0.40% | 北海、ノルウェー海、バレンツ海 | 長期(4年以上) |

| 二酸化炭素貯留ハブの商業化 | +0.30% | 北海地層 | 中期(2〜4年) |

| デジタルツイン主導のOPEX削減 | +0.20% | ノルウェー大陸棚 | 短期(2年以内) |

| サブシー・タイバックの最適化 | +0.30% | 限界油田、NCS | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウクライナ危機後のヨーロッパにおけるガス需要の拡大

2022年以降に記録的なヨーロッパのガス不足が生じた結果、ノルウェーの輸出は過去最高水準に達し、ノルウェー石油・ガス市場はヨーロッパ大陸の主要な非ロシア系供給国としての地位を確固たるものとした。ドイツは2024年にガス需要の48%をノルウェーから調達し、少なくとも2030年まで継続すると予測される構造的な需給ギャップを大幅に拡大させた。EUの気候目標は2030年までにガス全体の使用量を32%削減することを示しているものの、近い将来の引き取り契約は依然として堅調であり、ノルウェーの生産者は段階的な生産量の漸減に備えながらキャッシュフローを最大化する余地を確保している。安定した供給時間帯と予測可能なパイプライン・スループットを重視する政府の方針が、上流投資家にとっての安定性をさらに高めている。ただし、EUエネルギー統合の深化をめぐる国内政治論議が時折規制上の不確実性を生じさせており、各企業はこれを注視する必要がある。

NCS投資に対する税制優遇措置

ノルウェーの実効限界税率78%は一見すると重税に映るが、全額費用計上と加速償却と組み合わせることで、新規プロジェクトに対して魅力的な税引き後経済性をもたらす。2020年に導入された一時的な救済措置により、オペレーターはほとんどの設備投資を即時控除できるようになり、2025年前後に支出がピークを迎える29件のプロジェクト認可の波を引き起こした。2025年向けに公表された予算改定ではこれらの控除が維持され、資源レント規定が炭素管理事業へと拡張されており、優遇措置の適用範囲が広がっている。(1)財務省、「ノルウェー国家予算2025年」、regjeringen.no ただし、投資家は現在の認可済みワークストリームのバックログが2027年以降に完了した後、更新された政策がプロジェクト・パイプラインを再び刷新しない限り、自然な減速が訪れると見込んでいる。

成熟した洋上インフラ

過去50年にわたる継続的な整備により、プラットフォーム・パイプライン・陸上ターミナルの密なネットワークが形成され、タイバックの平均コストはグリーンフィールド開発と比較して最大30%低い水準となっている。直近の事例として、Fram SørおよびBestlaでは10〜15kmのフローラインが新規坑井を既存ハブに接続しており、ブレークイーブン価格は1バレル当たり40米ドルを大きく下回っている。Troll BおよびTroll Cへの陸電供給設備の改良は、年間16万tCO₂の操業排出量を削減しながらトップサイドの寿命を延長している。こうした優位性は開発サイクルを短縮し、資本を温存するとともに、ノルウェー大陸棚を世界的なブラウンフィールド最適化のモデルとして位置付けている。

二酸化炭素貯留ハブの商業化

ノーザン・ライツ・プロジェクトは2025年に操業を開始し、現在は国境を越えた二酸化炭素の輸送を担っており、ノルウェーを地下貯留の商業化における先行者としての地位に押し上げた。当初の150万トン/年の容量はすでに全量受注済みであり、フェーズ2により2028年までにスループットが500万トン/年を超える見込みである。SleipnerおよびSnøhvitでの累計2,200万トンの圧入から得られた知見が技術的なリスクを低減する一方、二酸化炭素税控除と国家共同投資を組み合わせた支援的な税制が商業的な成立性を担保している。この新興サービスラインは上流生産量の長期的な減少を部分的に相殺するものであり、地下工学的ノウハウの主要な輸出セクターへと発展する可能性を秘めている。(2)TotalEnergies、「ノーザン・ライツ・マイルストーン・プレスリリース」、totalenergies.com

制約要因影響度分析*

| 制約要因 | (約)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 価格変動性(石油・ガス) | -0.40% | ノルウェーの輸出に影響を与えるグローバルコモディティ市場 | 短期(2年以内) |

| ネットゼロ排出適合コスト | -0.30% | ノルウェー大陸棚の操業 | 中期(2〜4年) |

| 再生可能エネルギーへの熟練労働力の移行 | -0.50% | ノルウェー大陸棚、北海地域 | 中期(2〜4年) |

| 廃止措置債務の増大 | -0.60% | 北海成熟油田、ノルウェー大陸棚 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格変動性(石油・ガス)

原油・ガスのベンチマーク価格の変動は、坑口ブレークイーブンが1バレル当たり11〜40米ドルの幅で異なる洋上オペレーターにとって、資本配分計画を複雑にしている。ヨーロッパの短期ガスのスポット価格は、季節的な気象パターンや予期せぬプラットフォームの稼働停止に対して引き続き脆弱であり、収益に大きな変動をもたらす。業界のコスト低廉なタイバックのパイプラインがその打撃を和らげているものの、価格の低迷が続けば限界プロジェクトが遅延し、将来の埋蔵量の追加が減少する可能性がある。通貨変動も別の複雑性をもたらしており、ノルウェー・クローネ(NOK)の下落は輸出受取額を押し上げる一方で、輸入設備コストを上昇させる。

ネットゼロ排出適合コスト

業界は2024年に二酸化炭素税、EU排出権取引(EU ETS)の排出枠、およびプラットフォームの電化改良に対して160億ノルウェー・クローネを支出した。(3)ノルウェー石油・ガス庁、「石油活動からの排出量」、norskpetroleum.no 2030年までに洋上排出量を50%削減するという目標は、高圧ケーブル接続、プラットフォーム上のバッテリーシステム、および浮体式風力発電の活用拡大を必要としている。Osebergの1,000億ノルウェー・クローネ規模の部分電化プロジェクトはその資本集約性を示す好例である。オペレーターは、世界で最も厳しい環境規制の一部を遵守しながら、グローバルな競合と比較してコスト競争力を維持するという二重の課題に直面している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:抽出部門の支配と新興の下流部門の上昇余地

上流部門は2025年に収益シェアの74.55%を維持し、同年に2億6,000万バレルを生産し、1バレル当たりのカーボン集約度を5kg CO₂未満に保ったJohan Sverdrупのような巨大油田に支えられた。パイプラインとターミナルの共同所有はコスト上の優位性をもたらし、ノルウェー石油・ガス市場の統合されたバリューチェーンを支えている。ヨーロッパ最大規模の洋上ガス・パイプライン網を含む中流資産は、16億米ドルの取得を通じて国家の支援のもとで確保されており、戦略的な輸出動脈に対する国家管理を強化している。下流部門のEBITDAは製油所の転換を背景に上昇しており、Mongstadのブルー水素および持続可能な航空燃料へのシフトはサイト排出量を70%削減すると予測されており、付加価値の高い加工が従来の精製マージンを上回り得ることを示している。

下流セグメントのノルウェー石油・ガス市場規模は2031年までに33億4,000万米ドルに達し、CAGR 4.70%で拡大すると予測されており、セクター別内訳の中で最も高い成長率となっている。上流部門が依然として基幹を担っているが、炭化水素と低炭素燃料を組み合わせたブレンド型ビジネスモデルが利益プールを再定義しつつある。その結果、生産者は原料炭化水素の長期的な需要減少をヘッジするため、収益の多様化を進めている。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

立地別:洋上部門の優位性とバレンツ海の上昇余地

洋上設備は2025年収益の94.62%を占め、2031年までのCAGR 4.18%が予測されており、サブシー・インフラがノルウェー石油・ガス市場を支配していることを示している。最近稼働した案件、とりわけ1日当たり22万バレルの生産能力を持つJohan Castbergは、バレンツ海が地域の石油生産への寄与を拡大しつつあることを裏付けている。陸上操業は主に処理・貯蔵および新興の再生可能エネルギー・ハイブリッド分野に限定されたままである。同地域の過酷な北極条件は堅牢な耐寒仕様のFPSOおよびサブシー・コンセプトを必要とするが、一旦設置されれば、これらの設備は長期にわたる安定した高原生産プロファイルをもたらし、国内生産量を安定させる。

洋上電化も拡大しつつある。ハイウィンド・タンペン浮体式洋上風力発電所は現在、5つのタンペン・プラットフォームの電力需要の35%を賄い、年間二酸化炭素排出量を20万トン削減している。こうしたハイブリッド化は従来の炭化水素と再生可能エネルギーを融合させ、炭素価格が上昇する中での競争力を強化している。

サービス別:建設規模が保守革新を牽引

保守・ターンアラウンド業務は現在ノルウェー大陸棚で最も成長の早いサービスラインとなっており、2031年まで4.95%のCAGRで拡大すると見込まれている。この急増は業界の明確な方向転換を反映している。すなわち、オペレーターは全く新しい設備に賭けるよりも、既存のプラットフォームからより多くの価値を引き出すことに注力している。例えば、Troll CおよびTroll Bへの陸電供給設備の改良は、高圧ケーブルが従来のガスタービンに取って代わるにつれ、ハイブリッドエネルギーの維持管理に新たなスキルを要求する。これに加えて、予知保全ダッシュボードとリモートセンサーにより、乗組員はサービス間隔を延長し、洋上要員数を削減し、安全リスクを低減させることが可能となっている。

廃止措置は北海の老朽化した設備が退役に近づくにつれて着実に増加しており、重量物吊り上げ船の限られた船団が高い日当を維持している。探鉱サポートも底堅く、2025年には45本の坑井が予定されているが、支出は近接坑井の案件へと集中する傾向が強まっている。一方、エンジニアリングチームは今やフロンティア・ワイルドキャットよりも、タイバックのレイアウトや炭素回収の接続設備に多くの時間を費やしている。

建設部門は依然として収益チャートを制しており、80億米ドル規模のJohan Castberg開発やノーザン・ライツ・フェーズ2などの大型プロジェクトのおかげで2025年支出の61.85%を占めている。ノルウェーの請負業者は大規模建設と低炭素技術を組み合わせることに優れており、その能力はAker BPがANYmal X検査ロボットの展開において初日から新しいプラットフォームに事前統合させた事例で示されている。サブシーの作業員も同様に多忙を極めており、BestlaのタイバックにおけるBrageまでの13kmのフローラインは、スマートなルーティングが独立した設置のコストをいかに回避できるかを証明している。ますます、クライアントは一つのパートナーに操業期間全体にわたって油田の設計・建設・保守を一体的に担うことを求めており、統合デリバリーが洋上サービス契約の新たな標準となっている。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

地理的分析

北海大陸棚の生産は、密な処理プラットフォームのネットワークと欧州大陸の陸揚げ地点に直接接続する複数のガス輸出パイプラインのおかげで、依然として国内生産量の大部分を担っている。ノルウェー海はÅsgardおよびNjordハブへのタイバックにより増分生産量をもたらしており、バレンツ海はJohan Castbergの稼働後にフロンティア地区から重要な成長エンジンへと発展しつつある。全体として、ノルウェー石油・ガス市場は2024年にこれら3つの地域で合計2億3,320万標準立方メートル石油換算(Sm³ o.e.)を生産した。

北海は単位コストが低く、これは数十年にわたる投資によって重インフラが整備されたためであり、Fram Sørのようなキャッシュ創出型の延伸プロジェクトが適正な価格で進められることを可能にしている。ノルウェー海の多層地質はガス・コンデンセート・プレイを支え、既存の輸出ネットワークにシームレスに統合して競争力のある関税水準を維持している。バレンツ海の開発は資本集約的ではあるものの、高品質な新規資源を開拓し、ヨーロッパに対するノルウェーの長期的な供給役割を強化している。

統合電力ソリューションがノルウェーを際立たせている。Troll B、Troll C、およびSleipner Eastへの陸電供給ケーブルは排出量を削減し、海域をEUの厳格な炭素規制に備えさせている。ハイウィンド・タンペンで実証された浮体式風力コンセプトは現在バレンツ海のプラットフォームへの適用が検討されており、高い設備利用率と物流支援コストの削減を組み合わせている。こうした技術革新はノルウェー石油・ガス市場を低炭素洋上操業の先駆的な指標(ベルウェザー)としての地位に押し上げている。

全体として、国内水域内の地域的な多様化が地質学的リスクを分散させ、パイプライン・スループットを維持し、少なくとも2035年まで排出目標を超えることなく現在の水準近くに生産量を維持するという政府の公約に沿ったものとなっている。このアプローチは財政収入を守るとともに、変貌するヨーロッパのエネルギーシステムに対する信頼できる供給国としてのノルウェーの評判を維持している。

規制環境

ノルウェーは、石油法(1996年)に基づきノルウェー大陸棚(NCS)における石油活動を規制しており、エネルギー省が政策全般とライセンス供与を担い、ノルウェー海洋庁(Sokkeldirektoratet)が資源および技術関連の規制を管理し、ノルウェー石油安全庁(Havtil)が安全および労働環境要件を監督している。定義済み区域内での年次ライセンス付与(APA)制度が成熟鉱区における予見可能性の基盤となっており、エネルギー省はAPA2025ラウンド(2026年1月発表)において、北海、ノルウェー海、バレンツ海全域で57件の生産ライセンスを付与した。

操業承認およびコンプライアンス義務は、油田のライフサイクル全体に及び、Havtilの規制に基づく操業開始時の許認可要件および継続的なHSEパフォーマンスが含まれる。ライセンス供与の継続性に加え、2025年国家予算枠組みにおける財政・政策上の方針は、投資インセンティブを維持しており、これは炭素管理活動にも及び、炭化水素生産、電化、およびNCSで既に稼働中のCO2貯留開発(2025年に稼働したNorthern Lightsを含む)との結びつきを強化している。

競争環境

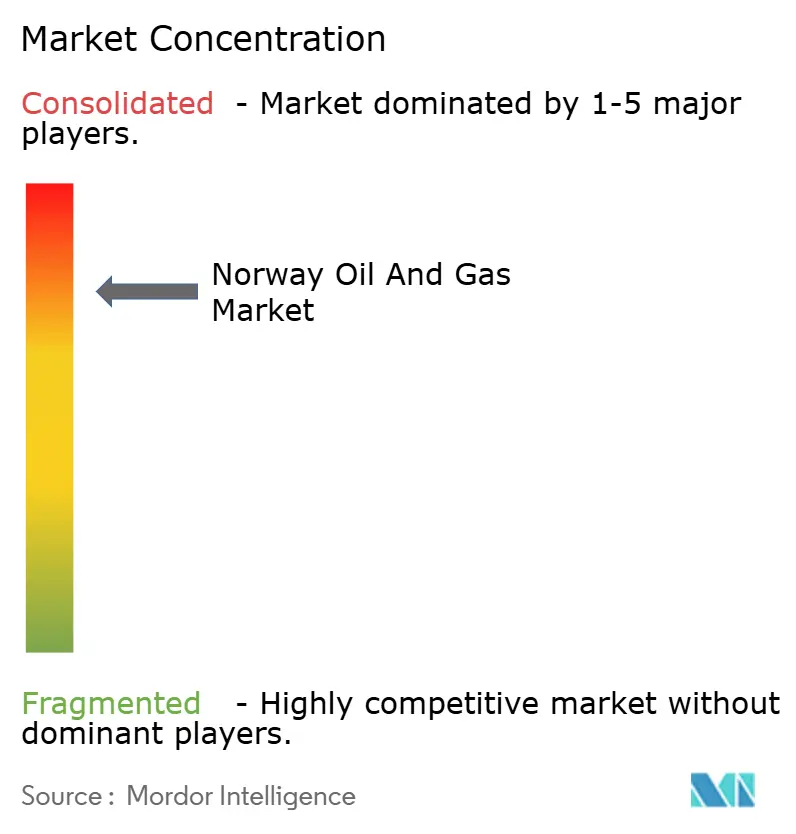

ノルウェー石油・ガス市場には27社の探鉱・生産(E&P)企業が存在し、うち20社がオペレーターとしての役割を担っている。Equinorは総生産量の約70%を占めて市場を支配しており、Kårstø処理プラント、英国および欧州大陸への主要なガス輸出パイプラインを含む重要なインフラを運営している。Aker BPは主要な独立系企業として続き、効率重視のパートナーシップを活用して限界油田を迅速に開発している。Vår EnergiはNeptune EnergyのノルウェーにおけるNeptune Energy Norge AS資産を取得した後、上位層へと躍進し、規模と近期タイバック・プロジェクトの充実したインベントリの両方を獲得した。

2024年から2025年にかけての戦略的M&Aにより、鉱区は少数の企業に集中したが、革新性は損なわれなかった。DNOによるSval Energiの買収は、統一された設備計画の下で開発が可能な北海の連続した鉱区を確保し、1バレル当たりのコストを引き下げた。一方、Subsea 7とSLB OneSubseaとのパートナーシップに代表されるサービス部門の提携は、中小規模のオペレーターの初期産油までの期間を短縮する統合EPCI(設計・調達・建設・設置)パッケージを提供している。

デジタル化がリーダーを差別化している。Equinorの油田全体にわたるデジタルツイン・フレームワークはすでに二桁のパーセンテージでOPEXを削減している。Aker BPは自律型検査ロボットのパイロット試験を実施しており、2029年までに無人プラットフォームの実現への道筋を描いている。炭素回収チェーンは新たな競争的側面を導入している。ノーザン・ライツのオープンアクセス型輸送・貯留モデルは、先行参入者にコモディティ価格と無関係の収益源をもたらし、将来のキャッシュフローのリスクを軽減している。

上位5社の生産者が国内生産量の約80%を占めており、規模の効率性と探鉱鉱区をめぐる活発な競争が均衡した、中程度に高い集中度を示している。

ノルウェー石油・ガス産業リーダー

Shell PLC

Exxon Mobil Corporation

Equinor ASA

TotalEnergies SE

Aker BP ASA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近傍探査および既存ハブへの迅速な海底タイバックは、新規スタンドアロン型プラットフォームを要せずに小規模発見を商業開発に転換できることから、NCSにおける最も明確な空白領域として残っている。これは2026年のプロジェクトパイプラインおよびコンセプト成熟化の段階に表れており、Troll B(8件の発見)に連結されたEquinorのRingvei Vest海底コンセプト、およびTonjerとGeitungenの資源量を用いた新規海底開発としてのJohan Sverdrup第4段階の成熟化が含まれる。これらの取り組みは、ノルウェーのブラウンフィールド最適化モデルに適合する、海底EPCi、建設、および延命サービスの機会を支えている。

第二の機会群は、生産の継続性と排出コンプライアンス、特に成熟資産における操業排出とバレル当たりコストを削減する電化、陸上電力供給、およびデジタル操業を中心としている。市場はまた、炭素管理サービスラインを構築しており、Northern Lightsは2025年から年間150万トンのCO2を処理しており、フェーズ2拡張計画では2028年までにスループットを年間500万トン超に高める予定であり、これが従来の石油・ガスサービスに加え、CO2輸送・貯留のバリューチェーンに対する需要を生み出している。APAライセンス供与(2026年5月発表のAPA2026)を通じた政策の継続性、および低排出ソリューションと回収率向上に注力するノルウェー研究会議の2026年PETROSENTER公募を含む公的資金メカニズムは、増産と脱炭素関連のアップグレードに向けた投資経路をさらに支えている。

最近の業界動向

- 2026年7月:Equinorは、ノルウェー大陸棚における4つの開発プロジェクトに対し、総額約60億ノルウェークローネ相当の契約を発注した。この発注は、調整された海底およびプロジェクト実行のパイプラインに作業を集約し、タイバック主体の開発における実行の迅速化とコスト削減を後押しする。

- 2026年6月:Equinorはバレンツ海のWisting開発に関する環境影響評価プログラムを公開協議のために提出した。EIAプロセスの進展は、コンセプト選定および投資決定に向けた規制上の道筋のリスクを低減し、ノルウェーのオフショア・ポートフォリオにおける北極圏対応プロジェクトの成熟化への継続的なコミットメントを示している。

- 2025年5月:Equinorはバレンツ海のJohan Castberg油田を稼働させた。この稼働により、北部に新たな生産拠点が追加され、バレンツ海のサプライチェーン全体で北極圏ロジスティクス、FPSO関連サービス、および海底支援に対する需要が拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ノルウェー石油・ガス市場は、ノルウェー国内で炭化水素の生産、輸送、加工、および支援を可能にする活動の価値として定義され、石油・ガス資産に関連する油田・施設サービスを含む。

対象範囲の除外事項:純粋な再生可能電力資産および石油・ガス以外の産業用インフラは除外され、石油・ガス施設に関連しない無関係な建設作業は計上していない。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 洋上

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ノルウェーにおいて計上対象となる範囲の境界を設定し、モデルを毎年一貫して公表される実際の活動指標に結び付けるために用いた。ノルウェー石油局(油田生産、発見、および計画開発)、ノルウェー統計局(産業売上高および価格指数)、および関連する場合はノルウェー海洋庁の資料などの公開データを利用した。

モデルを貿易および操業の実態に根付かせるため、国際エネルギー機関、OPEC、Eurostatなどのエネルギーバランスおよび相互確認ソースに加え、企業の年次報告書、投資家向け説明資料、および公式のプロジェクト発表も検討した。特許データベースおよび信頼性の高い技術専門誌は、時間の経過とともに単位コストやプロジェクト構成を変化させ得る技術動向を理解するために選択的に参照した。また、時系列や報告された支出指標の検証を迅速化するため、企業財務およびニュースの有料サブスクリプションも利用した。これらの例は網羅的なものではなく、データ収集、検証、および明確化の過程で他の多くの公開・厳選されたソースを使用した。

一次インタビューおよび調査

一次調査は、オフショアおよびオンショア資産全体において、ノルウェー市場が実際にどのように価格設定・実行されているかを検証し、どの活動が典型的な石油・ガス予算に含まれ、どれが隣接するエネルギー関連業務に含まれるかを確認することに重点を置いた。ノルウェー各地の事業者、サービス請負業者、エンジニアリングチーム、およびサプライチェーン関係者と面談を行い、その意見を活用して稼働率、プロジェクトのタイミング、および予測に用いる現実的な価格推移の前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:39% | 経営幹部(CXO):15% | APAC: 44% |

| 中堅層:46% | 機能・部門リーダー:33% | EMEA:35% |

| 中小規模プレイヤー:15% | マネージャー:52% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両アプローチを用いて構築され、トップダウン視点ではノルウェーの活動指標から支出額を再構築し、その総額を選択的なサプライヤーおよびプロジェクトの数値と照合した。実務上では、ノルウェー大陸棚の生産水準、認可済みの油田開発計画(スケジュールを含む)、オフショアプロジェクトの件数と規模、および上流・中流・下流の需要間での活動の分配といった観測可能な要因に市場を結び付けた。

モデルにおいて重要であった入力要素には、オフショアとオンショアの比率、保守・オーバーホール周期、廃止措置の強度、およびサービス料率とプロジェクト予算に影響を与える価格変動が含まれる。公開データ系列が十分に詳細でない場合は、そのギャップを構造化された前提で対応し、面談対象者と共に検証した後、単一の前提が気付かれずに総額を大きく変動させることがないようストレステストを行った。

予測にあたっては、業界関係者の間で共有される最も一般的な予想を反映した基本ケースを用いたシナリオ分析を実施し、その後、プロジェクトの遅延およびコスト上昇を巡るより厳しいケースとより緩やかなケースを検討した。予測は、サンプル化した単位経済性の確認(例えば、典型的なプロジェクト範囲に妥当な価格帯を乗じたもの)がマクロ活動経路と整合していることを確認した後にのみ調整した。

データ検証と更新サイクル

検証は複数の段階を経て行われ、最終的な総額が単一のデータソースや単一のアナリストの見解に依存しないようにしている。生産動向、発表済みのプロジェクトパイプライン、および広範なコスト指標といった独立した指標に対して結果を比較し、内部承認前に大きな前年比変動があれば調査を行う。

ある前提が複数の確認項目にわたって不整合を生じさせる場合、チームは関連する専門家に再度連絡し、入力を見直し、その変更が過去の年においても論理的に整合することを確認するためモデルを再実行する。レポートは年次で更新され、重要な事象が発生した場合には随時更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終レビューを実施する。

Mordor Intelligenceのノルウェー石油・ガス市場規模と他の公表推定値との比較

ノルウェー石油・ガスの公表市場規模は、トピック名が同じように見えても大きく異なることがある。これは、計上されるバリューチェーンが常に同一ではなく、価格算定の基準が最終的な数値を変動させ得るためである。当社の検証では、最大の相違は多くの場合、ソースが資産レベルの産業価値、ノルウェー国内での企業収益、または石油・ガスのプロジェクトおよびサービスに結び付く支出のいずれを測定しているかによって生じる。

上流、中流、下流の活動に結び付くサービス支出を追跡し、主要な価格設定およびプロジェクトのタイミングに関する前提を更新することで、Mordor Intelligenceは、より広範なエネルギー消費価値や無関係な下流小売マージンを含めるのではなく、ノルウェー国内の石油・ガス関連業務に総額を集中させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 18.92 B (2025) | |

| グローバル調査出版社A | USD 70.20 B (2024) | この推定値は、ノルウェーに関するより広範な産業価値の視点に傾いている様子がうかがえ、タイプ、用途、および業種の観点からより広範な価値プールを捕捉している可能性があり、支出に紐付いた市場境界と比較して総額が大きくなる場合がある。 |

| 貿易データ集計B | USD 27.05 B (2022) | この値は採掘に重点を置いた市場価値系列に近く、特定の年における価格サイクルの影響を強く受ける可能性があり、コモディティ価格が正常化しても継続する中流、下流、およびサービス活動を過小評価する場合がある。 |

ソース間の差異は、主に何が評価対象とされているか、およびどの年次と価格基準が適用されているかによって説明される。この表を解釈する実用的な方法は、推定値を自身が下す意思決定に合わせることである。なぜなら、投資計画には通常、活動およびサービス支出の指標が必要とされる一方、マクロ産業プロファイルはより広範な価値プールを反映することが多いためである。

レポートで回答される主な質問

ノルウェー石油・ガス市場の現在の価値はいくらか?

市場は2026年に196億6,000万米ドルと評価され、2031年までに237億9,000万米ドルに達すると予測されている。

ノルウェー石油・ガス市場で最も成長が早いセグメントはどれか?

資産の保守・ターンアラウンドが最も急速な拡大を示しており、2031年までにCAGR 4.95%が予測されている。

ノルウェーにおける洋上操業はどの程度支配的か?

洋上設備は2025年収益の94.62%を占め、CAGR 4.18%を維持すると見込まれている。

炭素回収はノルウェーのエネルギーセクターでどのような役割を果たしているか?

ノーザン・ライツのような商業的貯留ハブは現在150万トン CO₂/年で操業しており、2028年までに500万トン超への拡張が予定されており、オペレーターに新たな収入源をもたらしている。

競争環境をリードするのは誰か?

Equinorが国内生産量の約70%を支配しており、主要な独立系企業としてAker BPおよびVår Energiが続いている。

排出規制は投資にどのような影響を与えているか?

オペレーターは2024年に160億ノルウェー・クローネの法令遵守コストを負担し、近期の設備投資(CAPEX)を増加させながらも生涯排出量を低減させる電化・デジタル効率化プログラムを推進している。

最終更新日: