北米臨床栄養市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 31.73 十億米ドル |

| 市場規模 (2030) | 42.84 十億米ドル |

| 成長率 (2025 - 2030) | 6.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米臨床栄養市場分析

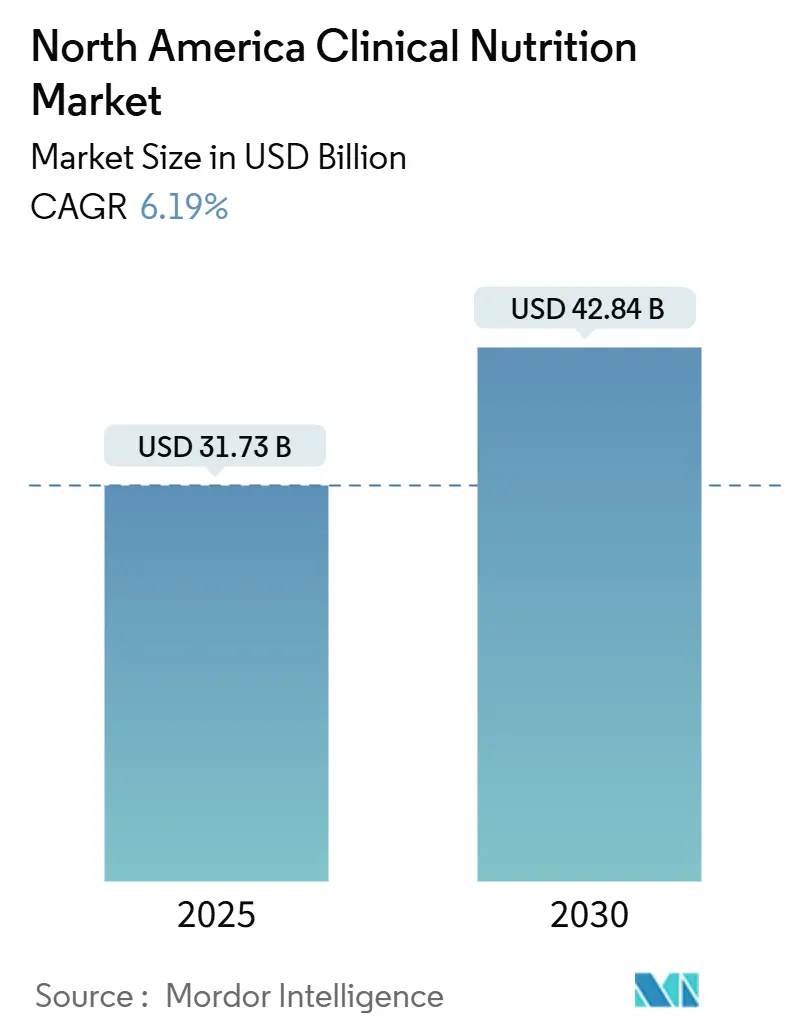

北米臨床栄養市場は2025年に317億3,000万米ドルと評価され、予測期間を通じて6.19%のCAGRを記録しながら2030年までに428億4,000万米ドルに達する見込みです。人口の高齢化、慢性疾患患者の生存率向上、および遠隔医療の普及が主な成長要因です。遠隔栄養士相談により在宅経腸プログラムが拡大し、AIベースの意思決定支援が静脈栄養プロトコルを改善しています。1988年以来初となるFDAの乳児用調製粉乳栄養素の全面見直しなど規制の近代化が製品革新を促進しています。また、魚油生産量が34%急増したことで脂質原材料コストが安定し、2023年のサプライチェーン混乱からの回復を後押しし、臨床栄養市場をさらに支えています。

主要レポートのポイント

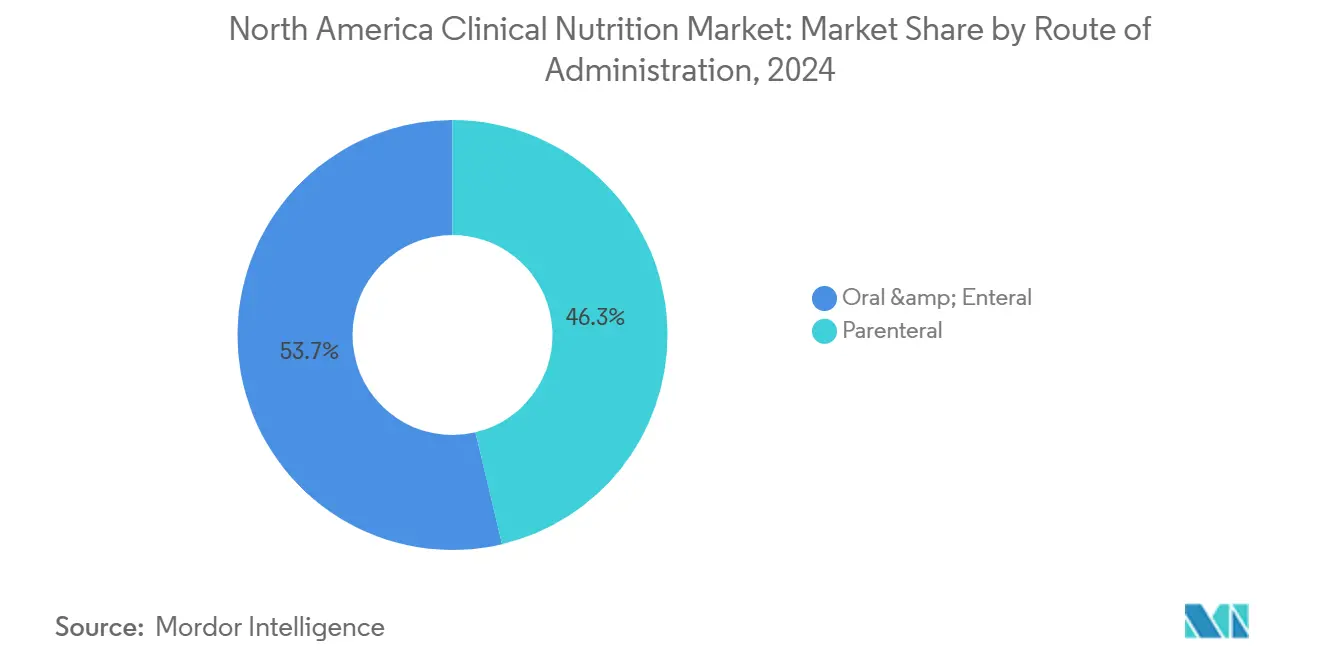

- 投与経路別では、経口・経腸経路が2024年の臨床栄養市場シェアの53.7%を占め、静脈栄養経路は2030年に向けて6.4%のCAGRで拡大しています。

- 製品タイプ別では、乳児栄養が2024年に42.1%の売上シェアを保持し、成人栄養は7.7%のCAGRで成長すると予測されています。

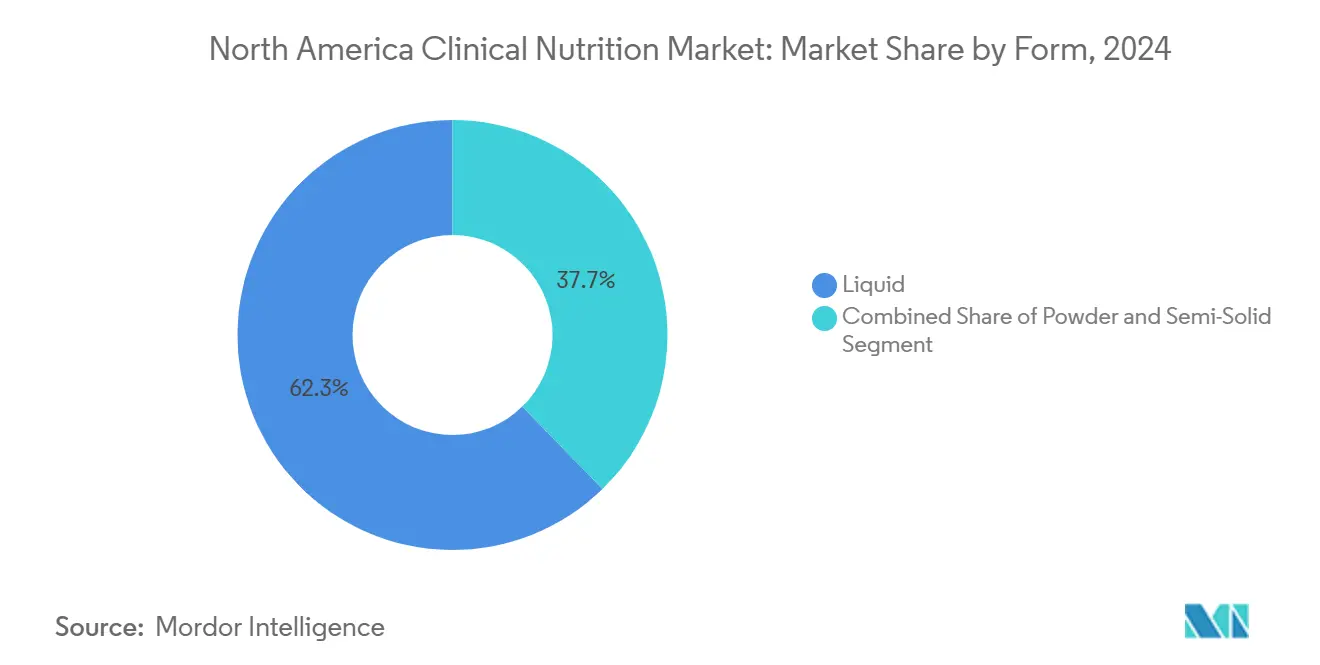

- 剤形別では、液体製品が2024年に62.3%のシェアで首位を占め、半固形剤形は7.8%のCAGRで拡大すると予測されています。

- 用途別では、栄養不良に対する栄養サポートが2024年の臨床栄養市場規模の31.8%を占め、がん栄養は7.2%のCAGRで拡大すると予測されています。

- 流通チャネル別では、病院薬局が2024年に57.4%のシェアを保持し、オンライン薬局は8.2%のCAGR成長が見込まれています。

- 地域別では、米国が2024年の地域売上の81.4%を占め、メキシコが最速の6.7%CAGRを記録する見通しです。

北米臨床栄養市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患・代謝疾患の有病率 | 1.80% | 米国の主要都市部 | 長期(4年以上) |

| 高齢人口の増加 | 1.50% | 米国およびカナダ | 長期(4年以上) |

| 医療費の高水準 | 1.20% | 米国中心 | 中期(2〜4年) |

| 早産および小児栄養不良 | 0.90% | 北米のNICU | 中期(2〜4年) |

| 遠隔医療による在宅経腸プログラムの拡大 | 0.70% | 米国およびカナダ | 短期(2年以内) |

| ファストトラック脂質乳剤 | 0.40% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・代謝疾患の有病率の増加

糖尿病、心血管疾患、肥満の増加が医療栄養療法に対する基礎需要を押し上げています。米国成人のほぼ半数が、集中的な食事管理を必要とする食事関連疾患を抱えています。GLP-1薬を使用する患者向けに設計された特殊製剤は、微量栄養素の枯渇と除脂肪筋肉量の減少リスクに対応しており、企業はこれらの製品をバーチャルコーチングとバンドルしてアドヒアランスを向上させています。AbbottとNestlé Health Scienceはそれぞれ2024年にターゲットを絞った製品ラインを導入し、医薬品と栄養戦略のより深い連携を示しました。病院は慢性疾患ケアパスウェイに栄養スクリーニングを組み込み、再入院減少によるコスト削減効果を認識しています。その結果、臨床栄養市場では外来環境における疾患特異的経腸製品の普及が加速しています。

北米全域における高齢人口の増加

65歳以上の成人は2030年までに米国人口の5分の1を占めると予測されています。サルコペニアと嚥下障害は一般的な老年期の課題であり、テクスチャー調整された高エネルギー製剤への需要を促しています[1]Nature編集チーム、「高齢人口の拡大」、nature.com 。Ensureは2024年に高齢消費者が予防栄養への裁量支出を増やしたことで、世界売上が30億米ドルを超えました。介護施設における栄養不良予測モデルは現在、リスクのある入居者を90%の精度で特定でき、早期介入を可能にしています。経済的には、高齢者の栄養不良は米国に年間513億米ドルのコストをもたらしており、償還可能な栄養ソリューションの必要性を強化しています。これらのトレンドは臨床栄養市場に持続的な追い風をもたらしています。

医療費・保険支出の高水準

米国の医療費は年間4兆米ドルを超えており、経腸・静脈栄養製品に対して比較的魅力的な償還が確保されています。2025年のメディケアによる予防的栄養給付の拡大には、肥満および心血管リスクに対する集中的カウンセリングが含まれています[2]CMS、「メディケア予防サービス2025年更新」、cms.gov。民間保険会社は遺伝性代謝疾患向け医療食品の補償範囲を拡大していますが、専用のFDA規制が存在しないため、ばらつきが残っています。カナダでは、国民皆保険制度が調達権限を州の処方集に移行させており、価格規律を促進しつつも基本的なアクセスを保証しています。しかし、Health Canadaの44億カナダドルの歯科ケアプログラムは、口腔衛生の障壁を改善することで間接的に栄養改善を支援しています[3]Health Canada、「カナダ歯科ケアプランの発表」、canada.ca 。支払者の精査により、メーカーはより強固なアウトカムデータの収集を迫られており、臨床栄養市場全体でエビデンスに基づくポジショニングが強化されています。

早産および小児栄養不良の発生率の上昇

新生児ICUは、超低出生体重児に対してカスタマイズされたアミノ酸・脂質レジメンに大きく依存しています。BaxterのClinolipidの新生児への適応拡大(2024年)は、必須脂肪酸欠乏リスクを低減する大豆・オリーブ油ブレンドを提供しました。ルテイン強化に対するFDAのGRAS認定は、標準製剤における認知・視覚発達のギャップに対応しています。母乳強化剤と成分栄養製剤は、牛乳タンパク質アレルギーおよび短腸症候群に対して不可欠なままです。Fresenius KabiはヨーロッパでPeditrace Novum微量元素溶液を進展させ、継続的なイノベーションを示しました。その結果、小児セグメントは臨床栄養市場成長の主要な貢献者であり続けています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数機関による規制承認 | -0.80% | 米国、カナダおよびメキシコへの波及 | 中期(2〜4年) |

| 臨床医・患者の誤解 | -0.60% | 地域全体、農村部で顕著 | 長期(4年以上) |

| 出生率の低下 | -0.40% | 米国およびカナダ | 長期(4年以上) |

| 魚油供給の不安定性 | -0.30% | グローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数機関による厳格な規制承認

メーカーはFDA、Health Canada、COFEPRISそれぞれの独自の申請書類と表示規則を持つ別々の枠組みを乗り越えなければなりません。FDAの乳児用調製粉乳栄養素の包括的な見直しは、多数の微量栄養素の定量的目標を更新することで複雑さを増しています。Health Canadaは同時に、2022年の製剤不足時に露呈したギャップを埋めるため、特別食規制の近代化を進めています。異なるタイムラインと文書化要件が上市コストを引き上げ、国境を越えた展開を遅らせ、臨床栄養市場における成長速度を制約しています。

臨床医・患者の誤解

知識のギャップが経管栄養や静脈栄養療法の最適な使用を妨げる可能性があります。カナダの調査では、在宅経腸ユーザーが高い自己負担コストと限られた栄養士との接触に直面し、コンプライアンスが損なわれていることが報告されています。米国では、CVS Healthが専任の栄養士サポートにより60日目までに91%の症例で経管栄養不耐性が解消されたことを示しました。体系的な教育がなければ、医師は開始を遅らせ、患者は早期に中断する可能性があり、臨床栄養市場への普及に支障をきたします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:遠隔医療が経腸拡大を牽引

経口・経腸ソリューションは2024年の臨床栄養市場規模の53.7%を生み出しました。この需要は、消化管機能が維持されている場合に低侵襲の栄養補給を好む臨床医の傾向を反映しています。遠隔医療モニタリングプラットフォームにより、栄養士が遠隔で製剤を調整できるようになり、病院への再受診が減少し、在宅ケアに対する支払者の信頼が強化されています。病院はリアルタイム指標を送信するスマートポンプを統合し、早期トラブルシューティングと誤嚥性肺炎の発生率低下を実現しています。

静脈栄養製品はより小さなベースを占めますが、混合油乳剤が広範な処方集に受け入れられるにつれて6.4%のCAGRで上昇しています。TPN 2.0などのAIエンジンは個別化されたマクロ栄養素比率を計算し、NICUにおける調製エラーを削減しています。かつて敗血症への懸念から制限されていた在宅静脈栄養療法は、遠隔モニタリングと抗菌ロック溶液が安全性を向上させるにつれて拡大しています。これらのダイナミクスが合わさり、両モダリティは臨床栄養市場内で補完的な柱として位置づけられています。

製品タイプ別:成人栄養がイノベーションをリード

乳児栄養は2024年の地域売上の42.1%を占め、ルテイン、DHA、コリン、母乳オリゴ糖を追加した継続的な製剤アップグレードに支えられています。2022年の汚染危機後の規制強化により、冗長性と品質管理への投資が加速しました。

成人栄養製品は、臨床栄養市場全体を7.7%のCAGRで上回るペースで成長すると予測されています。成長は、価値に基づくケアのインセンティブに沿った腫瘍、腎臓、肝臓、糖尿病向けの特化製剤から生まれています。体重管理の取り組みも、高ロイシン含有量で強化されたGLP-1コンパニオンドリンクを促進しています。標準経腸栄養は広範な内科・外科病棟に引き続き対応し、完全静脈栄養成分は胆汁うっ滞リスクを低下させる新規微量元素ブレンドを通じてイノベーションを続けています。

剤形別:半固形が普及を拡大

液体製品は2024年の臨床栄養市場の62.3%のシェアを保持しました。すぐに使用できるパッケージングが調剤室の労力を削減し、汚染リスクを低下させることが、病院での支持を説明しています。常温保存可能な無菌技術は、災害備蓄ニーズにもさらに対応しています。

半固形剤形は7.8%のCAGRで最も速く成長しています。テクスチャー調整されたゲルが嚥下障害の高齢者に経管栄養ではなくスプーンで食べられる食事を提供することで尊厳を維持するのに役立つためです。日本の先駆的な研究が北米のメーカーに影響を与え、細い経管栄養チューブを通過しながら肺への誤嚥に抵抗する粘度の精製を促しました。粉末剤形は、特に郵便注文サプライチェーンに依存する農村部のクリニックにおいて、長期保存と柔軟な投与量が重要な場合に不可欠なままです。

用途別:がん栄養が加速

栄養不良に対する栄養サポートは2024年の臨床栄養市場シェアの31.8%を占めました。病院は入院時に不随意体重減少のスクリーニングを継続しており、在院日数を短縮する高タンパク質介入プロトコルを開始しています。

がんケアはアルギニン、オメガ3脂肪酸、ヌクレオチドを豊富に含む免疫栄養レジメンが術後合併症を減少させるため、7.2%のCAGRで拡大すると予測されています。術後回復促進プログラムには、術前炭水化物負荷と術後の少量頻回摂取が組み込まれています。代謝疾患は低フェニルアラニン粉末と分岐鎖アミノ酸モジュールから恩恵を受け、消化器疾患の適応症は膵臓刺激を回避して症状負担を軽減する成分栄養製剤を使用しています。

流通チャネル別:オンライン薬局が急増

病院薬局は2024年の購入の57.4%を供給しました。処方集管理が大部分の入院患者を施設供給に結びつけているためです。グループ購買契約が数量割引を強化し、薬剤安全性監視データの収集を確保しています。

オンライン薬局は、自宅への直接配送に対する消費者の快適さが高まるにつれて8.2%のCAGRで成長するでしょう。プラットフォームは遠隔医療相談、保険審査、自動再注文スケジューリングを統合し、継続率を向上させています。小売チェーンは疾患特異的粉末の棚スペースを拡大し、専門輸液センターは製品調剤と看護訪問をバンドルして病院から在宅への移行をスムーズにしています。

地域分析

米国は2024年の地域売上の81.4%を占め、臨床栄養市場を支配しています。大規模な高齢者人口、広範なICU設備、および堅固な償還体制が需要を支えています。革新的脂質に対するFDAのファストトラック経路と包括的な乳児用調製粉乳栄養素の見直しは、促進的でありながら厳格な規制環境を示しています。約437,882人のアメリカ人が在宅経腸栄養に依存しており、メディケアの予防的栄養給付の拡大が成長を後押ししています。カナダはより小さいながらも戦略的に重要なシェアを占めています。国民皆保険制度が調達権限を州の処方集に移行させており、価格規律を促進しつつも基本的なアクセスを保証しています。最近の規制近代化により州間流通基準が簡素化され、ヨーグルトとケフィアへの新たなビタミンD強化規則が人口の欠乏症に対応しています。しかし、経腸栄養用品の高い自己負担費用と限られた栄養士の補償が在宅ケア患者のアドヒアランスを抑制する可能性があります。メキシコは2030年に向けて最速の6.7%CAGRを示しています。政府による砂糖とナトリウム摂取を抑制するための厳格な前面表示ラベリングが健康リテラシーを高めています。COFEPRISは透明性を向上させる明確な輸入ガイドラインを発行しましたが、依然として高コストの文書化を必要とし、規制スケールを持つグローバル大手に有利です。USMCA協定が乳タンパク質の関税を引き下げ、高タンパク質経腸ブレンドの現地製造を支援しています。消費者啓発キャンペーンと民間保険普及率の上昇がさらなる可能性を解放し、メキシコを臨床栄養市場の新興の柱として位置づけています。

競合環境

Abbott Laboratories、Nestlé Health Science、Fresenius Kabiの3つの多国籍企業が2024年に市場シェアの大部分を共同で支配し、中程度の集中を示しています。Abbottは統合されたR&Dと広範な流通を活用し、EnsureとGlucernaの強みにより2025年第1四半期に米国栄養部門で9億5,500万米ドルの売上を記録しました。Nestléは再発性クロストリジウム・ディフィシル感染症に対するマイクロバイオータベースのカプセルであるVOWSTなどの買収を通じて治療的フットプリントを拡大し、ペプチドベースの経管栄養製品を補完しています。Fresenius Kabiは垂直統合されたサプライチェーン投資で差別化を図り、Premier Inc.から2024年のトレイルブレイザー賞を受賞し、病院システムが評価するリスク軽減能力を示しました。中堅参加者は特定の疾患領域に注力しており、Alcrestaは外分泌膵機能不全向けの酵素活性化製剤を販売し、Kate Farmsは小児アレルギー管理向けの植物性低アレルゲン製品をターゲットにしています。スタートアップ企業はAIを活用してゲノミクスやマイクロバイオームプロファイルに基づいてマクロ栄養素比率を調整し、従来の製品のみのモデルに挑戦するデータ重視の参入障壁を構築しています。デジタルサービスのオーバーレイが決定的な要素になりつつあります。NestléのGLP-1栄養ポータルは症状トリアージと栄養士チャットを提供し、抗肥満薬が普及するにつれて生涯顧客価値の確保を目指しています。Abbottは継続的血糖モニタリングを栄養アルゴリズムに結びつけ、橋渡しデバイスと製剤ラインに投資しています。特に脂質乳剤分野の受託製造業者は、気候変動によるサプライ変動をヘッジするためにカナダで高純度魚油施設を拡大しています。したがって、競争の激しさは臨床栄養市場全体で製品イノベーション、統合サービス、サプライチェーンの堅牢性のバランスを取っています。出典:https://www.mordorintelligence.com/industry-reports/north-america-medical-clinical-nutrition-market-industry

北米臨床栄養産業リーダー

Abbott Laboratories(Abbott Nutrition)

Nestlé SA

Baxter

Danone Nutricia

Fresenius Kabi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:OmniActiveが乳児用調製粉乳への応用においてLutemax Free ルテインのFDA GRAS認定を取得し、脳および眼の発達サポートを可能にしました。

- 2025年4月:Abbott Laboratoriesが化学療法を受けている腫瘍患者向けに特別設計された新しい免疫栄養製剤を発売しました。

- 2025年3月:Nestlé Health Scienceが12億米ドルで特殊小児栄養企業の買収を完了し、希少代謝疾患を持つ小児向け製品ポートフォリオを拡大しました。

- 2025年2月:Fresenius KabiがFDAから次世代静脈栄養ソリューションの承認を取得しました。この製品は安定性が向上し炎症誘発性が低減された改良型脂質乳剤を特徴としています。

- 2024年12月:Danone(Nutricia)が在宅経腸栄養患者をモニタリングするための医療専門家向け包括的デジタルプラットフォームを発売しました。このプラットフォームは遠隔調整機能と電子健康記録との統合を特徴としています。

北米臨床栄養市場レポートの範囲

Mordor Intelligenceは北米臨床栄養市場を、病院、長期ケア、在宅ケア環境において疾患関連栄養不良、代謝疾患、または回復に重要な状態を管理するために処方または推奨される科学に基づく経口、経腸、静脈栄養製品への総支出と定義しています。すべての数値はメーカー販売価格で記録され、2024年の米ドル定価で表示されています。

範囲の除外:臨床用途向けに販売されていないスポーツ栄養粉末、標準的な総合ビタミン錠剤、および市販のウェルネスドリンクはモデルの対象外です。

| 経口・経腸 |

| 静脈栄養 |

| 乳児栄養 |

| 成人栄養 |

| 高齢者栄養 |

| 粉末 |

| 液体 |

| 半固形 |

| 栄養不良に対する栄養サポート |

| 代謝疾患 |

| 消化器疾患 |

| がん |

| 神経疾患 |

| その他の疾患 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 在宅ケア・専門クリニック |

| 米国 |

| カナダ |

| メキシコ |

| 投与経路別 | 経口・経腸 |

| 静脈栄養 | |

| 製品タイプ別 | 乳児栄養 |

| 成人栄養 | |

| 高齢者栄養 | |

| 剤形別 | 粉末 |

| 液体 | |

| 半固形 | |

| 用途別 | 栄養不良に対する栄養サポート |

| 代謝疾患 | |

| 消化器疾患 | |

| がん | |

| 神経疾患 | |

| その他の疾患 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 | |

| 在宅ケア・専門クリニック | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米臨床栄養市場の現在の規模はどのくらいですか?

臨床栄養市場は2025年に317億3,000万米ドルに達しており、2030年までに428億4,000万米ドルに上昇すると予測されています。

最大のシェアを持つ投与経路はどれですか?

経口・経腸栄養製品が臨床栄養市場シェアの53.7%を占めており、遠隔医療の拡大と低侵襲栄養補給に対する患者の好みに支えられています。

疾患特異的経腸製剤が標準製品より速く成長しているのはなぜですか?

腫瘍、腎臓、代謝疾患における精密栄養ニーズが、調整されたマクロ栄養素・微量栄養素プロファイルへの需要を押し上げ、このサブセグメントで7.7%のCAGRを牽引しています。

遠隔医療は臨床栄養の成長にどれほど重要ですか?

遠隔医療はリアルタイムモニタリングと栄養士相談を可能にし、合併症を低減して在宅経腸療法を拡大することで、0.7%のCAGR上昇をもたらしています。

北米でどの国が最も速い市場成長を示していますか?

メキシコは2030年に向けて6.7%のCAGRが予測されており、医療アクセスの向上と肥満・代謝疾患管理を目的とした規制イニシアチブに支えられています。

市場の主要プレーヤーは誰ですか?

Abbott Laboratories、Nestlé Health Science、Fresenius Kabiが地域売上の半分以上を共同で保持しており、製品多様化とサプライチェーンの強みを活用してポジションを守っています。

最終更新日: