北米合成メディア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

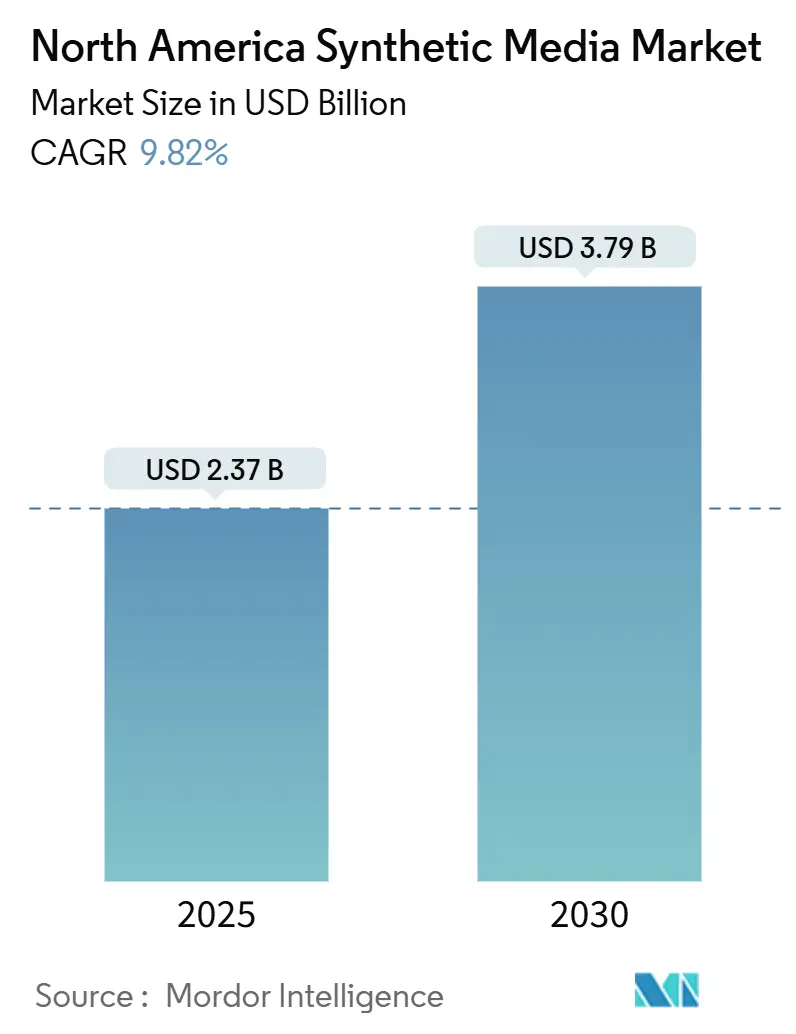

| 市場規模 (2025) | 2.37 十億米ドル |

| 市場規模 (2030) | 3.79 十億米ドル |

| 成長率 (2025 - 2030) | 9.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米合成メディア市場分析

北米合成メディア市場規模は2025年に23億7,000万米ドルとなり、2030年までに37億9,000万米ドルに達すると予測されており、CAGRは9.82%で拡大します。クラウドGPUの価格対性能比の向上、企業における実証事例の拡大、および継続的なベンチャー資金調達が、新規参入者がより低い計算コストの閾値と成熟したAPIレイヤーを活用する中で、成長曲線を急勾配に保っています。市場のリーダーシップは、ハイパースケールインフラの密度、大規模言語モデル(LLM)の進歩、およびポイントソリューションよりもプラットフォームの拡張性を重視する支援的な資本市場に支えられています。Runway AIの3億800万米ドルのシリーズDおよびSynthesiaの1億8,000万米ドルの資金調達という生成AI資金調達ラウンドは、合成メディアが将来のコンテンツサプライチェーンのコアレイヤーであり続けるという機関投資家の信頼を示しています。需要側では、メディア企業が仮想セットを通じて制作スケジュールを60%短縮し、企業がトレーニング動画コストを90%削減しており、コスト効率と採用速度の間に直接的な関連性が確立されています。同時に、ディープフェイク開示に関する規制上のガードレールが整備されつつあり、ベンダーは認証済み出力と電子透かし標準に向けて取り組んでおり、これが企業取引の必須条件となる可能性があります。

主要レポートのポイント

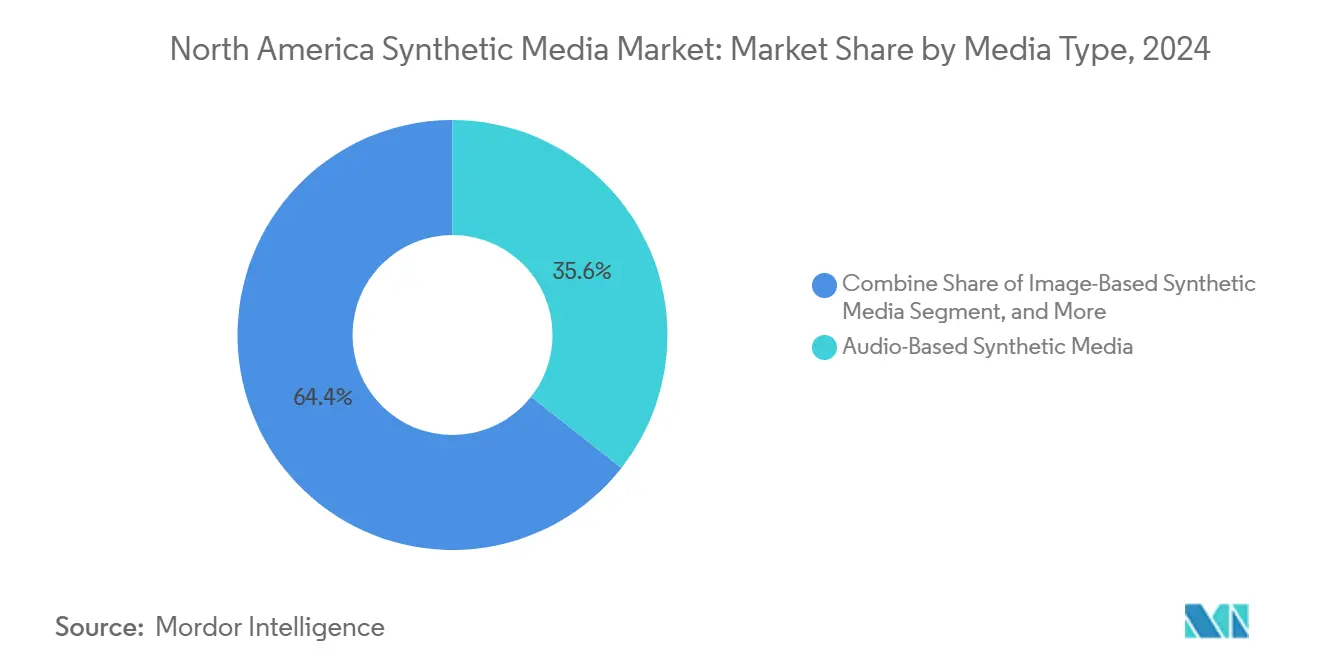

- メディアタイプ別では、動画ベース合成メディアが2024年の北米合成メディア市場規模において35.61%の収益シェアでリードし、音声ベース合成メディアは2030年にかけてCAGR 9.84%で成長しています。

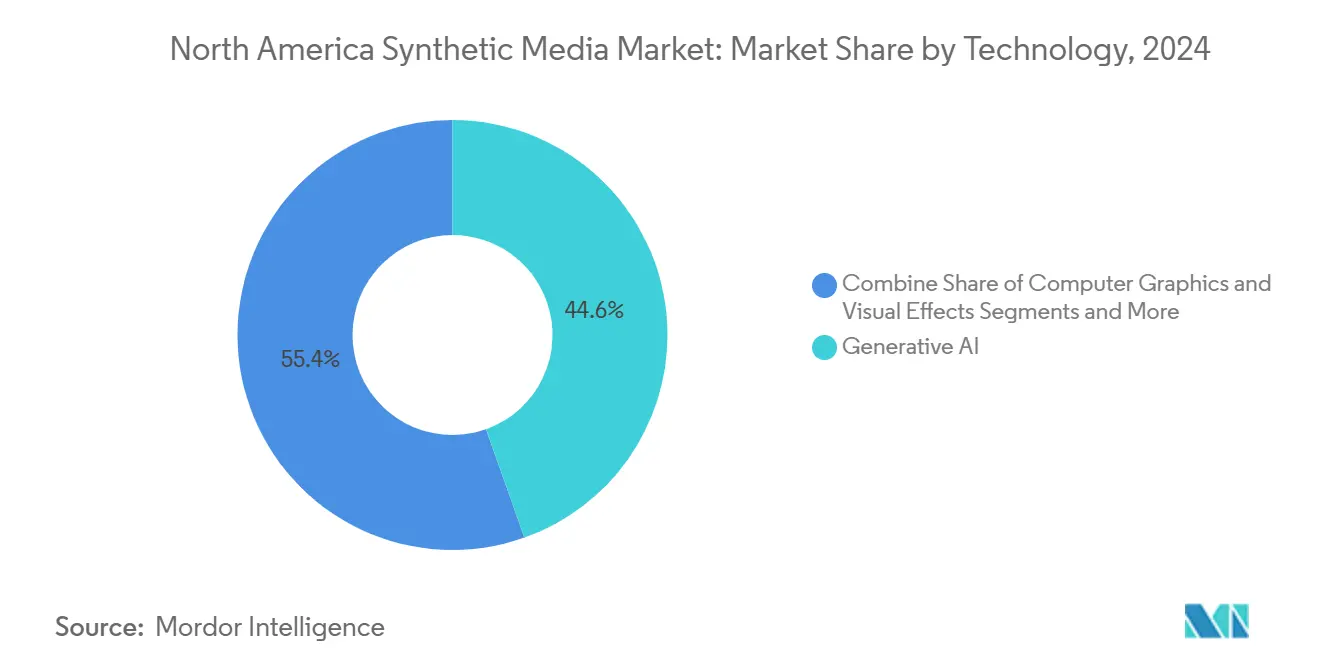

- 技術別では、生成AIエンジンが2024年の北米合成メディア市場シェアの44.56%を占め、自然言語処理はCAGR 9.91%で成長すると予測されています。

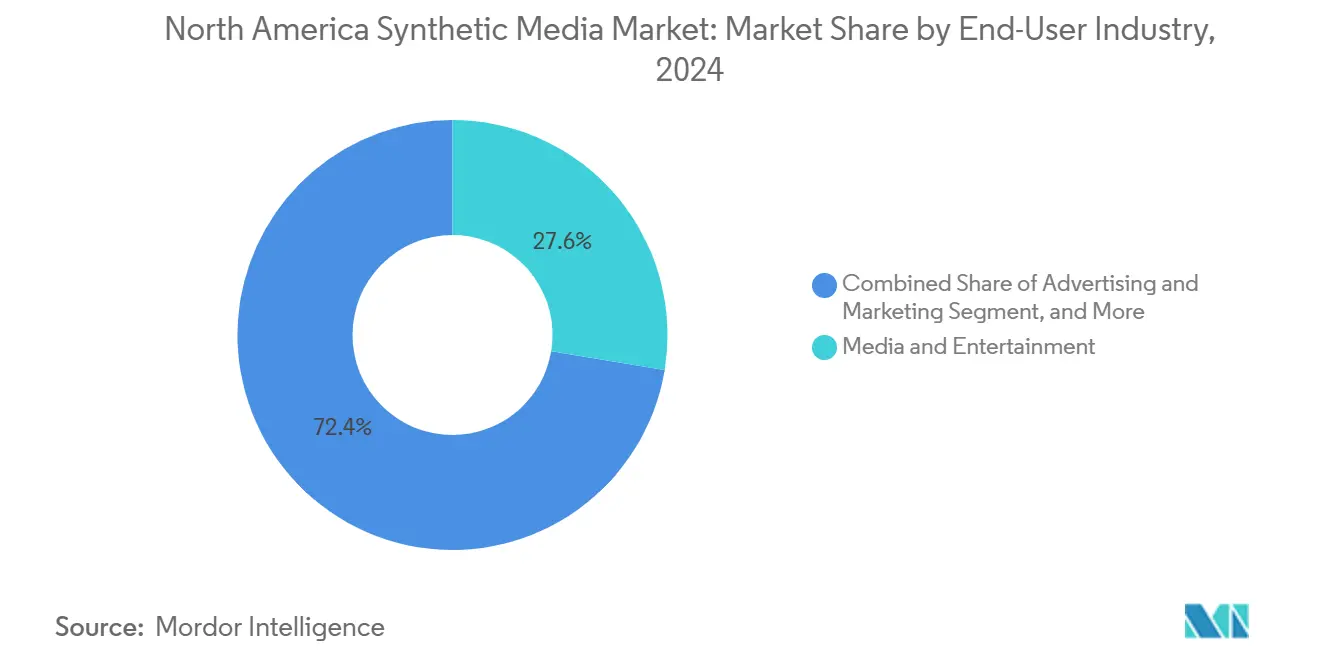

- エンドユーザー産業別では、メディアおよびエンターテインメントが2024年の北米合成メディア市場規模の27.46%を占め、ゲームおよびメタバースのユースケースは2030年にかけてCAGR 10.11%で拡大すると予測されています。

- 国別では、米国が2024年の北米合成メディア市場規模の85.12%を占め、カナダは2030年にかけてCAGR 10.15%という最高の国別成長率を達成する見込みです。

北米合成メディア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 放送品質の仮想制作 | +2.1% | 米国東西海岸のクリエイティブハブ | 中期(2〜4年) |

| 超個別化された広告配信 | +1.8% | 米国およびカナダの主要都市圏での早期採用 | 短期(2年以内) |

| クリエイティブワークフロー全体のコスト削減 | +1.6% | 北米全域の企業密集地域 | 短期(2年以内) |

| クラウドベースGPUの価格対性能比の向上 | +1.2% | 米国のハイパースケールデータセンター地域 | 中期(2〜4年) |

| テキストから3D・4Dへの生成における革新 | +0.9% | シリコンバレーおよびシアトルの研究拠点 | 長期(4年以上) |

| インクルーシブメディアに関する規制上の支援 | +0.6% | カリフォルニア州主導の州レベルの取り組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

仮想環境における放送品質の出力を可能にするメディア制作の進歩

仮想セットは現在、地上波放送の基準を満たしており、かつてプロのスタジオを躊躇させていた品質格差を解消しています。NetflixによるRunway AIの統合は、合成バックロットがシネマティックな忠実度を維持しながらコンテンツカレンダーを60%短縮できることを示しています。[1]Sarah Krouse、「データを大量消費するAI企業にとって、インターネットは小さすぎる」、ウォール・ストリート・ジャーナル、wsj.com独立系映画製作者は大手スタジオと同等の立場を得て、実物の撮影ステージなしにクラウドパイプラインを活用してハリウッドレベルのエフェクトを実現しています。経済性は従来の予算規範を覆します。単一のクリエイターが、かつては数百人のスタッフを必要とした数時間に及ぶ制作を指揮できるようになりました。スタジオは合成メディアをコスト削減戦術から、新たな収益化レイヤーを解放する高度な機能を求めるプレミアム価格差別化要因として再定義しています。

超個別化された広告体験のスケーラブルな配信

合成メディアは広告をブロードキャストキャンペーンの一斉配信から、ダイナミックな一対一のストーリーテリングへと変革しています。マイクロセグメントに合わせたAI生成のスポークスパーソン動画を投稿した小売業者は、汎用広告よりも高いエンゲージメントを報告しています。単一のテンプレートから数千のクリエイティブバリアントが生成され、進化する消費者データに合わせた毎日の更新サイクルが可能になります。リアルタイムエンジンは視聴者ごとにトーン、画像、さらには俳優の外見を適応させ、メディア購入を継続的なA/Bテストに変えます。予算のシフトはパフォーマンスの向上に続きます。ブランドは大規模スタジオの撮影から、きめ細かいオーディエンスコントロールを提供するプラットフォームへと支出を移し、ダイレクト・トゥ・コンシューマーおよび多国籍広告主の間での採用を加速させています。

クリエイティブおよび制作ワークフロー全体における大幅なコスト削減

企業は、DuPontがトレーニング動画1本あたり1万米ドルの節約と実写撮影と比較して90%速いサイクルタイムを記録した後、Synthesiaのようなプラットフォームに引き寄せられています。翻訳レイヤーは数時間で多言語バージョンをレンダリングし、スタジオの再予約やタレントのスケジュール調整を不要にします。直接的な節約を超えて、組織は調整のオーバーヘッドと反復の遅延を削減し、合成メディアをSaaSオフィススイートに類似した基盤インフラとして位置づけています。調達チームは、学習管理または マーケティングオートメーションソフトウェアのRFPにおいて、AI生成コンテンツ機能を必須要件として記載するケースが増えており、合成メディアがパイロットプロジェクトから本番グレードのツールへと昇格していることを示しています。

クラウドベースGPUの価格対性能比の向上による採用加速

NVIDIAのH100リリースと今後のB200ラインにより、2024年からフロップあたりの価格が30〜50%低下し、AWS、Azure、Google Cloud上のスポットインスタンスは弾力的なワークロードの変動コストをさらに60〜80%削減しています。この下降スパイラルにより、高度な生成タスクが民主化され、中堅企業は設備投資の重いGPUクラスターなしに高解像度アバターのプロトタイプを作成できます。チップメーカーの生産量増加とクラウドプロバイダーの効率改善が好循環を強化し、フォーチュン500の予算を超えて総アドレス可能ベースを拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 知的財産の曖昧さ | −1.4% | 米国の著作権環境 | 中期(2〜4年) |

| ディープフェイクによる偽情報の脅威 | −1.1% | 米国およびカナダの規制当局の精査 | 短期(2年以内) |

| ドメイン固有データセットの限界 | −0.8% | 特化したグローバルの垂直市場 | 長期(4年以上) |

| 中小規模プレイヤーにとっての高い計算コスト | −0.7% | ハイパースケール能力を欠く新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

知的財産所有権の曖昧さ

Lehrman対Lovoおよび音楽業界の訴訟は、AI生成の音声の外見に関するグレーゾーンを露呈し、CFOや法務チームが展開を拡大する前に補償条項を要求するよう促しています。スタートアップ企業は、エスカレートするデューデリジェンスチェックリストを満たすために、トレーニングデータを透明にライセンスし、出所メタデータを埋め込むことに奔走しています。法的不確実性は、IPの失敗がブランドエクイティと収益ストリームを危険にさらす高価値フランチャイズでの実験を凍結させており、特に北米合成メディア市場を支えるエンターテインメントおよび広告の垂直市場において顕著です。

ディープフェイクによる偽情報の脅威の増大

ELVIS法のような法律やプラットフォームポリシーは開示ラベルを義務付け、ベンダーに検出および電子透かしレイヤーの統合を強制し、エンジニアリングのオーバーヘッドを増大させています。ブランドは評判リスクを考慮し、合成メディアを内部学習や管理された広告ネットワークに限定することが多くなっています。コンプライアンスワークフローは複雑さにおいてクリエイティブパイプラインに匹敵するようになり、競争の場は堅牢なガバナンススタックを持つプロバイダーに有利に傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メディアタイプ別:動画の優位性と音声の加速

動画ベースの生成は2024年の北米合成メディア市場シェアの35.61%を獲得し、企業向け学習モジュール、マーケティング解説動画、および高コストの現地撮影を回避する仮想セットに支えられています。企業は大幅なコスト削減と反復の高速化を報告しており、動画が合成コンテンツ展開のデフォルトの入口として強化されています。並行して、音声セグメントは規模は小さいものの、CAGR 9.84%で急成長しています。音声クローニングは多言語および感情的な変化をカバーするようになり、グローバルブランドの大規模なローカライゼーションを解放しています。ElevenLabsの33億米ドルの評価額での1億8,000万米ドルの資金調達は、リアルな音声がコンシューマーおよびエンタープライズアプリケーションの両方にとって普遍的なインターフェースになるという投資家の信念を示しています。[2]ElevenLabsプレス、「シリーズBで1億8,000万米ドルを調達」、Elevenlabs.io、elevenlabs.io

今後5年間で、統合された音声・動画パイプラインが競争上の必須要件として浮上します。プラットフォームは同期された合成音声をジェスチャーアバターに重ね合わせ、eコマース、ヘルプデスク、および広告システムに接続できるターンキーのスポークスパーソンアセットを生成します。制作フレームワークが標準化されるにつれて、クロスモーダルソリューションに関連する北米合成メディア市場規模はスタンドアロンのサイロを凌駕し、ベンダーは不足している機能を取得またはパートナーシップで補うよう促されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:生成AIのリーダーシップが自然言語処理の挑戦に直面

生成拡散エンジンは2024年収益の44.56%を支配し、フォトリアリスティックな画像、シネマティックビデオ、および手続き型環境を通じて北米合成メディア市場規模を支えています。しかし、自然言語処理はCAGR 9.91%を記録すると予測されており、視覚的には印象的でも意味的には浅いアセットに文脈的理解を挿入しています。Cohereの55億米ドルの評価額は、シーン構成、ダイアログ、および多言語字幕を指示できるドメイン調整済み言語モデルに対する企業の需要を強調しています。この期間を通じて、競争上の差別化は生のピクセル忠実度からナラティブの一貫性とブランドアラインメントへとシフトします。

収束はすでに見えています。AdobeのSynthesiaへの投資は、クラシックなクリエイティブスイートのツールとAI生成を融合させ、デザインチームとアルゴリズムレンダリングエンジン間のシームレスな引き渡しを約束しています。音声合成モデルは圧縮の革新を続け、より低い計算フットプリントでほぼ人間に近い出力を達成し、モバイルおよびエッジ展開シナリオを拡大しています。一方、AR・VR中心の生成的敵対的ネットワークはニッチなインタラクティブショーケースに対応していますが、ハードウェアの大量普及を待っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ゲームの急増がメディアの優位性に挑戦

メディアおよびエンターテインメントは2024年収益の27.46%を占めましたが、ゲームおよびメタバースのパイプラインは2030年にかけてCAGR 10.11%で上回るペースで成長しています。スタジオはAIアバターと手続き型ワールドを活用してビルドサイクルを短縮しながらプレイヤー体験を個別化し、線形コンテンツから予算を引き離しています。デジタルヒューマン経済は成長が見込まれており、映画、インタラクティブメディア、およびブランドの企業体験を横断する超リアルなキャラクターへの持続的な需要を示しています。広告支出もマイクロターゲティングが従来の撮影に対してROIポジティブであることが証明されるにつれて合成メディアに傾いています。

ヘルスケア、教育、およびライフサイエンスは、患者教育や多言語インストラクター主導のシナリオのために合成シミュレーションを採用し、専門人材の不足を緩和しています。絶対的な金額では小さいものの、これらの規制された垂直市場は、ベンダーがコンプライアンスの障壁を乗り越えると粘着性の高い長期契約を提供し、周期的なエンターテインメント予算の中で収益を安定させます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2024年の北米合成メディア市場規模の85.12%を占め、密度の高いハイパースケールデータセンター、豊富なベンチャーキャピタル、シリコンバレーおよびシアトルのAI人材クラスターに支えられています。連邦政府のガイダンスは州レベルの法令と共存しており、例えばカリフォルニア州のディープフェイク開示規則が国家的な運用基準を形成しています。NetflixなどのストリーミングジャイアントはAIベースのパイプラインをエンドツーエンドで統合し、スタジオグレードの映像技術を維持しながらコストを削減しており、国内需要ループを強化しています。

カナダはCAGR 10.15%で成長しており、4億5,000万カナダドルの汎カナダAIイニシアチブのような進歩的なAI戦略、学術パイプライン、およびトロントの活発なスタートアップエコシステムから恩恵を受けています。バイリンガルの義務が多言語音声および字幕ソリューションへの需要を促進し、地元の放送局やeラーニングプロバイダーを合成吹き替えに向かわせています。Cohereの地元での存在がタレントの定着を支え、コンテンツパイプライン内で高度な自然言語処理を展開する関連ベンチャーを育成しています。

メキシコは新興ながら高いポテンシャルを持つノードとして残っています。国内のGPU容量の限界により、企業は国境を越えたクラウド契約を結び、米国およびカナダの合成メディアベンダーとつながっています。スペイン語話者の人口は、ローカライゼーションエンジンが成熟すれば中南米市場への足がかりを提供します。

競争環境

競争環境は、メガキャップのクラウドプロバイダーと機敏な専門スタートアップの両方を特徴としています。水平型プラットフォームは、ブランディングコントロールを備えたテキスト、音声、動画生成を組み合わせた統合スタックを強調しています。既存企業は独自のデータコーパスとカスタムシリコンを活用して企業アカウントを囲い込み、新規参入者は画期的な効率性または垂直市場固有のモジュールを通じて足がかりを確保しています。2024〜2025年の戦略的動向には、AdobeのSynthesiaへの出資によるAI動画のCreative Cloudへの統合、およびDNEGのBrahmaによるMetaphysicの買収によるVFXの遺産とAI生成能力の融合が含まれます。[3]Brahma Communications、「BrahmaがMetaphysicの買収を発表」、Dneg.com、dneg.com

資金調達の勢いは依然として活発ですが、投資家は防御可能なIPと企業への参入戦略を優先しています。モデルホスティングコストが参入障壁として機能し、マルチテナント推論アーキテクチャを持つ企業に有利に働いています。ポイントソリューションベンダーが流動性またはスケールを求める中で統合が加速しており、ConnatixとJW Player間の動画広告技術の合併協議がその証拠です。コンプライアンスラッパーとドメインデータが持続的な差別化をもたらす規制された分野にはホワイトスペースが残っています。

サプライヤーの総数は依然として多いものの、上位層の収益集中度は中程度であり、既存のクラウド三強と一握りのAIスタジオがライオンシェアを獲得しています。モデルのオープン性対独自制御は戦略的な分岐点を構成しており、Cohereのアヤ23のようなオープンウェイトリリースはコミュニティのマインドシェアを構築し、クローズドソースモデルはプレミアム企業マージンを目指しています。

北米合成メディア産業リーダー

DeepBrain AI

ElevenLabs

Colossyan Inc.

Adobe Inc.

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:イーロン・マスクのAIベンチャーは、iOSアプリのSuperGrokおよびPremium+ Xサブスクライバー限定で、画像および動画ジェネレーターであるGrok Imagineを開始しました。GrokをMuskの大胆で無検閲のAIというビジョンに忠実に、このジェネレーターはユーザーがNSFWコンテンツを作成できるようにします。

- 2025年4月:戦略的な動きとして、AdobeのベンチャーキャピタルアームはイギリスのAIスタートアップであるSynthesiaに非公開の資金を投入し、動画制作におけるAIの変革的な可能性への信念を示しました。このパートナーシップは「戦略的」と位置づけられていますが、Adobeは具体的な財務的または商業的詳細を開示しないことを選択しました。

- 2025年1月:D-IDはCreative Studioに最新機能「シーン」を発表し、マルチシーン動画の制作プロセスを合理化しました。この機能強化により、ユーザーは単一のプロジェクト内で包括的なナラティブを構築でき、それぞれ独自のアバター、背景、コンテンツ要素を持つ最大10の異なるシーンを統合できます。

北米合成メディア市場レポートの範囲

| 音声ベース合成メディア |

| 画像ベース合成メディア |

| テキストベース合成メディア |

| 動画ベース合成メディア |

| 生成AI |

| コンピュータグラフィックスおよびビジュアルエフェクト |

| 自然言語処理 |

| 音声合成と認識 |

| その他の技術(ARおよびVR、生成的敵対的ネットワーク) |

| メディアおよびエンターテインメント |

| 広告およびマーケティング |

| ゲームおよびメタバース |

| eコマースおよび小売 |

| 教育およびトレーニング |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー産業(不動産、ホスピタリティ、その他) |

| 米国 |

| カナダ |

| メキシコ |

| メディアタイプ別 | 音声ベース合成メディア |

| 画像ベース合成メディア | |

| テキストベース合成メディア | |

| 動画ベース合成メディア | |

| 技術別 | 生成AI |

| コンピュータグラフィックスおよびビジュアルエフェクト | |

| 自然言語処理 | |

| 音声合成と認識 | |

| その他の技術(ARおよびVR、生成的敵対的ネットワーク) | |

| エンドユーザー産業別 | メディアおよびエンターテインメント |

| 広告およびマーケティング | |

| ゲームおよびメタバース | |

| eコマースおよび小売 | |

| 教育およびトレーニング | |

| ヘルスケアおよびライフサイエンス | |

| その他のエンドユーザー産業(不動産、ホスピタリティ、その他) | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2030年における北米合成メディア市場の予測値は?

市場は2030年までに37億9,000万米ドルに達すると予測されており、CAGR 9.82%を反映しています。

現在収益でリードしているメディアタイプはどれですか?

動画ベースの合成コンテンツは2024年に35.60%の市場シェアでリードし、仮想制作とトレーニング動画への需要に牽引されています。

カナダが最も成長の速い国別セグメントである理由は何ですか?

政府のAIプログラム、バイリンガルコンテンツのニーズ、および強力な研究エコシステムがカナダのCAGR 10.15%の軌跡を支えています。

最も急速に拡大しているエンドユーザーの垂直市場はどれですか?

ゲームおよびメタバースアプリケーションは、AI生成アバターとイマーシブワールドへの需要により、CAGR 10.11%で成長しています。

企業展開に最も影響を与える法的課題は何ですか?

AI生成コンテンツの著作権所有権に関する曖昧さが、企業により強力な補償とガバナンスを求めるよう促しています。

最終更新日: