北米オーガニック廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

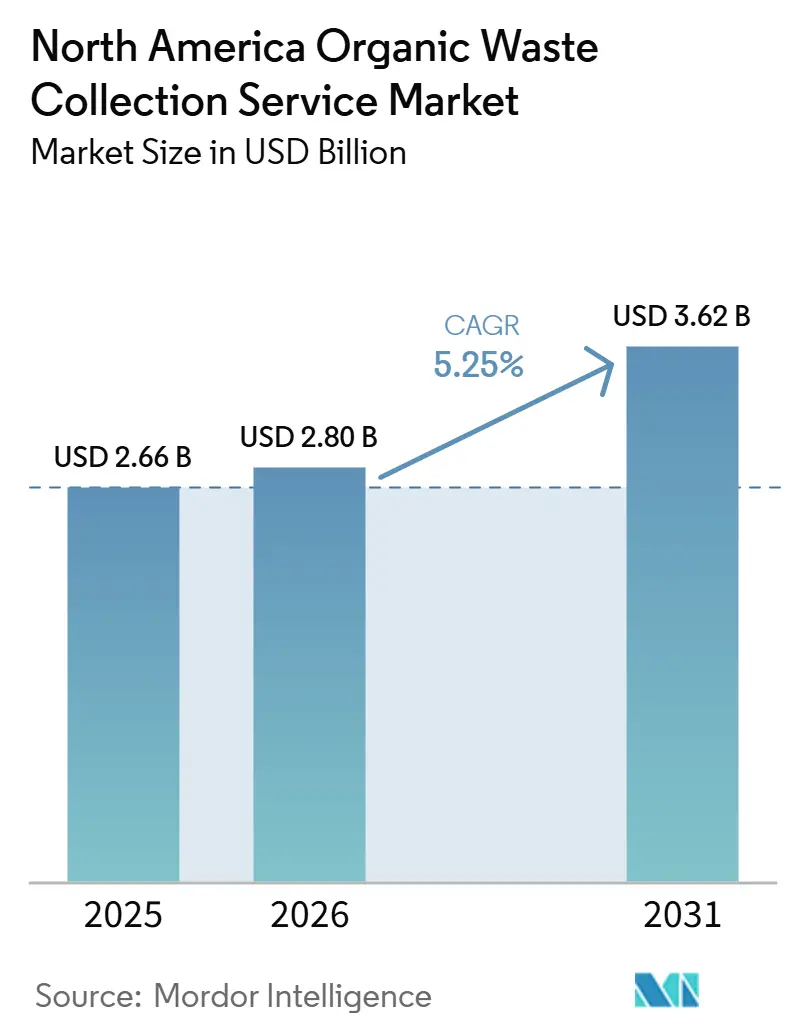

| 基準年の市場規模 (2025) | 2.66 十億米ドル |

| 市場規模 (2026) | 2.80 十億米ドル |

| 市場規模 (2031) | 3.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米オーガニック廃棄物収集サービス市場分析

北米オーガニック廃棄物収集サービス市場規模は2025年に26.60億米ドルと評価され、2026年の28.00億米ドルから2031年には36.20億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.25%です。

北米オーガニック廃棄物収集サービス市場の成長は、クリーン燃料基準、連邦生産税額控除、および需要を支える最終的なEPA量要件からの政策的追い風を反映しています。これらは再生可能天然ガス(RNG)経路への需要を固定化します。自治体の気候計画と発生源分別義務化は複数年にわたるトン数を確保し、住宅および商業収集の路線密度と資産稼働率を向上させます。事業者は自動化とビンレベルデータを拡大し、労働リスクと燃料価格変動に対応しながら、ゼロエミッション規制に向けてフリートを整備しています。自治体が予算制約と有機廃棄物転換目標および施設供給コミットメントのバランスを取る中、ターゲット型買収とRNG統合パートナーシップを通じた統合が続いています。

主要レポートのポイント

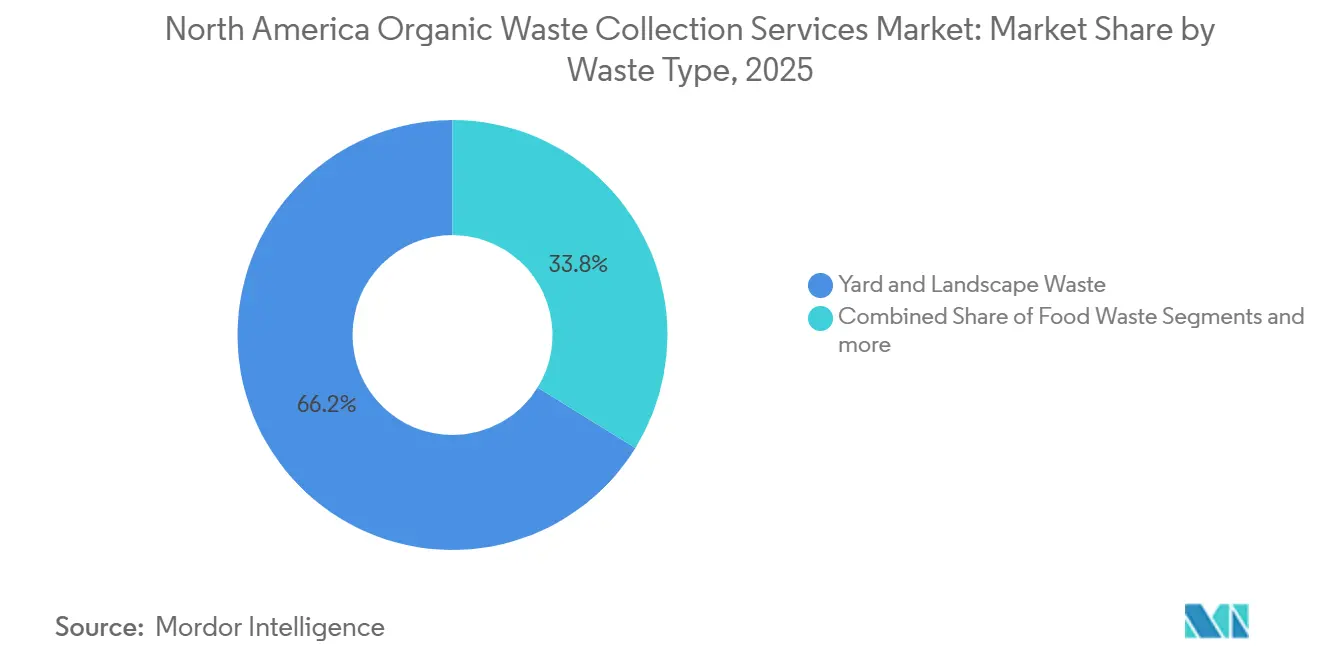

- 廃棄物タイプ別では、庭・景観廃棄物が2025年の北米オーガニック廃棄物収集サービス市場シェアの66.2%を占めてトップとなり、食品廃棄物は2031年までに6.89%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅収集が2025年の北米オーガニック廃棄物収集サービス市場規模の74.3%を占め、商業は2031年までに7.62%のCAGRで成長すると予測されています。

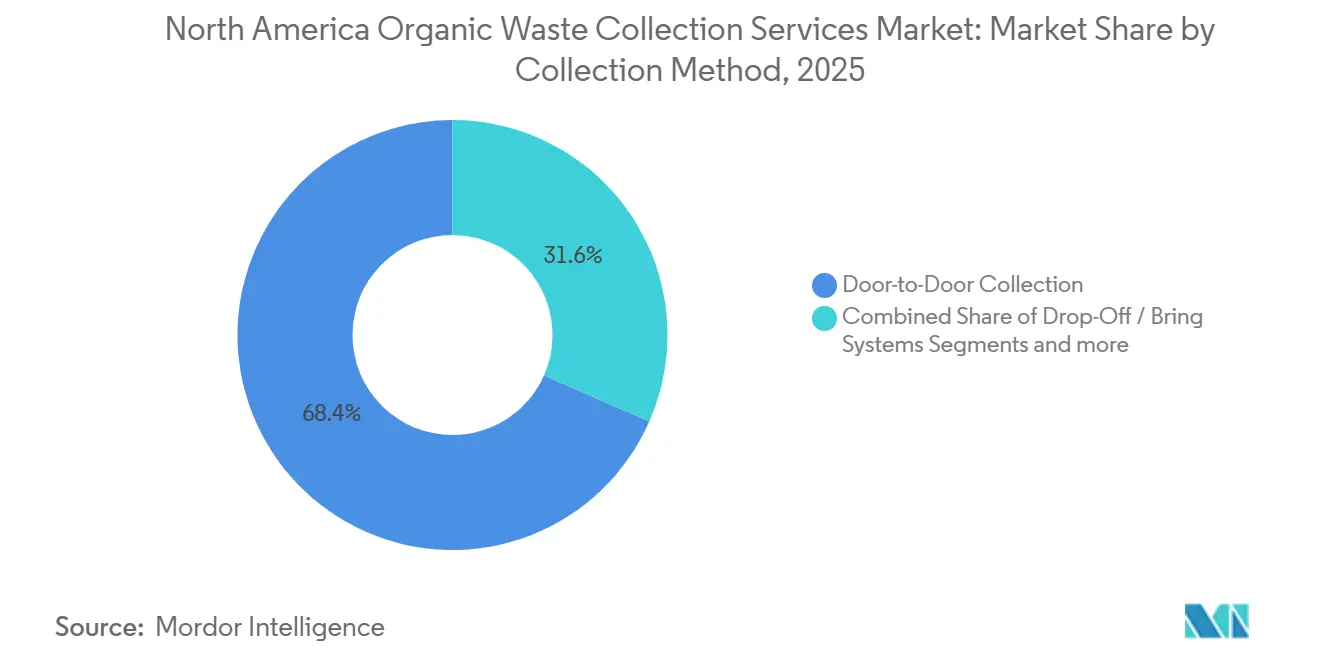

- 収集方法別では、戸別収集が2025年に68.4%を占め、2031年までに7.91%のCAGRで拡大する見込みです。

- 技術・機器別では、完全自動化システムが2025年に60.7%を占め、2031年までに8.49%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年に79.3%のシェアでトップとなり、メキシコが2031年までに6.35%のCAGRで最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米オーガニック廃棄物収集サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機廃棄物からエネルギーへの転換を支援する低炭素燃料基準クレジット | +2.0% | カリフォルニア州、オレゴン州、ワシントン州 | 短期(2年以内) |

| 有機廃棄物からの再生可能天然ガス(RNG)生産に対する連邦・州のインセンティブ | +1.8% | 米国、カナダ(TIERの下で新興) | 中期(2~4年) |

| 埋立地からのメタン排出削減を目標とする自治体気候行動計画 | +1.5% | トロントおよびクリーブランドをリーダーとする北米 | 長期(4年以上) |

| 連邦気候・インフラ資金調達プログラムを通じたインフラ投資 | +1.2% | 米国、公平性重視コミュニティ | 長期(4年以上) |

| カーブサイドオーガニック廃棄物収集に対する消費者意識の高まりと需要 | +0.9% | 北米の都市部および郊外 | 中期(2~4年) |

| 大規模排出者向け食品廃棄物寄付税制優遇措置 | +0.4% | 全米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有機廃棄物からエネルギーへの転換プロジェクトを支援する低炭素燃料基準クレジット

カリフォルニア州、オレゴン州、ワシントン州における州レベルの低炭素燃料基準(LCFS)プログラムが、北米オーガニック廃棄物収集サービス市場の成長を牽引しています。これらのプログラムは、再生可能天然ガス(RNG)および有機廃棄物からエネルギーへの転換プロジェクトに財政的インセンティブを結びつけています。LCFSクレジットメカニズムを通じて、廃棄物管理事業者は食品廃棄物、農業廃棄物、および都市有機廃棄物をバイオガスおよび低炭素輸送燃料に転換することで追加収益を生み出しています。カリフォルニア州は、LCFSフレームワークと有機廃棄物転換に関する上院法案1383の義務化を持ち、最前線に立っています。これらの取り組みは、自治体と民間事業者が食品廃棄物収集および嫌気消化インフラを強化する動機付けとなっています。一方、オレゴン州とワシントン州の並行するクリーン燃料政策は、有機廃棄物回収と再生可能エネルギー生産への投資を促進しています。LCFSクレジットが収益化されることで、有機廃棄物収集・処理企業の財務的実行可能性が高まります。この後押しにより、発生源分別有機廃棄物プログラムの採用が加速し、今後2年間で米国西部全体の短期的な市場成長が促進されています。

有機廃棄物からの再生可能天然ガス(RNG)生産に対する連邦・州のインセンティブ

第45Z条は、GREET(温室効果ガス、規制排出物、および輸送におけるエネルギー使用)ベースのモデルを使用して、有機廃棄物消化経路を含む低炭素輸送燃料に対して2029年まで生産税額控除を提供し、酪農場、廃水処理場、および埋立地ガスのプロジェクト経済性を強化します[1]連邦官報、「第45Z条クリーン燃料生産クレジット」、連邦官報、federalregister.gov。2026年2月に発行された財務省ガイダンスは、家畜糞尿経路の排出率がマイナスになり得ることを明確にし、家畜消化槽のクレジット価値を高め、定義されたオフテイク経路を持つ新規建設の引受けを加速させています。カナダにおける州の支援、例えばアルバータ州のTIERグランドによるTaurus Canada RNGへの助成は、大規模な家畜糞尿からRNGへのプロジェクトの資本リスクを低減する並行した政策整合を示しています。民間開発者は商業運転に移行しており、Clean Energy Fuelsはテキサス州の大規模酪農RNG施設を稼働させ、再生可能燃料基準の下で完全なRIN(再生可能識別番号)適格性を達成しています。ISOフレームワークおよびRFS(再生可能燃料基準)第80部の下での検証はクレジット生成の完全性を維持するのに役立ち、カリフォルニア州が2029年以降に回避メタンクレジットを段階的に廃止するスケジュールは、開発および調達サイクルを前倒しにするタイミングウィンドウを生み出しています。

埋立地メタン排出削減を目的とした自治体気候行動計画

主要都市は有機廃棄物処理能力とRNG生産を企業の排出目標に結びつけており、トロントのグリーンビン処理を拡大し2030年までに150万ギガジュールのバイオガスを達成する計画に示されています。地域計画は、サンマテオ郡のアプローチのように、LCFS便益を恵まれないコミュニティのクリーン輸送プロジェクトに向けるなど、資金調達の整合とゼロエミッションフリートの連携を組み込み、実行を改善します。カナダの小規模自治体は、プロジェクトリスクを低減する国家グリーンファンドと州のインセンティブに支えられ、気候計画の中核的手段として有機廃棄物転換を採用しています。米国の都市戦略には、長期契約と施設融資のための安定した有機廃棄物トン数を構築する機関パイロットと調達コミットメントが含まれています。これらの計画は複数年契約と安定した原料供給を優先し、北米オーガニック廃棄物収集サービス市場を短期的な商品価格変動に対してより強靭にします。

連邦気候・インフラ資金調達プログラムを通じたインフラ投資

米国インフラ投資・雇用法(IIJA)およびインフレ削減法(IRA)の下での資金調達イニシアチブによると、気候レジリエンス、リサイクルインフラ、クリーン輸送、および廃棄物管理への大規模な連邦投資が、北米オーガニック廃棄物収集サービス市場の長期的成長を支援しています。これらのプログラムは、特に恵まれないコミュニティや公平性重視のコミュニティにおける持続可能なインフラ開発に数十億ドルを向けています。連邦資金は、有機廃棄物収集フリート、嫌気性消化施設、堆肥化インフラ、メタン削減イニシアチブ、および再生可能天然ガス(RNG)プロジェクトへの投資を支援します。自治体と廃棄物事業者は、廃棄物転換システムを近代化し有機廃棄物リサイクル能力を拡大するために、グラントと気候重視の資金調達プログラムをますます活用しています。さらに、環境正義とコミュニティ重視のインフラプログラムは、低所得および歴史的に恵まれない地域における持続可能な廃棄物管理システムの展開を加速させています。長期的には、これらの投資は収集インフラを強化し、埋立地転換率を改善し、米国全体での有機廃棄物収集サービス市場の継続的な拡大を支援すると期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低密度郊外・農村地域における高い収集・処理コスト | -1.4% | 農村部の米国およびカナダ | 長期(4年以上) |

| 嫌気性消化・堆肥化施設の能力不足 | -1.2% | 米国北東部・中西部、プレーリー州 | 中期(2~4年) |

| 自治体の予算制約と競合する優先事項 | -0.8% | 財政的ストレスを抱える北米の自治体 | 中期(2~4年) |

| 義務的収集プログラムなしでの低参加率 | -0.7% | 義務化のない郊外・農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低密度郊外・農村地域における高い収集・処理コスト

一部の地区では2022年以降、処理手数料と廃棄コストが急増しており、料金圧力が高まり、収益調整なしにはサービス拡大が制限されています[2]カユコス衛生地区、「新固形廃棄物料金調整方法論および2025年料金」、カユコス衛生地区、cayucossanitarydistrict.gov。カリフォルニア州の州義務化とゼロエミッションフリート規則はコストを増加させ、密度の優位性を欠く疎な路線での資本サイクルを圧縮します。都市路線ではデータツールを使用して不要な停車を削除することで燃料と労働力を削減できますが、農村部へのセンサーと路線最適化の展開は距離と参加率の変動により節約効果が小さくなります。連邦グラントはプロジェクトの立ち上げを支援しますが、限られた資金をめぐる競争は、孤立した農村パイロットよりも規模が大きくスケーラブルな提案を優遇する傾向があります。このコスト構造は、北米オーガニック廃棄物収集サービス市場内の低密度市場でのプログラム展開を遅らせています。

嫌気性消化・堆肥化施設の能力不足

大気、固形廃棄物、水プログラムにわたる許可の複雑さが新しい嫌気性消化プロジェクトを遅らせ、開発前のタイムラインとコストを増加させます。施設火災などのイベントによる能力の混乱は地域の処理オプションを排除し、長距離輸送ロジスティクスを強いることで収集経済性を損ないます。EPAは、適格農場と廃水処理場のうち消化槽を運営しているのはごく一部に過ぎず、独立型食品廃棄物消化槽の数は商業ストリームを大規模に吸収するには依として少なすぎると指摘しています。自治体は近期予算での手頃な価格を優先するために有機廃棄物施設のアップグレードを延期することがあり、それにより供給成長が遅れ転換目標が遅延します。これらの制約は処理能力を制限し、北米オーガニック廃棄物収集サービス市場における近期のトン数成長を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:庭廃棄物の優位性の中で食品廃棄物が勢いを増す

庭・景観廃棄物は2025年の収集量の66.2%を占め、食品廃棄物は義務化とRNGクレジット価値が高エネルギー原料を優遇する中、2031年までに6.89%のCAGRで成長する見込みです。北米オーガニック廃棄物収集サービス市場は、食品廃棄物ストリームがLCFSおよびRFSフレームワークの下で回避メタンと燃料クレジットを解放することで恩恵を受け、それにより改善されます。事業者は汚染管理を改善し嫌気性消化プラントに供給するための脱包装に投資しており、それにより燃料生産量を拡大し消化残渣製品と処理収益のオフテイクの確実性を高めています。大規模排出者に適用される州レベルの有機廃棄物分別義務化は早期採用者を超えて拡大し続けており、商業・機関食品廃棄物転換に複数年の上昇をもたらします。農業残渣は分散した供給と季節性により小さなシェアにとどまっていますが、TIERグラントに支えられた共同設置の家畜糞尿プロジェクトが処理量と地域RNG供給を追加しています。

食品廃棄物のメタン収率とクレジット強度は、オフテイクを確保し、チッピング手数料を安定させ、北米オーガニック廃棄物収集サービス市場の運搬業者に長期契約を生み出すことができる統合脱包装・消化施設に資本を引き付けます[3]米国バイオガス協会、「WMが1.31億米ドルのRNG施設を開設」、米国バイオガス協会、americanbiogascouncil.org 。ニッチなバイオソリッドと産業副産物は、発電と炭素便益を支援する高度な乾燥・転換技術を通じて価値化されています。庭廃棄物プログラムは自治体サービスの基盤であり続けますが、低エネルギー原料に付随する政策インセンティブが少ないため、その成長ペースは食品廃棄物より遅くなっています。時間の経過とともに、交差汚染管理と教育が転換品質を改善し、北米オーガニック廃棄物収集サービス産業における処理コストの低下と回収率の向上を支援します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業が住宅の成長を上回る

住宅収集は2025年に74.3%を占め、北米オーガニック廃棄物収集サービス市場を支える自治体契約とサブスクリプション密度を反映しており、商業は2031年までに7.62%のCAGRで拡大すると予測されています。大規模排出者に対して処理施設からめられた距離内での食品残渣分別を義務付ける規制は需要を正式化し、任意のパイロットを契約サービス量に転換します。商業・機関施設は、標準化されたカートサイズとサービスレベルに対して、行動と手数料を導く重量追跡と汚染指標で対応します。大手小売業者とメーカーは、環境成果とコスト予測可能性を確保するために直接処理とRNGオフテイクの連携を構築しており、商業パイプラインの可視性を強化しています。住宅の成長は利便性とアウトリーチに依存しており、認識を繰り返しの排出に転換するプログラム設計が北米オーガニック廃棄物収集サービス市場の転換パフォーマンスを改善できます。

商業量はまた、汚染パターン、サービス頻度、および実行可能なコンテナオプションを決定するフロアプラン密度とバックオブハウスワークフローの影響を受けます。産業食品加工については、オンサイト脱包装と直接注入施設が予測可能なスループットを可能にし、投資と安定したチップ料金を支援します。住宅プログラムは地域気候戦略の中核であり続けます。庭廃棄物と教育資材とバンドルされると、北米オーガニック廃棄物収集サービス産業の路線経済性を改善するスケールを提供できます。予測期間にわたって、商業の勢いはパーセンテージ面で住宅の成長を上回りますが、住宅は総量への最大の貢献者であり続けます。

収集方法別:戸別収集の優位性と自動化の進展

戸別収集は2025年に68.4%を占め、北米オーガニック廃棄物収集サービス市場全体の自治体サービスモデルとサブスクリプションベースのサービスに支えられ、2031年までに7.91%のCAGRで成長すると予測されています。ビンレベルの識別、カメラサポート、および重量データを備えた自動・半自動路線は接触を減らし監査可能性を向上させ、パフォーマンスベースの契約と汚染手数料を可能にします。スマートビンとセンサーは予測モデルと組み合わせると走行距離を削減し顧客サービスを改善できますが、経済性は密度と地理によって異なります。ドロップオフシステムはニッチであり、戸別収集の密度を達成することが難しいレクリエーションまたは季節的なサイトに最も適しています。これらのパターンは、技術アップグレードが収集トンあたりのコストを改善する中、北米オーガニック廃棄物収集サービス市場における戸別収集の中心的役割を強化します。

義務化されたフリート移行タイムラインは収集方法の選択と資本配分に影響を与え、大都市でのパイロットは広範な展開前に路線タイプ全体のパフォーマンスをテストしています。郊外地域では、半自動サービスが労働節約と低い初期設備コストのバランスを取り、道路設計や資金がアップグレードを制限する場所では手動収集が続いています。カーブサイド有機廃棄物とデータレポートを統合することで、自治体が転換率、排出率、汚染を追跡するのに役立ち、パフォーマンスインセンティブと路線統合を支援します。時間の経過とともに、一貫したデータストリームはオフテイク契約への信頼を構築し、北米オーガニック廃棄物収集サービス市場における収集頻度と処理能力の整合を支援します。

技術・機器別:自動化が効率を促進し、フリートの電動化が加速

完全自動化システムは2025年に60.7%を占め、北米オーガニック廃棄物収集サービス市場における路線時間を圧縮し運営コストを低下させるRFID、ビン計量、および最適化ツールへのシフトを反映し、2031年までに8.49%のCAGRで拡大すると予測されています。ケーススタディは、エンドツーエンドのトレーサビリティ、請求精度、および大規模な汚染削減に対するビンレベル識別とデータプラットフォームの影響を検証しています。複数の管轄区域でのフリート電動化パイロットが進行中であり、排出を削減し都市路線の騒音を低減するユーティリティリベートとIRA資金によるクリーン車両プログラムに支えられています。半自動プラットフォームは、安全性や人間工学的利点を犠牲にすることなく予算制約を管理する中規模都市に引き続き関連性があり、労働条件が厳しくなる中で手動システムは減少しています。処理ハブでのAI対応選別・転換技術は、有機廃棄物を含む混合都市ストリームを処理することで転換を削減し炭素成果を支援できます。

継続的なテレマティクスと資産健全性データはダウンタイムを削減し予測保全を支援し、路線完了の信頼性を高めます。電動ごみ収集車は初期コストが高くなりますが、インセンティブとスマート充電と組み合わせると、ライフサイクル経済性が政策目標と調達サイクルに整合できます。収集・処理システム全体でAPIを標準化する事業者は複数のベンダーからのデータを統合でき、都市ダッシュボードと透明なレポートを支援します。これらのシフトは北米オーガニック廃棄物収集サービス市場全体のコスト可視性を高め、クリーン燃料クレジット制度の下でのスケーリングに向けてフリートを準備します。

地域分析

米国は2025年の北米オーガニック廃棄物収集サービス市場シェアの79.3%を占め、収集経済性をRNG収益化経路と整合させる州義務化と連邦インセンティブに支えられています。国家・州プログラムは新しい有機廃棄物処理能力とRNG施設に資金を提供し、オフテイクの信頼性を高め長期運搬契約を支援しています。処理・廃棄コストの上昇は自治体予算を圧迫しており、サービスレベルを維持するための路線密度、契約設計、および汚染管理の重要性が増しています。許可の複雑さと環境正義審査は、特に北東部と中西部での新しい消化・堆肥化施設のタイムラインを延長します。2026年から2031年にかけて、ユーティリティ相互接続とクリーン燃料市場は北米オーガニック廃棄物収集サービス市場のスループットを安定させる重要な需要アンカーであり続けます。

カナダは2025年に小さなシェアを保持していますが、有機廃棄物転換とRNGを優先行動として掲げる州のインセンティブと自治体の気候目標から明確な勢いを示しています。アルバータ州の家畜糞尿消化のためのTIER資金は能力を追加し、ガスシステムに直接接続できるスケーラブルな地域モデルを実証しています。カルガリーなどの都市は連邦・自治体資金の支援を受けて堆肥化・消化のフットプリントを拡大しており、カーブサイドおよび商業プログラムの長期能力を高めています。バイオチャーと堆肥市場を統合する契約もカナダ西部に見られ、リスクを分散し地域の土壌製品の価値ストリームを生出しています。ブリティッシュコロンビア州の電動収集フリートは、ユーティリティリベートとインフラグラントが有機廃棄物サービス目標と整合するゼロエミッション移行を加速できることを示しています。

メキシコは、国境を越えた45Z原料の適格性と主要都市での有機廃棄物転換への関心の高まりに支えられ、2031年までに6.35%のCAGRで最も速い成長を記録しています。国内処理能力は小さなベースから拡大しており、北米燃料クレジット制度との整合が消化プロジェクトに供給できる有機廃棄物収集ネットワークの価値を高めています。大都市でのパイロットカーブサイドおよびドロップオフプログラムがサービスモデルを形成し、新施設の投資ケースはユーティリティパイプラインまたはフリート燃料契約と統合されると改善されます。環境正義の優先事項は米国とカナダでの施設立地を形成しており、計画が進化するにつれてメキシコの自治体でも同様のテーマが浮上しています。これらのトレンドは、メキシコを北米オーガニック廃棄物収集サービス市場内の成長の新興貢献者として位置付けています。

競争環境

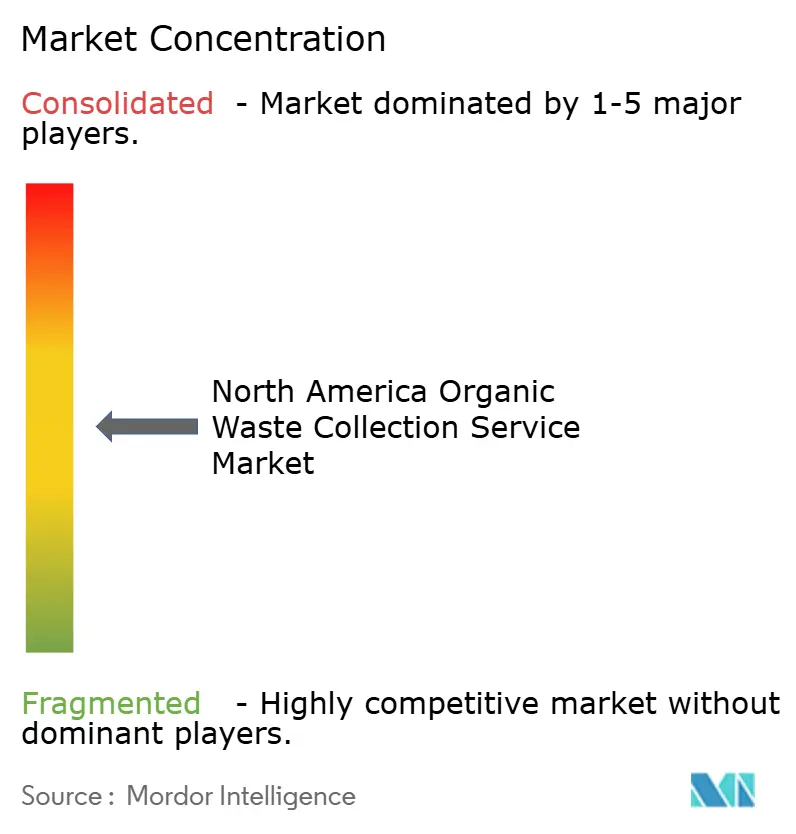

北米オーガニック廃棄物収集サービス市場は中程度に分散しており、主要な統合運搬業者が路線密度と埋立地ガスからRNGへの資産を活用する一方、専門開発者はクリーン燃料市場に結びついた脱包装・消化ハブを追求しています。大手既存企業は、収集量をパイプライン品質ガスに転換してユーティリティ販売またはフリート使用に供するパートナーシップを通じてRNGフットプリントを拡大しています。カリフォルニア州のLCFS変更とフリート電動化規則は意思決定タイムラインを圧縮しており、資本へのアクセスと収益変動性を低減する構造化されたオフテイクを持つ事業者を優遇します。この背景の中、競争はサービスコスト、データ透明性、および収集を処理・燃料経路と統合する能力へとシフトしています。

専門プレイヤーは脱包装、商業フードサービスへの注力、およびサブスクリプションモデルを使用して、義務化が新しいまたは不均一な場所での成長を取り込んでいます。コミュニティスケールのプロジェクトは、地域の経済的便益と雇用創出が立地・許可を支援しながら強靭なエンドマーケットを可能にする方法を示しています。最近の買収は全国的な有機廃棄物フットプリントを拡大し、長期運営の消化サイトを標準的な実践とデータシステムをスケールできる大規模ネットワークに取り込んでいます。サブスクリプションベースの住宅事業者は支払い意欲と高いサービス信頼性を検証しており、自治体がプログラム拡大を正当化し汚染管理に投資するのに役立っています。

技術採用は路線経済性と品質成果において事業者を差別化し、AI対応処理は混合廃棄物ストリーム内の収集有機廃棄物の転換価値を高めます。電動フリートはパイロットからユーティリティ支援による段階的展開へと移行しており、充電インフラと総所有コストが改善するにつれて調達はスケールする可能性が高いです。直接小売・メーカーパートナーシップはコミットされた原料と収益を提供し、開発者が新しい消化能力を融資し収益を高めるクリーン燃料クレジットを確保するのに役立ちます。これらの競争的動きは、統合プラットフォームとデータ駆動型専門家が北米オーガニック廃棄物収集サービス市場でシェアを獲得するよう位置付けています。

北米オーガニック廃棄物収集サービス産業リーダー

Republic Services

Waste Connections

Recology

Synagro

CompostNow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Divert, Inc.はワシントン州ロングビューに6万6,000平方フィートの統合転換・エネルギー施設を開設しました。これは同州初の施設であり、年間最大10万トンの未販売食品を処理して23万5,000MMBtu(百万英国熱量単位)以上の再生可能エネルギーと45万ポンドの栄養豊富な肥料を生産し、太平洋岸北西部全体のAlbertsons、Fred Meyer、Kroger、Reser's Fine Foods、SafewayにサービスするCascade Natural Gasの配給パイプラインへのRNG注入のための相互接続契約を締結しています。

- 2026年4月:バージニア州ポーツマスの南東部公共サービス局は、AMPとの4億5,000万米ドル、20年契約の下でAI技術を使用した拡張ごみリサイクルプラントを開始し、ハンプトンローズ南部の120万人の住民から年間54万トンの都市固形廃棄物を処理し、AIソーティングにより少なくとも50%を埋立地から転換し、有機廃棄物をバイオチャーに転換します。分析では処理トンあたり0.7トンCO2e以上の回避または除去が示され、年間37万8,000トンCO2eの影響が予測されています。

- 2026年3月:Bulk Handling Systems、Zero Waste Energy、Napa Recycling and Waste Services、およびナパ市は、SMARTFERM プラグフローを使用して年間最大50万ディーゼルガロン相当のCNGを生成するナパリサイクル・堆肥化施設での乾式嫌気性消化・RNG施設を開発するための官民パートナーシップを形成しました。

北米オーガニック廃棄物収集サービス市場レポートの範囲

| 食品廃棄物(消費前・消費後) |

| 庭・景観廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(HoReCa、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| ドロップオフ・持ち込みシステム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動化システム |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 廃棄物タイプ別 | 食品廃棄物(消費前・消費後) |

| 庭・景観廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(HoReCa、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| ドロップオフ・持ち込みシステム | |

| その他 | |

| 技術・機器別 | 手動収集システム |

| 半自動システム | |

| 完全自動化システム | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米オーガニック廃棄物収集サービス市場の2031年までの予測規模と成長率は?

北米オーガニック廃棄物収集サービス市場は2031年までに36.20億米ドルに達し、2026年から2031年にかけて5.25%のCAGRで拡大すると予測されています。

北米の有機廃棄物収集において最も速く成長しているエンドユーザーセグメントはどれですか?

商業が最も速く成長しており、大規模排出者への義務化と企業コミットメントに支えられ、2031年までに7.62%のCAGRが予測されています。

45Z条やLCFSなどの政策は有機廃棄物収集の経済性にどのような影響を与えますか?

第45Z条の生産税額控除とLCFSクレジット期間はRNGプロジェクトの収益とオフテイクの確実性を改善し、収集契約と路線密度を支援します。

北米でどの収集方法がリードしており、その理由は何ですか?

戸別収集は自治体サービスモデルとサブスクリプションにより68.4%のシェアでリードしており、路線あたりの労働力を削減する自動化から恩恵を受けています。

どの地域が最も多くの収益を生み出し、どこで成長が最も速いですか?

米国は2025年の収益の79.3%を占め、メキシコは国境を越えた適格性と新興プログラムに基づき2031年までに6.35%のCAGRで最も速い成長を示しています。

路線効率とコンプライアンスを形成している技術はどれですか?

RFIDビン追跡、車載計量、路線最適化、および電動フリートはコストを削減しゼロエミッション規制に備え、処理サイトのAIは転換を促進します。

最終更新日: