北米モンクフルーツ甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

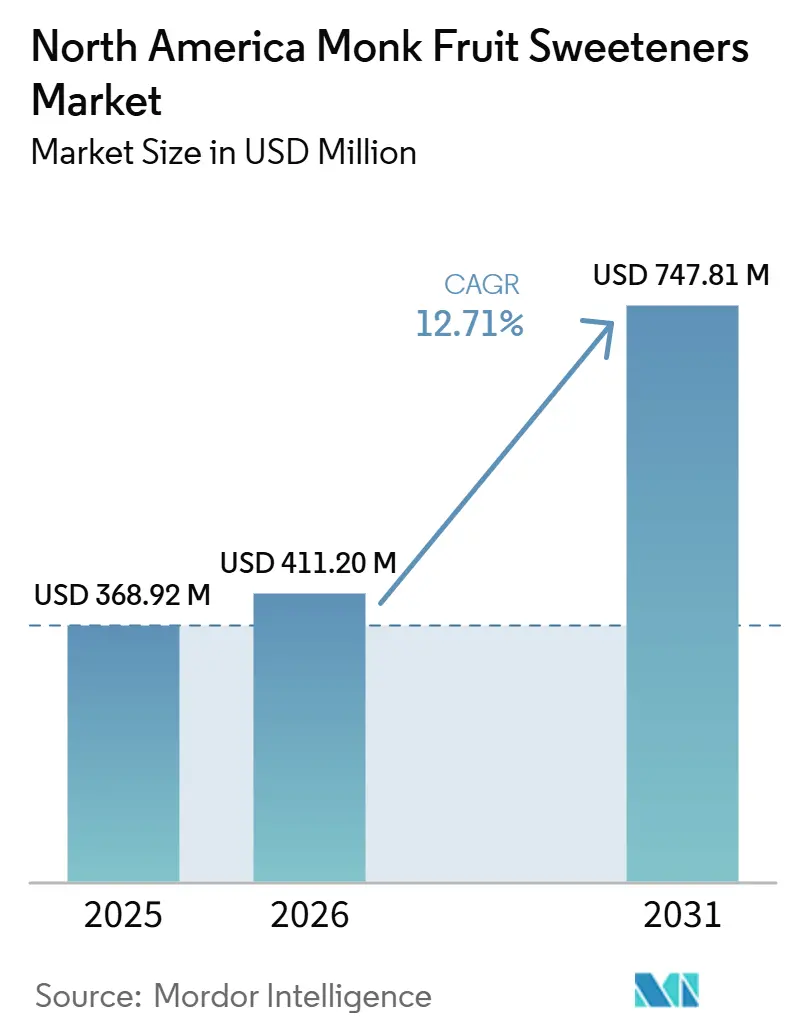

| 基準年の市場規模 (2025) | 368.92 百万米ドル |

| 市場規模 (2026) | 411.20 百万米ドル |

| 市場規模 (2031) | 747.81 百万米ドル |

| 成長率 (2026 - 2031) | 12.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米モンクフルーツ甘味料市場分析

北米モンクフルーツ甘味料市場規模は、2025年の3億6,892万米ドル、2026年の4億1,120万米ドルから、2031年までに7億4,781万米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR12.71%を記録すると予測されています。食品・飲料企業が人工甘味料から天然由来のゼロカロリー代替品へと移行し、クリーンラベルのポジショニングを維持しながら製品の再処方を支援するにつれて、市場は拡大しています。また、FDAが長年にわたりGRAS(一般的に安全と認められる)に分類していることで、一部の新しい成分に引き続き影響を与えている主要な承認障壁が取り除かれており、規制環境も市場を後押ししています[1]出典:米国食品医薬品局、「高強度甘味料」、米国食品医薬品局、fda.gov。需要の伸びがモグロシド原料の供給柔軟性を上回っており、価格は高止まりし、モンクフルーツエキスはステビアやアルロースと比較してプレミアムポジションを維持しています。飲料メーカーは、カロリー削減を支援し、主流のパッケージ製品全体にわたる天然ポジショニングと整合するため、モンクフルーツ甘味料を実用的な再処方オプションとして引き続き評価しています。同時に、市場は二つの主要な競争上の優先事項、すなわち供給の安定性と用途サポートを中心に進化しており、両要因が成分性能と同様に購買者の信頼に影響を与えるようになっています。

主要レポートのポイント

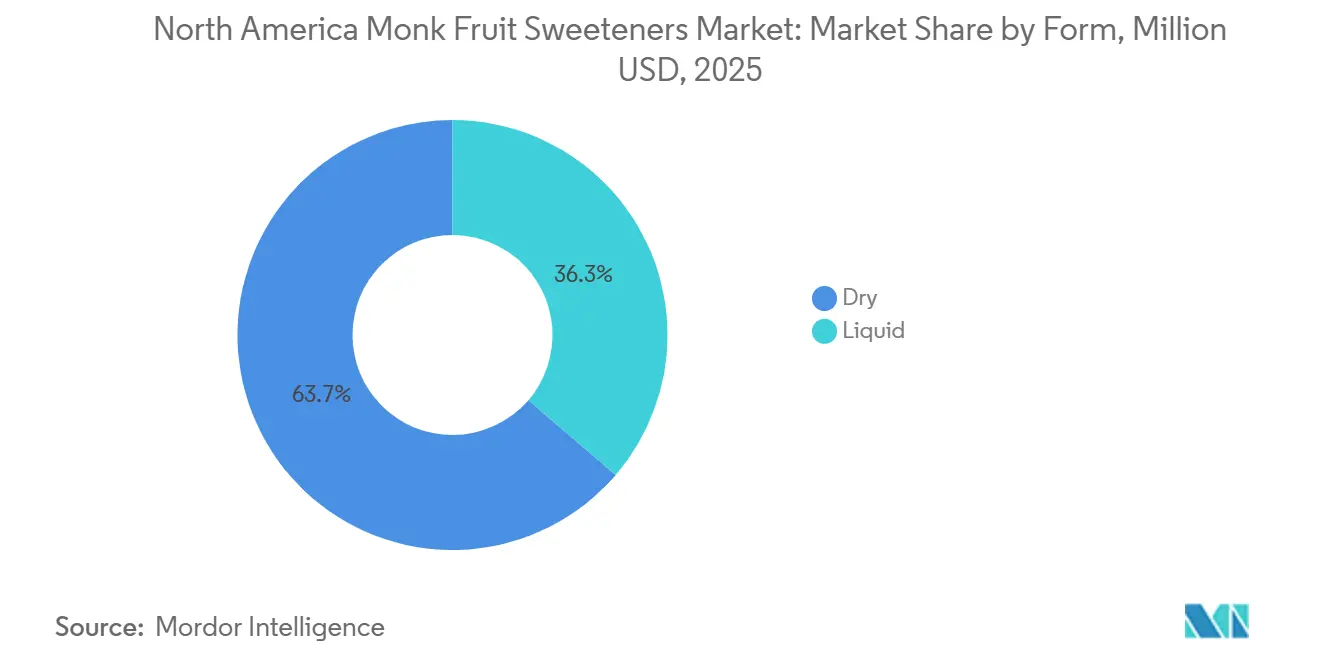

- 形態別では、乾燥モンクフルーツ甘味料が2025年に63.71%のシェアをリードし、液体モンクフルーツ甘味料は2031年にかけてCAGR13.96%で成長すると予測されています。

- カテゴリー別では、従来型モンクフルーツ甘味料が2025年に81.79%のシェアを保持し、オーガニックモンクフルーツ甘味料は2031年にかけてCAGR14.81%で拡大すると予測されています。

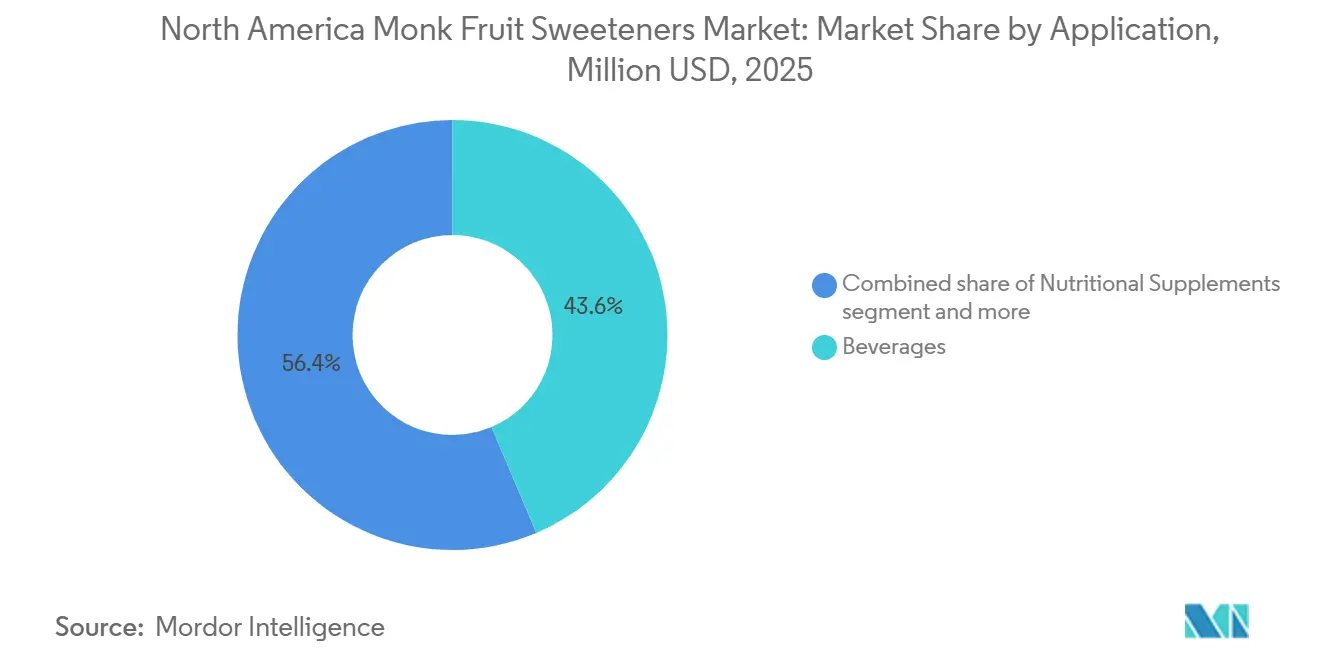

- 用途別では、飲料が2025年のモンクフルーツ甘味料市場規模の43.62%を占め、栄養補助食品は2031年にかけてCAGR13.42%で拡大しています。

- 地域別では、米国が2025年のモンクフルーツ甘味料市場シェアの79.13%を保持し、メキシコは2031年にかけてCAGR13.93%という最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米モンクフルーツ甘味料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料の再処方におけるクリーンラベルの砂糖削減 | +3.2% | 米国とカナダが導 | 中期(2〜4年) |

| 北米の小売およびB2B処方におけるプレミアム天然ゼロカロリー甘味料 | +2.4% | 米国とカナダ | 短〜中期(4年以内) |

| アルロース、ステビア、可溶性食物繊維との高性能ブレンド | +1.5% | 米国(中核)、カナダ(二次) | 中期(2〜4年) |

| ケトジェニック、低炭水化物、糖尿病対応製品への採用 | +1.9% | 米国 | 短期(2年以内) |

| 飲料、乳製品、栄養補助食品へのモンクフルーツの使用 | +2.0% | 米国とカナダ | 短期(2年以内) |

| 技術サービス、用途サポート、カスタム甘味システム | +0.7% | 北米全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料の再処方におけるクリーンラベルの砂糖削減

FDAの更新された栄養成分表示要件や砂糖税に関する州レベルでの議論の増加を含む、添加糖に対する規制上の圧力が、大手食品・飲料企業の原材料調達優先事項に構造的な変化をもたらしています。モグロシドVは従来の砂糖に関連する炭水化物を含まないため、処方者は人工添加物を使用せずにゼロカロリーの表示を行うことができます。ステビアも同様のポジショニング上の優位性を持ちますが、モンクフルーツは消費者の味覚認識においてより好意的に受け取られることが多いです。Cargillが2025年10月に実施した消費者調査では、購買者が「天然甘味料使用」と表示された飲料に対して10%多く支払う意欲があることが判明し、ブランドがモンクフルーツとステビアの組み合わせで再処方することを促すプレミアム機会を示しています。この規制上の促進要因はFDAとカナダ食品検査庁の両方に影響を与えており、カナダの食品表示近代化規制が添加糖の表示に対する精査を強化し、北米の二大主要市場全体で並行したコンプライアンス上の圧力を生み出しています。

ケトジェニック、低炭水化物、糖尿病対応製品への採用

ケトジェニックおよび低炭水化物の食事セグメントは、より広範な健康・ウェルネストレンドとは質的に異なるモンクフルーツ甘味料の需要基盤を維持しています。これは、血糖値への影響について臨床に近い精度で食事の選択を行う、忠実でより高い支出をする消費者コホートの間でリピート購入を促進します。モンクフルーツのゼロ血糖指数は、FDA GRASフレームワークの下で検証され、非血糖性モグロシドVプロファイルによって支持されており、インスリン反応を引き起こさないため、糖尿病対応およびケトジェニック処方に適しています。Lakantoは2025年に、商業用ベーカリーおよび家庭料理での焦げ目付けとカラメル化のために特別に設計された、アルロースを含む独自のゴールデンモンクフルーツ甘味料を発売する予定です[2]出典:Lakanto、「Lakanto製品開示」、Lakanto、lakanto.com。2026年2月に「Journal of Drug Delivery and Therapeutics」に掲載予定の査読済み研究では、糖尿病患者、ケトジェニック、アスリートユーザー向けのモンクフルーツエキスベースのゼロカロリー電解質補給パウダーの処方に成功したことが実証される見込みであり、卓上甘味料を超えた用途範囲の拡大が浮き彫りになっています。

飲料、乳製品、栄養補助食品へのモンクフルーツの使用

飲料は最大の需要創出源となる見込みであり、2025年の北米市場の43.62%を占めています。あまり注目されていない要因として、飲料製造ラインにおける乾燥粉末よりも液体モンクフルーツ濃縮液への需要が高まっていることが挙げられます。液体フォーマットはインライン投与システムによる甘味調整を可能にし、連続生産中のバッチ変動を低減します。この運用上の優位性は、液体フォーマットのサプライヤーが特定のエキスグレードに合わせて投与機器が調整されると、より安定した長期的な供給関係を確保するため、原材料購買者が調達仕様を交渉する方法を再形成しています。Layn Natural Ingredientsは2026年に、モグロシドV1%〜3%に標準化された粉末および液体フォーマットのモンクフルーツデコクションでモンクフルーツポートフォリオを拡大する予定であり、高純度エキスを超えた幅広い処方柔軟性を提供するクリーンラベルの果実由来甘味ソリューションを求めるグローバルブランドの需要に応えています。飲料市場は消費者教育チャネルとしても機能しており、主流の即飲み製品のパッケージ前面に記載されたモンクフルーツの表示が成分への親しみを高め、同じ地域での小売卓上甘味料の販売を促進します。

アルロース、ステビア、可溶性食物繊維との高性能ブレンド

北米のモンクフルーツ市場における最も商業的に重要なトレンドは、単独のモンクフルーツではなく、モグロシドVとステビアReb M、アルロース、またはエリスリトールとの相乗的ブレンドの使用です。これらの組み合わせは甘味曲線を改善し、個々の高強度甘味料の後味の制限を軽減しながら、クリーンラベルの状態を維持します。このブレンドは単純なモグロシドエキスをコモディティ化し、処方層での独自の差別化を生み出しています。この構造的な変化は、純粋な原材料ディストリビューターよりも、用途研究所インフラを持つ統合サプライヤーに有利に働きます。2026年3月、Tate & LyleとManus Bioは、精密に設計されたモンクフルーツとステビアの相乗効果を通じて飲料および乳製品用途をターゲットとするYume甘味料ブランドを共同で発売する予定です。2024年3月、ADMは飲料用途向けに特別に処方されたモンクフルーツとステビアのブレンドラインを発売し、主要な原材料企業がこのカテゴリーで探索的なポジショニングからコミットされた製品ラインへと移行したことを示しています[3]出典:Archer Daniels Midland、「ADMプレスリリース、2024年3月」、ADM、adm.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国南部の栽培に結びついた集中した原材料サプライチェーン | -1.8% | 世界的、特に北米の輸入業者 | 長期(4年以上) |

| 主流の砂糖および一部の代替甘味料と比較した高い原材料コスト | -1.3% | 北米全域 | 中期(2〜4年) |

| バッチ間の味とモグロシドプロファイルの変動性 | -0.9% | 米国(B2B製造チャネル) | 短〜中期(4年以内) |

| より知名度の高い甘味料代替品と比較した消費者の認知度の低さ | -1.2% | 米国(マスマーケット) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国南部の栽培に結びついた集中した原材料サプライチェーン

モンクフルーツの栽培は、世界の生果実生産量の90%以上を占める中国南部の広西チワン族自治区を中心とした狭い地理的帯に構造的に限定されています。この作物は3〜5年の成熟サイクルを必要とするため、栽培者は需要の急増に応じて栽培面積を迅速に拡大することができず、契約ヘッジでは完全に相殺できない供給側の非弾力性を生み出しています。Foods(MDPI、2025年)の査読済み分析では、この地理的集中が北米の購買者を、他のいかなる主要高強度甘味料にも見られない深刻さの植物検疫上の混乱や地政学的貿易介入にさらしていると指摘しています。桂林を拠点とする抽出業者は2025年に、中国と米国間の貿易の不確実性にもかかわらず輸出競争力を維持するために、独自に高度な抽出技術を開発し、130以上のグローバル特許を保有していると報告しました。USDA有機認証およびNSF Internationalのサプライチェーン認証フレームワークは、この地理的に集中したサプライベースから調達する輸入業者の監査コストとリードタイムをさらに増加させています。

主流の砂糖および一部の代替甘味料と比較した高い原材料コスト

モンクフルーツエキスは、ステビアやスクラロースと比較して甘味単位あたりのコストが依然として大幅に高く、価格に敏感な再処方の意思決定が調達を左右するセグメントでコスト障壁を生み出しています。高純度モグロシドVの抽出には、資本集約的なクロマトグラフィー分離とスプレードライプロセスが必要であり、これらは少数の大手中国プロセッサーに集中しています。この寡占的な上流構造は、北米の購買者の価格交渉力を制限しています。中規模の食品メーカーにとって、このコスト障壁はしばしばブレンド処方をもたらし、モグロシドVはエリスリトールなどの低コストのかさ増し甘味料と並んで最小限の配合率で使用されます。このアプローチは、調達決定を当初正当化したクリーンラベルのポジショニングを弱める可能性があります。2025〜2026年の米国と中国間の関税環境は、モンクフルーツ原材料の輸入コストをさらに増加させる可能性があり、より地理的に多様化したサプライチェーンを持つ甘味料と比較した既存のコスト上の不利を悪化させます。また、業界が国内発酵ベースの生産を通じて対処し始めている二次的な競争上の不利を生み出す可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体フォーマットが精密飲料製造において存在感を高める

乾燥フォーマットは2025年の北米モンクフルーツ甘味料市場の63.71%を占める見込みであり、流動性と棚での安定性が重要な卓上甘味料、ドライミックスプロテインサプリメント、焼き菓子、ベーカリーフォーマット全体での優位性を反映しています。乾燥モンクフルーツは、通常エリスリトールやイヌリンなどのキャリアとブレンドされたスプレードライモグロシドV粉末であり、高スループット製造における取り扱いの容易さと正確な投与量管理を支援します。液体モンクフルーツはより小さなシェアを保持する見込みですが、2026年から2031年にかけてCAGR13.96%を記録すると予測されています。飲料メーカーは、溶解の均一性とリアルタイムの甘味調整が不可欠な生産要件であるRTDティー、フレーバーウォーター、炭酸飲料における水性濃縮液への好みから、この成長を牽引しています。Layn Natural Ingredientsが計画している2026年のモグロシドV1%〜3%に標準化された液体フォーマットのモンクフルーツデコクションへの拡大は、高純度抽出プレミアムを超えた処方柔軟性を提供する果実由来甘味ソリューションに対するグローバルブランドの需要に直接応えています。飲料業界がパーソナライズされた砂糖削減目標と連続投与技術に向かうにつれて、液体フォーマットは2031年にかけて乾燥セグメントのシェアを徐々に縮小させる可能性があります。

形態セグメンテーション内であまり注目されていないダイナミクスとして、液体モンクフルーツフォーマットは、濃縮乾燥エキスよりも低純度グレードを表しているにもかかわらず、原材料サプライヤーにとってより高いマージンを生み出すという点があります。液体投与システムを標準化した飲料共同製造業者は、調達構造内で機器調整によるスイッチングコストを生み出し、バルク乾燥粉末ディストリビューターが複製するのに苦労する長期的なサプライヤー関係をもたらします。FDAのGRAS分類は水性および粉末モンクフルーツエキスの両方に等しく適用され、メーカーが新たなコンプライアンスレビューを引き起こすことなくフォーマット間を移行するために必要な規制上の確実性を提供します。この区別は、サプライチェーンの最適化がフォーマットの切り替えを促進するにつれて実際的に重要です。

カテゴリー別:オーガニックのプレミアム化が競争上のポジショニングを再形成

従来型モンクフルーツ甘味料は2025年に81.79%の市場シェアを維持する見込みであり、マスマーケット小売およびB2B原材料流通全体でのコスト上の優位性と幅広い入手可能性によって支えられています。従来型カテゴリーの優位性は、上流のコスト構造を大幅に増加させるUSDA有機認証済み生果実加工の追加コスト負担を反映しています。その結果、オーガニックモンクフルーツはプレミアム小売フォーマット、ニュートラシューティカル用途、および認定天然ポジショニングを必要とするブランドに集中しています。しかし、オーガニックセグメントは2026年から2031年にかけてCAGR14.81%を記録すると予測されており、この市場のすべてのセグメンテーションカテゴリーの中で最高です。この成長は、クリーンラベル認証要件が主要小売業者のプライベートラベル仕様に組み込まれるにつれて、ブランドオーナーの調達がオーガニックモンクフルーツへと体系的にシフトしていることを示しています。Guilin Layn Natural IngredientsがモンクフルーツのSAIゴールド認証(持続可能農業イニシアチブ)を取得したことは、オーガニックのプレミアム化に対する供給側の対応を反映しています。この認証は農場レベルの持続可能性に関する文書化された証明を提供し、上流の規制コンプライアンスを支援し、北米の購買者のトレーサビリティの主張を強化します。

オーガニックセグメントの急速な成長は二次的な影響をもたらします。オーガニック仕様がプレミアム小売棚へのアクセスのデフォルト要件となるにつれて、有機認証を持たない従来型モンクフルーツサプライヤーは、ナチュラルおよびスペシャルティグロサリーセグメントでのチャネル排除のリスクが高まります。Pyure Brandsのオーガニックモンクフルーツ甘味料ラインとLakantoのオーガニック製品ラインは、有機認証を中心にカテゴリーポジショニングを構築した小売向けブランドの初期例です。これらのブランドは、従来型のみのサプライヤーがプレミアムチャネルで対応するのに苦労する可能性のある消費者の期待を形成しています。この二極化は、主要なナチュラルグロサリー小売業者でのプライベートラベル製品仕様がモンクフルーツ原材料サプライヤーからの認定有機調達をますます要求するようになるにつれて、予測期間中に加速する可能性があります。

用途別:栄養補助食品が高成長の隣接分野として台頭

飲料は2025年の北米モンクフルーツ甘味料市場の43.62%のシェアを占める見込みです。この優位性は、低配合率でのモグロシドVのクリーンな味覚プロファイル、冷温液体フォーマット全体での幅広い溶解性、および炭酸飲料などの複雑なフレーバーシステムにおけるステビアの使用を制限する持続的な後味がないことによって支えられています。乳製品、ベーカリー製品、菓子類、ソース・ドレッシング類は二次的な需要基盤を形成しており、モンクフルーツの優れた熱安定性によって支えられています。モグロシドVは殺菌や焼成中に分解したり甘味効力を失ったりしないため、他の多くの高強度甘味料を制限する加工フォーマットでの使用が可能です。菓子類やベーカリーを含むその他の用途では、マイヤール反応でのショ糖の焦げ目付け挙動を再現するモンクフルーツとアルロースのブレンドの採用が増加しており、以前はモンクフルーツを飲料や冷たいフォーマットに限定していた機能的なギャップに対処しています。

栄養補助食品は最も成長の速い用途となる見込みであり、2026年から2031年にかけてCAGR13.42%を記録すると予測されています。この成長は消費者行動のより深い変化を反映しており、サプリメント購買者は食品・飲料購買者よりもゼロカロリー・ゼロ血糖甘味料に対して大幅に高い原材料プレミアムを受け入れます。これにより、飲料再処方のコモディティダイナミクスとは異なるマージン拡大の機会が生まれます。機能性粉末フォーマット、電解質補給剤、プロテインブレンド、アダプトゲンミックスは、成分の精査が異常に高い製品カテゴリーでクリーンラベルのポジショニングを維持するために、ショ糖およびマルトデキストリンベースのキャリアをモンクフルーツとステビアの組み合わせに体系的に置き換えています。モンクフルーツモグロシドのFDA GRAS分類は規制上の確信を提供し、サプリメントグレードのモンクフルーツが事前承認の遅延なしにパッケージ上の表示を支援し、GRAS通知のタイムラインをまだ進めている新規食品成分に対して競争上の優位性を与えます。

地域分析

米国は2025年のモンクフルーツ甘味料市場シェアの79.1%を保持すると予測されており、地域内の他のすべての地域を大きく引き離しています。このリーダーシップは、明確な規制上の取り扱い、強固な小売インフラ、およびFDAのモンクフルーツモグロシドに関するGRASポジションに続く長い製品発売の実績によって支えられています。モンクフルーツ甘味料市場では、規制上の明確さが飲料、サプリメント、卓上製品全体にわたる10年以上の成長を支援し、消費者の親しみと小売業者の受け入れを向上させています。米国市場は現在、ブランド小売チャネルが着実に拡大する一方で、食品メーカーによる大規模な再処方を通じて産業用原材料チャネルがより速く成長するという分割成長パターンを示しています。この産業的な勢いは、完成した小売パックだけでなく、B2B供給契約、技術サポート、用途別甘味システムへと収益をシフトさせるため重要です。

カナダとメキシコは、モンクフルーツ甘味料市場内で二つの異なる二次的な需要プロファイルを示しています。カナダは、より健康的な食事パターンと砂糖削減を支持する政策向から恩恵を受けており、北米全体のより広いクリーンラベル運動と整合した規制上の背景を生み出しています。メキシコは最も成長の速い地域であり、2026年から2031年にかけてCAGR13.9%が予測されています。この勢いは、飲料および菓子メーカーへの再処方圧力を高めるパッケージ前面の警告ラベルに直接結びついています。実際には、メキシコのモンクフルーツ甘味料市場は、棚での訴求力とブランド競争力を弱める可能性のある警告ラベルの結果を回避するより緊急の必要性から恩恵を受けています。若い都市部の消費者基盤と現代的な小売の継続的な成長がこのトレンドをさらに支援し、メキシコが地域の他の地域よりも速く拡大している理由を説明しています。

残りの地域の需要基盤は異なるパターンに従っており、小規模市場は直接の抽出段階の調達ではなく、より広範な天然甘味料流通システムを通じて主にモンクフルーツ製品にアクセスします。これにより、モンクフルーツ甘味料市場へのエクスポージャーが得られますが、通常は米国の小売サイクルより遅れており、同じ産業規模はありません。認証は地域全体の棚配置を形成し続けており、信頼できる調達文書を持つ製品が主流の小売受け入れを確保する可能性が高くなっています。モンクフルーツの代謝プロファイルに関する学術的・教育的なコミュニケションも徐々に認知度を広げており、時間をかけてより広い消費者の需要を支援しています。それでも、地域の状況は依然として不均一であり、モンクフルーツ甘味料市場は規模においては米国に、最も速い増分成長においてはメキシコに最も大きく依存し続けています。

競争環境

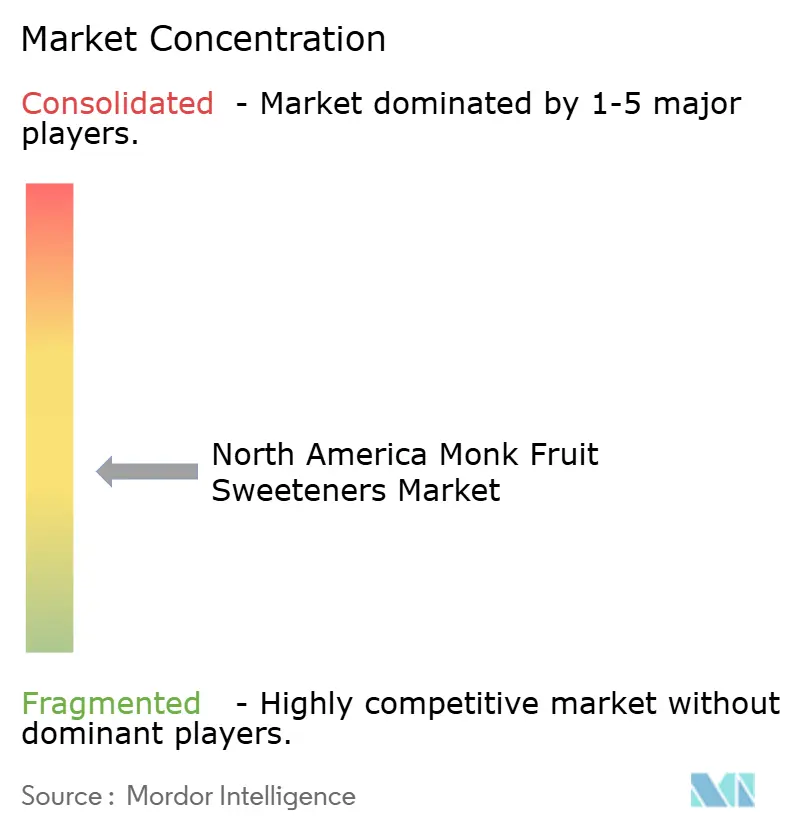

北米モンクフルーツ甘味料市場は、原材料供給レベルで適度に統合された構造を持っています。Archer Daniels Midland、Cargill、Ingredion、Tate & Lyleは、幅広い流通リーチ、確立された顧客関係、および小規模サプライヤーがしばしば対応するのに苦労する処方サポートを組み合わせることで強い影響力を発揮しています。モンクフルーツ甘味料市場では、これらの企業は基本的なエキスの価格設定よりも、供給保証、規制文書、およびB2B購買者の特定の処方上の課題に対応する能力で競争しています。このポジショニングは、食品・飲料メーカーが甘味料の移行中にリスクを軽減しようとする際に、大規模な統合サプライヤーに優位性を与えます。スペシャリストプレーヤーと小売向けブランドは依然として関連性を持っていますが、通常は大規模な原材料供給よりもプレミアムニッチでより強い差別化の機会を持っています。

歴史的に中国南部の農業供給に依存してきたカテゴリーに国内発酵ベースの生産が参入するにつれて、主要な構造的変化が予想されます。Manus Bioが計画している2026年6月のジョージア州オーガスタの施設での米国産発酵ベースモンクフルーツ甘味料の商業規模での発売は、北米メーカーに国内供給オプションを導入する見込みです。この展開は、関税、収穫の混乱、および集中した農場供給へのエクスポージャーを軽減する可能性があるため重要であり、これらはすべてモンクフルーツ甘味料市場での購買リスクに影響を与えてきました。また、農業抽出と生物ベースの製造が同じバリューチェーン内で競争するにつれて、競争上の議論を単純な調達アクセスから生産モデルの選択へとシフトさせます。Tate & Lyleが計画している2026年3月のManusとのパートナーシップによるYume甘味料ブランドの発売は、確立されたサプライヤーが外部からの挑戦を待つのではなく、このシフトに合わせていることを示しています。

競争戦略もモンクフルーツ甘味料市場全体でよりアプリケーション主導になっています。ADMの2024年の飲料向けモンクフルーツとステビアのブレンドの発売は、大手サプライヤーがモンクフルーツを単独の原材料として販売するだけでなく、ユースケースのパフォーマンスを中心に製品ラインを構築している方法を示しています。Lakantoが計画している2025年のアルロースを含むゴールデンモンクフルーツ甘味料は、焼き菓子や料理で重要な焦げ目付けとカラメル化の結果をターゲットにすることで、製品レベルで同じアプローチを反映しています。これらの動きは、モンクフルーツ甘味料市場が甘味の提供を実際の処方上の課題に結びつけるサプライヤーとブランドに報いることを示唆しています。全体として、競争はコモディティ市場に似るほど断片化されていませんが、継続的なイノベーションと供給投資なしに少数のプレーヤーが需要をコントロールできるほど集中してもいません。

北米モンクフルーツ甘味料業界のリーダー

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

GLG Life Tech Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Layn Natural Ingredientsは、シカゴで開催されたIFT FIRST 2026において、モグロシドV1%〜3%に標準化された粉末および液体フォーマットのモンクフルーツデコクションポートフォリオを拡大しました。この発売は、グローバルな食品、飲料、ニュートラシューティカルブランド向けに高純度エキストラクトフォーマットを超えたモンクフルーツの処方適用性を広げるという同社の戦略を強調しました。

- 2026年6月:Manus Bioは、ジョージア州オーガスタのバイオ施設での産業発酵を通じて、米国で商業規模で生産された最初のモンクフルーツ甘味料を発表しました。この原材料は30以上の酵素ステップを使用して国内でモグロシドVを生産し、中国の単一地域農業供給への依存を低減しました。製品はFEMA GRASレビュー(FEMA No. 5108)を完了し、FDA GRAS通知が進行中でした。

- 2026年3月:Tate & LyleとManus Bioは、設計されたモンクフルーツとステビアを組み合わせることで飲料および乳製品用途をターゲットとするYume甘味料ブランドを共同で発売しました。Manus Bioは、発酵ベースのステビアReb M技術を使用してオーガスタのバイオ施設で最初のYume製品であるYume Mを生産しました。

北米モンクフルーツ甘味料市場レポートの範囲

モンクフルーツ甘味料は、東南アジア産のシラエティア・グロスベノリイ(羅漢果とも呼ばれる)から抽出された天然のゼロカロリー砂糖代替品です。北米モンクフルーツ甘味料市場レポートは、形態、カテゴリー、用途、地域によって区分されています。形態別では、市場は液体と乾燥に区分されています。カテゴリー別では、市場は従来型とオーガニックに区分されています。用途別では、市場は飲料、乳製品、栄養補助食品、ベーカリー製品、菓子類、ソース・ドレッシング類、その他の用途に区分されています。地域別では、市場は米国、カナダ、メキシコ、北米その他に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 液体 |

| 乾燥 |

| 従来型 |

| オーガニック |

| 飲料 |

| 乳製品 |

| 栄養補助食品 |

| ベーカリー製品 |

| 菓子類 |

| ソース・ドレッシング類 |

| その他の用途 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 形態 | 液体 |

| 乾燥 | |

| カテゴリー | 従来型 |

| オーガニック | |

| 用途 | 飲料 |

| 乳製品 | |

| 栄養補助食品 | |

| ベーカリー製品 | |

| 菓子類 | |

| ソース・ドレッシング類 | |

| その他の用途 | |

| 地域 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2031年の北米モンクフルーツ甘味料の見通しは?

北米モンクフルーツ甘味料市場は、2026年の4億1,120万米ドルから2031年までに7億4,781万米ドルに達すると予測されており、2026年から2031年にかけてCAGR12.71%で成長します。

北米でモンクフルーツ甘味料の最も多くの収益をもたらす用途はどれですか?

飲料は最大の用途であり、2025年の収益の43.62%を占めています。これはメーカーがゼロカロリーおよび低糖飲料の再処方にモンクフルーツを使用しているためです。

メキシコが地域の他の国よりも速く成長しているのはなぜですか?

メキシコは2031年にかけてCAGR13.93%で成長すると予測されており、これはパッケージ前面の警告ラベル規制が飲料および菓子製品での再処方をより速く促進しているためです。

モンクフルーツ甘味料で最も速く成長しているフォーマットはどれですか?

液体モンクフルーツ甘味料は最も速く成長しているフォーマットであり、2031年にかけてCAGR13.96%が予測されており、インライン投与システムを使用する飲料メーカーによって支えられています。

最終更新日: