北米医療機器包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

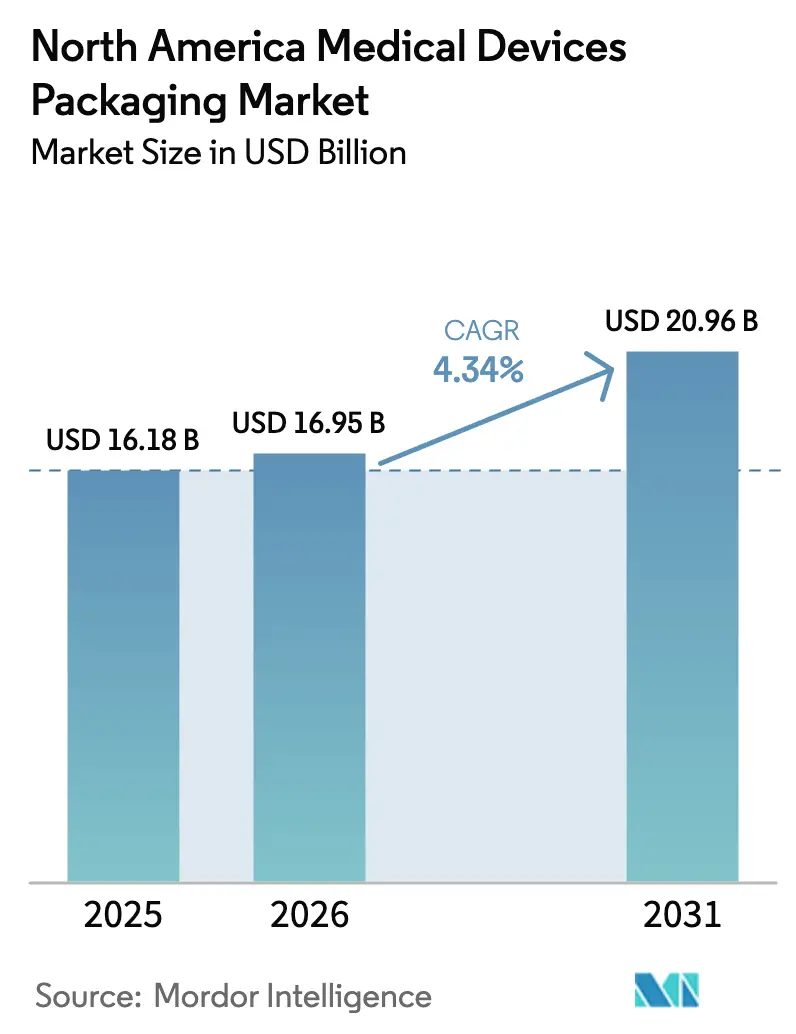

| 基準年の市場規模 (2025) | 16.18 十億米ドル |

| 市場規模 (2026) | 16.95 十億米ドル |

| 市場規模 (2031) | 20.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米医療機器包装市場分析

北米医療機器包装市場規模は、2025年の161億9,000万米ドルから2026年には169億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.34%で2031年までに209億6,000万米ドルに達すると予測されています。

この軌跡を支える複数の力が存在します。病院は選択的処置の在庫を補充し、外来手術センターは単回使用器具トレイを採用し、在宅ケア事業者は消費者直送型診断キットの規模を拡大しています。滅菌フォーマットは依然として大きなリードを保っていますが、遠隔医療の診療報酬コードが成熟するにつれ、ウェアラブルモニター向けの非滅菌パックが増加しています。材料のダイナミクスも同様に流動的であり、プラスチックが優位性を維持する一方、調達チームが入札書類にカーボンフットプリント条項を組み込むにつれ、バイオベースポリマーが勢いを増しています。米国食品医薬品局の品質マネジメントシステム規制と環境保護庁のエチレンオキシド排出基準をめぐる規制の収斂は、資本配分を再形成しており、社内バリデーション試験室とデジタルトレーサビリティシステムを備え、より高いコンプライアンスコストを吸収できるコンバーターが優遇されています。その結果、価格規律が厳格化し、戦略的投資は樹脂供給の確保、クリーンルーム能力の拡大、コールドチェーン生物製剤を保護するためのスマートセンサーの統合へと傾いています。

主要レポートのポイント

- 製品タイプ別では、滅菌包装が2025年の北米医療機器包装市場シェアの63.35%を占め、非滅菌フォーマットは2031年までのCAGR 4.93%で最も成長の速いセグメントとなっています。

- 包装タイプ別では、ポーチおよびバッグが2025年に37.21%の収益シェアでトップとなり、バイオベースポリマーベースのフォーマットは2031年までCAGR 5.26%で拡大する見込みです。

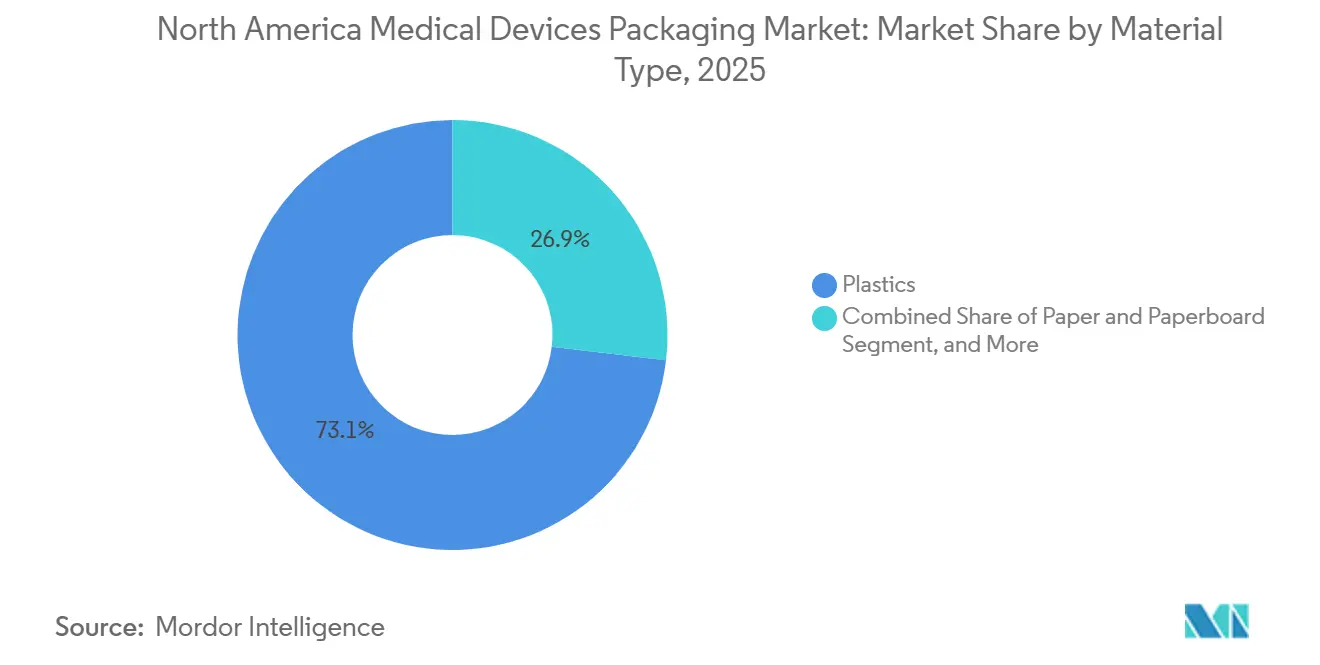

- 材料タイプ別では、プラスチックが2025年の北米医療機器包装市場の73.12%を占め、バイオベースポリマーはCAGR 5.11%で最も速い成長を記録しました。

- 用途別では、外科・医療機器が2025年に33.94%のシェアを占め、ウェアラブルおよび在宅ケアデバイスは2031年までCAGR 5.64%で拡大しています。

- 地域別では、米国が2025年の地域支出の81.46%を占めて首位となり、メキシコは2031年までCAGR 4.93%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米医療機器包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 選択的手術の回復による処置件数の増加 | +0.8% | 米国およびカナダ、外来手術センターに集中 | 短期(2年以内) |

| 単回使用および低侵襲デバイスへの急速なシフト | +1.1% | 米国、ニアショアリングの拡大に伴いメキシコへ拡大 | 中期(2~4年) |

| 在宅ケアおよび遠隔医療キットの成長 | +0.9% | 米国およびカナダ、農村部および医療過疎の都市部 | 中期(2~4年) |

| FDA UDIおよびトレーサビリティ義務による滅菌要求の厳格化 | +0.6% | 米国、カナダおよびメキシコへのコンプライアンスの波及あり | 長期(4年以上) |

| 低炭素パックに向けた病院サステナビリティ入札の台頭 | +0.5% | 米国およびカナダ、統合型デリバリーネットワークが主導 | 長期(4年以上) |

| コールドチェーンコンプライアンスを可能にするスマートセンサーパック | +0.4% | 米国、生物製剤物流ストリームに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

選択的手術の回復による処置件数の増加

米国における外来手術件数は、選択的手術がパンデミック前の基準を超えたことにより、2025年に前年比6.2%増加しました。外来センターは、再処理の手間を省き感染リスクを低減する、事前滅菌済みのピールオープントレイを好みます。整形外科、眼科、心臓血管専門科では、輸送中の精密機器を保護するために高バリアのタイベックポーチと分割熱成形トレイを使用しています。メディケア・メディケイドサービスセンターは2025年1月に11の追加外来処置に対する診療報酬適用範囲を拡大し、デバイスメーカーの需要見通しを確固たるものにしました。[1]メディケア・メディケイドサービスセンター、「2025年暦年メディケア病院外来予定支払いシステム最終規則」、cms.gov サプライヤーは現在、スポット市場の急騰によるトレイ生産スケジュールの混乱を避けるため、樹脂とリッディングフィルムを6ヶ月前から予約しています。物流パートナーは、地域配送センター内に滅菌取扱ゾーンを追加することで対応し、厳しい手術スケジュールに合わせたサイクルタイムを維持しています。

単回使用および低侵襲デバイスへの急速なシフト

低侵襲機器は2025年のFDA 510(k)認可の62%を占め、2023年から9ポイント上昇しました。カスタムトレイは、部品の移動を許さずに、関節式ジョー、フレキシブルシャフト、マルチルーメンカテーテルに対応しなければなりません。Intuitive Surgicalは2025年にロボティクスプラットフォーム向けに379,000個の単回使用ツールを出荷し、それぞれが改ざん防止シールを含む個別の滅菌ポーチに包まれていました。[2]出典:Intuitive Surgical、「2025年第4四半期決算」、isrg.intuitive.com メキシコのクラスII組立ラインは同年18%拡大し、ISO 11607およびFDA輸入規則を満たすバリデーション済みポーチの北向き需要を満たしました。コンバーターは、深絞りトレイからフラットポーチへ1時間以内に切り替えられる5軸熱成形機を導入し、設備稼働率を向上させています。一方、OEMは製品ファミリー全体でトレイのフットプリントを標準化し、金型コストを削減して病院の在庫管理を簡素化しています。

在宅ケアおよび遠隔医療キットの成長

遠隔患者モニタリングは、新たな診療報酬コードが普及を促進したことにより、2025年に1,230万人のメディケア受益者を登録し、前年比34%増となりました。Abbottは870万個のFreeStyle Libre血糖モニターを出荷し、それぞれQRコード付きセットアップリンクを備えた耐衝撃性クラムシェルに収められていました。電子商取引の小包ネットワークは、病院パレット基準を超えるASTM落下・圧縮試験を課しており、コンバーターは成形パルプインサートとコーナークラッシュスティフナーを統合するよう促されています。グラフィックデザインは現在、直感的な開封の手がかりとステップバイステップの絵文字を強調し、ヘルプラインへの問い合わせを減らしています。返品管理は新たな包装基準として台頭しており、再封可能なメーラーがセンサーリサイクルのための安全な逆物流を可能にしています。キットあたりのコストは滅菌病院パックより30%から40%低く、大量サブスクリプションモデルを支えています。

FDA UDIおよびトレーサビリティ義務による滅菌要求の厳格化

2024年9月のクラスIデバイスに対するUDI完全施行により、コンバーターは高解像度インクジェットコーダーとインラインバーコードカメラを追加することを余儀なくされました。各滅菌ポーチには現在、即時リコール実行のために滅菌バッチ、樹脂ロット、および流通ノードに紐付けられたシリアル化データが記載されています。West Pharmaceutical Servicesは、ソフトウェア料金とライン速度低下を考慮した上で、2025年のポーチ1個あたりのシリアル化コストを0.12米ドルと試算しました。エンタープライズ計画ツールを持たない小規模コンバーターは急峻なオンボーディングコストに直面しており、垂直統合サプライヤーへの顧客移行が加速しています。病院はUDIデータを活用して有効期限を自動的に監査し、棚在庫の廃棄損失を削減しています。次のフェーズでは、臨床医がスマートフォンのタップで滅菌状態を確認できるようNFCチップを統合することが含まれており、この機能はすでに高価値生物製剤カートンでパイロット運用されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 地理的関連性 |

|---|---|---|---|

| 高バリア医療グレード樹脂のコスト上昇 | -0.7% | 米国およびカナダ、メキシコ拠点コンバーターへのコスト転嫁圧力あり | 短期(2年以内) |

| エチレンオキシド滅菌能力の不安定性 | -0.5% | 米国、イリノイ州・カリフォルニア州・ジョージア州のハブに集中 | 中期(2~4年) |

| 新規サステナブル材料に対するOEM認定の遅延 | -0.3% | 米国およびカナダ、サステナブル調達パイロットに影響 | 長期(4年以上) |

| ISO 11607バリデーション試験の資本集約性 | -0.2% | 米国、中小規模コンバーターを制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高バリア医療グレード樹脂のコスト上昇

医療グレードのポリエチレンおよびポリプロピレンは、メキシコ湾岸のクラッカー設備の停止により、2025年後半に1ポンドあたり1.85米ドルから2.10米ドルで取引され、2024年比14%上昇しました(bloomberg.com)。エチレンビニルアルコールを含む高バリアフィルムはさらに25%のプレミアムが加わり、コンバーターのマージンを圧迫しています。Amcorは、スポット価格から最大90日遅れるパススルー条項を適用した後でも、2025年の医療包装セグメントで120ベーシスポイントの侵食を報告しました。ヘッジ契約を持たない小規模企業は産業市場へ転換するか、滅菌ラインを売却しています。一部のOEMはパックあたりの樹脂量を削減するために薄ゲージフィルムを試験していますが、シール強度のバリデーションがコスト削減効果を相殺することが多いです。並行して、バイオベース樹脂サプライヤーは価格差を縮小し早期採用者を獲得するために、数量連動割引の交渉を進めています。

エチレンオキシド滅菌能力の不安定性

2024年4月に最終化されたEPA排出規制により、複数のエチレンオキシドプラントが改修のために閉鎖し、2025年半ばまでに契約滅菌のリードタイムが8週間から14週間に延びました。[3]米国環境保護庁、「滅菌施設のエチレンオキシド排出基準」、epa.gov Sterigenicsは排出抑制設備に3,800万米ドルを投じ、2025年1月に料金を8%から12%引き上げました。ガンマ線または電子線代替手段を検討するデバイスメーカーは、FDAガイダンスに基づく9ヶ月から12ヶ月の再バリデーションに直面しており、迅速な移行が妨げられています。一部のコンバーターは物流会社と提携してエチレンオキシドスロットを事前予約し、ドアツードアのサイクルタイムを保証しています。地域の医療システムは手術の遅延を避けるために2ヶ月分の安全在庫を積み始めており、運転資本を拘束しています。長期的には、テキサス州とインディアナ州に計画されている新しいエチレンオキシドチャンバーが能力を回復させる可能性がありますが、許認可の障壁から2027年以前の解消は見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:滅菌フォーマットが収益を支え、非滅菌が勢いを増す

滅菌包装は2025年の北米医療機器包装市場シェアの63.35%を占め、インプラント、外科ツール、診断キットに対するバリデーション済み微生物バリアへの病院の依存を反映しています。このセグメントは拡大しているものの、ISO 13485の調和規則の下でバリデーションコストが上昇するにつれ、4.34%という抑制されたペースにとどまっています。非滅菌フォーマットは、中央滅菌を迂回する遠隔医療および在宅ケア流通に牽引され、CAGR 4.93%でより速く拡大しています。遠隔患者モニタリングの診療報酬導入により、すでに相当数の単位量が小包チャネルへ転換されています。滅菌プレーヤーは社内ラボでバリデーションサイクルを短縮することで対応していますが、コスト差は依然として大きく、非滅菌パックが北米医療機器包装市場の増分成長エンジンとして位置付けられています。

非滅菌の普及は滅菌ラインの縮小を意味するものではなく、むしろ内部ミックスが変化しています。低侵襲プラットフォーム向けの単回使用トレイが拡大する一方、感染管理委員会が使い捨て品を推進するにつれ、再使用可能デバイスパックは縮小しています。両フォーマットを習得したコンバーターは景気循環の変動をヘッジできますが、滅菌生産のみに集中するコンバーターは稼働率の圧力に直面する可能性があります。したがって、北米医療機器包装市場は、外科セット向けISOクラスクリーンルームと並行して、消費者向けデバイスの高速ポーチングを運営できる柔軟なオペレーターを優遇するでしょう。

包装タイプ別:ポーチが優位を維持、バイオベースポリマーがミックスを変革

ポーチおよびバッグは2025年収益の37.21%を占め、その効率性、自動化との適合性、および広い滅菌ウィンドウを裏付けています。トレイおよびクラムシェルは複雑な機器に対応し、ラップ、カートン、特殊リッドが用途別ニーズを補完しています。病院は現在、入札においてカーボン指標を評価しており、コンバーターはリサイクルコンテンツポーチを展開しています。Amcorは2025年1月に40%リサイクルポリエチレンラインを発売し、主要な統合型デリバリーネットワークと複数年契約を獲得しました。バイオベースのイノベーションはポーチへの流入が最も速く、シール性能を損なうことなく樹脂の調整に対応できます。

関節式ロボットツールには依然として硬質トレイが重要であり、Amcorのウィスコンシン州での4,500万米ドルの拡張投資などにより、2024年に熱成形能力が30%増加しました。それでも、フレキシブルパックの改善された環境プロファイルと、より低い容積重量による輸送コスト削減により、ポーチは予測期間中に北米医療機器包装市場内の増分利益の大部分を獲得する位置にあります。

材料タイプ別:プラスチックが主導、バイオベースポリマーが牽引力を獲得

プラスチックは2025年に価値の73.12%を提供し、実証済みの生体適合性、耐穿刺性、および広い滅菌ウィンドウが評価されています。紙および板紙は二次包装に構造的剛性と印刷適性を加え、金属化ラミネートは湿気に敏感な診断薬を保護します。バイオベースポリマーはニッチにとどまるものの、5.11%で上昇しており、病院のサステナビリティ誓約の中心となっています。4,200施設を代表するグループ購買組織は現在、入札スコアリングの最大15%をカーボン影響に割り当てており、コンバーターにポリ乳酸およびバイオポリエチレンブレンドのパイロット実施を迫っています。[4]Healthcare Purchasing News、「GPOが医療機器包装入札にサステナビリティ基準を組み込む」、hpnonline.com

コスト差は依然として存在します。バイオ樹脂は石油化学品同等物より40%から60%高く、ISO 10993試験は商業化スケジュールに18ヶ月を追加する可能性があります。それでも、DuPontの30%リサイクルコンテンツタイベックが2025年8月にFDA受理を得たことは、主要OEMが認定コストを負担する場合にサステナブル処方が規制基準をクリアできることを証明しました。規模の経済が改善するにつれ、バイオベースの浸透は北米医療機器包装市場におけるプラスチックの覇権を徐々に侵食していくでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:外科機器が主導、ウェアラブルが急増

外科・医療機器は2025年の需要の33.94%を占め、処置件数と厳格な滅菌要件を考えれば当然の結果です。これらのパックは多くの場合、真空蒸気またはエチレンオキシドに耐えるために硬質トレイ、ピーラブルリッド、通気性タイベックを組み合わせています。しかし、ウェアラブルおよび在宅ケアデバイスは2031年までCAGR 5.64%で最も急速に成長するコホートを形成しています。消費者直送出荷、簡素化された開封機能、鮮やかなグラフィックデザインがその要件を形成し、病院向けトレイとは明確に差別化されています。AbbottのFreeStyle Libreの展開は、毎四半期数百万個のクラムシェルが小包ネットワークを通じて流通するという規模の変化を示しています。

診断用物質は乾燥剤インサートを備えた高バリアフィルムに依存し、外科用器具・用品は中央滅菌処理を容易にするバルクラップを好みます。歯科および眼科用品は超清潔環境を必要とする特殊ニッチを代表しています。予測期間にわたり、遠隔モニタリングのインセンティブとアウトカムベースの診療報酬モデルがウェアラブルの量を引き続き押し上げ、北米医療機器包装市場の進化に対するその不均衡な影響を強化するでしょう。

地域分析

米国は2025年に地域収益の81.46%を生み出し、1,860億米ドルの国内デバイス産業、6,200の病院、および5,900の外来手術センターに支えられており、これらが合わせてバリデーション済みポーチ、トレイ、カートンを大量に消費しています。FDA監督、ISO 11607遵守、UDIシリアル化プロトコルが収斂し、規模と技術的深度を持つコンバーターが不均衡なシェアを獲得することを説明しています。FDAの2025年2月の品質マネジメントシステム規制とISO 13485の規制整合により、生体適合性文書化が厳格化し、バリデーション支出が増加する一方、West Pharmaceutical Servicesが展開したNFC対応シールIDラベルなどのイノベーションも促進されています。

カナダは北米医療機器包装市場において中程度の一桁台のシェアを占めています。国境を越えた供給は医療機器単一監査プログラムによって促進されており、コンバーターは重複検査を免れています。包装需要は国内デバイス組立・流通ハブが存在するオンタリオ州とケベック州に集中しています。人口密度と集中調達により、米国と比較して一人当たり消費量は抑制されていますが、外来クリニックへの安定した投資がカナダのクライアントにサービスを提供するコンバーターの安定した基盤を維持しています。

メキシコは2031年までCAGR 4.93%で成長する突出した成長ストーリーです。ニアショアリングにより、MedtronicやBoston Scientificなどの多国籍OEMがバハカリフォルニア州とチワワ州の回廊に沿って拡大し、ISO 11607準拠のポーチおよびトレイへの地域需要を刺激しています。しかし、メキシコのコンバーターの多くはISO 13485認証を持たず、OEMは米国から事前バリデーション済みパックを輸入せざるを得ず、国内の価値獲得が制限されています。2025年に導入されたクリーンルームアップグレード向け資本設備購入の30%をカバーする連邦税額控除は、この能力格差を縮小する見込みです。認証レベルが上昇するにつれ、北米医療機器包装市場におけるメキシコのシェアは米国のリーダーシップを脅かすことなく徐々に上昇するでしょう。

競合ランドスケープ

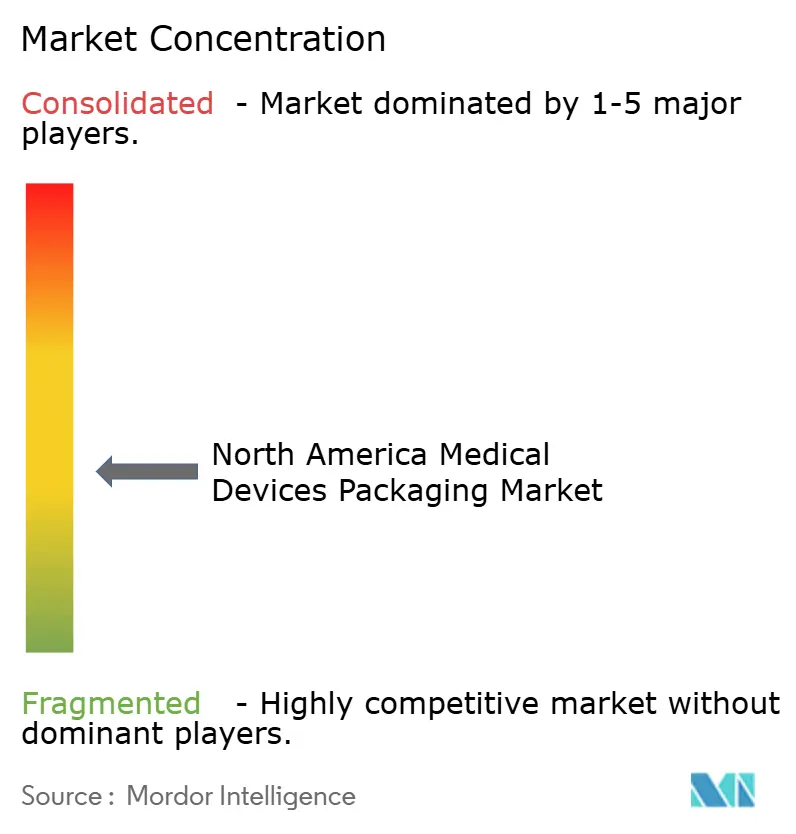

北米では、上位5社のサプライヤーであるAmcor、Sonoco Products、DuPont、3M、West Pharmaceutical Servicesが設置能力の40%から45%という注目すべきシェアを占めており、中程度の市場集中度を示しています。これらの業界リーダーは、垂直統合や能力のデボトルネッキングなどの戦略にますます傾倒しています。例えば、Amcorのウィスコンシン州での最近の4,500万米ドルの熱成形拡張は、トレイスループットを30%向上させただけでなく、同一敷地内のクリーンルームを導入し、バリデーションサイクルを16週間からわずか10週間に大幅に短縮しました。一方、2025年3月、West Pharmaceutical Servicesはオンタリオ州の特殊フィルムコンバーターの買収で注目を集め、高バリアラミネートの供給を確保するとともにリードタイムを8週間に短縮しました。

材料イノベーションは業界の競争関係を形成する重要な要因となっています。DuPontのOlympusおよびCook Medicalとのリサイクルコンテンツタイベックに関する協業は、価格プレミアムを獲得するだけでなく病院のサステナビリティ取り組みとも整合するサステナブル基材の重要性の高まりを示しています。別の面では、3Mがスマートセンサー領域で波紋を広げており、パッシブRFIDインジケーターを導入しています。これらのインジケーターは滅菌バリアを損なうことなくコールドチェーンの完全性を確保し、細胞療法に関するFDAガイダンス草案とも整合しています。小規模コンバーターはカスタムジオメトリ、ラピッドプロトタイピング、生分解性フィルムに特化することで足場を固めていますが、特にISO 11607およびUDIコンプライアンスに関する資本課題に取り組んでおり、マージンへの圧力が生じています。

これらの進化するダイナミクスは、技術に精通した大規模企業が北米医療機器包装市場での地位を強化する態勢にある一方、特化した挑戦者が競争力を維持するためにアジリティとエコデザインを強調しながら独自の空間を切り開いているランドスケープを示唆しています。

北米医療機器包装業界リーダー

Amcor plc

DuPont de Nemours, Inc.

Sonoco Products Co.

3M Company

West Pharmaceutical Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcorは、2027年までに埋立廃棄物を半減することを約束した主要な統合型デリバリーネットワークと3年間の供給契約を獲得し、非滅菌創傷ケアドレッシング向けにバリデーションされた40%リサイクルコンテンツポリエチレンポーチを発売しました。

- 2025年11月:West Pharmaceutical Servicesは、ノースカロライナ州キンストンで5,200万米ドルのクリーンルーム拡張を完了し、プレフィルドシリンジおよびバイアル用高バリアフィルム向けにISOクラス7の12万平方フィートのスペースを追加しました。

- 2025年9月:DuPontは、厳格なサステナビリティスコアカードを持つ病院をターゲットに、FDAマスターファイル受理後に30%消費後リサイクルコンテンツを含むタイベック構造の商業販売を開始しました。

- 2025年7月:Sonoco Productsはメキシコのグアダラハラで熱成形コンバーターを買収し、年間1,500万個のトレイ能力を追加してISO 13485クリーンルームを取得しました。

北米医療機器包装市場レポートの範囲

北米医療機器包装市場レポートは、製品タイプ(滅菌包装、非滅菌包装)、包装タイプ(ポーチおよびバッグ、トレイおよびクラムシェル、ボックスおよびカートン、ラップおよびフィルム、その他の包装タイプ)、材料タイプ(プラスチック、紙および板紙、金属、バイオベースポリマー)、用途(診断用物質、外科・医療機器、外科用器具・用品、歯科機器・用品、眼科用品、ウェアラブルおよび在宅ケアデバイス、その他の用途)、および地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 滅菌包装 |

| 非滅菌包装 |

| ポーチおよびバッグ |

| トレイおよびクラムシェル |

| ボックスおよびカートン |

| ラップおよびフィルム |

| その他の包装タイプ |

| プラスチック |

| 紙および板紙 |

| 金属 |

| バイオベースポリマー |

| 診断用物質 |

| 外科・医療機器 |

| 外科用器具・用品 |

| 歯科機器・用品 |

| 眼科用品 |

| ウェアラブルおよび在宅ケアデバイス |

| その他の用途 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 滅菌包装 |

| 非滅菌包装 | |

| 包装タイプ別 | ポーチおよびバッグ |

| トレイおよびクラムシェル | |

| ボックスおよびカートン | |

| ラップおよびフィルム | |

| その他の包装タイプ | |

| 材料タイプ別 | プラスチック |

| 紙および板紙 | |

| 金属 | |

| バイオベースポリマー | |

| 用途別 | 診断用物質 |

| 外科・医療機器 | |

| 外科用器具・用品 | |

| 歯科機器・用品 | |

| 眼科用品 | |

| ウェアラブルおよび在宅ケアデバイス | |

| その他の用途 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までに北米における医療機器の包装需要はどの程度になりますか?

北米医療機器包装市場規模は2031年までに209億6,000万米ドルに達すると予測されており、CAGRは4.34%です。

地域全体で最も成長が速い製品フォーマットはどれですか?

主に在宅ケアおよび遠隔医療デバイスにサービスを提供する非滅菌パックは、2031年まで年率4.93%で成長すると予測されています。

なぜバイオベースポリマーが病院の間で注目を集めているのですか?

グループ購買組織は現在、入札にカーボン指標を組み込んでおり、現在の価格プレミアムにもかかわらずバイオベースポリエチレンおよびポリ乳酸をより魅力的にしています。

エチレンオキシド規制は包装のリードタイムにどのような影響を与えますか?

EPA排出規制により滅菌施設の改修が促進され、2025年にエチレンオキシドのリードタイムが最大14週間に延び、デバイスの在庫モデルに圧力をかけています。

北米で最も高い成長ポテンシャルを持つ国はどこですか?

メキシコはニアショアリングがクラスIIデバイス組立を拡大し地域包装能力を刺激するにつれ、2031年までCAGR 4.93%で成長すると予測されています。

サプライヤーのランドスケープはどの程度集中していますか?

上位5社のベンダーが能力の約40%から45%を保有しており、中程度の集中度と特化した挑戦者のための継続的な余地を示しています。

最終更新日: