北米マネジメントコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

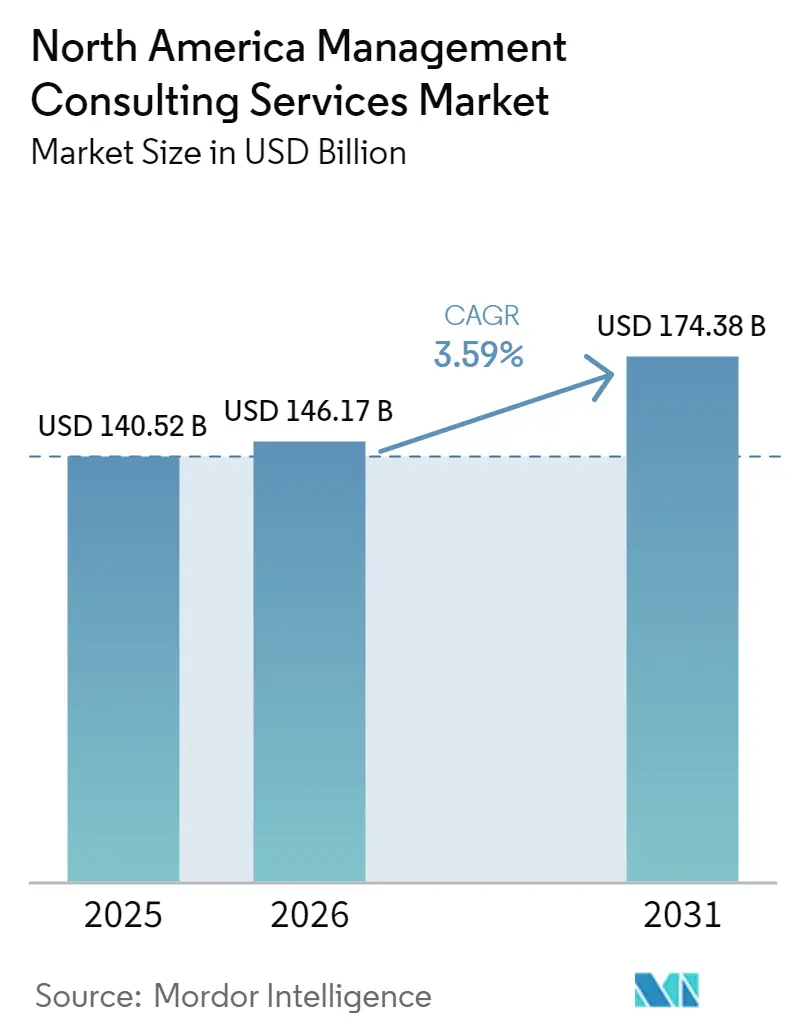

| 基準年の市場規模 (2025) | 140.52 十億米ドル |

| 市場規模 (2026) | 146.17 十億米ドル |

| 市場規模 (2031) | 174.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米マネジメントコンサルティングサービス市場分析

北米マネジメントコンサルティングサービス市場規模は、2025年の1,405億2,000万米ドルおよび2026年の1,461億7,000万米ドルから、2031年までに1,743億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.59%を記録すると予測されています。同地域のアドバイザリー予算は、デジタルトランスフォーメーション、ジェネレーティブAIの活用支援、およびプライベートエクイティの価値創造に傾斜しており、従来の戦略的マンデートも引き続き重要性を保っています。連邦インフラおよび半導体刺激策が複数年にわたる公共部門需要を下支えする一方、米国企業全体でのAI実験の普及により、パイロット活動とスケールされた実行との間のギャップが顕在化しています。テクノロジーインテグレーターやニッチなAIスペシャリストが参入することで競争激化が進んでいますが、大手コンサルティングファームは大規模かつ複雑なプログラムにおいて優位性を維持しています。賃金インフレと人材不足がマージンをわずかに圧迫する可能性がある一方、ハイブリッドデリバリーおよびアウトカムベースの価格設定への移行が、各社の収益性保護に寄与しています。

レポートの主要ポイント

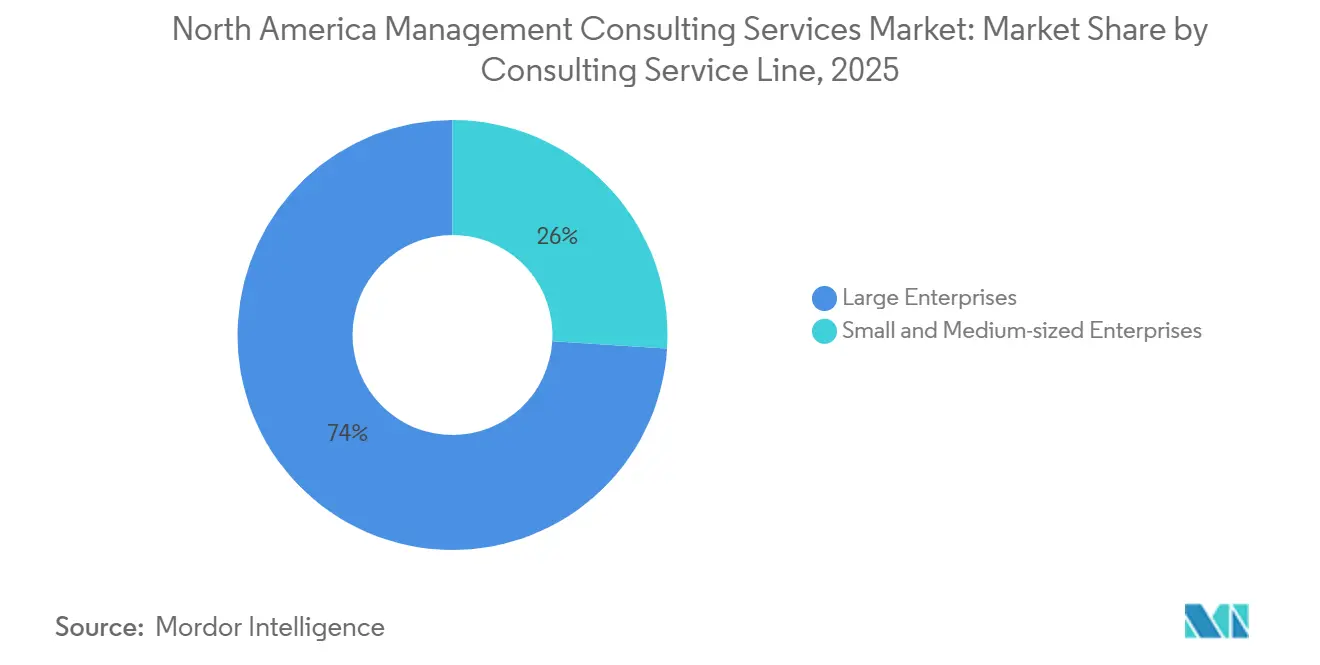

- コンサルティングサービスラインでは、戦略コンサルティングが2025年の北米マネジメントコンサルティングサービス市場シェアの32.46%を占めてトップとなり、デジタルトランスフォーメーションコンサルティングは2031年にかけてCAGR 3.91%で拡大しています。

- 組織規模では、大企業が2025年の支出の67.63%を占め、中小企業は2031年にかけてCAGR 3.64%で拡大すると予測されています。

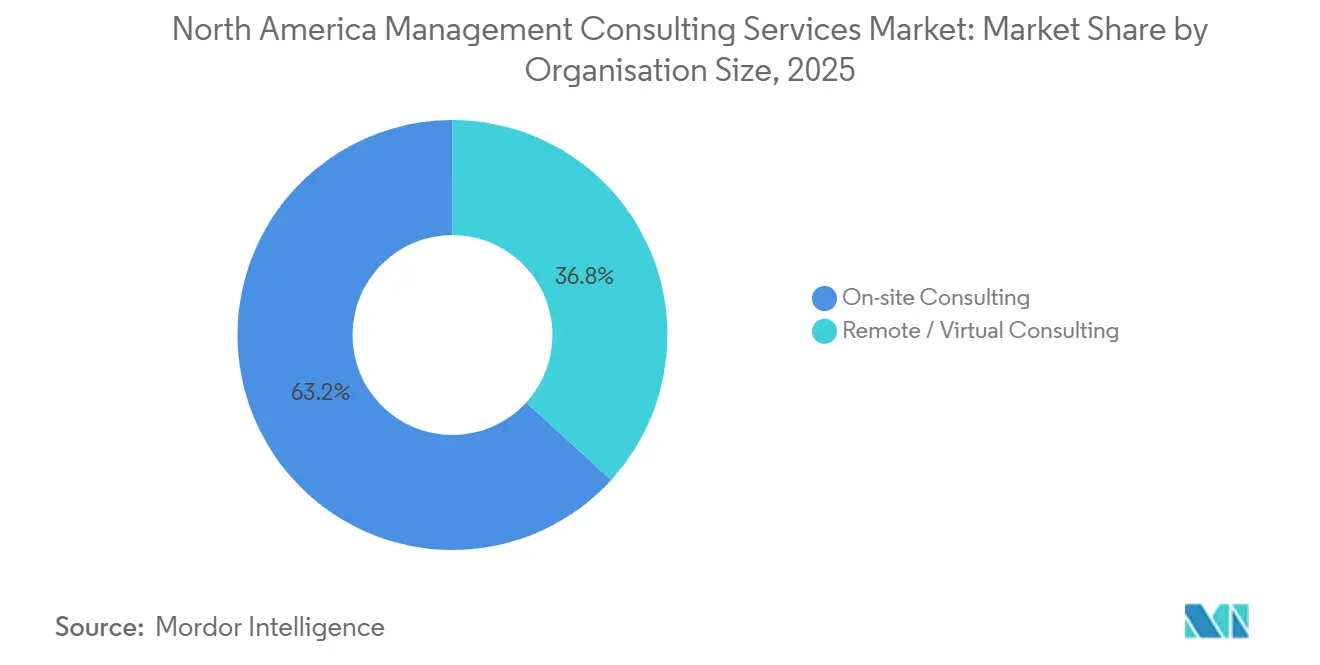

- デリバリーモデルでは、オンサイトエンゲージメントが2025年の北米マネジメントコンサルティングサービス市場規模の55.28%のシェアを保持し、ハイブリッドコンサルティングがCAGR 3.87%で最も急速に成長するフォーマットとなっています。

- エンドユーザー産業では、銀行・保険が2025年の収益シェアの26.43%を占めていますが、ITおよび通信は2031年にかけてCAGR 3.81%で成長すると予測されています。

- 地域別では、米国が2025年の地域収益の78.13%を生み出しており、カナダは2026年から2031年にかけてCAGR 3.72%で最も高い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米マネジメントコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DX主導のクロスファンクショナルアドバイザリー需要の急増 | +0.9% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| ジェネレーティブAIオペレーティングモデル対応度監査 | +0.8% | 米国、カナダ | 短期(2年以内) |

| 連邦インフラおよびCHIPS法による刺激策 | +0.7% | 米国、カナダおよびメキシコへの波及 | 長期(4年以上) |

| プライベートエクイティポートフォリオの価値創造プレイブック | +0.6% | 米国、カナダ | 中期(2〜4年) |

| ESG中心のコンサルティングマンデート | +0.3% | 米国、カナダ | 中期(2〜4年) |

| 中堅市場の事業承継計画ブーム | +0.2% | 米国、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DX主導のクロスファンクショナルアドバイザリー需要の急増

デジタルモダナイゼーションは、データ戦略、タレントアーキテクチャ、および顧客体験を結びつける企業全体の再構築へと進化しています。多くの企業が2024年から2025年にかけてジェネレーティブAIのユースケース数を倍増させたと報告していますが、明確なスケール化のロードマップを持つ企業は3分の1未満にとどまっています。この実行ギャップが、リーダーシップのアジェンダを整合させ、オペレーティングモデルを再設計し、段階的なロールアウトを監督できるコンサルタントへの持続的な需要を促しています。[1]Bain and Company、「調査:ジェネレーティブAIの普及は障壁にもかかわらず前例のない水準に」、bain.com 銀行や医療などの規制産業はコンプライアンスとセキュリティの層を追加し、クロスファンクショナルな専門知識へのプレミアムを高めています。このモメンタムが、デジタルトランスフォーメーションコンサルティングが北米マネジメントコンサルティングサービス市場の平均成長率を上回ると予測される理由を説明しています。

ジェネレーティブAIオペレーティングモデル対応度監査

金融サービスおよびヘルスケアプロバイダーは競争力を維持するためにジェネレーティブAIツールを導入する必要がありますが、断片的な監督体制と進化する基準が進捗を遅らせています。多くの大手銀行はいまだ統一されたデータ品質とガバナンスの基盤を欠いており、医療システムはベンダー選定とワークフロー統合に苦慮しています。そのため、コンサルティングチームはポリシーのベンチマーク、リスクのマッピング、およびガバナンスフレームワークの定義を行う対応度監査に従事しています。[2]Deloitte、「持続可能なジェネレーティブAI価値への道筋:情熱、実用主義、忍耐のバランス」、deloitte.com 需要は、取締役会が初期AI投資への目に見えるリターンを求めるため、今後2年間に急激に集中しています。成功の鍵は、リスク管理、セキュリティコントロール、およびチェンジマネジメントプロトコルを最初から組み込むことにあります。

連邦インフラおよびCHIPS法による刺激策

米国の3つの画期的な法律、すなわち超党派インフラ法、インフレ削減法、およびCHIPSおよび科学法は、輸送、クリーンエネルギー、および半導体プログラムに対して約2兆米ドルを承認しました。[3]Deloitte、「米国の競争力強化に向けた2兆米ドルの投資実行」、deloitte.com 政府機関は数百の新たな補助金メカニズムとパフォーマンスオフィスを立ち上げており、民間製造業者は数十億ドル規模の半導体工場のコミットメントを発表しています。ポートフォリオ追跡、不正防止、サプライチェーンの整合、および人材計画に関する実行の複雑さが、プログラムマネジメントおよびキャピタルデリバリーアドバイザリー業務のパイプラインを生み出しています。波及効果は、国境を越えた回廊とサプライヤーネットワークが今後10年にわたって拡大するにつれ、カナダおよびメキシコにも及び、長期的なコンサルティング需要を支えています。

プライベートエクイティポートフォリオの価値創造プレイブック

エグジットウィンドウが制約され、保有期間が7年を超えて延長される中、プライベートエクイティスポンサーはオペレーション改善アジェンダを制度化しています。バリュークリエーションオフィスは、レバレッジや倍率拡大に頼るのではなくEBITDAを向上させるため、ポートフォリオ企業全体にわたる大規模なデジタル、プライシング、およびデータレイクイニシアチブを委託しています。再現可能なプレイブック、予測分析、およびクロスポートフォリオのベンチマーキングを提供できるコンサルタントは、ニューヨークおよびトロントのファンドから安定したパイプラインを獲得しています。リミテッドパートナーが分配金を精査し、実証可能なオペレーショナルアルファを要求するにつれ、エンゲージメントの強度は今後4年間でピークに達すると予想されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タレントの引き抜きと賃金インフレ | -0.5% | 米国、カナダ(主要都市圏) | 短期(2年以内) |

| 外部アドバイザリー支出を代替する社内デジタルCOE | -0.4% | 米国(大企業) | 中期(2〜4年) |

| 統合による手数料圧力 | -0.2% | 北米(地域横断) | 中期(2〜4年) |

| ジェネレーティブAIのDIY戦略ツール | -0.1% | 米国、カナダ(テクノロジー先進中小企業) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タレントの引き抜きと賃金インフレ

AIエンジニア、データサイエンティスト、およびクラウドアーキテクトをめぐる競争は、ニューヨーク、サンフランシスコ、トロント、その他のテクノロジー拠点において激化しています。クライアント、ハイパースケーラー、およびプライベートエクイティのオペレーティングチームがコンサルティングファームから直接採用を行い、離職率を高め、報酬パッケージの競り上げを招いています。[4]KPMG International、「ジェネレーティブAI導入指数2025」、kpmg.com マージンが薄い中堅ファームは、ビッグフォーや戦略系大手のようなスケールメリットなしに賃金期待に応えなければならないため、最も厳しい圧迫を受けています。人件費の上昇は、ファームが自動化、ニアショアデリバリー、またはアウトカムベースの価格設定を加速させない限り、プロジェクト収益性を侵食します。今後2年間、北米マネジメントコンサルティングサービス市場はこのショックを吸収しながら、給与圧力を相殺するためにハイブリッドスタッフィングモデル、タレントアカデミー、およびAI活用の生産性ツールを試行することが予想されます。

外部アドバイザリー支出を代替する社内デジタルCOE

大手銀行、保険会社、および通信事業者は、アナリティクス、プライシングサイエンス、および調達のデジタル化をカバーする社内センターオブエクセレンスの人員配置を開始しています。COEが成熟すると、反復可能な診断およびダッシュボード業務が社内に移行し、サードパーティアドバイザーへのアドレサブルな支出が減少します。そのため、コンサルティング需要はガバナンス設計、オペレーティングモデルの再構成、およびベンダー選定のデューデリジェンスなど、より高付加価値のサービスへとシフトします。この移行は、特に堅牢なITおよびリスク機能をすでに維持している企業において、2〜4年の時間軸で展開されています。不可欠な存在であり続けるため、コンサルティングファームはマネージドサービスと知的財産資産をバンドルし、クライアントのCOE内での足場を完全に失うのではなく維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスラインでは:戦略が主導し、デジタルトランスフォーメーションが加速

戦略エンゲージメントは2025年の北米マネジメントコンサルティングサービス市場シェアの32.46%を生み出し、ポートフォリオの再整合、クロスボーダーのM&A、およびオペレーティングモデルの再設計に対する持続的な需要を裏付けています。このセグメントは、マクロの不確実性がシナリオプランニングと資本配分へのプレミアムを高める際のCスイートとの対話の基盤であり続けています。しかし、デジタルトランスフォーメーションコンサルティングは、2031年にかけてCAGR 3.91%で成長することでそのフットプリントを拡大しており、これはサービスラインの中で最も速く、企業のAIロードマップ策定の直接的な恩恵を受けています。デジタルマンデートに関連する北米マネジメントコンサルティングサービス市場規模は、クラウド移行がデータプラットフォームの構築、自動化ワークフロー、およびチェンジマネジメントプログラムを統合スコープにバンドルするようになったため、拡大しています。

オペレーションズコンサルティングは、クライアントがサプライチェーンのレジリエンスとネットワーク自動化を追求する製造業および通信業において関連性を高めています。規制当局がステーブルコイン、マネーロンダリング対策、およびESG開示への監視を強化する中、リスクおよびコンプライアンスのスペシャリストも需要が高まっています。より小規模ながら高成長のニッチには、サステナビリティアドバイザリーおよび訴訟対応準備が含まれており、それぞれが断片化した州レベルの規制と増大するクラスアクションリスクによって触媒されています。これらのダイナミクスを総合すると、戦略、テクノロジー、および実装を結びつけることができる多分野にわたるファームが、北米マネジメントコンサルティングサービス市場においてウォレットシェアを拡大するのに最も有利な立場にあることが示されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模では:大規模予算が主導し、中小企業が加速

大企業は2025年の支出プールの67.63%を占めました。これは、グローバルデリバリーと深い専門知識を必要とする複雑な複数年にわたるトランスフォーメーションを委託するためです。多くのフォーチュン1000企業は常設のマスターサービス契約を維持しており、戦略、財務、およびテクノロジーのワークストリームにわたってコンサルティングチームを組み込んでいます。それでも、中小企業はカナダおよび一部の米国州における補助付きコンピュートアクセスプログラムおよびバウチャースキームに後押しされ、2031年にかけてCAGR 3.64%を記録する軌道にあります。これらのインセンティブは導入格差を縮小し、中堅市場のデジタルプロジェクトに関連する北米マネジメントコンサルティングサービス市場規模を拡大します。

中小企業の購買者は、オーダーメイドのオープンエンドなエンゲージメントよりも、クイックウィン、段階的なロールアウト、および共有サービスの経済性を好みます。その結果、コンサルティングファームは、制約された資本予算に合致するテンプレート化されたAIアクセラレーター、固定料金パイロット、およびトレーニングバンドルを設計しています。コンサルタントにとっての副次的なメリットはポートフォリオの多様化であり、少数のメガクライアントへの依存を減らし、より広い基盤にわたって人材需要を分散させることです。

デリバリーモデルでは:オンサイトが依然として主流、ハイブリッドが台頭

オンサイト業務は2025年の北米マネジメントコンサルティングサービス市場規模の55.28%を占め、ハイステークスなディールデューデリジェンスおよびデリケートな文化変革プログラムにおける対面ワークショップへのクライアントの信頼を反映しています。しかし、ハイブリッドデリバリーはCAGR 3.87%で成長すると予測されています。これは、リモート診断、バーチャルコラボレーションスイート、およびジェネレーティブAIドキュメンテーションツールが、長期にわたるプライベートエクイティの保有期間において有効性を証明しているためです。ハイブリッドアプローチにより、ファームは希少な専門家を複数のクライアントに配置することができ、賃金インフレを緩和しながらスタッフにワークライフバランスの改善を提供できます。

純粋なバーチャルコンサルティングは、物理的な存在が限界的な価値しか付加しないアナリティクスのチューニング、コンプライアンステスト、およびHRポリシーの更新において支持を得ています。クライアントは出張コストの節約を享受し、コンサルタントは移転の障壁に制約されない地域の人材プールを開拓します。最終的な結果は、全面的な転換ではなく段階的な再バランスです。関係性を重視した戦略スプリントは主に対面で行われ、標準化されたビルド・オペレート・トランスファー業務はリモートまたは混合モードへと移行します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業では:金融セクターが支出を主導し、通信が成長を上回る

銀行・保険は、絶え間ない規制の変化、ステーブルコインポリシーの策定、および大型ディールの波に続くポストマージャーインテグレーションにより、2025年の総手数料の26.43%を生み出しました。多くの銀行ではジェネレーティブAIの導入が野心に追いついておらず、データ品質の改善とハブアンドスポーク型ガバナンスに対するアドバイザリー需要が持続しています。ITおよび通信は規模は小さいものの、フランカーブランドとインフラのカーブアウトが増殖する市場においてビジネスモデルを再発明しなければならないオペレーターにより、最速のCAGR 3.81%を記録すると予測されています。

製造業のワークロードは、連邦のリショアリングインセンティブおよびCHIPS法により拡大しており、これらが総合的に調達、サイト選定、および人材計画の業務を拡大しています。エネルギーおよび資源のクライアントは、政策の変動の中で化石燃料を含む経路と再生可能エネルギー経路を並置するシナリオモデリングを必要としています。インフラ配分が豊富な公共部門の購買者は、プログラムマネジメントオフィスおよび補助金追跡のモダナイゼーションに特化した北米マネジメントコンサルティングサービス市場シェアの増加分を占めています。ヘルスケア、小売、およびその他の業種は、AIがワークフローに浸透するにつれてニッチなデジタルおよびオペレーショナルスコープをそれぞれ追加し、機会セットを補完しています。

地域分析

米国は2025年の北米マネジメントコンサルティングサービス市場収益の78.13%を生み出しており、これは例外的なメガディールの連続、大規模な公共部門刺激策、および平均約1,000万米ドルの企業AIバジェットに支えられています。金融サービス、通信、および公共部門のクライアントが戦略、実装、およびマネージドサービスを統合する複数年プログラムを拡大するにつれ、成長は継続しています。カリフォルニア州はソフトウェアおよび半導体取引の中心地であり続け、ニューヨークはプライベートエクイティのバイアウトを支配し、テキサスはエネルギーおよび家庭用品の統合活動が集中しています。連邦インフラおよび半導体法は、プログラムマネジメントオフィス、キャピタルデリバリートランスフォーメーション、および規制構造化支援に対する需要を下支えしています。州レベルのESGの断片化は同時にコンプライアンスおよび訴訟対応準備業務を促進し、アドバイザリーファームに別の収益源を追加しています。米国はしたがって、北米マネジメントコンサルティングサービス市場において競争優位性をますます定義するハイブリッドデリバリーおよびAI活用の知識管理における革新のペースを設定しています。

カナダは2031年にかけてCAGR 3.72%を記録すると予測されており、地域の同業他社の中で最も速く、連邦政府による24億カナダドルのAIコミットメントおよび中小企業向けバウチャーイニシアチブによって推進されています。コンピュートアクセスとスキルトレーニングを補助する政府プログラムが、中小企業のデジタルプロジェクトに関連する北米マネジメントコンサルティングサービス市場規模を拡大しています。カナダの通信セクターは、フランカーブランドが加入者の約3分の1を獲得し、光ファイバー回線がケーブルを上回り、オペレーターがマネージドエンタープライズサービスへとピボットする中で再構築されており、これらすべてがブランドアーキテクチャ、プライシング最適化、およびオペレーティングモデル再設計のアドバイザリーを必要としています。トロントおよびモントリオールの金融センターは、長期保有期間においてEBITDAを向上させることに熱心なプライベートエクイティスポンサーのためにポートフォリオ全体の価値創造プレイブックを委託しています。ドメイン専門知識とバイリンガルデリバリーおよび地域コンプライアンスへの精通をバンドルするコンサルティングファームは、複数州にわたるスコープの獲得において有利な立場にあります。

メキシコは、米国の製造業者が関税リスクと地政学的リスクを管理するためにサプライチェーンを多様化するニアショアリングの恩恵を受けています。半導体インセンティブ、クリーンエネルギークレジット、および国境を越えたインフラ回廊が、サイト選定、ベンダー多様化、通関統合、および人材計画のマンデートを生み出しています。メキシコの銀行およびフィンテックは製品のデジタル化とコアシステムのモダナイゼーションを進めており、テクノロジートランスフォーメーションおよび規制アドバイザリーへの新たな需要を創出しています。サプライチェーンのレジリエンスを求める製造業クライアントは、北部の工業団地と中部・南部の物流ハブを結ぶ複数工場のフットプリント戦略を委託しています。これらのトレンドが総合的にメキシコに帰属する北米マネジメントコンサルティングサービス市場シェアを押し上げていますが、絶対的な支出は米国やカナダよりも依然として小規模です。

競合環境

北米マネジメントコンサルティングサービス市場は適度に断片化されており、上位10社が総収益の約40〜45%を支配しています。Deloitte Consulting、PwC、EY、KPMG、Accenture、McKinsey、Boston Consulting Group、Bain、IBM Consulting、およびBooz Allen Hamiltonは、それぞれグローバルなスケール、深い産業ベンチ、およびクロスボーダーデリバリーセンターを活用して支配的な地位を維持しています。これらのファームは、戦略設計とテクノロジー実装能力を組み合わせているため、ほとんどの数十億ドル規模の企業トランスフォーメーションおよび連邦モダナイゼーション契約を確保しています。

テクノロジーインテグレーター、オフショアプラットフォーム、およびブティックAIスペシャリストが従来の境界を曖昧にするにつれ、競争の激しさが増しています。OpenAIとその2026年2月のフロンティアアライアンスは、Accenture、Capgemini、McKinsey、およびBCGのコンサルティングチーム内にベンダーエンジニアを組み込み、企業のAI導入を加速させ、製品とアドバイザリーを融合した統合デリバリーモデルを示しています。AccentureによるFacultyおよびDLB Associates Consulting Engineersの買収は、エンジニアリングの深みとセクター知識を強化するために専門的な人材プールを買収するという業界のプレイブックを示しています。IBM Consulting、Capgemini、およびCognizantは、コード生成、ポリシー起草、およびワークフローオーケストレーションを自動化する独自のジェネレーティブAIツールキットによって差別化を図り、デリバリーのタイムラインを短縮しています。

中堅およびニッチファームは、中小企業のAI導入、訴訟対応準備、および中堅市場の事業承継計画などの成長ポケットに特化することでスケールの不利を克服しています。バリュープロポジションは、予算制約のある購買者に響くアジリティ、ドメインフォーカス、およびアウトカムベースの価格設定を中心としています。同時に、大企業クライアントは反復可能なアナリティクスおよびデータエンジニアリング業務を吸収する社内センターオブエクセレンスを設置しており、コンサルティングファームはより高付加価値のガバナンス、オペレーティングモデル、およびリスクマネジメントのスコープを強調することを余儀なくされています。賃金インフレと人材不足は共通の課題であり、北米マネジメントコンサルティングサービス市場全体でオフショア、ニアショア、およびハイブリッドスタッフィングアプローチの活用が一層進んでいます。

北米マネジメントコンサルティングサービス産業のリーダー企業

McKinsey & Company, Inc.

Deloitte Consulting LLP

Accenture plc

PricewaterhouseCoopers Advisory Services LLC

The Boston Consulting Group, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:OpenAIはBoston Consulting Group、McKinsey、Accenture、およびCapgeminiとフロンティアアライアンスを立ち上げ、コンサルティングチーム内にエンジニアを組み込み、企業のAI導入を加速させました。

- 2026年1月:AccentureはDLB Associates Consulting Engineersの65%株式の取得を完了し、インダストリーXのエンジニアリング能力を強化しました。

- 2026年1月:Accentureは400名の従業員を擁する英国のAIスタートアップFacultyの買収に合意し、フロンティアデータ合成プラットフォームを追加するとともに、FacultyのCEOをAccentureの最高技術責任者に任命しました。

- 2025年11月:PwCは2025年11月までに米国で1兆6,000億米ドル相当の10,333件のディールを報告し、そのうち74件は50億米ドルを超えるメガディールであり、20%超がAIテーマによって推進されていました。

北米マネジメントコンサルティングサービス市場レポートの調査範囲

北米マネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよび資源、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよび資源 |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよび資源 | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米マネジメントコンサルティングサービス市場の現在の規模と予測される成長はどのくらいですか?

市場は2025年に1,405億2,000万米ドルに達し、2031年までに1,743億8,000万米ドルに上昇すると予測されており、CAGR 3.59%を反映しています。

地域で最も急速に拡大しているコンサルティングサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは、企業がAIおよびクラウドネイティブアーキテクチャを組み込むにつれてCAGR 3.91%で拡大しています。

カナダのコンサルティング収益が米国よりも急速に成長している理由は何ですか?

連邦政府のAI資金および中小企業向けバウチャープログラムがデジタル導入を加速させており、2031年にかけてCAGR 3.72%を支えています。

人材不足はコンサルティングファームの収益性にどのような影響を与えていますか?

AIおよびデータ人材をめぐる激しい競争が賃金を押し上げ、マージンを圧迫し、ハイブリッドスタッフィングと自動化を促進しています。

どの産業がコンサルティングサービスへの最も強い需要を生み出していますか?

銀行・保険が最大の支出シェアを占め、ITおよび通信は2031年にかけて最も急速に成長すると予測されています。

コンサルティングファームは社内センターオブエクセレンスの台頭にどのように対応していますか?

より高付加価値のガバナンスおよびオペレーティングモデル再設計業務へとシフトしながら、クライアントとの関係を維持するためにマネージドサービスをバンドルしています。

最終更新日: