北米灌漑ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

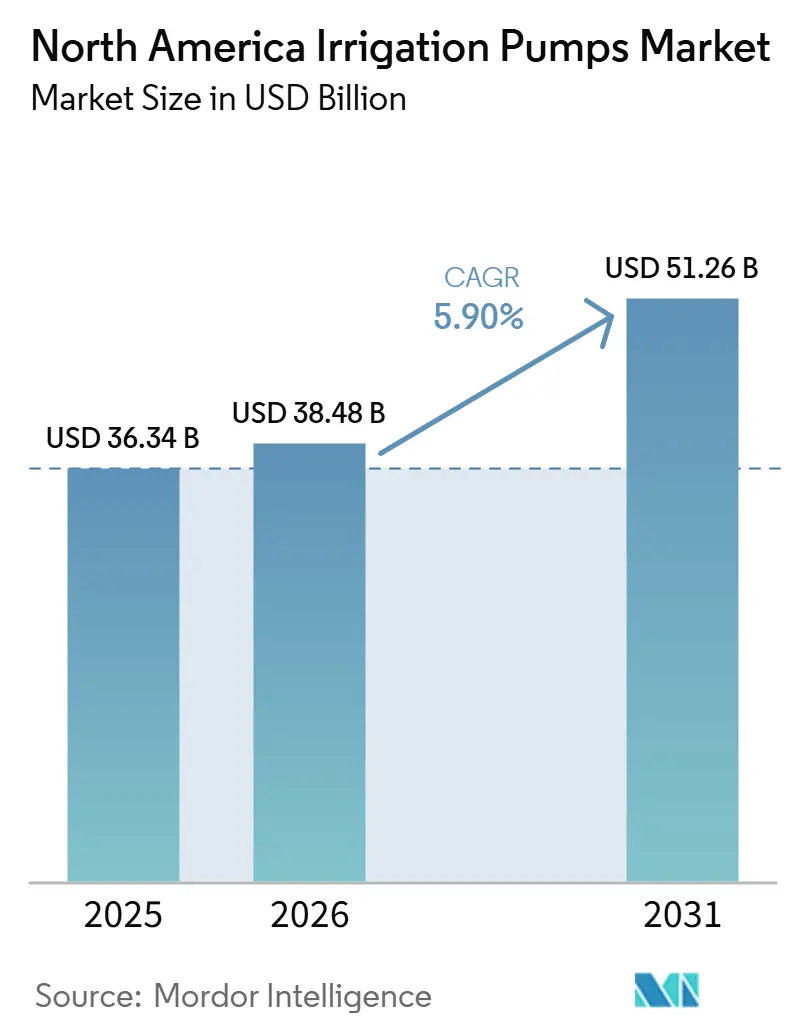

| 基準年の市場規模 (2025) | 36.34 十億米ドル |

| 市場規模 (2026) | 38.48 十億米ドル |

| 市場規模 (2031) | 51.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米灌漑ポンプ市場分析

北米灌漑ポンプ市場規模は、2025年の363.4 ビリオン 米ドルおよび2026年の384.8 ビリオン 米ドルから、2031年までに512.6 ビリオン 米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR 5.9%を記録すると予測されています。地下水ストレスの増大がポンプへの投資拡大を促しており、米国では地下水取水量の70%が灌漑に使用されているため、農場の生産計画において効率的な揚水が不可欠となっています。また、米国西部の公共灌漑システムが大規模な改修フェーズに入っており、ポンプ設備および制御システムのアップグレードに対する連邦資金の支援を受けて、更新需要も高まっています。さらに、米国農務省(USDA)の補助金および融資プログラムが効率的な設備の設置コストを引き下げ、農業者向けの資金調達オプションを拡充しています。北米灌漑ポンプ市場では、サプライヤーが可変速ドライブ、監視システム、サービス能力への注力を強めており、プレミアムカテゴリーにおける標準的な製品要件が高度化しています。また、特に地域の近代化イニシアチブとの連携において、ハードウェアと資金調達、ソフトウェア、プロジェクト支援を統合できるサプライヤーにとっての市場機会も拡大しています。

レポートの主要ポイント

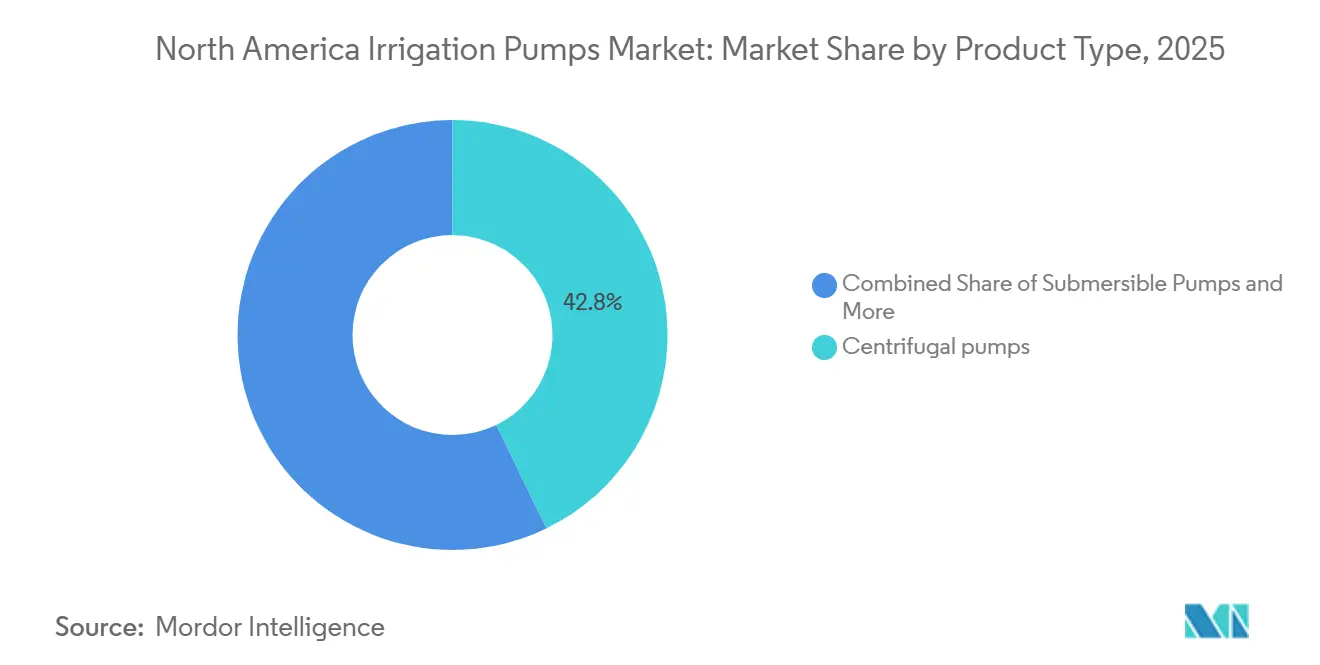

- 製品タイプ別では、遠心ポンプが2025年の北米灌漑ポンプ市場シェアの42.8%を占め、水中ポンプは2026年から2031年にかけてCAGR 7.6%で成長すると予測されています。

- 地域別では、米国が2025年の北米灌漑ポンプ市場規模の71.4%を占め、メキシコは2026年から2031年にかけて最高のCAGR 6.9%を達成すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米灌漑ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 水ストレスを受けた畑作物経営における精密灌漑レトロフィット | +1.4% | 米国グレートプレーンズおよび西部諸州、メキシコへの波及効果あり | 長期(4年以上) |

| オフグリッド農場におけるソーラー対応およびハイブッド揚水システム | +0.9% | 米国およびメキシコのオフグリッド農業地域、ならびにカナダのプレーリー州 | 中期 (2〜4年) |

| 成熟した農業回廊における老朽化ポンプ群の更新サイクル | +1.1% | 米国中西部、太平洋岸北西部、およびカナダのプレーリー | 中期 (2〜4年) |

| 高効率ポンプに対する公益事業者および州のインセンティブプログラム | +0.8% | 米国(特にカリフォルニア州、オレゴン州、太平洋岸北西部、中西部)、カナダでも一部関連あり | 短期(2年以内) |

| 気候変動と柔軟な灌漑圧力管理 | +0.9% | 北米全域、特に米国南西部およびグレートプレーンズに集中 | 長期(4年以上) |

| デジタル制御、遠隔監視、可変速最適化 | +0.7% | 北米全域、米国およびカナダでの普及が先行 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

水ストレスを受けた畑作物経営における精密灌漑レトロフィットの拡大

北米灌漑ポンプ市場において、水ストレスを受けた畑作物システムにおける精密レトロフィットソリューションへの需要が急速に拡大しています。このトレンドは、揚水作業の複雑化をもたらしている地下水位の低下によって促進されています。米国地質調査所(USGS)の観測によると、ハイプレーンズ帯水層の特定地域では地下水位が100フィート以上低下しており、主要な灌漑州の農業者は、より低い静水位での安定した水供給を確保するためにポンプシステムのアップグレードを余儀なくされています[1]出典:米国地質調査所、地下水の低下と枯渇、

usgs.gov。USDAは、節水型商品パートナーシップが250,000灌漑エーカーにわたって最大50,000エーカーフィートの水を節約することを目指していると報告しています。このイニシアチブはインフラ近代化とプログラム参加を結びつけるものです。さらに、2024年の米国政府説明責任局(GAO)レポートによると、米国の大規模作物生産農場の68%が精密技術を活用しており、先進的な商業用ポンプパッケージへのレトロフィット需要を牽引しています[2]出典:米国政府説明責任局、精密農業 技術導入と活用の利点と課題、

gao.gov。可変速ポンプのアップグレードや水路自動化を支援するEQIP WaterSMARTなどの支援プログラムは、資本障壁の低減に貢献しています。これらのプログラムは、商品サイクルとは独立して機能する北米灌漑ポンプ市場への資金調達チャネルを提供しています。

成熟した農業回廊における老朽化ポンプ群の更新サイクル加速

北米灌漑ポンプ市場において、特に成熟した灌漑地区が定期的な修理を超えた段階に移行するにつれ、更新需要が重要な成長ドライバーとして浮上しています。2025年12月、バイロン・ベサニー灌漑地区は、2024〜2025年灌漑シーズン中に繰り返し故障が発生したことを受け、100年以上のウィクランドカットポンプステーションを更新する計画を発表しました。また、米国開拓局は2025年に老朽化インフラプロジェクト向けの資金を配分し、モンタナ州ヘレナバレー灌漑地区のポンプ設備の改修に477万米ドルを充当しました。西部農業回廊に設置された多くのポンプ群が同様の更新フェーズを迎えており、より短い期間内での集中的な調達につながっています。この市場では、地元のサービスチームと大馬力設備の設置に関する専門知識を持つ企業が、この高まる需要に対応するうえで有利な立場にあります。

高効率ポンプに対する公益事業者および州のインセンティブプログラム

公益事業者および公共プログラムの支援が、北米灌漑ポンプ市場における効率的な設備の実質的な購入コストを引き下げています。オレゴン州エネルギートラストによると、灌漑ポンプに可変周波数ドライブを追加することでエネルギーコストを35%以上削減でき、プロジェクトインセンティブは1件あたり最大9,200米ドルに達します。USDAの農村エネルギー・フォー・アメリカ・プログラム(REAP)は、スプリンクラーピボット用の電気・太陽光・重力ポンプを適格な改善項目として指定しており、2025年度に承認されたローンには80%の政府保証が付与されています[3]出典:米国農務省、農村エネルギー・フォー・アメリカ・プログラム 再生可能エネルギーシステムおよびエネルギー効率改善保証ローン、

rd.usda.gov。さらに、EQIP WaterSMARTプログラムは効率化アップグレードに対する第2のコストシェアリング層を提供し、積み重ねインセンティブによってプレミアムポンプシステムの財務的実現可能性を高めています。北米灌漑ポンプ市場では製品供給と並んでプロジェクト支援の価値が高まっており、農業者がこれらのプログラムを活用できるよう支援するディーラーが競争上の優位性を獲得しています。

気候変動による柔軟な灌漑圧力管理への需要増大

気候変動は、北米灌漑ポンプ市場において変化するほ場条件に対応して圧力と流量を調整できるポンプシステムへの需要を高めています。2025年にジオフィジカル・リサーチ・レターズに掲載された研究によると、コロラド川流域は2024年10月までの22年間で52.2立方キロメートルの陸域水貯留量を失い、そのうち65%を地下水が占めています。この水不足は、農業者が季節を通じて取水量と適用圧力をより精密に管理する必要があることから、供給効率の重要性を一層高めています。固定速度システムはこのような条件下では効果が低く、より広い運転範囲を持つ段遠心ユニットや可変速水中システムへの移行を促しています。その結果、北米灌漑ポンプ市場は、同一シーズン内で定常的な灌漑ニーズと短期的な補足需要の両方を管理できる設備へと移行しつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 効率的かつスマートな揚水システムの高い初期資本コスト | -0.8% | 北米全域、特に中小規模農業者への影響が最大 | 短期(2年以内) |

| 水利権および地下水取水許可の不確実性 | -0.5% | 米国西部諸州(特にアイダホ州、カリフォルニア州、オレゴン州、テキサス州、カンザス州) | 長期(4年以上) |

| 農村部におけるサービス技術者不足 | -0.3% | 米国およびカナダの農村部、特に人口希薄な農業地域 | 中期(2〜4年) |

| モーター、鋳造品、パワーエレクトロニクスの不安定な原材料コスト | -0.3% | 北米製造業に直接影響を与えるグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

効率的かつスマートな揚水システムの高い初期資本コスト

高い初期資本コストが、北米灌漑ポンプ市場における効率的な設備の普及を引き続き制限しています。2024年のGAOレポートによると、精密農業の導入率は総現金農業収入が35万米ドル未満の米国農場で最も低く、これは先進的なポンプシステムの購入にも同様に影響する資金調達ギャップを浮き彫りにしています。この課題は、多くの中小規模農業者が利用可能な補助金、リベート、または保証付き融資オプションを十分に考慮せずに、スマートポンプシステムの初期定価に注目してしまうことから生じています。その結果、インセンティブ適用後の実質設置コストがより手頃になり得る場合でも、プレミアム構成への投資が不足しています。北米灌漑ポンプ市場では、ディーラーが資金調達オプション、プログラムガイダンス、アフターサービスサポートを合理化された購買プロセスに統合する場合に、より迅速な普及が見込まれます。

モーター、鋳造品、パワーエレクトロニクスの不安定な原材料コスト

原材料コストの変動が、北米灌漑ポンプ市場のメーカーに引き続き課題をもたらしています。ポンプの製造はモーター、鋳造品、パワーエレクトロニクスなどの部品に依存しており、これらの原材料価格の変動は標準的な年間価格戦略を混乱させる可能性があります。中堅メーカーは特に脆弱であり、長期的な供給契約を確保するために必要な購買規模を欠くことが多いためです。この脆弱性は、重要な設置時期における納期の長期化や価格安定性の低下につながる可能性があります。一方、広範な調達ネットワークや内製部品生産能力を持つ大手サプライヤーは、北米灌漑ポンプ市場における短期的なコスト変動をより適切に管理できる立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水中ポンプが技術的モメンタムをリード

遠心ポンプは2025年の北米灌漑ポンプ市場シェアの42.8%を占め、製品ミックスにおける首位を維持しています。その優位性は、大規模商業農場における地表灌漑ネットワーク、主要配水管、および洪水灌漑からドリップ灌漑への転換プロジェクトでの広範な使用に起因しています。一方、ボルテックスポンプは、水源に土砂、浮遊固形物、またはほ場残渣が含まれる場面、特に水路給水システムにおいて、より専門的な役割を担っています。縦型タービンポンプや容積式ポンプなどその他の製品タイプは、標準的な遠心設計が効果を発揮しにくい高揚程井戸用途において引き続き重要な位置を占めています。

水中ポンプの北米灌漑ポンプ市場規模は2026年から2031年にかけてCAGR 7.6%で成長すると予測されており、最も成長の速い製品カテゴリーとなっています。2024年12月のPCAST地下水レポートによると、米国の地下水取水量の70%が灌漑に使用されており、より深い取水条件向けに設計されたポンプシステムへの持続的な需要を牽引しています。2025年9月のFranklin Electricによるセラス X-ドライブの発売は、より高い馬力能力とグリッド準拠ドライブ統合を含む水中システムの進歩を示しています。北米灌漑ポンプ市場において、水中セグメントは遠隔地ほ場向けのソーラーDCソリューションと大規模商業農場向けの可変速グリッド連系システムに分化しています。この差別化により、メーカーは効率的な水供給という核心的な焦点を維持しながら、多様なほ場条件に対応することが可能となっています。

地域分析

2025年、米国は北米灌漑ポンプ市場シェアの71.4%を占め、地域需要の主要ドライバーとしての地位を確立しています。灌漑インフラへの連邦支援は引き続き活発であり、西部地区の資金調達プロジェクトパイプラインにポンプ設備の改修が含まれています。また、EQIP WaterSMART補助金の基準が可変速ポンプ設備の導入と水路自動化を促進し、新規調達における高水準の技術統合を確保しています。カリフォルニア州、アリゾナ州、太平洋岸北西部などの州における老朽化インフラが更新需要を牽引し、定期的なメンテナンスサイクルを超えた段階に移行しています。その結果、米国は標準設備と先進制御システムの両方を包含する北米灌漑ポンプ市場において最大の収益貢献国であり続けています。

カナダは北米灌漑ポンプ市場においてより小さなシェアを占めています。しかし、アルバータ州、サスカチュワン州、ブリティッシュコロンビア州などの州に確立された灌漑システムによって需要が支えられています。これらの地域の購買者は、ポンプのアップグレードを討する際に水使用効率とデータロギング機能をますます重視しています。一方、メキシコは地域内で最も成長の速い市場であり、2031年までのCAGRは6.9%と予測されています。その需要は更新主導ではなくプロジェクト主導であり、井戸、水路、分散型揚水ポイントにわたる近代化取り組みを支援できるサプライヤーに機会をもたしています。このダイナミクスは、米国が絶対的な収益規模で優位を維持しているにもかかわらず、メキシコを北米灌漑ポンプ市場における重要な成長エリアとして位置づけています。

その他の北米は、北米灌漑ポンプ市場において最も小さな地域を占めています。この地域の需要は、通常地域ディストリビューターを通じて調達する島嶼農業および輸出志向型農業システムに分散しています。これらの市場における製品の好みは、多様な水源条件と小規模なほ場レイアウトに適応できる柔軟な水中ポンプおよび遠心ポンプ構成に傾いています。調達は安定しているものの、この地域は北米灌漑ポンプ市場全体の成長軌道や市場集中度に大きな影響を与えていません。

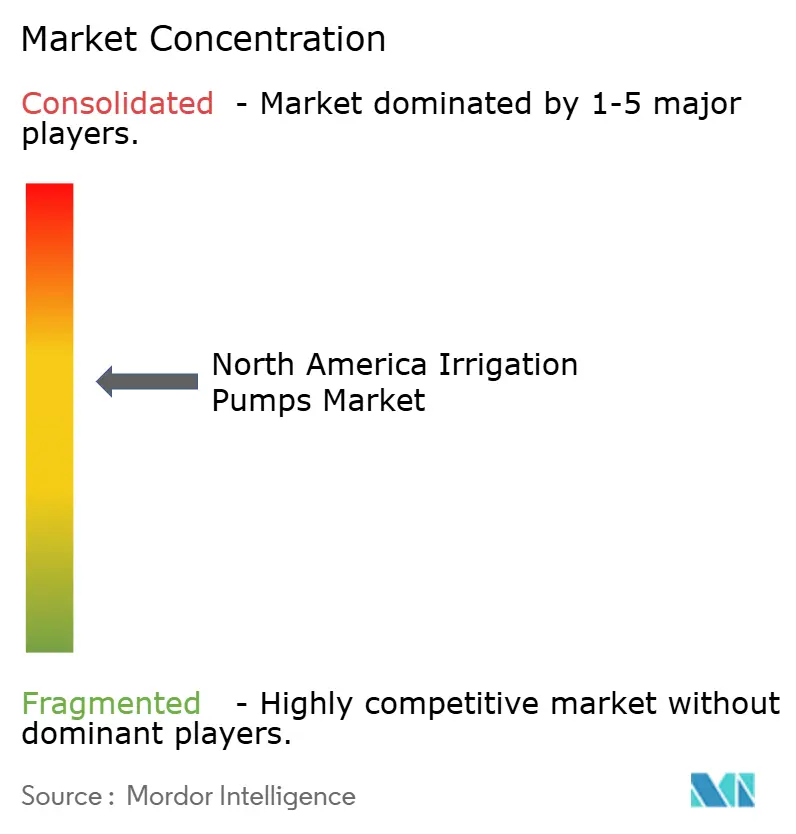

競合状況

北米灌漑ポンプ市場は2025年に中程度の集中度を示し、上位5社が主要なシェアを占めました。残りのシェアは地域メーカーおよび専門ポンプサプライヤーに分散しており、上位層以下での競争が維持されています。この市場では、価格は依然として重要な要素ですが、差別化は可変速運転、遠隔可視化、サービス対応性などの機能にますます焦点が当てられています。これらのプレミアム製品の進化する基準は、先進的な制御ソフトウェアや強固なディーラーネットワークを欠く中堅ブランドに課題をもたらしています。

Valmontは2026年第1四半期において、出荷量が減少したにもかかわらず北米灌漑売上が1.5%増加したと報告しており、地域事業における持続的な価格規律を示しています。2025年9月、Franklin Electricは大馬力遠心ポンプおよび水中ポンプ用途向けに設計されたセラス X-ドライブ低高調波ポンプパネルを発表しました。これらの動向は、主要ブランドが単に販売台数の成長に依存するのではなく、技術的進歩とポートフォリオの多様化に注力することで競争上の地位を維持していることを示しています。

2025年9月、Pentairは特殊水インフラコンポーネントにおける能力を強化するため、ハイドラ・ストップLLCを2.9 ビリオン 米ドルで買収すると発表しました。この買収はPentairを灌漑ポンプ市場のトップ層リーダーとして位置づけるものではありませんが、隣接する水ネットワークソリューションにおけるプレゼンスを強化するものです。中小企業は、ディーラー関係、在庫の入手可能性、サービス速度などの要が購買決定に影響を与えるローカル市場において引き続き重要な役割を果たしています。しかし、資金調達オプション、広範な設置ネットワーク、先進的なデジタル制御能力へのアクセスなしに、北米灌漑ポンプ市場のプレミアムセグメントに参入することは依然として困難です。

北米灌漑ポンプ産業リーダー

Franklin Electric Co., Inc.

Xylem Inc.

Grundfos Holding A/S

Valmont Industries, Inc.

Lindsay Corporation.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ヘッドウォーター・カンパニーズのメンバーであるDSIが、1985年創業でアーカンソー州コンウェイを拠点とする地下水ディストリビューターのベンソン・ポンプ・コーポレーションを買収しました。この買収はヘッドウォーターにとってアーカンソー州への初進出となります。この動向は米国南部・南東部農業ベルトにおける灌漑ポンプ流通に関連しています。

- 2026年2月:Franklin Electric Europeは、MHpシリーズ自吸式横型多段ポンプおよびNCVシリーズ縦型多段ポンプを発表しました。NCVは最大流量18立方メートル/時、揚程180メートルまで対応します。両シリーズは灌漑、スプリンクラー、水処理用途向けに設計されています。

- 2025年9月:ワークホース・ポンプスは2025〜2026年ソーラーポンプカタログを発表し、北米農村部の灌漑および池用途向けの超大容量遠心ソーラーポンプW6C-125-80(最大3馬力)を掲載しました。

北米灌漑ポンプ市場レポートの調査範囲

灌漑ポンプは、河川、湖、井戸、貯水池などの自然または人工の水源から農地へ水を取水・移送するために設計された装置です。北米灌漑ポンプ市場は、製品タイプ別(水中ポンプ、ボルテックスポンプ、遠心ポンプ、その他の製品タイプ)および地域別(米国、カナダ、メキシコ、その他の北米)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 水中ポンプ |

| ボルテックスポンプ |

| 遠心ポンプ |

| その他の製品タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 |

| 製品タイプ別 | 水中ポンプ | |

| ボルテックスポンプ | ||

| 遠心ポンプ | ||

| その他の製品タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

レポートで回答される主要な質問

北米全域における灌漑ポンプ需要の現在の見通しは?

北米灌漑ポンプ市場は、地下水ストレス、更新需要、効率化プログラムに支えられ、2026年の384.8 ビリオン 米ドルから2031年までに512.6 ビリオン 米ドルへとCAGR 5.9%で成長すると予測されています。

2031年までに最も成長の速い製品タイプはどれですか?

水中ポンプは最も成長の速いカテゴリーであり、より深い地下水取水ニーズと高仕様の制御統合に支えられ、2031年までのCAGRは7.6%と予測されています。

なぜ米国が地域売上を独占しているのですか?

米国は2025年に地域収益の71.4%を占めました。これは、最大規模の灌漑農業基盤、活発な公共改修プログラム、および先進的なポンプ制御への強い需要を有しているためです。

スマート揚水システムのより迅速な普及を妨げているものは何ですか?

主な制限要因は、初期資本コスト、水利権の不確実性、農村部における技術者不足、ならびにモーター、鋳造品、パワーエレクトロニクスの不安定な原材料コストです。

最終更新日: