北米GPU液体冷却市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

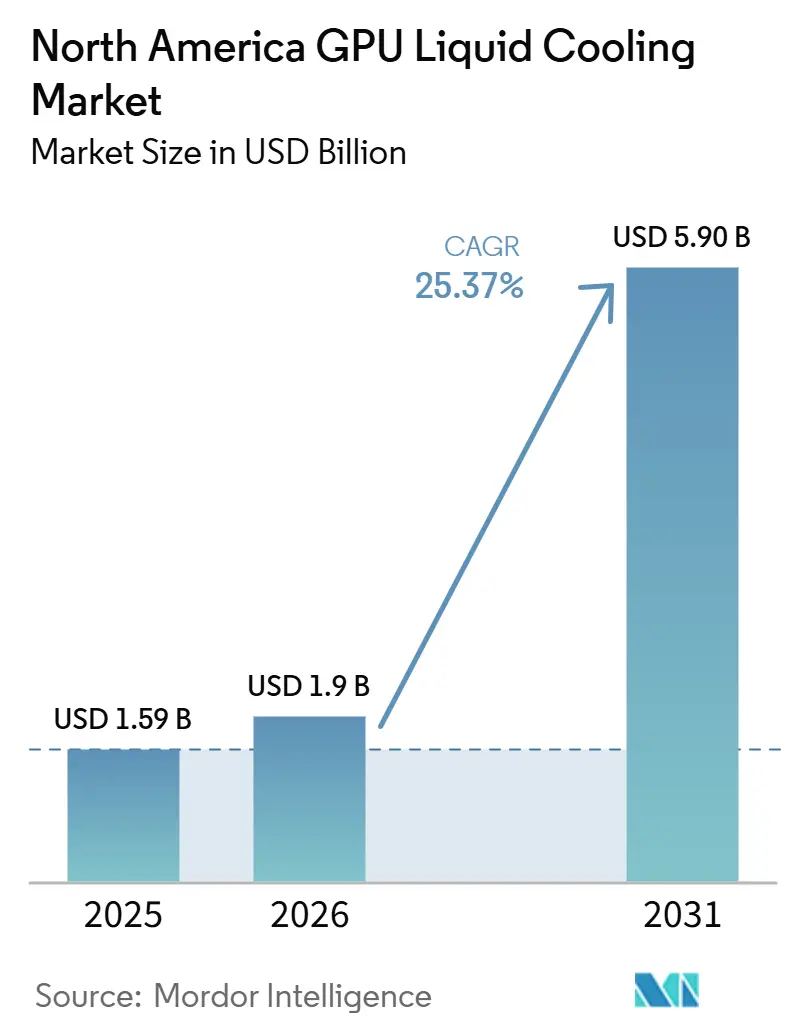

| 基準年の市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 5.90 十億米ドル |

| 成長率 (2026 - 2031) | 25.37% CAGR |

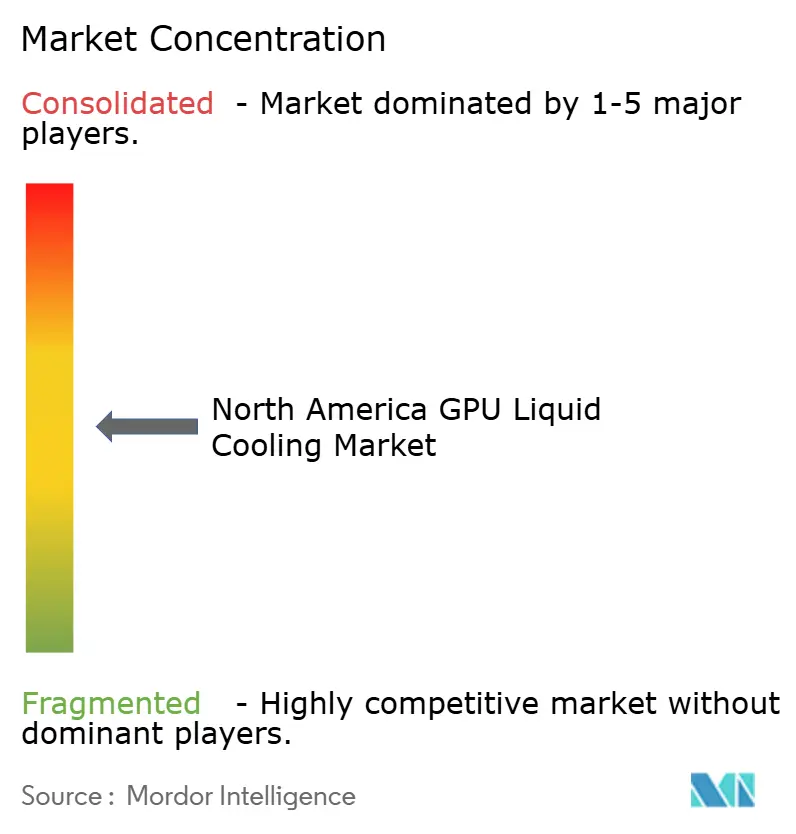

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米GPU液体冷却市場分析

北米GPU液体冷却市場規模は、2025年の15億9,000万米ドル、2026年の19億米ドルから、2031年には59億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 25.37%を記録すると予測されています。この成長軌道は、基本的なハードウェアの制約によって形成されています。GPUの熱負荷が、大規模な高密度AIシステムにおいて空冷が主要設計として機能できる限界を超えたためです。ラック電力が急速に上昇しているため、オペレーターは当初から液体対応の電気・熱・設備レイアウトを必要とするようになっており、これにより支出はオプションのアップグレードからコアインフラへとシフトしています。ハイパースケールの購買者も、液体冷却をパイロット技術としてではなく新規AI導入における標準要件として扱うことで、北米GPU液体冷却市場全体の採用サイクルを短縮しています。エネルギーおよび水使用に関する政策的圧力も、特により高いコンピューティング強度をサポートしながら厳格な効率要件を満たす必要がある施設において、緊急性の新たな層を加えています。大手産業・熱管理企業が買収を通じて参入するにつれて競争が激化しており、北米GPU液体冷却市場の商業規模が拡大する一方で、小規模な専門企業にとっての参入障壁が高まっています。

主要レポートのポイント

- 冷却タイプ別では、シングルフェーズ液体冷却が2025年に74.13%の収益シェアを占めてトップとなり、ツーフェーズ冷却は2031年にかけてCAGR 28.47%で拡大する見込みです。

- 冷却レベル別では、コンポーネントレベル冷却が2025年に56.27%のシェアを占め、サーバー・ラックレベル冷却は2031年にかけてCAGR 28.23%で成長する見込みです。

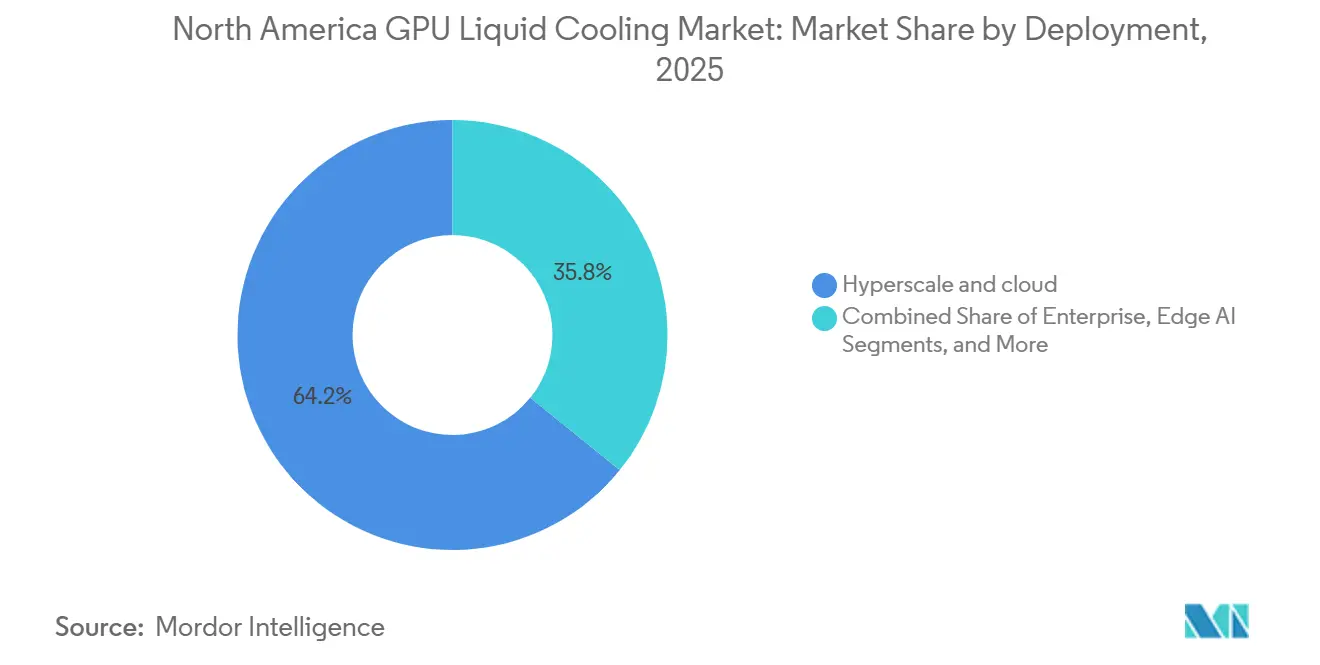

- 導入形態別では、ハイパースケールおよびクラウド環境が2025年に北米GPU液体冷却市場シェアの64.19%を占め、エンタープライズ導入は2031年にかけてCAGR 27.89%で拡大する見込みです。

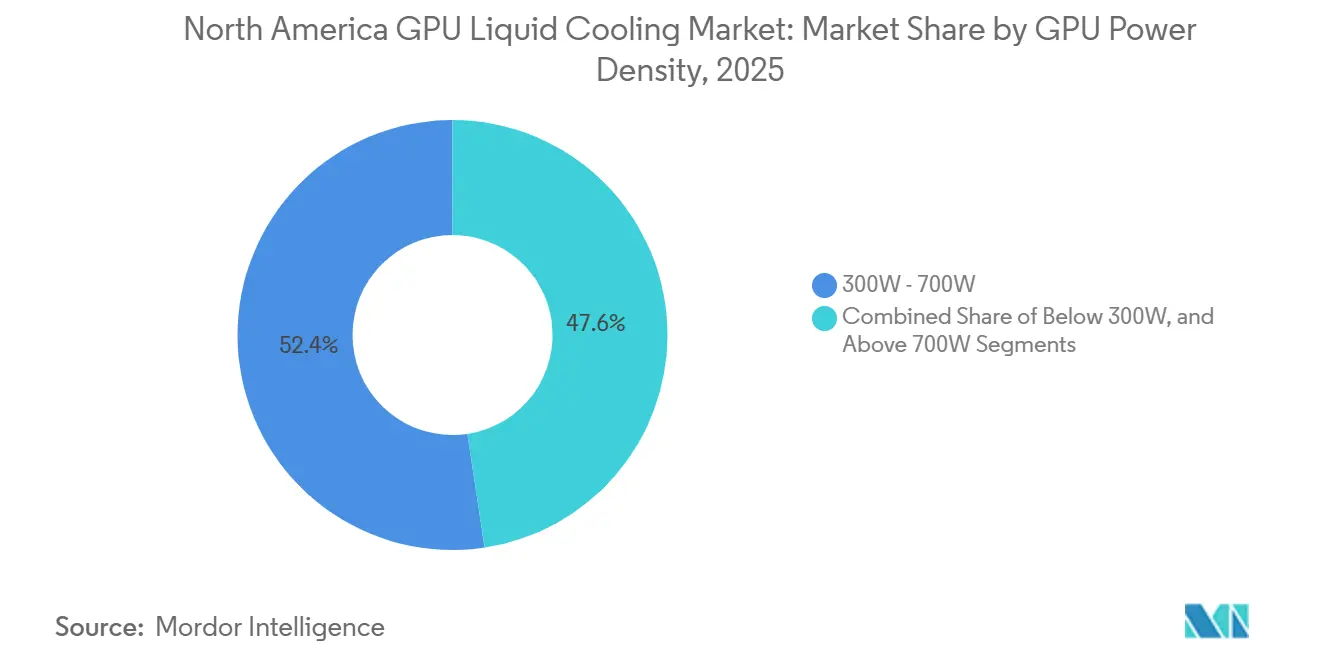

- GPU電力密度では、300W~700Wの層が2025年に52.38%のシェアを獲得し、700W超の層は2031年にかけてCAGR 27.64%で成長する見込みです。

- 地域別では、米国が2025年に87.61%の収益シェアでトップとなり、カナダは2031年にかけてCAGR 27.41%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米GPU液体冷却市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターにおける高密度GPUの採用拡大 | +7.5% | グローバル、特に北バージニア州、テキサス州、アリゾナ州などの米国ハイパースケール集積地帯に集中 | 短期(2年以内) |

| 高度な熱管理を必要とするAIトレーニングの加速 | +6.0% | 米国およびカナダ、メキシコのニアショアキャンパスへの波及あり | 短期(2年以内) |

| 液体冷却採用を促進するエネルギー効率規制 | +4.2% | 北米全域、特にカリフォルニア州、ニューヨーク州、ワシントン州での早期効果 | 中期(2~4年) |

| ハイパースケール事業者によるカーボンニュートラルへのコミットメントの高まり | +3.3% | グローバル、特に米国とカナダが事業者の脱炭素化プログラムの影響を最も受ける | 中期(2~4年) |

| 節水型冷却ソリューションに対するユーティリティインセンティブの利用可能性 | +2.1% | 米国太平洋岸北西部、テキサス州、およびクリーンエネルギーが利用可能なカナダの各州 | 中期(2~4年) |

| GPU搭載エッジマイクロデータセンターの台頭 | +1.6% | 北米全域に分散、特に米国の第2層都市およびカナダの都市部での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターにおける高密度GPUの採用拡大

GPUの熱設計電力は、北米GPU液体冷却市場において液体冷却がプレミアム機能ではなく構造的要件となる水準に達しています。NVIDIAは、H100 SXM5が700Wで動作すると述べており、これにより高密度AIノードは多くの施設において空冷の実用的な上限付近に達しています。Microsoftは2026年4月に、GB200 NVL72ラックスケールシステムが全負荷時に約120kWを消費し、Vera Rubin NVL72プラットフォームには空冷構成が存在しないと述べており、将来の高性能GPUシステムが当初から液体冷却を前提に設計されていることを確認しています。NVIDIAはまた、従来の空冷設計と比較してコストを低減し効率を向上させることを目的とした米国エネルギー省支援のCOOLERCHIPSプロジェクトを強調しており、公共部門の検証がベンダーのロードマップと同じ方向に進んでいることを示しています。これは、以前のGPU世代向けに液体対応施設をすでに構築したオペレーターが、BlackwellおよびBlackwell以降のシステムを吸収するうえで有利な立場にあることを意味し、その優位性が2026年の北米GPU液体冷却市場全体での調達を加速させています。

高度な熱管理を必要とするAIトレーニングの加速

大規模AIトレーニングクラスターは、GPUを長期間にわたって持続的な全負荷条件下に置くため、北米GPU液体冷却市場において熱安定性はエネルギー問題と同様に信頼性の問題となっています。Amazonは2025年に、カスタムのダイレクト・トゥ・チップ密閉ループ液体冷却システムがプロトタイプから量産まで11か月で移行し、コンピューティング性能を12%向上させ、以前の空冷設計と比較してエネルギー使用量を最大46%削減したと述べています。[1]Amazon Web Services「AWSがデータセンターに液体冷却を導入」、About Amazon、aboutamazon.comAmazonはまた、このシステムが正味の水消費量を増やすことなく密閉ループ内で冷却液を循環させると述べており、米国の多くの地域における水使用への懸念に直接対応しています。Microsoftは2026年4月に、1年未満でAzure全体に数十万台の液体冷却NVIDIA Grace Blackwell GPUを導入し、NVIDIA Vera Rubin NVL72システムに電力を供給した最初のハイパースケールプロバイダーになったと述べています。Supermicroは2025年5月に、DLC-2プラットフォームがデータセンターの電力使用量を最大40%削減し、総所有コストを最大20%低減できると述べており、サプライチェーンがハイパースケールの需要に対応した商業展開可能なシステムを提供していることを示しています。

液体冷却採用を促進するエネルギー効率規制

エネルギーおよび水のパフォーマンス規制は、高密度AIシステムが旧来の効率前提の範囲内でサポートすることが困難になっているため、北米GPU液体冷却市場においてより強力な採用促進要因となっています。ワシントン州は2025年にHB 2515を制定し、大規模な新興エネルギー使用施設が段階的に100%クリーンエネルギーへ移行し、水および冷媒情報を開示することを義務付けており、データセンター設計を測定可能な運用上の説明責任に近づけています。[2]ワシントン州議会、「HB 2515、新興大規模エネルギー使用施設に関する法律」、ワシントン州議会、leg.wa.govデータセンター向けENERGY STARプログラムは、PUE 1.4以下を中心とたパフォーマンスベンチマークを引き続き設定しており、より高いラック密度において効率を維持できない熱設計を持つオペレーターへの圧力を高めています。[3]米国環境保護庁、「データセンター向けENERGY STAR」、ENERGY STAR、energystar.govSchneider Electricは2026年1月に、技術冷却システムの供給温度を20℃上昇させることで冷却エネルギー使用量を40%削減し、水使用量を最大60%低減できると述べており、より高い温度で動作できる液体ベースの熱設計のビジネスケースを強化しています。[4]Schneider Electric、「空冷では不十分な場合、液体冷却革命」、Schneider Electric Insights、se.comこれらの報告およびパフォーマンス要件が広まるにつれて、コンプライアンスは設計サイクルの早い段階での機器選定にますます影響を与えており、北米GPU液体冷却市場の着実な成長を支えています。

ハイパースケール事業者によるカーボンニュートラルへのコミットメントの高まり

大規模オペレーターがエネルギー使用量と水使用量の両方を削減するソリューションを必要としているため、持続可能性目標が北米GPU液体冷却市場における冷却アーキテクチャの選択に影響を与えています。Microsoftは2024年12月に、次世代データセンターを密閉ループチップレベルシステムによって冷却に水をまったく消費しない設計に刷新したと述べ、2026年にアリゾナ州フェニックスとウィスコンシン州マウントプレザントでそのアプローチのパイロットを開始しました。Microsoftはその後、2025年環境持続可能性レポートにおいて、事業全体でグローバルに消費する以上の水を補充する軌道に乗っていると述べており、冷却設計の刷新を単一のパイロットではなく広範な運用目標に結びつけています。Metaは2025年12月に、2030年の水ポジティブ目標を追求しており、データセンターのフットプリント全体における水管理の進捗を共有していると述べており、熱設計が現在より広範な環境計画の中に位置づけられていることを強調しています。これらのコミットメントは、購買者を蒸発型の多いアプローチから密閉ループのダイレクト・トゥ・チップおよび高度な液体システムへと着実に移行させており、北米GPU液体冷却市場全体の長期的な需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 液体冷却インフラの高い初期設備投資 | -3.2% | 北米全域、特にブラウンフィールドのエンタープライズ改修において最も大きな影響 | 短期(2年以内) |

| ツーフェーズ冷却液に関する業界標準の不足 | -1.5% | グローバル、特に米国およびカナダのエンタープライズおよび政府セグメントへの影響 | 中期(2~4年) |

| 液体冷却保守人材のスキルギャップ | -1.1% | 北米全域、特に米国の第2層・第3層データセンター市場に集中 | 中期(2~4年) |

| ミッションクリティカルなサーバーにおける冷却液漏洩リスクへの懸念 | -0.8% | グローバル、特に米国の金融サービスおよび政府HPCの環境で最も慎重な姿勢 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

液体冷却インフラの高い初期設備投資

初プロジェクトコストは、特にオペレーターが当初から液体冷却を前提に設計するのではなく古い建物を改修しなければならない場合に、北米GPU液体冷却市場の一部を依然として減速させています。液体冷却には、冷却液分配ユニット(CDU)、マニホールド、配管、コールドプレート、制御システムなどの追加機器が必要であり、これらの要素が同等の空冷プログラムよりも初期予算を重くします。モジュール式熱制御システムに関するOpen Compute Projectのガイダンスも、CDU設計には冗長性と将来の密度成長のための容量マージンが必要であることを示しており、オペレーターが完全な稼働率に達する前にインフラの範囲が拡大する可能性があります。Schneider Electricは2026年1月に、NVIDIA GB300 NVL72システムの参照設計がすでにラックあたり最大142kWをサポートしていると述べており、現在高性能AIの導入に計画されている熱インフラの規模を示しています。ベンダーはモジュール式でスケーラブルなCDUプラットフォームで対応していますが、早期に資本を投入する必要性が依然としてエンタープライズおよび公共部門の購買者の採用を遅らせており、ハイパースケール環境以外での北米GPU液体冷却市場の成長ペースを抑制しています。

ツーフェーズ冷却液に関する業界標準の不足

ツーフェーズシステムは北米GPU液体冷却市場において最も有望な分野の一つであり続けていますが、冷却液の選択、回路設計、および運用上の安全対策に関する広範な標準の欠如により、調達への信頼性は依然として限られています。Vertivは2025年に、ポンプ式ツーフェーズのダイレクト・トゥ・チップ冷却が冷却エネルギー消費量を最大82%削減できると述べており、残存する懸念にもかかわらず関心が急速に高まっている理由を説明しています。Open Compute Projectは2024年のホワイトペーパーにおいて、ツーフェーズ冷媒ベースのダイレクト液体冷却は、腐食および漏洩リスクがシングルフェーズアプローチよりも高い可能性があるため、慎重な実装が必要であると述べています。これにより、多くの購買者は広く移転可能な標準の代わりにベンダー固有のテストに依存することになり、規制された環境やミッションクリティカルな環境での切り替えリスクが高まります。モジュール式熱制御システムに関するOpen Compute Projectの取り組みは標準基盤が前進していることを示していますが、それがさらに成熟するまで、この問題は北米GPU液体冷却市場の一部での採用を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導入形態別:ハイパースケールがリードを維持し、エンタープライズ採用が拡大

ハイパースケールおよびクラウド導入は2025年に北米GPU液体冷却市場シェアの64.19%を獲得し、最大手クラウドオペレーターの購買力と構築ペースを反映しています。Amazonは2025年に、コンピューティング性能を12%向上させ、エネルギー使用量を最大46%削減するカスタムのダイレクト・トゥ・チップ密閉ループ液体冷却設計を開発したと述べており、ハイパースケールオペレーターが液体システムを実験的なものとして扱うのではなく標準化している理由を示しています。Microsoftは2026年4月に、Azure全体にすでに数十万台の液体冷却Grace Blackwell GPUを導入したと述べており、クラウドスケールの実装が現在商業的なスピードで進んでいることを確認しています。これらの導入は、サプライヤーのロードマップ、検証作業、および施設設計の選択がハイパースケールの需要に最初に追随することが多いため、北米GPU液体冷却市場全体を形成しています。したがって、北米GPU液体冷却産業は依然として、艦隊全体を液体ファーストの標準に移行できる購買者によって主導されています。

エンタープライズは2031年にかけてCAGR 27.89%で成長する見込みであり、調達障壁が緩和し始めるにつれて最も成長の速い導入セグメントとなっています。主なシフトは、クラウド導入からの実証済みパフォーマンスデータが民間オペレーターの認知された実行リスクを低減し始めているため、液体冷却がもはやハイパースケールソリューションとしてのみ見られていないことです。政府・研究機関の購買者も、次世代モジュール式熱システムをサポートし、レガシーの空冷設備よりも優れた効率を実現する米国エネルギー省支援の冷却取り組みからより明確なシグナルを受け取っています。エッジAIは依然として最小の導入グループですが、GRCは2025年11月に、ICEraQ Nanoシステムが小規模なデータルームおよび通信クローゼット向けに特別に構築されたと述べており、北米GPU液体冷却市場がコアキャンパスを超えて分散型推論拠点へと拡大し始めていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

冷却レベル別:コンポーネントレベルの精密冷却がリード、ラックレベルプラットフォームがより速く拡大

コンポーネントレベル冷却は2025年に56.27%のシェアを占め、北米GPU液体冷却市場において最大の冷却レベルであり続けました。これは、コールドプレートのダイレクト・トゥ・チップ設計が、室内レベルの気流管理よりもはるかに高い精度で現代のGPUおよびCPUの熱プロファイルに対応するためです。このアプローチは、部屋全体をより高コストの冷却モデルに移行させることなく、熱の大部分を発生するデバイスに冷却を集中させ、熱制御を改善します。Frore Systemsは2026年5月に、GPU温度を熱限界より8℃低下させることでコンピューティングスループットの維持に役立つと述べており、チップレベルの熱安定性がパフォーマンス価値に直接結びついている理由を説明しています。温度と使用可能なパフォーマンスの間のこの直接的な関係は、ラック電力が上昇し続ける中でも、コンポーネントレベルのソリューションがリーダーシップを維持するのに役立っています。北米GPU液体冷却市場は、グリーンフィールドと改修プログラムの両方に最も明確な道筋を提供するため、依然としてこれらのコールドプレートアーキテクチャに大きく依存しています。

サーバー・ラックレベル冷却はCAGR 28.23%で拡大する見込みであり、AIシステムがより高密度なラックスケール統合に向かうにつれて最も成長の速い冷却レベルとなっています。Microsoftは2026年4月に、NVIDIA Vera Rubin NVL72が空冷オプションのない完全液体冷却プラットフォームとして設計されていると述べており、個々のコンポーネントの決定からより大きなラクレベルの熱設計の選択へのシフトを支持しています。LiquidStackは2026年5月に、GigaModular CDUプラットフォームが最大14MWの導入をサポートすると述べており、ベンダーが単一ノードの最適化だけでなく、システム全体およびマルチラックの熱管理のために構築していることを反映しています。CoolIT Systemsは2026年2月に、その製造・エンジニアリング作業が4,000W超のAIチップと500kW超のサーバーラックをサポートすると述べており、より高容量の流体管理が製品設計の中心に移行していることを示しています。Open Compute Projectのガイダンスは、CDUシステムにスケーラビリティと冗長性が必要であることを強調しており、北米GPU液体冷却市場全体でラックレベルの調達がより戦略的になっています。

冷却タイプ別:シングルフェーズが依然として基盤を形成し、ツーフェーズが勢いを増す

シングルフェーズ冷却は2025年の北米GPU液体冷却市場規模の74.13%を占め、現在の導入モデルにいかに強く結びついているかを示しています。そのリードは実用的な優位性から来ており、水グリコールのダイレクト・トゥ・チップシステムは、多くのオペレーターがすでに理解している冷水インフラとより容易に適合します。Schneider Electricは2026年1月に、NVIDIA GB300 NVL72向けの参照設計がシングルフェーズの液体からチップへのアーキテクチャを通じてラックあたり最大142kWをサポートすると述べており、このフォーマットが現在のAIシステム要件にすでにスケールできることを示しています。これは、購買者が特に改修や段階的な拡張において、高い熱性能と管理可能な導入リスクのバランスを取り続けているため、北米GPU液体冷却市場にとって重要です。シングルフェーズシステムはまた、調達・運用チームへの説明が容易であり、組織がパイロットプロジェクトから定常的な構築へと移行するにつれて強固な立場を維持しています。

ツーフェーズ冷却は2031年にかけてCAGR 28.47%で成長する見込みであり、北米GPU液体冷却市場において最も急速に成長する冷却タイプとなっています。Vertivは2025年に、ポンプ式ツーフェーズのダイレクト・トゥ・チップシステムが冷却エネルギー使用量を最大82%削減できると述べており、電力と熱密度の両方が圧力下にある場合にセグメントに明確なパフォーマンス上の論拠を与えています。Frore Systemsは2026年5月に、高度な液体熱設計が最大53℃の入口温度をサポートでき、一部のユースケースでは機械式チラーの必要性を排除できると述べており、施設が最初から液体を中心に設計されている場合のより広範な運用上の優位性を示しています。Open Compute Projectもモジュール式熱制御システムのより広範な採用への移行を認めており、北米GPU液体冷却産業はシングルフェーズを近期の基盤として維持しながら、ツーフェーズが着実により戦略的な導入を獲得し続ける可能性が高いです。

GPU電力密度別:中間帯の量が支出を支え、超高密度が成長を牽引

300W~700Wの層は2025年の北米GPU液体冷却市場規模の52.38%を占め、AIトレーニングおよび推論クラスター全体にわたるH100世代ハードウェアの広範なインストールベースを反映しています。NVIDIAはH100 SXM5が700Wで動作すると述べており、その電力範囲は多くの高密度AIラックが実用的な空冷限界を超えた重要なポイントとなりました。インストール済みシステムが予測期間を通じて改修、サービス、拡張、および交換の需要を生み出し続けるため、こ層は引き続き支出の大きなシェアをサポートするはずです。300W未満のセグメントは、ハイブリッド冷却設定が依然として機能し、資本集約度を管理する必要がある低密度推論導入において依然として重要です。それでも、北米GPU液体冷却市場は、最低密度のインストールベースではなく、電力曲線の上位に位置するプラットフォームによってますます定義されています。

700W超の層は2031年にかけてCAGR 27.64%で成長する見込みであり、市場において最も強い価値創出バンドとなっています。Microsoftは2026年4月に、GB200 NVL72ラックが約120kWを消費し、Vera Rubinシステムが空冷オプションなしで提供されていると述べており、超高密度プラットフォームがラックレベルから液体インフラを中心に設計されていることを確認しています。NVIDIAは2025年4月に、Blackwellプラットフォームがラックレベルで従来の空冷アーキテクチャと比較して300倍以上優れた水効率を提供すると述べており、より厳格な持続可能性および報告圧力に直面しているサイトでの液体導入のケースを強化しています。これは、より多くのシステムがこの密度バンドに移行し、各ラックがより高容量の熱ハードウェアを必要とするため、北米GPU液体冷却市場の価値成長が同時に2つの方向から来ることを意味します。このシフトはまた、熱的なヘッドルームがラック設計、稼働時間、および使用可能なコンピューティング出力に直接結びついているため、北米GPU液体冷却産業がパフォーマンスを価格設定する方法を変えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

米国は2025年に北米GPU液体冷却市場シェアの87.61%を占め、導入済み熱インフラおよびアクティブなプロジェクト量において地域の他の国々を大きく引き離しました。同国のリードは、北バージニア州、シリコンバレー、フェニックス、シカゴ、ダラス・フォートワースなどの主要AIおよびクラウド集積地帯におけるハイパースケールキャンパスの集中を反映しており、高密度GPUクラスターが商業規模でインストールされています。Microsoftは2024年12月に、次世代施設を冷却に水をまったく使用しない設計に刷新し、2026年にアリゾナ州フェニックスとウィスコンシン州マウントプレザントでその設計のパイロットを開始したと述べており、米国が新しい熱アーキテクチャの主要な実証の場としても機能していることを示しています。Vertivは2026年4月に、オハイオ州アイアントンの施設を拡張して高度な液体冷却および冷水システムの米国生産能力を約45%増加させると述べており、北米GPU液体冷却市場に国内供給の深みを加えています。Schneider Electricはまた2026年1月に、NVIDIA検証済みの参照設計がGB300 NVL72システムのラックあたり最大142kWをサポートすると述べており、米国のハイパースケール構築全体での導入サイクルの短縮に役立っています。

カナダは2031年にかけてCAGR 27.41%で成長する見込みであり、北米GPU液体冷却市場において最も成長の速い地域となっています。Accelsiusは2025年11月に、DarkNXがオンタリオ州に300MWのNeuCool対応AIデータセンターキャンパスを導入することに合意したと述べており、米国よりも小さいインストールベースを持つ市場としては異例の大規模採用を示しています。Telehouse Canadaは2026年5月に、トロントダウンタウンのキャンパスにラックあたり最大120kWのキャビネット密度でダイレクト液体からチップへの冷却を導入し、地域エネルギーシステムへの熱移送を行ったと述べており、商業的な実装が新規グリーンフィールドサイトを超えて広がっていることを示しています。Bell Canadaはまた2026年に、サスカチュワン州の300MWデータセンタープロジェクトが総投資額14億カナダドル(12億4,000万米ドル)であり、そのうち13億カナダドル(9億5,000万米ドル)が2026年に投入される予定であり、このサイトが市水を使用しない密閉ループ冷却システムを使用していると述べています。

メキシコは北米GPU液体冷却市場において依然として小さな部分を占めていますが、国内の電力制約と許認可の遅延が管理困難になるにつれて、米国のオペレーターがニアショア容量を求めるにつれてその役割は向上しています。その機会は即時の規模よりも隣接性に関連しており、コロケーションおよびエンタープライズオペレーターがメキシコのサイトを使用して、コアの米国ハブで見られるボトルネックの一部を回避しながら北米のレイテンシーニーズに対応できるためです。初期の需要は、市水供給への大きな依存なしに機能できる密閉ループおよびドライクーラーベースのシステムを優先する可能性が高いです。これは、メキシコが総価値において米国とカナダの後塵を拝し続けるはずですが、地域の導入パターンが多様化するにつれて段階的な需要を追加する可能性が高いことを意味します。

競合環境

北米GPU液体冷却市場はシステムインテグレーションレベルで適度に集中したままであり、競争はスタンドアロンのハードウェアから、施設インフラ、制御、およびチップレベルエンジニアリングを組み合わせたより広範な熱プラットフォームへと移行しています。Trane Technologiesは2026年3月にLiquidStackの買収を完了し、ダイレクト・トゥ・チップ、シングルフェーズ、ツーフェーズ浸漬冷却、およびモジュール式CDU機能を商業熱ポートフォリオに追加しました。Vertivはその後2026年4月にStrategic Thermal Labsを買収し、コールドプレート設計とサーバーサイドの熱検証への能力を拡張し、施設冷却システムとチップレベルの熱排出の間のリンクを強化しました。Schneider Electricはすでに2025年2月にMotivairの支配的な持分を取得し、CDU、リアドア熱交換器、コールドプレート、チラーにわたる液体冷却ポートフォリオを獲得していました。これらの動きは、顧客が統合されたサプライおよびサービスの深みをますます求めているため、北米GPU液体冷却市場が小規模な独立した専門企業にとって単独でナビゲートすることが難しくなっていることを示しています。

競争上の差別化はまた、熱性能の主張だけでなく、検証と製造可能性によっても形成されています。Schneider Electricは2026年1月に、その参照設計がNVIDIA GB300 NVL72の導入向けに検証されたと述べており、より短い導入タイムラインと低い統合リスクを求める購買者に対して優位性を与えています。CoolIT Systemsは2026年2月に、2年間で3桁の生産能力成長を達成し、4,000W超のAIチップと500kW超のラックの冷却をサポートしたと述べており、製造模が北米GPU液体冷却市場における競争上のフィルターになりつつあることを示しています。Schneider ElectricによるMotivaireはまた2026年1月に、10MW以上へのスケーリング能力を持つMCDU-70を発売し、ベンダーが孤立したラックのアップグレードではなくAIファクトリーの導入を中心に位置づけていることを示しています。

同時に、標準が未確定であったり導入ニーズがより専門的であったりする分野では専門ベンダーにまだ余地があるため、この分野は閉じていません。ツーフェーズのダイレクト・トゥ・チップは最も明確な開口部の一つであり続けており、Open Compute Projectのガイダンスはカテゴリーが進歩しながらも完全に成熟した標準基盤をまだ欠いていることを示しています。エッジAIの熱管理は別の開口部であり、シャーシベースの精密冷却、浸漬システム、およびコンパクトラックプラットフォームが、一つのモデルが明確な主導権を握ることなく競争しています。GRCは2025年11月にICEraQ Nanoが小規模な部屋とクローゼット向けに構築されたと述べ、2026年3月のUNICOM Engineeringとのパートナーシップは産業規模の浸漬導入を簡素化することを目的としており、専門企業が北米GPU液体冷却市場内の集中したニッチを守ろうとしていることを示しています。

北米GPU液体冷却産業のリーダー企業

CoolIT Systems Inc.

Asetek Inc.

LiquidStack Inc.

GRC (Green Revolution Cooling)

Submer Technologies S.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Telehouse Canadaは、トロントダウンタウンのメトロデータセンターキャンパス全体にラックあたり最大120kWのラック密度でダイレクト液体からチップへの冷却を導入しました。カナダのキャリアホテルとして初となるこの導入には、市営暖房として再利用するためのEnwaveの地域エネルギーシステムへの熱移送が含まれています。

- 2026年4月:Vertivは、高度な液体冷却の専門企業、特にコールドプレート設計とサーバーサイドの熱検証を専門とするStrategic Thermal Labsを買収しました。この買収により、サーバーサイドの液体冷却と施設イフラの接点におけるVertivのエンジニアリング能力が強化されました。

- 2026年4月:Vertivは、オハイオ州アイアントンの製造施設を拡張し、高度な液体冷却および冷水システムの生産能力を約45%増加させると発表しました。操業開始は2027年第2四半期を予定しています。

北米GPU液体冷却市場レポートの範囲

GPU液体冷却は、液体冷却材(通常は水または誘電体流体)が密閉ループシステムを通じて循環し、グラフィックス処理ユニットが発生する熱を放散する熱管理ソリューションです。このシステムは一般に、GPU上に取り付けられたコールドプレート、ポンプ、チューブ、ラジエーター、およびファンで構成されており、冷却材がGPUから熱を吸収してラジエーターに移送し、そこで周囲の空気に放出されます。従来の空冷と比較して、液体冷却は優れた熱効率、低い動作温度、および低騒音レベルを提供し、特に高性能コンピューティング、ゲーミング、およびデータセンターアプリケーションにおいて、より高いパフォーマンス、改善された安定性、および延長されたコンポーネント寿命を実現します。

北米GPU液体冷却市場は、冷却タイプ(シングルフェーズ、ツーフェーズ)、冷却レベル(コンポーネントレベル、サーバー/ラックレベル)、導入形態(ハイパースケール/クラウド、エンタープライズ、政府・研究機関(HPC)、エッジAI)、GPU電力密度(300W未満、300W~700W、700W超)、地域(米国、カナダ、メキシコ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| シングルフェーズ液体冷却 |

| ツーフェーズ液体冷却 |

| コンポーネントレベル冷却 |

| サーバー/ラックレベル冷却 |

| ハイパースケール/クラウド |

| エンタープライズ |

| 政府・研究機関(HPC) |

| エッジAI |

| 300W未満 |

| 300W~700W |

| 700W超 |

| 北米 |

| 米国 |

| カナダ |

| メキシコ |

| 冷却タイプ別 | シングルフェーズ液体冷却 |

| ツーフェーズ液体冷却 | |

| 冷却レベル別 | コンポーネントレベル冷却 |

| サーバー/ラックレベル冷却 | |

| 導入形態別 | ハイパースケール/クラウド |

| エンタープライズ | |

| 政府・研究機関(HPC) | |

| エッジAI | |

| GPU電力密度別 | 300W未満 |

| 300W~700W | |

| 700W超 | |

| 地域別 | 北米 |

| 米国 | |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までの北米GPU液体冷却市場規模はどのくらいですか?

北米GPU液体冷却市場は2026年に19億米ドルと評価されており、2026年から2031年にかけてCAGR 25.37%で成長し、2031年までに59億米ドルに達する見込みです。

北米においてGPU導入に液体冷却が必要になっている理由は何ですか?

GPU電力密度は、高密度AIラックにおいて空冷がもはや実用的でない水準まで上昇しています。GB200 NVL72や将来のVera Rubinプラットフォームなどのシステムは、当初から液体冷却を中心に構築されています。

現在の支出をリードしている冷却タイプはどれで、最も速く成長しているのはどれですか?

シングルフェーズ冷却は既存インフラとより容易に適合するため、2025年に74.13%のシェアでリードしています。ツーフェーズ冷却が最も速く成長しており、2031年にかけCAGR 28.47%が予測されています。

これらのシステムへの支出の大部分を牽引している顧客グループはどれですか?

ハイパースケールおよびクラウド導入が2025年の収益の64.19%を占めました。大手クラウドプロバイダーが地域全体の技術・調達標準を設定しています。

この地域で最も速く成長している国はどこですか?

カナダが最も成長の速い地域であり、2031年にかけてCAGR 27.41%が予測されています。成長は大規模なAIデータセンター投資と早期のダイレクト液体冷却の展開によって支えられています。

ハイパースケールサイト以外での広範な採用に対する主な障壁は何ですか?

最大の抑制要因は、特にブラウンフィールドの改修において液体対応インフラの高い初期コストです。購買者はまた、ツーフェーズ冷却液の標準がまだ発展途上にある場合に慎重な姿勢を維持しています。

最終更新日: