凍結乾燥装置およびサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

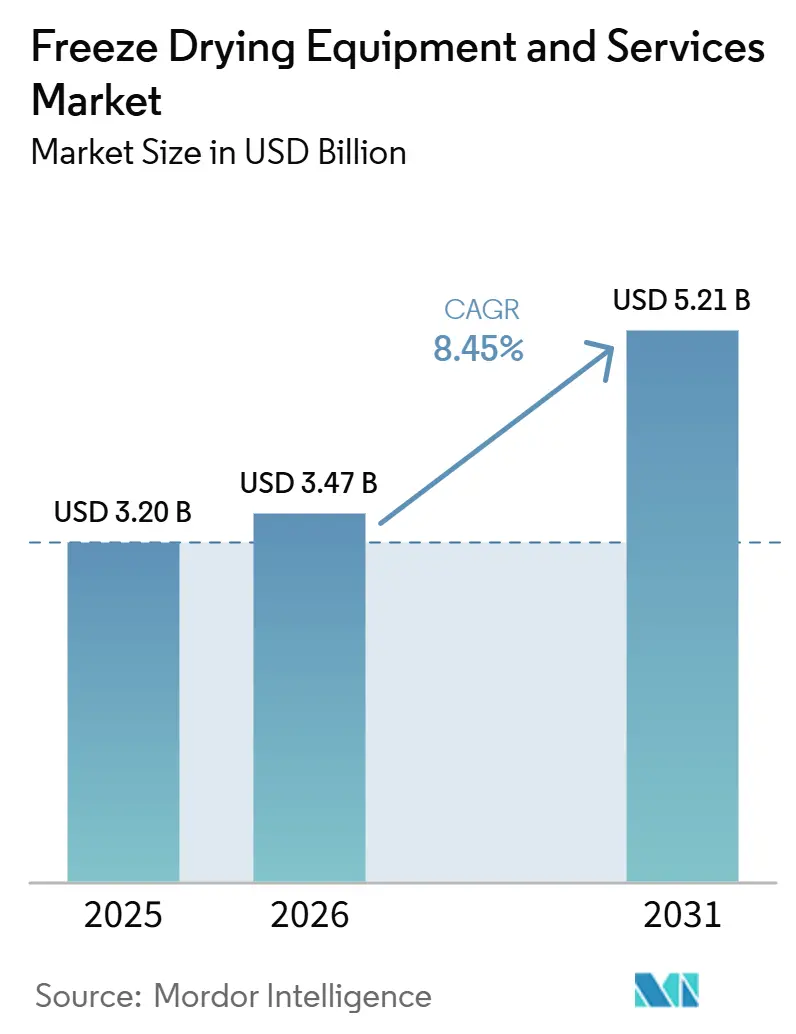

| 市場規模 (2026) | 3.47 十億米ドル |

| 市場規模 (2031) | 5.21 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる凍結乾燥装置およびサービス市場分析

凍結燥装置およびサービス市場規模は、2025年の32.0億米ドルから2026年には34.7億米ドルに成長し、2026年から2031年にかけてCAGR 8.45%で2031年までに52.1億米ドルに達すると予測されています。

凍結乾燥装置およびサービス市場は、バイオロジクスおよび無菌注射剤からの中核的な需要を引き続き享受しており、凍結乾燥(ライオフィライゼーション)は製品の安定性維持と保存期間の延長に貢献しています。本市場は、バイオロジクス生産能力の拡大、医薬品受託開発製造機関(CDMO)の活動、ならびに中国およびインドにおける製造設備のアップグレードによって牽引されています。医薬品用途が最大の用途分野であり続ける一方、プレミアム食品およびニュートラシューティカルブランドが食感・栄養素・賞味期限の保持に凍結乾燥を活用するにつれ、食品加工分野も注目を集めています。

主要レポートのポイント

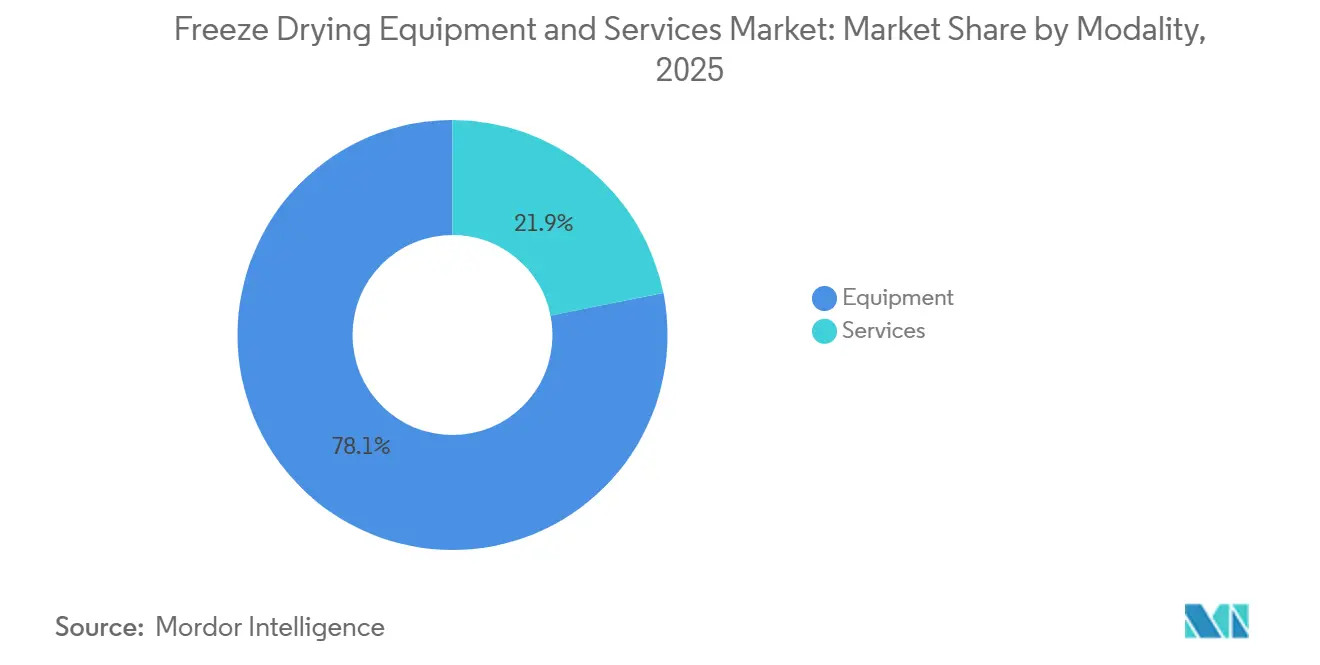

- モダリティ別では、装置が2025年の凍結乾燥装置およびサービス市場シェアの78.12%を占め、サービスは2031年にかけてCAGR 9.53%で拡大する見込みです。

- 操業規模別では、産業規模システムが2025年の凍結乾燥装置およびサービス市場規模の48.45%を占め、実験室規模システムは2031年にかけてCAGR 10.67%で成長すると予測されています。

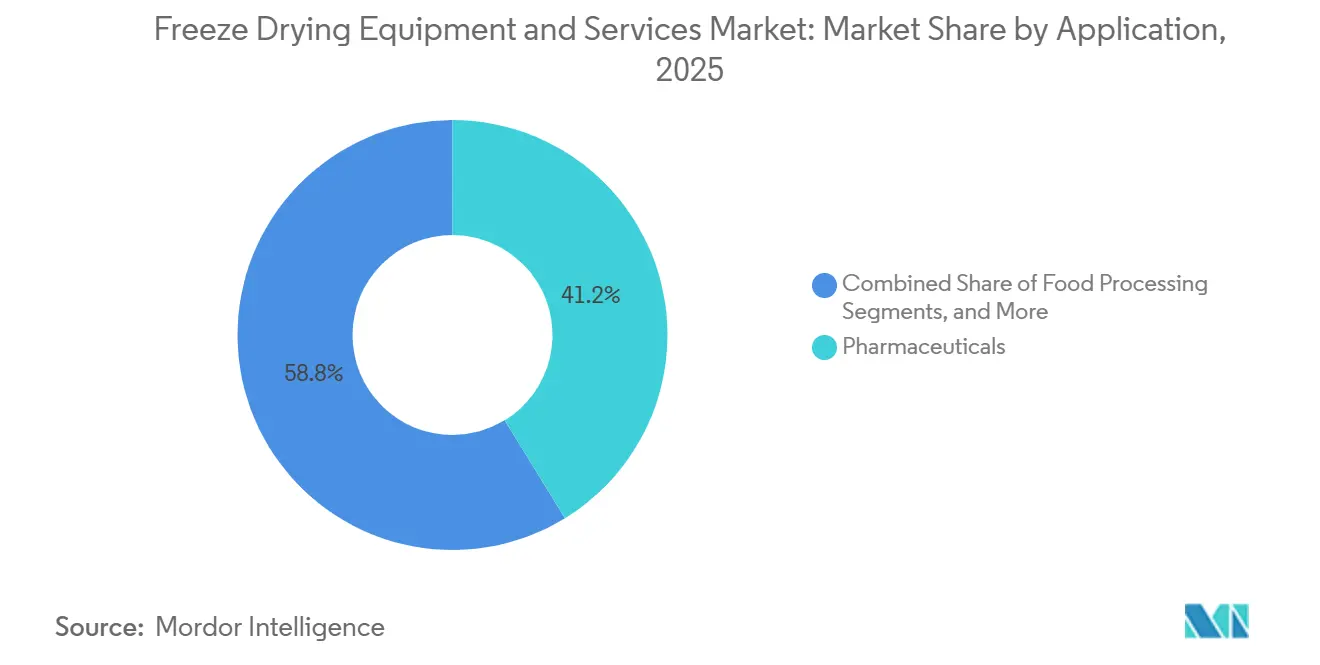

- 用途別では、医薬品が2025年の凍結乾燥装置およびサービス市場規模の41.24%を占め、食品加工は2031年にかけてCAGR 9.35%で拡大する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に38.67%のシェアを保有し、CDMOは2031年にかけてCAGR 11.67%で成長すると予測されています。

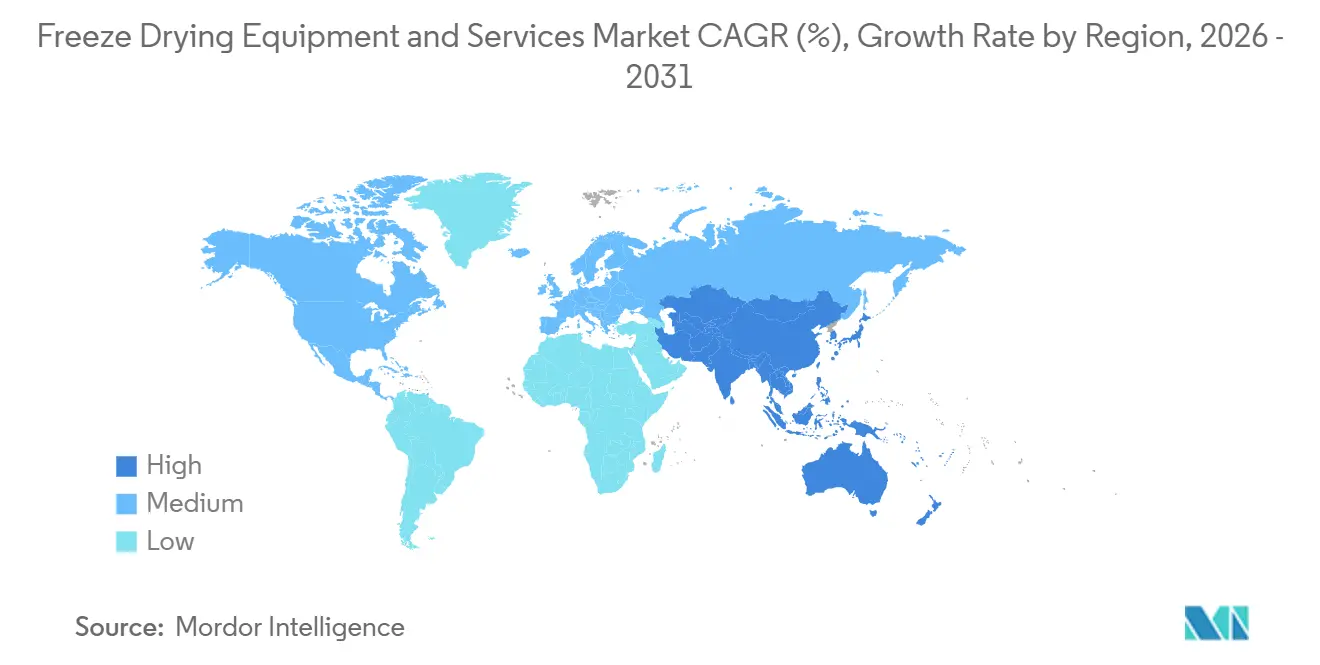

- 地域別では、北米が2025年に42.56%のシェアで首位を占め、アジア太平洋地域は2031年にかけて最高の地域CAGR 12.56%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の凍結乾燥装置およびサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクス、ワクチン、注射剤製造の増加 | +2.5% | 世界全体、北米および欧州で最も高い強度 | 長期(4年以上) |

| 凍結乾燥食品およびニュートラシューティカル製剤の拡大 | +1.8% | 世界全体、アジア太平洋および北米で最も急速な普及 | 中期(2~4年) |

| 自動化、IoT、プロセス分析技術の採用 | +1.4% | 北米および欧州が中核、アジア太平洋での早期採用 | 長期(4年以上) |

| 附属書1に基づく無菌性および汚染管理のアップグレード | +1.2% | 主に欧州、英国・カナダおよび輸出規制市場への波及あり | 短期(2年以内) |

| エネルギー効率の高い低炭素改修需要 | +0.7% | 欧州および北米 | 中期(2~4年) |

| コールドチェーンの脆弱性と製品安定性要件 | +0.6% | 世界全体、中東・アフリカおよび南米に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクス、ワクチン、注射剤製造の増加

凍結乾燥装置およびサービス市場は、バイオロジクスからの需要が強まっており、凍結乾燥(ライオフィライゼーション)は補助的なプロセス工程から中核的な生産要件へと移行しています。モノクローナル抗体、抗体薬物複合体(ADC)療法、およびメッセンジャーRNA(mRNA)ベースのワクチンは、液体製剤が十分な常温安定性を提供できない場合に凍結乾燥を必要とすることが多くあります。mRNA脂質ナノ粒子の凍結乾燥は次世代治療薬の重要な製剤化経路となりつつあり、規制業務においてQuality by DesignおよびProcess Analytical Technologyの活用が拡大しています。後からユニットに改修することはGood Manufacturing Practice環境では困難であるため、購入段階でProcess Analytical Technologyの統合を仕様として指定するバイヤーが増加しています。その結果、大分子プログラムを競い合う医薬品受託開発製造機関(CDMO)は、サードパーティのProcess Analytical Technologyツールおよびより広範なプロセス制御要件をサポートするオープンアーキテクチャシステムを優先する傾向にあります。

凍結乾燥食品およびニュートラシューティカル製剤の拡大

凍結乾燥装置およびサービス市場は、プレミアム食品およびニュートラシューティカル製品における幅広い採用から恩恵を受けています。凍結乾燥食品は軍事・サバイバル用途を超え、現在ではメインストリームのプレミアム小売需要の一部となっています。ニュートラシューティカルの分野では、プロバイオティクス、植物エキス、および感熱性タンパク質は、熱ベースの方法が製品価値を定義する有効成分を損傷する可能性があるため、凍結乾燥を必要とすることが多くあります。クリーンラベルスナッキングおよび機能性栄養のトレンドが、従来の果物・野菜加工を超えて食品グレードのライオフィライザーの設置基盤を拡大しています。このセグメントは医薬品需要とは異なる購買パターンに従っており、クリーンルーム要件は低い一方、価格圧力とスループット要件は高くなっています。

自動化、IoT、プロセス分析技術の採用

自動化は凍結乾燥装置およびサービス市場における工場レベルの操業を再形成しています。新しいシステムには、高度な監視制御・デー収集プラットフォーム、自動ローディングおよびアンローディング、ならびに可変ダイオードレーザー吸収分光法や無線温度センサーなどのリアルタイムProcess Analytical Technologyツールが含まれるようになっています。これらの追加機能はサイクルの可視性を向上させ、生産時間を延長させることが多い保守的な操業マージンの削減に役立ちます。プロセス制御のギャップは凍結乾燥の検査における主要な焦点領域であり続けており、製造業者は計装とデータ収集の強化を促されています。デジタルツイン環境も、物理的なスケールアップの反復を削減し、企業が開発タイムラインを短縮するのに役立つため、その関連性が高まっています。

附属書1に基づく無菌性および汚染管理のアップグレード

規制上の執行が凍結乾燥装置およびサービス市場に直接的なアップグレードサイクルを生み出しています。欧州連合のGood Manufacturing Practice附属書1は、最後に猶予されていたライオフィライザー滅菌規定の後、完全施行に達し、2026年は対象施設の完全執行の年となっています。[1]Critical Reviews in Biotechnology、「バイオロジクスの凍結乾燥:次世代治療薬の安定化における革新、課題、および将来の方向性」、doi.org 同規則は、サイト全体にわたる文書化された汚染管理戦略を要求しており、凍結乾燥機のローディングおよびアンローディングは無菌操作において非常に感度が高い工程であるため、主要な検査焦点領域であり続けています。West Pharmaceutical Servicesは、バイアル充填と凍結乾燥が別々の操作ではなく一体化された無菌環境として機能するよう、製造業者がアイソレーター構成を再設計していると指摘しています。この変化は、既存のユニットが稼働中であっても、自動ローディングシステムおよびアイソレーター統合型凍結乾燥機への需要を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の乾燥方法と比較した高い初期資本コスト | -1.5% | 世界全体、新興市場で最も顕著 | 長期(4年以上) |

| 長いサイクルタイムとスループットの制約 | -0.9% | 世界全体、特に大量商業施設 | 中期(2~4年) |

| エネルギー集約度とユーティリティ負荷要件 | -0.7% | エネルギーコストが高い欧州および北米 | 中期(2~4年) |

| 熟練オペレーターとバリデーション負担 | -0.5% | 世界全体、アジア太平洋および中東・アフリカの新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の乾燥方法と比較した高い初期資本コスト

高い資本コストは、凍結乾燥装置およびサービス市場の拡大における主要な障壁であり続けています。大型の製薬グレード生産用凍結乾燥機は、設置・適格性確認・バリデーションコストを除いて100万米ドルから500万米ドル以上のコストがかかる場合があります。このコストは、同等のスループット要件を持つスプレードライヤーや流動層システムよりも大幅に高くなっています。後発医薬品注射剤メーカーや新興市場のCDMOにとって、このコスト構造は回収期間を延長させ、投資決定を数年遅らせる可能性があります。2022年から2025年にかけての高い資金調達コストは、特に価格に敏感なエンド製品がプレミアム加工の選択肢の余地を制する場合、小規模オペレーターの調達をより困難にすると予想されます。

熟練オペレーターとバリデーション負担

凍結乾燥装置およびサービス市場は、バリデーションの複雑さと人材不足による構造的な制約にも直面しています。製造業者は特定の製品に対して各凍結乾燥サイクルを開発・スケールアップ・バリデーション・文書化しなければならず、このプロセスは規制当局への申請経路内で12~24ヶ月を要する場合があります。必要なスキルベースは真空工学、熱力学、製剤科学、およびGood Manufacturing Practice(GMP)文書化を組み合わせたものであり、この専門知識はすべての地域で広く利用可能なわけではありません。デジタルプラットフォームおよびProcess Analytical Technology(PAT)ツールはこの負担の一部を軽減できますが、文書化およびコンプライアンス要件は凍結乾燥装置およびサービス市場にとって長期的な課題を生み出し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:装置の優位性が資本配分を形成し、サービスが加速

装置は2025年の凍結乾燥装置およびサービス市場の78.12%を占めると予想されており、凍結乾燥(ライオフィライゼーション)設備投資の資本集約的な性質を反映しています。トレイ式システムは、バッチ均一性と自動ローディングをサポートするため、医薬品および食品用途全体で好まれる構成であり続けています。マニホールドおよびロータリーシステムは、最大スループットよりも柔軟性が重要な実験室およびニュートラシューティカル用途に引き続き対応しています。

欧州の旧式ユニットが冷媒関連のコンプライアンス圧力に直面しているため、代替需要も装置購入を支えています。旧式ユニットの改修コストが最大8万ユーロ(91,498.80米ドル)に達することから、一部のオペレーターは部分的なアップグレードよりも完全な代替を選択するようになっています。サービスはCAGR 9.53%でより速く成長すると予測されており、バリデーション、校正、保守、トレーニング、および外部委託凍結乾燥サポートの長期的な要件によって牽引されています。

操業規模別:産業規模が収益を支え、実験室規模システムが成長をリード

産業規模システムは2025年の凍結乾燥装置およびサービス市場規模の48.45%を占めると予想されており、商業用製薬・食品施設が大バッチ容量と安定したスループットを必要としているためです。大手バイオファーマ企業、CDMO、および食品加工業者は通常、棚の利用効率とターンアラウンドタイムを改善するためにこれらのシステムを購入します。パイロット規模ユニットは、開発作業と商業製造を結びつけるため、引き続き重要です。

大規模需要はサプライヤーの投資を通じて引き続き顕在化しています。GEAは2026年2月にドイツのエルスドルフに8,000万ユーロ(9,150万米ドル)の製薬技術センターを開設する予定であり、40,000m²超のCO2ニュートラルサイトに研究・生産・デジタルワークフローを統合しています。実験室規模の凍結乾燥機は2031年にかけてCAGR 10.67%で成長すると予測されており、製剤とスケールアップに取り組医薬品受託研究機関(CRO)、学術機関、および製薬研究開発(R&D)チームによって支えられています。

用途別:医薬品がリードし、食品加工がギャップを縮小

医薬品は2025年の凍結乾燥装置およびサービス市場の41.24%を占めると予想されており、厳格な仕様およびコンプライアンス要件によって支えられています。需要は、水溶液の不安定性または保存上の制限から凍結乾燥を必要とするモノクローナル抗体、抗体薬物複合体(ADC)療法、遺伝子治療ベクター、およびワクチンによって牽引されています。バイオテクノロジー用途は、細胞療法処理および研究主導のワクチン開発を通じてさらに需要を支えています。

Quality by Design(QbD)フレームワークおよび人工知能支援サイクル開発は、製薬チームが製剤から申請までのタイムラインを短縮し、より多くの凍結乾燥プログラムを管理するのに役立っています。食品加工はCAGR 9.35%でより速く成長すると予測されており、プレミアムフルーツスナック、レディミール、および機能性原料への需要が増加しています。プロバイオティクス、植物エキス、および感熱性タンパク質を含むニュートラシューティカル製品は、凍結乾燥が熱ベースの代替手段よりも生物活性をよく保護するため、さらなる需要を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:CDMOの急増が凍結乾燥調達モデルを再定義

製薬・バイオテクノロジー企業は2025年の凍結乾燥装置およびサービス市場の38.67%を占めると予想されており、統合型メーカーが引き続き大きなシェアの独自凍結乾燥能力を運営しています。これらの企業は、規制上の期待に応えるためにプロセス分析技術(PAT)機能と自動ローディングを内蔵したシステムへの代替またはアップグレードを行っています。食品加工企業が次の主要なエンドユーザーグループを形成し、学術・研究機関は引き続き実験室装置需要を支えています。

CDMOは2031年にかけてCAGR 11.67%で最も速く成長すると予測されており、開発および商業供給全体にわたる製薬製造のアウトソーシングが拡大しています。Thermo Fisher Scientificは2026年に複合バイオロジクスおよび高度デリバリー形態の能力とデジタル機能を拡大するため、世界60拠点のCDMOネットワーク全体に10億米ドルを投資する予定です。PCI Pharma Servicesは2026年4月にニューハンプシャー州ベッドフォードのキャンパスに、40m²の凍結乾燥機2台、自動ローディングおよびアンローディング、毎分400バイアルで最大30万バイアル/バッチの能力を持つGMP対応アイソレーターバイアルおよび凍結乾燥ラインを稼働させる予定です。

地域分析

北米は2025年の凍結乾燥装置およびサービス市場の42.56%を占めると予想されており、最大の地域貢献者となっています。同地域は米国のバイオ医薬品製造基盤の規模と凍結乾燥注射剤への強い需要から恩恵を受けています。プロセスバリデーションおよび凍結乾燥制御に関するFDAの監督は、高度な装置、プロセス分析技術(PAT)統合、および再バリデーションサービスへの需要を引き続き支えています。PCI Pharma Servicesがニューハンプシャー州ベッドフォードに年間3,300万バイアルの能力を持つ40m²凍結乾燥機2台ラインを2026年4月に稼働させる計画は、持続的な地域投資を示しています。

欧州は凍結乾燥装置およびサービス市場において2番目に大きな地域市場であり、製薬グレード装置サプライヤーの最も高い集中度を誇っています。同地域にはGEA Group、Syntegon、Martin Christ、IMA S.p.A.、OPTIMA、ZIRBUSなどの主要企業が含まれています。ドイツは製造ハブおよび主要エンドユーザーセンターの両方として機能しており、GEAの8,000万ユーロ(9,150万米ドル)のエルスドルフ施設(2026年2月開設予定)によって支えられています。欧州連合のGood Manufacturing Practice(EU GMP)附属書1への準拠が、欧州施設全体での滅菌バリデーションおよび自動ローディングシステムへの投資を促進しています。

アジア太平洋地域は凍結乾燥装置およびサービス市場において最も成長が速い地域であり、2031年にかけてCAGR 12.56%が予測されています。中国では、バイオシミラー、抗体薬物複合体(ADC)、およびメッセンジャーリボ核酸(mRNA)製造のスケールアップに伴い、強い国内需要が記録されています。国内メーカーは標準的な製薬システムにおける地位を強化しており、輸入ブランドは引き続き高級バイオ医薬品ティアをリードしています。インドは輸出志向のCDMO拡大、無菌剤形の成長、および継続的な製造近代化から恩恵を受けており、中東・アフリカおよび南米は規模は小さいものの、ブラジル、南アフリカ、サウジアラビア、UAEにおける現地ワクチン製造とコールドチェーン依存度の低下から機会が生まれています。

競合環境

凍結乾燥装置およびサービス市場は、技術の深さ、バリデーションの専門知識、およびサービスリーチで競合する限られたサプライヤーグループが存在する高級製薬ティアにおいて、引き続き適度に集約されています。GEA Group、Syntegon、IMA S.p.A.、Martin Christ、OPTIMA、SP Industries、およびZIRBUSは、この市場セグメントで引き続き顕著な存在感を示しています。これらの企業は、独自のシステム設計、規制上の信頼性、ならびに適格性確認・設置・長期保守にわたるサポートを通じてその地位を維持しています。これにより、高仕様の製薬プロジェクトと標準的な食品用途または低ティアの製薬顧客からの需要との間に明確な区別が生まれています。

Syntegonによる2024年10月のAzbil Telstarの買収は、凍結乾燥装置およびサービス市場における主要な戦略的動きであり、単一ソースからバイアル充填、アイソレーター、および凍結乾燥ラインを統合して提供する同社の能力を拡大しました。この統合アプローチは、附属書1が統一された無菌ライン設計への需要を高め、マルチベンダーの複雑さへの許容度を低下させるにつれて重要性を増しています。GEAの8,000万ユーロ(9,150万米ドル)エルスドルフへの投資も主要な戦略的動きであり、研究・製造・サービス能力を一つの施設に統合し、グローバル顧客への実行速度を向上させています。IMA S.p.A.は、製薬サイトでの汚染管理とワークフロー効率をサポートするローディング自動化能力から引き続き恩恵を受けています。

中堅および新興プレーヤーは、凍結乾燥装置およびサービス市場で競争するために異なる戦略を採用しています。Shanghai Tofflon(上海拓飛)は、バッチあたりのコストに注目するCDMOおよびジェネリックメーカーに訴求する価格競争力のある製品で、中国およびその他の新興市場における地位を強化しています。Labconco、Millrock Technology、およびBUCHIは、大量生産よりも精度・柔軟性・研究ワークフローが重要な実験室およびパイロット規模セグメントで引き続き重要な存在です。Harvest Rightなどの小規模消費者向けブランドは市場の異なる部分で事業を展開しており、製薬調達サイクルとは直接結びついていない一方、データインテグリティ、無菌性、およびバリデーションに関するより厳格な要件が、すべてのティアにわたって最低仕様レベルを引き上げ続けています。

凍結乾燥装置およびサービス業界リーダー

GEA Group Aktiengesellschaft

IMA S.p.A.

SP Industries, Inc.

Christ Freeze Dryers GmbH

Cuddon Freeze Dry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:PCI Pharma Servicesは、100億米ドル超の世界的投資コミットメンに支えられ、ニューハンプシャー州ベッドフォードキャンパスにGMP対応のカスタムアイソレーターバイアルおよび凍結乾燥ラインを稼働させました。

- 2026年3月:LYOCONTRACTとSyntegonは、ドイツのイルゼンブルクにあるLYOCONTRACTの施設で5,000万ユーロ(5,400万米ドル)の拡張工事に着工し、充填および凍結乾燥能力を追加しました。

- 2026年2月:GEA Groupはドイツのエルスドルフに8,000万ユーロ(9,150万米ドル)の凍結乾燥システム向け製薬技術センターを開設し、研究開発・生産・サービスを統合しました。

- 2026年2月:Axploraは、ADC製造向けの商業用凍結乾燥能力を追加するため、フランスのル・マンにあるCDMOサイトで3,000万ユーロ(3,500万米ドル)の複数年プログラムを発表しました。

- 2026年1月:Martin Christ Gefriertrocknungsanlagen GmbHは、Coriolis Pharma Research GmbHにEpsilon 2-10D LyoLiftシステムである30,000台目の凍結乾燥機を納入しました。

世界の凍結乾燥装置およびサービス市場レポートの調査範囲

本レポートの調査範囲として、凍結乾燥とは製品を凍結した後、真空下に置いて昇華(固体から気体への直接移行)により氷を除去する脱水プロセスです。これにより、熱による劣化なしに細胞構造、風味、および栄養素が保持され、長期保存可能な常温安定製品が得られます。

凍結乾燥装置およびサービス市場は、モダリティ、操業規模、用途、エンドユーザー、および地域別にセグメント化されています。モダリティ別では、市場は装置とサービスを含みます。装置セグメントには、トレイ式凍結乾燥機、マニホールド凍結乾燥機、ロータリー凍結乾燥機、ベンチトップ凍結乾燥機、産業用凍結乾燥機、実験室用凍結乾燥機、およびその他が含まれます。サービスセグメントには、設置・試運転、バリデーションおよび適格性確認、保守・修理、校正・アップグレード、受託凍結乾燥サービス、ならびにトレーニングおよびテクニカルサポートが含まれます。操業規模別では、市場は実験室規模、パイロット規模、および産業規模にセグメント化されています。用途別では、市場は医薬品、バイオテクノロジー、食品加工、外科的処置、ニュートラシューティカルズ、およびその他に分類されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、食品加工企業、学術・研究機関、医薬品受託開発製造機関、病院・外科センター、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 装置 | トレイ式凍結乾燥機 |

| マニホールド凍結乾燥機 | |

| ロータリー凍結乾燥機 | |

| ベンチトップ凍結乾燥機 | |

| 産業用凍結乾燥機 | |

| 実験室用凍結乾燥機 | |

| その他 | |

| サービス | 設置・試運転 |

| バリデーションおよび適格性確認 | |

| 保守・修理 | |

| 校正・アップグレード | |

| 受託凍結乾燥サービス | |

| トレーニングおよびテクニカルサポート |

| 実験室規模 |

| パイロット規模 |

| 産業規模 |

| 医薬品 |

| バイオテクノロジー |

| 食品加工 |

| 外科的処置 |

| ニュートラシューティカルズ |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 食品加工企業 |

| 学術・研究機関 |

| 医薬品受託開発製造機関 |

| 病院・外科センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| モダリティ別 | 装置 | トレイ式凍結乾燥機 |

| マニホールド凍結乾燥機 | ||

| ロータリー凍結乾燥機 | ||

| ベンチトップ凍結乾燥機 | ||

| 産業用凍結乾燥機 | ||

| 実験室用凍結乾燥機 | ||

| その他 | ||

| サービス | 設置・試運転 | |

| バリデーションおよび適格性確認 | ||

| 保守・修理 | ||

| 校正・アップグレード | ||

| 受託凍結乾燥サービス | ||

| トレーニングおよびテクニカルサポート | ||

| 操業規模別 | 実験室規模 | |

| パイロット規模 | ||

| 産業規模 | ||

| 用途別 | 医薬品 | |

| バイオテクノロジー | ||

| 食品加工 | ||

| 外科的処置 | ||

| ニュートラシューティカルズ | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 食品加工企業 | ||

| 学術・研究機関 | ||

| 医薬品受託開発製造機関 | ||

| 病院・外科センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

凍結乾燥装置およびサービス分野の現在の市場規模はいくらですか?

凍結乾燥装置およびサービス市場は2026年に34.7億米ドルであり、CAGR 8.45%で2031年までに52.1億米ドルに達すると予測されています。

現在、収益をリードしている製品カテゴリーはどれですか?

凍結乾燥能力の拡大が主に資本装置の購入によって牽引されているため、装置が2025年に78.12%のシェアでリードしています。

最も速く成長しているエンドユーザーグループはどれですか?

バイオロジクスおよび無菌製造におけるアウトソーシングが拡大するにつれ、CDMOは2031年にかけてCAGR 11.67%で最も速く成長すると予想されています。

実験室用凍結乾燥機が注目を集めているのはなぜですか?

mRNA脂質ナノ粒子およびその他の複合バイオロジクスは商業規模へのスケールアップ前に広範なベンチスケールのサイクル開発を必要とするため、実験室規模システムはCAGR 10.67%で成長すると予測されています。

最も強い近期成長ポテンシャルを提供している地域はどこですか?

アジア太平洋地域は、バイオロジクス生産能力の拡大、CDMOのスケールアップ、および製造近代化に支えられ、2031年にかけてCAGR 12.56%で最も速く成長すると予測されています。

より広い普及に対する最大の障壁は何ですか?

製薬グレードの生産用凍結乾燥機は設置・バリデーション前に100万米ドルから500万米ドル以上のコストがかかる場合があるため、高い初期資本コストが主要な障壁であり続けています。

最終更新日: