北米固定無線アクセス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

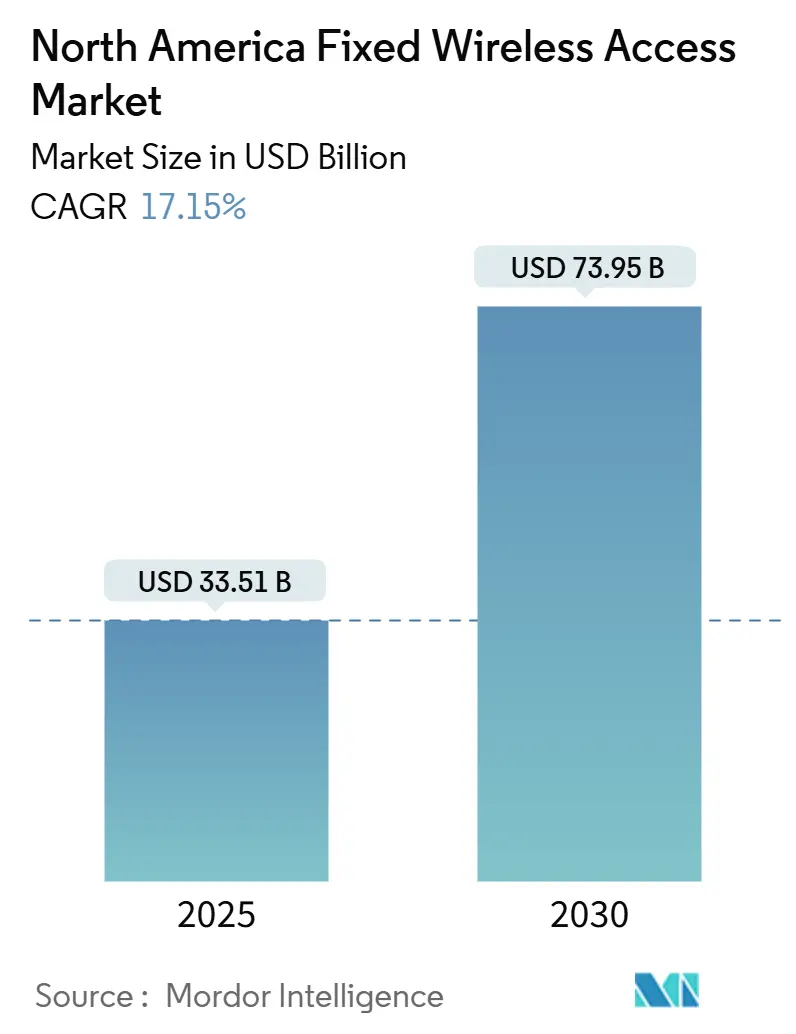

| 市場規模 (2025) | 33.51 十億米ドル |

| 市場規模 (2030) | 73.95 十億米ドル |

| 成長率 (2025 - 2030) | 17.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米固定無線アクセス市場分析

北米固定無線アクセス市場規模は2025年に333億5,100万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率17.15%で成長し、2030年までに739億5,000万米ドルに達する見込みです。継続的なスペクトル放出、連邦政府による農村部ブロードバンド補助金、および消費者宅内機器(CPE)価格の低下が相まって、固定無線アクセス市場の普及加速を後押ししています。第1層通信事業者はCバンドおよびCBRSのミッドバンド帯域を活用してギガビット級の速度を提供しつつ、光ファイバー敷設を遅らせる高い資本集約度や長期化する許認可サイクルを回避しています。月次定期収益に基づくサービスが主要な収益化モデルとなっており、屋外CPEの設置はカバレッジ周辺エリアで普及が進み、企業が迅速展開型の接続オプションを求めるなかで商業需要が急増しています。ケーブルDOCSIS 4.0アップグレードによる競争圧力により、通信事業者は価格戦略の精緻化を迫られていますが、424億5,000万米ドルのBEADイニシアチブなどの連邦プログラムは、農村経済を固定無線アクセス市場へと引き続き傾けています [1]国家電気通信情報局、「BEADプログラム概要」、ntia.gov。

レポートの主要ポイント

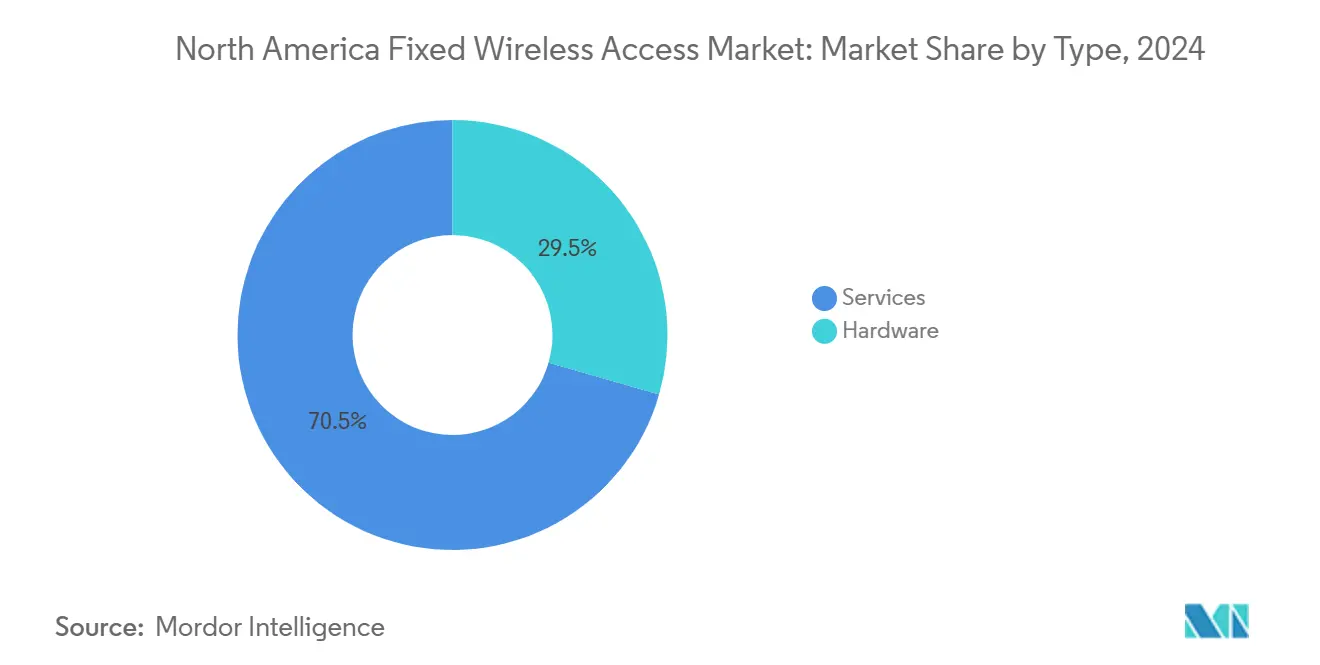

- タイプ別では、サービスが2024年の固定無線アクセス市場シェアの70.54%を占め、ハードウェアカテゴリーは2030年にかけて年平均成長率18.83%で拡大する見込みです。

- 用途別では、住宅用が2024年の収益の67.31%を占め、商業セグメントは2030年にかけて年平均成長率25.02%で拡大する見通しです。

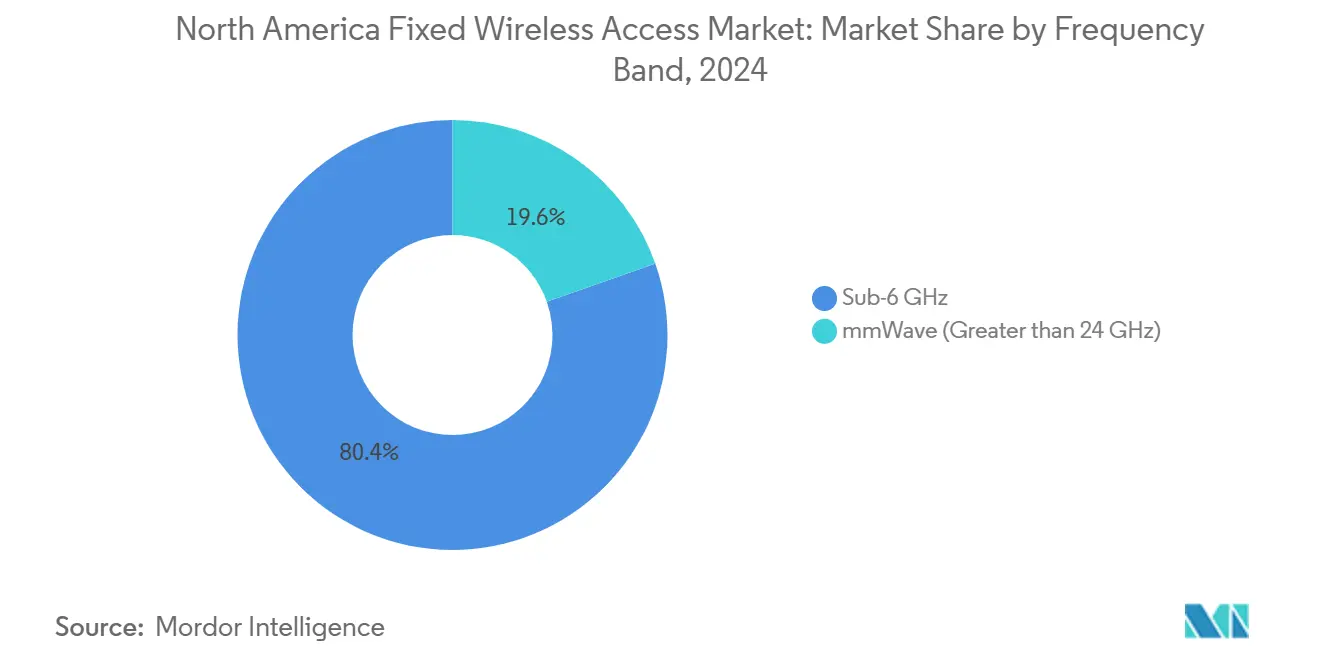

- 周波数帯域別では、6GHz未満帯域が2024年に80.39%のシェアを獲得し、ミリ波帯域は2030年にかけて年平均成長率26.47%で成長する見込みです。

- 展開モード別では、屋内CPEが2024年の金額の70.93%を占めましたが、屋外CPEは2030年にかけて年平均成長率23.26%で成長する見通しです。

- 国別では、米国が2024年の収益の85.93%を占め、メキシコが2030年にかけて年平均成長率34.40%で最も急速な成長を示しています。

北米固定無線アクセス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層米国通信事業者による5Gミッドバンドの急速な展開 | +4.2% | 米国(カナダへの波及効果あり) | 中期(2〜4年) |

| 6GHz未満容量を解放するCバンドおよびCBRS規制の追い風 | +3.8% | 北米(都市部・郊外市場に集中) | 短期(2年以内) |

| 自己設置型CPEのコストが小売価格200米ドル未満に低下 | +2.9% | 世界規模(米国農村市場での早期普及) | 短期(2年以内) |

| 農村部ブロードバンドにおける固定無線アクセスを優遇する連邦・州のBEAD補助金 | +3.1% | 米国(未整備・整備不足地域を対象) | 長期(4年以上) |

| SLAベースのプレミアム固定無線アクセス層を可能にする通信事業者APIの公開 | +1.7% | 北米(エンタープライズセグメントに注力) | 中期(2〜4年) |

| 家庭用デバイス(AR/XRアシスタント)からの生成AIによるアップリンク需要 | +1.5% | 北米(高所得世帯に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第1層米国通信事業者による5Gミッドバンドの急速な展開

VerizonのCバンドオーバーレイは2024年第3四半期までに2億人口カバレッジに達し、光ファイバー普及率が40%未満の郊外地域において、固定無線アクセスの典型的なダウンリンク速度が300Mbpsを超えることを可能にしました [2]Verizon Communications、「投資家向けプレゼンテーション 2024年第3四半期」、verizon.com。T-Mobileは2.5GHz帯域の資産を活用し、9,000万世帯の対象家庭に安定した100Mbps超のサービスを提供しており、老朽化したDOCSIS 3.1ネットワークへの魅力的な代替手段となっています。AT&TはCバンド高密度化戦略を推進し、2026年までに3,000万パッシングを目標としており、高収益の都市圏における光ファイバー展開を補完しています。ミッドバンドの伝播特性により、ほぼ見通し線に近い性能と簡易なサイト選定が可能となり、通信事業者は固定無線アクセス市場の成長を活かすために必要なカバレッジ規模を確保できます。安定した100Mbpsの性能は、動画ストリーミングやリモートワークの負荷を十分にサポートし、住宅需要の大部分を満たします。

6GHz未満容量を解放するCバンドおよびCBRS規制の追い風

米国連邦通信委員会による81億米ドルのCバンドオークションにより、280MHzの連続ミッドバンドスペクトルが商用サービスに投入され、有線SLAに匹敵するエンタープライズグレードの固定無線アクセスサービスの基盤が整いました。CBRSフレームワークは150MHzの軽度ライセンスのスペクトルを追加し、地域ISPが重い事前ライセンス負担なしに競争力のあるサービスを開始できるようにしています。3層共有モデルは既存事業者を保護しつつ、従来のセルラー設備と比較して全体容量を3〜4倍に増加させるスペクトル再利用パターンを可能にします。Nokiaなどの機器ベンダーは現在、電柱設置に最適化されたCBRS対応スモールセルを出荷しており、マクロ設備のアップグレードを遅らせることが多いゾーニング紛争を回避しています。これらの規制上のレバーは総じて参入障壁を下げ、固定無線アクセス市場の対象範囲を拡大します。

自己設置型CPEのコストが小売価格200米ドル未満に低下

SamsungのFWA6屋外ゲートウェイは2025年の通信事業者チャネルで149米ドルの価格を実現し、2022年設計と比較して取得コストを半額以上に引き下げました [3]Samsung Networks、「FWA6ゲートウェイデータシート」、samsung.com。Ericssonのラジオドット屋内ユニットは大量購入で99米ドル未満で入手可能であり、農村部での開通を妨げていた150〜200米ドルのトラックロール費用を不要にしています。低価格化はチップセットの統合と1億加入者を超えたグローバルな量産規模を反映しています。初期費用の低下は通信事業者の利益率を高め、投資回収期間を短縮し、予算に敏感な世帯に響くプリペイドモデルを可能にします。

農村部ブロードバンドにおける固定無線アクセスを優遇する連邦・州のBEAD補助金

国家電気通信情報局はBEADプログラムの下で424億5,000万米ドルを配分し、19州が2024年の提案において光ファイバーと並んで固定無線アクセスを正式に支持しました。テキサス州は33億米ドルを筆頭に、光ファイバーの通過コストが1パッシングあたり5,000米ドルを超える約40万の農村部施設を指定しています。採点基準は速度、遅延、信頼性に基づいており、技術に依存しません。現代のミッドバンド固定無線アクセスは25/3Mbpsおよび100ms未満の遅延閾値を容易に満たし、人口の少ない郡での契約獲得に向けて通信事業者を有利な立場に置きます。この資金調達条件により、固定無線アクセス市場は郊外の補完的展開を超え、深い農村部のグリーンフィールド地域へと拡大します。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NFLシティ中心部における都市部スペクトル輻輳 | -2.3% | 米国(主要都市圏) | 中期(2〜4年) |

| 屋外CPE展開を遅らせる電柱アクセス紛争 | -1.8% | 北米(郊外・農村展開ゾーン) | 短期(2年以内) |

| 固定無線アクセスARPUを圧迫するケーブルDOCSIS 4.0価格競争 | -2.1% | 米国およびカナダ(ケーブル提供地域) | 中期(2〜4年) |

| 北部州における気象に連動したミリ波サービスの劣化 | -1.4% | 米国北部およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NFLシティ中心部における都市部スペクトル輻輳

スタジアム地区における試合日のトラフィックは固定無線アクセスのスループットを最大60%低下させ、通信事業者は家庭用インターネットフローよりもモバイル体験を優先せざるを得なくなっています。ダラス、シカゴ、ロサンゼルスなどの市場は、セクター負荷が15〜20の同時接続世帯を超えると普及率に上限が生じることを示しています。通信事業者はスモールセルの重層展開と動的スペクトル共有を導入していますが、いずれの手法も資本集約度を高め、利益率の上昇余地を抑制します。その結果、高密度の都市部では、郊外や農村部よりも早く固定無線アクセス市場の対象範囲が頭打ちになる可能性があります。

固定無線アクセスARPUを圧迫するケーブルDOCSIS 4.0価格競争

ComcastのDOCSIS 4.0対応2Gbpsサービスは、多くの郊外において同等の固定無線アクセスサービスを20〜30%下回る価格を設定しており、無線通信事業者はモバイルや動画ストリーミング特典のバンドルによって同等性を維持するよう迫られています。Charterが2024年末までに1,500万世帯への展開を加速させることで、特にケーブルが通行権の既得権を持つ地域での競争が激化しています。固定無線アクセス市場への新規参入者は、加入者数を拡大しながらARPUの侵食を緩和するために、創造的な価格設定とサービス層戦略を採用する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが持続的なリードを確保

サービス部門は2024年の収益の70.54%を占め、一時的なハードウェア販売よりもサブスクリプションキャッシュフローを好む通信事業者の明確な傾向を反映しています。年平均成長率18.83%で、サービスは2030年にかけて固定無線アクセス市場規模に最大の絶対的ドル価値をもたらします。エンタープライズ顧客はSLAに裏付けられた帯域幅、遅延、ジッターを保証するサービス層を重視する一方、住宅ユーザーは「設置して忘れる」シンプルな月次プランを好む傾向があります。CPEおよびアクセスユニットを含むハードウェアは成長が予測されますが、半導体価格の下落により平均販売価格が低下し、ベンダーがマネージドサービス付帯モデルへと移行するにつれて、収益に占める割合は縮小していくでしょう。Nokiaのネットワークスライシングは、通信事業者がプレミアム層を通じて収益化する差別化されたサービス品質レベルをサポートしており、この戦術は今後数年間でサービスの固定無線アクセス市場シェアを拡大する可能性が高いです。

2024年のハードウェアの29.46%のシェアは、自己設置キットが成熟し、価値がクラウドベースのオーケストレーションプラットフォームへと移行するにつれて侵食が続くでしょう。通信事業者は、より大きな加入者基盤にわたって無線アクセスおよびトランスポート投資を償却することで、運用費用の軽い展開を活用し、サービス主導の収益化の優位性を強化しています。それでも、ハードウェアチャネルは、専用アンテナアレイが依然として重要な民間産業ネットワークなどの特殊展開において重要性を保っています。

用途別:商業用途の普及が加速

住宅用は2024年の収益の67.31%を占め、固定無線アクセスが家庭向けケーブル代替として早期に位置付けられた経緯を反映しています。商業展開向けの固定無線アクセス市場規模は年平均成長率25.02%で拡大する見通しであり、企業がポップアップストア、建設現場、支店オフィス向けの迅速展開型接続を採用するにつれて、2030年までにその差が縮まります。Verizon Businessは、商業ARPUが住宅ARPUの3〜5倍に達すると報告しており、混合収益に大きな押し上げ効果をもたらしています。

需要の促進要因には、支店の冗長性要件、IoTセンサーのバックホール、建物改修中の短期接続ニーズが含まれます。強化されたサイバーセキュリティフレームワークも、共有建物LANを迂回する独立した固定無線アクセスリンクへの関心を高めています。これらのユースケースが普及するにつれて、商業セグメントは今後10年末までに固定無線アクセス市場シェアへの突出した貢献をもたらすことが期待されます。

周波数帯域別:6GHz未満が支配、ミリ波がニッチを開拓

2024年の収益の80.39%を占める6GHz未満帯域は、その寛容な伝播特性と経済的なセルサイト間隔により、引き続き主力となっています。ミリ波に関連する固定無線アクセス市場規模は、通信事業者が屋外CPEを展開してビームを操向しギガビットリンクを維持するにつれて、年平均成長率26.47%で急速に拡大する見込みです。AT&Tは見通し線の確保が容易で容量需要が高い高層マンションにミリ波展開を集中させています。

6GHz未満帯域は規制上の取り扱いが簡素化されており、既存のマクログリッドを活用できる一方、ミリ波は高い瞬時スループットを求める高密度ユーザークラスターで優れた性能を発揮します。ベンダーは適応型ビームフォーミングとエンベロープトラッキング電力増幅器の改良を続けており、ミリ波のリンクバジェットを5〜6dB向上させ、有効カバレッジをさらに1〜2ブロック延伸しています。

展開モード別:屋外CPEの勢いが増す

屋内ゲートウェイは依然として2024年の支出の70.93%を占めていますが、通信事業者がセルエッジでの信号対雑音比の向上を追求するなか、屋外ユニットは2030年にかけて年平均成長率23.26%で成長しています。屋外設置はアンテナ高を上げ、内壁による減衰を回避し、スペクトル効率を2〜3倍向上させることができ、予測期間にわたってこのモードの固定無線アクセス市場シェアを拡大します。自己取り付けブラケットと統合eSIMアクティベーションフローにより住宅所有者の手間が軽減され、2027年までに新規設置の35%超の普及率を屋外CPEが達成する見込みです。

極端な気候が歴史的に屋外普及を遅らせてきましたが、現在の堅牢なエンクロージャーは−40°Cから+65°Cの温度範囲に耐え、迅速な熱放散をサポートします。電柱取り付け申請への60日以内の回答を義務付ける政策改革により、近隣展開がさらに加速し、パッシングあたりのコストが低下して投資回収の計算が改善されます。

地理的分析

米国は2024年の地域収益の85.93%を生み出し、ミッドバンドスペクトルの豊富さ、積極的な通信事業者プロモーション、および農村経済を強化する424億5,000万米ドルのBEAD資金トランシェが牽引しています。Verizon、T-Mobile、AT&Tは2024年末までに合計500万加入者超にサービスを提供し、二次都市圏周辺の郊外リングが最も速い純増勢いを示しています。Cバンドの収穫により多くの部分経済地域で連続80MHz帯域が確保され、通信事業者はBEAD適格性に必要な100Mbpsダウンリンク指標を安定的に達成できています。

カナダは成熟しているものの動きの遅い機会を提供しています。Rogers、Bell、Telusは、陸上ブロードバンドが経済的に成立しない遠隔地コミュニティ、湖畔のコテージ、石油採掘キャンプに注力しています。連邦政府の17億5,000万カナダドルのユニバーサルブロードバンド基金がバックホールの一部をカバーしていますが、政策立案者は人口密度が正当化する場合には依然として光ファイバーを優先しています。気象に関連したミリ波のフェードマージンにより、通信事業者は冬季の−30°Cの低温に耐える6GHz未満ソリューションと屋内CPEへと向かっています。

メキシコは突出した成長エンジンであり、2030年にかけて年平均成長率34.40%が予測されています。América MóvilのTelcelは2024年に15州でミッドバンド固定無線アクセスを導入し、光ファイバーが不足する郊外の中産階級世帯と小規模オフィスに注力しています。2.5GHzおよび3.5GHz帯域における最近のスペクトル自由化により、全国展開に十分な余裕が生まれています。連邦電気通信研究所は最低25Mbpsのダウンストリームを規定しており、現在のミッドバンドのフットプリントはこれを容易にクリアしています。外国投資の増加と鉄塔共有の取り決めにより、メキシコは地域固定無線アクセス市場収益に占めるシェアを2024年の10%未満から2030年には約18%に引き上げることが期待されます。

競争環境

北米の固定無線アクセスは中程度の集中度を示しており、Verizon、T-Mobile、AT&Tが2024年の総加入者の約60%を占めています。これらの企業のスペクトルの深さと既存のマクログリッドは新規参入者を阻む費用優位性を提供していますが、UScellularなどの地域プレーヤーや固定無線ISPのコンステレーションは、ターゲットを絞った展開を活用して防御可能なニッチを切り開いています。ケーブル既存事業者はチャーンに対抗するためDOCSIS 4.0を展開していますが、年次価格引き上げに対する顧客の疲弊が固定無線アクセス代替への窓口を開いています。

Nokia、Ericsson、Samsung、新興のTarana Wirelessなどの技術サプライヤーは、ハードウェア、オーケストレーションソフトウェア、マネージドサービスをバンドルすることで競争を激化させています。Taranaの非見通し線プラットフォームは200社超のWISPとの契約を獲得し、標準的なLTEの届かない谷間や森林地帯にサービスを提供しています。ビームフォーミングとAI駆動の干渉キャンセリングに関する特許活動は2024年に前年比40%増加しており、ケーブルが長年保持してきたコスト優位性を縮小させる可能性のある更なる性能向上が示唆されています。

戦略的な動きとしては、Verizonの衛星プレーヤーとのスペクトル共有パートナーシップによるCバンドリーチの周辺エリアへの拡大、T-MobileのホームインターネットとMagenta MAXモバイルのバンドルによる顧客生涯価値の向上、AT&Tの高収益エンタープライズ回廊への選択的な追求と光ファイバー・固定無線アクセスのハイブリッドフォールバックの組み合わせが挙げられます。これらの動きは総じて、純粋な価格競争よりもサービス品質、バンドル経済性、地理的精度による差別化競争を示唆しています。

北米固定無線アクセス産業のリーダー企業

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rogers Communications Inc.

TELUS Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AT&Tは光ファイバーで3,000万超の消費者・法人向け拠点を通過し、固定無線アクセス市場のサービスと収益性の高い光ファイバーゾーンのバランスを取る選択的展開戦略を強化しました。

- 2025年2月:UScellularはSamsungと提携し、ミリ波およびミッドバンドスペクトルを活用して40万の農村部拠点に固定無線アクセスを展開し、1拠点あたりの光ファイバーコストが5,000米ドルを超える未整備市場をターゲットとしました。

北米固定無線アクセス市場レポートの範囲

| ハードウェア | 消費者宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | |

| サービス |

| 住宅 |

| 商業 |

| 産業 |

| 6GHz未満 |

| ミリ波(24GHz超) |

| 屋内CPE |

| 屋外CPE |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | ハードウェア | 消費者宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | ||

| サービス | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 周波数帯域別 | 6GHz未満 | |

| ミリ波(24GHz超) | ||

| 展開モード別 | 屋内CPE | |

| 屋外CPE | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ |

レポートで回答される主要な質問

2025年における北米固定無線アクセス市場の規模はどのくらいですか?

市場は2025年に333億5,100万米ドルと評価されており、2030年までに739億5,000万米ドルに拡大する見込みです。

2030年にかけての固定無線アクセスの予測成長率はどのくらいですか?

地域収益は2025年〜2030年の期間において年平均成長率17.15%で拡大する見込みです。

現在、収益に最も貢献しているセグメントはどれですか?

サービスが2024年の収益の70.54%を占めており、これは通信事業者が定期サブスクリプションモデルに注力していることによるものです。

最も急速に成長しているアプリケーションはどれですか?

商業展開は、企業が迅速展開型の接続とバックアップリンクを求めるなか、年平均成長率25.02%で拡大しています。

最も急速な市場成長を示している国はどこですか?

メキシコはインフラの近代化と規制の自由化により、2030年にかけて年平均成長率34.40%の予測でリードしています。

競争環境の集中度はどの程度ですか?

Verizon、T-Mobile、AT&Tが合計で加入者の約60%を支配しており、中程度の集中度を示しています。

最終更新日: