北米データセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

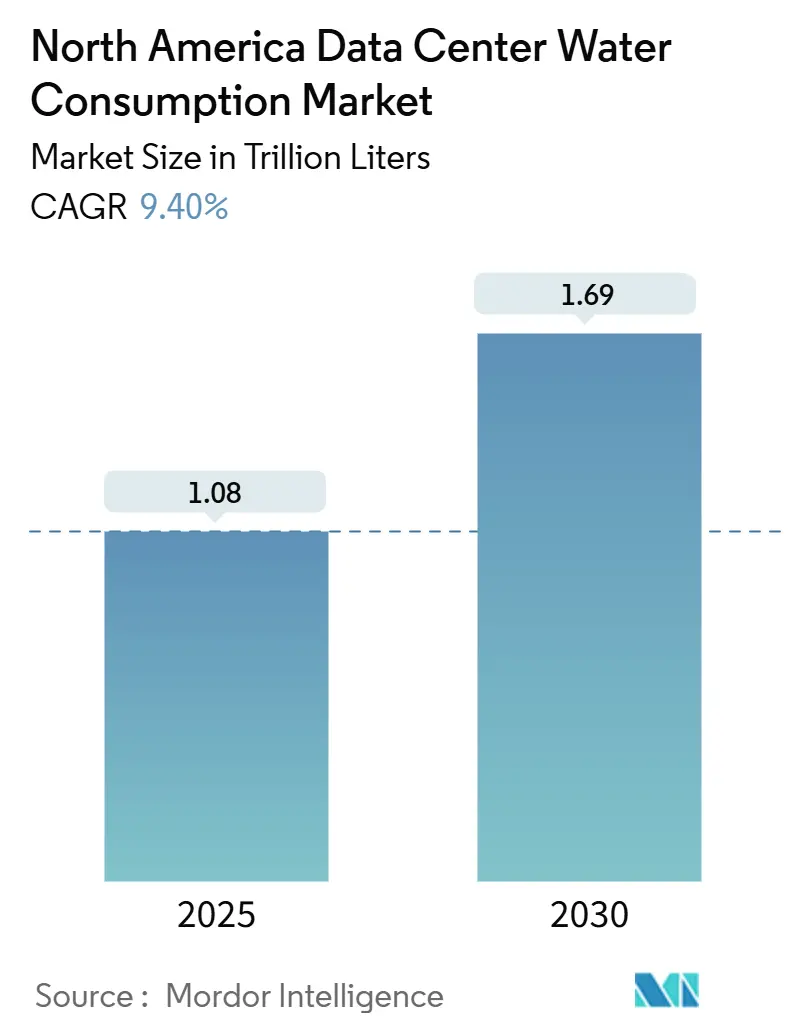

| 市場取引高 (2025) | 1.08 兆リットル |

| 市場取引高 (2030) | 1.69 兆リットル |

| 成長率 (2025 - 2030) | 9.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンター水消費市場分析

北米データセンター水消費市場規模は2025年に1兆800億リットルに達し、2030年までに1兆6,900億リットルに達する軌道にあり、CAGRは9.40%で推移しています。この拡大は、AIおよび5Gワークロードを支えるハイパースケールデータセンターの建設ラッシュと、米国における厳格な自治体の水使用規制と密接に連動しています。特にダイレクト・トゥ・チップ設計を中心とした液体冷却アーキテクチャは、高い熱密度に対応できることから普及が進んでいますが、コンピューティング効率を向上させながらも絶対的な水需要を増加させています。事業者は水資源が豊富な地域に施設を集中させるとともに、飲料水の取水量を削減するオンサイト処理システムへの投資を進めています。バージニア州やアリゾナ州などの干ばつが深刻なハブにおける水道料金の上昇と、ISO/IEC 30134-9に基づく開示要件が相まって、水の適切な管理が取締役会レベルの優先事項として位置づけられています。その結果、北米データセンター水消費市場は自主的なサステナビリティから強制的なコンプライアンスへと移行しており、実証済みの水効率の高い冷却技術に対するプレミアムが生まれています。

主要レポートのポイント

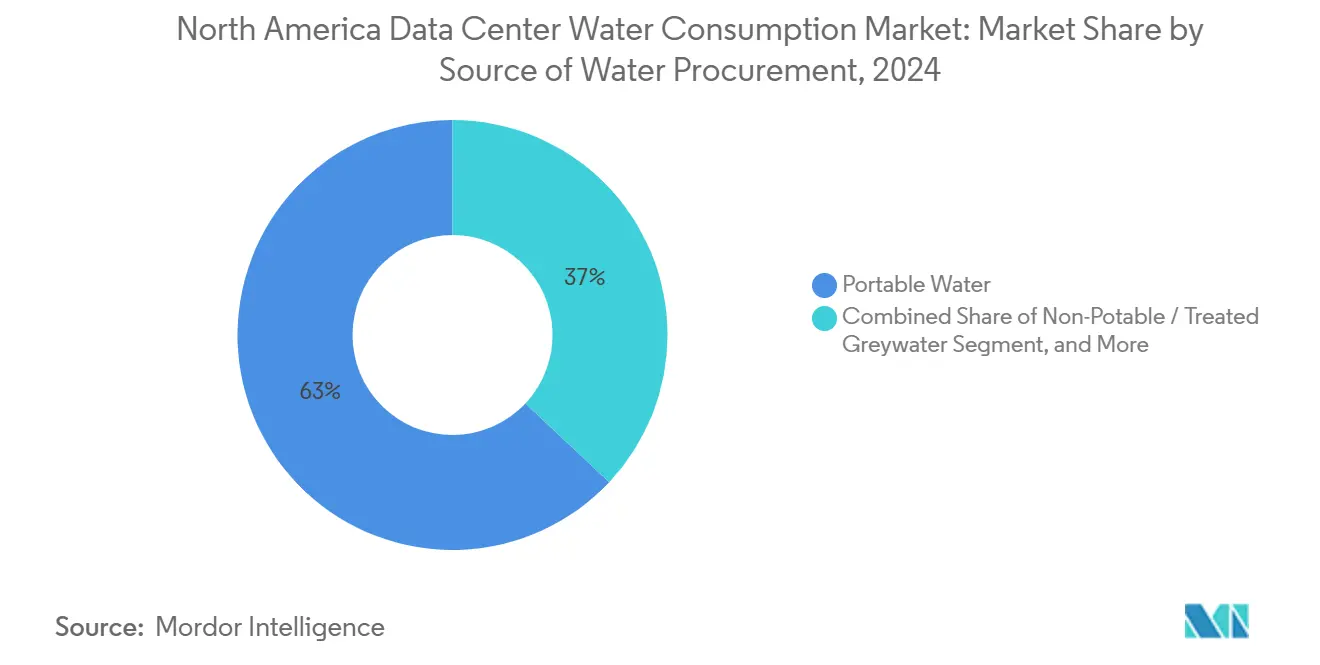

- 水調達源別では、飲料水が2024年の北米データセンター水消費市場シェアの63%を占めました。非飲料水および処理済みグレーウォーターは2024年から2030年にかけて最も高いCAGR9.56%を記録する見込みです。

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年の北米データセンター水消費市場シェアの48%をリードし、コロケーション施設は2030年までにCAGR10.20%で拡大すると予測されています。

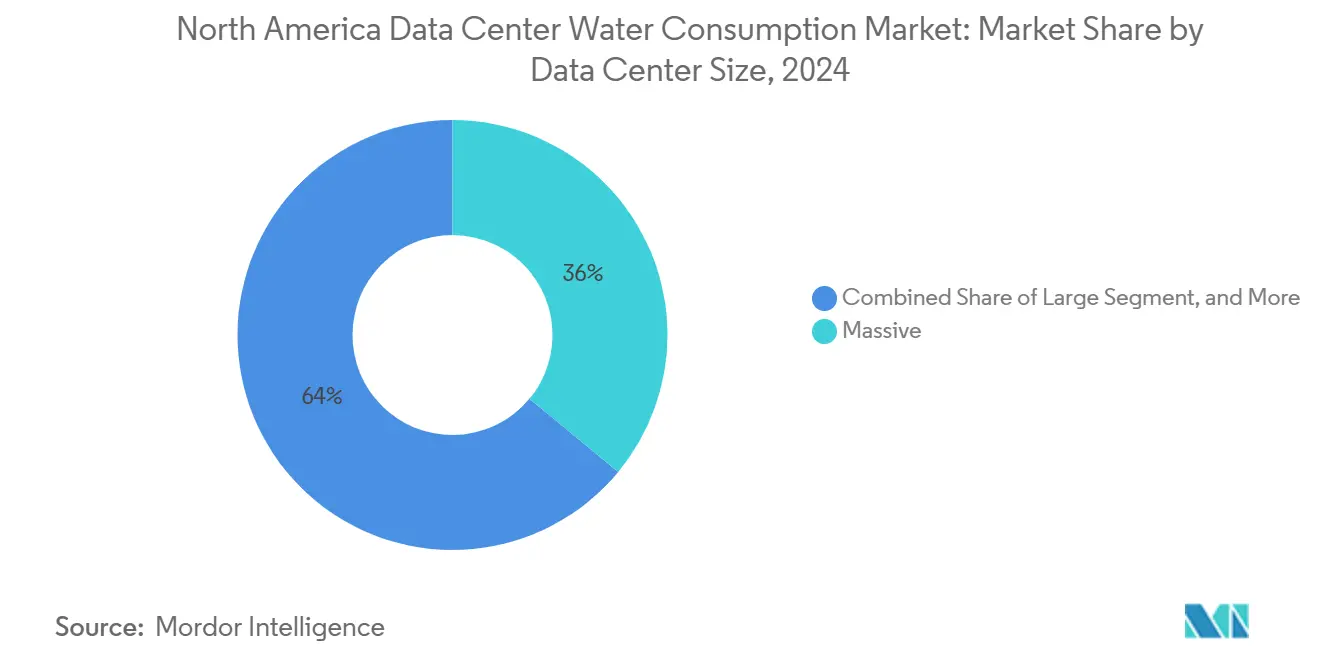

- データセンター規模別では、マッシブ施設が2024年の北米データセンター水消費市場シェアの36%を占め、メガ施設は2030年までにCAGR11.12%で成長する見込みです。

- 冷却技術別では、空気式システムが2024年の北米データセンター水消費市場において83%のシェアを維持しており、ダイレクト・トゥ・チップ液体冷却は予測期間中に最高のCAGR12.4%を記録すると予想されています。

- 国別では、米国が2024年の北米データセンター水消費市場シェアの90.70%を占め、カナダは2030年までにCAGR10.70%で成長すると予測されています。

北米データセンター水消費市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよび5Gワークロードによるハイパースケール拡大 | +3.2% | 北米、バージニア州・テキサス州・アリゾナ州に集中 | 中期(2〜4年) |

| 米国自治体許可における水使用効率(WUE)開示の義務化 | +1.8% | 米国、特にカリフォルニア州・バージニア州・テキサス州 | 短期(2年以内) |

| ダイレクト・トゥ・チップ液体冷却システムの急速な普及 | +2.1% | グローバル、北米ハイパースケールサイトでの早期導入 | 中期(2〜4年) |

| 地域承認確保のための水ポジティブ誓約とオンサイト収集 | +1.4% | 北米、水ストレス地域でのスケールアップ | 長期(4年以上) |

| 低水消費再生可能エネルギーを組み合わせた電力購入契約(PPA) | +0.9% | 北米、再生可能エネルギーが豊富な地域への波及 | 長期(4年以上) |

| ESG報告要件とサステナビリティ義務 | +1.1% | グローバル、北米およびEUで最も厳格 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよび5Gワークロードによるハイパースケール拡大

AIモデルのトレーニングに最適化された施設は、従来のサーバーファームと比較して10〜50倍の冷却水を消費します。Microsoftは2022年に17億ガロンの水使用量を開示しており、これはGPUクラスターに起因する34%の増加です。一方、GoogleのアイオワキャンパスはGPUクラスターに起因する34%の増加を記録し、2023年に9億8,000万ガロンを使用しました。ダイレクト・トゥ・チップ冷却は空気冷却より3,500倍効率的に熱を除去しますが、総取水量を増加させるため、安定した供給源を持つ流域へのサイト選定のシフトを促しています。こうした動向は北米データセンター水消費市場の地理的フットプリントを変化させており、地域の水文学が設備計画における主要因となっています。

米国自治体許可における水使用効率(WUE)開示の義務化

2025年1月に施行されたカリフォルニア州の恒久的な節水規則は、大口使用者に対して水使用効率(WUE)の報告と規定目標の達成を義務付けており、違反した場合は1日最大1万米ドルの罰金が科されます。バージニア州やテキサス州でも同様の条例が整備されており、開示はマーケティング指標から承認の前提条件へと移行しています。ISO/IEC 30134-9は統一的な方法論を提供し、水性能に関する競争を激化させるピアベンチマークデータを生成しています。[1]ISO、「ISO/IEC 30134-9:2022 データセンターKPI—水」、iso.org公開透明性の向上により、隠れた漏水を特定し冷却ループを最適化する計測・分析プラットフォームへの投資が加速しており、北米データセンター水消費市場における水効率技術の対象支出を押し上げています。

ダイレクト・トゥ・チップ液体冷却システムの急速な普及

Carrierは2025年2月にQuantumLeapスイートを発表し、AIクラスター向け液体冷却ブロックの商業化を加速するためZutaCoreに出資しました。Digital Realtyは2024年5月にターンキー型ダイレクト液体冷却サービスを追加し、コロケーションプロバイダーが高密度ラックを提供しなければテナントの流出リスクがあることを示しました。Microsoftのライフサイクルアセスメントによると、閉ループ液体システムは空気冷却と比較して青水取水量を最大52%削減できる一方、地域エネルギープロジェクト向けの熱回収も可能にします。コストが低下するにつれ、液体冷却は従来のCRACユニットを置き換え、北米データセンター水消費市場全体のサプライヤーパワーを再編する見込みです。

地域承認確保のための水ポジティブ誓約とオンサイト収集

Googleは2030年までに120%の水補給率を目標とし、Amazonは米国の全新規キャンパスで再利用水ネットワークを展開しています。建設業者は現在、取水量を相殺し乾燥地域での許可取得の障壁を克服するために、雨水収集、グレーウォーター再利用、大気水生成装置を統合しています。Digital Realtyは膜型バイオリアクタープラントとAI漏水検知ソフトウェアを追加することで、2023年に43%の非飲料水使用率を達成しました。これらの取り組みは資本集約度を高めますが、地域社会の支持を確保し、北米データセンター水消費市場における競争上の差別化要因として水の適切な管理を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要データセンターハブにおける深刻な干ばつと水道料金の上昇 | –2.3% | バージニア州、アリゾナ州、テキサス州、カリフォルニア州 | 短期(2年以内) |

| 州の地下水取水規制の強化 | –1.7% | カリフォルニア州、ネバダ州、アリゾナ州、西部への拡大 | 中期(2〜4年) |

| 投資家による間接的な水フットプリント(発電)の精査 | –0.8% | 北米、特に石炭依存グリッド | 長期(4年以上) |

| 水リスクエクスポージャーに対する保険料の上昇 | –1.1% | 世界の水ストレス地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要データセンターハブにおける深刻な干ばつと水道料金の上昇

バージニア州のデータセンター水使用量は2019年の11億3,000万ガロンから2023年には18億5,000万ガロンに増加し、段階的な料金値上げと季節的な上限設定を引き起こしました。アリゾナ州の規制当局はフェニックス周辺のキャンパスに対する強制的な効率基準の導入を検討しており、地域住民の反対により全国で640億米ドル相当のプロジェクトが延期または中止されました。事業者は現在、数十年にわたる水予算のモデル化と料金上昇へのヘッジを余儀なくされており、北米データセンター水消費市場にコストとリスクをもたらしています。

州の地下水取水規制の強化

カリフォルニア州の持続可能な地下水管理法は帯水層の涵養量を超える取水を禁止しており、開発業者は代替水源の確保または涵養クレジットへの投資を迫られています。ネバダ州とアリゾナ州も同様の規制を導入しており、各許可申請には水文学者が検証した20年間の水収支調査が必要です。継続的なモニタリング井戸や高度な漏水防止センサーを含むコンプライアンス費用は参入障壁を高め、メガスケールキャンパス全体でコストを償却できる大規模事業者に有利に働いています。こうした政策転換は土地の利用可能性を制約し、北米データセンター水消費市場内の拡大戦略を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:飲料水依存が多様化を促進

飲料水システムは2024年の取水量の63%を供給しましたが、このセグメントのCAGRは9.56%にとどまり、北米データセンター水消費市場全体とほぼ同水準のペースで成長しています。飲料水源の北米データセンター水消費市場規模は2025年に6,818億リットルに達しており、自治体の水道契約の信頼性と規制上の明確さを反映しています。それでも、料金体系が大口使用者にペナルティを課すにつれ、直接空気冷却の改修や閉ループ処理が支持を集めています。

非飲料水および処理済みグレーウォーターの採用が増加しているのは、事業者がブローダウンやHVACの凝縮水をオンサイトで回収できるためです。Digital Realtyは冷却塔基準まで排水を浄化する膜型バイオリアクターを導入することで、2023年に43%の代替率を報告しました。カリフォルニア州を筆頭に複数の自治体が2025年のグレーウォーター配管の許可取得を簡素化する再利用ガイドラインを最終化しました。その結果、地表水取水から大気水生成装置に至る代替水源が、2030年以降の北米データセンター水消費市場全体で飲料水依存度を50%未満に引き下げる見込みです。

データセンタータイプ別:コロケーションの台頭

クラウドサービスプロバイダー(CSP)は2024年に容量の48%を占め、全国規模のポートフォリオにわたって安価な水を確保するための垂直統合を活用しました。そのスケールにより、料金急騰を緩和する大規模処理プラントや帯水層涵養プロジェクトが可能となりました。一方、エンタープライズ事業者は水関連のコンプライアンスコストをオフロードするためにコロケーションへの移行を進めており、北米データセンター水消費市場全体の成長率を大幅に上回るCAGR10.20%をこのセグメントにもたらしています。

コロケーションベンダーはサービスレベルアグリーメント内でWUEレベルを保証することで差別化を図っています。Digital RealtyとEquinixはいずれも、テナントがリアルタイムで追跡できるAI対応漏水検知ダッシュボードを導入しており、企業のESG開示と整合しています。このトレンドは、低水フットプリントを文書化できるプロバイダーへの交渉力を再分配し、北米データセンター水消費市場内の調達戦略をさらに再編しています。

データセンター規模別:メガスケールの優位性

マッシブデータセンターは現在の市場容量の36%を占め、確立されたインフラと運用最適化の恩恵を受け、大規模展開全体で効率的な水利用を実現しています。メガスケール施設は、単位当たりの水消費コストを削減する水調達・処理・回収システムの規模の経済を追求する事業者により、最高のCAGR11.12%を達成しています。大規模キャンパスはオンサイト脱塩、再利用水パイプライン、深湖冷却貯水池を正当化でき、リットル当たりの限界コストを大幅に削減します。北米データセンター水消費市場におけるメガスケールサイトのシェアは、小規模施設がコンプライアンスの負担に苦しむ中、着実に拡大しています。

マッシブおよびラージ施設は液体冷却を改修できますが、中小規模のサイトは地下水モニタリング義務を満たす資本が不足しているため、統合圧力に直面しています。QTSの7億5,000万米ドルのシーダーラピッズ建設は規模の経済を実証しています:冗長な雨水貯水槽に支えられた80MWの無水冷却プラットフォームです。これらのレイアウトは、小規模な競合他社が再現困難な新たな効率ベンチマークを設定し、北米データセンター水消費市場における規模に基づく競争上の堀を深めています。

冷却技術別:液体システムが現状を打破

空気式CRACおよびCRAHユニットは2024年においても設置済み冷却設備の83%を占め、レガシーワークロードにより11.82%のCAGRを記録しました。しかし、AIクラスターはラック当たり80kWを超えるようになり、空気冷却の熱的限界を超えています。ダイレクト・トゥ・チップ液体冷却は熱源で熱を除去し、150kWを超えるラック密度をサポートし、フロアスペースを最大30%削減して地域システムへの熱再利用を可能にします。

浸漬冷却槽と蒸発冷却塔は移行技術として機能していますが、Microsoftは2026年の展開に向けてヒートパイプと外部ラジエーターを使用した無水間接冷却のテストを行っています。コンポーネントの信頼性が向上するにつれ、液体冷却は2027年以降の新規建設の大部分を占めるようになり、空気冷却は主に改修の文脈で存続するでしょう。この技術転換は北米データセンター水消費市場の長期的な軌跡における礎石です。

地理的分析

米国は2025年の総容量の90.70%を占め、北米データセンター水消費市場規模の9,796億リットルに相当します。ノーザンバージニアとダラス・フォートワースでは光ファイバー密度と電力会社のインセンティブにより成長が続いていますが、長期的な干ばつが大規模拡張の実現可能性を試しています。恒久的な効率規制により、高度な水管理チームを持つ事業者のみが新規許可を取得できます。

3.5GWのプロジェクトパイプラインを持つカリフォルニア州はこの緊張を体現しています:資源の利用可能性は逼迫していますが、技術人材と再生可能エネルギーへの近接性が厳格な節水義務の下での継続的な建設を正当化しています。[2]カリフォルニア州水資源管理委員会、「恒久的節水規制」、waterboards.ca.gov事業者は、WUEを0.3リットル/kWh未満に維持するために、サンタクララバレー水道局のパープルパイププログラムなどの再利用水スキームと組み合わせた液体冷却を採用することで対応しています。これらの適応策は、乾燥地域においても北米データセンター水消費市場の拡大を維持するのに役立っています。

カナダは豊富な水資源と低い外気温を求める開発業者の注目を集め、2030年までにCAGR10.70%を記録しています。eStruxtureの18億米ドルの投資はモントリオールとバンクーバーをハイパースケールの地図に押し上げ、熱発電に関連する間接冷却水を抑制する水力発電グリッドを活用しています。[3]eStruxture、「Fengate主導のコンソーシアムがカナダ拡大に18億米ドルを投資」、eStruxture、estruxture.comHydro-Québecは2023年から2032年にかけてデータセンターの電力需要が4.1TWh増加すると予測しており、北米データセンター水消費市場におけるカナダの台頭する役割を強調しています。

競争環境

北米データセンター水消費市場は中程度の統合が特徴です。上位5社のハイパースケールクラウドプロバイダーが総データセンター容量の約68%を占め、自治体の水道事業者との大口水道契約において交渉力を持っています。2026年の展開が予定されているMicrosoftの無水冷却研究開発は、技術と調達の両面における垂直統合の典型例です。

戦略的提携が増加しています。CarrierとZutaCoreのパートナーシップはハードウェア設計と冷却化学を連携させ、Digital RealtyはDellおよびIntelと協力して液体対応コロケーションスイートの検証を行っています。これらの動きは商業化サイクルを加速させ、小規模な既存事業者が容易に複製できないサプライチェーン関係を固定化しています。

新規参入者は極めて高い水効率によって差別化を図っています。Scala Data Centersのブラジルにおける「AIシティ」キャンパスは、アリゾナ州やネバダ州の潜在的なサイトにゼロWUEの設計図を輸出しており、大気水生成スタートアップはメキシコの乾燥した高地の事業者に売り込んでいます。延期・中止されたプロジェクトが640億米ドルを超える中、地方当局は測定可能な補給計画を提示する建設業者をますます優遇しており、北米データセンター水消費市場内の交渉力をさらにシフトさせています。

北米データセンター水消費産業リーダー

Google LLC(Alphabet Inc.)

Amazon Web Services, Inc.

Meta Platforms, Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:カリフォルニア大学サンディエゴ校が、蒸発によって熱を除去し、データセンターの水消費量を大幅に削減できる工学的繊維膜技術を使用した受動冷却の画期的な成果を発表しました。

- 2025年4月:CyrusOneがテキサス州フォートワースにDFW7キャンパスの起工式を行い、初期容量70MWで持続可能な冷却技術に重点を置いています。

- 2025年2月:CarrierがQuantumLeap冷却ソリューションスイートを発表し、データセンター市場全体でダイレクト・トゥ・チップ液体冷却の普及を加速するためZutaCoreへの戦略的投資を発表しました。

- 2025年1月:Aligned Data Centersが南北アメリカ全体でAI対応インフラを拡大するために120億米ドルの株式・債務融資を確保し、高性能コンピューティングの水消費要件に対応する革新的な冷却システムを強調しました。

北米データセンター水消費市場レポートの範囲

北米データセンター水消費市場は、水調達源(飲料水、非飲料水/処理済みグレーウォーター、代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー(CSP))、データセンター規模(メガ、マッシブ、ラージ、ミディアム、スモール)、冷却技術(空気式(CRAC/CRAH)、断熱式/蒸発冷却塔、ダイレクト・トゥ・チップ液体冷却、浸漬冷却)、国(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は容量(リットル)で提供されます。

| 飲料水 |

| 非飲料水/処理済みグレーウォーター |

| 代替水源(地下水、地表水、海水、雨水、石油・ガス副産物) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー(CSP) |

| メガ |

| マッシブ |

| ラージ |

| ミディアム |

| スモール |

| 空気式(CRAC/CRAH) |

| 断熱式/蒸発冷却塔 |

| ダイレクト・トゥ・チップ液体冷却 |

| 浸漬冷却 |

| 米国 |

| カナダ |

| メキシコ |

| 水調達源別 | 飲料水 |

| 非飲料水/処理済みグレーウォーター | |

| 代替水源(地下水、地表水、海水、雨水、石油・ガス副産物) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー(CSP) | |

| データセンター規模別 | メガ |

| マッシブ | |

| ラージ | |

| ミディアム | |

| スモール | |

| 冷却技術別 | 空気式(CRAC/CRAH) |

| 断熱式/蒸発冷却塔 | |

| ダイレクト・トゥ・チップ液体冷却 | |

| 浸漬冷却 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2030年までの北米水消費市場の予測規模は?

市場は2030年に1兆6,900億リットルに達し、CAGRは9.40%で成長する見込みです。

データセンタータイプ別で最も急速に拡大しているセグメントはどれですか?

コロケーション施設は、企業がワークロードを共有インフラに移行するにつれ、2030年までにCAGR10.20%で成長しています。

現在の冷却設備のうち空気式システムに依存している割合はどのくらいですか?

空気式ソリューションは2024年においても設置済み容量の83%を占めていますが、液体冷却によって着実に置き換えられています。

メガスケールデータセンターがシェアを拡大している理由は何ですか?

そのスケールがオンサイト処理、再利用、代替調達を可能にし、単位当たりの水コストを削減しながらCAGR11.12%を実現しています。

最終更新日: