北米データセンター浸漬冷却流体市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.95 十億米ドル |

| 市場規模 (2030) | 1.54 十億米ドル |

| 成長率 (2025 - 2030) | 9.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンター浸漬冷却流体市場分析

北米のデータセンター浸漬冷却流体市場規模は2025年に9億5,000万米ドルと評価され、2030年までに15億4,000万米ドルに達すると予測されており、同期間において9.99%のCAGRで拡大します。AIおよび機械学習の継続的な普及により、ラック密度が100kWを超える水準へと押し上げられており、液体冷却はハイパースケールおよびエッジオペレーターにとって選択肢ではなく必須の手段となっています。サステナビリティへの要請、迫りくるPFAS規制、ならびに税制優遇措置が、熱効率と低地球温暖化係数(GWP)を兼ね備えた誘電体流体への移行をさらに加速させています。合成炭化水素を巡るサプライチェーンの不安定性や新興のバイオベースエステルは調達戦略に影響を与える一方、半導体メモリ価格の変動はデータセンター全体の設備投資支出に間接的な影響を及ぼしています。確立した化学大手と専門冷却ベンダーが進化するEPA(米国環境保護庁)の監督体制に準拠した新たな化学物質の認証を競い合う中、競争の力学は流動的な状態が続いています。

主要レポートのポイント

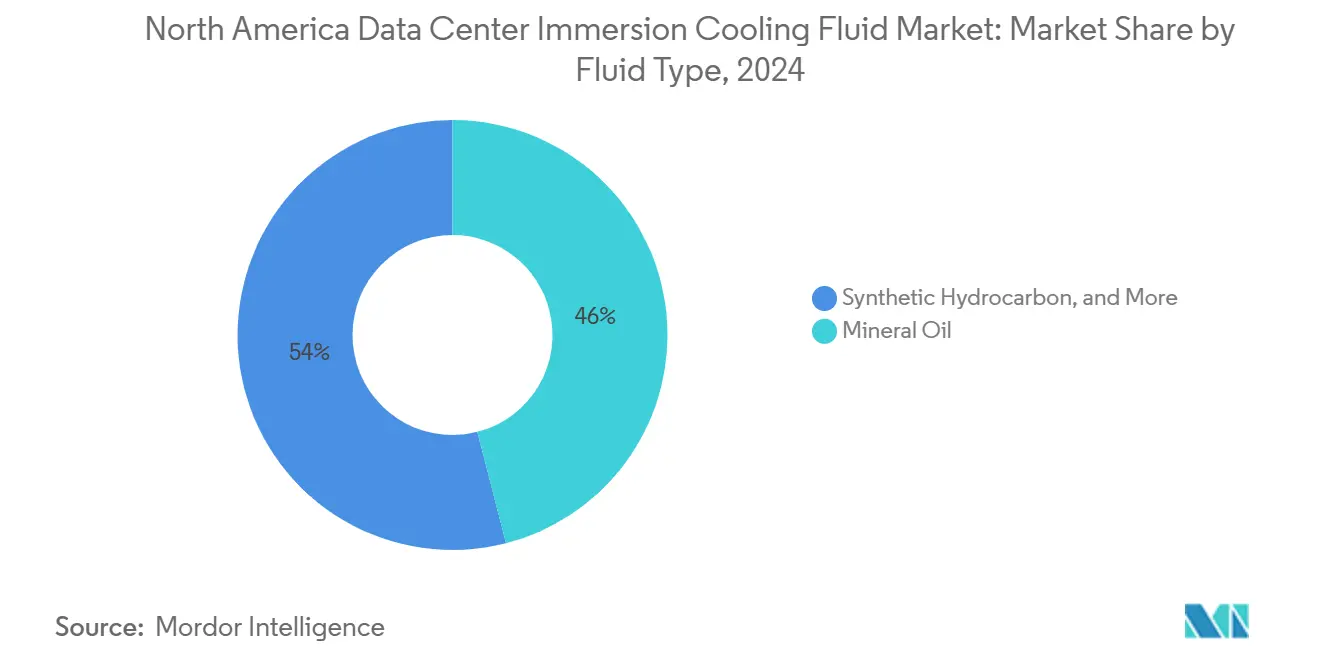

- 流体タイプ別では、ミネラルオイルが2024年の北米データセンター浸漬冷却流体市場シェアの46%を占めてトップとなり、バイオベースエステルが2030年にかけて12.5%のCAGRで最も急速な成長を記録しました。

- 相タイプ別では、単相システムが2024年の北米データセンター浸漬冷却流体市場規模の71%シェアを占め、二相ソリューションは2030年にかけて18%のCAGRで拡大しています。

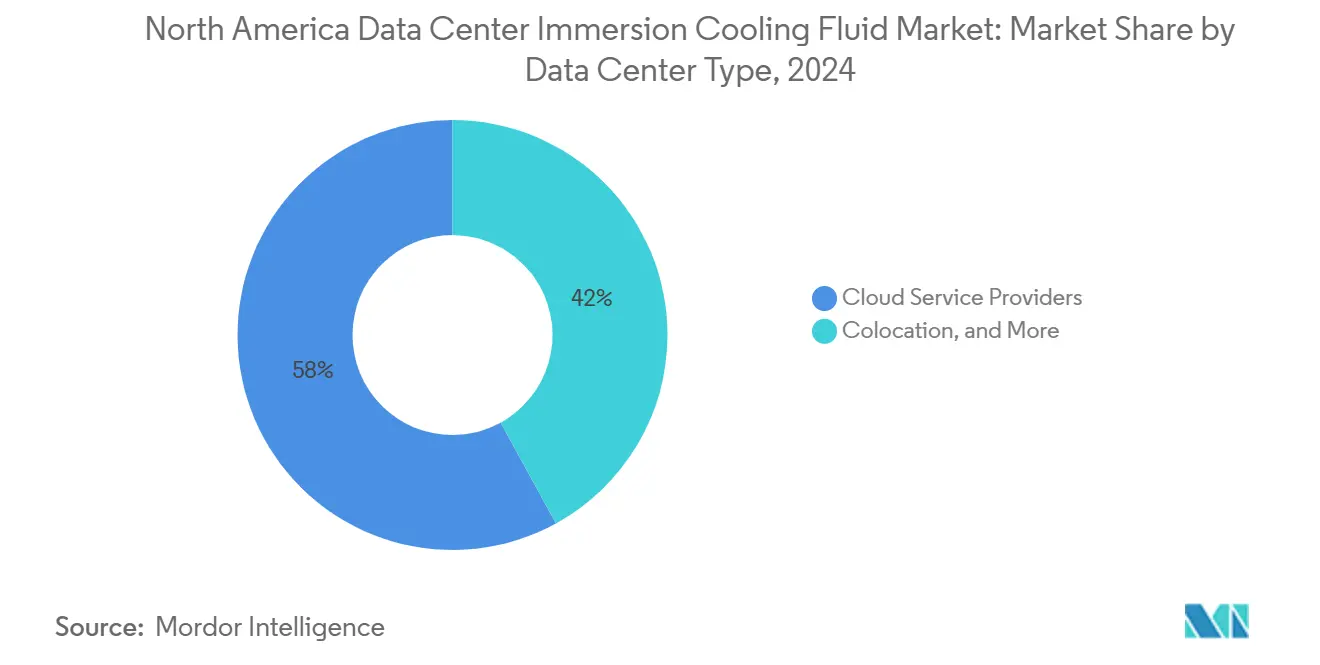

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年の北米データセンター浸漬冷却流体市場規模の58%シェアを占め、エッジ施設は2030年にかけて11%のCAGRを記録する見込みです。

- エンドユーザー産業別では、IT/ITESが2024年の北米データセンター浸漬冷却流体市場規模の38.00%シェアを占め、2030年にかけて15.60%のCAGRで拡大しています。

- 地域別では、米国が2024年の北米データセンター浸漬冷却流体市場規模の88%シェアを獲得し、メキシコは2030年にかけて13.3%のCAGRで成長しています。

北米データセンター浸漬冷却流体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 100kWを超えるラック密度の急増 | +2.80% | 米国ハイパースケールコリドー | 中期(2〜4年) |

| エネルギーコスト格差の拡大 | +2.10% | 北米全域の高電力コスト地域 | 長期(4年以上) |

| 干ばつが多発する州における水使用制限 | +1.70% | 米国西部および南西部 | 短期(2年以内) |

| 連邦税制優遇措置 | +1.30% | 米国 | 中期(2〜4年) |

| AI/ML(人工知能/機械学習)ワークロードの台頭 | +1.90% | 米国AIイノベーションハブ | 短期(2年以内) |

| 企業のネットゼロコミットメント | +1.10% | 北米全域の多国籍クラウドオペレーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

100kWを超えるラック密度の急増

AI最適化クラスターは現在、最大120kWのラック負荷を示しており、10〜15kWのエンベロープ向けに設計された空冷式冷却の放棄をオペレーターに強いています。Microsoftのフィールドテストでは、ラックあたりの電力密度が120kWに近づく状況においても、浸漬技術がチップ温度を安全な限界内に維持することが実証されました[1].マイクロソフト株式会社、「Microsoft Build 2024:AI PCの時代」マイクロソフトブログ、microsoft.com。冷却インフラストラクチャが運用費用の40%を超える時点で浸漬冷却は経済的に合理的となり、そのしきい値はAI中心の構築において increasingly 一般的になっています。次世代GPUは固定フットプリントにより多くのトランジスタを集積することでさらに発熱負荷を増大させ、平方インチあたりの熱散逸を1,000Wを超える水準へと引き上げています。こうした条件下では、誘電体流体がハイパースケールにおける熱的コンプライアンスを維持するための唯一のスケーラブルな手段となっています。

エネルギーコスト格差の拡大がTCO削減を推進

1kWhあたり0.12米ドルを超える電力コストを負担する施設は、浸漬冷却への移行によって冷却エネルギーを30〜45%削減でき、IntelとShellの検証試験においてPUEを1.4から約1.15へと引き下げることが確認されました[2].Intel Corp., "Shell and Intel Collaborate on Immersion Cooling," Intel Newsroom, intel.com。北米全域でカーボンプライシングの枠組みが拡大する中、エネルギー節約はスコープ2排出量の削減とコンプライアンスクレジットへと直結しています。高関税地域のオペレーターは、空調処理システムの縮小、電気室の小型化、チラー負荷の低減を考慮に入れると、18〜24ヶ月での投資回収を実現します。この経済的計算は、積極的な資本利益率目標を掲げるコロケーションおよびエンタープライズ構築にまでハイパースケールを超えた普及を拡大させています。

干ばつが多発する州におけるデータセンターの水使用制限

カリフォルニア州の緊急規則はデータセンターの水使用量を2019年のベースラインに維持しており、新たな蒸発式冷却塔の導入を事実上不可能にしています。アリゾナ州は段階的な課金体系を導入しており、水を多量に使用する冷却方式を財務上実行不能なものとしています。浸漬冷却により10MWのデータセンターで年間約180万ガロンの水使用量を削減でき、開発業者はオフセットスキームなしに制約を受けた水源域での許可取得が可能となります。南西部以外の地域の自治体も同様の措置を追随しており、開発業者は将来の規制変化に資産を対応させるべく、予防的に閉ループ液体冷却を仕様として採用しています。

熱的安定性を要求するAI/MLワークロードの台頭

±2℃を超える温度変動はニューラルネットワークの精度を低下させますが、NVIDIAのH100 GPUは浸漬冷却が容易に実現できる狭い動作温度帯で最適に機能します。大規模言語モデルのトレーニング中は、わずかな微小変動でも実行時間を数週間延長させ、サービスのロールアウトに実質的な影響を与えます。自律走行や遠隔診断などのエッジAIアプリケーションは、制御されていない環境において同様の制約を課します。浸漬冷却の熱慣性はコンポーネント温度を±1℃以内に維持し、分散アーキテクチャ全体にわたって確定的なパフォーマンスを保証し、SLAを保護します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期劣化に関するフィールドデータの不足 | -1.40% | 米国の早期採用者 | 中期(2〜4年) |

| 初期設備投資コスト(CAPEX)の高さ | -1.80% | 北米全域の中小規模オペレーター | 短期(2年以内) |

| サプライチェーンの不確実性 | -1.20% | 米国の流通拠点を含むグローバル | 短期(2年以内) |

| PFAS段階的廃止の保留 | -1.60% | EPA監督下の米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的な流体劣化に関するフィールドデータの不足

ほとんどの浸漬冷却導入事例は稼働年数が5年未満であり、データセンターインフラストラクチャに期待される15〜20年のライフサイクルには不十分です。保険会社は、より長期の運用データが誘電体の安定性を証明するまで、割増保険料の適用や補償除外を要求します。懸念事項は酸化からESDエンベロープを侵食する可能性のある粒子状汚染物質まで多岐にわたります。3Mの加速老化試験は部分的な安心材料を提供していますが、オペレーターは依然として第一世代の流体を比較的未検証なものとして捉えています[3].3M Co, "Form 10-K Annual Report", sec.gov。

従来型空冷との比較による初期設備投資コストの高さ

浸漬冷却システムはkWあたり800〜1,200米ドルであるのに対し、CRAC設備はkWあたり400〜600米ドルで導入できます。この差額にはタンク、ポンプ、熱交換器、センサー、および流体そのもののコストが含まれます。Dowの財務報告書は、特殊誘電体ブレンドが汎用冷媒に対してプレミアム価格で引き続き販売されていることを示しています[4].Dow Inc., "Form 10-K Annual Report", sec.gov.。TCO経済性がこの差を緩和するものの、設備投資上限を抱える企業は初期キャッシュフローの指標のみで移行を正当化することが困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:バイオベースソリューションがミネラルオイルの優位性に挑戦

ミネラルオイルは2024年にデータセンター浸漬冷却流体市場規模の46%という最大のシェアを維持しました。これは主に、その低コスト性、容易な入手性、そして施設エンジニアへの浸透度の高さによるものです。オペレーターは特に空冷からのパイロット移行時に、単相環境における誘電体信頼性を高く評価しています。しかしながら、EPAによる精査の拡大とESGスコアカードの普及が、再生可能性と使用済み廃棄に関する注目を高めています。12.5%のCAGRで成長が見込まれるバイオベースエステルは、性能とサステナビリティの両基準を満たしています。CargillのNatureCoolは合成炭化水素と同等の熱伝達係数を持ちながら完全な生分解性を実現しており、この組み合わせがハイパースケールの提案依頼書(RFP)において2026年の調達サイクルでバイオエステルオプションを必須とする動きにつながっています。

次世代エステルの急速な商業化により粘度が最大15%低下し、高密度タンクにおけるポンプ効率が向上するとともに、すでに積極的なPUE目標からさらなる改善効果を引き出せるようになっています。一方、合成炭化水素は既存のミネラルオイルインフラストラクチャとの互換性を保ちながら、従来の冷媒を大きく下回るGWP値を示す安定した中間的な選択肢として位置付けられています。フルオロカーボン系流体は優れた二相特性を持ちながらも、PFASに関する逆風に直面しています。これらのトレンドを総合すると、データセンター浸漬冷却流体市場は今後段階的な再編が進み、今十年の終わりまでにバイオエステルがシェアの差を縮めることが示唆されます。

相タイプ別:単相の優位性が続く中、二相システムが勢いを増す

単相設備は2024年のデータセンター浸漬冷却流体市場シェアの71%を占め、機械的なシンプルさと二重床式ルームへの容易な改修性から支持されています。タンク設計に必要な可動部品が少なく、CRACシステムに慣れたオペレーターにとって学習曲線が管理しやすいものとなっています。しかしながら、150kWを超えるAIラックは単相の熱的限界を露呈させています。18%のCAGRでの成長が見込まれる二相ソリューションは、沸騰と凝縮のサイクルを通じて最大200W/cm²の熱フラックスに対応します。このようなワークロード向けに検証されたChemoursのOpteon 2P50は、単相の伝導を倍数単位で上回る気相輸送係数を示しています。

流体管理、特に沸発後の補充に関する懸念は残るものの、技術ロードマップは蒸気を内部で回収してメンテナンス作業を最小化する統合コンデンサープレートへと向かっています。設計ガイドが成熟し、導入事例が信頼性を証明するにつれ、二相システムは新しいハイパースケールポッドの中核を担うようになるでしょう。データセンター浸漬冷却流体市場は、したがって、既存の単相がスケールを維持しながら二相が最先端コンピュートに連動した段階的成長を取り込むという、曲線が交差する動態に沿って進化していきます。

データセンタータイプ別:エッジコンピューティングが最速の拡大を牽引

クラウドサービスプロバイダーは2024年のデータセンター浸漬冷却流体市場規模の58%シェアを占めており、これは大規模言語モデルのトレーニングを対象としたハイパースケール構築の純粋な容量の大きさによるものです。その予測可能な更新サイクルと集中購買により、流体化学ロードマップに対して相当な影響力を持っています。しかしエッジ施設は11%のCAGRという最も急峻な成長軌道を示しています。LiquidStackのDataTank 4Uはその理由を端的に示しており、コンパクトなエンクロージャーが5G基地局や小売店舗に適したマイクロモジュラーフットプリントへと浸漬冷却の恩恵をパッケージ化しています。

エッジ導入は限られた床面積、変動する周囲温度、遠隔運用といった物流上の制約を課します。浸漬冷却のシールドタンク設計は塵埃と湿度のリスクを軽減しながら騒音を最小化します。これは通信事業者の道路脇キャビネットや病院の病棟にとって有利な点です。リアルタイムAI推論がユーザーに近い場所へと移行するにつれ、小さなフットプリントでは空冷で熱を散逸できないラック密度をもたらします。これにより、エッジと浸漬冷却の連携が強化され、データセンター浸漬冷却流体市場が集中型ハイパースケールキャンパスを超えた多様な需要を取り込むことが確実となっています。

エンドユーザー産業別:ヘルスケアがAI駆動アプリケーションにより成長をリード

ヘルスケアセグメントは2030年にかけて15.6%のCAGRが見込まれており、これは病院がAI支援画像診断やベッドサイド分析を導入し、一貫したパフォーマンスと厳格な稼働時間を要求していることによるものです。医療機器OEMは診断スイートに浸漬冷却エッジボックスを統合し、CTおよびMRI解析における推論エラーを回避するためにGPUクラスターが±1℃以内で動作することを保証しています。IT/ITESは、成熟かつ広範ではあるものの、成長が緩やかになりながらもベースボリュームを維持しながら、より高いラック密度に向けたレガシーホールの改修を継続しています。BFSIはミリ秒単位の遅延が直接収益に結びつく低遅延のアルゴリズム取引ファームに浸漬冷却の魅力を見出しています。政府・防衛ユーザーはレジリエンスとセキュリティを重視し、移動式シェルターに展開される機密サーバーに密封された誘電体浴を義務付けています。メディア・エンターテインメント事業者は、現在8Kワークフローを対象としたリアルタイムストリーミングおよびポストプロダクション向けのレンダリングファームに浸漬冷却を採用しています。

二つの明確なパターンが浮かび上がります。エッジにおけるリアルタイムコンピュートを持つ産業は確定的な熱的エンベロープのために浸漬冷却を優先し、大規模な集中型ワークロードを持つセクターはエネルギーと床面積を節約するために流体冷却を採用しています。いずれの場合も、サステナビリティレポーティングが共通の選択基準となり、全ての垂直市場においてバイオエステルおよび低GWP合成物質への勢いを強化しています。

地域分析

米国は2024年のデータセンター浸漬冷却流体市場規模の88%を獲得しており、バージニア州の「データセンターアレー」、テキサス州の再生可能エネルギー駆動キャンパス、オレゴン州のエンタープライズゾーンがハイパースケールの拡大を誘致したことによるものです。連邦・州税額控除およびインフレ抑制法(IRA)の下での加速償却により、ROIサイクルが短縮され、空冷から液冷への大規模移行のリスクが軽減されました。EPAによるPFAS規制立案は、低GWP化学物質への調達転換を促し、準拠したポートフォリオを持つ国内化学メーカーに商業的優位をもたらしました。オレゴン州での1kWhあたり0.07米ドルからニューヨーク州での0.15米ドル超に及ぶ電力価格の格差は、プレミアム料金グリッドにおける浸漬冷却の経済性を増幅させる地域間裁定取引を生み出しました。

メキシコは最も急速に成長する地域であり、2030年にかけて13.3%のCAGRを達成する見通しです。ニアショアリング製造が現地のコンピュート需要を刺激しており、その代表例としてFoxconnのNVIDIAサーバー施設が生産と高度な冷却を必要とするオンサイトテストラボを組み合わせていることが挙げられます。Google CloudのケレタロRegion開設とAWSの拡大は、魅力的な土地コストと改善されつつあるファイバー接続を背景としたハイパースケールの関心を裏付けています。また、工業回廊全域における水不足が、高額な水道水使用を避け、自治体の許可取得条件を満たすためにアーキテクトを浸漬冷却へと向かわせています。

カナダはケベック州とブリティッシュコロンビア州における低炭素水力発電グリッドを背景として着実な拡大を維持しています。低い周囲温度によりエコノマイザーモードが可能となり、浸漬冷却ループとの相乗効果によって機械式冷凍なしでも年間PUEを1.10以下に抑えることができます。カーボンプライシング法制はさらに施設を低GWPまたはバイオベース冷却剤へと誘導し、上昇する排出課税の回避を促しています。

競争環境

北米データセンター浸漬冷却流体市場は中程度に断片化されています。Chemours、Shellのような化学コングロマリットは、原料調達と規制コンプライアンスにおいてスケールの優位性を発揮しています。LiquidStack、Green Revolution Coolingのような専門企業は、展開タイムラインを短縮するターンキータンクと制御ソフトウェアによって差別化を図っています。特許活動が交渉力に影響を与えており、Chemoursの二相知的財産の優位性がジェネリック参入を複雑にする一方、3Mは市販PFAS製品からの撤退を表明した後も重要な誘電体処方を保有しています。

ホワイトスペース機会はバイオエステルの研究開発に存在します。CastrolとTotalEnergiesは、ネットゼローサプライチェーンにコミットするハイパースケーラーを対象とした再生可能原料流体を展開しています。Vertivのオハイオ州における1億5,000万米ドルの拡張投資は、タンクと熱交換器の国内製造能力を高め、需要に対する信頼の高まりを示しています。一方、Engineered Fluidsのような地域販売業者は国境を越えた輸送に伴うリードタイムリスクを軽減するため、メキシコおよび中央アメリカへの物流ネットワークを拡張しています。

価格競争は生涯性能、サステナビリティ認証、ベンダーサポートに対して二次的な位置付けにとどまっています。ハイパースケーラーは複数年にわたる流体保証と使用済み流体回収プログラムを条件に契約を締結するため、サービスインフラストラクチャを持たない小規模参入者にとって参入障壁が高くなっています。その結果、競争上の態勢は一体的な生産、研究開発、アフターセールス能力を備えた既存企業に有利な状況となっています。

北米データセンター浸漬冷却流体産業リーダー

The Dow Chemical Company

Exxon Mobil Corporation

The Chemours Company

3M

Schneider Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Vertivは浸漬冷却システム生産のためにオハイオ州ウェスタービルの工場拡張に1億5,000万米ドルを充当し、AI対応データセンター展開を対象とした自動化ラインを追加しました。

- 2024年12月:Shellはミネラルオイルベースラインと比較して熱伝導率を25%向上させた合成炭化水素DLC Fluid S3を発表し、単相ハイパースケール設備を対象としています。

- 2024年11月:CastrolはエンタープライズUPTIME要件を満たす完全生分解性バイオエステルON Direct Liquid Cooling PG 25を展開しました。

- 2024年10月:FUCHS SEは自動車およびデータセンター用次世代誘電体流体に焦点を当てたミシガン州の研究開発センターを5,000万米ドルを投じて開設しました。

- 2024年9月:HF Sinclairはコスト効率の良い代替手段を求めるエッジコンピューティングオペレーター向けに低価格帯の流体ラインを発売しました。

北米データセンター浸漬冷却流体市場レポートのスコープ

| ミネラルオイル |

| 合成炭化水素 |

| フルオロカーボン系流体 |

| バイオベースエステル |

| 単相 |

| 二相 |

| クラウドサービスプロバイダー |

| コロケーション |

| オンプレミス/エンタープライズ/エッジ |

| IT/ITES |

| BFSI |

| ヘルスケア |

| 政府・防衛 |

| メディア・エンターテインメント |

| その他エンドユーザー |

| 米国 |

| カナダ |

| メキシコ |

| 流体タイプ別 | ミネラルオイル |

| 合成炭化水素 | |

| フルオロカーボン系流体 | |

| バイオベースエステル | |

| 相タイプ別 | 単相 |

| 二相 | |

| データセンタータイプ別 | クラウドサービスプロバイダー |

| コロケーション | |

| オンプレミス/エンタープライズ/エッジ | |

| エンドユーザー産業別 | IT/ITES |

| BFSI | |

| ヘルスケア | |

| 政府・防衛 | |

| メディア・エンターテインメント | |

| その他エンドユーザー | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答する主要な質問

北米はAIデータセンター向け浸漬流体をどのくらいの速度で採用していますか?

当地域のデータセンター浸漬冷却流体市場は2025年から2030年にかけて9.99%のCAGRで成長しており、AIラック展開の加速を反映しています。

ミネラルオイルに対してどの流体タイプが最もシェアを伸ばしていますか?

バイオベースエステルは12.5%のCAGRで最も急速に成長しており、サステナビリティへの要請に牽引されています。

二相冷却がハイパースケーラーにとって魅力的な理由は何ですか?

二相システムは最大200W/cm²の熱フラックスを管理でき、18%のCAGRで拡大しており、ラックあたり150kWを超える密度に対応しています。

エッジサイトが将来の需要にとって重要な理由は何ですか?

エッジ施設は11%のCAGRを示しており、浸漬冷却が遠隔地または空間制約のある場所でコンパクトで防塵性の高い冷却を可能にするためです。

PFAS規制は流体選択にどのような影響を与えますか?

EPAの段階的廃止タイムラインはオペレーターに低GWP合成物質またはバイオエステルへの移行を迫り、将来の調達を再形成しています。

最終更新日: