北米カスタマージャーニーアナリティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

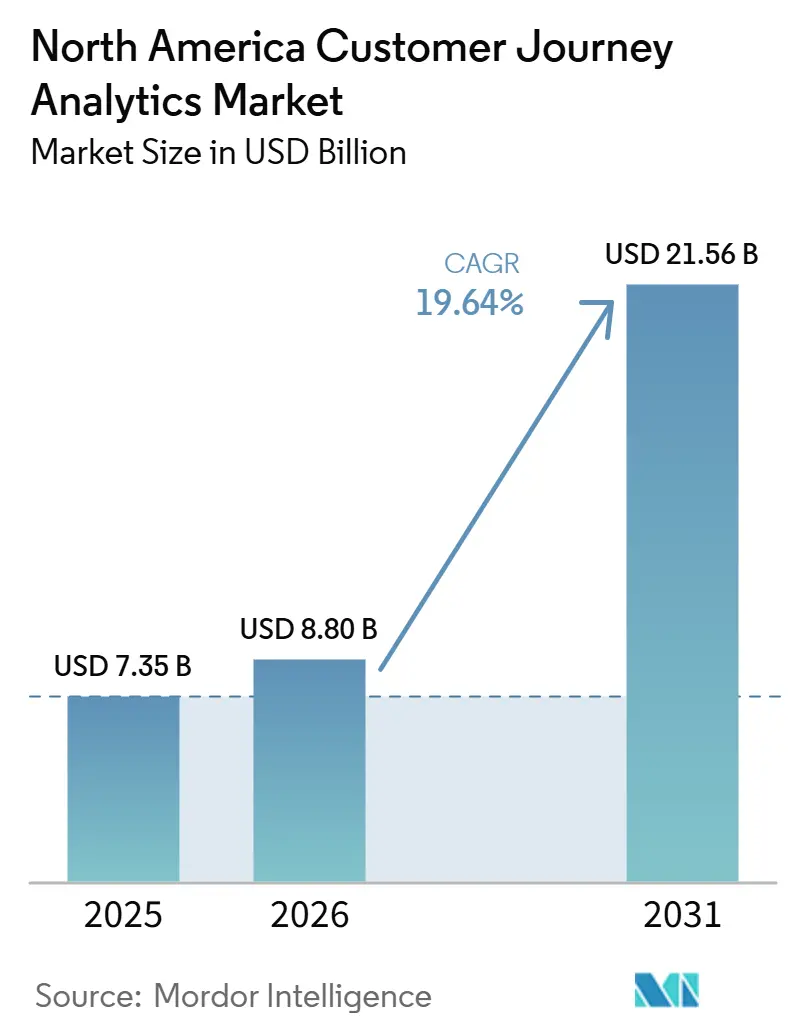

| 基準年の市場規模 (2025) | 7.35 十億米ドル |

| 市場規模 (2026) | 8.80 十億米ドル |

| 市場規模 (2031) | 21.56 十億米ドル |

| 成長率 (2026 - 2031) | 19.64% CAGR |

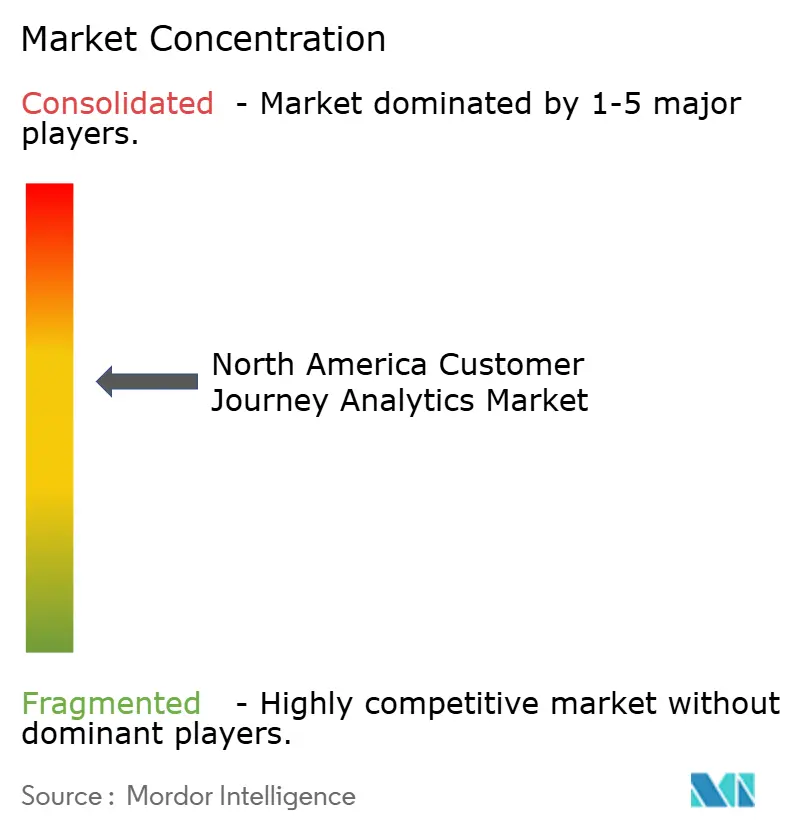

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米カスタマージャーニーアナリティクス市場分析

北米カスタマージャーニーアナリティクス市場規模は、2025年の73.5 ビリオン 米ドル、2026年の88.0 ビリオン 米ドルから2031年には215.6 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 19.64%を記録する見込みです。北米カスタマージャーニーアナリティクス市場の成長は、レポーティング中心のアナリティクスから、マーケティング・営業・サービス環境全体でリアルタイムの意思決定を支援するシステムへの明確なシフトによって牽引されています。また、企業がウェブサイト、アプリ、コンタクトセンター、オフラインチャネルにわたる顧客行動の一元的かつ一貫したビューを求めていることから需要も高まっており、このニーズがジャーニーインテリジェンスをオペレーティングモデルの中核に位置づけています。北米カスタマージャーニーアナリティクス市場は、クラウド導入の拡大からも恩恵を受けており、クラウド提供モデルはAI対応プラットフォームの継続的なアップデート、弾力的なコンピューティングニーズ、広範な統合要件に適合しています。同時に、オーケストレーション、リテンション、パーソナライゼーションのユースケースへの支出が市場を前進させており、中小企業、ヘルスケア・ライフサイエンス、メキシコは既存の需要拠点よりも速いペースで拡大しています。プライバシーコンプライアンス、同意ガバナンス、レガシーCRM・ERP・コンタクトセンタースタックとのジャーニーツール統合コストが成長の摩擦要因となっていますが、これらの制約が同時に、より成熟したプラットフォームと強力なサービスサポートへの需要を促進しています。

レポートの主要ポイント

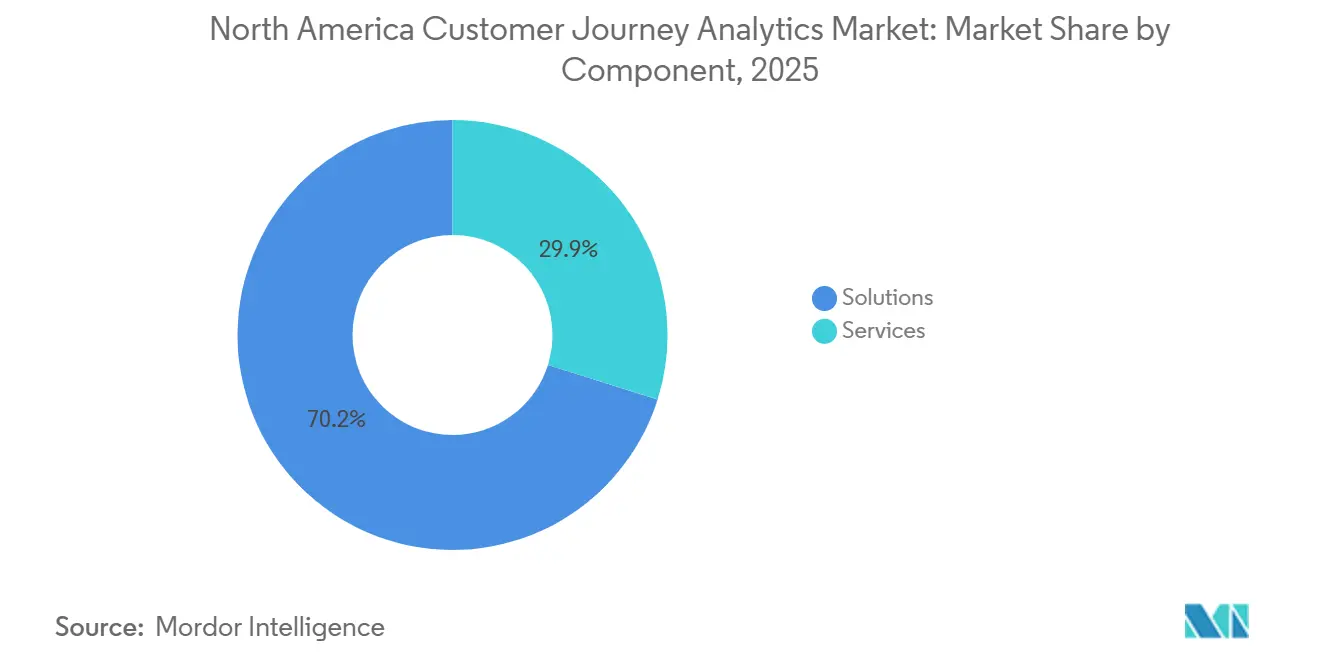

- コンポーネント別では、ソリューションが2025年の北米カスタマージャーニーアナリティクス市場の70.15%を占め、サービスは2031年にかけてCAGR 22.59%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の北米カスタマージャーニーアナリティクス市場の65.29%のシェアを占め、CAGR 22.09%で2031年まで最も速く成長するモデルであり続けると予測されています。

- アプリケーション別では、ジャーニーマッピングおよびビジュアライゼーションが2025年の北米カスタマージャーニーアナリティクス市場収益の58.11%を占め、キャンペーン・ジャーニーオーケストレーションは2031年にかけてCAGR 21.43%で長する見込みです。

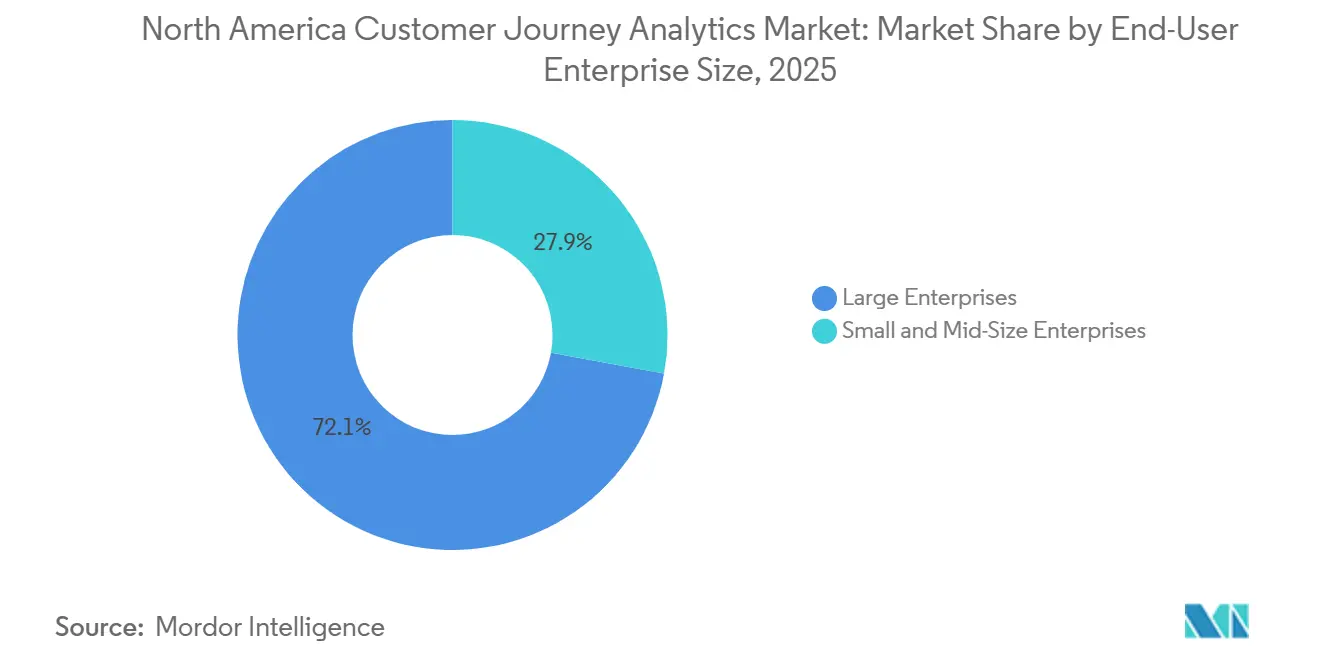

- エンドユーザー企業規模別では、大企業が2025年の市場の72.14%を占め、中小企業はCAGR 22.38%で最も高い成長を記録する見込みです。

- エンドユーザー産業別では、小売・eコマースが2025年の収益の28.44%を占め北米カスタマージャーニーアナリティクス市場をリードし、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 21.05%で拡大する見込みです。

- 地域別では、米国が2025年の北米カスタマージャーニーアナリティクス市場シェアの64.31%を占め、メキシコはCAGR 21.77%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米カスタマージャーニーアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したジャーニーインサイトの加速 | +5.2% | グローバル、特に米国の大企業およびSaaS分野に集中 | 短期(2年以内) |

| 統合的な顧客可視性への需要の高まり | +4.1% | 米国・カナダ、ニアショアリングの加速に伴いメキシコへ拡大 | 中期(2〜4年) |

| オムニチャネル体験パーソナライゼーション要件 | +3.8% | 小売、金融サービス、eコマース分野における米国・カナダ・メキシコ | 中期(2〜4年) |

| リアルタイムの解約抑制とリテンション優先化 | +2.9% | SaaS、通信、ヘルスケア、小売分野における米国・カナダ・メキシコ | 短期(2年以内) |

| プライバシーファーストのアナリティクスアーキテクチャの採用 | +2.1% | カリフォルニア州とケベック州が標準を形成する米国・カナダ | 中期(2〜4年) |

| ジャーニーアナリティクスのレベニューオペレーションへの拡大 | +1.8% | 米国大企業および カナダのB2B環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したジャーニーインサイトの加速

エージェンティックAIは北米カスタマージャーニーアナリティクス市場をより実行重視のフェーズへと押し進めています。企業は今や、プラットフォームが何が起きたかを説明するだけでなく、アクションを推奨・実行することを期待しているためです。この変化が重要なのは、ジャーニーデータがキャンペーンやサービスイベントの終了後にのみ使用されるものではなくなり、バイヤーがインタラクションがまだ進行中の段階で反応できるシステムを求めるようになっているからです。Adobeは、カスタマージャーニーアナリティクスB2Bエディションを発表し、より広範な体験ワークフロー全体でジャーニーインテリジェンスの役割を拡大することで、アナリティクスがアカウントレベルおよびステークホルダーレベルの意思決定とより密接に結びついていることを示し、このシフトをより明確にしました。Salesforceも、Agentforce 3を発表し、自律的な解決、オブザーバビリティ、より広範な言語サポートを強調することで同じ方向性を強化しました。これらはすべて、顧客ジャーニーが人間の遅延を最小化しながら解釈・実行されることを示しています。北米カスタマージャーニーアナリティクス市場への実際の影響として、AIを活用した各インタラクションがより多くの行動データを生成し、チャネル全体でシグナルを整理・管理できるプラットフォームの価値が高まっています。長期的には、競争の焦点が単純なダッシュボードの幅広さではなく、モデルの品質、オーケストレーションの速度、ガバナンスの深さへと移行しています。

統合的な顧客可視性への需要の高まり

北米カスタマージャーニーアナリティクス市場はまた、多くの企業がウェブサイト、モバイルアプリ、コマースシステム、コンタクトセンター、オフライン取引にわたる顧客行動を一つの使いやすいビューに統合することに依然として苦労しているため、拡大しています。AIを活用した推奨は、基盤となるアイデンティティおよびイベントデータの品質と継続性と同程度にしか機能しないため、この問題は無視しにくくなっています。Adobeは2025年6月にカスタマージャーニーアナリティクスB2Bエディションを発表し、アカウントレベル、バイインググループレベル、オポチュニティレベルの分析を導入することで、消費者ジャーニーを超えた複雑な企業購買環境への統合的な可視性を拡張しました。NICEもSalesforce Data Cloudとの統合を強化することでこの方向に動き、ゼロコピーアクセスによりシステム間でレコードを複製する必要性を減らし、移動と照合の層を追加することなく組織が接続されたデータで作業できるよう支援しています。[1]NICE、「NICEはSalesforceとのパートナーシップを深化させ、エンドツーエンドのカスタマーサービスワークフローオーケストレーションを加速」、NICE、nice.com 統合的な可視性の必要性は、したがってレポーティングの好みではなく、一貫したパーソナライゼーション、リテンションワークフロー、クロスファンクショナルな顧客責任を求める企業にとっての基本的な運用要件になりつつあります。この要件が広がるにつれ、北米カスタマージャーニーアナリティクス市場は、単一の機能内に孤立するのではなく、複数のデータ環境にまたがることができるベンダーを優遇しています。

オムニチャネル体験パーソナライゼーション要件

パーソナライゼーション要件は、企業がデジタルチャネルとアシストチャネルにわたってインタラクションを一貫したものにするプレッシャーにさらされているため、北米カスタマージャーニーアナリティクス市場を引き続き牽引しています。このニーズはもはやマーケティングチームに限定されておらず、サービス、コマース、プロダクト、ロイヤルティの各機能も、顧客がどこにいたか、何を試みたか、どこで摩擦が生じたかを理解することに依存しています。SAPとGoogle Cloudは2026年4月にパートナーシップを拡大し、カスタマーエクスペリエンスオーケストレーション向けのマルエージェントAIを展開しました。この動きは、パーソナライゼーションロジックが在庫、注文、インタラクション履歴をすでに保持している運用システムに直接組み込まれていることを示しています。Contentsquareは2026年3月に、ウェブサイト、モバイルアプリ、AIアシスタント、サポート会話からのジャーニーシグナルキャプチャを追加し、企業が意図と離脱の全体像を把握するために監視する必要があるチャネルの範囲が広がっていることを反映しています。より多くのタッチポイントが測定可能になるにつれ、バイヤーは各環境を個別に最適化するのではなく、チャネル全体で行動を接続できるジャーニーツールを求めています。これが、北米カスタマージャーニーアナリティクス市場が静的なマッピングから常時稼働のオーケストレーションとクロスチャネル介入へと支出をシフトしている理由の一つです。

リアルタイムの解約抑制とリテンション優先化

解約抑制は、リテンションのユースケースが広範な変革プログラムよりも速くビジネス価値を示すことが多いため、北米カスタマージャーニーアナリティクス市場において最も強い短期的な支出トリガーの一つであり続けています。企業は通常、更新の失敗、オンボーディングパスの失敗、サービスエスカレーションを特定の行動に結びつけることができるため、リアルタイムのジャーニーモニタリングは、より大規模で遅いアナリティクスの展開よりも正当化しやすいです。Salesforceは、Agentforce 3を通じてこのロジックを強調し、自律的な処理が管理上の作業負荷を軽減し顧客成果を改善した事例を挙げ、ライブジャーニーシグナルに基づくより迅速な介入の根拠を支持しました。MedalliaとAdaも2026年1月にこの方向に動き、体験インテリジェンスとAIネイティブプラットフォームを組み合わせ、セルフサービスとライブサポート環境全体でシグナルを自動化されたアクションに変換しました。これが重要なのは、バイヤーが解約防止のためにジャーニーアナリティクスを使用し始めると、同じプラットフォームがキャンペーントリガー、サービス設計、収益フォローアップへと拡大することが多いためです。この拡大パスにより、北米カスタマージャーニーアナリティクス市場は純粋なレポーティングツールよりも広い継続的需要の基盤を持つことになります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーデータスタックとの高い統合複雑性 | -3.2% | 米国大企業、銀行・通信・ヘルスケア分野でカナダへも波及 | 長期(4年以上) |

| プライバシーと同意管理の制約 | -2.4% | 特にカリフォルニア州とケベック州における米国・カナダ | 中期(2〜4年) |

| 大企業展開における高い総所有コスト | -1.9% | 米国中堅市場・大企業、および小売・金融サービス分野のカナダ | 中期(2〜4年) |

| ジャーニーアナリティクス実装人材の不足 | -1.4% | 北米全域、特に米国の主要テクノロジーハブ以外 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーデータスタックとの高い統合複雑性

統合は北米カスタマージャーニーアナリティクス市場において最も根強い運用上の抑制要因であり続けています。多くのバイヤーが複数のテクノロジーサイクルにわたって構築された、分断されたCRM、ERP、コマース、サービス、コンタクトセンター環境を依然として管理しているためです。課題は技術的なものだけではなく、各システムが独自の所有権ルール、カスタムワークフロー、顧客レコードの定義を持っていることが多いです。NICEは2025年8月にSalesforce Service CloudおよびData Cloudとの統合を拡大し、ゼロコピー双方向アクセスを含む対応を行い、展開遅延と重複データ移動の最大の原因の一つに直接対処しました。より優れたコネクタがあっても、多くの組織はジャーニーアナリティクスが運用上信頼できるものになる前に長い実装期間を必要とし、これは専任のエンジニアリングチームを持たない中規模企業の採用を遅らせています。北米カスタマージャーニーアナリティクス市場への影響として、調達は最も広い機能リストよりも、より強力なサービス、実績のあるコネクタライブラリ、明確な移行パスを持つベンダーを優遇することが多いです。これはまた、バイヤーが初期展開後も継続的な統合サポートを必要とすることが多いため、サービスがソリューションよりも速く成長している理由でもあります。

プライバシーと同意管理の制約

プライバシー規制は、クロスチャネルの行動追跡がより厳格な同意・ガバナンス環境の中に位置づけられるようになったため、北米カスタマージャーニーアナリティクス市場の一部のプログラムを遅らせています。企業はもはや、より多くのイベントを収集することが自動的により良いアナリティクスにつながると想定することはできません。設計の不十分な同意フローと制御されていないデータ使用は、運用上および法的リスクを高める可能性があるためです。OneTrustは、同意、消費者の権利、AIガバナンスに関連する2026年の変更が、組織に実装プロセスの早い段階で顧客データフローにプライバシーコントロールを設計するよう促していると指摘しました。これにより、バイヤーがジャーニーアナリティクスとは別のコンプライアンス層ではなく、ジャーニーアナリティクスの近くにアイデンティティ管理、同意処理、自動化された意思決定の監視を配置することをますます求めるようになるため、プラットフォームの選定方法が変わります。また、特に機密性の高い金融、健康、家庭データを扱うセクターでは、一部の企業がパーソナライゼーションを積極的に拡大する方法を制限します。その結果、北米カスタマージャーニーアナリティクス市場のベンダーは、分析能力だけでなく、制御、監査可能性、ポリシーを考慮した実行を実証するよう、より大きなプレッシャーにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがリード、サービスが戦略的重要性を増す

ソリューションは2025年の収益の70.15%を占め、ソフトウェアプラットフォームを北米カスタマージャーニーアナリティクス市場の中心に位置づけています。企業は依然として目的特化型システムを好んでいます。ジャーニーアナリティクスには、内部チームが迅速に構築したり、同等の規模で維持したりすることがほとんどない形で、イベント収集、アイデンティティスティッチング、ビジュアライゼーション、オーケストレーション、ガバナンスが必要だからです。この好みは一時的なものではなく構造的なものです。ほとんどのバイヤーは、複数の部門にわたって独自のスタックを作成・サポートするよりも、テスト済みの運用環境を好むためです。ソリューションはまた、標準化とベンダーの説明責任が分析の柔軟性と同程度に重要な大規模組織での調達の仕組みからも恩恵を受けています。これにより、実装ニーズがより複雑になった場合でも、北米カスタマージャーニーアナリティクス市場はプラットフォーム支出に固定されたままでした。

しかし、サービスは2031年にかけてCAGR 22.59%で拡大する見込みであり、最も速く成長するセグメントとなっています。サービスの成長は単なるセットアップ作業以上のものを反映しており、多くの展開が現在、立ち上げ後のマネージド最適化、統合サポート、ジャーニー設計、ガバナンスチューニング、変更管理を必要としているためです。Pegasystemsは2026年6月にCustomer Engagement Studioを発表し、AIデリバリーをガバナンスされたワークフローと成果により密接に結びつけることでこの方向性を強化しました。これは、価値がライセンスアクセスだけでなく実行サポートにますます結びついているモデルを支持しています。カスタマージャーニーアナリティクス産業において、このシフトは、強力なプロフェッショナルサービスとマネージドサービスを持つベンダーが、プラットフォームが日常業務の一部になった後もアカウントをより良く保護できることを意味します。また、北米カスタマージャーニーアナリティクス市場が、ソフトウェア、実装の深さ、測定可能なビジネス成果を単一の関係に組み合わせることができるベンダーを評価している理由でもあります。

展開モード別:クラウドがペースを設定、規制対象バイヤーは代替手段を維持

クラウドは2025年の北米カスタマージャーニーアナリティクス市場の65.29%を占め、2031年にかけてCAGR 22.09%で最も速く成長する見込みでもあります。この組み合わせは重要です。移行がまだ進行中であり、クラウドが成熟度による自然な成長鈍化の段階にまだ達していないことを示しているためです。バイヤーは、インフラ管理を削減し、より速い機能デリバリーを可能にし、AIを活用したアナリティクスの弾力的なコンピューティングニーズを満たすため、クラウドを選択し続けています。また、ローカルインフラのアップグレードを待たずに新しいシグナルタイプを追加し、新しいチャネルをサポートすることも容易にします。北米カスタマージャーニーアナリティクス市場は、したがって、クラウドを単なるホスティングモデルとしてではなく、より速い実験とより広いジャーニー可視性のための基盤アーキテクチャとして扱い続けています。

Contentsquareは2026年3月にこのパターンを反映し、クラウドネイティブアプローチを通じてウェブサイト、モバイルアプリ、AIアシスタント、サポート会話へのシグナル取り込みを拡大しました。これが重要なのは、チャネルの拡大が標準になりつつあり、クラウドプラットフォームが大幅な展開の摩擦なしに新しいデータタイプを吸収するのに適した位置にあるためです。オンプレミスモデルは、組織が機密データと内部レビュープロセスをより細かく管理できるヘルスケアと金融サービスで依然として価値を保っています。ハイブリッドセットアップも、選択したデータセットを管理された内部環境に保ちながらアナリティクスとオーケストレーションの柔軟性を求める大企業にとって引き続き関連性があります。カスタマージャーニーアナリティクス産業において、これらの代替手段は役割を保っていますが、北米カスタマージャーニーアナリティクス市場は、新しいAI主導のユースケースのほとんどがよりスケーラブルな環境でより良く機能するため、クラウドファーストの購買パターンへと明確に移行しています。

アプリケーション別:ジャーニーマッピングがベースを維持、オーケストレーションが新たな支出を牽引

ジャーニーマッピングおよびビジュアライゼーションは2025年の収益の58.11%を占め、北米カスタマージャーニーアナリティクス市場で最大のアプリケーション領域となりました。このリーダーシップは、ほとんどの組織がライブ介入、アトリビューション改善、自動化されたパーソナライゼーションを試みる前に顧客パスを可視化することから始めるという事実に起因しています。マッピングは、チームがチャネルや部門にわたる共通の問題点、重複したステップ、障害を中心に整合するのに役立つため、引き続き有用です。また、顧客データと共有メトリクスへの信頼をまだ構築している組織に導入しやすいです。これらの理由から、北米カスタマージャーニーアナリティクス市場は、多くの第一段階プログラムのエントリーポイントとしてマッピングに依存し続けています。

しかし、キャンペーン・ジャーニーオーケストレーションは2031年にかけてCAGR 21.43%で拡大する見込みであり、バイヤーの優先事項が観察からアクションへとシフトしていることを示しています。Pegaは2026年6月にCustomer Engagement Studioでこの方向性を支持し、ブリーフ作成、AIを活用した意思決定、ライブのパーソナライズされたアクションを単一のガバナンスされたワークスペースに接続しました。オーケストレーションが成長するにつれ、キャンペーンロジック、オーディエンス決定ルール、アイデンティティ関係が選択したプラットフォームと密接に結びつくため、スイッチングコストも上昇します。企業がファーストパーティデータを中心に測定を再構築するにつれ、顧客行動とアトリビューションは引き続き重要であり、ブランドとプロダクト管理は一貫性と計画において役割を保ちます。北米カスタマージャーニーアナリティクス市場では、マッピングが依然として最大のインストールベースを占めているものの、重心はシグナル検出と自動化されたアクションの間のギャップを埋めるアプリケーションへと移行しています。

エンドユーザー企業規模別:大企業が過半数を占め、中小企業がギャップを縮小

大企業は2025年の収益の72.14%を占め、北米カスタマージャーニーアナリティクス市場で最大のウェイトを持っています。そのリードは、より大きなデータボリューム、より広いチャネルフットプリント、統合、ガバナンス、クロスファンクショナル展開のためのより強力な予算を反映しています。大規模組織はた、ブランド、国、事業部門、サービス機能にわたって顧客可視性を標準化する緊急性が高く、ジャーニーアナリティクスを正当化しやすくなっています。多くの場合、より小規模な企業よりも速くジャーニーツールに接続できる、サポートするクラウド、CRM、コンタクトセンターシステムをすでに持っています。これにより、新しい層が加速し始めた場合でも、北米カスタマージャーニーアナリティクス市場は収益レベルで企業バイヤーに集中したままでした。

中小企業はCAGR 22.38%で2031年にかけて最も速い成長を記録する見込みであり、歴史的な採用ギャップを縮小しています。クラウドネイティブデリバリー、モジュール式価格設定、事前構築されたコネクタ、より簡単なセットアップが、かつて高度なジャーニーアナリティクスを小規模組織の手の届かないところに置いていた障壁を低下させています。Amplitudeは2026年にプロダクト体験向けのエージェンティックAIアナリティクスを発表することでこの方向性を強化し、有用なインサイトを生成するために必要な専門家の労力を削減するモデルを強調しました。Salesforceもまた、Agentforce 3で機能と言語カバレッジを拡大することでアクセスを広げ、より小さなチームがより低い運用上の摩擦で自動化を活用できるよう支援しました。[2]Salesforce、「SalesforceはAIエージェントのスケーリングにおける最大の障壁、可視性と制御を解決するためにAgentforce 3を発表」、Salesforce投資家向け情報、investor.salesforce.com 北米カスタマージャーニーアナリティクス市場は、したがって企業層の下に新たな深みを加えており、中小企業の成長が主要アカウントが依然として果たすプレミアムな役割を変えることなく、より大きなインストールベースを支えることができるため、これは重要です。

エンドユーザー産業別:小売・eコマースが支出をリード、ヘルスケア・ライフサイエンスが加速

小売・eコマースは2025年の収益の28.44%を占め、北米カスタマージャーニーアナリティクス市場の最前線に立っています。そのリードは、測定可能なタッチポイントの膨大な数に結びついています。買い物客は、検索、デジタル広告、ウェブサイト、アプリ、店舗、配送アップデート、購入後サポートを、常に行動シグナルを生み出す接続された方法で移動するためです。最適化の商業的価値もこのセグメントでは明確であり、放棄、コンバージョン、リピート購入の変化は多くの場合迅速に追跡できます。小売・eコマース企業はまた、重規制セクターよりも頻繁にオファーとジャーニーをテストする傾向があり、パスを継続的に監視・比較できるシステムの必要性を高めています。これにより、北米カスタマージャーニーアナリティクス市場は、大量かつ高速に動く顧客インタラクションに依存するビジネスに特に関連するものとなりました。

ヘルスケア・ライフサイエンスは2031年にかけてCAGR 21.05%で拡大する見込みであり、北米カスタマージャーニーアナリティクス市場で最も速く成長するエンドユーザー産業となっています。患者やメンバーのインタラクションがデジタルチャネルを通じてますます行われるようになり、プロバイダーと支払者がナビゲーションの問題、離脱ポイント、サービスの混乱をより良く可視化する必要があるため、このセクターはより速く動いています。2026年のScientific Reportsの研究は、大規模なヘルスケアアプリのイベントデータを使用したデジタルジャーニー分析の再現可能なフレームワークを実証し、ジャーニーアナリティクスが非常に高いイベントボリュームで実用的なユーザーエクスペリエンスの変化をサポートできることを示しました。ヘルスケアの成長はまた、体験主導のリテンションとサービス品質へのより広いシフトを反映しており、組織は成果だけでなく、不満や放棄につながったパスも理解する必要があります。カスタマージャーニーアナリティクス産業において、ヘルスケア・ライフサイエンスは、プライバシー要件と詳細な行動分析のバランスを取ることができるベンダーにとって最も有望な垂直市場の一つです。

地域分析

米国は2025年の北米カスタマージャーニーアナリティクス市場シェアの64.31%を占め、地域の明確な収益リーダーとなっています。同国がリードしているのは、大企業バイヤーの密な基盤と、広範なクラウド採用、成熟した顧客データ環境、プラットフォームベンダーとサービスパートナーの大きな集積を組み合わせているためです。北米カスタマージャーニーアナリティクス市場はまた、ジャーニーデータが単なるキャンペーンレポーティングを超えて、営業、サービス、コマース、レベニューオペレーションに結びついているため、米国でより発展しています。これにより、米国のバイヤーは展開ごとにより多くのユースケースを持ち、アカウントあたりの支出が高くなります。プライバシー規制もデザインの選択をより直接的に形成しており、同意、自動化された意思決定の監視、より広範なデータガバナンスの期待が、企業にジャーニーアナリティクスをより制御可能で監査可能なものにするよう強いています。

ベンダーの活動は、北米カスタマージャーニーアナリティクス市場における新機能の主要な実証の場として米国を強化し続けています。Salesforceは、Agentforce 3を使用して可視性、制御、自律的な実行を強調しました。これらのテーマは、大規模な米国企業がオプションのイノベーションとして見るものではなく、アナリティクス隣接プラットフォームに今や期待するものを反映しています。Adobeもまた、カスタマージャーニーアナリティクスB2Bエディションでジャーニーインテリジェンスを拡大しました。これは、マルチステークホルダーの購買とアカウントレベルの意思決定が企業のデマンドジェネレーションで一般的な米国で特に関連性があります。[3]Adobe、「AdobeカスタマージャーニーアナリティクスB2Bエディションの発表」、Adobe、business.adobe.com カナダは、金融サービスと通信のバイヤーが構造化された顧客データプラクティスを重視し、デジタルチャネル全体でプライバシーを考慮したジャーニー可視性をますます必要としているため、意味のある位置を占めています。同国はまた、クラウドネイティブモデルが展開の障壁を低下させ、最大規模の組織を超えてより高度なツールをアクセス可能にするにつれ、中堅市場の拡大の余地も提供しています。

メキシコは2031年にかけてCAGR 21.77%で成長する見込みであり、北米カスタマージャーニーアナリティクス市場で最も速く成長する地域となっています。成長は、デジタルコマース活動の拡大、より良い顧客可視性への需要の高まり、スペイン語を話すチームへの企業プラットフォームのアクセシビリティの向上によって支えられています。Salesforceは、Agentforce 3がスペイン語を含む言語カバレッジを拡大した際にアクセシビリティを強化しました。これは、顧客対応環境での採用と内部ユーザビリティにとって重要です。ローカライズされたインターフェースとスケーラブルなクラウド展開を組み合わせることができるベンダーは、より成熟した米国セグメントよりもメキシコでより多くのホワイトスペースを見つける可能性が高いです。これは、北米カスタマージャーニーアナリティクス市場が現在の収益という点では地域的に不均衡なままであることを意味しますが、その将来の成長プロファイルは、最大の既存基盤の外でのより速い採用によって広がっています。

競合環境

北米カスタマージャーニーアナリティクス市場は、企業層において適度に集約されており、確立されたカスタマーエクスペリエンス、アナリティクス、エンタープライズソフトウェアベンダーのセットが、データ接続性、AIの深さ、オーケストレーション能力、デリバリーサポートにわたって競争しています。競争は、バイヤーが分析、コンテンツ、サービス対応、キャンペーン実行の間のハンドオフを減らしたいと考えているため、同じ運用環境内でジャーニーインサイトとアクションを接続できる企業によってますます形成されています。これが、市場がスタンドアロンのダッシュボードから、CDP、CRM、コンタクトセンター、コマースシステムにわたって調整できるプラットフォームへと移行している理由です。北米カスタマージャーニーアナリティクス市場はまた、企業がデータ移動とガバナンスの負担を追加する孤立したツールへの依存を減らそうとしているため、ベンダーに相互運用性を実証するよう求めるプレッシャーが高まっています。その結果、パートナーシップ、コネクタの深さ、制御フレームワークが分析機能とほぼ同程度に重要になっています。

2025年と2026年のいくつかの戦略的な動きは、ベンダーがどのように自社のポジションを強化しようとしているかを示しています。NICEは2025年8月にSalesforceとのパートナーシップを深化させ、ワークフローオーケストレーション、持ち込みコンタクトセンター機能、Data Cloudとのゼロコピー統合をサポートし、サービスとアナリティクス環境全体のデータアクセスを改善しました。Medalliaは2026年1月にAdaとパートナーシップを結び、体験シグナルを自動化されたアクションに変換し、フィードバックインテリジェンスとエージェンティック実行がより密接に結びついていることを示しました。SAPとGoogle Cloudは2026年4月にカスタマーエクスペリエンスオーケストレーション向けのマルチエージェントAIに関する取り組みを拡大しました。これは、主要な企業プラットフォームがジャーニーインテリジェンスを別の分析層に残すのではなく、運用システムにより近づけていることを強調しています。[4]SAP、「SAPとGoogle CloudはマルチエージェントAIを展開するためのパートナーシップを拡大」、SAPニュース、news.sap.com これらの動きはそれぞれ、価値がインサイト生成だけでなく接続された実行からますます生まれるという同じ競争パターンを支持しています。これが、北米カスタマージャーニーアナリティクス市場がより小さなポイントソリューションにとってトップエンドへの参入が難しくなっている理由の一つです。

同時に、市場はより新しいシグナル環境でより速く動くチャレンジャーに余地を残しています。Contentsquareは2026年3月にアナリティクスをAIアシスタントトラフィックとサポート会話に拡張することでこれを行い、一部の大手既存企業がより遅くカバーしていた行動領域に対処しました。Amplitudeもまた、AIを活用した解釈を簡素化し、大規模な専門チームなしに高度な分析を使いやすくすることで、プロダクトアナリティクス側からプレッシャーをかけています。それでも、オーケストレーション、アイデンティティロジック、クロスファンクショナルワークフローが組み込まれると、企業のスイッチングコストは急速に上昇し、すでに運用スタックの深くに位置する大規模ベンダーを保護します。北米カスタマージャーニーアナリティクス市場は、したがってイノベーションに開かれたままですが、最も強い競争優位性は依然として広範な統合、ライブ実行能力、耐久性のある顧客関係から生まれています。

北米カスタマージャーニーアナリティクス産業のリーダー企業

Salesforce, Inc.

Microsoft Corporation

Oracle Corporation

Adobe Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Contentsquareは2026年6月24日にDustとのパートナーシップを発表し、カスタマーエクスペリエンスインテリジェンスプラットフォームをMCPコネクタを介してDustのエンタープライズAIエージェント環境に接続しました。これにより、チームはアナリティクスダッシュボードを切り替えることなく、AIワークスペースから直接ライブの行動ジャーニーデータをクエリできるようになり、ジャーニーインテリジェンスをAI駆動のエンタープライズワークフローのネイティブ入力として位置づけています。

- 2026年6月:Adobeは2026年6月10日にCX Enterprise Coworkerの一般提供を発表しました。これは、20,000以上のグローバルブランドのアナリティクス、コンテンツ、ジャーニーオーケストレーションにわたるCXワークフローを自動化するエージェンティックAIソリューションです。オープンなMCPおよびA2A標準上に構築され、AWS、Anthropic、Google Cloud、Microsoftと相互運用可能なこの製品は、AI影響を受けたARRが2025年度第4四半期の総予約の3分の1を超え、エージェンティックスイートのトライアルが13倍成長したと報告しました。

- 2026年6月:PegasystemsはPegaWorldにて2026年6月8日にPega Customer Engagement Studioを発表し、マーケターがキャンペーンブリーフからライブのAIオーケストレーションによるパーソナライズされたアクションへ数分で移行できるようにしました。この製品はPega Customer Decision Hubの上にある単一のガバナンスされたワークスペースにPegaおよびサードパーティのエージェントを統合し、2026年後半にPega Infinity '26とともに出荷される予定で、成果ベースのAI価格設定へのシフトも伴います。

- 2026年4月:SAPとGoogle Cloudは、カスタマーエクスペリエンスオーケストレーション向けのマルチエージェントAIを展開するための戦略的パートナーシップを拡大し、2026年下半期の一般提供を目指しています。この統合ソリューションは、SAP Customer Experience and Engagement CloudをGoogle Gemini AIおよびリアルタイムの行動シグナル(在庫、注文、顧客インタラクション履歴を含む)と接続し、オーケストレーションされたAI駆動のパーソナライゼーションを実現します。

北米カスタマージャーニーアナリティクス市場のレポート範囲

北米カスタマージャーニーアナリティクス市場には、組織が顧客ライフサイクル全体にわたる複数のタッチポイントとチャネルにわたる顧客インタラクションを追跡、分析、可視化、最適化できるソフトウェアプラットフォームおよび関連サービスが含まれます。これらのソリューションは、デジタル、物理、ハイブリッドのエンゲージメントチャネルから顧客データを収集・統合し、顧客行動、好み、ジャーニーパターン、エンゲージメントの有効性に関する実用的なインサイトを提供します。パーソナライズされた顧客体験への需要の増加、オムニチャネルエンゲージメント戦略の採用拡大、人工知能と高度なアナリティクへの投資の増加、リアルタイムの顧客インテリジェンスの必要性が市場を牽引しています。これらのソリューションは、データ駆動の意思決定と産業全体にわたる顧客ジャーニーの最適化を可能にすることで、組織が顧客獲得、リテンション、満足度、マーケティングパフォーマンスを向上させるのに役立ちます。

北米カスタマージャーニーアナリティクス市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、アプリケーション(ジャーニーマッピングおよびビジュアライゼーション、キャンペーン・ジャーニーオーケストレーション、ブランド・プロダクト管理、顧客行動とアトリビューション)、エンドユーザー企業規模(大企業、中小企業)、エンドユーザー産業(銀行・金融サービス・保険(BFSI)、小売・eコマース、情報技術・通信、ヘルスケア・ライフサイエンス、メディア・エンターテインメント、旅行・ホスピタリティ、自動車・モビリティ、その他のエンドユーザー産業)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| ジャーニーマッピングおよびビジュアライゼーション |

| キャンペーン・ジャーニーオーケストレーション |

| ブランド・プロダクト管理 |

| 顧客行動とアトリビューション |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険(BFSI) |

| 小売・eコマース |

| 情報技術・通信 |

| ヘルスケア・ライフサイエンス |

| メディア・エンターテインメント |

| 旅行・ホスピタリティ |

| 自動車・モビリティ |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネント別 | ソリューション |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | ジャーニーマッピングおよびビジュアライゼーション |

| キャンペーン・ジャーニーオーケストレーション | |

| ブランド・プロダクト管理 | |

| 顧客行動とアトリビューション | |

| エンドユーザー企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) |

| 小売・eコマース | |

| 情報技術・通信 | |

| ヘルスケア・ライフサイエンス | |

| メディア・エンターテインメント | |

| 旅行・ホスピタリティ | |

| 自動車・モビリティ | |

| その他のエンドユーザー産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米カスタマージャーニーアナリティクス分野の規模の見通しは?

北米カスタマージャーニーアナリティクス市場規模は、2025年の73.5 ビリオン 米ドル、2026年の88.0 ビリオン 米ドルから2031年には215.6 ビリオン 米ドルへと拡大し、CAGR 19.64%を記録する見込みです。

北米全体でどの展開モデルが採用をリードしていますか?

クラウドがリードするモデルであり、2025年のシェアは65.29%で、CAGR 22.09%で2031年まで最も速く成長する展開モードでもあります。

現在最も多くの収益を生み出しているアプリケーション領域はどれですか?

ジャーニーマッピングおよびビジュアライゼーションが最大のアプリケーションであり、2025年の収益の58.11%を占めています。多くの組織がライブオーケストレーションに移行する前に顧客パスを可視化することからプログラムを開始するためです。

企業規模別で最も速く成長している顧客グループはどれですか?

中小企業は最も速く成長している企業規模コホートであり、クラウドネイティブな価格設定とより簡単な展開モデルが採用の障壁を低下させているため、2031年にかけてCAGR 22.38%が見込まれています。

最も強い成長ポテンシャルを持つエンドユーザーセクターはどれですか?

ヘルスケア・ライフサイエンスは、デジタルインタラクション量の増加と患者・メンバーのジャーニー可視性への需要の高まりに支えられ、2031年にかけてCAGR 21.05%で最も速く成長すると予測されています。

最も多くの収益をもたらしている国と最も速く成長している国はどこですか?

米国は2025年に64.31%のシェアで地域をリードし、メキシコはCAGR 21.77%で2031年にかけて最も高い成長率を記録する見込みです。

最終更新日: