北米建設機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

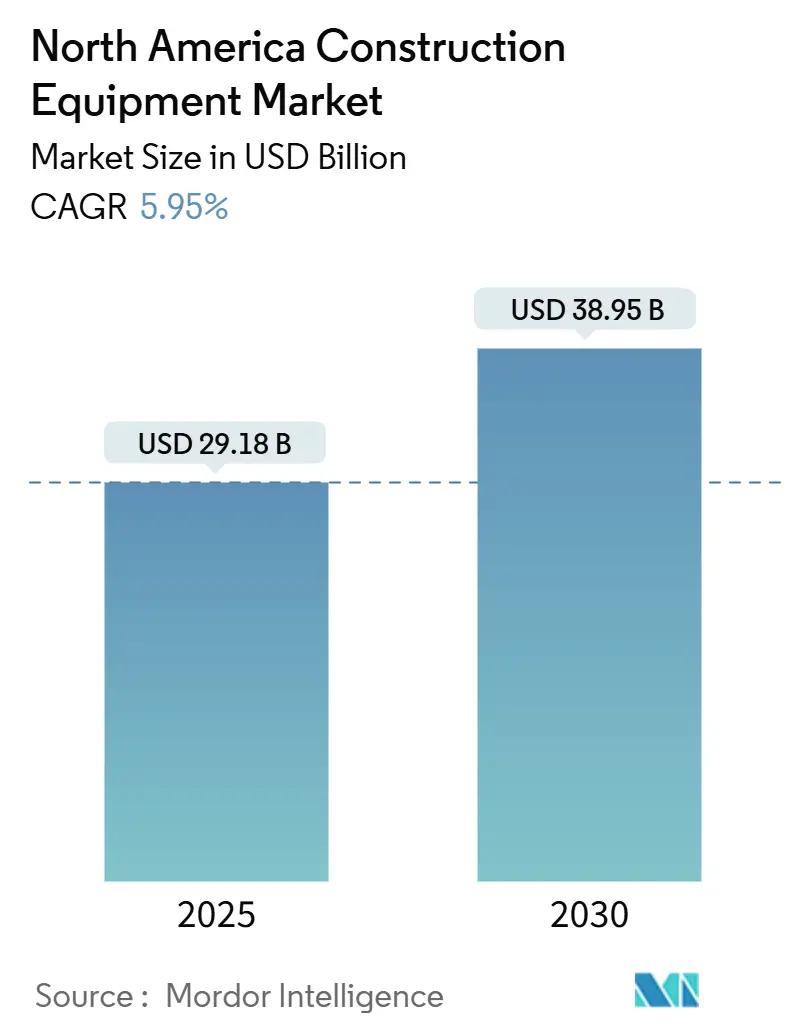

| 市場規模 (2025) | 29.18 十億米ドル |

| 市場規模 (2030) | 38.95 十億米ドル |

| 成長率 (2025 - 2030) | 5.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米建設機械市場分析

北米建設機械市場規模は2025年に290億1,800万USDに達し、予測期間中に年平均成長率(CAGR)5.95%を反映して2030年までに389億5,000万USDに達する見込みです。連邦政府による潤沢な予算配分が道路、橋梁、ブロードバンドネットワークの大規模な整備を促進し、土工機械およびコンクリート機械への持続的な需要をもたらしています。この長期的な投資サイクルが、さまざまな機器カテゴリにわたる成長を下支えしています。請負業者が資本購入よりも短期レンタルを選好する傾向が強まる中、レンタル事業者は稼働率の向上という恩恵を享受しています。この転換は主に借入コストの上昇によって引き起こされています。ティア4ファイナルおよびステージV排出基準の厳格な施行がフリート更新を加速させ、新型の適合機械への需要を増幅させています。同時に、特に米国におけるデータセンター建設プロジェクトが特殊機器を必要とし、市場の需要領域をさらに拡大しています。最近の鉄鋼関税が部品コストを圧迫しているものの、全体的な価格上昇は緩やかにとどまっています。機器の平均価格はわずかに上昇しており、購入しやすさを確保しつつ、継続的な調達活動を支えています。

主要レポートのポイント

- 機器タイプ別では、土工機械が2024年の北米建設機械市場シェアの49.52%を占め、軽量・コンパクトツールが2030年に向けて年平均成長率(CAGR)6.21%で拡大しています。

- 推進タイプ別では、内燃機関パワートレインが2024年の北米建設機械市場規模の81.21%を占め、バッテリー電気式が2030年までの予測CAGRとして最高の8.23%を記録しています。

- 容量別では、11トン超の大型機械が2024年の北米建設機械市場において45.29%のシェアを保持し、6トン未満のコンパクト機が2030年に向けてCAGR7.18%で成長しています。

- 出力別では、250~500HPクラスの機器が2024年に38.31%のシェアで北米建設機械市場をリードし、250HP以下のエンジンは2030年までにCAGR7.27%で成長すると予測されています。

- 用途別では、インフラ用途が2024年の北米建設機械市場シェアの43.21%を占め、住宅・商業建設がCAGR7.35%で最も速い成長を遂げる見込みです。

- 販売チャネル別では、レンタルチャネルが2024年の北米建設機械市場規模の54.28%を占め、2025年から2030年にかけてCAGR6.37%で拡大しています。

- 国別では、米国が2024年の北米建設機械市場シェアの78.63%を支配し、カナダが2030年までにCAGR6.24%で最も速い拡大を遂げる見込みです。

北米建設機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦インフラ資金が機器需要を促進 | +1.1% | 米国、カナダへの波及効果 | 中期(2~4年) |

| 所有よりレンタルモデルが優勢に | +0.8% | 北米 | 長期(4年以上) |

| 厳格な排出規制がフリート更新を促進 | +0.7% | 米国、カナダ | 中期(2~4年) |

| データセンターブームが特殊機械需要を押し上げ | +0.6% | 米国、一部カナダ市場 | 短期(2年以下) |

| カナダの重要鉱物プロジェクトがオフロード需要を拡大 | +0.5% | カナダ、米国北部地域 | 長期(4年以上) |

| OEMテレマティクス契約が新規販売を加速 | +0.4% | 北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

連邦レベルの強固なインフラ資金パイプライン

インフラ投資・雇用法による複数年にわたる資金配分が請負業者に予測可能な作業量を提供し、早期のフリート調達・更新決定を促しています。道路・橋梁工事は250~500HPのブルドーザーおよび掘削機の最大消費分野であり、バイ・アメリカン条項が国内製造機器への購入を促しています。州機関が一括入札を公示することで、OEMの受注残は健全に保たれ、市場の変動を緩和しています。プロジェクトの予測可能な流れにより、レンタルフリートは優先回廊付近に高馬力資産を事前配置して稼働率を最大化することができます。全体として、資金パイプラインは信用状況が逼迫する時期においても基礎需要を押し上げています。

ティア4/ステージV排出規制の厳格化によるフリート更新の促進

旧型ディーゼルエンジンを禁止する都市部の工事現場規制により、請負業者は非適合フリートを段階的に廃止せざるを得なくなっています。OEMはディーゼル微粒子フィルターおよび選択触媒還元システムを標準装備として組み込み、アフターマーケット改造の魅力を低下させています[1]「ティア4/ステージVコンプライアンスがフリート更新を促進」、CONEXPO-CON/AGG、conexpoconagg.com。コンプライアンスの期限が新型ディーゼルおよび新興電気機器の注文を加速させ、技術豊富なバリアントを通じてOEMのマージンを向上させています。公共プロジェクトでは排出基準が入札の前提条件となることが多く、規制と販売成長が直接結びついています。フリートの近代化が進むにつれ、テレマティクスの統合が深まり、OEMに継続的なサービス収益をもたらしています。

カナダの重要鉱物プロジェクトによるオフロード機器需要の拡大

リチウム、ニッケル、希土類元素の採掘に対する連邦政府のインセンティブが、北極圏の地形に対応できる500HP超のハウルトラック、グレーダー、ローダーの調達を促進しています。北部鉱山アクセス道路向けのCAD4,250万(USD3,120万)のインフラ配分だけで、大型ドーザーおよびアーティキュレートダンプトラックの需要が高まっています[2]「カナダの重要鉱物回廊投資」、Mining & Energy、miningandenergy.ca。防寒パッケージおよび暖房付きキャブを提供するOEMが競争上の優位性を享受しています。プロジェクトのライフサイクルが長いため、機器は8年以上稼働し続け、アフターマーケット部品需要およびフィールドサービス契約の強固な基盤となっています。

OEMテレマティクス主導の生産性契約による新規販売の加速

メーカーは現在、工場テレマティクスと組み合わせたサブスクリプション型稼働保証を販売しており、データ主導の予防保全を可能にしています。請負業者は計画外ダウンタイムの削減を評価し、OEMは景気循環の変動を平滑化する複数年のサービス収益を確保しています。テレマティクスのインサイトが残存価値の最適化に活用され、リース会社に強固な再販価格を保証しています。実績が積み重なるにつれ、より多くのフリートオーナーが旧型機器をセンサー搭載の新型機器に切り替え、販売数量とサービスマージンを押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利が設備投資を抑制 | -0.9% | 北米 | 短期(2年以下) |

| オペレーターの技能不足が継続 | -0.6% | 米国、カナダ | 長期(4年以上) |

| 米国の鉄鋼関税が部品コストを押し上げ | -0.5% | 米国、カナダへの波及効果 | 短期(2年以下) |

| 電力網と急速充電の不足が電動機器の普及を遅延 | -0.4% | 北米、都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高金利環境による設備投資の抑制

建設機械向けローンの高金利が新型機器の購入しやすさを低下させ、前年比で機器ファイナンス量が大幅に減少しています。これに対応して、中小規模の請負業者はフリート更新を先送りし、資産のライフサイクルを延長し、中古機器市場への依存度を高めています。OEMの自社ファイナンス部門が需要喚起のためのプロモーション金利を展開しているものの、信用の全般的な引き締めが短期的な販売を依然として抑制しています。しかし、連邦準備制度理事会が2026年までに緩和に転じると予想されており、中期的な見通しは明るくなっています。一方、再販業者は柔軟なリース・トゥ・オウン構造に軸足を移し、ショールームへの集客を維持し購買意欲を引き付けています。

深刻なオペレーター技能不足

カナダの建設業界は労働力過剰ではなく人材のミスマッチに直面しており、失業と持続的なプロジェクト積み残しが共存しています。熟練した役割、特に経験豊富な掘削機オペレーターは不足しており、賃金プレミアムを要求し労務費を押し上げています。この不足はベビーブーマー世代の退職と未発達な訓練パイプラインによって悪化しており、資金が潤沢な請負業者でさえ機器が遊休状態になっています。OEMは労働力不足を緩和するために半自律機能の展開を加速していますが、仕上げグレーディングなどの複雑な作業には依然として人間の専門知識が必要です。こうした状況は次の10年間にわたってオペレーター不足を持続させ、労働力開発と自動化革新の緊急性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:土工機械がリードを維持しながらコンパクト機が急成長

土工機械は2024年の北米建設機械市場規模の49.52%を支配しました。この優位性は、高馬力ドーザーおよび掘削機に依存する大規模な道路掘削・整地ニーズに起因しています。インフラ投資・雇用法からの継続的な配分が大型土工フリートに複数年のパイプラインを確保する一方、中古輸出への世界的な需要により再販価値は堅調に推移しています。競争力のあるレンタルヤードは、入札活動の周期的な急増に対応するためにクローラー掘削機の余剰在庫を確保し、フリート稼働率を平滑化しています。

軽量・コンパクトツールは最もダイナミックなカテゴリであり、2030年までにCAGR6.21%を記録しています。アクセスが制限された都市部の空き地開発プロジェクトでは、狭いスペースで容易に操作できるミニ掘削機、スキッドステア、コンパクトホイールローダーが採用されています。これらの機械は通常6トン未満であり、高回転資産を目指すレンタルハウスの在庫戦略と合致しています。燃料消費量の少なさが請負業者の持続可能性目標と一致しており、バッテリー駆動バリアントは住宅工事に適した低騒音運転を提供しています。

推進タイプ別:ディーゼルが優勢も電動機器が加速

内燃機関は2024年の北米建設機械市場規模の81.21%を維持しており、これは広範な給油インフラと重作業用途における実証済みのトルク供給能力によるものです。OEMのロードマップは、高度な後処理装置および低アイドル制御を通じたディーゼルの継続的な最適化を示しています。フリートオーナーはディーゼルに付随する親しみやすさとフィールドサービスのノウハウを重視しており、同一パワートレイン内での更新決定を強化しています。

バッテリー電気式機器は、自治体の排出規制および屋内工事現場のディーゼル排気規制に支えられ、他を凌ぐCAGR8.23%で成長しています。早期採用者には、ゼロ排気管排出機器を必要とするユーティリティ請負業者や倉庫開発業者が含まれます。高い初期コストと充電ロジスティクスが依然として広範な普及を制約していますが、技術の進歩はより長い稼働サイクルと高速DC充電を示しており、2030年以降にディーゼルの優位性を徐々に侵食していくでしょう。

容量別:大型機械が資金プロジェクトを牽引しコンパクト機が繁栄

11トン超の大型機器は2024年の北米建設機械市場規模の45.29%を占めました。州間高速道路の改良や港湾拡張などのメガプロジェクトは、大量の材料を迅速に移動できる高容量機械を必要としています。レンタルフリートは、契約マイルストーンの遵守における重要な役割を考慮して、30トン掘削機および12トンローダーの深い在庫を維持しています。

6トン未満のコンパクト機械はCAGR7.18%で成長すると予測されており、これは堅調な住宅着工件数と小規模商業再開発を反映しています。軽量なフットプリントにより現場修復コストが削減され、軽量トレーラーでの輸送性が分散した工事現場をカバーする請負業者の物流費を削減します。OEMは現在クイックアタッチカプラーをバンドルしており、コンパクト機の溝掘り、揚重、造園作業における汎用性をさらに高めています。

出力別:中間馬力が優勢、低出力が勢いを増す

250~500HPクラスの機械は2024年の北米建設機械市場規模の38.31%のシェアを獲得し、主流の土工作業においてバケット容量と燃料消費のバランスが取れた理想的な妥協点を提供しています。請負業者は標準化の恩恵を評価し、フリート全体の部品在庫とオペレーター訓練を合理化しています。

250HP以下はCAGR7.27%で成長しており、都市部およびユーティリティ溝掘りに使用されるコンパクトおよび中型掘削機の成長に支えられています。電動化はこの出力帯に適しており、バッテリー容量は現在多くの都市部工事現場でフルシフト性能に十分なレベルに達しています。OEMのデモンストレーションプロジェクトは、燃料節約と保守費削減を考慮すると5年以内に総所有コストが同等になることを示しています。

用途別:インフラが中核を維持、住宅が回復

インフラ工事は2024年需要の43.21%を占め、持続的な機器展開を必要とする道路舗装修繕および橋梁補修プログラムが牽引しています。官民パートナーシップが空港・港湾拡張を加速させ、マテリアルハンドリングクレーンおよびコンクリートペーバーを押し上げています。採掘・採石プロジェクトは、特に米国西部において大型リジッドハウラーへの基礎需要を維持しています。

住宅・商業建設活動はCAGR7.35%を記録しており、一戸建て住宅着工件数の回復と都市中心部近くの複合用途開発ニーズを反映しています。開発業者が狭い敷地面積と地域の騒音条例に直面する中、コンパクト土工機械とテレハンドラーがこれらの環境で活躍しています。

販売チャネル別:レンタルが支配し拡大

レンタル事業者は2024年の北米建設機械市場規模の54.28%を占めました。主要リース会社間の統合が地理的カバレッジを改善し、国境をまたぐ請負業者のダウンタイムを削減しています。デジタルレンタルプラットフォームはテレマティクスフィードを統合し、リアルタイムの稼働率最適化と自動オフハイアースケジューリングを可能にしています。

レンタルはCAGR6.37%で最も速く成長するチャネルでもあり、高金利と厳格なバランスシート管理慣行によって推進されています。請負業者はオフバランスシート処理と組み込み保守条項を評価しています。中古機器販売はレンタル提供を補完し、5年超のフリートに対して在庫を圧迫することなく出口チャネルを提供しています。

地域分析

米国は2024年需要の78.63%を占め、インフラ投資・雇用法とハイパースケールデータセンタープロジェクトの急増によって牽引されました。低振動杭打ち機などの特殊基礎工事機器は供給不足が続いており、プレミアムレンタル料金を支えています。2025年に発効した鉄鋼関税が部品コストを押し上げているものの、OEMの価格規律により2024年10月までの前年比機器インフレは2.1%に抑えられており、購買意欲を維持しています。信用の逼迫が2026年以降に予想される利下げが実現するまで購買者をリース構造へと誘導し続けています。

カナダはCAGR6.24%で成長すると予測されており、重要鉱物採掘イニシアチブとアクセス道路・処理インフラ向けのCAD4,250万の連邦支援が下支えしています。加熱燃料ライン、断熱キャブ、低温油圧システムなどの厳しい気候向け機器改造が、シェア獲得を目指すOEMの差別化要因となっています。技能不足により稼働率が最適水準をわずかに下回っており、オペレーター不足を補うための半自律搬送ソリューションの採用が促進されています。

メキシコを含む北米のその他地域は、製造業のニアショアリングがグリーンフィールド工業団地を誘発し、土工、排水、ユーティリティ設置を必要とすることで漸進的な機会を獲得しています。米国の主要レンタル会社による地元ディーラーの買収が部品供給とサービスカバレッジを改善し、国境をまたぐ請負業者のダウンタイムを低減しています。しかし、カナダ産鉄鋼への関税エスカレーションの可能性がメキシコの組立業者の投入コストを引き上げ、サプライチェーンの調達戦略を変える可能性があります。

競争環境

グローバルOEMは多数の地域メーカーおよびレンタル統合業者と競合しており、断片化した競争構造を生み出しています。United RentalsによるH&Eの買収は、フリート規模と地理的リーチにおけるスケールが価格決定力と強化されたサービス幅をもたらすことを示す好例です[3]「United RentalsがH&Eの買収を完了」、Equipment World、equipmentworld.com。CaterpillarおよびKomatsuのテレマティクスプラットフォームは現在稼働率連動型価格設定を提供しており、焦点を機器販売からライフサイクル顧客価値へとシフトさせています。

電動掘削機およびローダー向けの急速充電インフラにホワイトスペースが存在しています。スタートアップ企業がユーティリティ会社と提携してモバイルバッテリーコンテナを展開する一方、既存OEMは次世代フリートの将来性を確保するための充電規格を共同開発しています。JLGによるAUSAの買収は、造園・農業顧客に魅力的なコンパクト全地形対応セグメントへの参入とニッチ製品ポートフォリオの拡大を目指す動きを示しています。

2024年のインフレ急騰後の価格安定化により、財務的に健全なメーカーが自律機能と代替燃料(遠隔採掘向け水素燃料電池プロトタイプを含む)への投資余地を得ています。レンタル機器レジスターは、請負業者が生産的な稼働時間のみに対して支払う機器サービス型契約の実験が増加していることを指摘しており、所有とレンタルの境界線をさらに曖昧にしています。

北米建設機械産業のリーダー企業

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

Volvo CE

CNH Industrial

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:United Rentalsが純負債14億USDを含む総額48億USDでH&E Rentalsを買収しました。この戦略的な動きにより、United Rentalsは160拠点に分散した64,000台の追加フリートを獲得しました。

- 2024年12月:Bee Equipment SalesがSMTのROMCO部門に買収され、テキサス州およびニューメキシコ州全体で16拠点へのリーチが拡大しました。

北米建設機械市場レポートの範囲

| 土工機械 |

| マテリアルハンドリング |

| コンクリート・道路機械 |

| 軽量・コンパクトツール |

| 内燃機関 |

| ハイブリッド油圧式 |

| バッテリー電気式 |

| 水素燃料電池式 |

| 大型(11トン超) |

| 中型(6~11トン) |

| コンパクト・ミニ(6トン未満) |

| 250HP以下 |

| 250~500HP |

| 500HP超 |

| インフラ |

| 住宅・商業建設 |

| 採掘・採石 |

| 石油・ガス・パイプライン |

| 産業・製造 |

| 新品機器 |

| レンタル |

| 中古・再生品 |

| 米国 |

| カナダ |

| 北米のその他地域 |

| 機器タイプ別 | 土工機械 |

| マテリアルハンドリング | |

| コンクリート・道路機械 | |

| 軽量・コンパクトツール | |

| 推進タイプ別 | 内燃機関 |

| ハイブリッド油圧式 | |

| バッテリー電気式 | |

| 水素燃料電池式 | |

| 容量別 | 大型(11トン超) |

| 中型(6~11トン) | |

| コンパクト・ミニ(6トン未満) | |

| 出力別 | 250HP以下 |

| 250~500HP | |

| 500HP超 | |

| 用途別 | インフラ |

| 住宅・商業建設 | |

| 採掘・採石 | |

| 石油・ガス・パイプライン | |

| 産業・製造 | |

| 販売チャネル別 | 新品機器 |

| レンタル | |

| 中古・再生品 | |

| 国別 | 米国 |

| カナダ | |

| 北米のその他地域 |

レポートで回答される主要な質問

2025年の北米建設機械市場の規模はどのくらいですか?

2025年に290億1,800万USDと評価されており、2030年までにCAGR5.95%で成長すると予測されています。

最大のシェアを持つ機器カテゴリはどれですか?

土工機械が2024年に49.52%のシェアでリードしており、道路・橋梁プロジェクトによって牽引されています。

機器レンタルへのシフトを促進しているものは何ですか?

高金利と柔軟で排出規制適合フリートへのニーズが、請負業者を2024年に54.28%のシェアを占めるレンタルモデルへと押し進めています。

バッテリー電気式機器の採用はどのくらいの速さで成長していますか?

バッテリー電気式推進は、排出規制と都市部工事現場の規制により、CAGR8.23%を記録しています。

北米で最も速く拡大している国はどこですか?

カナダが最も速い成長を示しており、重要鉱物およびオイルサンドプロジェクトを背景に2030年までにCAGR6.24%と予測されています。

最終更新日: